Tamaño y Participación del Mercado de Asistencia de Conducción en Autopista

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Asistencia de Conducción en Autopista por Mordor Intelligence

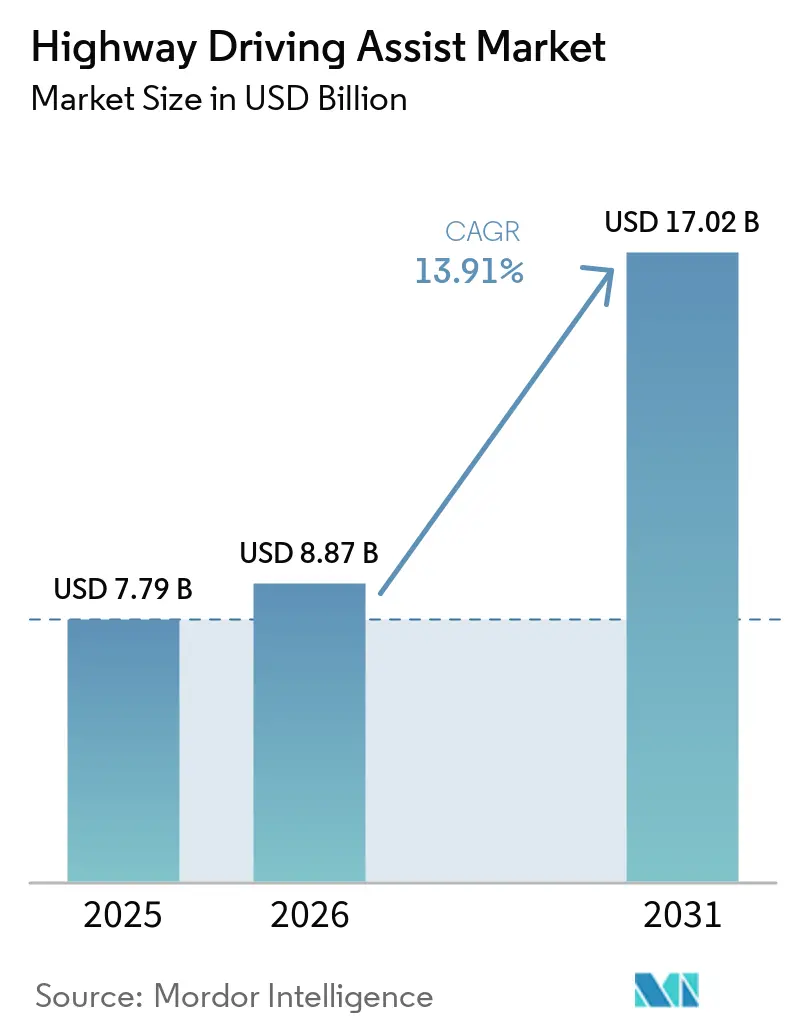

El tamaño del mercado de asistencia de conducción en autopista fue valorado en USD 7,79 mil millones en 2025, se proyecta que alcance USD 8,87 mil millones en 2026 y se espera que llegue a USD 17,02 mil millones en 2031, creciendo a una CAGR del 13,91% de 2026 a 2031. El impulso proviene de las actualizaciones sincronizadas de NCAP que posicionan la funcionalidad de Nivel 2 como un requisito de entrada para las calificaciones de seguridad de cinco estrellas. Los fabricantes de automóviles están, por tanto, incorporando funciones básicas de asistencia en versiones de volumen y reservando las funciones premium de cambio de carril y navegación para niveles de suscripción. Los proveedores de semiconductores están integrando verticalmente plataformas de cómputo, comprimiendo los costos de hardware y acelerando el tiempo de comercialización para vehículos de gama media. Finalmente, los programas de seguros basados en el uso que recompensan la adopción de ADAS están orientando a los compradores hacia vehículos equipados con paquetes de asistencia en autopista.

Conclusiones Clave del Informe

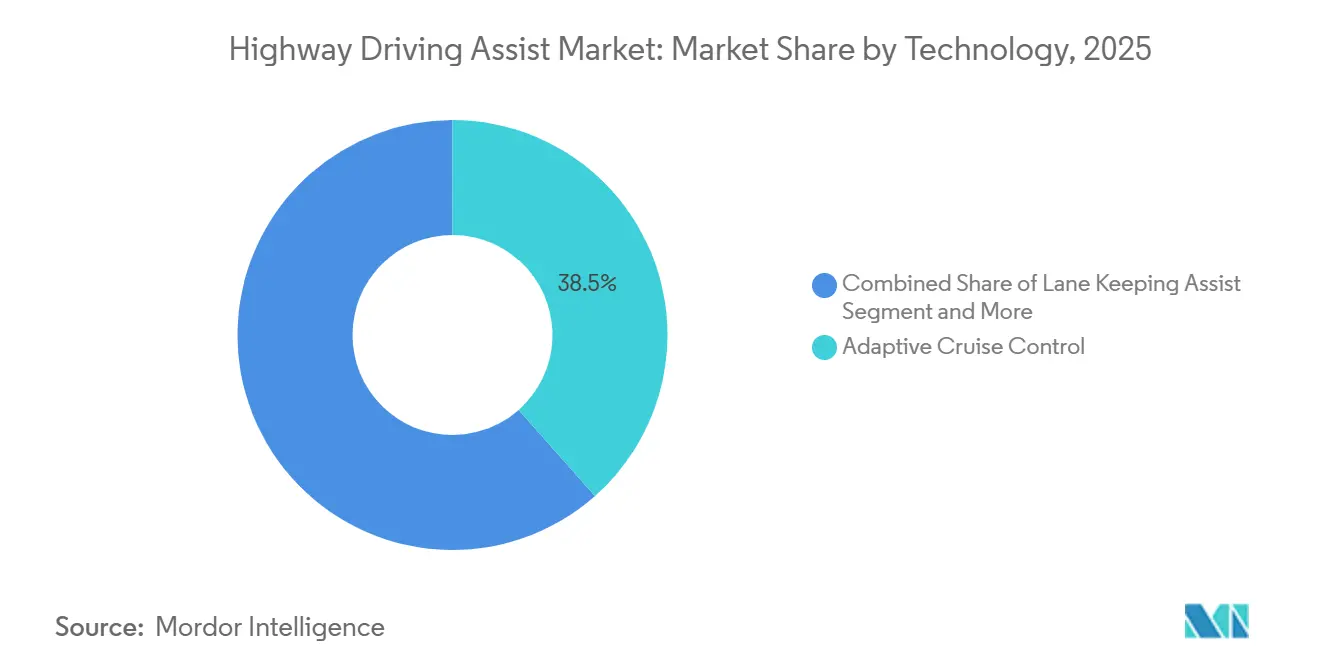

- Por tecnología, el control de crucero adaptativo lideró el mercado de asistencia de conducción en autopista con una participación del 38,48% en 2025, mientras que el cambio de carril automatizado tiene una previsión de expansión a una CAGR del 17,62% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 68,15% de la participación del mercado de asistencia de conducción en autopista en 2025, mientras que los vehículos comerciales medianos y pesados se proyecta que crezcan a una CAGR del 14,45% hasta 2031.

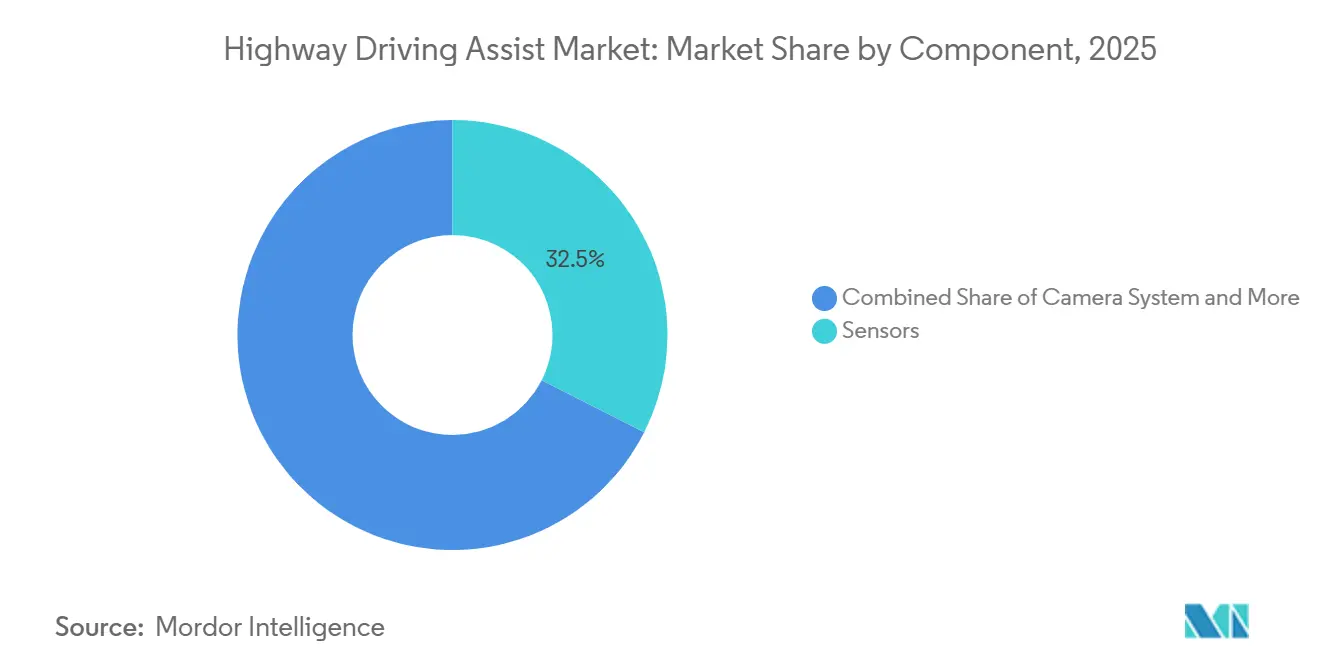

- Por componente, los sensores representaron el 32,46% de la participación del mercado de asistencia de conducción en autopista en 2025, pero el software es el elemento de más rápido crecimiento, con una CAGR del 16,09% durante el período de pronóstico.

- Por uso final, el uso personal representó el 71,15% de la participación del mercado de asistencia de conducción en autopista en 2025, y se espera que los servicios de viajes compartidos registren el crecimiento más rápido, con una CAGR del 14,88% hasta 2031.

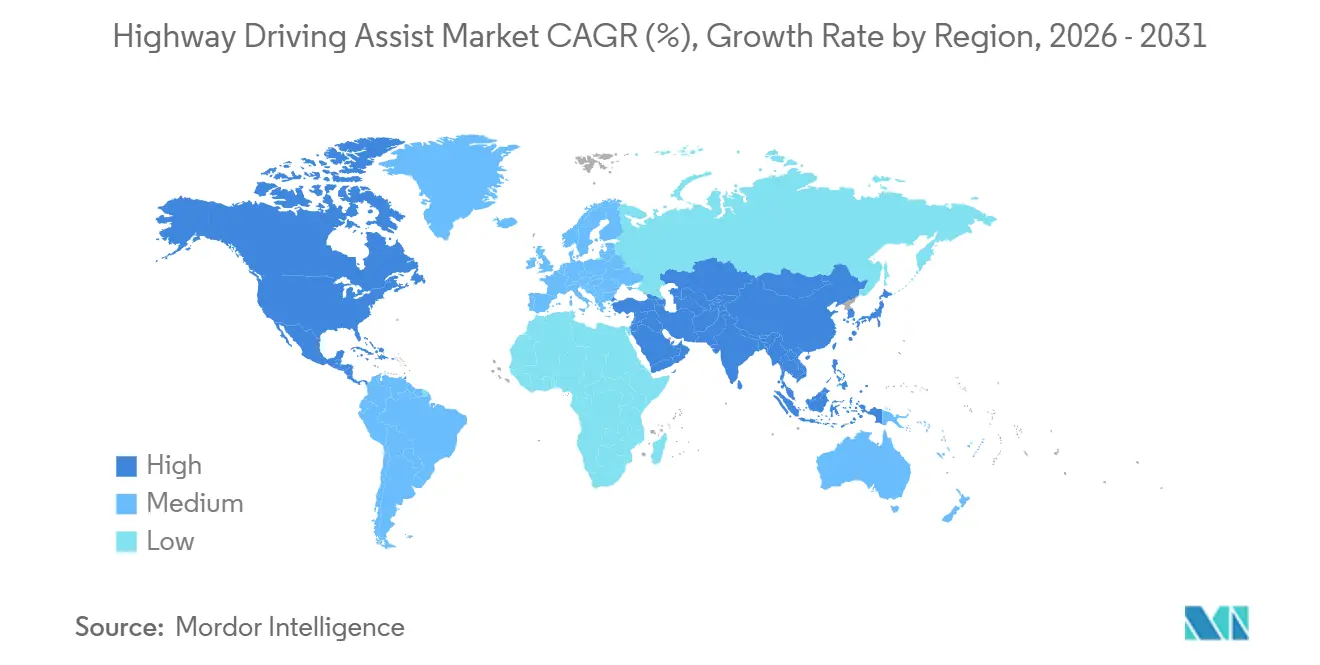

- Por geografía, Asia-Pacífico dominó el 36,98% del mercado de asistencia de conducción en autopista en 2025 y también registra la mayor expansión regional a una CAGR del 15,09% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Asistencia de Conducción en Autopista

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Seguridad y Actualizaciones de NCAP | +3.2% | Global, con adopción temprana en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Características L2/L2+ | +2.8% | Global, liderado por fabricantes de equipos originales premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Reducción de Costos de Radar y Cámara | +2.1% | Global, con concentración de fabricación en APAC | Corto plazo (≤ 2 años) |

| Ingresos por Servicios de Asistencia de Conducción en Autopista | +1.9% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Colaboración Colectiva de Mapas HD con 5G | +1.5% | Centros urbanos en mercados desarrollados, en expansión global | Largo plazo (≥ 4 años) |

| Incentivos de Seguros Basados en el Uso | +1.2% | América del Norte y Europa, programas piloto en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios de Seguridad y Actualizaciones de NCAP

Euro NCAP comenzó a calificar los sistemas de conducción asistida en 2025, obligando efectivamente a incorporar la capacidad de Nivel 2+ en los programas de vehículos convencionales[1]"Kia, Porsche, Renault y Toyota elevan el estándar para los sistemas de Conducción Asistida – Tesla y Volvo podrían hacerlo mejor", Euro NCAP, euroncap.com. La hoja de ruta 2024-2033 de la NHTSA sigue un camino similar al añadir la Asistencia de Mantenimiento de Carril y el Control de Crucero Adaptativo a su menú básico de prevención de accidentes. En China, las normas preliminares de Nivel 3 emitidas por el MIIT para 2027 reflejan los requisitos de ISO 21434 y UNECE R155, reduciendo la carga de ingeniería específica por país[2]Liu Miao, "Las nuevas regulaciones chinas acercan los vehículos autónomos L3 a las capacidades L4 con protocolos de seguridad mejorados", CarNewsChina, carnewschina.com. El Grupo de Trabajo 29 de la UNECE está finalizando los marcos de Nivel 3/4 para armonizar la homologación en más de 60 mercados contratantes. En conjunto, estas medidas transforman la asistencia de conducción en autopista de una conveniencia opcional a un elemento esencial de cumplimiento normativo, comprimiendo los ciclos de planificación de productos en toda la cadena de valor global.

Despliegue de Características L2/L2+ por Parte de los Fabricantes de Automóviles

Los fabricantes están compitiendo por cubrir sus líneas de productos con funcionalidad de Nivel 2 antes de que entren en vigor normas más estrictas, convirtiendo la asistencia en autopista de un beneficio premium a un elemento habitual en los salones de ventas. Los pioneros se benefician de la reutilización de software en plataformas compartidas, lo que permite una migración rápida desde buques insignia de lujo hasta crossovers de alto volumen sin reiniciar los ciclos de diseño desde cero. Los paneles de suscripción también revelan qué elementos de asistencia al conductor generan mayor participación, orientando las actualizaciones inalámbricas que refinan el comportamiento de dirección y mantenimiento de distancia en tiempo real. Este ciclo de retroalimentación estrecha la alineación entre las prioridades de ingeniería y la experiencia del consumidor, ayudando a las marcas a asegurar ingresos digitales recurrentes a medida que los márgenes de hardware se erosionan. En paralelo, los conjuntos de características estandarizadas proporcionan a las aseguradoras telemetría consistente, reforzando los descuentos que estimulan aún más las tasas de adopción de sistemas instalados en fábrica.

Reducción de Costos de Radar y Cámara

Los fabricantes de componentes han alcanzado niveles de volumen donde las economías de escala superan a la inflación, permitiéndoles cotizar paquetes multisensor a precios aceptables para plataformas de mercado masivo. El alivio de costos reduce la barrera para los fabricantes de equipos originales más pequeños que anteriormente dependían de sistemas de advertencia de función única, ampliando la base de clientes para los módulos de asistencia en autopista llave en mano. Las facturas de materiales más reducidas también liberan presupuesto para salvaguardas redundantes de cómputo y ciberseguridad exigidas ahora por las normas de la UNECE, mejorando la robustez del sistema de extremo a extremo. A medida que los sensores se convierten en productos básicos, la diferenciación se desplaza hacia los algoritmos de percepción que extraen mayor fidelidad del mismo hardware, estimulando una competencia saludable en la calidad del software en lugar de en las piezas físicas. En última instancia, la caída de los precios de los sensores acelera la estandarización de características en todas las versiones, ampliando el mercado total direccionable sin necesidad de incentivos agresivos.

Ingresos por Servicios de Asistencia de Conducción en Autopista Basados en Suscripción

La desvinculación del envío de hardware de la monetización de características cambia los modelos de finanzas corporativas en toda la cadena de valor automotriz. Los fabricantes de automóviles reconocen los ingresos a lo largo de la vida útil del vehículo en lugar de en el punto de venta, suavizando el flujo de caja y alineando los intereses con la satisfacción continua del cliente. El despliegue continuo permite el refinamiento iterativo de la lógica de cambio de carril y las indicaciones del monitor del conductor, manteniendo así el valor percibido y apoyando las tasas de renovación. La aceptación regulatoria de las actualizaciones inalámbricas seguras bajo UNECE R156 legitima aún más el modelo de suscripción, eliminando las dudas anteriores sobre la autenticidad del software y el cumplimiento de seguridad. A medida que los compradores se acostumbran a pagar mensualmente por tecnología de conveniencia, el modelo refuerza un ciclo de autofinanciamiento que financia las innovaciones de asistencia de próxima generación.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Sistema | -2.1% | Global, agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Carga de Cumplimiento de Actualizaciones Inalámbricas | -1.6% | UE, Japón, Corea del Sur, Australia (partes de la UNECE) | Mediano plazo (2-4 años) |

| Escasez de Talento en ADAS | -1.3% | Alemania, EE. UU., Rumanía (centros de ingeniería) | Largo plazo (≥ 4 años) |

| Brechas de Rendimiento | -0.8% | Norte de la UE, Canadá, Medio Oeste de EE. UU., regiones montañosas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial del Sistema

Incluso con sensores más económicos, la factura completa por cómputo redundante, mapas de alta definición y certificación de ciberseguridad puede añadir miles de dólares a un vehículo, lo que tensiona la asequibilidad en los mercados emergentes. Los compradores de versiones de entrada a menudo se enfrentan a una elección difícil entre opciones de confort y paquetes de asistencia avanzada, lo que modera la penetración fuera de los segmentos premium. Los gestores de flotas sopesan la inversión frente a los ajustados márgenes operativos, retrasando la adopción hasta que los descuentos de seguros o los créditos regulatorios compensen el desembolso de capital. Los fabricantes de automóviles experimentan con ofertas modulares que mantienen el mantenimiento básico de carril como estándar mientras cobran por el cambio de carril automatizado, pero esta segmentación fragmenta la experiencia del usuario y complica el marketing. Hasta que el costo total del sistema se alinee con los puntos de precio del mercado masivo, la velocidad de despliegue seguirá siendo desigual entre regiones.

Carga de Cumplimiento de Ciberseguridad y Actualizaciones Inalámbricas

El Reglamento 155 de la UNECE obliga a los fabricantes a mantener una gestión activa de la ciberseguridad durante todo el ciclo de vida del vehículo, convirtiendo lo que antes era una tarea de la fase de lanzamiento en una obligación operativa permanente. Cumplir con los requisitos de auditoría exige talento especializado que ya escasea, alargando los plazos de los proyectos e inflando los presupuestos de nómina. Los frecuentes ciclos de renovación añaden papeleo recurrente y pruebas de validación, redirigiendo recursos desde el desarrollo de nuevas características hacia el mantenimiento regulatorio. Las diferentes interpretaciones de los estándares globales obligan a los fabricantes de automóviles a adaptar las estrategias de actualización de software país por país, fragmentando la uniformidad de la plataforma y aumentando los gastos generales. Estas obligaciones escalonadas ralentizan el tiempo de comercialización y diluyen el beneficio financiero prometido por la expansión de características inalámbricas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Cambio de Carril Automatizado se Convierte en el Diferenciador Premium

El Control de Crucero Adaptativo representó el 38,48% del segmento tecnológico del mercado de asistencia de conducción en autopista en 2025. Su ubicuidad se debe a la comercialización del radar y a los estímulos regulatorios que tratan el control longitudinal como una capa básica de seguridad. Los proveedores ahora incorporan la función en módulos de costo optimizado que se integran perfectamente con las unidades de control electrónico del tren motriz y los frenos, reduciendo la fricción de integración para las plataformas de mercado masivo. A medida que la función se convierte en estándar, los fabricantes de automóviles están desplazando su enfoque de marketing de las especificaciones brutas hacia la fidelidad del monitoreo del conductor y la detección robusta del borde de la carretera. En paralelo, las interfaces de mapeo avanzado permiten la calibración continua en la nube, manteniendo incluso los vehículos de entrada en cumplimiento con los estándares de centrado de carril en evolución.

El Cambio de Carril Automatizado está creciendo a una CAGR del 17,62%, el ritmo más rápido dentro de la jerarquía tecnológica. Las versiones premium dependen de la función para diferenciarse a través del adelantamiento manos libres y la lógica de incorporación cooperativa. La complejidad de validar la autonomía lateral en escenarios de múltiples carriles ha impulsado nuevos flujos de trabajo de simulación que reducen el kilometraje de conducción física mientras preservan las afirmaciones de seguridad. Las pilas de software desplegadas en la nube también permiten la expansión inalámbrica desde el mantenimiento básico de carril hasta la selección predictiva de carril una vez que la madurez de la IA en el borde lo permita. En consecuencia, está emergiendo un patrón bifurcado donde las funciones heredadas se convierten en productos básicos, mientras que las capacidades bloqueadas por suscripción sostienen el margen de beneficio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Buscan Reducción de Costos Operativos

Los automóviles de pasajeros representaron el 68,15% de la participación del mercado de asistencia de conducción en autopista en 2025, debido al dominio de la propiedad privada en grandes mercados direccionables. La adopción de la asistencia de conducción en autopista en este segmento refleja el apetito del consumidor por la comodidad, combinado con el aumento de los incentivos de seguros vinculados a las puntuaciones de riesgo. Los fabricantes de automóviles aprovechan los canales de infoentretenimiento establecidos para vender suscripciones mensuales que desbloquean modos de asistencia de orden superior, manteniendo el compromiso mucho más allá de la venta inicial. A medida que las regulaciones exigen progresivamente ADAS básico en los nuevos modelos, las expectativas de los consumidores también se están normalizando en torno a alguna forma de soporte de conducción con manos al volante. Esta base sienta el escenario para una mayor aceptación de las capacidades semiautónomas.

Los vehículos comerciales medianos y pesados, avanzando a una CAGR del 14,45%, ilustran cómo la economía de las flotas puede acelerar la renovación tecnológica. La asistencia en autopista reduce los incidentes relacionados con la fatiga, un factor de costo importante para los operadores de larga distancia, y califica los activos para los reembolsos de seguros basados en telemática. Las cápsulas de sensores listas para retrofit permiten a los tractores existentes obtener mantenimiento de carril y control de crucero cooperativo sin un rediseño completo de la plataforma, reduciendo el tiempo de inactividad. Las presiones por la escasez de conductores refuerzan aún más el argumento a medida que las funciones automatizadas amplían las horas de operación permitidas dentro de los límites legales de seguridad. Como resultado, los proveedores están elaborando kits modulares que se integran con las pasarelas de telemática predominantes, convirtiendo la asistencia en autopista en una partida en la planificación del costo total de propiedad.

Por Componente: El Software Reclama la Frontera del Valor

Los sensores representaron el 32,46% de la participación de ingresos en 2025, reflejando su papel fundamental en la percepción ambiental para el mercado de asistencia de conducción en autopista. El radar multimodal, el LiDAR de estado sólido y las cámaras de alto rango dinámico forman capas redundantes que satisfacen las pruebas de seguridad funcional y visibilidad de NCAP. Los proveedores mantienen los márgenes incorporando calibración, diagnósticos y garantías extendidas en contratos de servicio en lugar de depender únicamente del margen de hardware. Mientras tanto, los proveedores de procesadores están consolidando las unidades de control electrónico dedicadas a ADAS en controladores de dominio, simplificando el cableado y reduciendo el peso. Este giro arquitectónico reduce las barreras de entrada para las plataformas de vehículos eléctricos emergentes que deben optimizar los presupuestos de energía.

El software lidera el crecimiento de componentes a una CAGR del 16,09% a medida que las características migran hacia licencias vinculadas a la nube. Las vías inalámbricas permiten a los fabricantes de automóviles desacoplar el reconocimiento de ingresos de los ciclos de producción, desagregando la gestión avanzada de carriles, el piloto en atascos de tráfico y las visualizaciones mejoradas como niveles opcionales. Los reguladores de seguridad aceptan cada vez más la gestión de cambios centrada en software siempre que se cumplan las reglas de ciberseguridad y operación a prueba de fallos, convirtiendo el despliegue continuo en una práctica compatible con el cumplimiento normativo. El enfoque también aborda la obsolescencia del hardware al desplazar las mejoras de percepción desde el reemplazo de sensores hacia el reentrenamiento de redes neuronales. En consecuencia, los fosos competitivos se están formando en torno a los canales de datos y los marcos de validación en lugar de la factura de materiales física.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: La Movilidad Compartida Acelera el Aprendizaje de la Plataforma

El uso personal dominó el mercado de asistencia de conducción en autopista, capturando el 71,15% de la participación de mercado en 2025. Los compradores minoristas asocian cada vez más las características de asistencia en autopista con la reducción de la fatiga y el mayor confort. Los fabricantes de automóviles refuerzan esta percepción, promoviendo estos beneficios junto con paquetes avanzados de infoentretenimiento, subrayando su valor como estilo de vida. El boca a boca, especialmente a través de foros de propietarios y redes sociales, ha consolidado la expectativa de que los vehículos actuales deben dirigir y frenar de forma autónoma en autopistas de doble calzada. Reconociendo esta tendencia, los organismos reguladores han incorporado pruebas relacionadas en las evaluaciones de seguridad, ayudando a mantener el impulso de adopción. Desde los concesionarios hasta las aseguradoras, todas las partes interesadas enfatizan las ventajas de seguridad del soporte longitudinal y lateral automatizado.

Los servicios de viajes compartidos muestran el crecimiento más rápido, con una CAGR del 14,88%, reflejando un caso de negocio basado en la utilización de activos y la reducción de la tasa de incidentes. Los gestores de flotas rastrean el tiempo de participación de la asistencia al conductor como indicador de mitigación de la fatiga, vinculándolo directamente con las puntuaciones de satisfacción del cliente. Dado que los vehículos de movilidad compartida acumulan un alto kilometraje, los períodos de recuperación de la inversión en suscripción se reducen, haciendo que las características avanzadas sean financieramente atractivas antes que en los automóviles de propiedad privada. Los datos capturados durante cada viaje alimentan el refinamiento del modelo de percepción, acortando los ciclos de validación para casos extremos. En efecto, las flotas compartidas funcionan como redes de sensores móviles que fortalecen continuamente la base de conocimiento del mercado de asistencia de conducción en autopista.

Análisis Geográfico

Asia-Pacífico mantuvo el 36,98% del mercado de asistencia de conducción en autopista en 2025 y está preparado para registrar el ascenso más rápido a una CAGR del 15,09% hasta 2031. El despliegue de unidades V2X en la carretera en China y su alineación con las normas de ciberseguridad basadas en ISO reducen las cargas de localización y desbloquean la certificación rápida de características. Japón se centra en la asistencia a conductores de edad avanzada, lo que lleva a los fabricantes de equipos originales locales a refinar las alertas de toma de control que resuenan con las realidades demográficas. Corea del Sur escala el control de crucero cooperativo en autopistas utilizando la cobertura nacional de 5G, ilustrando cómo la preparación de la infraestructura sustenta la adopción. Las economías emergentes como India muestran primeras señales de penetración en el mercado masivo a medida que los fabricantes nacionales integran conjuntos de sensores de costo optimizado en populares líneas de SUV.

América del Norte se beneficia de la armonización impulsada por la NHTSA que inserta las funciones básicas de asistencia en la corriente principal de seguridad. La economía de las suscripciones domina los diálogos estratégicos, con los principales fabricantes de automóviles utilizando métricas de conversión de prueba a pago para refinar las escalas de precios. Las aseguradoras reducen las primas para los vehículos que proporcionan telemetría verificable de centrado de carril y monitoreo del conductor, creando un ciclo de retroalimentación virtuoso que impulsa las tasas de instalación. La alineación transfronteriza con los estándares canadienses minimiza la carga de homologación, permitiendo especificaciones de vehículos unificadas para América del Norte. Mientras tanto, los retrofits del mercado de accesorios obtienen reconocimiento regulatorio, abriendo un canal secundario para que las flotas de vehículos más antiguos se unan al impulso del mercado de asistencia de conducción en autopista.

Europa avanza bajo el Reglamento General de Seguridad, que exige la Asistencia Inteligente de Velocidad y la Asistencia de Mantenimiento de Carril en los nuevos tipos de vehículos. Las métricas ampliadas de Euro NCAP impulsan a los fabricantes a superar el cumplimiento básico en busca de ventaja de marketing. Los fabricantes de equipos originales regionales pilotan características de atascos de tráfico de Nivel 3 en carreteras de acceso controlado, utilizando geovallas para mantenerse dentro de las zonas de confort regulatorio mientras recopilan datos de uso para futuras expansiones. Las tensiones en la cadena de suministro relacionadas con la disponibilidad de semiconductores fomentan asociaciones con fabricantes de chips nacionales y promueven el diálogo sobre la resiliencia. Aunque el crecimiento es inferior al de Asia-Pacífico, la claridad política de Europa sustenta un aumento constante en los estados miembros.

Panorama Competitivo

El mercado de asistencia de conducción en autopista muestra una concentración moderada, con los cinco mayores proveedores responsables conjuntamente de poco más de la mitad de los ingresos globales. Los Tier-1 tradicionales están transitando del agrupamiento de hardware a plataformas de extremo a extremo que incluyen software de percepción, herramientas de actualización inalámbrica y bibliotecas de ciberseguridad. Este cambio estratégico amortigua los ingresos frente a los impactos de la comercialización del hardware y aprovecha los flujos de licencias recurrentes. Simultáneamente, las empresas de semiconductores aprovechan su dominio en cómputo para relacionarse directamente con los fabricantes de automóviles, difuminando las históricas líneas cliente-proveedor. El arena competitiva resultante recompensa a quienes son capaces de equilibrar las hojas de ruta de silicio con ecosistemas de software robustos.

Los nuevos participantes centrados en datos desafían a los titulares ofreciendo bibliotecas de mapeo colaborativo y simulación que aceleran la validación de escenarios de casos extremos. Su propuesta resuena con los fabricantes de equipos originales que buscan ciclos de desarrollo más cortos sin escalar flotas de prueba físicas. Los especialistas en sensores heredados responden integrando autodiagnóstico a bordo y análisis de mantenimiento predictivo, añadiendo el tiempo de actividad operacional a sus argumentos de valor. La demanda regulatoria de IA explicable también inclina la importancia hacia los proveedores que empaquetan conjuntos de datos anotados e informes de verificación listos para la presentación en auditorías. En consecuencia, se forman alianzas entre proveedores de cómputo, startups de percepción y empresas de mapeo para aunar fortalezas complementarias.

Los retrofits de vehículos comerciales emergen como un nicho de espacio en blanco que atrae tanto a Tier-1 establecidos como a startups ágiles. Las flotas ven las barras de sensores adicionales y las unidades de control electrónico de conexión directa como formas rentables de obtener créditos de seguros y retener conductores. Los proveedores se diferencian a través del tiempo de instalación, la compatibilidad con la telemática y la documentación de cumplimiento que simplifica la certificación de toda la flota. A medida que el embudo de retrofit crece, las barreras competitivas se desplazan del legado de marca a los efectos de red en la cobertura del servicio y la velocidad de actualización del firmware. El panorama, por tanto, combina actores industriales de larga trayectoria con nuevos participantes nativos de software, cada uno compitiendo por definir los estándares de facto para la autonomía actualizable.

Líderes de la Industria de Asistencia de Conducción en Autopista

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

Denso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Subaru lanzó una actualización de software gratuita para modelos Outback seleccionados en EE. UU., activando la primera función de asistencia en autopista manos libres de la marca.

- Octubre de 2025: General Motors confirmó planes para habilitar la conducción sin necesidad de mirar la carretera en el futuro Cadillac ESCALADE IQ, utilizando iluminación del tablero para señalar cuándo el sistema toma el control.

- Septiembre de 2025: El fabricante de chips estadounidense Qualcomm y BMW presentaron un conjunto de conducción automatizada que ofrece asistencia en autopista manos libres, cambio de carril automático y aparcamiento autónomo.

- Julio de 2025: Ford presentó BlueCruise 1.5, su software de conducción manos libres actualizado, que ahora ofrece cambios de carril completamente automáticos. Esta mejora aumenta la competitividad del Mustang Mach-E frente al Super Cruise de General Motors. La actualización también incluye alertas de interfaz mejoradas, mejor centrado de carril y tiempos de respuesta más rápidos impulsados por hardware mejorado.

Alcance del Informe Global del Mercado de Asistencia de Conducción en Autopista

El mercado de Asistencia de Conducción en Autopista se analiza en función de la tecnología, el tipo de vehículo, el componente, el uso final y la geografía.

Por Tecnología, el mercado está segmentado en Control de Crucero Adaptativo, Asistencia de Mantenimiento de Carril, Cambio de Carril Automatizado, Asistencia en Atascos de Tráfico y Prevención de Colisiones. Por Tipo de Vehículo, el mercado está segmentado en Automóvil de Pasajeros, Vehículo Comercial Ligero y Vehículo Comercial Mediano y Pesado. Por Componente, el mercado está segmentado en Sensores, Sistemas de Cámara, Unidades de Control, Software y Sistemas de Radar. Por Uso Final, el mercado está segmentado en Uso Personal, Gestión de Flotas y Servicio de Viajes Compartidos. Por Geografía, el mercado está segmentado en América del Norte (Estados Unidos, Canadá y Resto de América del Norte), América del Sur (Brasil, Argentina y Resto de América del Sur), Europa (Reino Unido, Alemania, España, Italia, Francia, Rusia y Resto de Europa), Asia-Pacífico (India, China, Japón, Corea del Sur y Resto de Asia-Pacífico) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Turquía, Egipto, Sudáfrica y Resto de Oriente Medio y África).

Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Control de Crucero Adaptativo |

| Asistencia de Mantenimiento de Carril |

| Cambio de Carril Automatizado |

| Asistencia en Atascos de Tráfico |

| Prevención de Colisiones |

| Automóvil de Pasajeros |

| Vehículo Comercial Ligero |

| Vehículo Comercial Mediano y Pesado |

| Sensores |

| Sistema de Cámara |

| Unidades de Control |

| Software |

| Sistemas de Radar |

| Uso Personal |

| Gestión de Flotas |

| Servicio de Viajes Compartidos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Control de Crucero Adaptativo | |

| Asistencia de Mantenimiento de Carril | ||

| Cambio de Carril Automatizado | ||

| Asistencia en Atascos de Tráfico | ||

| Prevención de Colisiones | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial Ligero | ||

| Vehículo Comercial Mediano y Pesado | ||

| Por Componente | Sensores | |

| Sistema de Cámara | ||

| Unidades de Control | ||

| Software | ||

| Sistemas de Radar | ||

| Por Uso Final | Uso Personal | |

| Gestión de Flotas | ||

| Servicio de Viajes Compartidos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de asistencia de conducción en autopista en 2026?

El tamaño del mercado de asistencia de conducción en autopista alcanzó USD 8,87 mil millones en 2026, reflejando una expansión constante desde 2025.

¿Qué región lidera la demanda de asistencia de conducción en autopista?

Asia-Pacífico actualmente ostenta la mayor participación, respaldada por el rápido despliegue de infraestructura y las normas de seguridad armonizadas.

¿Qué segmento tecnológico está creciendo más rápido?

Los fabricantes de automóviles favorecen cada vez más la tecnología de Cambio de Carril Automatizado, proyectando que crezca a una sólida CAGR del 17,62% hasta 2031, posicionándola como una característica premium lista para modelos de suscripción.

¿Por qué las flotas comerciales invierten en asistencia en autopista?

Los operadores de flotas buscan primas de seguros más bajas y reducción de la fatiga del conductor, haciendo de la asistencia en autopista compatible con retrofit una atractiva mejora operativa.

¿Qué impulsa el crecimiento del software en este espacio?

Los desbloqueos de características inalámbricas permiten ingresos continuos después de la venta del vehículo, posicionando al software como la capa principal de creación de valor.

Última actualización de la página el: