Taille et Part du Marché du Système d'Aide à la Conduite sur Autoroute

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.87 Milliards de dollars |

| Taille du Marché (2031) | 17.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Système d'Aide à la Conduite sur Autoroute par Mordor Intelligence

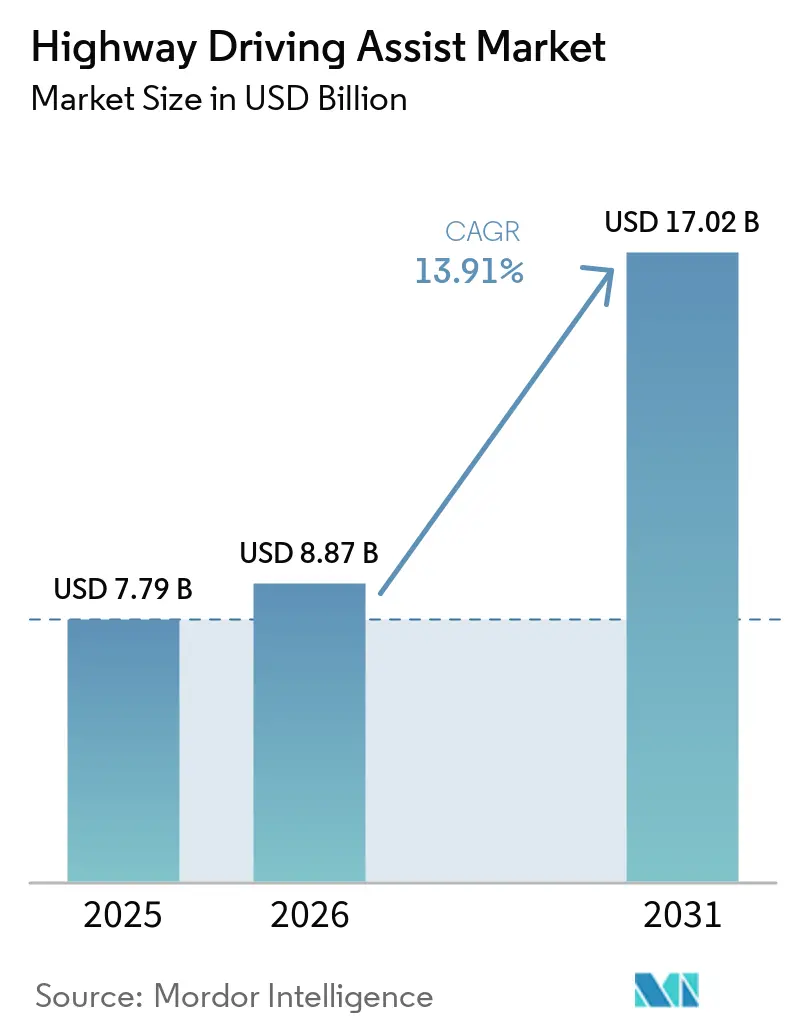

La taille du marché du système d'aide à la conduite sur autoroute était évaluée à 7,79 milliards USD en 2025, devrait atteindre 8,87 milliards USD en 2026, et est attendue à 17,02 milliards USD d'ici 2031, avec un CAGR de 13,91 % de 2026 à 2031. La dynamique provient des mises à niveau synchronisées de l'Euro NCAP qui positionnent la fonctionnalité de Niveau 2 comme une exigence d'entrée pour les notes de sécurité cinq étoiles. Les constructeurs automobiles regroupent donc les fonctions d'assistance de base dans les versions grand public et réservent les fonctionnalités premium de changement de voie et de navigation pour des niveaux d'abonnement. Les fournisseurs de semi-conducteurs s'intègrent verticalement dans les plateformes de calcul, comprimant les coûts matériels et accélérant le délai de mise sur le marché pour les véhicules de milieu de gamme. Enfin, les programmes d'assurance basés sur l'utilisation qui récompensent l'adoption des systèmes d'aide à la conduite avancés (ADAS) incitent les acheteurs à se tourner vers des véhicules équipés de packages d'aide à la conduite sur autoroute.

Principaux Enseignements du Rapport

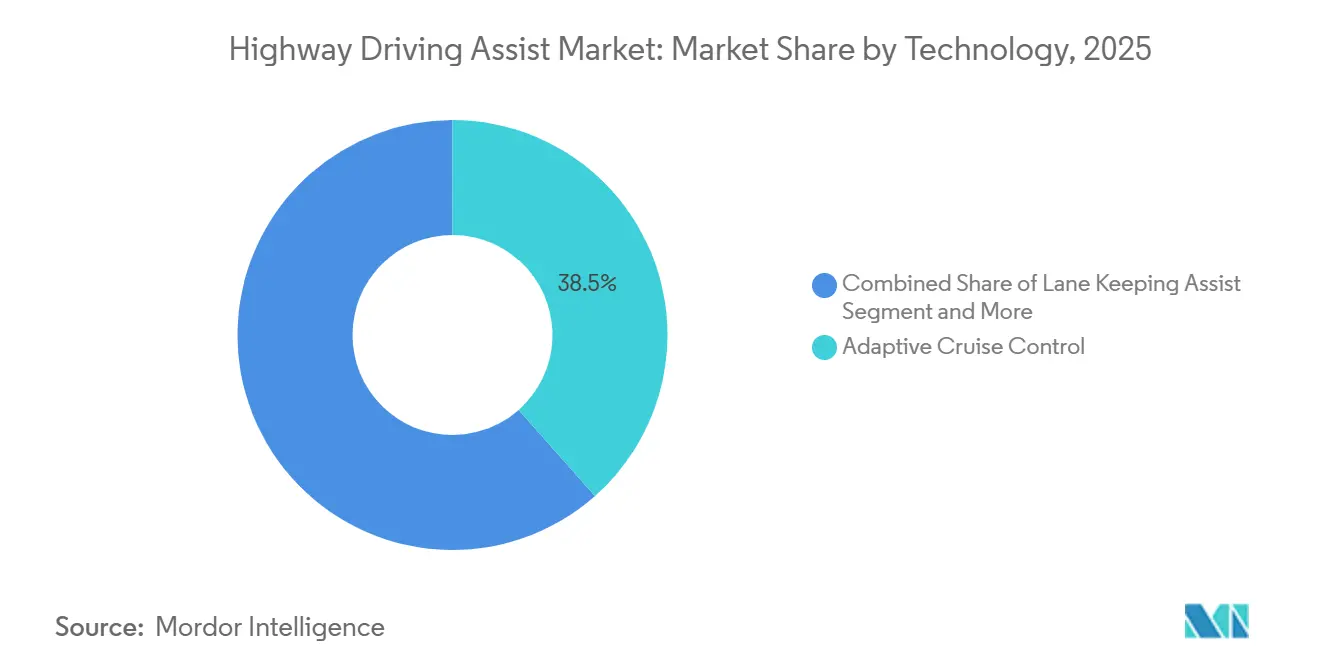

- Par technologie, le régulateur de vitesse adaptatif a dominé le marché du système d'aide à la conduite sur autoroute avec une part de 38,48 % en 2025, tandis que le changement de voie automatisé devrait se développer à un CAGR de 17,62 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 68,15 % de la part du marché du système d'aide à la conduite sur autoroute en 2025, tandis que les véhicules utilitaires moyens et lourds devraient croître à un CAGR de 14,45 % jusqu'en 2031.

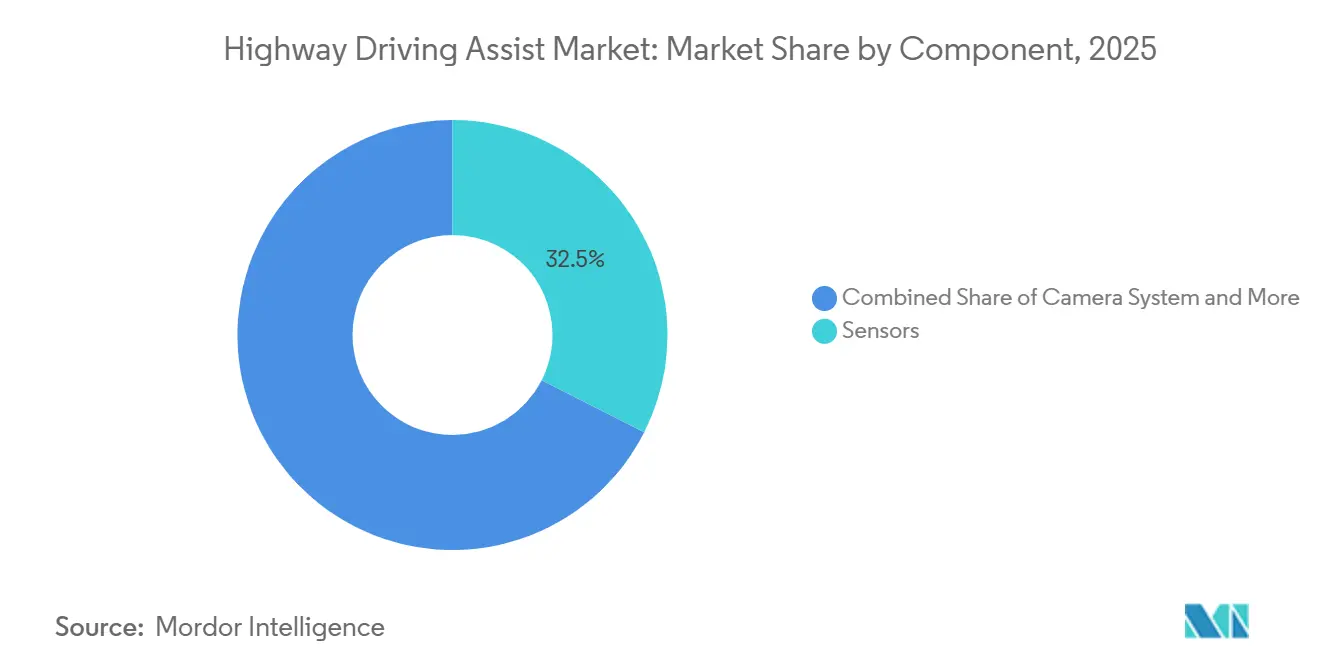

- Par composant, les capteurs représentaient 32,46 % de la part du marché du système d'aide à la conduite sur autoroute en 2025, mais le logiciel est l'élément à la croissance la plus rapide, avec un CAGR de 16,09 % sur la période de prévision.

- Par utilisation finale, l'usage personnel représentait 71,15 % de la part du marché du système d'aide à la conduite sur autoroute en 2025, et les services de covoiturage devraient enregistrer la croissance la plus rapide, avec un CAGR de 14,88 % jusqu'en 2031.

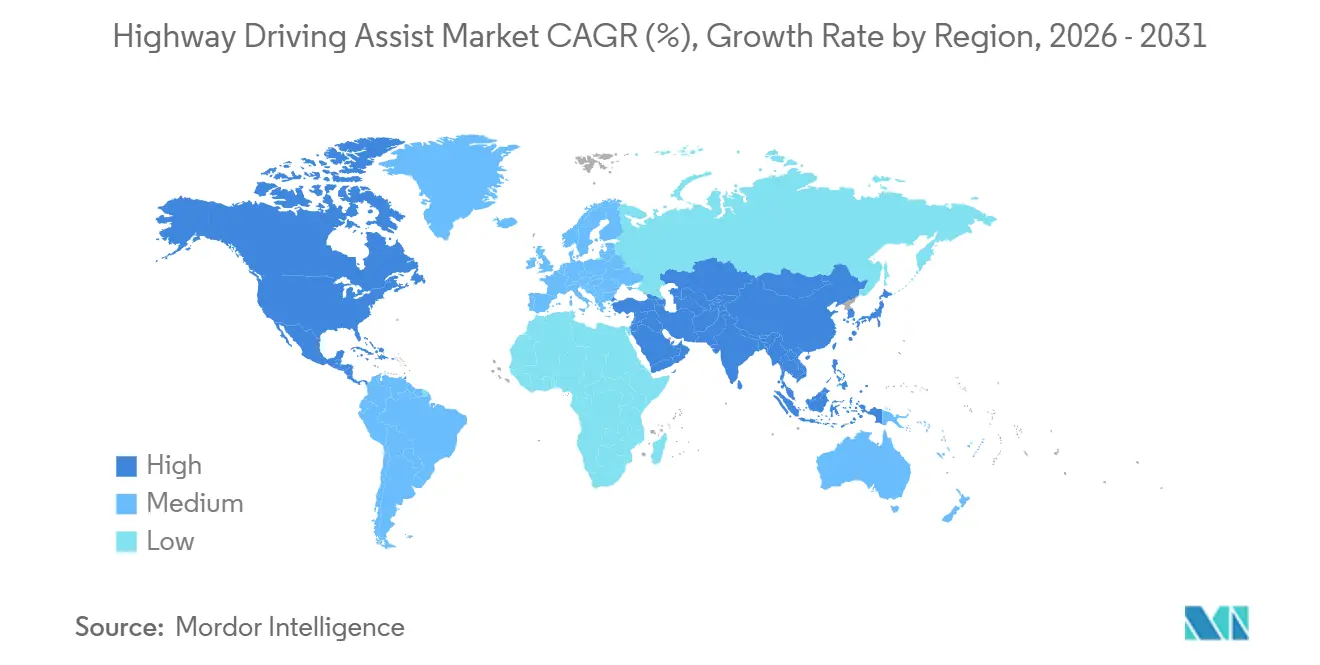

- Par géographie, l'Asie-Pacifique représentait 36,98 % du marché du système d'aide à la conduite sur autoroute en 2025 et affiche également la plus forte expansion régionale à un CAGR de 15,09 % sur 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Système d'Aide à la Conduite sur Autoroute

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats de Sécurité et Mises à Niveau de l'Euro NCAP | +3.2% | Mondial, avec adoption précoce dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Fonctionnalités L2/L2+ | +2.8% | Mondial, porté par les constructeurs automobiles d'origine premium sur les marchés développés | Moyen terme (2-4 ans) |

| Baisse des Coûts des Radars et Caméras | +2.1% | Mondial, avec concentration de la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Revenus des Services d'Aide à la Conduite sur Autoroute | +1.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Collecte Participative de Cartes HD via la 5G | +1.5% | Centres urbains des marchés développés, en expansion mondiale | Long terme (≥ 4 ans) |

| Incitations à l'Assurance Basée sur l'Utilisation | +1.2% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats Réglementaires de Sécurité et Mises à Niveau de l'Euro NCAP

L'Euro NCAP a commencé à évaluer les systèmes de conduite assistée en 2025, forçant effectivement la capacité de Niveau 2+ dans les programmes de véhicules grand public[1]"Kia, Porsche, Renault et Toyota élèvent le standard pour les systèmes de conduite assistée – Tesla et Volvo pourraient faire mieux", Euro NCAP, euroncap.com. La feuille de route 2024-2033 de la NHTSA suit une voie similaire en ajoutant l'aide au maintien de voie et le régulateur de vitesse adaptatif à son menu de base d'évitement des accidents. En Chine, les règles provisoires de Niveau 3 publiées par le MIIT pour 2027 reflètent les exigences de l'ISO 21434 et de l'UNECE R155, réduisant les frais généraux d'ingénierie spécifiques au pays[2]Liu Miao, "Les nouvelles réglementations chinoises rapprochent les véhicules autonomes L3 des capacités L4 grâce à des protocoles de sécurité renforcés", CarNewsChina, carnewschina.com. Le Groupe de travail 29 de l'UNECE finalise les cadres de Niveau 3/4 pour harmoniser l'homologation dans plus de 60 marchés contractants. Ensemble, ces mesures font passer le système d'aide à la conduite sur autoroute d'une commodité optionnelle à un élément de conformité essentiel, comprimant les cycles de planification des produits dans l'ensemble de la chaîne de valeur mondiale.

Déploiement par les Constructeurs Automobiles des Fonctionnalités L2/L2+

Les constructeurs s'empressent de couvrir leurs gammes de produits avec la fonctionnalité de Niveau 2 avant l'entrée en vigueur de règles plus strictes, transformant l'aide à la conduite sur autoroute d'un avantage premium en un incontournable des salles d'exposition. Les pionniers bénéficient de la réutilisation des logiciels sur des plateformes partagées, permettant une migration rapide des véhicules phares de luxe vers les crossovers à fort volume sans recommencer les cycles de conception de zéro. Les tableaux de bord d'abonnement révèlent également quels éléments d'aide à la conduite suscitent le plus d'engagement, guidant les mises à jour à distance qui affinent le comportement de direction et de maintien des distances en temps réel. Cette boucle de rétroaction renforce l'alignement entre les priorités d'ingénierie et l'expérience des consommateurs, aidant les marques à sécuriser des revenus numériques récurrents à mesure que les marges matérielles s'érodent. En parallèle, des ensembles de fonctionnalités standardisés fournissent aux assureurs une télémétrie cohérente, renforçant les remises qui stimulent davantage les taux d'adoption des systèmes installés en usine.

Baisse des Coûts des Radars et Caméras

Les fabricants de composants ont atteint des volumes où les économies d'échelle surpassent l'inflation, leur permettant de proposer des offres groupées de capteurs multiples à des prix acceptables pour les plateformes grand public. La réduction des coûts abaisse la barrière pour les petits constructeurs automobiles d'origine qui s'appuyaient auparavant sur des systèmes d'avertissement à fonction unique, élargissant la base de clients pour les modules d'aide à la conduite sur autoroute clés en main. Des nomenclatures plus légères libèrent également du budget pour les dispositifs de calcul redondants et les protections de cybersécurité désormais exigées par les règles de l'UNECE, améliorant la robustesse du système de bout en bout. À mesure que les capteurs se banalisent, la différenciation se déplace vers les algorithmes de perception qui extraient une plus grande fidélité du même matériel, stimulant une saine concurrence dans la qualité des logiciels plutôt que dans les pièces physiques. En fin de compte, la baisse des prix des capteurs accélère la standardisation des fonctionnalités dans toutes les versions, élargissant le marché total adressable sans nécessiter d'incitations agressives.

Revenus des Services d'Aide à la Conduite sur Autoroute par Abonnement

Le découplage de l'expédition du matériel de la monétisation des fonctionnalités modifie les modèles de finance d'entreprise dans l'ensemble de la chaîne de valeur automobile. Les constructeurs automobiles reconnaissent les revenus sur la durée de vie du véhicule plutôt qu'au point de vente, lissant les flux de trésorerie et alignant les intérêts sur la satisfaction continue des clients. Le déploiement continu permet un perfectionnement itératif de la logique de changement de voie et des invites de surveillance du conducteur, maintenant ainsi la valeur perçue et soutenant les taux de renouvellement. L'acceptation réglementaire des mises à jour à distance sécurisées en vertu de l'UNECE R156 légitime davantage la voie de l'abonnement, dissipant les doutes antérieurs sur l'authenticité des logiciels et la conformité à la sécurité. À mesure que les acheteurs s'habituent à payer mensuellement pour des technologies de commodité, le modèle renforce un cycle autofinancé qui finance les innovations d'aide de prochaine génération.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Élevé du Système | -2.1% | Mondial, aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Charge de Conformité des Mises à Jour à Distance | -1.6% | UE, Japon, Corée du Sud, Australie (parties à l'UNECE) | Moyen terme (2-4 ans) |

| Pénurie de Talents en ADAS | -1.3% | Allemagne, États-Unis, Roumanie (pôles d'ingénierie) | Long terme (≥ 4 ans) |

| Lacunes de Performance | -0.8% | Nord de l'UE, Canada, Midwest américain, régions montagneuses | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé du Système

Même avec des capteurs moins chers, la facture complète pour le calcul redondant, les cartes haute définition et la certification de cybersécurité peut ajouter des milliers de dollars à un véhicule, mettant à rude épreuve l'accessibilité financière sur les marchés émergents. Les acheteurs de versions d'entrée de gamme se trouvent souvent face à un choix difficile entre les options de confort et les packages d'aide avancée, ce qui tempère la pénétration en dehors des segments premium. Les gestionnaires de flotte évaluent l'investissement par rapport à des marges opérationnelles serrées, retardant l'adoption jusqu'à ce que les remises d'assurance ou les crédits réglementaires compensent les dépenses en capital. Les constructeurs automobiles expérimentent des offres modulaires qui maintiennent le maintien de voie de base en standard tout en rendant payant le changement de voie automatisé, mais ce niveau de segmentation fragmente l'expérience utilisateur et complique le marketing. Jusqu'à ce que le coût total du système s'aligne sur les prix du marché de masse, la vitesse de déploiement restera inégale selon les régions.

Charge de Conformité en Cybersécurité et Mises à Jour à Distance

Le Règlement 155 de l'UNECE oblige les fabricants à maintenir une gestion active de la cybersécurité tout au long du cycle de vie du véhicule, transformant ce qui était autrefois une tâche de phase de lancement en une obligation opérationnelle permanente. Répondre aux exigences d'audit nécessite des talents spécialisés déjà en pénurie, allongeant les délais des projets et gonflant les budgets de masse salariale. Les cycles de renouvellement fréquents ajoutent des formalités administratives récurrentes et des tests de validation, redirigeant les ressources du développement de nouvelles fonctionnalités vers la maintenance réglementaire. Les interprétations divergentes des normes mondiales obligent les constructeurs automobiles à adapter les stratégies de mise à jour des logiciels pays par pays, fragmentant l'uniformité des plateformes et augmentant les frais généraux. Ces obligations superposées ralentissent le délai de mise sur le marché et diluent les avantages financiers promis par l'expansion des fonctionnalités à distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Changement de Voie Automatisé Devient le Différenciateur Premium

Le régulateur de vitesse adaptatif représentait 38,48 % de la tranche technologique du marché du système d'aide à la conduite sur autoroute en 2025. Son omniprésence découle de la banalisation du radar et des incitations réglementaires qui traitent le contrôle longitudinal comme une couche de sécurité de base. Les fournisseurs intègrent désormais la fonctionnalité dans des modules à coût optimisé qui s'intègrent parfaitement aux unités de contrôle électronique du groupe motopropulseur et de freinage, réduisant les frictions d'intégration pour les plateformes grand public. À mesure que la fonction devient standard, les constructeurs automobiles déplacent leur attention marketing des spécifications brutes vers la fidélité de la surveillance du conducteur et la détection robuste des bords de route. En parallèle, des interfaces de cartographie avancées permettent un étalonnage continu dans le cloud, maintenant même les véhicules d'entrée de gamme conformes aux normes de centrage de voie en évolution.

Le changement de voie automatisé croît à un CAGR de 17,62 %, le rythme le plus rapide au sein de la hiérarchie technologique. Les versions premium s'appuient sur la fonctionnalité pour se distinguer grâce au dépassement mains libres et à la logique de fusion coopérative. La complexité de la validation de l'autonomie latérale dans des scénarios multi-voies a suscité de nouveaux flux de travail de simulation qui réduisent le kilométrage d'essai physique tout en préservant les affirmations de sécurité. Les piles logicielles déployées dans le cloud permettent également une expansion à distance du maintien de voie de base à la sélection prédictive de voie une fois que la maturité de l'IA en périphérie le permet. Par conséquent, un schéma bifurqué émerge où les fonctions héritées se banalisent, tandis que les capacités accessibles par abonnement maintiennent une marge de manœuvre.

Par Type de Véhicule : Les Flottes Commerciales Recherchent une Réduction des Coûts d'Exploitation

Les voitures particulières représentaient 68,15 % de la part du marché du système d'aide à la conduite sur autoroute en 2025, en raison de la prédominance de la propriété privée sur les grands marchés adressables. L'adoption du système d'aide à la conduite sur autoroute dans ce segment reflète l'appétit des consommateurs pour la commodité, combiné à des incitations d'assurance croissantes liées aux scores de risque. Les constructeurs automobiles tirent parti des canaux d'infodivertissement établis pour vendre des abonnements mensuels qui débloquent des modes d'aide d'ordre supérieur, maintenant l'engagement bien au-delà de la vente initiale. À mesure que les réglementations exigent progressivement des ADAS de base dans les nouveaux modèles, les attentes des consommateurs se normalisent également autour d'une forme de soutien à la conduite mains sur le volant. Cette base prépare le terrain pour une acceptation accrue des capacités semi-autonomes.

Les véhicules utilitaires moyens et lourds, progressant à un CAGR de 14,45 %, illustrent comment l'économie des flottes peut accélérer le renouvellement technologique. L'aide à la conduite sur autoroute réduit les incidents liés à la fatigue, un facteur de coût majeur pour les opérateurs de transport longue distance, et qualifie les actifs pour des remises d'assurance basées sur la télématique. Des modules de capteurs prêts à être rétrofités permettent aux tracteurs existants d'acquérir le maintien de voie et le régulateur de vitesse coopératif sans une refonte complète de la plateforme, réduisant les temps d'arrêt. Les pressions liées à la pénurie de conducteurs renforcent encore l'argument car les fonctions automatisées étendent les heures d'exploitation autorisées dans les limites légales de sécurité. En conséquence, les fournisseurs élaborent des kits modulaires qui s'intègrent aux passerelles télématiques répandues, transformant l'aide à la conduite sur autoroute en un poste dans la planification du coût total de possession.

Par Composant : Le Logiciel Revendique la Frontière de la Valeur

Les capteurs représentaient 32,46 % de la part des revenus en 2025, reflétant leur rôle fondamental dans la perception environnementale pour le marché du système d'aide à la conduite sur autoroute. Le radar multimode, le LiDAR à état solide et les caméras à haute plage dynamique forment des couches redondantes qui satisfont aux tests de sécurité fonctionnelle et de visibilité de l'Euro NCAP. Les fournisseurs maintiennent leurs marges en regroupant l'étalonnage, les diagnostics et les garanties prolongées dans des contrats de service plutôt qu'en s'appuyant uniquement sur la majoration du matériel. Pendant ce temps, les fournisseurs de processeurs regroupent les unités de contrôle électronique ADAS dédiées dans des contrôleurs de domaine, simplifiant le câblage et réduisant le poids. Ce pivot architectural abaisse les barrières à l'entrée pour les plateformes de véhicules électriques émergentes qui doivent optimiser les budgets d'alimentation.

Le logiciel mène la croissance des composants à un CAGR de 16,09 % à mesure que les fonctionnalités migrent vers des licences liées au cloud. Les voies de mise à jour à distance permettent aux constructeurs automobiles de découpler la reconnaissance des revenus des cycles de production, décomposant la gestion avancée des voies, le pilote en embouteillage et les visualisations améliorées en niveaux optionnels. Les régulateurs de sécurité acceptent de plus en plus la gestion des changements centrée sur les logiciels à condition que les règles de cybersécurité et de fonctionnement en mode dégradé soient respectées, faisant du déploiement continu une pratique conforme à la réglementation. L'approche traite également l'obsolescence du matériel en déplaçant les mises à niveau de perception des remplacements de capteurs vers le réentraînement des réseaux de neurones. Par conséquent, des fossés concurrentiels se forment autour des pipelines de données et des cadres de validation plutôt que des nomenclatures physiques.

Par Utilisation Finale : La Mobilité Partagée Accélère l'Apprentissage des Plateformes

L'usage personnel a dominé le marché du système d'aide à la conduite sur autoroute, capturant 71,15 % de la part de marché en 2025. Les acheteurs au détail associent de plus en plus les fonctionnalités d'aide à la conduite sur autoroute à une réduction de la fatigue et à un confort accru. Les constructeurs automobiles renforcent cette perception en promouvant ces avantages aux côtés de packages d'infodivertissement avancés, soulignant leur valeur de style de vie. Le bouche-à-oreille, notamment via les forums de propriétaires et les réseaux sociaux, a cimenté l'attente que les véhicules d'aujourd'hui devraient diriger et freiner de manière autonome sur les autoroutes à chaussées séparées. Reconnaissant cette tendance, les organismes de réglementation ont intégré des tests connexes dans les évaluations de sécurité, contribuant à maintenir la dynamique d'adoption. Des concessionnaires aux assureurs, toutes les parties prenantes soulignent les avantages en matière de sécurité du soutien longitudinal et latéral automatisé.

Les services de covoiturage affichent la croissance la plus rapide, avec un CAGR de 14,88 %, reflétant un modèle économique fondé sur l'utilisation des actifs et la réduction du taux d'incidents. Les gestionnaires de flotte suivent le temps d'engagement de l'aide à la conduite comme indicateur de la mitigation de la fatigue, le reliant directement aux scores de satisfaction des clients. Parce que les véhicules de mobilité partagée accumulent un kilométrage élevé, les périodes de remboursement des abonnements se raccourcissent, rendant les fonctionnalités avancées financièrement attractives plus tôt que dans les voitures privées. Les données capturées lors de chaque trajet alimentent le perfectionnement des modèles de perception, raccourcissant les boucles de validation pour les cas limites. En effet, les flottes partagées font office de réseaux de capteurs mobiles qui renforcent continuellement la base de connaissances du marché du système d'aide à la conduite sur autoroute.

Analyse Géographique

L'Asie-Pacifique détenait 36,98 % du marché du système d'aide à la conduite sur autoroute en 2025 et devrait afficher la progression la plus rapide à un CAGR de 15,09 % jusqu'en 2031. Le déploiement par la Chine d'unités V2X en bord de route et son alignement avec les règles de cybersécurité basées sur l'ISO réduisent les charges de localisation et permettent une certification rapide des fonctionnalités. Le Japon se concentre sur l'assistance aux conducteurs âgés, incitant les constructeurs automobiles locaux à affiner les alertes de reprise en main qui résonnent avec les réalités démographiques. La Corée du Sud développe le régulateur de vitesse coopératif sur les autoroutes en utilisant la couverture 5G nationale, illustrant comment la disponibilité des infrastructures sous-tend l'adoption. Les économies émergentes telles que l'Inde voient les premiers signes de pénétration du marché de masse à mesure que les fabricants nationaux intègrent des suites de capteurs à coût optimisé dans les lignes de SUV populaires.

L'Amérique du Nord bénéficie de l'harmonisation pilotée par la NHTSA qui intègre les fonctions d'aide de base dans le courant dominant de la sécurité. L'économie des abonnements domine les dialogues stratégiques, les principaux constructeurs automobiles utilisant les métriques de conversion d'essai en payant pour affiner les échelles de tarification. Les assureurs réduisent les primes pour les véhicules qui fournissent une télémétrie vérifiable de centrage de voie et de surveillance du conducteur, créant une boucle de rétroaction vertueuse qui stimule les taux d'installation. L'alignement transfrontalier avec les normes canadiennes minimise les frais généraux d'homologation, permettant des spécifications de véhicules unifiées pour l'Amérique du Nord. Pendant ce temps, les rétrofits du marché secondaire obtiennent une reconnaissance réglementaire, ouvrant un canal secondaire pour les flottes de véhicules plus anciens pour rejoindre la dynamique du marché du système d'aide à la conduite sur autoroute.

L'Europe progresse sous le Règlement Général sur la Sécurité, qui impose l'assistance intelligente à la vitesse et l'aide au maintien de voie sur les nouveaux types de véhicules. Les métriques élargies de l'Euro NCAP incitent les fabricants à dépasser la conformité de base dans la poursuite d'un avantage marketing. Les constructeurs automobiles régionaux pilotent des fonctionnalités de pilote en embouteillage de Niveau 3 sur des routes à accès contrôlé, utilisant le géorepérage pour rester dans les zones de confort réglementaires tout en collectant des données d'utilisation pour de futures expansions. Les tensions de la chaîne d'approvisionnement liées à la disponibilité des semi-conducteurs encouragent les partenariats avec des fabricants de puces nationaux et favorisent le dialogue sur la résilience. Bien que la croissance soit inférieure à celle de l'Asie-Pacifique, la clarté politique de l'Europe sous-tend une montée en puissance régulière dans les États membres.

Paysage Concurrentiel

Le marché du système d'aide à la conduite sur autoroute présente une concentration modérée, les cinq plus grands fournisseurs représentant ensemble un peu plus de la moitié des revenus mondiaux. Les équipementiers de rang 1 traditionnels passent du regroupement de matériel à des plateformes de bout en bout qui incluent des logiciels de perception, des outils de mise à jour à distance et des bibliothèques de cybersécurité. Ce changement stratégique amortit les revenus contre les chocs de banalisation du matériel et exploite des flux de licences récurrents. Simultanément, les entreprises de semi-conducteurs tirent parti de leur domination en matière de calcul pour courtiser directement les constructeurs automobiles, brouillant les lignes historiques client-fournisseur. L'arène concurrentielle qui en résulte récompense ceux capables d'équilibrer les feuilles de route des puces avec des écosystèmes logiciels robustes.

Les nouveaux entrants axés sur les données défient les acteurs établis en proposant des bibliothèques de cartographie participative et de simulation qui accélèrent la validation des scénarios de cas limites. Leur proposition résonne auprès des constructeurs automobiles d'origine cherchant des boucles de développement plus courtes sans faire évoluer les flottes d'essai physiques. Les spécialistes historiques des capteurs répondent en intégrant des auto-tests embarqués et des analyses de maintenance prédictive, ajoutant la disponibilité opérationnelle à leurs arguments de valeur. La demande réglementaire d'IA explicable fait également pencher l'importance vers les fournisseurs qui conditionnent des ensembles de données annotés et des rapports de vérification prêts pour la soumission d'audit. Par conséquent, des alliances se forment entre les fournisseurs de calcul, les startups de perception et les maisons de cartographie pour mettre en commun des forces complémentaires.

Les rétrofits de véhicules utilitaires émergent comme une niche d'espace blanc attirant à la fois des équipementiers de rang 1 établis et des startups agiles. Les flottes considèrent les barres de capteurs additionnelles et les unités de contrôle électronique plug-and-play comme des moyens rentables d'obtenir des crédits d'assurance et de fidéliser les conducteurs. Les fournisseurs se différencient par le temps d'installation, la compatibilité télématique et la documentation de conformité qui simplifie la certification à l'échelle de la flotte. À mesure que l'entonnoir de rétrofit se développe, les barrières concurrentielles passent de l'héritage de marque aux effets de réseau dans la couverture des services et la vélocité des mises à jour du micrologiciel. Le paysage mélange donc des acteurs industriels de longue date avec des entrants natifs du logiciel, chacun cherchant à définir des normes de facto pour l'autonomie évolutive.

Leaders du Secteur du Système d'Aide à la Conduite sur Autoroute

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Subaru a déployé une mise à jour logicielle gratuite pour certains modèles Outback aux États-Unis, activant la première fonctionnalité d'aide à la conduite sur autoroute mains libres de la marque.

- Octobre 2025 : General Motors a confirmé ses plans pour activer la conduite sans les yeux sur la route sur le futur Cadillac ESCALADE IQ, en utilisant l'éclairage du tableau de bord pour signaler quand le système prend le contrôle.

- Septembre 2025 : Le fabricant de puces américain Qualcomm et BMW ont dévoilé une suite de conduite automatisée offrant une aide à la conduite sur autoroute mains libres, un changement de voie automatique et un stationnement automatique.

- Juillet 2025 : Ford a dévoilé BlueCruise 1.5, son logiciel de conduite mains libres mis à jour, offrant désormais des changements de voie entièrement automatiques. Cette amélioration renforce la compétitivité de la Mustang Mach-E face au Super Cruise de General Motors. La mise à jour comprend également des alertes d'interface améliorées, un meilleur centrage de voie et des temps de réponse plus rapides grâce à un matériel amélioré.

Portée du Rapport sur le Marché Mondial du Système d'Aide à la Conduite sur Autoroute

Le marché du système d'aide à la conduite sur autoroute est analysé selon la technologie, le type de véhicule, le composant, l'utilisation finale et la géographie.

Par technologie, le marché est segmenté en régulateur de vitesse adaptatif, aide au maintien de voie, changement de voie automatisé, assistant de conduite en embouteillage et évitement des collisions. Par type de véhicule, le marché est segmenté en voiture particulière, véhicule utilitaire léger, et véhicule utilitaire moyen et lourd. Par composant, le marché est segmenté en capteurs, systèmes de caméra, unités de contrôle, logiciel et systèmes radar. Par utilisation finale, le marché est segmenté en usage personnel, gestion de flotte et service de covoiturage. Par géographie, le marché est segmenté en Amérique du Nord (États-Unis, Canada et reste de l'Amérique du Nord), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Europe (Royaume-Uni, Allemagne, Espagne, Italie, France, Russie et reste de l'Europe), Asie-Pacifique (Inde, Chine, Japon, Corée du Sud et reste de l'Asie-Pacifique), et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Turquie, Égypte, Afrique du Sud et reste du Moyen-Orient et de l'Afrique).

Les prévisions du marché sont fournies en termes de valeur (USD).

| Régulateur de Vitesse Adaptatif |

| Aide au Maintien de Voie |

| Changement de Voie Automatisé |

| Assistant de Conduite en Embouteillage |

| Évitement des Collisions |

| Voiture Particulière |

| Véhicule Utilitaire Léger |

| Véhicule Utilitaire Moyen et Lourd |

| Capteurs |

| Système de Caméra |

| Unités de Contrôle |

| Logiciel |

| Systèmes Radar |

| Usage Personnel |

| Gestion de Flotte |

| Service de Covoiturage |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie | Régulateur de Vitesse Adaptatif | |

| Aide au Maintien de Voie | ||

| Changement de Voie Automatisé | ||

| Assistant de Conduite en Embouteillage | ||

| Évitement des Collisions | ||

| Par Type de Véhicule | Voiture Particulière | |

| Véhicule Utilitaire Léger | ||

| Véhicule Utilitaire Moyen et Lourd | ||

| Par Composant | Capteurs | |

| Système de Caméra | ||

| Unités de Contrôle | ||

| Logiciel | ||

| Systèmes Radar | ||

| Par Utilisation Finale | Usage Personnel | |

| Gestion de Flotte | ||

| Service de Covoiturage | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du système d'aide à la conduite sur autoroute en 2026 ?

La taille du marché du système d'aide à la conduite sur autoroute a atteint 8,87 milliards USD en 2026, reflétant une expansion régulière depuis 2025.

Quelle région mène la demande en matière d'aide à la conduite sur autoroute ?

L'Asie-Pacifique détient actuellement la plus grande part, soutenue par un déploiement rapide des infrastructures et des règles de sécurité harmonisées.

Quel segment technologique connaît la croissance la plus rapide ?

Les constructeurs automobiles favorisent de plus en plus la technologie de changement de voie automatisé, dont la projection de croissance est d'un CAGR robuste de 17,62 % jusqu'en 2031, la positionnant comme une fonctionnalité premium prête pour les modèles d'abonnement.

Pourquoi les flottes commerciales investissent-elles dans l'aide à la conduite sur autoroute ?

Les opérateurs de flotte recherchent des taux d'assurance plus bas et une réduction de la fatigue des conducteurs, faisant de l'aide à la conduite sur autoroute adaptée au rétrofit une mise à niveau opérationnelle attrayante.

Qu'est-ce qui stimule la croissance des logiciels dans ce domaine ?

Les déblocages de fonctionnalités à distance permettent des revenus continus après la vente du véhicule, positionnant le logiciel comme la principale couche de création de valeur.

Dernière mise à jour de la page le: