ドライブライン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

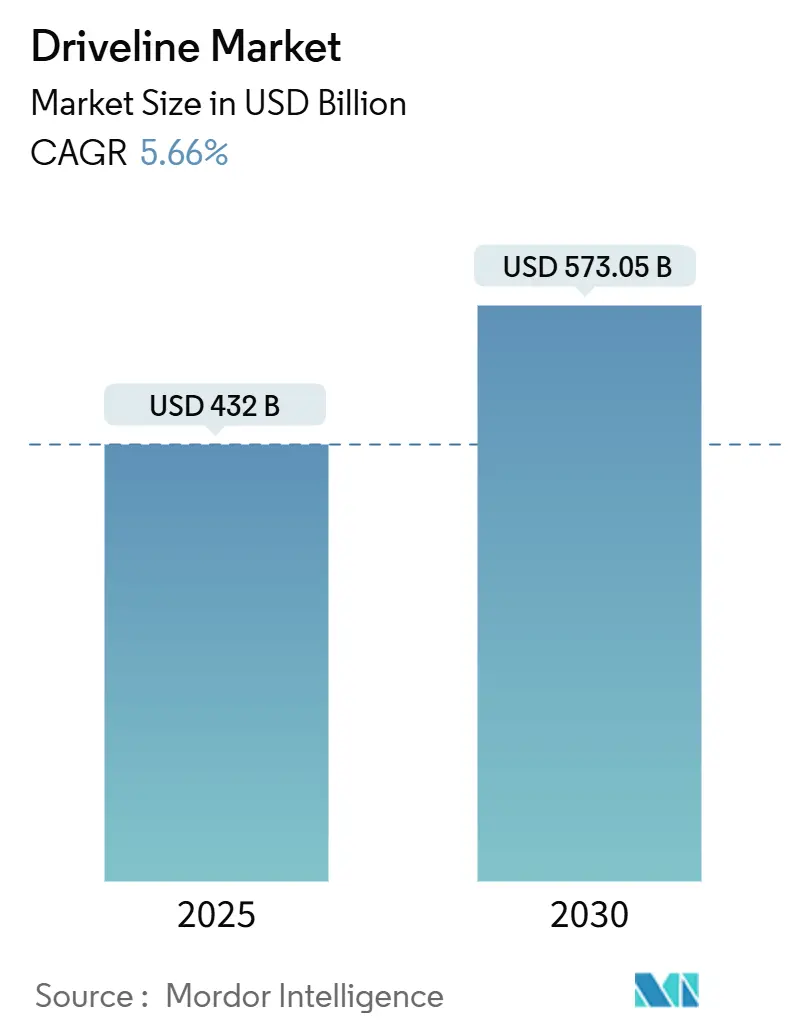

| 市場規模 (2025) | 432 十億米ドル |

| 市場規模 (2030) | 573.05 十億米ドル |

| 成長率 (2025 - 2030) | 5.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドライブライン市場分析

ドライブライン市場規模は2025年に4,320億米ドルに達し、2030年までに5,730億5,000万米ドルへと拡大し、5.66%のCAGRで前進する見込みです。新興経済国における内燃機関の継続的な生産と、先進国における電動化の加速により、ドライブライン市場は堅調な拡大軌道を維持しています。コスト重視の乗用車における前輪駆動アーキテクチャへの強い需要は、SUVにおける全輪駆動の急速な普及と共存しており、一方でeアクスルがシステム統合の経済性を再構築しています。アジア太平洋地域は中国の規模優位性とインドの生産能力増強を背景に数量成長をリードし、北米は高トルクアプリケーションにおける価値面でのリーダーシップを維持しています。軽量材料、モジュール式eアクスルプラットフォーム、無線ソフトウェアキャリブレーションが、ドライブライン市場イノベーションの次の波を支えています。

主要レポートのポイント

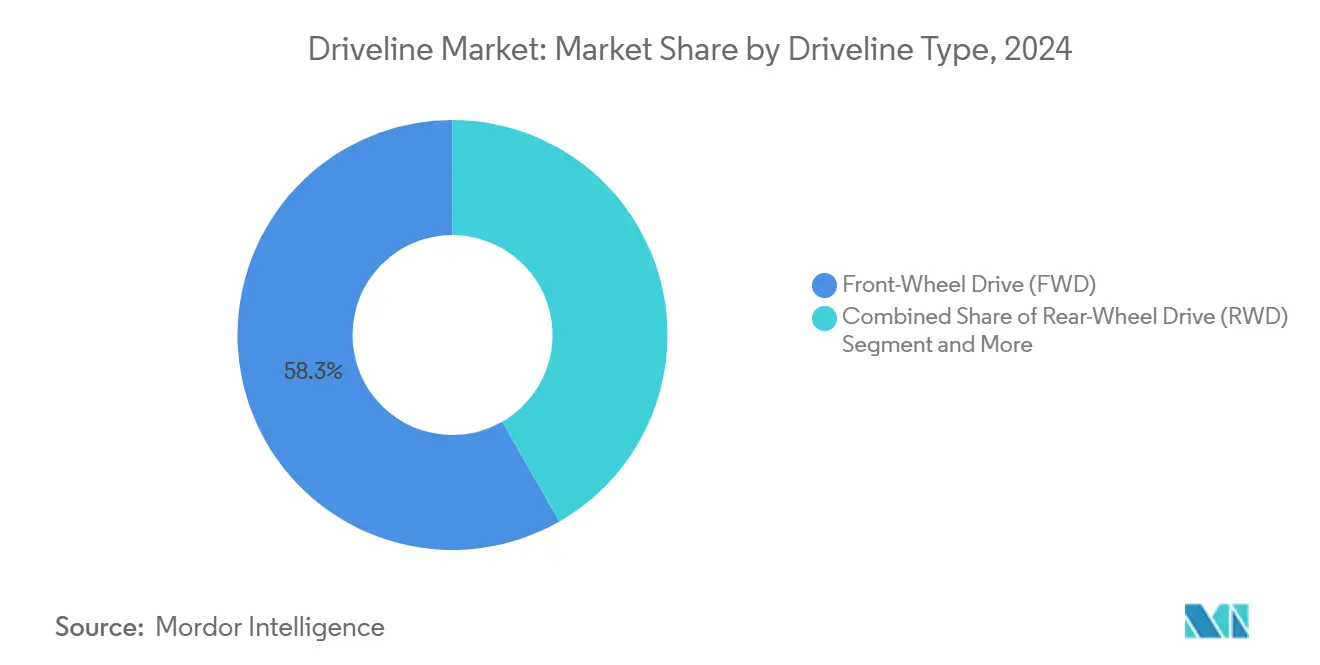

- ドライブラインタイプ別では、前輪駆動が2024年のドライブライン市場シェアの58.27%を占め、全輪駆動は2030年までに12.38%のCAGRで拡大する見込みです。

- 車両タイプ別では、乗用車が2024年のドライブライン市場規模の67.84%を占め、小型商用車は2025年から2030年にかけて15.46%のCAGRで成長する見込みです。

- 推進システム別では、内燃機関ドライブトレインが2024年のドライブライン市場規模の71.12%のシェアを保持し、電動システムは2030年まで18.59%のCAGRで拡大しています。

- トランスミッション別では、オートマチックユニットが2024年のドライブライン市場規模の55.68%のシェアを占め、デュアルクラッチトランスミッションは2030年まで14.92%のCAGRを記録する見込みです。

- コンポーネント別では、ドライブシャフトが2024年のドライブライン市場シェアの33.87%でトップを占め、eアクスルは2030年まで19.74%のCAGRが見込まれます。

- 材料別では、スチールが2024年のドライブライン市場規模の72.43%を維持し、炭素繊維コンポーネントは同期間に22.51%のCAGRで上昇する見込みです。

- 流通チャネル別では、OEM統合が2024年のドライブライン市場規模の82.96%のシェアを保持し、アフターマーケット収益は2030年まで13.08%のCAGRで成長する見込みです。

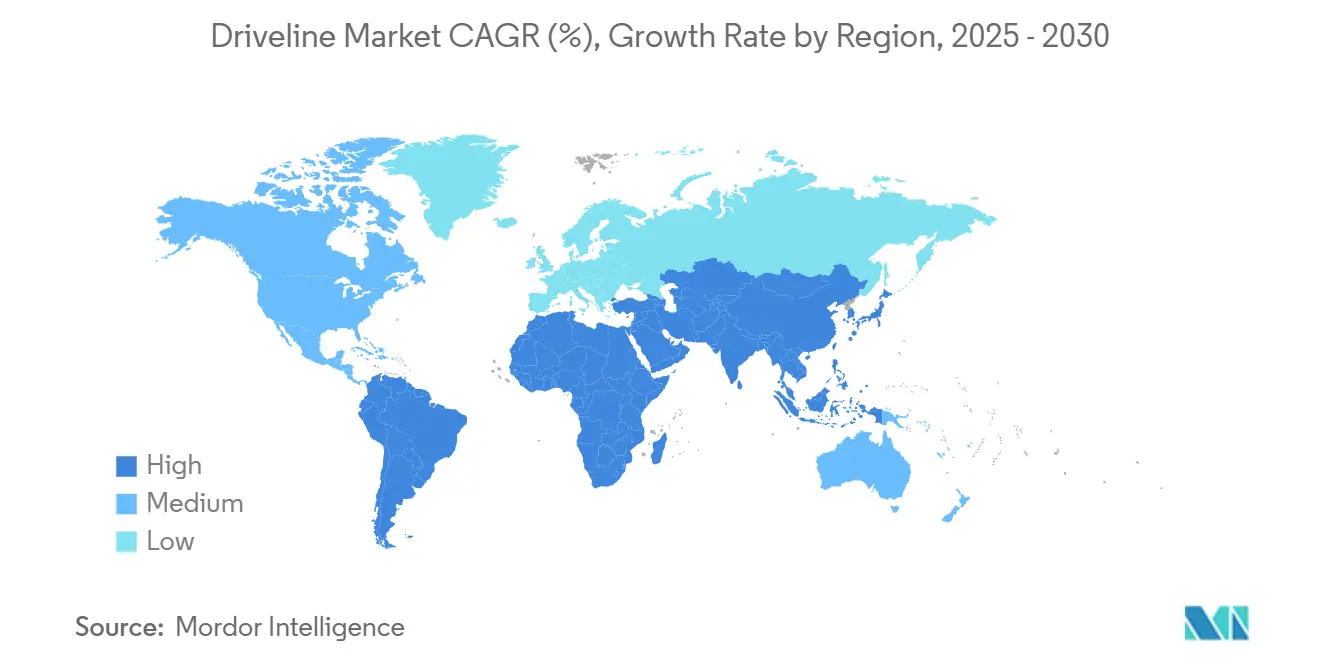

- 地域別では、アジア太平洋地域が2024年のグローバルドライブライン市場の46.32%を占め、同地域は2030年まで11.86%のCAGRで成長する見込みです。

グローバルドライブライン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| SUVおよびピックアップトラックにおけるAWD・四輪駆動車への需要拡大 | +1.8% | 北米およびアジア太平洋地域がコア、欧州へのスピルオーバー | 中期(2〜4年) |

| 燃費効率とCO₂規制の強化による軽量ドライブラインの推進 | +1.2% | 欧州、カリフォルニア、中国での早期利益を伴うグローバル | 長期(4年以上) |

| アジア太平洋地域における急速な車両生産拡大 | +0.9% | アジア太平洋地域がコア、中東・アフリカへのスピルオーバー | 短期(2年以内) |

| OEM間のモジュール式eアクスルプラットフォームの標準化 | +0.7% | グローバル | 中期(2〜4年) |

| OTAドライブラインソフトウェアキャリブレーションによる再設計の促進 | +0.4% | 北米およびEU、プレミアムセグメントでの早期採用 | 中期(2〜4年) |

| 商用フリートの電動化による高トルクドライブラインの需要 | +0.3% | 欧州、カリフォルニア、中国での早期利益を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SUVおよびピックアップトラックにおけるAWD・四輪駆動車への需要拡大

消費者の嗜好は、特にSUVおよびピックアップトラックセグメントにおいて、全輪駆動および四輪駆動構成へと決定的にシフトしており、トラクションコントロールとオフロード能力がプレミアム価格を形成しています。このトレンドは従来の市場を超えて広がっており、都市部の購買者も悪天候時の安全性向上のためにAWDシステムをますます重視しています。フォードの2024年型F-150ライトニングは、電動パワートレインが機械式システムと比較して優れたトルク配分を実現できることを実証し、10,000ポンドの牽引能力を維持しながら0〜60マイル毎時加速を4.0秒で達成しました。先進的なトルクベクタリング技術により、メーカーは各ホイールへの動力供給を最適化し、より高いマージンを正当化する差別化された運転体験を創出できるようになっています。AWDシステムと電子スタビリティコントロールの統合が標準となり、保険コストを削減し、従来のトラック購買者を超えた市場訴求力を広げています。IIHSの安全評価からの規制的影響は、特に季節的な気象変動のある地域において、先進的なトラクション管理システムを搭載した車両をますます優遇しています。

燃費効率とCO₂規制の強化による軽量ドライブラインの推進

2025年に発効する欧州連合のユーロ7排出基準は、乗用車のCO₂排出量を15%削減することを義務付けており、メーカーはドライブラインコンポーネント全体で積極的な軽量化戦略を追求することを余儀なくされています。炭素繊維ドライブシャフトは、同等のトルク容量を維持しながらスチール同等品と比較して60%の重量削減を実現していますが、材料コストは3倍高くなっています。先進アルミニウム合金とマグネシウム鋳造品が、デファレンシャルハウジングやトランスミッションケースの従来のスチールに取って代わり、プレミアムアプリケーションにおけるドライブライン全体の重量を20〜25%削減しています。米国の企業平均燃費基準は、2030年まで年間5%のフリート全体の効率改善を要求しており、全車両セグメントにわたる軽量材料の採用を促進しています。中国の新エネルギー車向けデュアルクレジット政策は、軽量化の最適化に追加のインセンティブを生み出しており、より軽量な従来型車両が電気自動車の生産要件を相殺するクレジットを生成します。

アジア太平洋地域における急速な車両生産拡大

インド、タイ、ベトナムにわたる製造能力の増強がグローバルドライブラインサプライチェーンを再構築しており、2024年以降、地域全体の生産能力が年間280万台増加しています。Mahindra&Mahindraの[1]「インド企業がプネーに12億米ドルの工業団地建設を計画」、www.seetaoe.comプネー施設における電動ドライブライン製造への12億米ドルの投資は、中国以外での最大の単独コミットメントを表しています。JTEKTやAisinを含む日本のサプライヤーは、国内市場と輸出市場の両方に対応するため、東南アジア全域に統合ドライブラインコンポーネント施設を設立し、中国製造への依存を低減しています。鉄鋼加工とアルミニウム押出における地域のコスト優位性は、欧州生産と比較して15〜20%の製造コスト削減をもたらし、グローバルOEMがドライブラインコンポーネントを現地調達することを促しています。タイのEV 3.0政策やインドのPLI制度を含むASEAN諸国全体の自動車製造に対する政府インセンティブが、次世代ドライブライン技術への設備投資を加速させています。

OEM間のモジュール式eアクスルプラットフォームの標準化

自動車メーカーは、電気自動車の開発コストと市場投入までの時間を削減しながら規模の経済を達成するため、標準化されたeアクスルアーキテクチャに収束しています。複数の欧州OEMに採用されたSchaefflerのモジュール式eアクスルプラットフォームは、共通インターフェースとマウントポイントがカスタム設計と比較して25〜30%のコスト削減を可能にすることを実証しています。ZFのスケーラブルなeアクスルファミリーは、共通のモーター技術とギア比を使用して50kWから300kWの出力範囲をカバーし、メーカーが最小限のエンジニアリング変更で複数の車両セグメントに対応できるようにしています。この標準化は熱管理システムにも及び、共通の冷却剤インターフェースと熱交換器設計がサプライヤーの複雑さと在庫要件を削減しています。プラットフォーム共有へのトレンドは、ティア1サプライヤーがより高い生産量を達成する機会を生み出すとともに、小規模OEMが法外な開発投資なしに先進的な電動ドライブライン技術にアクセスできるようにしています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スチールおよびアルミニウム価格の変動 | -1.8% | グローバル | 短期(2年以内) |

| 機械式ドライブライン数を削減するスケートボードEVアーキテクチャ | -1.1% | プレミアムEVセグメントでの早期採用を伴うグローバル | 長期(4年以上) |

| 高速eアクスルにおける熱管理の失敗 | -0.6% | グローバル | 中期(2〜4年) |

| eアクスルモーター向けレアアース磁石の供給リスク | -0.5% | 欧州および北米への最大影響を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スチールおよびアルミニウム価格の変動

原材料価格の変動がドライブラインメーカーのマージンを圧迫し続けており、中国の生産政策とグローバルな貿易緊張により、スチール価格は2024年以降35%の変動を経験しています。アルミニウム価格も同様に不安定であり、リサイクル能力が拡大するにつれて年末までに15%下落する前に、2024年初頭に28%上昇しました。メーカーはOEM顧客との動的価格設定メカニズムを実施していますが、契約交渉はコモディティ価格の動きに6〜12ヶ月遅れることが多く、インフレ期間中にマージン圧縮を生み出しています。軽量材料へのシフトは逆説的に価格変動へのエクスポージャーを高めており、炭素繊維と先進アルミニウム合金は従来のスチールグレードよりも高い価格感応度を示しています。長期供給契約と垂直統合戦略がリスク軽減アプローチとして台頭しており、Dana Incorporatedは予測可能な価格設定を確保するためにアルミニウム製錬業者との直接関係を確立しています。

機械式ドライブライン数を削減するスケートボードEVアーキテクチャ

電気自動車プラットフォームは、モーター、バッテリー、制御システムをシャシーに統合するスケートボードアーキテクチャをますます採用しており、ドライブシャフト、デファレンシャル、トランスファーケースを含む従来のドライブラインコンポーネントを排除しています。テスラの構造用バッテリーパック設計は、衝突安全性と製造効率を改善しながら、適応型内燃機関プラットフォームと比較して機械的複雑さを40%削減できることを実証しています。リビアンのクアッドモーター構成は、部品点数と組立複雑さを削減しながら優れた性能を達成し、機械式トルク配分システムの必要性を排除しています。このアーキテクチャの転換は、従来のドライブラインサプライヤーのコアビジネスモデルを脅かし、統合電動ソリューションへの適応、またはシェア侵食のリスクを強いています。移行タイムラインは車両セグメントによって異なり、高級EVが採用をリードする一方、商用車は耐久性とサービス性の要件から機械式システムを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ドライブラインタイプ別:AWDシステムがプレミアムポジショニングを牽引

全輪駆動構成は2030年まで12.38%のCAGRで最も速い成長を経験しており、前輪駆動が2024年に58.27%の最大市場シェアを維持しているにもかかわらず、特にAWDシステムが2,000〜3,000米ドルの価格プレミアムを形成するSUVおよびクロスオーバーセグメントにおいて、消費者が強化されたトラクションと性能のためにプレミアムを支払う意欲を反映しています。後輪駆動システムは高級車と性能アプリケーションに集中しており、四輪駆動構成は特殊なオフロードおよび商用アプリケーションに対応しています。電子トルクベクタリングとAWDシステムの統合により、メーカーは選択的なホイール係合を通じて燃費効率を改善しながら走行ダイナミクスを差別化できるようになっています。

Continentalの最新AWDカップリング技術は、トルク配分に50ミリ秒の応答時間を達成し、機械式システムでは以前不可能だった精密なハンドリング制御を可能にしています。前輪駆動システムは、パッケージング効率と製造のシンプルさから恩恵を受け、コスト重視のセグメントで引き続き優位を占めています。電動化のトレンドは、電動モーターが機械的複雑さなしにあらゆるホイール構成への瞬時トルク供給を可能にするため、従来のドライブラインの区別を曖昧にしています。NHTSAの安全基準からの規制的影響は、特に悪天候条件が発生しやすい地域において、先進的なトラクション管理能力を持つ車両をますます優遇しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用電動化の加速

乗用車は2024年に67.84%の市場シェアを占めていますが、ハイブリッドおよび電動バンは2030年まで15.46%のCAGRで最も速く成長するセグメントを代表しています。この加速は、電動ドライブトレインが初期コストは高いものの運用上の節約をもたらす総所有コストに焦点を当てた商用フリートオペレーターの姿勢を反映しています。小型商用車は、特に航続距離の制限がより少ない都市配送アプリケーションにおいて、急速な電動化採用を経験しています。中型および大型商用車は、積載要件とインフラの制限から従来の機械式ドライブトレインを維持していますが、高トルク電動システムは特定のアプリケーションで支持を得ています。

アマゾンの10万台のリビアン配送バンへのコミットメントは、頻繁な発進・停止サイクルに対応できる特殊な高トルクeアクスルシステムを必要とする商用電動化需要の規模を示しています。UPSは都市ルートでの電動配送車両使用により15%の運用コスト削減を報告し、物流セクター全体でより広範なフリート電動化イニシアチブを推進しています。商用セグメントの耐久性とサービス性への重点は、フィールドメンテナンスとコンポーネント交換を可能にするモジュール式ドライブライン設計の機会を生み出しています。欧州都市の都市排出ゾーンを含むコンプライアンス要因が、純粋に経済的な考慮を超えて商用車の電動化タイムラインを加速させています。

推進システム別:電動成長がサプライチェーンを再構築

内燃機関ドライブトレインは2024年に71.12%の市場シェアを維持していますが、電動システムは2030年まで18.59%のCAGRで拡大しており、サプライヤー関係と製造要件に根本的な変化をもたらしています。ハイブリッドドライブトレインは移行技術として機能し、機械式と電動システムを組み合わせて運転条件全体の効率を最適化しています。ハイブリッドシステムの複雑さは、高度な制御アルゴリズムとデュアルパス動力供給を必要とし、部品点数と製造複雑さを増加させています。電動ドライブトレインは機械式システムでは不可能なアーキテクチャの柔軟性を可能にし、メーカーが車両パッケージングと性能特性を最適化できるようにしています。

BorgWarnerの統合ドライブモジュールは、電動モーター、ギアボックス、パワーエレクトロニクスを単一のアセンブリに組み合わせ、熱管理を改善しながら設置の複雑さを低減しています。移行タイムラインは地域によって大きく異なり、中国が電動採用をリードする一方、新興市場はインフラとコストの考慮から内燃機関の優位性を維持しています。電動システムでは熱管理が重要となり、高負荷条件下での性能と信頼性を維持するための先進的な冷却ソリューションが必要です。電動推進へのシフトは、ドライブライン性能を無線更新を通じて最適化できるソフトウェア定義車両アーキテクチャの機会を生み出しています。

トランスミッションタイプ別:DCT技術が勢いを増す

オートマチックトランスミッションは2024年に55.68%の市場シェアでトップを占めていますが、メーカーがマニュアルトランスミッションの効率とオートマチックの利便性を組み合わせようとするため、デュアルクラッチトランスミッションは2030年まで14.92%のCAGR成長を経験しています。無段変速機は特定の効率重視のアプリケーションに対応し、マニュアルトランスミッションはコスト重視の市場と性能アプリケーションに集中しています。電動化のトレンドは、電動モーターが複数のギア比を必要とせずに動作範囲全体で最適なトルク特性を提供するため、トランスミッションの複雑さを低減しています。

ZFの8速オートマチックトランスミッションは、先進的な油圧制御と最適化されたギア比により前世代比5%の効率改善を達成し、従来システムにおける継続的なイノベーションを実証しています。デュアルクラッチ技術は変速時のシームレスな動力供給を可能にし、プレミアム車両購買者にアピールする性能と効率の両指標を改善しています。ハイブリッドシステムの統合は、電動モーターアシストと内燃機関の動作を調整するための高度なトランスミッション制御を必要とします。電気自動車は、電動モーター特性に最適化された単速トランスミッションの開発を促進しており、性能要件を維持しながら製造を簡素化しています。

コンポーネントタイプ別:eアクスルが統合を変革

ドライブシャフトは2024年に33.87%で最大のコンポーネントシェアを維持していますが、メーカーが電動モーター、ギアボックス、パワーエレクトロニクスを統合システムに統合するにつれて、eアクスルは19.74%のCAGRで最も速く成長するカテゴリーを代表しています。従来のデファレンシャルとアクスルは機械式ドライブトレインアプリケーションに引き続き対応し、トランスファーケースは四輪駆動構成に特化したままです。トランスミッションユニットは、電動モーター特性に最適化された簡素化された設計へと進化し、複雑さと製造コストを削減しています。

Magnaのeアクスル生産能力を2026年までに年間120万台に拡大することは、統合電動システムへの市場変革の規模を示しています。統合トレンドは電気自動車を超えて広がり、機械式システムが性能と効率の向上のための電子制御モジュールを組み込んでいます。炭素繊維とアルミニウム合金を含む先進材料が、燃費効率の改善を支援しながら全コンポーネントカテゴリーにわたる軽量化を可能にしています。eアクスル設計のモジュール化により、メーカーは共通プラットフォームで複数の車両セグメントに対応でき、開発コストと製造複雑さを削減しています。

材料別:炭素繊維が軽量化を牽引

スチールはコスト優位性と製造の親しみやすさから2024年に72.43%の市場シェアを維持していますが、炭素繊維は2030年まで22.51%のCAGRで最も速く成長する材料を代表しています。アルミニウムの採用は重量重視のアプリケーションで拡大し続けており、構造的完全性を維持しながらスチールと比較して40%の重量削減を提供しています。炭素繊維アプリケーションは材料コストのためプレミアム車両と性能アプリケーションに集中していますが、製造規模の改善により価格プレミアムが低下しています。

BMWの炭素繊維ドライブシャフト生産は、同等の性能特性を維持しながら60%の重量削減を達成し、量産製造の実現可能性を実証しています。超高強度バリアントを含む先進スチールグレードは、コスト競争力を維持しながら軽量化を可能にし、主流車両アプリケーションに対応しています。材料選択は個々のコンポーネント性能よりもシステム全体の最適化にますます依存しており、統合設計アプローチを必要としています。リサイクルの考慮事項は、特に使用済み価値回収が重要なアルミニウムと炭素繊維アプリケーションにおいて、材料選択の重要な要因となっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:OEM統合が優位

OEMチャネルは2024年に82.96%の市場シェアを占めており、現代のドライブラインシステムと車両制御アーキテクチャとの重要な統合要件を反映しています。アフターマーケットセグメントは交換および性能アップグレードアプリケーションに対応しており、車両の老朽化と愛好家による改造の増加に伴い13.08%のCAGRで成長しています。特に電動およびハイブリッド構成における現代のドライブラインシステムの複雑さは、統合要件と安全上の考慮からアフターマーケットの機会を制限しています。

OEMの優位性は、工場レベルのキャリブレーションを必要とする車両スタビリティコントロール、トラクション管理、エネルギー管理システムとのドライブラインシステムの統合の深化を反映しています。独立系アフターマーケットサプライヤーは老朽化した車両フリートのメンテナンスと交換部品に注力し、性能アフターマーケットは特殊なアプリケーションに対応しています。電動化のトレンドは、電動ドライブトレインが機械式システムと比較してメンテナンスが少なく、サービス可能なコンポーネントが少ないため、アフターマーケットの機会を減少させる可能性があります。車両安全基準からの規制的影響は、特にスタビリティコントロールと排出システムに影響するドライブラインシステムへのアフターマーケット改造を制限しています。

地域分析

アジア太平洋地域は2024年に46.32%のシェアでドライブライン市場をリードしており、中国の大規模な生産量、インドの11.86%のCAGRによる数量急増、日本の精密製造基盤に支えられています。中国のデュアルクレジット制度がEVドライブライン採用を加速させる一方、従来型車両の輸出が内燃機関コンポーネントラインを維持しています。インドの生産連動インセンティブが現地のeアクスルおよび軽量鋳造工場に資金を提供し、サプライヤーが地域の生産能力計画に合わせることを促しています。タイとインドネシアの政策が統合バッテリーおよびドライブラインサプライチェーンを触媒し、欧州と比較して15〜20%のコスト優位性を達成しています。

北米は、四輪駆動と大型シャフトが車両あたりのドライブライン支出を引き上げる高コンテンツのピックアップトラックとSUVにより、相当な価値を保持しています。米国は商用フリートの電動化を先導し、高トルクeアクスルと堅牢な熱ソリューションへの需要を生み出しています。カナダのアルミニウム製錬業者とメキシコの組立クラスターがUSMCA規定の下で統合し、三国サプライベースを遠距離輸送の衝撃から保護しています。

欧州は軽量材料と厳格なユーロ7コンプライアンスを追求し、炭素繊維とeアクスルの採用を促進しています。ドイツのエンジニアリングエコシステムがモジュールプラットフォーム開発を支え、フランスとイタリアはニッチな性能アプリケーションに特化しています。エネルギーコストの上昇により、サプライヤーは鍛造・鋳造工場でのクローズドループ熱再利用を採用するよう圧力を受けています。地域市場の成長はアジアより遅いものの、その規制フロンティアがグローバルな技術基準を設定しています。

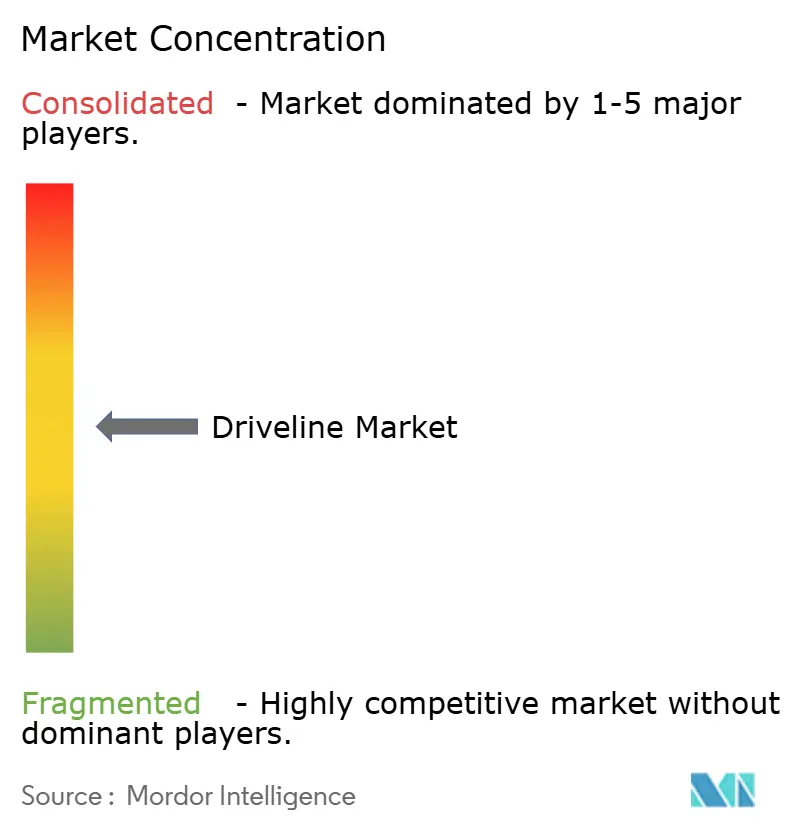

競合環境

ドライブライン市場は適度に分散しており、従来の機械専門メーカーが電子機器とソフトウェアへと進化しています。GKN Automotive、Dana、ZFは、百年の歯車技術の知見と電動駆動イノベーションを組み合わせることで主導的な地位を占めています。BorgWarnerによるSantrollのモーター事業の買収は、磁石、巻線、インバーターにおける垂直統合を強化しています。ZFの8億米ドルのeアクスル投資はドイツと中国に生産能力を分散させ、グローバルOEMプログラムへの現地化されたサプライを確保しています。

戦略的テーマには、プラットフォーム標準化、垂直統合、レアアース対策が含まれます。DanaのFarasisバッテリー統合取引は、熱管理およびエネルギー管理システムへとバリューチェーンを拡張しています。ソフトウェア定義ドライブラインは、OTA対応トルク更新が段階的な収益ストリームを約束するとして注目を集めています。インバーター性能の炭化ケイ素チップへの依存を考慮し、半導体企業とのサプライヤー協力が深まっています。

アキシャルフラックスモーター、強制オイルスプレー冷却、またはモデル予測制御に特化した新規参入者は、従来のアーキテクチャを飛び越えるサブシステムソリューションを提供することで既存企業を脅かしています。それでも、高い資本要件と厳格なISO 26262コンプライアンスが混乱のペースを抑制しています。全体として、サプライヤーの競争力は、自動車グレードの品質で統合された機械・電気・ソフトウェアソリューションを提供することにかかっています。

ドライブライン産業リーダー

GKN Automotive

Dana Incorporated

ZF Friedrichshafen AG

American Axle and Manufacturing

BorgWarner Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:ZF Friedrichshafen AGは、2027年までに年間200万台のeアクスルユニットを目標として、ドイツと中国にわたる電動ドライブライン製造能力に8億米ドルの投資を発表しました。この拡張はZFの電動ドライブトレイン技術への最大の単独コミットメントを表し、現地生産能力で欧州とアジアのOEM顧客の両方に対応するポジションを確立しています。

- 2024年8月:Dana Incorporatedは、eアクスルアプリケーション向けの熱管理とパワーエレクトロニクスの能力を拡大するため、Farasis Energyのバッテリー統合技術を3億5,000万米ドルで買収完了しました。この買収により、Danaはバッテリー冷却とエネルギー管理システムを含む完全な電動ドライブラインソリューションを提供できるようになります。

グローバルドライブライン市場レポートの範囲

| 前輪駆動(FWD) |

| 後輪駆動(RWD) |

| 全輪駆動(AWD) |

| 四輪駆動(4WD) |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| 内燃機関(ICE) |

| 電動ドライブトレイン |

| ハイブリッドドライブトレイン |

| マニュアルトランスミッション |

| オートマチックトランスミッション |

| 無段変速機(CVT) |

| デュアルクラッチトランスミッション(DCT) |

| ドライブシャフト |

| デファレンシャル |

| アクスル |

| トランスファーケース |

| トランスミッションユニット |

| スチール |

| アルミニウム |

| 炭素繊維 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ドライブラインタイプ別 | 前輪駆動(FWD) | |

| 後輪駆動(RWD) | ||

| 全輪駆動(AWD) | ||

| 四輪駆動(4WD) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 推進システム別 | 内燃機関(ICE) | |

| 電動ドライブトレイン | ||

| ハイブリッドドライブトレイン | ||

| トランスミッションタイプ別 | マニュアルトランスミッション | |

| オートマチックトランスミッション | ||

| 無段変速機(CVT) | ||

| デュアルクラッチトランスミッション(DCT) | ||

| コンポーネントタイプ別 | ドライブシャフト | |

| デファレンシャル | ||

| アクスル | ||

| トランスファーケース | ||

| トランスミッションユニット | ||

| 材料別 | スチール | |

| アルミニウム | ||

| 炭素繊維 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のドライブライン市場規模はどのくらいで、どのくらいの速さで成長しますか?

ドライブライン市場規模は2025年に4,320億米ドルに達し、2030年まで5.66%のCAGRで拡大する見込みです。

どのドライブラインレイアウトが最も速くシェアを拡大していますか?

全輪駆動システムが最も高い成長を記録しており、SUVの人気を背景に2030年まで12.38%のCAGRが見込まれています。

eアクスルが将来の車両プラットフォームにとって重要な理由は何ですか?

eアクスルはモーター、ギアボックス、パワーエレクトロニクスを統合し、部品点数を削減するとともに、生産コストと重量を低減するスケートボードEVアーキテクチャを可能にします。

CO₂規制はドライブライン材料にどのような影響を与えますか?

ユーロ7などの規制は、自動車メーカーがスチールを炭素繊維とアルミニウムに置き換えることを促し、一部のコンポーネントではドライブライン重量を最大60%削減しています。

現在、どの地域がドライブライン市場をリードしていますか?

アジア太平洋地域は、中国の広大な生産規模とインドの急速に拡大する生産能力により46.32%のシェアを保持しています。

ドライブラインサプライヤーはレアアース磁石リスクをどのように管理していますか?

企業はフェライトおよびリラクタンスモーター技術に投資し、ベトナムとオーストラリアへの調達先の多様化を図り、磁石削減アーキテクチャを設計しています。

最終更新日: