Tamanho e Participação do Mercado de Highway Driving Assist

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Highway Driving Assist por Mordor Intelligence

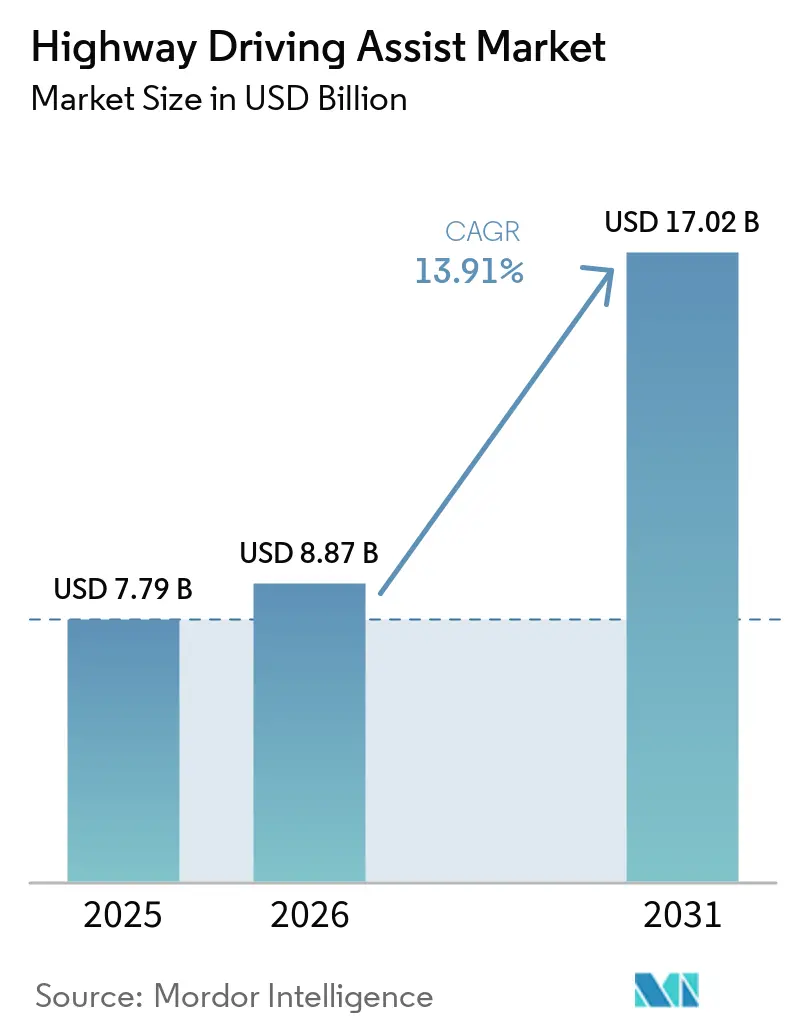

O tamanho do mercado de highway driving assist foi avaliado em USD 7,79 bilhões em 2025, com projeção de atingir USD 8,87 bilhões em 2026, e espera-se que alcance USD 17,02 bilhões até 2031, crescendo a um CAGR de 13,91% de 2026 a 2031. O impulso vem de atualizações sincronizadas do NCAP que posicionam a funcionalidade de Nível 2 como requisito de entrada para classificações de segurança de cinco estrelas. As montadoras estão, portanto, agrupando funções básicas de assistência em versões de volume e reservando recursos premium de mudança de faixa e navegação para níveis de assinatura. Os fornecedores de semicondutores estão integrando verticalmente plataformas de computação, comprimindo custos de hardware e acelerando o tempo de comercialização para veículos de médio porte. Por fim, programas de seguro baseados em uso que recompensam a adoção de ADAS estão incentivando os compradores a adquirir veículos equipados com pacotes de assistência em rodovias.

Principais Conclusões do Relatório

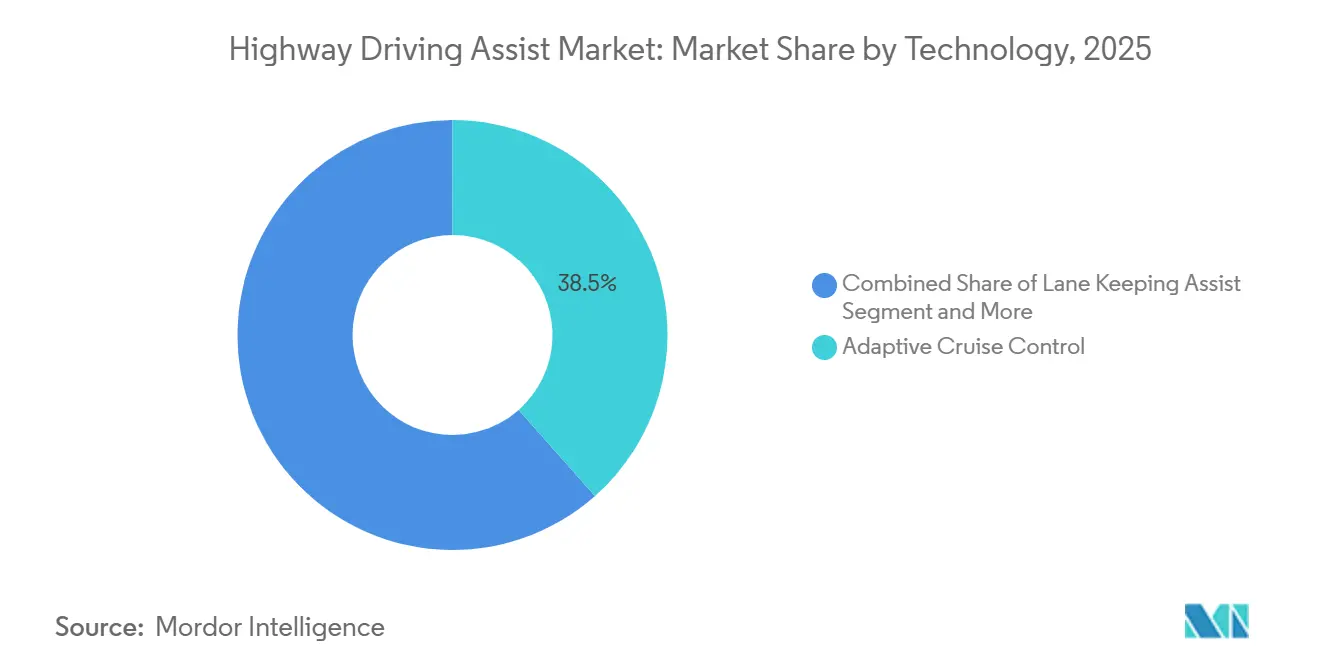

- Por tecnologia, o controle de cruzeiro adaptativo liderou o mercado de highway driving assist com uma participação de 38,48% em 2025, enquanto a mudança automatizada de faixa tem previsão de expansão a um CAGR de 17,62% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 68,15% da participação do mercado de highway driving assist em 2025, enquanto os veículos comerciais de médio e pesado porte têm projeção de crescimento a um CAGR de 14,45% até 2031.

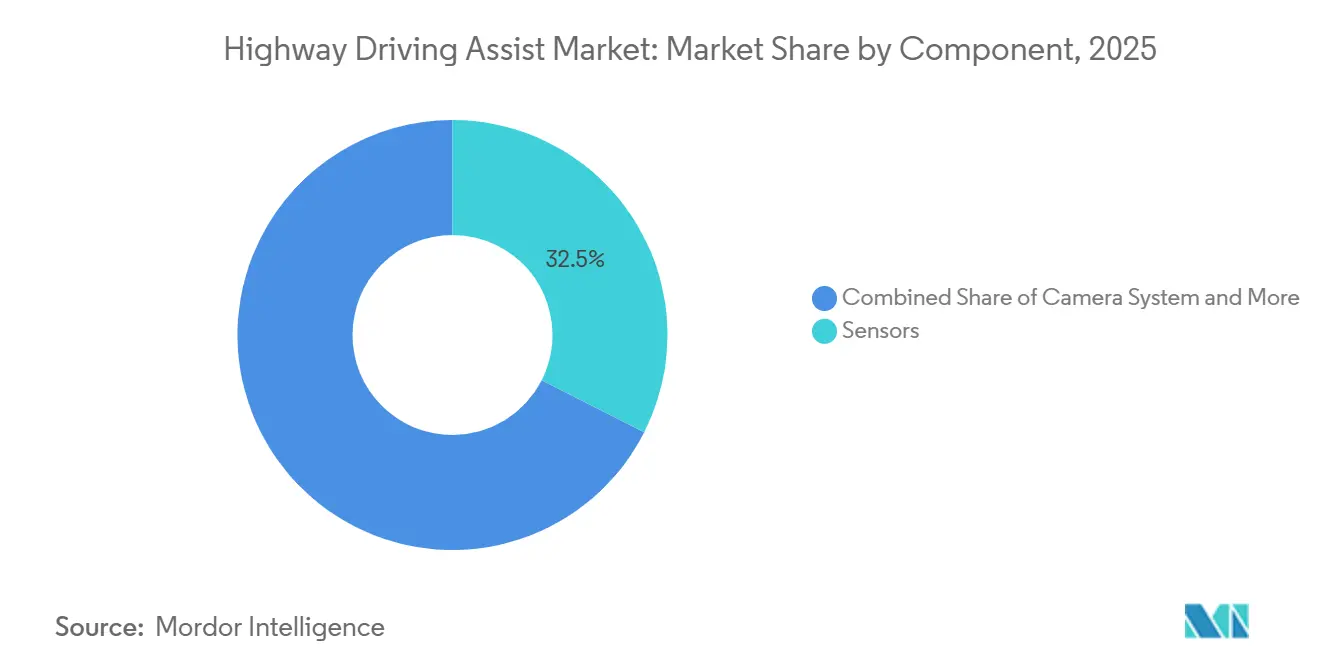

- Por componente, os sensores responderam por 32,46% da participação do mercado de highway driving assist em 2025, mas o software é o elemento de crescimento mais rápido, com um CAGR de 16,09% ao longo do período de previsão.

- Por uso final, o uso pessoal respondeu por 71,15% da participação do mercado de highway driving assist em 2025, e os serviços de compartilhamento de viagens devem registrar o crescimento mais rápido, com um CAGR de 14,88% até 2031.

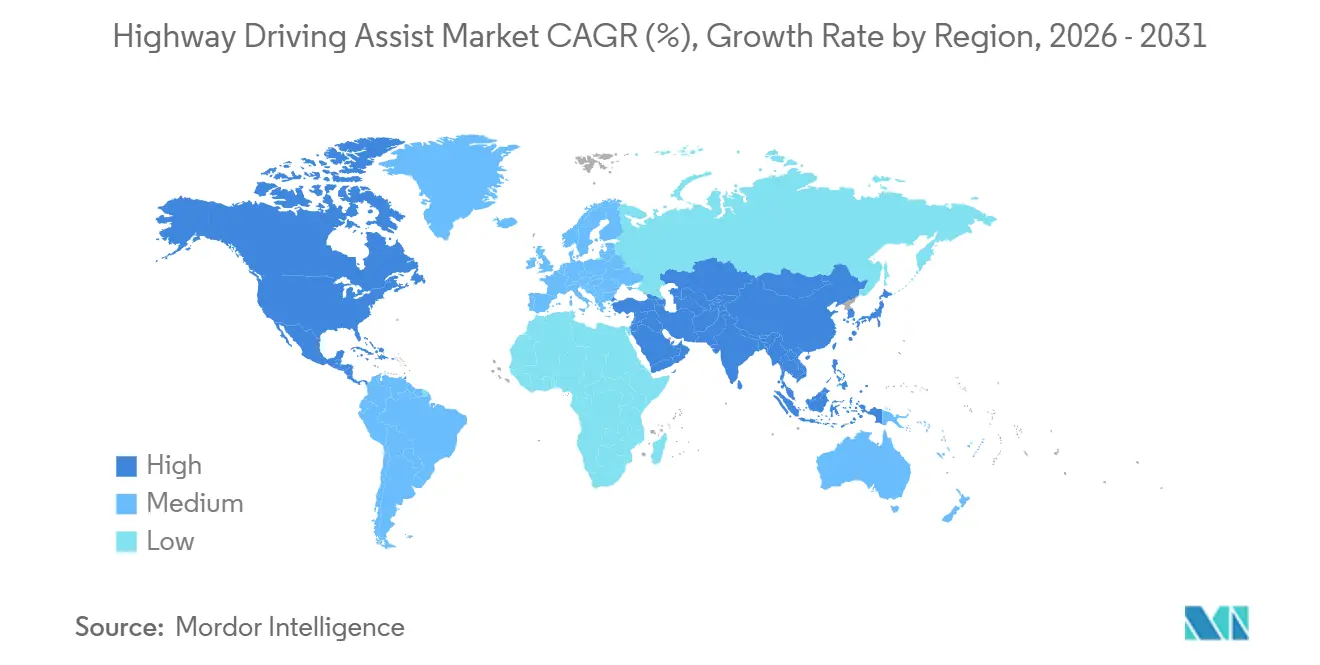

- Por geografia, a Ásia-Pacífico comandou 36,98% do mercado de highway driving assist em 2025 e também registra a maior expansão regional a um CAGR de 15,09% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Highway Driving Assist

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Segurança e Atualizações do NCAP | +3.2% | Global, com adoção antecipada na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Recursos de Nível 2/Nível 2+ | +2.8% | Global, liderado por montadoras premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Queda nos Custos de Radar e Câmera | +2.1% | Global, com concentração de fabricação na APAC | Curto prazo (≤ 2 anos) |

| Receitas de Serviços de HDA | +1.9% | América do Norte e Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Crowdsourcing de Mapas HD via 5G | +1.5% | Centros urbanos em mercados desenvolvidos, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Incentivos de Seguro Baseado em Uso (UBI) | +1.2% | América do Norte e Europa, programas piloto na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios de Segurança e Atualizações do NCAP

O Euro NCAP começou a avaliar sistemas de condução assistida em 2025, efetivamente forçando a capacidade de Nível 2+ nos programas de veículos convencionais[1]"Kia, Porsche, Renault e Toyota elevam o padrão para sistemas de Condução Assistida – Tesla e Volvo poderiam fazer melhor", Euro NCAP, euroncap.com. O roteiro 2024-2033 da NHTSA segue um caminho semelhante, adicionando Assistência de Manutenção de Faixa e Controle de Cruzeiro Adaptativo ao seu menu básico de prevenção de colisões. Na China, as regras preliminares de Nível 3 emitidas pelo MIIT para 2027 espelham os requisitos da ISO 21434 e da UNECE R155, reduzindo a sobrecarga de engenharia específica por país[2]Liu Miao, "Novas regulamentações chinesas aproximam veículos autônomos L3 das capacidades L4 com protocolos de segurança aprimorados", CarNewsChina, carnewschina.com. O Grupo de Trabalho 29 da UNECE está finalizando as estruturas de Nível 3/4 para harmonizar a homologação em mais de 60 mercados contratantes. Em conjunto, essas medidas transformam o highway driving assist de uma conveniência opcional em um item essencial de conformidade, comprimindo os ciclos de planejamento de produtos em toda a cadeia de valor global.

Lançamento de Recursos de Nível 2/Nível 2+ pelas Montadoras

Os fabricantes estão correndo para cobrir suas linhas de produtos com funcionalidade de Nível 2 antes que regras mais rígidas entrem em vigor, transformando a assistência em rodovias de um benefício premium em um item padrão nas concessionárias. Os pioneiros se beneficiam da reutilização de software em plataformas compartilhadas, permitindo migração rápida de carros-chefe de luxo para crossovers de alto volume sem reiniciar os ciclos de design do zero. Os painéis de assinatura também revelam quais elementos de assistência ao motorista atraem mais engajamento, orientando atualizações over-the-air que refinam o comportamento de direção e manutenção de distância em tempo real. Esse ciclo de feedback estreita o alinhamento entre as prioridades de engenharia e a experiência do consumidor, ajudando as marcas a garantir receita digital recorrente à medida que as margens de hardware se deterioram. Em paralelo, conjuntos de recursos padronizados fornecem às seguradoras telemetria consistente, reforçando descontos que estimulam ainda mais as taxas de adesão para sistemas instalados de fábrica.

Queda nos Custos de Radar e Câmera

Os fabricantes de componentes atingiram níveis de volume em que as economias de escala superam a inflação, permitindo-lhes cotar pacotes multissensores a preços aceitáveis para plataformas de mercado de massa. O alívio de custos reduz a barreira para montadoras menores que anteriormente dependiam de sistemas de alerta de função única, ampliando a base de clientes para módulos de highway assist prontos para uso. Materiais de custo mais enxutos também liberam orçamento para salvaguardas redundantes de computação e cibersegurança agora exigidas pelas regras da UNECE, melhorando a robustez do sistema de ponta a ponta. À medida que os sensores se tornam commodities, a diferenciação se desloca para algoritmos de percepção que extraem maior fidelidade do mesmo hardware, estimulando uma saudável competição em qualidade de software em vez de peças físicas. Em última análise, a queda nos preços dos sensores acelera a padronização de recursos entre as versões, expandindo o mercado endereçável total sem exigir incentivos agressivos.

Receitas de Serviços de HDA Baseados em Assinatura

A dissociação do envio de hardware da monetização de recursos muda os modelos de finanças corporativas em toda a cadeia de valor automotiva. As montadoras reconhecem a receita ao longo da vida útil do veículo, em vez de no ponto de venda, suavizando o fluxo de caixa e alinhando os interesses com a satisfação contínua do cliente. A implantação contínua permite o refinamento iterativo da lógica de mudança de faixa e dos avisos do monitor do motorista, sustentando assim o valor percebido e apoiando as taxas de renovação. A aceitação regulatória de atualizações over-the-air seguras sob a UNECE R156 legitima ainda mais o caminho da assinatura, removendo dúvidas anteriores sobre autenticidade de software e conformidade de segurança. À medida que os compradores se acostumam a pagar mensalmente por tecnologia de conveniência, o modelo reforça um ciclo autossustentável que financia inovações de assistência de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Sistema | -2.1% | Global, agudo em mercados emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| Carga de Conformidade de OTA | -1.6% | UE, Japão, Coreia do Sul, Austrália (partes da UNECE) | Médio prazo (2-4 anos) |

| Escassez de Talentos em ADAS | -1.3% | Alemanha, EUA, Romênia (centros de engenharia) | Longo prazo (≥ 4 anos) |

| Lacunas de Desempenho | -0.8% | Norte da UE, Canadá, Meio-Oeste dos EUA, regiões montanhosas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial do Sistema

Mesmo com sensores mais baratos, a conta completa para computação redundante, mapas de alta definição e certificação de cibersegurança pode adicionar milhares de dólares a um veículo, pressionando a acessibilidade em mercados emergentes. Os compradores de versões de entrada frequentemente se deparam com uma escolha difícil entre opções de conforto e pacotes de assistência avançada, o que modera a penetração fora dos segmentos premium. Os gestores de frotas avaliam o investimento em relação às margens operacionais apertadas, adiando a adoção até que descontos de seguro ou créditos regulatórios compensem o desembolso de capital. As montadoras experimentam ofertas modulares que mantêm a manutenção básica de faixa como padrão enquanto cobram pela mudança automatizada de faixa, mas essa segmentação fragmenta a experiência do usuário e complica o marketing. Até que o custo total do sistema se alinhe com os pontos de preço do mercado de massa, a velocidade de implantação permanecerá desigual entre as regiões.

Carga de Conformidade de Cibersegurança e OTA

O Regulamento 155 da UNECE obriga os fabricantes a manter o gerenciamento ativo de cibersegurança ao longo do ciclo de vida do veículo, convertendo o que antes era uma tarefa da fase de lançamento em uma obrigação operacional permanente. O cumprimento dos requisitos de auditoria exige talentos especializados que já estão em falta, estendendo os cronogramas dos projetos e inflando os orçamentos de folha de pagamento. Os ciclos frequentes de renovação adicionam papelada recorrente e testes de validação, redirecionando recursos do desenvolvimento de novos recursos para a manutenção regulatória. Interpretações divergentes dos padrões globais forçam as montadoras a adaptar as estratégias de atualização de software país a país, fragmentando a uniformidade da plataforma e aumentando os custos indiretos. Essas obrigações em camadas retardam o tempo de comercialização e diluem o potencial financeiro prometido pela expansão de recursos over-the-air.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Mudança Automatizada de Faixa Torna-se o Diferenciador Premium

O Controle de Cruzeiro Adaptativo respondeu por 38,48% da fatia de tecnologia do mercado de highway driving assist em 2025. Sua ubiquidade decorre da comoditização do radar e de incentivos regulatórios que tratam o controle longitudinal como uma camada básica de segurança. Os fornecedores agora incorporam o recurso em módulos otimizados em custo que se integram perfeitamente com as ECUs de trem de força e frenagem, reduzindo o atrito de integração para plataformas de mercado de massa. À medida que a função se torna padrão, as montadoras estão deslocando seu foco de marketing das especificações brutas para a fidelidade do monitoramento do motorista e a detecção robusta de bordas de estrada. Em paralelo, interfaces de mapeamento avançadas permitem calibração contínua na nuvem, mantendo até mesmo os veículos de entrada em conformidade com os padrões evolutivos de centralização de faixa.

A Mudança Automatizada de Faixa está crescendo a um CAGR de 17,62%, o ritmo mais rápido dentro da hierarquia de tecnologia. As versões premium dependem do recurso para se distinguir por meio de ultrapassagens sem as mãos no volante e lógica de fusão cooperativa. A complexidade de validar a autonomia lateral em cenários de múltiplas faixas levou a novos fluxos de trabalho de simulação que reduzem a quilometragem de testes físicos enquanto preservam as afirmações de segurança. Pilhas de software implantadas na nuvem também permitem expansão over-the-air da manutenção básica de faixa para seleção preditiva de faixa assim que a maturidade da IA de borda permitir. Consequentemente, está emergindo um padrão bifurcado onde as funções legadas se tornam commodities, enquanto as capacidades bloqueadas por assinatura sustentam a margem de manobra.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Frotas Comerciais Buscam Redução de Custos Operacionais

Os automóveis de passeio responderam por 68,15% da participação do mercado de highway driving assist em 2025, devido ao domínio da propriedade privada em grandes mercados endereçáveis. A adoção do highway driving assist neste segmento reflete o apetite do consumidor por conveniência, combinado com incentivos crescentes de seguro vinculados a pontuações de risco. As montadoras aproveitam os canais de infoentretenimento estabelecidos para vender assinaturas mensais que desbloqueiam modos de assistência de ordem superior, mantendo o engajamento muito além da venda inicial. À medida que as regulamentações progressivamente exigem ADAS básico em novos modelos, as expectativas dos consumidores também estão se normalizando em torno de alguma forma de suporte ao motorista com as mãos no volante. Essa linha de base prepara o terreno para maior aceitação de capacidades semi-autônomas.

Os veículos comerciais de médio e pesado porte, avançando a um CAGR de 14,45%, ilustram como a economia de frotas pode acelerar a renovação tecnológica. A assistência em rodovias reduz incidentes relacionados à fadiga, um fator de custo importante para operadores de longa distância, e qualifica os ativos para descontos de seguro baseados em telemetria. Pods de sensores prontos para retrofit permitem que tratores existentes obtenham manutenção de faixa e controle de cruzeiro cooperativo sem uma reformulação completa da plataforma, reduzindo o tempo de inatividade. As pressões de escassez de motoristas fortalecem ainda mais o argumento à medida que as funções automatizadas estendem as horas de operação permitidas dentro dos limites legais de segurança. Como resultado, os fornecedores estão desenvolvendo kits modulares que se integram com os principais gateways de telemetria, transformando a assistência em rodovias em um item de linha no planejamento do custo total de propriedade.

Por Componente: O Software Reivindica a Fronteira de Valor

Os sensores responderam por 32,46% da participação de receita em 2025, refletindo seu papel fundamental na percepção ambiental para o mercado de highway driving assist. Radar multimodal, LiDAR de estado sólido e câmeras de alto alcance dinâmico formam camadas redundantes que satisfazem os testes de segurança funcional e visibilidade do NCAP. Os fornecedores mantêm as margens agrupando calibração, diagnósticos e garantias estendidas em contratos de serviço, em vez de depender exclusivamente do markup de hardware. Enquanto isso, os fornecedores de processadores estão consolidando ECUs de ADAS dedicadas em controladores de domínio, simplificando a fiação e reduzindo o peso. Essa mudança arquitetônica reduz as barreiras de entrada para plataformas de VE emergentes que precisam otimizar os orçamentos de energia.

O software lidera o crescimento de componentes a um CAGR de 16,09% à medida que os recursos migram para licenciamento vinculado à nuvem. Os caminhos over-the-air permitem que as montadoras dissociem o reconhecimento de receita dos ciclos de produção, desagrupando o gerenciamento avançado de faixas, o piloto em congestionamentos e as visualizações aprimoradas como níveis opcionais. Os reguladores de segurança aceitam cada vez mais o gerenciamento de mudanças centrado em software, desde que as regras de cibersegurança e operação em falha sejam atendidas, transformando a implantação contínua em uma prática compatível com a conformidade. A abordagem também aborda a obsolescência de hardware ao deslocar as atualizações de percepção das substituições de sensores para o retreinamento de redes neurais. Consequentemente, fossos competitivos estão se formando em torno de pipelines de dados e estruturas de validação, em vez de materiais físicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Uso Final: A Mobilidade Compartilhada Acelera o Aprendizado da Plataforma

O uso pessoal dominou o mercado de highway driving assist, capturando 71,15% da participação de mercado em 2025. Os compradores no varejo associam cada vez mais os recursos de highway assist à redução da fadiga e ao maior conforto. As montadoras reforçam essa percepção, promovendo esses benefícios junto com pacotes avançados de infoentretenimento, ressaltando seu valor de estilo de vida. O boca a boca, especialmente por meio de fóruns de proprietários e redes sociais, consolidou a expectativa de que os veículos de hoje devem dirigir e frear autonomamente em rodovias de pista dupla. Reconhecendo essa tendência, os órgãos reguladores incorporaram testes relacionados às avaliações de segurança, ajudando a sustentar o impulso de adoção. De concessionárias a seguradoras, todas as partes interessadas enfatizam as vantagens de segurança do suporte longitudinal e lateral automatizado.

Os serviços de compartilhamento de viagens mostram o crescimento mais rápido, com um CAGR de 14,88%, refletindo um caso de negócios construído sobre utilização de ativos e redução da taxa de incidentes. Os gestores de frotas acompanham o tempo de engajamento com a assistência ao motorista como um indicador de mitigação da fadiga, vinculando-o diretamente às pontuações de satisfação do cliente. Como os veículos de mobilidade compartilhada acumulam alta quilometragem, os períodos de retorno da assinatura diminuem, tornando os recursos avançados financeiramente atraentes mais cedo do que em carros de propriedade privada. Os dados capturados durante cada viagem alimentam o refinamento do modelo de percepção, encurtando os ciclos de validação para casos extremos. Com efeito, as frotas compartilhadas funcionam como redes de sensores móveis que fortalecem continuamente a base de conhecimento do mercado de highway driving assist.

Análise Geográfica

A Ásia-Pacífico detinha 36,98% do mercado de highway driving assist em 2025 e está preparada para registrar a ascensão mais rápida a um CAGR de 15,09% até 2031. A implantação de unidades V2X à beira da estrada na China e seu alinhamento com as regras de cibersegurança baseadas em ISO reduzem os encargos de localização e desbloqueiam a certificação rápida de recursos. O Japão se concentra na assistência a motoristas idosos, levando as montadoras locais a refinar os alertas de retomada de controle que ressoam com as realidades demográficas. A Coreia do Sul escala o cruzeiro cooperativo em rodovias usando cobertura 5G nacional, ilustrando como a prontidão da infraestrutura sustenta a adoção. Economias emergentes como a Índia veem os primeiros sinais de penetração no mercado de massa à medida que os fabricantes domésticos integram conjuntos de sensores otimizados em custo em linhas populares de SUVs.

A América do Norte se beneficia da harmonização conduzida pela NHTSA que insere as funções básicas de assistência no mainstream de segurança. A economia de assinaturas domina os diálogos estratégicos, com as principais montadoras usando métricas de conversão de teste para pagamento para refinar as escadas de preços. As seguradoras reduzem os prêmios para veículos que fornecem telemetria verificável de centralização de faixa e monitoramento do motorista, criando um ciclo de feedback virtuoso que impulsiona as taxas de instalação. O alinhamento transfronteiriço com os padrões canadenses minimiza os custos indiretos de homologação, permitindo especificações unificadas de veículos para a América do Norte. Enquanto isso, os retrofits de pós-venda ganham reconhecimento regulatório, abrindo um canal secundário para frotas de veículos mais antigos se juntarem ao impulso do mercado de highway driving assist.

A Europa avança sob o Regulamento Geral de Segurança, que exige Assistência Inteligente de Velocidade e Assistência de Manutenção de Faixa em novos tipos de veículos. As métricas expandidas do Euro NCAP estimulam os fabricantes a superar a conformidade básica em busca de vantagem de marketing. As montadoras regionais pilotam recursos de piloto em congestionamentos de Nível 3 em estradas de acesso controlado, usando geofencing para permanecer dentro das zonas de conforto regulatório enquanto coletam dados de uso para expansões futuras. As tensões na cadeia de suprimentos relacionadas à disponibilidade de semicondutores incentivam parcerias com fabricantes de chips domésticos e fomentam o diálogo sobre resiliência. Embora o crescimento fique atrás da Ásia-Pacífico, a clareza política da Europa sustenta uma expansão constante nos estados membros.

Cenário Competitivo

O mercado de highway driving assist apresenta concentração moderada, com os cinco maiores fornecedores responsáveis em conjunto por pouco mais da metade da receita global. Os Tier-1 tradicionais estão fazendo a transição do agrupamento de hardware para plataformas de ponta a ponta que incluem software de percepção, ferramentas de atualização over-the-air e bibliotecas de cibersegurança. Essa mudança estratégica amortece a receita contra choques de comoditização de hardware e aproveita fluxos de licenciamento recorrentes. Simultaneamente, as empresas de semicondutores aproveitam seu domínio de computação para cortejar diretamente as montadoras, borrando as linhas históricas de cliente-fornecedor. A arena competitiva resultante recompensa aqueles capazes de equilibrar roteiros de silício com ecossistemas de software robustos.

Os novos entrantes centrados em dados desafiam os incumbentes oferecendo bibliotecas de mapeamento colaborativo e simulação que aceleram a validação de cenários de casos extremos. Sua proposta ressoa com as montadoras que buscam ciclos de desenvolvimento mais curtos sem escalar frotas de testes físicos. Os especialistas em sensores legados respondem integrando autoteste a bordo e análises de manutenção preditiva, adicionando tempo de atividade operacional aos seus argumentos de valor. A demanda regulatória por IA explicável também inclina a importância para fornecedores que empacotam conjuntos de dados anotados e relatórios de verificação prontos para submissão de auditoria. Consequentemente, alianças se formam entre fornecedores de computação, startups de percepção e empresas de mapeamento para reunir forças complementares.

Os retrofits de veículos comerciais emergem como um nicho de espaço em branco atraindo tanto Tier-1s estabelecidos quanto startups ágeis. As frotas veem barras de sensores adicionais e ECUs plug-and-play como formas econômicas de obter créditos de seguro e reter motoristas. Os fornecedores se diferenciam pelo tempo de instalação, compatibilidade com telemetria e documentação de conformidade que simplifica a certificação em toda a frota. À medida que o funil de retrofit cresce, as barreiras competitivas se deslocam do legado de marca para os efeitos de rede na cobertura de serviços e na velocidade de atualização de firmware. O cenário, portanto, mescla players industriais de longa data com entrantes nativos de software, cada um disputando para definir padrões de fato para autonomia atualizável.

Líderes do Setor de Highway Driving Assist

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

Denso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Subaru lançou uma atualização de software gratuita para modelos Outback selecionados nos EUA, ativando o primeiro recurso de assistência em rodovias sem as mãos no volante da marca.

- Outubro de 2025: A General Motors confirmou planos para habilitar a condução sem os olhos na estrada no futuro Cadillac ESCALADE IQ, usando iluminação no painel para sinalizar quando o sistema assume o controle.

- Setembro de 2025: A fabricante de chips americana Qualcomm e a BMW apresentaram um conjunto de condução automatizada que oferece assistência em rodovias sem as mãos no volante, mudança automática de faixa e estacionamento autônomo.

- Julho de 2025: A Ford apresentou o BlueCruise 1.5, seu software de condução sem as mãos no volante atualizado, agora oferecendo mudanças de faixa totalmente automáticas. Essa melhoria aumenta a competitividade do Mustang Mach-E em relação ao Super Cruise da General Motors. A atualização também apresenta alertas de interface aprimorados, melhor centralização de faixa e tempos de resposta mais rápidos impulsionados por hardware melhorado.

Escopo do Relatório Global do Mercado de Highway Driving Assist

O mercado de Highway Driving Assist é analisado por tecnologia, tipo de veículo, componente, uso final e geografia.

Por Tecnologia, o mercado é segmentado em Controle de Cruzeiro Adaptativo, Assistência de Manutenção de Faixa, Mudança Automatizada de Faixa, Assistência em Congestionamentos e Prevenção de Colisões. Por Tipo de Veículo, o mercado é segmentado em Automóvel de Passeio, Veículo Comercial Leve e Veículo Comercial de Médio e Pesado Porte. Por Componente, o mercado é segmentado em Sensores, Sistemas de Câmera, Unidades de Controle, Software e Sistemas de Radar. Por Uso Final, o mercado é segmentado em Uso Pessoal, Gestão de Frotas e Serviço de Compartilhamento de Viagens. Por Geografia, o mercado é segmentado em América do Norte (Estados Unidos, Canadá e Restante da América do Norte), América do Sul (Brasil, Argentina e Restante da América do Sul), Europa (Reino Unido, Alemanha, Espanha, Itália, França, Rússia e Restante da Europa), Ásia-Pacífico (Índia, China, Japão, Coreia do Sul e Restante da Ásia-Pacífico) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, Turquia, Egito, África do Sul e Restante do Oriente Médio e África).

As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Controle de Cruzeiro Adaptativo |

| Assistência de Manutenção de Faixa |

| Mudança Automatizada de Faixa |

| Assistência em Congestionamentos |

| Prevenção de Colisões |

| Automóvel de Passeio |

| Veículo Comercial Leve |

| Veículo Comercial de Médio e Pesado Porte |

| Sensores |

| Sistema de Câmera |

| Unidades de Controle |

| Software |

| Sistemas de Radar |

| Uso Pessoal |

| Gestão de Frotas |

| Serviço de Compartilhamento de Viagens |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Controle de Cruzeiro Adaptativo | |

| Assistência de Manutenção de Faixa | ||

| Mudança Automatizada de Faixa | ||

| Assistência em Congestionamentos | ||

| Prevenção de Colisões | ||

| Por Tipo de Veículo | Automóvel de Passeio | |

| Veículo Comercial Leve | ||

| Veículo Comercial de Médio e Pesado Porte | ||

| Por Componente | Sensores | |

| Sistema de Câmera | ||

| Unidades de Controle | ||

| Software | ||

| Sistemas de Radar | ||

| Por Uso Final | Uso Pessoal | |

| Gestão de Frotas | ||

| Serviço de Compartilhamento de Viagens | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de highway driving assist em 2026?

O tamanho do mercado de highway driving assist atingiu USD 8,87 bilhões em 2026, refletindo uma expansão constante desde 2025.

Qual região lidera a demanda por highway driving assist?

A Ásia-Pacífico atualmente comanda a maior participação, apoiada pela rápida implantação de infraestrutura e regras de segurança harmonizadas.

Qual segmento de tecnologia está crescendo mais rapidamente?

As montadoras favorecem cada vez mais a tecnologia de Mudança Automatizada de Faixa, com projeção de crescimento a um CAGR robusto de 17,62% até 2031, posicionando-a como um recurso premium pronto para modelos de assinatura.

Por que as frotas comerciais estão investindo em highway assist?

Os operadores de frotas buscam taxas de seguro mais baixas e redução da fadiga do motorista, tornando o highway assist compatível com retrofit uma atualização operacional atraente.

O que está impulsionando o crescimento do software neste espaço?

Os desbloqueios de recursos over-the-air permitem receita contínua após a venda do veículo, posicionando o software como a principal camada de criação de valor.

Página atualizada pela última vez em: