高電圧ケーブル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

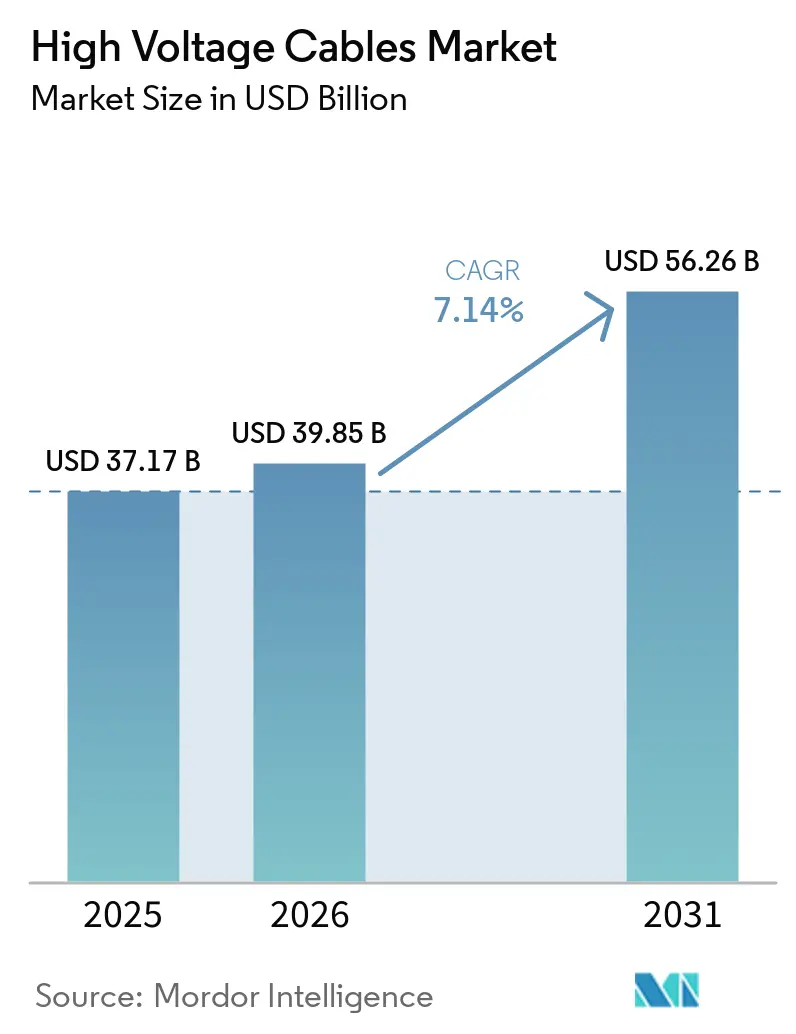

| 市場規模 (2026) | 39.85 十億米ドル |

| 市場規模 (2031) | 56.26 十億米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高電圧ケーブル市場分析

高電圧ケーブル市場は2026年に397億8,500万米ドルに達し、予測期間中に年平均成長率(CAGR)7.14%を反映して2031年までに562億6,000万米ドルを達成する見込みであり、脱炭素化とレジリエンスに向けた電力グリッド支出の決定的な方向転換を示しています。高電圧受注のリードタイムは現在2~3年に及んでおり、プロジェクトスポンサーは早期に長期供給契約を確保し、2019年以降ほぼ倍増した価格プレミアムを許容せざるを得ない状況です。アジア太平洋、欧州、北米の電力会社は、土地利用上の制約を克服し、洋上風力を統合し、気候関連の混乱に対してネットワークを強化するため、地中および海底回廊を優先しています。400kmを超える超高電圧直流(HVDC)プロジェクトの急増は、抵抗損失を低減した大容量電力輸送への戦略的転換を示す一方、認定接続技術者の不足がプロジェクトのスケジュールと予算を脅かしています。水素対応送電回廊やデータセンター供給アップグレードへの関心の高まりは、高電圧ケーブル市場の機会を拡大し、新規参入者を招きつつも、既存サプライヤーに対してマージン圧力をもたらしています。

主要レポートのポイント

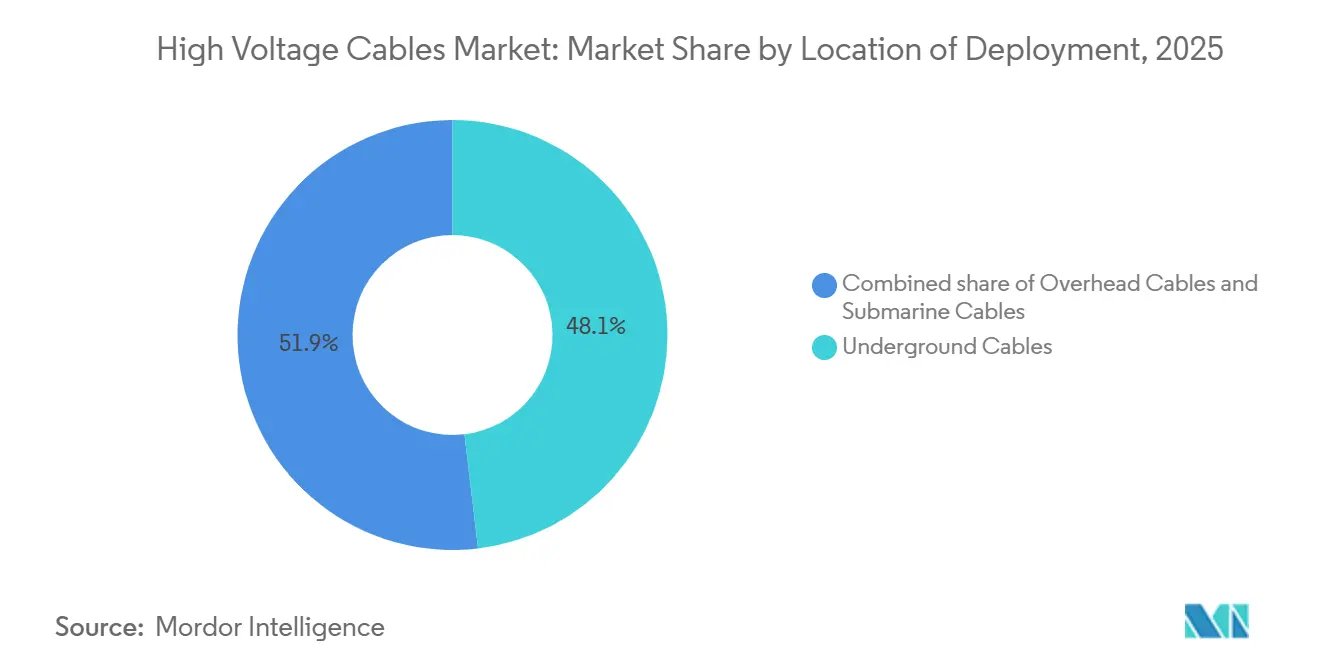

- 展開場所別では、地中ケーブルが2025年の高電圧ケーブル市場において48.1%のシェアでトップとなり、海底ケーブルは2031年にかけて年平均成長率(CAGR)10.3%で成長すると予測されています。

- 送電方式別では、HVACが2025年の高電圧ケーブル市場シェアの70.9%を維持しており、HVDCは2031年までに最速の年平均成長率(CAGR)8.1%を記録すると予測されています。

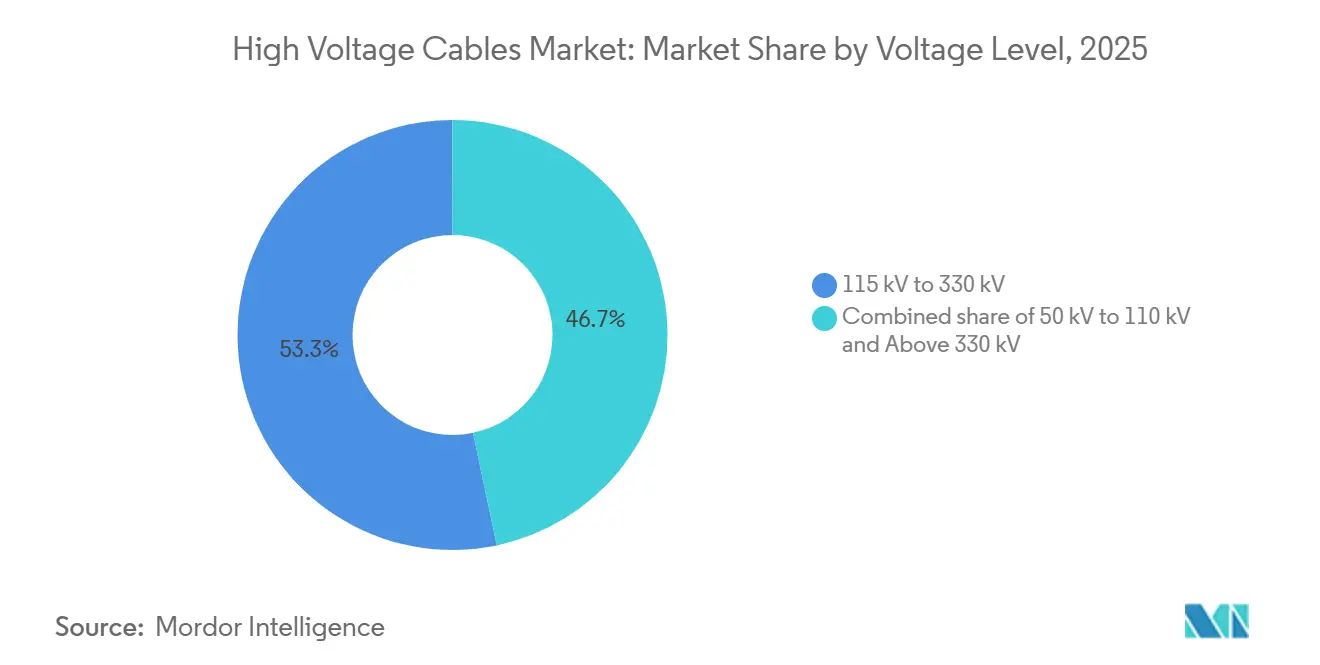

- 電圧レベル別では、115kV~330kV帯が2025年の高電圧ケーブル市場規模の53.3%を占め、330kV超の回路は2026年から2031年にかけて年平均成長率(CAGR)8.8%で拡大する見込みです。

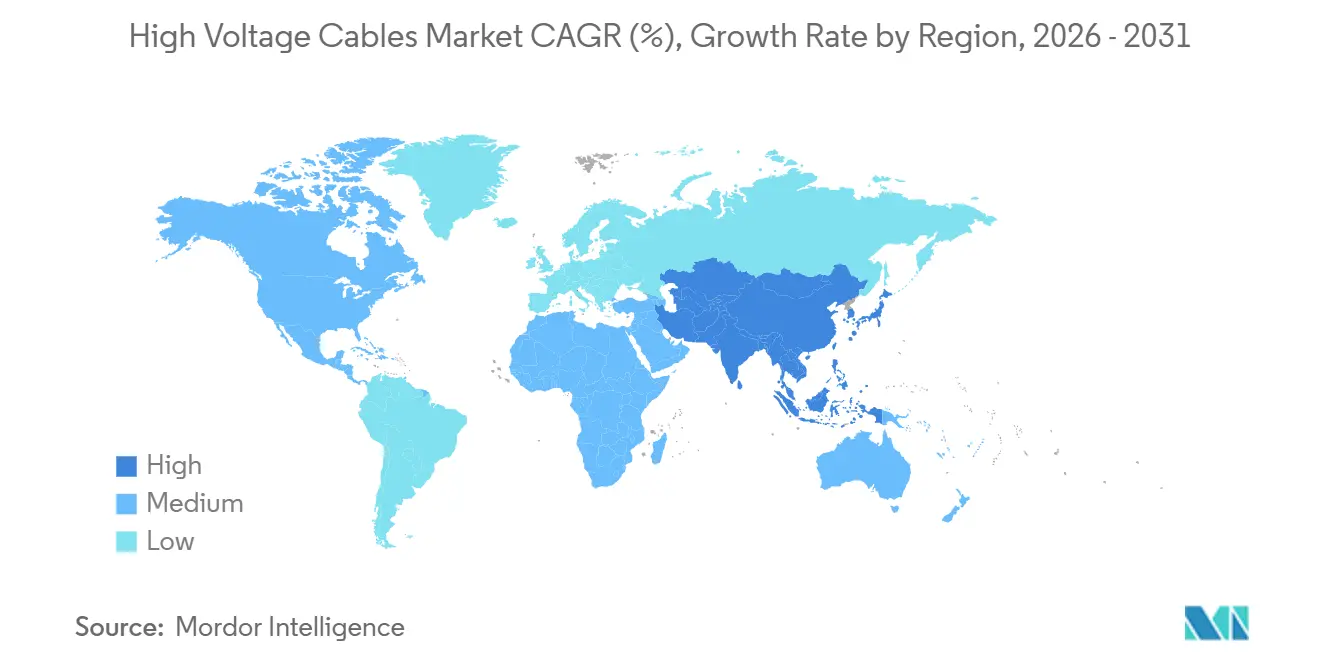

- 地域別では、アジア太平洋が2025年の高電圧ケーブル市場シェアの40.0%を占め、2031年にかけて年平均成長率(CAGR)9.6%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高電圧ケーブル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー建設の統合 | +2.1% | 太陽光・風力の追加でアジア太平洋と欧州が先行する世界全体 | 中期(2~4年) |

| 急速な電力グリッドの近代化および相互接続プロジェクト | +1.8% | 欧州、北米、ASEAN、中東 | 長期(4年以上) |

| 洋上風力発電所の設置拡大 | +1.5% | 欧州(北海)、アジア太平洋(台湾、日本、韓国)、北米(大西洋岸) | 中期(2~4年) |

| データセンターキャンパスの電力密度急増 | +0.9% | 北米、欧州、アジア太平洋の主要ハブ(シンガポール、東京) | 短期(2年以内) |

| 新興経済国における都市化および産業負荷の増大 | +1.2% | アジア太平洋中核部(インドの地方都市、東南アジアの産業回廊)、中東・アフリカ(GCCメガシティ、南アフリカ)、南米(ブラジルの都市拡大) | 長期(4年以上) |

| 水素経済対応送電回廊 | +0.4% | 欧州(ドイツ、オランダの水素バックボーン)、オーストラリア(輸出志向のグリーン水素)、中東(サウジアラビア、UAE電解槽クラスター) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー建設の統合

太陽光・風力の追加がグリッド強化を上回るペースで進むにつれてカーテールメントリスクが高まっており、各国政府は2030年までに40,000回路kmというEU目標など、新たな大容量回廊の整備を義務付けています。[1]欧州委員会、「TEN-E規制影響評価」、ec.europa.eu インドは2025年にラジャスタン州とグジャラート州の再生可能エネルギーを接続するため400kVおよび765kVの送電線8,000kmを承認し、中国は西部の電力を東部へ送るために±800kV HVDCを3,200km稼働させました。蓄電の同時設置は4時間分のカバレッジしか提供できず、高電圧ケーブル市場は季節的なバランス戦略の中心的存在であり続けています。

急速な電力グリッドの近代化および相互接続プロジェクト

1960年代に設置された既存回路は故障率が上昇しており、米国エネルギー省は2025年に大規模な地域間連系を促進するために25億米ドルを拠出しました。[2]米国エネルギー省、「送電促進プログラム2025年度受賞」、energy.gov ASEANの8,000億米ドルの電力グリッド構想は、タイ、マレーシア、シンガポール、インドネシア間の同期的な電力交換を想定しており、2GWのユーロアジア・インターコネクターは525kVの海底ケーブルを展開して地中海と欧州の需要センターを結びます。これらの建設は高電圧ケーブル市場の長期的な成長を強化します。

洋上風力発電所の設置拡大

沖合50~150kmに設置されるユーティリティ規模のアレイは、損失を抑制するために220kV~525kVの海底輸出ケーブルを必要とします。NKTの6億5,000万ユーロのボーンホルム・エネルギーアイランド受注などの契約は、このニッチ分野の資本集約性を示しています。[3]NKT A/S、「ボーンホルム・エネルギーアイランド契約」、nkt.com ナショナル・グリッドのシー・リンクおよび米国海洋エネルギー管理局のリース入札がさらにこのセグメントを支えていますが、設置船の不足によりプロジェクトのリードタイムは36ヶ月超に延びています。

データセンターキャンパスの電力密度急増

100~300MWの負荷を要求するハイパースケール施設は、現在115kV~345kVの直接供給を必要としています。マイクロソフトの500億Wの再生可能エネルギー契約計画やグーグルのオハイオ州345kV連系は、高電圧ケーブル市場への持続的な需要を示しています。[4]Google LLC、「インフラアップデート オハイオ州データセンター」、google.com バージニア州、テキサス州、シンガポールの電力会社は変電所のアップグレードを急ピッチで進めており、地域的な価格プレミアムを押し上げています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高電圧ケーブルプロジェクトの高い初期設備投資(CAPEX) | -1.2% | プロジェクトファイナンスへのアクセスが限られた新興市場で特に深刻な世界全体 | 長期(4年以上) |

| 長期にわたる許認可および環境審査 | -0.8% | 厳格な環境規制を持つ欧州、北米、アジア太平洋の一部市場 | 中期(2~4年) |

| コモディティ価格の変動(銅、アルミニウム、ポリマー) | -0.6% | 輸入原材料に依存する地域(欧州、日本、韓国)でリスクが高まる世界全体;銅産出国(チリ、ペルー、ザンビア)では部分的に緩和 | 短期(2年以内) |

| 認定高電圧接続技術者の不足 | -0.5% | 欧州(高齢化する労働力、限られた職業訓練)、北米(他のインフラセクターとの競合)、アジア太平洋(インド・ベトナムでの急速な設備拡大がスキル開発を上回る) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高電圧ケーブルプロジェクトの高い初期設備投資(CAPEX)

海底および地中ルートは架空線に比べて1kmあたり最大5倍のコストがかかり、ケルティック・インターコネクターは1kmあたり160万ユーロと試算されており、途上国の債務返済指標を圧迫しています。2024年~2025年の金利上昇により、ファイナンサーがヘッジされていないコストリスクを敬遠したため、Prysmian Groupの問い合わせから受注への転換率は30%低下しました。

長期にわたる許認可および環境審査

海洋空間計画、環境影響評価、複数機関との協議により、英国および米国ではタイムラインが最大36ヶ月延長されます。これらの遅延は保有コストを引き上げ、コモディティ価格リスクを増幅させ、高電圧ケーブル市場の一部のコミットメントを停滞させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:海底ケーブルが洋上風力の波に乗る

海底ケーブルは2026年から2031年にかけて10.3%成長すると予測されており、北海、台湾海峡、米国大西洋岸の洋上アレイによって触媒され、展開形態の中で最も速い成長を示します。地中ルートは2025年の高電圧ケーブル市場規模の48.1%を維持しており、架空建設を制限する高密度な都市中心部によって牽引されています。架空回路は北米とアフリカの人口希薄な回廊では依然として主流であり、容易な用地取得と低い設備投資(CAPEX)を活用しています。船舶不足により、開発業者は数年前から設置船を事前予約しなければならず、これが入札戦略を形成する運営上のハードルとなっています。

東京、ソウル、シンガポールの都市計画者は、景観への影響を懸念して地中フィーダーループを好んでいます。一方、ケルティックおよびボーンホルムのプロジェクトは、海底アーキテクチャが複数ギガワットの風力ハブを集約できることを示しています。押出絶縁に関するIEC 62067規格は調達の均一性を支え、漁具による損傷リスクにより保険コストが上昇しています。これらのダイナミクスにより、高電圧ケーブル市場は架空から海底回廊への資本の再配分を続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

送電方式別:HVDCケーブルが長距離経済性で優位に

HVDCの設置は2031年にかけて8.1%の成長が予測されており、2025年の高電圧ケーブル市場シェアの70.9%を依然として占めるHVACを上回っています。Siemens Energyのコンバーターは、HVDCの海底敷設の損益分岐距離を400kmに短縮し、洋上風力輸出および国境を越えたプロジェクトへの採用を促進しています。2,250MWの西部HVDCリンクは、600kV直流導体を選択することで420kmにわたる無効電力ペナルティを回避しました。

HVACは、変電所設備がシンプルであるため、200km未満の放射状線路では依然として経済的なデフォルト選択肢です。しかし、モジュラー・マルチレベル・コンバーターがブラックスタート機能を提供するようになり、メッシュネットワークにおけるHVDCの価値提案が強化されています。525kVまでの押出XLPEインシュレーションは、含浸設計に比べて重量を削減し、敷設コストを低下させます。これらのイノベーションが相まって、高電圧ケーブル市場は設備増強が徐々に直流へと傾く軌道を維持しています。

電圧レベル別:超高電圧が成長軌道をリード

330kV超の回路は2026年から2031年にかけて年平均成長率(CAGR)8.8%で拡大する見込みであり、大規模再生可能エネルギーを送出する400kV、500kV、525kVの追加によって牽引されています。115kV~330kV帯は2025年の高電圧ケーブル市場規模の53.3%を占め、地域的なバックボーン接続を提供しています。インドの765kVネットワークは用地取得を圧縮し、中国の±1,100kV HVDC回廊は3,000kmにわたって10~12GWを送電しています。

66kV~110kVなどの低電圧帯は、サハラ以南のアフリカや東南アジアにおける配電アップグレードに限定されています。北米では115kV、230kV、345kV、欧州では110kV、220kV、400kVという地域的な電圧の好みが、国境を越えた連系に工学的な複雑さをもたらしています。送電線数と土地利用を最小化する経済的要請により、電力会社は超高電圧建設への移行を続け、高電圧ケーブル市場全体の需要モメンタムを強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の高電圧ケーブル市場において40.0%のシェアで首位を占め、2031年にかけて年平均成長率(CAGR)9.6%で拡大しています。中国は2025年に西部の再生可能エネルギーを東部へ送るために±800kV HVDCを3,200km稼働させ、インドは太陽光ゾーンを接続するために400kVおよび765kVの回廊8,000kmを承認しました。ASEANの8,000億米ドルのグリッドプログラムと日本の2GW秋田・能代洋上複合施設が、さらなる地域成長を支えています。

欧州は第2位であり、TEN-Eフレームワークの下での洋上風力および国境を越えたHVDCの公約によって支えられています。北海風力発電ハブの70GW計画はメッシュ構成の525kVケーブルを必要とし、ドイツのズードリンクだけで±525kVの地中ルートが2,000kmに及びます。架空線への公的抵抗が電力会社をより高価な地中オプションへと押しやり、量的成長が横ばいであっても高電圧ケーブル市場の価値を維持しています。

北米は再生可能エネルギーの統合とレジリエンスに注力しています。トランスウェスト・エクスプレス±600kVプロジェクトは2025年に着工し、ワイオミング州の風力をネバダ州とカリフォルニア州に730マイルにわたって接続する一方、ケベック州の水力輸出は320kV HVDCのアップグレードを必要としています。中東は余剰太陽光を活用して3GWのサウジアラビア・ギリシャ間インターコネクターを計画しており、南アフリカはエスコムのグリッドを安定させるために400kV建設を加速しています。南米はブラジルとアルゼンチンにわたって500kV HVACの回廊を推進し、地域サプライヤーに恩恵をもたらしています。これらの動向が相まって、高電圧ケーブル市場ソリューションへの世界的な需要を増幅させています。

競合環境

Prysmian Groupは2025年に約25%の収益シェアでトップに立ち、Nexansが12%を保持し、NKT、Siemens Energy、ABBはケーブル、設置、ライフサイクルサービスを組み合わせたターンキーパッケージを追求しています。PrysmianによるGeneral Cableの買収は米国でのフットプリントを拡大し、Nexansは高電圧および海底に集中するために低付加価値部門を売却しました。洋上設置船は戦術的な差別化要因となっており、専用船隊を保有することで、天候の窓が限られる時期のスケジュール管理と価格プレミアムが確保されます。

LS Cable & System、Elsewedy Electric、Jiangsu Zhongtian Technologyなどの地域的な挑戦者は、低い労働コストと成長ハブへの近接性を活用し、既存企業に製造のローカライズを迫っています。XLPE配合と光ファイバーセンシングに関する特許出願は2025年に47件に達し、2023年比47%増となっており、技術競争を示しています。リアルタイムの健全性モニタリングとIEC 61850のプラグアンドプレイ規格は、ハードウェアとアナリティクスをバンドルできるサプライヤーへの調達を傾け、高電圧ケーブル市場全体の競合ダイナミクスを再形成しています。

アジアとアフリカの地方都市が66kVから132kVの供給にアップグレードする分野や、ドイツとオーストラリアの水素対応回廊には、ホワイトスペースの機会が豊富にあります。TaihanやKEI Industriesなどの小規模参入者は、既存企業より15~20%低い価格の統合EPC提供を追求しています。このようなコスト重視の戦略は資本制約のある開発業者を引き付けますが、量が拡大しない場合には業界全体のマージン侵食を引き起こす可能性があります。

高電圧ケーブル産業のリーダー企業

Prysmian Group

Nexans SA

NKT A/S

LS Cable & System

Sumitomo Electric

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:フランスのケーブルメーカーであるNexansは、イタリアのティレニアン・リンクプロジェクト向けに高電圧海底ケーブルの設置に成功しました。同社は500kV HVDC海底ケーブルの設置深度2,150メートルという世界記録を達成し、シチリア島、サルデーニャ島、イタリア本土を接続しました。

- 2025年7月:持続可能性に向けた重要な取り組みとして、RTEとNexansはフランス初のクローズドループ型アルミニウムケーブルリサイクルシステムを発表しました。両社の野心的な目標は年間600トンのアルミニウムをリサイクルすることであり、これにより排出量を削減し、国内の電力送電ネットワークにおける循環性を高めます。

- 2025年4月:ドバイで開催されたミドル・イースト・エナジー2025において、Ducab Groupはアラビア湾岸協力会議(GCC)地域初の高電圧光ファイバーケーブルを発表しました。これは地域の高電圧インフラにとって重要な技術的進歩であり、電力ケーブルシステム内の高速モニタリングと通信を強化します。

- 2025年3月:Prysmian Groupは、浮体式洋上風力プロジェクト向けに特別に設計された先駆的な245kV HVACケーブルシステムを発表しました。これは72.5kVから245kVに及ぶ業界初のポートフォリオであり、すべて動的な洋上環境向けに調整されています。

世界の高電圧ケーブル市場レポートの調査範囲

高電圧ケーブルは、高電圧レベルで電力を送電するために設計された特殊な電気ケーブルです。長距離にわたる電力の送電・配電において重要な役割を果たし、現代の電力インフラの不可欠な構成要素です。高電圧ケーブルは発電所と変電所を接続し、電力グリッドの異なる部分を相互接続し、発電源から消費センターへ電力を輸送します。

高電圧ケーブル市場は、展開場所、送電方式、電圧レベル、地域によってセグメント化されています。展開場所別では、市場は架空、地中、海底ケーブルにセグメント化されています。送電方式別では、市場は高電圧直流(HVDC)と高電圧交流(HVAC)にセグメント化されています。電圧レベル別では、市場は66kV~110kV、115kV~330kV、330kV超にセグメント化されています。レポートはまた、これらの地域内の主要国における高電圧ケーブル市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(米ドル)で提供されます。

| 架空ケーブル |

| 地中ケーブル |

| 海底ケーブル |

| HVDC |

| HVAC |

| 66kV~110kV |

| 115kV~330kV |

| 330kV超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 展開場所別 | 架空ケーブル | |

| 地中ケーブル | ||

| 海底ケーブル | ||

| 送電方式別 | HVDC | |

| HVAC | ||

| 電圧レベル別 | 66kV~110kV | |

| 115kV~330kV | ||

| 330kV超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

高電圧ケーブル市場の現在の価値はいくらですか?

高電圧ケーブル市場は2026年に397億8,500万米ドルと評価されており、2031年までに562億6,000万米ドルに達すると予測されています。

高電圧ケーブルの需要成長をリードしている地域はどこですか?

アジア太平洋がリードしており、2025年に40.0%のシェアを保持し、中国、インド、ASEANの送電拡大を背景に年平均成長率(CAGR)9.6%で成長しています。

HVDCケーブルは新規プロジェクトでHVACを上回っていますか?

HVDCケーブルは設備ベースでは依然として少数派ですが、洋上風力輸出および大陸間インターコネクターによって牽引され、HVACより速い年平均成長率(CAGR)8.1%で2031年にかけて拡大すると予測されています。

プロジェクトの適時納入に対する最大の課題は何ですか?

長期にわたる許認可と認定接続技術者の不足がリードタイムを延長し、保有コストを膨らませ、特に欧州と北米でスケジュール遅延のリスクをもたらしています。

最大の市場シェアを持つ企業はどこですか?

Prysmian Groupが推定25%の世界収益シェアでトップに立っており、垂直統合と強力な海底設置船隊によって支えられています。

最終更新日: