高温熱可塑性プラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

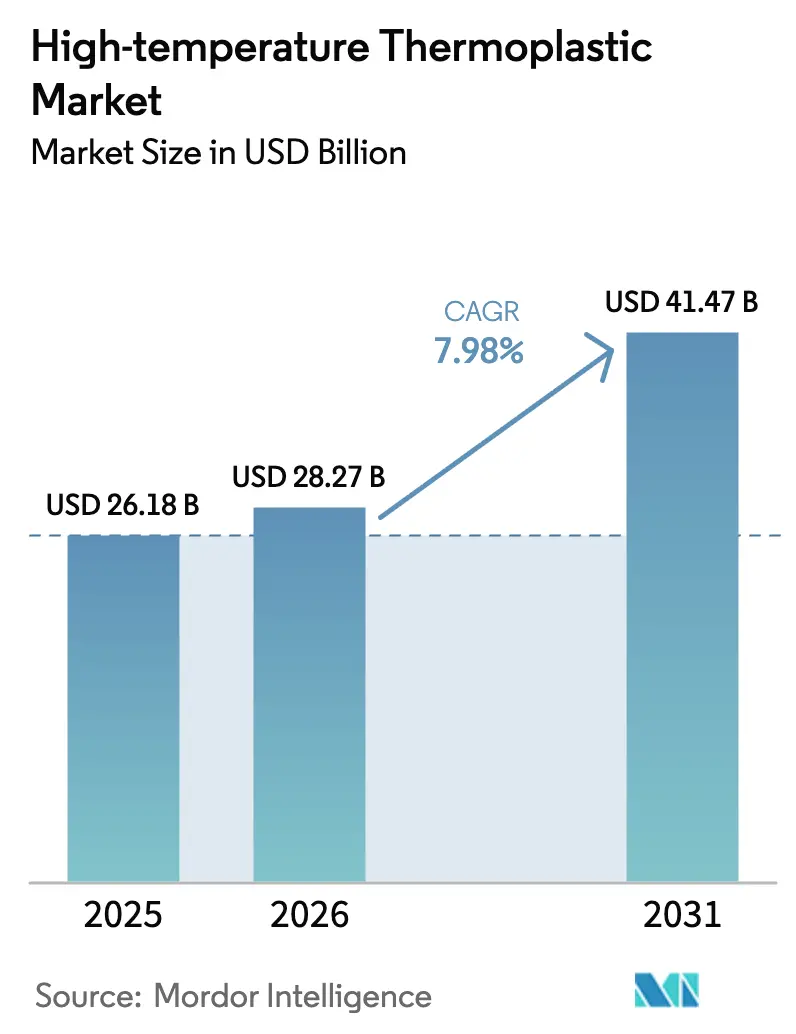

| 市場規模 (2026) | 28.27 十億米ドル |

| 市場規模 (2031) | 41.47 十億米ドル |

| 成長率 (2026 - 2031) | 7.98% CAGR |

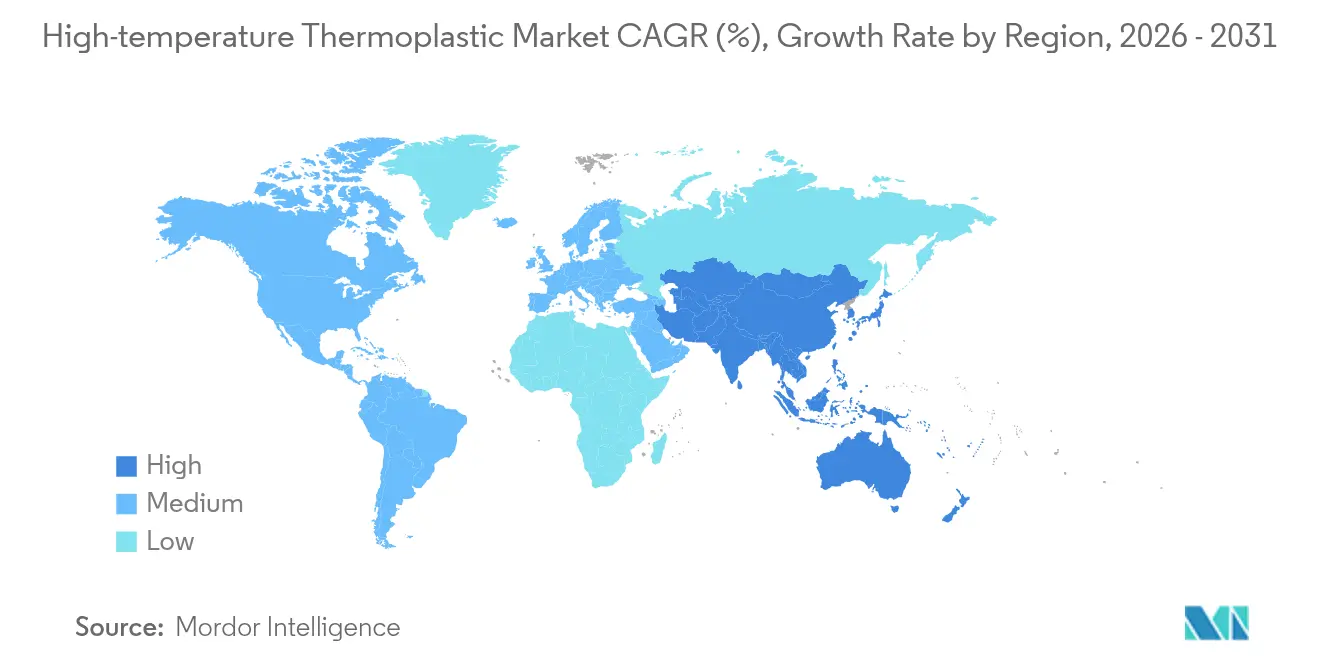

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高温熱可塑性プラスチック市場分析

高温熱可塑性プラスチック市場規模は2026年に280億2,700万米ドルと推定され、2025年の261億8,000万米ドルから成長し、2031年には414億7,000万米ドルに達する見込みで、2026年~2031年にかけて年平均成長率(CAGR)7.98%で成長します。これらのポリマーが200°Cを超える連続使用温度に耐えながら強度を維持するという特性が、電気自動車用バッテリー、小型化された電子機器、および軽量航空宇宙構造体に不可欠な特性として需要を加速させています。電動化、5Gの展開、および記録的な航空機製造レートの上昇が組み合わさり、サプライチェーン全体でより大きな生産量を引き出しています。主要な樹脂メーカーがアジア太平洋地域に追加設備を開設するにつれ、供給側の準備も改善され、地域のコンバーターおよび完成品メーカーのリードタイムが短縮されています。それでも、特殊モノマーおよびエネルギーのコスト変動は、インプット変動をヘッジするスケールを持たない中小企業にとって引き続き課題となっています。その結果、技術的リーダーシップ、地域化された製造、およびクローズドループ製品開発に報いる、均衡しながらも活力ある業界が形成されています。

主要レポートの要点

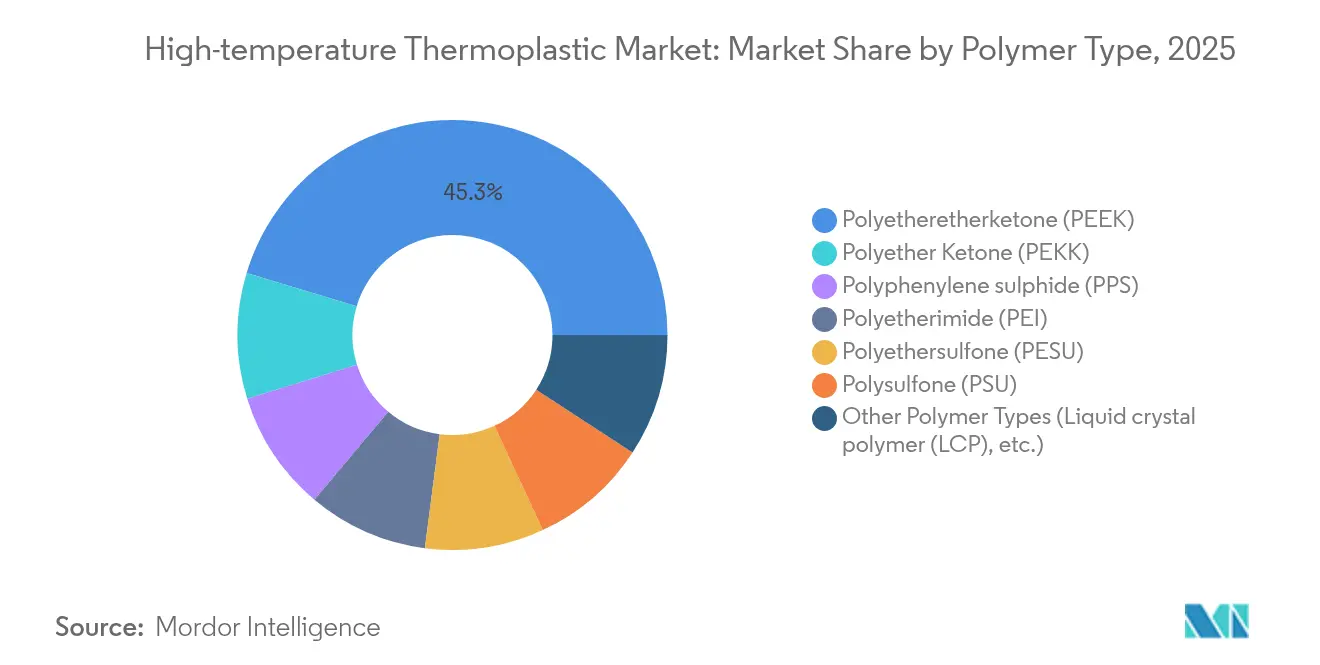

- ポリマータイプ別では、PEEKが2025年の高温熱可塑性プラスチック市場シェアの45.35%を占め、PEKKは2031年まで年平均成長率(CAGR)10.78%で成長すると予測されています。

- 分子構造別では、半結晶質グレードが2025年の高温熱可塑性プラスチック市場規模の71.10%のシェアを保持し、非晶質グレードは2031年まで最も速い7.67%のCAGRを記録します。

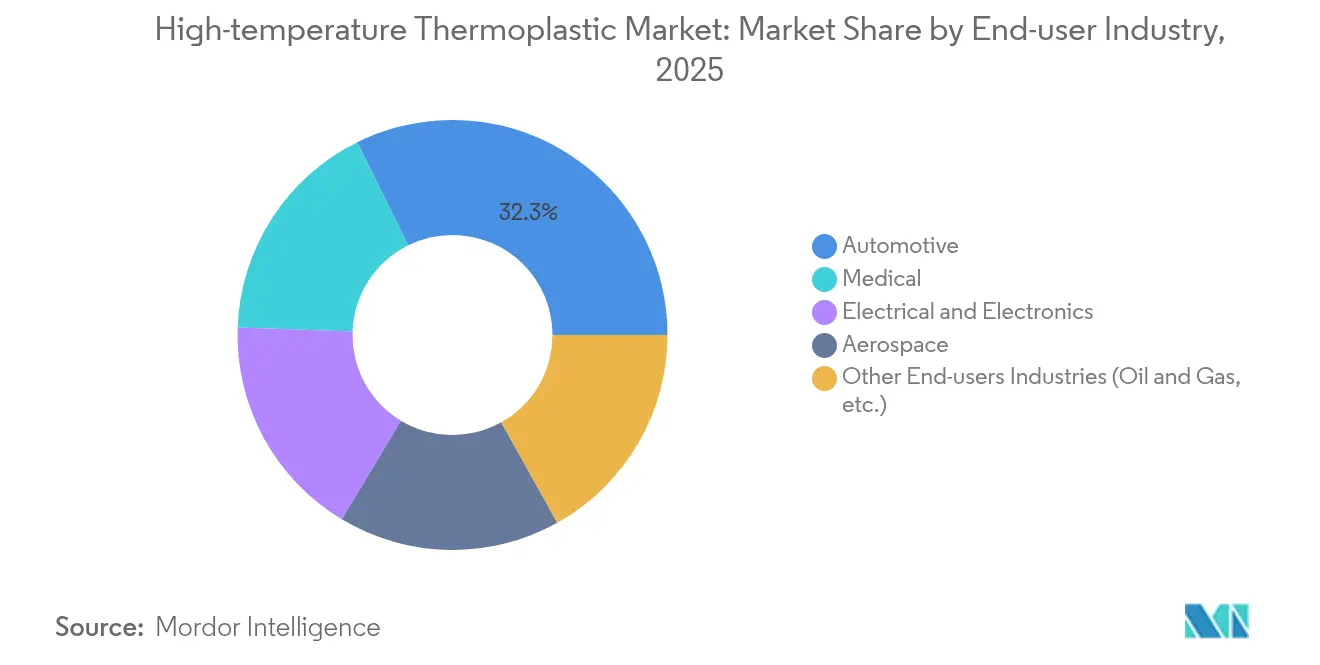

- エンドユーザー産業別では、自動車セグメントが2025年に32.30%の収益シェアでトップとなり、医療・ヘルスケアは2031年まで9.72%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年の高温熱可塑性プラスチック市場の39.05%を占め、2031年まで8.45%のCAGRで上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高温熱可塑性プラスチック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 軽量自動車部品に対する需要の増加 | +2.1% | 世界規模、アジア太平洋および欧州に集中 | 中期(2〜4年) |

| エレクトロニクスの小型化および高熱PCBアプリケーションの成長 | +1.8% | アジア太平洋を中心に、北米へ波及 | 短期(2年以下) |

| 航空宇宙・防衛産業からの需要の増加 | +1.5% | 北米と欧州、アジア太平洋で新興 | 長期(4年以上) |

| 3Dプリントおよびアディティブマニュファクチャリングにおける高い使用率 | +1.2% | 世界規模、北米と欧州で早期採用 | 中期(2〜4年) |

| ヘルスケア産業からの需要の増加 | +0.9% | 世界規模、プレミアム市場がリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量自動車部品に対する需要の増加

電気自動車は、バッテリーパック温度、炎への暴露、および継続的な振動に耐えられる樹脂グレードを必要とします。SABICのNORYL NHP8000VT3は、CTI PLC0定格を提供し、800ボルトのパワートレインアーキテクチャをトラッキング故障から保護します。2024年のBluebus電気バスは熱可塑性プラスチック製バッテリーハウジングを採用し、アルミニウムシェルと比較して重量を削減しながら防火安全基準を超えました。テスラはOptimus-Gen2ヒューマノイドロボットに約9kgのPEEKを指定し、総重量を10kg削減することで、車両を超えたポリマーの汎用性を証明しました。長い航続距離とより速い充電を追求する自動車メーカーは、これらの例を組み合わせ、先進熱可塑性プラスチックへの構造的な移行を確認しています。

エレクトロニクスの小型化および高熱PCBアプリケーションの成長

縮小するフォームファクターは部品の熱フラックスを高め、アセンブリリフロー中に基板温度を300°C以上に押し上げます。ポリイミドフィルムは寸法安定性を維持し、銅の熱膨張係数と一致することで、高密度回路における剥離を低減します。IEEE異種集積ロードマップは、高温熱可塑性プラスチックをチップレットパッケージングのダイアタッチおよびアンダーフィル材料として重要視しており、さらなるトランジスタのスケーリングを可能にします[1]IEEE出版物、「異種集積ロードマップ2025」、ieee.org。データセンター運営者がより高いラック電力を追求し、5G無線が普及するにつれて、基板メーカーは脆化なしに急速な熱サイクルに耐えられるポリマーを指定しています。アジア太平洋のファウンドリはすでに追加のラミネーターラインを整備しており、地域の樹脂サプライヤーに恩恵をもたらす近い将来の需要拡大を示しています。

航空宇宙・防衛産業からの需要の増加

商業および防衛の機体メーカーは、月100機のシングルアイル機を目標とする生産レートの加速を支えるため、熱可塑性複合材料のリブ、クリップ、およびスキンへの移行を進めています。ArkemaとHexcelは2024年にPEKKベースの一次構造材における初の認定品を製造し、飛行部品への産業的準備を証明しました。ボーイングのアリゾナ州における155,000平方フィートの先進複合材製造センターは2025年末に安定した生産に達し、北米のリーダーシップを強化します。PEEKおよびPEIはすでに難燃剤を追加することなくFAR 25.853を満たしており、二次処理を不要にしてアセンブリを迅速化します。認証上のハードルは新規参入者を抑制しますが、一度クリアすれば数十年にわたる収益源が確保され、このドライバーの長期的な効力が高まります。

3Dプリントおよびアディティブマニュファクチャリングにおける高い使用率

EOSのレーザーはPEKKパウダーを反復可能な気孔率制御で航空機ブラケットに焼結し、MarkforgedはロボットエンドエフェクターのためにSmall Lot Sizeで連続繊維熱可塑性プラスチックを供給します。熱間静水圧プレス(HIP)は、3Dプリントされたpeek複合材料の曲げ強度を46%、層間せん断を30%改善し、射出成形部品との差を縮めています。患者の解剖学的構造に合わせたカスタムインプラント、および一体型スティフナーを持つ飛行対応ダクティングが、アディティブを中期の強力な促進剤にしています。

ヘルスケア産業からの需要の増加

整形外科および頭蓋骨インプラントは、生体適合性および放射線透過性のためにPEEKに依存しています。Evonikのリン酸二相カルシウムを埋め込んだVESTAKEEP Fusionは、標準的なPEEKと比較して骨芽細胞の接着を30%以上向上させました。使い捨て手術器具は、蒸気滅菌サイクルおよび明瞭な視野のために非晶質PSUおよびPESUを好みます。世界規模での高齢化と低侵襲手術が安定した成長を確固たるものにし、ヘルスケアを持続的な長期ボリューム貢献者として位置づけています。

制約の影響分析*

| 制約 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い原材料および配合コスト | -1.4% | 世界規模、コスト敏感な市場で深刻な影響 | 短期(2年以下) |

| リサイクルおよびサーキュラーエコノミーの課題 | -0.8% | 欧州と北米が主導し、世界規模で拡大 | 長期(4年以上) |

| 資本集約的な高温処理設備 | -0.6% | 世界規模、新興市場ではより高い参入障壁 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い原材料および配合コスト

特殊モノマーは需給が逼迫しており、地政学的混乱に直面しています。複合樹脂メーカーのAOCは2024年にビニルエステルブレンドの価格をトン当たり200ユーロ引き上げ、エネルギーコスト上昇をチェーン全体に転嫁しました。PTFEの供給不足に対応する医療機器企業は、供給を確保するためにフッ素ポリマー押出しの垂直統合を余儀なくされました。400°C以上の温度に対応した高温二軸スクリュー押出機およびモールド温度制御ユニットは、中小企業には容易に導入できない資本を必要とします。単位コストが下がるまで、価格感応度の高いセグメントはエンジニアリングプラスチックまたはアルミニウムへの代替を続けるでしょう。

リサイクルおよびサーキュラーエコノミーの課題

PEEK、PEKK、およびPPSのクローズドループ回収は、残留ガラスまたは炭素繊維が分子量を低下させるため、依然として複雑です。研究者たちは硫黄求核試薬によるPEEKの解重合を達成してクリーンなモノマーストリームを得ましたが、スケールアップは未実証です[2]ネイチャーコミュニケーションズケミストリー、「PEEKの選択的解重合」、nature.com。Röchlingは年間10,000トンの廃棄物を機械的に再加工するため、サステナビリティセンターに1,000万ユーロを割り当てましたが、重要な特性を維持するためにはリサイクルフレークをバージン樹脂とブレンドする必要があります。欧州および北米において最低リサイクル含有量に関する規制の圧力が強まり、コンプライアンスコストおよびアプリケーションによっては性能上の妥協を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:PEEKの優位性とPEKKのイノベーション

PEEKは2025年の高温熱可塑性プラスチック市場シェアの45.35%を保持しました。引張強度約115MPaおよび連続使用温度約260°Cが、このポリマーをほとんどの認定部品リストに維持しています。航空宇宙シートフレーム、脊椎ケージ、および半導体ウェーハハンドリング部品はその実績に依存しています。PEKKの低い結晶化速度はアディティブマニュファクチャリングにおける層ごとの融合をサポートし、10.78%のCAGRを支える特性となっています。ArkemaのSEQENSとのライセンス契約により、アノードグレード原材料の川上統合が可能となり、供給ショックへのエクスポージャーが低減されています。

第二層の材料も進化しています。ガラス転移温度が280°Cを超える液晶ポリマーグレードは、5G基地局における次世代コネクタのピン密度要件を満たします。超高分子量ポリベンゾイミダゾールは350°Cの坑内シールに使用されていますが、トン単位ではなくキログラム単位で販売されています。総じて、これらの特殊ニッチ分野が商品化を制限し、高温熱可塑性プラスチック市場全体でプレミアムマージンを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

分子構造別:半結晶質の強度対非晶質の汎用性

半結晶質グレードは2025年の高温熱可塑性プラスチック市場全体の71.10%を占めました。秩序ドメインが高弾性率、優れたバリア特性、および長期クリープ抵抗をもたらすためです。繊維体積分率60%の炭素繊維強化PEKKパネルは、150°Cで80ギガパスカル以上の曲げ弾性率を維持します。このような特性は、石の衝撃にさらされる航空宇宙翼のアクセスドアおよび電気自動車のスキッドプレートに不可欠です。非晶質材料は光学的および加工上の利点を背景に7.67%のCAGRで成長します。

PESUパウダーはジメチルアセトアミドに溶解し、鋼製容器へのスプレーコーティング防食層の塗布を可能にします。低い溶融粘度により、成形者はボイドなしに薄肉コネクタを充填でき、サイクルタイムを短縮します。プラズマ表面活性化の進歩により、両方の構造における接着性が改善され、部品設計の自由度が広がっています。非晶質PEIスキンと半結晶質PEEKコアを組み合わせたデュアルマトリックスハイブリッドは、2025年のプロトタイプに登場し、単一部品において透明性と剛性の両方を最適化することを目指すことが期待されています。

エンドユーザー産業別:医療イノベーションに挑戦される自動車のリーダーシップ

自動車用途は2025年に総ボリュームの32.30%を消費しました。連続繊維PEEK/CF積層材で作られたバッテリーエンクロージャーはUL 94 V0規格を余裕を持って満たし、アルミニウムボックスより30%軽量です。SyensqoのAjedium PEEK誘電体フィルムは、800Vインバーターバスバー向けに高誘電強度と低誘電損失係数を両立します。医療・ヘルスケアセクターの9.72%のCAGRは、画像適合性インプラントおよび滅菌可能な使い捨て器具の成長に起因します。患者スキャンに基づいて加工されたPEEK脊椎ケージは手術時間を短縮し、PSUトロカールカニューレは1,000回以上の蒸気サイクルに耐えます。

航空宇宙需要はボーイングおよびエアバスの製造レート目標に乗っています。軍用回転翼機の改修プログラムは、ポリマーが隣接する炭素繊維をガルバニック腐食させないためPEKKクランプを指定しています。石油・ガス事業者は依然としてサワーガスサービス向けのPPSバルブシートを購入していますが、新規フィールド投資は電動モビリティ支出のペースを下回っています。エンドユーザー間の多様な要件がサプライベースをバランス良く保ち、特定セクターの景気循環的な変動に対して収益を平準化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋の2025年シェア39.05%は、モノマー合成、配合、および部品製造を一日のトラック輸送距離内で結ぶ垂直統合されたサプライチェーンから生まれています。この地域は2031年まで最も速い8.45%のCAGRを記録すると予測されています。中国、インド、およびタイにおける新エネルギー車への政府インセンティブが、PEEKバッテリーフレームおよびPPS冷却液継手への需要を押し上げています。日本のOEMは超高速充電器向けのPEIベースコネクタブロックを先駆けて開発しており、国内コンバーターベースを拡大しています。

北米は強靭な地位を維持しています。ワシントン州とアラバマ州の航空宇宙基盤が安定したポリマー需要を支え、テキサス州の化学コリドーが主要モノマーを供給しています。パンデミック後の国内回帰政策により、バッテリーメーカーはミシガン州とジョージア州への投資を促進されており、加工業者は新しい450トンプレスを設置しています。

競合状況

高温熱可塑性プラスチック市場は高度な集中度を示しています。Victrex、Syensqo、SABIC、およびArkemaは、地域サービスおよび冗長性を提供する広範な特許ポートフォリオと複数地域の工場を通じてシェアを守っています。競争は基本的な化学よりも加工革新へとますますシフトしています。サプライチェーンの混乱により、メーカーは配合の地域化と安全在庫の備蓄を促進されています。SABICはシンガポールのUltem樹脂生産を50%拡大し、自動車および電子機器向けのアジア供給を確保しました。

高温熱可塑性プラスチック業界リーダー

Arkema

Solvay

SABIC

Victrex plc

Evonik Industries AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:HexcelはHELUES航空宇宙プロジェクトの下で、オートクレーブ外成形が可能なPEKK/炭素熱可塑性プラスチック製翼上面緊急脱出口部品を発表し、レート対応の成形能力を示しました。

- 2025年3月:SABICは光学部品、コネクタ、およびデータインフラハウジング向けに260°Cのリフロー半田付けに耐えるEXTEM RH樹脂を発表しました。

世界の高温熱可塑性プラスチック市場レポートの対象範囲

高温熱可塑性プラスチックレポートには以下が含まれます:

| ポリエーテルエーテルケトン(PEEK) |

| ポリエーテルケトン(PEKK) |

| ポリフェニレンスルフィド(PPS) |

| ポリエーテルイミド(PEI) |

| ポリエーテルスルホン(PESU) |

| ポリスルホン(PSU) |

| その他のポリマータイプ(液晶ポリマー(LCP)など) |

| 非晶質 |

| 半結晶質 |

| 自動車 |

| 電気・電子 |

| 航空宇宙 |

| 医療 |

| その他のエンドユーザー産業(石油・ガスなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| ポリマータイプ別 | ポリエーテルエーテルケトン(PEEK) | |

| ポリエーテルケトン(PEKK) | ||

| ポリフェニレンスルフィド(PPS) | ||

| ポリエーテルイミド(PEI) | ||

| ポリエーテルスルホン(PESU) | ||

| ポリスルホン(PSU) | ||

| その他のポリマータイプ(液晶ポリマー(LCP)など) | ||

| 分子構造別 | 非晶質 | |

| 半結晶質 | ||

| エンドユーザー産業別 | 自動車 | |

| 電気・電子 | ||

| 航空宇宙 | ||

| 医療 | ||

| その他のエンドユーザー産業(石油・ガスなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答された主な質問

現在の高温熱可塑性プラスチック市場規模はどれくらいですか?

高温熱可塑性プラスチック市場規模は2026年に280億2,700万米ドルに達し、2031年までに414億7,000万米ドルに達すると予測されています。

どの地域が高温熱可塑性プラスチック市場をリードしていますか?

アジア太平洋が2025年に39.05%の収益シェアでトップとなり、2031年まで8.45%のCAGRで成長すると予測されています。

どのポリマーが高温熱可塑性プラスチック市場を支配していますか?

PEEKは2025年に45.35%の市場シェアを保持し、航空宇宙、医療、および産業部品における実績により牽引されています。

高温熱可塑性プラスチックが電気自動車にとって重要な理由は何ですか?

より軽量なバッテリーハウジングを可能にし、200°Cを超える連続暴露に耐え、航続距離と安全性を向上させます。

最も成長が速いエンドユーザーセグメントはどれですか?

医療・ヘルスケア用途は、より厳格な生体適合性要件と低侵襲手術のトレンドにより、2031年まで9.72%のCAGRで拡大する見込みです。

最終更新日: