熱可塑性エラストマー(TPE)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

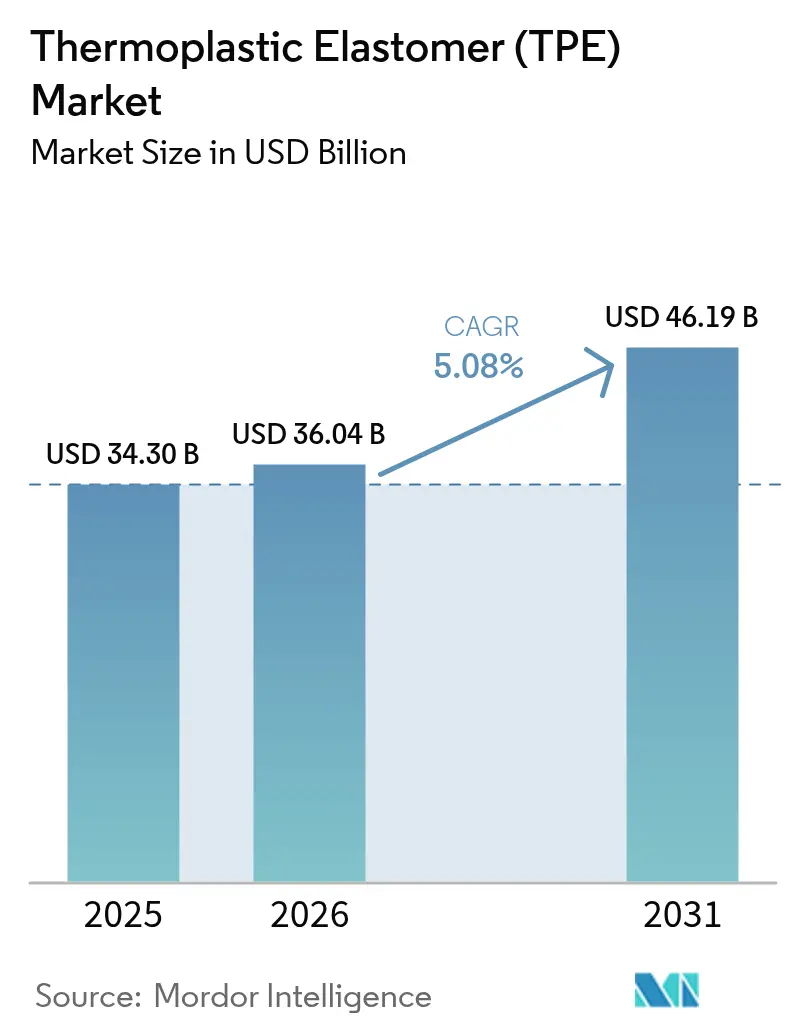

| 市場規模 (2026) | 36.04 十億米ドル |

| 市場規模 (2031) | 46.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱可塑性エラストマー(TPE)市場分析

熱可塑性エラストマー市場規模は2026年に360億4,000万米ドルと推定され、2025年の343億米ドルから成長し、2031年には461億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 5.08%で成長する。この進展は、ゴム様の柔軟性と熱可塑性加工効率を組み合わせる素材の能力を際立たせており、この組み合わせは現在、車両の電動化、次世代医療機器、循環型製造の要件に不可欠なものとなっている。生産者は地域の生産能力を拡大し、持続可能性規制および企業のネットゼロ目標を満たすために低炭素・再生材料配合グレードを導入している。アジア太平洋地域は、広範な自動車・電子機器サプライチェーン、医療投資、電気自動車に対する政策支援を背景に、引き続き生産と消費の中心地となっている。医療のモダナイゼーションおよびPVCとラテックスの生体適合性代替材料への継続的な置き換えがさらなる成長の勢いをもたらす一方、バッテリー電気自動車における軽量ワイヤーハーネスおよび充電ハードウェアが高マージン配合品への需要をさらに引き上げている。アジピン酸の価格変動や高い機械コストが抑制要因として作用しているものの、熱可塑性エラストマー市場は、産業界が軽量・リサイクル可能・設計柔軟性の高い素材を求める中で、堅調な成長プロファイルを維持している。

主要レポートのポイント

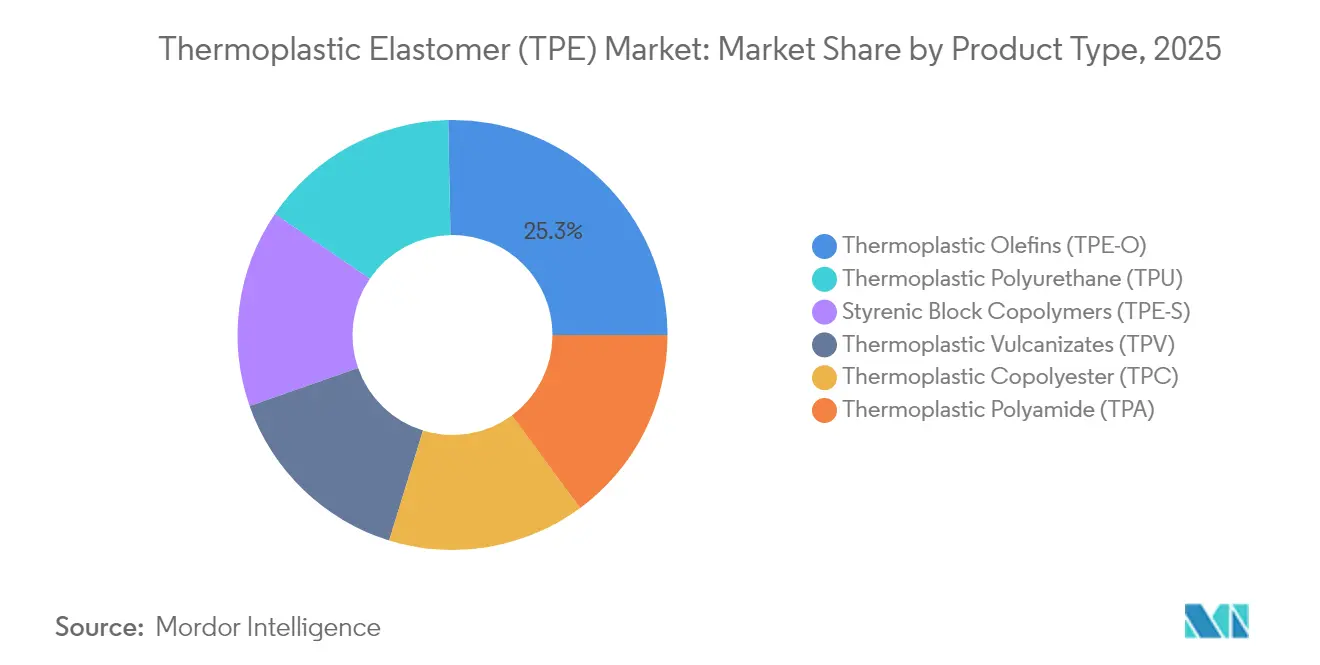

- 製品タイプ別では、熱可塑性オレフィンが2025年の熱可塑性エラストマー市場シェアの25.32%を占め、2031年にかけて7.24%のCAGRで拡大する見込みです。

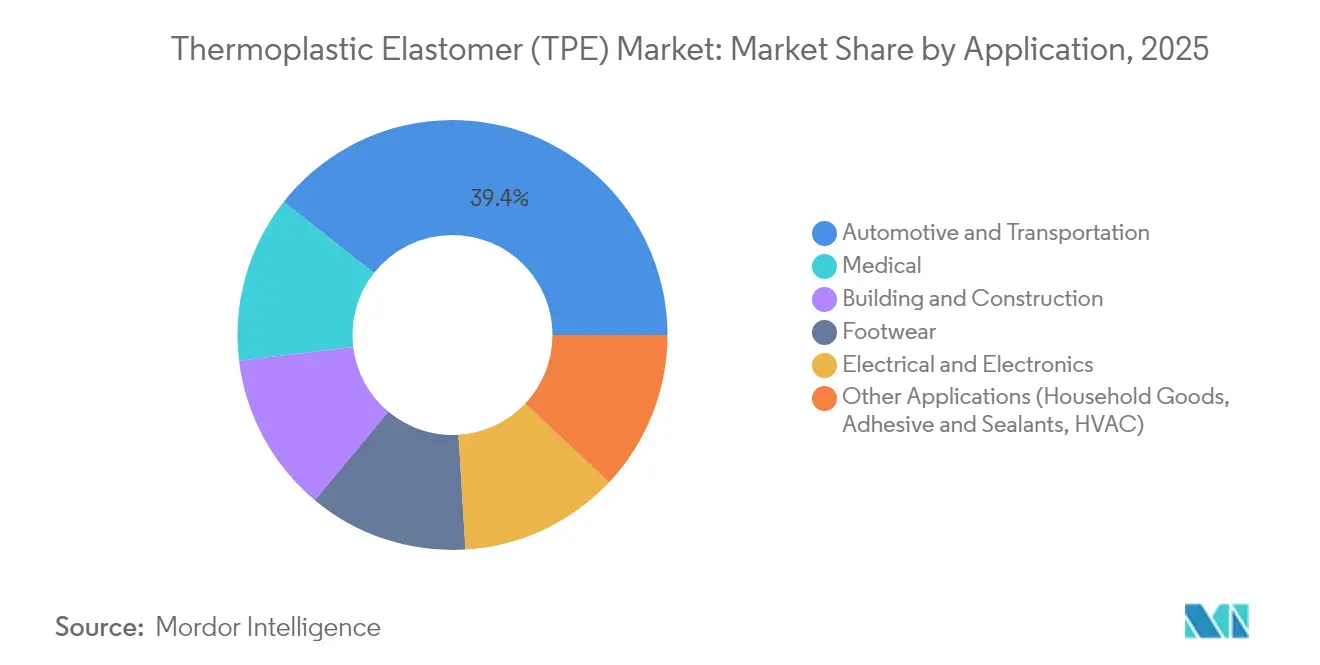

- 用途別では、自動車・輸送分野が2025年の売上高の39.38%を占め、医療機器分野は2031年にかけて5.75%のCAGRで拡大すると予測されています。

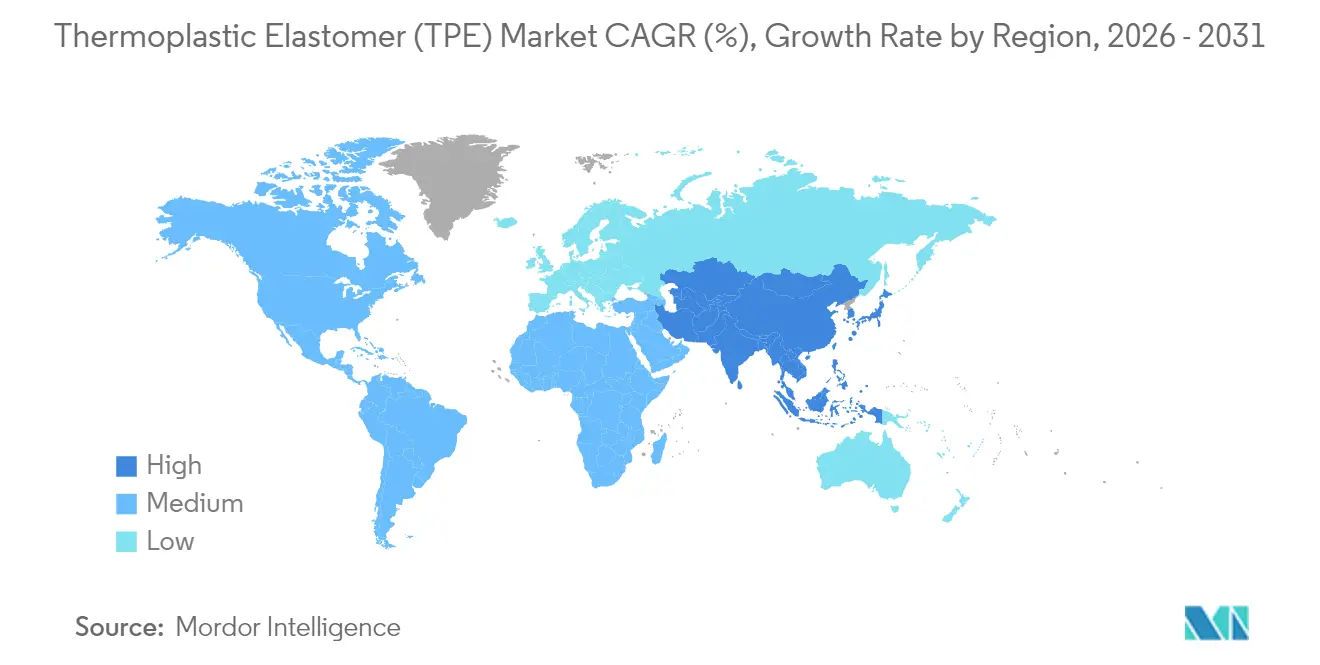

- 地域別では、アジア太平洋地域の熱可塑性エラストマー市場が2025年の市場価値の46.25%を占め、2031年にかけて6.34%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の熱可塑性エラストマー(TPE)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車用ワイヤー・ケーブルにおけるEV軽量化の推進 | +1.2% | 世界全体;中国、欧州、北米に注力 | 中期(2〜4年) |

| 暖房・換気・空調(HVAC)産業における用途の拡大 | +0.8% | 北米・EU;アジア太平洋へ拡大中 | 長期(4年以上) |

| 民生用電子機器における利用の増加 | +0.9% | アジア太平洋がコア;世界全体へ波及 | 短期(2年以内) |

| 医療産業からの需要増加 | +1.1% | 世界全体;プレミアム市場 | 中期(2〜4年) |

| フットウェアおよびスポーツ用品からの相当な需要 | +0.7% | 世界全体;アジア太平洋での生産 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車用ワイヤー・ケーブルにおけるEV軽量化の推進

電気自動車革命はワイヤー・ケーブルの仕様を根本的に再形成しており、熱可塑性エラストマーが軽量化と性能最適化の重要な実現手段として台頭している。CelaneseのHytrel TPC-LCFは炭素フットプリントを50%削減しながら−40℃から130℃に耐え、高分子ジャケットが電気自動車のハーネス重量削減に貢献することを示している[1]Celanese Corporation、「Hytrel TPC-LCF材料ローンチ」、celanese.com。架橋ポリオレフィンが高電圧ラインでシリコーンに取って代わり、耐摩耗性を提供することで配線経路を短縮し、銅の使用量を削減している。中国OEMが主導するアジア太平洋地域がEV生産を支配しており、地域のコンパウンダーが最初に数量成長を確保している。TPEジャケットは車載充電パッドや冷却チューブにも展開が進んでおり、車両あたりの平均ポリマー含有量を引き上げ、熱可塑性エラストマー市場内の収益を拡大している。

暖房・換気・空調(HVAC)産業における用途の拡大

ヒートポンプの普及と新冷媒の採用がシーリングおよび振動要件を強化している。TE Connectivityは調達基準として耐用年数の信頼性を挙げており、ガスケットやホースライナーにおけるEPDMから高温対応TPEへの代替を促進している。DSMのArnitel HTは一体型熱風ダクトを可能にし、重量を40%、部品コストを50%削減するという、省エネ改修を目指す施工業者にとって直接的なメリットをもたらす。デジタル制御コンプレッサーもセンサーを搭載しながら騒音を減衰させる柔軟なマウントを必要としており、これは熱可塑性エラストマー市場における特殊TPEコンパウンドが得意とするニッチ分野である。

民生用電子機器における利用の増加

デバイスブランドはソフトタッチの美観、耐衝撃性、厳密な寸法精度を重視している。SABICとLubrizolのLNP-ESTANE ECOブレンドはバイオベース成分を含みながら、ラップトップ蓋のオーバーモールド時にも色安定性を維持する。KRAIBURG TPEのLight Effectラインは、プレミアムイヤバッドや時計に対してUV黄変なしに均一なアンビエントバックライトを実現する。フォームファクターの縮小に伴いガスケット壁が0.5mm以下まで薄くなり、設計者は高流動性・低圧縮永久ひずみのグレードを選択するようになっている。アジア太平洋のファブが先行者利益を獲得し、熱可塑性エラストマー市場の地域的偏重を強化している。

医療産業からの需要増加

生体適合性規制が病院をフタル酸エステルやラテックスから遠ざけている。Teknor Apexのチューブグレードはスポーリングに耐性を持ち、ガンマ線・EtO・蒸気滅菌に対応し、輸液システムにおけるポンプ寿命を延長する。KRAIBURG TPEのTHERMOLAST Mシリーズ(ショア00 30〜50)は人体組織を模倣し、義肢装具における装着者の快適性を向上させる。単回使用診断機器や高度創傷ケアがさらに数量を拡大し、医療分野が熱可塑性エラストマー市場において最も急成長するセグメントとしての地位を確立している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジピン酸供給に起因する熱可塑性ポリウレタン(TPU)価格変動 | −0.9% | 世界全体;輸入依存地域への影響が大きい | 短期(2年以内) |

| 高い製造・設備コスト | −0.7% | 世界全体;新興市場への影響がより顕著 | 中期(2〜4年) |

| 軟質熱可塑性プラスチックによる3Dプリントの課題 | −0.4% | 先進製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジピン酸供給に起因する熱可塑性ポリウレタン(TPU)価格変動

原材料コストのインフレが熱可塑性ポリウレタン(TPU)バリューチェーン全体で大きなマージン圧力を生み出しており、アジピン酸の供給制約が価格安定性と生産計画に影響を与える重大なボトルネックとなっている。BASFはブタンジオール誘導体の価格を引き上げ、TPUメーカーのコスト変動を増幅させた[2]BASF、「BDOおよび誘導体の価格調整」、basf.com。KratonはSISに対して1トンあたり330米ドルの値上げを実施し、ブロック共重合体全体での並行したインフレを示している。石油系原料が急騰し物流が滞ると、コンバーターはスプレッドの縮小に直面し、一部のOEM(相手先ブランド製造業者)が熱可塑性エラストマー市場内のTPUに依存する非重要プロジェクトを延期する事態を招いている。

高い製造・設備コスト

熱可塑性エラストマー(TPE)生産に必要な設備投資が市場参入の障壁となり、特に製造業者が高金利と不確実な需要環境に直面する中で、能力拡張を制約している。二色射出成形プレスや精密二軸押出機は500万米ドルを超えることがあり、回収期間を長期化させる。北米のプロセッサーを対象とした調査では、66%が機械設備のアップグレードを予定しているが、多くは支出を抑えるために改造を優先している。熟練労働者不足がコミッショニングリスクを高め、特に東南アジアでは熱可塑性エラストマー市場における新規能力の立ち上げを遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:TPE-Oが汎用性で市場を主導

熱可塑性オレフィンは2025年の売上高の25.32%を占めてトップとなり、2031年にかけてセグメント最高のCAGR 7.24%を記録すると予測されており、セグメントレベルで熱可塑性エラストマー市場規模の最大シェアを維持している。自動車メーカーはバンパーフェイシア、エアダムシール、アンダーボディパネルにTPE-Oを採用しており、これはブレンドがポリプロピレン基材と容易に接着し耐候性に優れるためである。建築プロファイルや消費財もコスト目標がPPベースアロイを優先する場面で数量を追加している。

TPUは耐摩耗性が求められる運動靴、コンベヤーベルト、カテーテルジャケットへの用途で金額ベースの第2位を維持している。アジピン酸価格の不安定さが成長の勢いを抑制しているものの、高付加価値ニッチがマージンを維持している。TPVはアンダーフード空気管理部品において140℃のピーク温度に耐える必要がある用途で僅差で続いている。スチレン系ブロック共重合体は接着剤や使い捨てカミソリでシェアを維持し、TPCとTPAはドライブベルト、空圧チューブ、チャージエアダクトへの展開を広げている。Teknor ApexのSarlink TPV(EV電池シール向け)などの特殊コンパウンドは、配合技術が熱可塑性エラストマー市場内でプレミアム価格を実現することを示している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:医療の成長が自動車のリーダーシップを上回る

自動車・輸送は2025年の売上高の39.38%を占め、エンドユース別の熱可塑性エラストマー市場規模の基盤となっている。バッテリー電気自動車は低密度振動アイソレーター、ケーブルジャケット、フレキシブル冷却ホースへの需要を強化している。先進運転支援システム向けセンサーハウジングも、電子機器を路面の飛散物から保護するためにUV安定性TPEオーバーモールドを採用している。

医療は2031年にかけてCAGR 5.75%で成長すると予測されており、セグメント中最速のペースである。使い捨てIVセット、シリンジプランジャー、透析チューブはいずれも、病院がより安全な材料プロファイルを目指す中で透明なPVCフリーTPEグレードへの移行が進んでいる。建築・建設はTPEフラッシングテープと断熱窓シールに依存し、本来景気循環的なセクターに耐久性を加えている。電気・電子はスマートデバイス組み立てを効率化するために誘電強度と着色性を活用している。フットウェアブランドは重量中立設計を可能にする高反発・低密度ミッドソールを追求している。ソフトグリップ歯ブラシハンドルなどの小規模ながら収益性の高いニッチが、熱可塑性エラストマー市場全体の収益を安定させる多様化した需要マップを完成させている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の市場価値の46.25%を占め、地域別で最も高い熱可塑性エラストマー市場シェアを誇り、2031年にかけて6.34%のCAGRで成長する軌道にあります。中国は世界の自動車生産の約3台に1台を製造し、スマートフォンおよび家電製品の大規模クラスターを擁する中核的存在です。INVISTAが上海においてナイロン6,6の生産能力を年産40万トンに倍増させる動きは、コンパウンダーの成長を支える原材料の自給自足を裏付けています。韓国はディスプレイおよびバッテリー部品を供給し、インドは再生可能エネルギー向けの電線・ケーブル建設を拡大させており、域内貿易を持続的に支えています。

北米は熱可塑性エラストマー市場においてイノベーション主導の地位を維持しています。デトロイトのOEMはバイオベースの熱可塑性加硫ゴム(TPV)製ウィンドウシールを採用し、ボストン近郊の医療機器スタートアップは新たなカテーテルコーティングの試験導入を進め、収益性の高いニッチ市場を確立しています。CelaneseのHytrel TPC-LCFは、Chinaplasで発表されながらもテキサス州で開発され、カーボンフットプリントを50%削減することを実現しており、米国のインフレ抑制法(Inflation Reduction Act)のインセンティブとも合致しています。2025年に発効した石油化学品輸入関税により樹脂コストが12〜20%上昇する可能性があり、コンパウンダーに中間製品の国内回帰を促し、国内熱可塑性ポリウレタン(TPU)ラインの生産能力拡大の機会を生み出す可能性があります。

欧州の環境規制は、AvientのreSound REC GP 7820(消費者使用後原料を60%含有)などのリサイクル含有量を持つ熱可塑性エラストマーの普及を加速させています。ドイツのティア1サプライヤーは、ユーロ7の冷間始動要件を満たすTPV製ラジエーターホースの試験を進めています。一方、スペインとイタリアでは脱炭素化目標の達成に向けてArnitel HT製ダクティングを使用したヒートポンプの改修工事が展開されています。南米および中東・アフリカは現時点では規模が小さいものの、インフラ拡充に伴い長期的な成長余地を有しています。メキシコは現在世界第4位のポリウレタン市場となっており、米国自動車サプライチェーンのニアショアリングを反映し、TPU射出成形業者がOEMに近接しつつあります。湾岸協力会議(GCC)諸国は原油輸出依存からの脱却を図るべく特殊エラストマーハブへの投資を進めており、熱可塑性エラストマー市場における現地化された川下需要の拡大を示唆しています。

競合環境

熱可塑性エラストマー市場は中程度に集約されている。Exxon Mobil Corporation、Kraton Corporation、LG Chemは統合された原料調達ポジションを活用して価格変動を緩衝し、割当優先権を確保している。Exxon MobilのVistamaxxラインは衛生フィルムでの存在感を維持し、Kratonは接着剤タックのために水素化スチレン・イソプレンブロック共重合体を最適化している。LG Chemはナフサクラッカーをメタロセン触媒TPOグレードに転換し、低VOC内装を求めるOEMを獲得している。

熱可塑性エラストマー(TPE)業界リーダー

Exxon Mobil Corporation

Arkema

LG Chem

LyondellBasell Industries Holdings B.V.

Kraton Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Teknor ApexはNexeo Plasticsとのパートナーシップを拡大し、Monprene TPEやSarlink TPVなどの先進熱可塑性エラストマーを含む、EMEA(欧州・中東・アフリカ)地域における材料提供を強化した。

- 2024年10月:Avient CorporationはFakuma 2024において新しい再生材料配合熱可塑性エラストマーを発表し、reSound REC GP 7820 TPEに最大60%の消費後再生材料を含有させ、バージン熱可塑性エラストマーと比較して炭素フットプリントの削減を目指している。

世界の熱可塑性エラストマー(TPE)市場レポートの調査範囲

熱可塑性エラストマーは、熱可塑性と弾性の両方の特性を持つ材料からなる共重合体または高分子の物理的混合物の一種である。TPEは電気抵抗性と成形可能性から、携帯電話部品、ケーブル、プラグ、ソケットに使用される。TPEは柔軟性、耐摩耗性、UV安定性から、靴底、スキューバフィン、スキーポールグリップに使用される。熱可塑性エラストマー市場は製品タイプ、用途、地域によってセグメント化されている。製品タイプ別では、スチレン系ブロック共重合体、熱可塑性オレフィン、エラストマーアロイ、熱可塑性ポリウレタン、熱可塑性コポリエステル、熱可塑性ポリアミドにセグメント化されている。用途別では、自動車・輸送、建築・建設、フットウェア、電気・電子、医療、その他用途にセグメント化されている。本レポートは主要地域の15カ国におけるTPE市場の規模と予測も対象としている。各セグメントの市場規模と予測は数量(キロトン)ベースで行われている。

| スチレン系ブロック共重合体(TPE-S) |

| 熱可塑性オレフィン(TPE-O) |

| 熱可塑性加硫物(TPV) |

| 熱可塑性ポリウレタン(TPU) |

| 熱可塑性コポリエステル(TPC) |

| 熱可塑性ポリアミド(TPA) |

| 自動車・輸送 |

| 建築・建設 |

| フットウェア |

| 電気・電子 |

| 医療 |

| その他用途(家庭用品、接着剤・シーラント、HVAC) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | スチレン系ブロック共重合体(TPE-S) | |

| 熱可塑性オレフィン(TPE-O) | ||

| 熱可塑性加硫物(TPV) | ||

| 熱可塑性ポリウレタン(TPU) | ||

| 熱可塑性コポリエステル(TPC) | ||

| 熱可塑性ポリアミド(TPA) | ||

| 用途別 | 自動車・輸送 | |

| 建築・建設 | ||

| フットウェア | ||

| 電気・電子 | ||

| 医療 | ||

| その他用途(家庭用品、接着剤・シーラント、HVAC) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

熱可塑性エラストマー市場の現在の価値はいくらか?

市場は2026年に360億4,000万米ドルと評価されており、2031年までに461億9,000万米ドルに達すると予測されている。

熱可塑性エラストマー市場をリードする製品タイプはどれか?

熱可塑性オレフィンが2025年の売上高の25.32%を占め、2031年にかけて最速のCAGR 7.24%を記録している。

熱可塑性エラストマーが電気自動車で注目される理由は何か?

従来のゴム代替品と比較して低い炭素フットプリントを提供しながら、軽量ワイヤージャケットと柔軟なバッテリーシールを実現する。

最も急成長している用途はどれか?

病院がPVCとラテックスから滅菌可能な生体適合性TPEソリューションへ移行する中、医療機器がCAGR 5.75%で最高の成長率を記録している。

本市場におけるアジア太平洋の優位性はどの程度か?

アジア太平洋は2025年の売上高の46.25%を占め、自動車・電子機器製造に支えられてCAGR 6.34%で2031年まで拡大すると予測されている。

最終更新日: