アメリカ大陸マイクロコントローラ(MCU)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

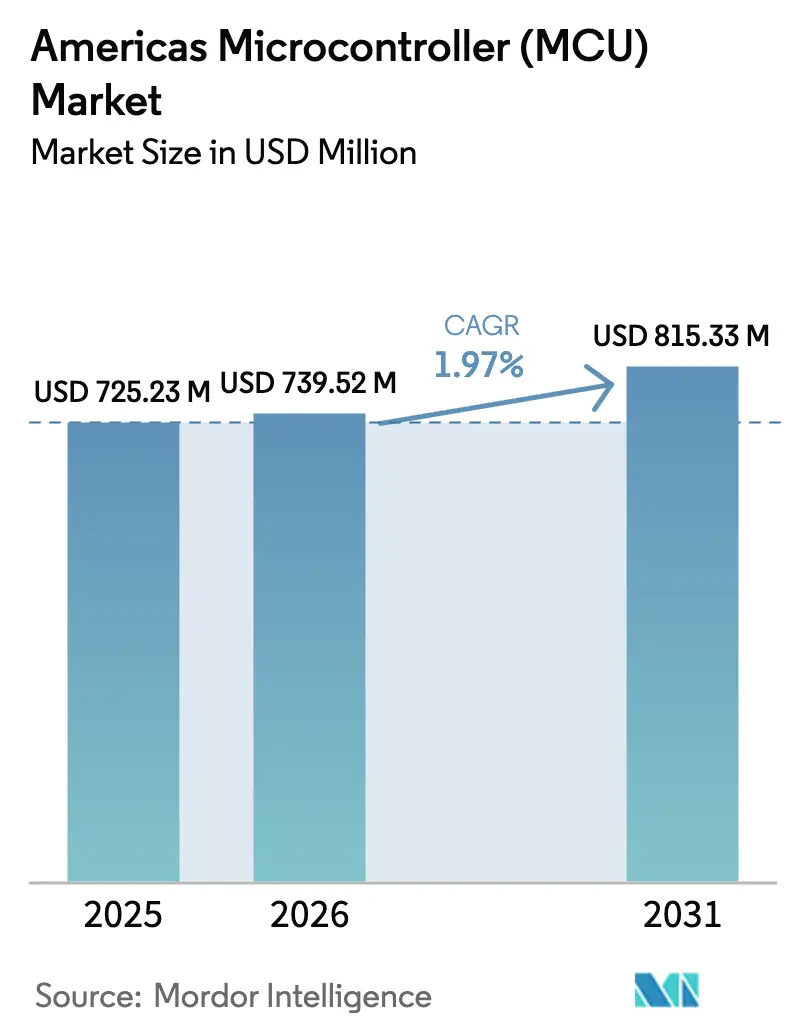

| 基準年の市場規模 (2025) | 725.23 百万米ドル |

| 市場規模 (2026) | 739.52 百万米ドル |

| 市場規模 (2031) | 815.33 百万米ドル |

| 成長率 (2026 - 2031) | 1.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー_Market.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカ大陸マイクロコントローラ(MCU)市場分析

アメリカ大陸マイクロコントローラ市場規模は、2025年の7億2,523万米ドルから2026年には7億3,952万米ドルへと成長し、2026年から2031年にかけて年平均成長率1.97%で拡大し、2031年には8億1,533万米ドルに達すると予測されています。この着実な成長は、パンデミック後の回復期から安定的な需要期への移行を反映しており、自動車の電動化義務付けとIoTエッジ展開が工場、車両、スマートホーム、ウェアラブル全体で倍増しています。米国における520億米ドルのCHIPS・科学法や、ブラジルの1,866億米ドル規模のノバ・インドゥストリア・ブラジル計画など、連邦政府のニアショアリング優遇策が、アジアの供給リスクへの依存を軽減する新たなウェハ製造および設計能力を支えています。アーキテクチャ面では、アメリカ大陸マイクロコントローラ市場はより高性能なコアへのシフトが進んでおり、32ビットデバイスが2024年に売上の54.30%を占める一方、ソフトウェア定義型車両やエッジAIワークロードが処理余裕を必要とするため、64ビット部品が最速5.9%の年平均成長率を記録しています。電気自動車、FDA承認済みAI医療機器、および必須のNIST IR 8425サイバーセキュリティ基準からの需要が、28ナノメートル未満の生産能力の制約が続く中でもユニット数量を下支えしています。[1]米国立標準技術研究所、「NIST IR 8425:サイバーセキュリティラベリングの推奨基準」、nist.gov

主要レポートのポイント

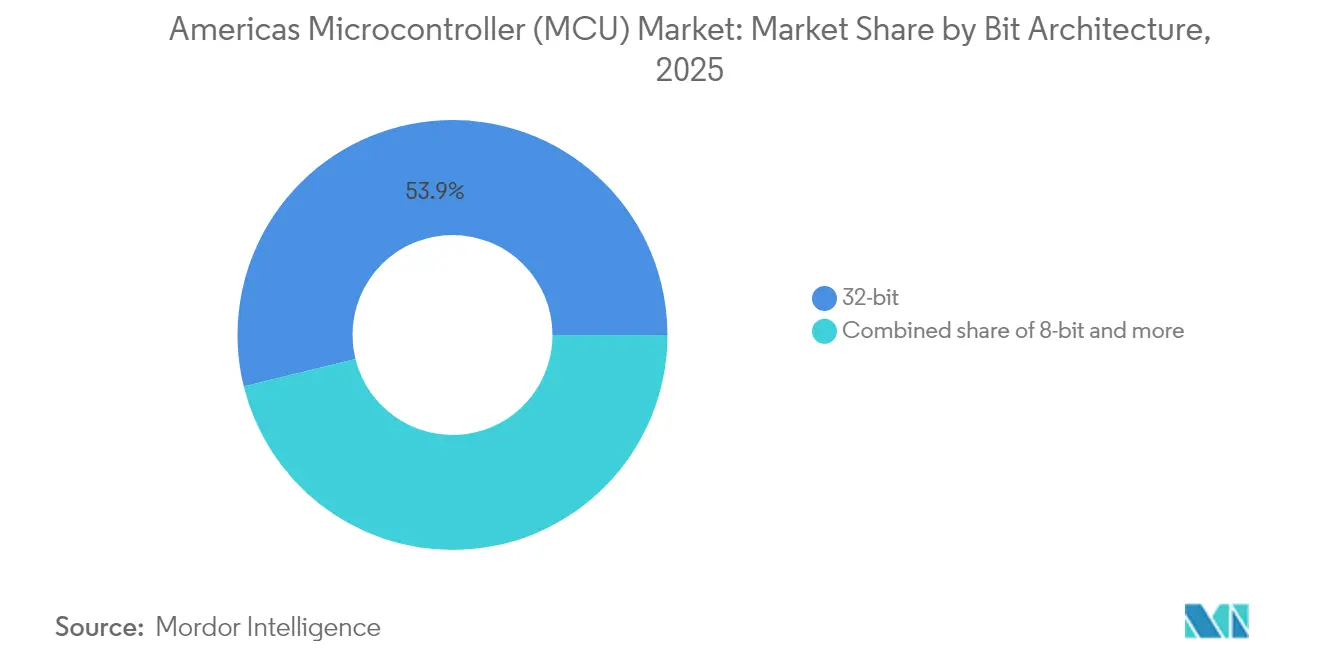

- ビット・アーキテクチャ別では、32ビットデバイスが2025年に売上シェア53.85%でトップとなり、64ビット以上のデバイスは2031年までに年平均成長率5.54%で拡大する見込みです。

- 最終用途産業別では、自動車部門が2025年のアメリカ大陸マイクロコントローラ市場シェアの29.25%を占め、医療・ヘルスケア機器が2031年まで最高の年平均成長率5.78%を記録します。

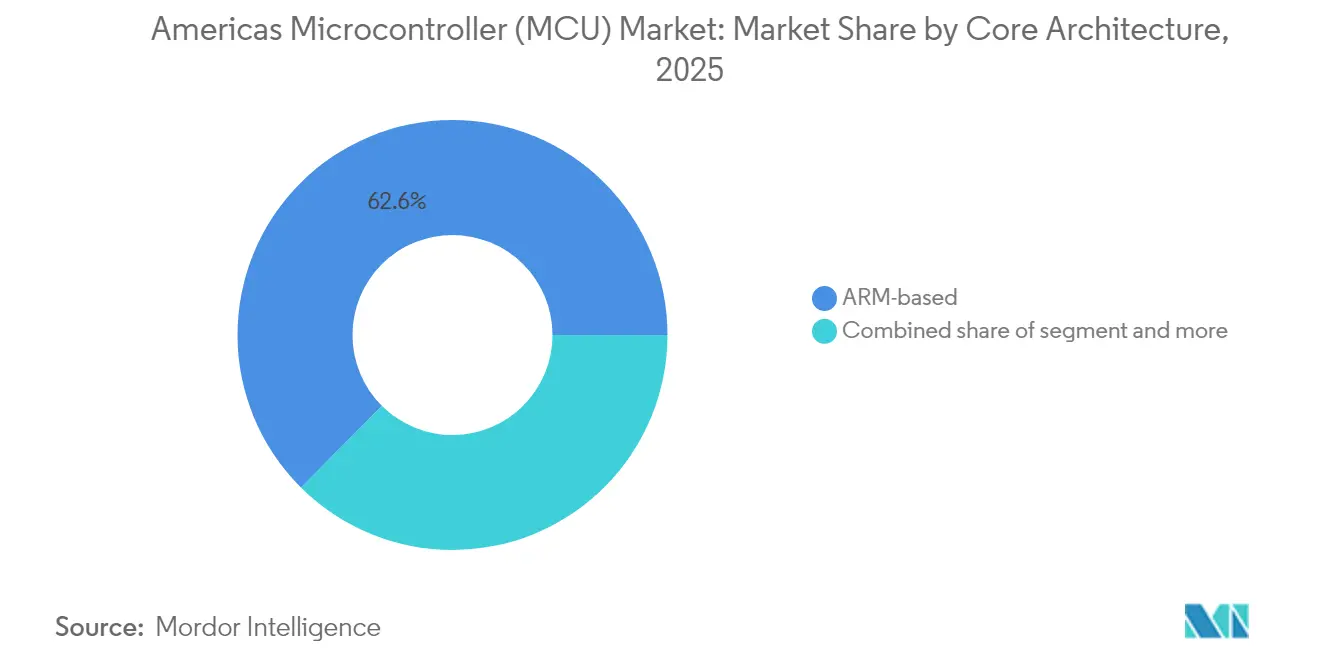

- コア・アーキテクチャ別では、ARMベースの設計が2025年に売上の62.55%を占め、RISC-Vの設計は2031年まで年平均成長率4.72%を記録します。

- 接続性別では、非ワイヤレスMCUが2025年のアメリカ大陸マイクロコントローラ市場規模の71.10%を占め、ワイヤレス対応MCUは2031年まで年平均成長率6.44%で成長します。

- 地域別では、米国が2025年の売上の49.35%を占め、ブラジルが2031年まで最速の年平均成長率6,720%を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アメリカ大陸マイクロコントローラ(MCU)市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車電動化の推進 | 0.80% | 北米および南米、特に米国とブラジルへの影響が最大 | 中期(2年~4年) |

| IoTエッジノードの普及 | 0.60% | グローバル、米国の産業回廊およびブラジルのスマートシティへの集中 | 短期(2年以内) |

| 32ビットおよびARMベースMCUへの移行 | 0.40% | 自動車および産業用途を中心としたアメリカ大陸全域 | 中期(2年~4年) |

| 政府のニアショアリング優遇策(CHIPS法、ブラジルPADIS) | 0.50% | 米国(25州)およびブラジル(ハリスコ州、サンパウロ州、ミナスジェライス州) | 長期(4年以上) |

| 必須の組み込みデバイス・サイバーセキュリティ基準(米国NIST IR 8425) | 0.30% | 米国連邦および州の調達、カナダおよびメキシコへの波及 | 短期(2年以内) |

| エントリーレベルSKUにおけるRISC-Vのコスト破壊 | 0.20% | アメリカ大陸全域、特にコスト敏感な民生用および産業セグメントで顕著 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

自動車電動化の推進

電気自動車には内燃機関車の3倍から5倍の半導体が搭載されており、すべてのトラクション・インバータ、バッテリー管理基板、またはボディ・ドメイン・コントローラには少なくとも1つの高性能MCUが使用されています。NXPは2025年3月、組み込みMRAMと800 MHzのArm Cortexコアを搭載した16ナノメートルS32K5ファミリを発表し、レガシーECUの統合とリアルタイムAI推論のホストを実現しました。ルネサスのRH850/C1M-Ax MCUはハイブリッド車における2系統のトラクション・インバータを制御し、基板数と配線重量を削減します。カナダの新たな温室効果ガス規制と米国環境保護庁(EPA)の厳格化により電動パワートレインの採用が加速し、アメリカ大陸マイクロコントローラ市場は自動車の設計サイクルと密接に結びついています。2025年3月に発売されたインフィニオン初の自動車向けRISC-V MCU(AURIXブランド)は、ASIL-D安全要件を満たしつつコスト主導の代替手段として位置づけられます。[2]NXP Semiconductors、「S32K5 Arm Cortex-M MCUファミリ」、nxp.com

IoTエッジノードの普及

産業用・民生用デバイスがローカルインテリジェンスを獲得することで、レイテンシが短縮されクラウドコストが低減されています。IEEEのデータによると、インテリジェント産業エッジセグメントは2019年の116億米ドルから2025年には308億米ドルへと急成長し、ソフトウェアが支出の41%を占めるに至っています。ルネサスは、超低消費電力コアがエッジでセキュアなニューラルネットワークを実行するワイヤレス接続MCUが2030年までに100億米ドルに達すると予測しています。Silicon LabsのMGM240Sを搭載したArduinoのNano Matterボードはジェスチャー認識をローカルで実行し、相互運用可能なMatterプロトコルに対応することでスマートホームの展開を容易にします。NXPの2025年ワイヤレス展望でも、推論ワークロードをデータセンターから分散させるオンチップ機械学習アクセラレータが強調されています。

32ビットおよびARMベースMCUへの移行

より高い演算密度とフィールドアップグレード機能への需要が、8ビットおよび16ビットコントローラの置き換えを促進しています。STMicroelectronicsのStellar MCUは18ナノメートルFD-SOIを採用し、ASIL-D安全性を維持しながらセキュアなOTAアップデートイメージを保存します。業界の推計では、RISC-Vの普及率は2024年にグローバルMCUの15%に達しており、ロイヤリティフリーコアへの関心が反映されています。MicrochipによるRISC-V 64ビット製品への移行は、継続中のARMサポートとのバランスを取りながら、ティアワンサプライヤーの多様化への取り組みを裏付けるものです。

政府のニアショアリング優遇策

520億米ドルのCHIPS法はすでに5,400億米ドルを超える民間半導体投資を誘発し、アリゾナ州、テキサス州、ニューヨーク州、オハイオ州に新たな製造工場を呼び込んでいます。ノバ・インドゥストリア・ブラジル計画内のブラジルPADIS優遇策は、設計会社と特殊ファウンドリのアップグレードを支援するために年間70億ブラジルレアルを追加しており、クツァリ・プロジェクトは2025年2月に最初の国家半導体設計センターを設立しました。テキサス州だけで610億米ドルの進行中の能力増強プロジェクトが進んでおり、SamsungとTexas Instrumentsが主要な建設をリードしています。[3]米国商務省、「CHIPS・科学法が歴史的投資を牽引」、commerce.gov

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格のコモディティ化と利益率の圧迫 | -0.40% | アメリカ大陸全域、特に大量生産型民生用途に影響 | 短期(2年以内) |

| 28ナノメートル未満のウェハ製造能力の持続的なボトルネック | -0.30% | アメリカ大陸のサプライチェーンがアジアの製造施設に依存するグローバルな影響 | 中期(2年~4年) |

| 8ビット/16ビット能力を上回るソフトウェアの複雑化 | -0.20% | 北米の産業・自動車セクター、南米への波及 | 中期(2年~4年) |

| IPライセンスおよび輸出規制コンプライアンスリスク | -0.10% | 主に米国・カナダ、規制の波及がメキシコとブラジルに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価格のコモディティ化と利益率の圧迫

ウェアラブルやエントリーレベルのスマートホームセンサーなどの大量生産セグメントでは、平均販売価格の下落が投入物価格の上昇を上回るペースで進んでいます。Microchipの2025年度純売上高は、健全なユニット数量にもかかわらず42.3%減少し、ナイフエッジの利益率方程式が浮き彫りとなっています。IPロイヤリティゼロのRISC-V参入企業が価格競争を激化させており、既存サプライヤーはツールチェーン、リファレンスデザイン、および長期供給保証による差別化を余儀なくされています。

28ナノメートル未満のウェハ製造能力の持続的なボトルネック

高性能MCUの先端化が進むにつれ、22ナノメートル以下のノードが必要とされる一方、地域内の製造施設の大半は依然40ナノメートル以上で稼働しています。SEMIは、CHIPS法資金のうち先進パッケージング向けに充当される割合はわずか3%と予測しており、新たなウェハ工場の着工が始まる中でもMCUのスループットを制約するギャップとなっています。28ナノメートルのレガシーラインは、迅速な再設計が困難な自動車安全MCUにとって依然として不可欠であり、地域内工場が2027年後半に完成するまで、アメリカ大陸マイクロコントローラ市場はアジア中心の供給ショックにさらされ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビット・アーキテクチャ別:64ビットの台頭が加速

2025年には32ビットクラスが売上の53.85%を占め、アメリカ大陸マイクロコントローラ市場の中心を担っています。需要は自動車のボディ、シャシー、およびパワーモジュールに集中しており、メモリ保護、FOTA(ファームウェア・オーバー・ザ・エア)サポート、および決定論的リアルタイム性能が純粋な演算能力を上回る価値を持っています。32ビットデバイス向けのアメリカ大陸マイクロコントローラ市場規模は、レガシー16ビットソケットのアップグレードに伴い、2031年まで年平均成長率2.05%で拡大する見込みです。

64ビット以上のクラスは現在10%未満のシェアながら、最速の年平均成長率5.54%を誇っています。AI処理負荷の高いドライバー監視カメラ、ソフトウェア定義型車両のドメインコントローラ、および産業用ビジョンシステムはいずれも、拡張アドレス空間と高度なベクトルエンジンを必要としています。MicrochipのPIC64高性能宇宙飛行コンピューティングラインは、放射線耐性環境で機械学習推論を実行するRISC-Vベクトルユニットを搭載し、防衛企業にカスタムASICの国内代替手段を提供しています。

最終用途産業別:医療デジタル化が成長を牽引

自動車は2025年に売上の29.25%を占め、全最終用途カテゴリーの中で最大を維持しています。レベル2+の運転支援、バッテリー健全性分析、およびゾーナルアーキテクチャに向けたOEMロードマップが、MCUの搭載数を高水準に保ちます。電動化プラットフォームがリフレッシュサイクルを短縮するため、このセグメントは年平均成長率2.96%で成長すると予測されています。

医療・ヘルスケア機器は最速の年平均成長率5.78%を記録します。連続血糖モニタ、ポータブル超音波、およびAI支援の診断イメージャーは、センサーフュージョンを処理しFDA承認済みアルゴリズムを実行する低消費電力・セキュアMCUに依存しています。アメリカ大陸マイクロコントローラ市場における医療分野のシェアは現在小さいものの、ハードウェアがFDAの定めるサイバーセキュリティ規制および詳細な監査ログ体制に準拠する必要があるため、急速に拡大しています。

コア・アーキテクチャ別:RISC-Vの破壊的革新が加速

ARMベースの設計は2025年に売上の62.55%を占め、広範なツールサポートと電力効率がほぼすべての垂直市場での採用を支えています。ARMコア向けのアメリカ大陸マイクロコントローラ市場規模は、既存顧客がプラットフォームを切り替えるよりも延長・拡張することを選択するため、緩やかな成長にとどまると予測されています。

一方、RISC-Vユニットは年平均成長率4.72%を追加しており、ロイヤリティコストなしでコスト最適化SKUを設計するスタートアップ企業が後押ししています。インフィニオンの2025年3月発表の自動車向けRISC-V MCUシリーズは当初欧州OEMへのサンプル提供が行われ、2026年後半にテキサス州の300ミリメートルラインから出荷される予定です。採用は特に、コスト敏感な民生用デバイスおよびシンプルな産業用IOブロックで急速に進んでいます。

接続性別:ワイヤレス統合が急増

非ワイヤレスMCUは2025年出荷量の71.10%を依然として供給しており、有線バスが主流の家電制御、電動工具のドライブトレイン、および安全絶縁された産業ループに対応しています。しかし、ワイヤレス対応部品は年平均成長率6.44%で成長し、Thread、Wi-Fi 6、超広帯域(UWB)が単一パッケージに統合されることでデザインウィンの面でリードしています。QualcommとSTMicroelectronicsは、STM32 MCUとQualcommのAIワイヤレストランシーバを組み合わせ、次世代スマートファクトリーノード向けにPCB面積を40%削減するリファレンスプラットフォームを発表しました。

規制によるエネルギー制限も、低スリープ電流設計を促進しています。QorvoのQPG6200L SoCはディープスリープ時の消費電流が1マイクロアンペア未満でありながらトライラジオ接続を維持し、ドアセンサーで5年間のバッテリー寿命を実現します。

地域分析

米国は25州にわたる4,500億米ドルの設備投資の波を背景に、2025年の売上の49.35%を占めています。Samsungが170億米ドル規模のテイラー工場に着工し、Texas InstrumentsがリチャードソンのキャンパスをR&D拡張したことで、テキサス州が最大のシェアを占めています。カナダはバックエンド能力を強化しており、オタワはFabricネットワークに1億2,000万米ドルを助成し、IBMはケベック州ブロモンの先進パッケージングに1億8,700万米ドルを投資することを表明しました。

ブラジルのシェアは現在小さいながら、PADISの税制優遇とクツァリ・プロジェクトがサンパウロ州、ミナスジェライス州、ペルナンブコ州に国内チップ設計センターを創出するため、年平均成長率6,720%で急拡大します。メキシコはUSMCA協定の近接性を活用し、FoxconnとNvidiaをグアダラハラの新たなAIサーバーおよびスーパーチップラインに誘致しています。アルゼンチンとコロンビアを含む南米の二次市場は、MERCOSURの関税優遇を活用して設備を輸入し、ニッチな組立業者を誘致しています。

競争環境

アメリカ大陸マイクロコントローラ市場は中程度の集中度を示しています。NXP Semiconductors、Texas Instruments、およびMicrochip Technologyの3社は、8ビットから64ビットに及び、アナログ、接続性、およびセキュリティIPを統合した幅広いポートフォリオにより、地域売上のおよそ45%を占めています。NXPのS32 CoreRideプラットフォームは車両ゾーン間のソフトウェア移植作業を削減し、OEMにおける長期デザインインサイクルを支えています。Texas InstrumentsはAECでの数十年にわたる供給保証と完全規格化された自動車温度範囲によって差別化を図っています。MicrochipはMPLABエコシステムの更新、AIによるコード生成支援、およびコロラドスプリングスにおける8億8,000万米ドルの炭化ケイ素能力拡張で対応しています。

オープンソースISAの勢いが競争を刺激しています:Andes、Ventana、SiFiveはARMロイヤリティを回避しつつ認定開発キットを出荷できる商用RISC-Vコアをライセンス供与し、ティアツーのMCUベンダーを後押ししています。既存プレイヤーはセキュリティLSIを拡充し、供給保証契約を提供し、機械学習アクセラレータを追加することで応じています。エンドユーザーは実績ある支援ネットワークと破壊的なコスト構造の間で選択を迫られており、長期的な調達可能性と基板コストのバランスを取っています。

ホワイトスペースの機会はエッジAI推論と医療用ウェアラブルの安全性を中心に広がっています。NIST IR 8425を満たすハードウェア・ルート・オブ・トラストブロックと低スリープ電流ラジオは、全体的なコモディティ化圧力にもかかわらず、これらのニッチ市場でプレミアム平均販売価格を促進しています。

アメリカ大陸マイクロコントローラ(MCU)産業リーダー

NXP Semiconductors N.V.

Texas Instruments Incorporated

Microchip Technology Inc.

STMicroelectronics N.V.

Renesas Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:NXP Semiconductorsは、統合されたソフトウェア定義型車両アーキテクチャをサポートするため、組み込みMRAMを搭載したS32K5 16ナノメートル自動車向けMCUを発表しました。

- 2025年3月:Infineon Technologiesは、AURIXブランドのもとで初の自動車向けRISC-V MCUファミリを発表し、オープンアーキテクチャの選択肢を拡大しました。

- 2025年2月:メキシコは、国家半導体設計センターと地域ハブを設立するためクツァリ・プロジェクトを開設しました。

- 2025年1月:Microchip Technologyは、コロラドスプリングスの炭化ケイ素およびシリコンラインの8億8,000万米ドル規模の拡張を発表しました。

アメリカ大陸マイクロコントローラ(MCU)市場レポートのスコープ

マイクロコントローラは、電子システムの特定機能を制御するために特別にプログラムされた小型集積回路です。標準的なマイクロコントローラは、1つのチップ上にプロセッサ、メモリ、および入出力インターフェースを備えています。マイクロコントローラは装置の特定部品を維持管理するためにシステムに組み込まれます。多種多様なデバイスおよびシステムにおいて、マイクロコントローラは手元のタスクを実行するために使用されており、デバイスは協調して動作する複数のマイクロコントローラを頻繁に使用します。

アメリカ大陸マイクロコントローラ(MCU)市場は、製品別(4ビットおよび8ビット、16ビット、32ビット)、用途別(航空宇宙・防衛、民生用電子機器・家電、自動車、産業、医療・ヘルスケア、データ処理・通信、その他の用途)、および国別(米国、カナダ、その他のアメリカ大陸)にセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されています。

| 8ビット |

| 16ビット |

| 32ビット |

| 64ビット以上 |

| 自動車 |

| 民生用電子機器 |

| 産業オートメーション |

| 通信・ネットワーキング |

| 医療・ヘルスケア機器 |

| その他 |

| ARMベース |

| RISC-Vベース |

| x86ベース |

| 独自コア |

| ワイヤレス対応MCU |

| 非ワイヤレスMCU |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ビット・アーキテクチャ別 | 8ビット | |

| 16ビット | ||

| 32ビット | ||

| 64ビット以上 | ||

| 最終用途産業別 | 自動車 | |

| 民生用電子機器 | ||

| 産業オートメーション | ||

| 通信・ネットワーキング | ||

| 医療・ヘルスケア機器 | ||

| その他 | ||

| コア・アーキテクチャ別 | ARMベース | |

| RISC-Vベース | ||

| x86ベース | ||

| 独自コア | ||

| 接続性別 | ワイヤレス対応MCU | |

| 非ワイヤレスMCU | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

アメリカ大陸マイクロコントローラ市場の現在の規模は?

市場は2026年に7億3,952万米ドルと評価されており、年平均成長率1.97%で成長し、2031年までに8億1,533万米ドルに達する見込みです。

最も多くの売上を生み出している最終用途産業はどれですか?

自動車が2025年の売上の29.25%でトップを占め、電気自動車とADAS(先進運転支援システム)の導入増加が寄与しています。

最も急速に拡大しているセグメントはどれですか?

医療・ヘルスケア機器が2031年まで最高の年平均成長率5.78%を示しており、FDA承認済みAIデバイスとより厳格なサイバーセキュリティ規制が後押ししています。

ARMベースのマイクロコントローラは地域においてどの程度支配的ですか?

ARMベースの設計は2025年に売上シェアの62.55%を占めましたが、RISC-V製品が年平均成長率4.72%で市場シェアを拡大しています。

ブラジルの成長率がなぜこれほど高いのですか?

ブラジルはノバ・インドゥストリア・ブラジル優遇策とクツァリ・プロジェクトの恩恵を受けており、2031年まで予測年平均成長率6,720%を記録しています。

市場成長を鈍化させる可能性のあるリスクは何ですか?

大量生産型民生用ラインにおける価格のコモディティ化と28ナノメートル未満のウェハ不足により、全体の年平均成長率が0.7パーセントポイント低下する可能性があります。

最終更新日: