マイクロコントローラー(MCU)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

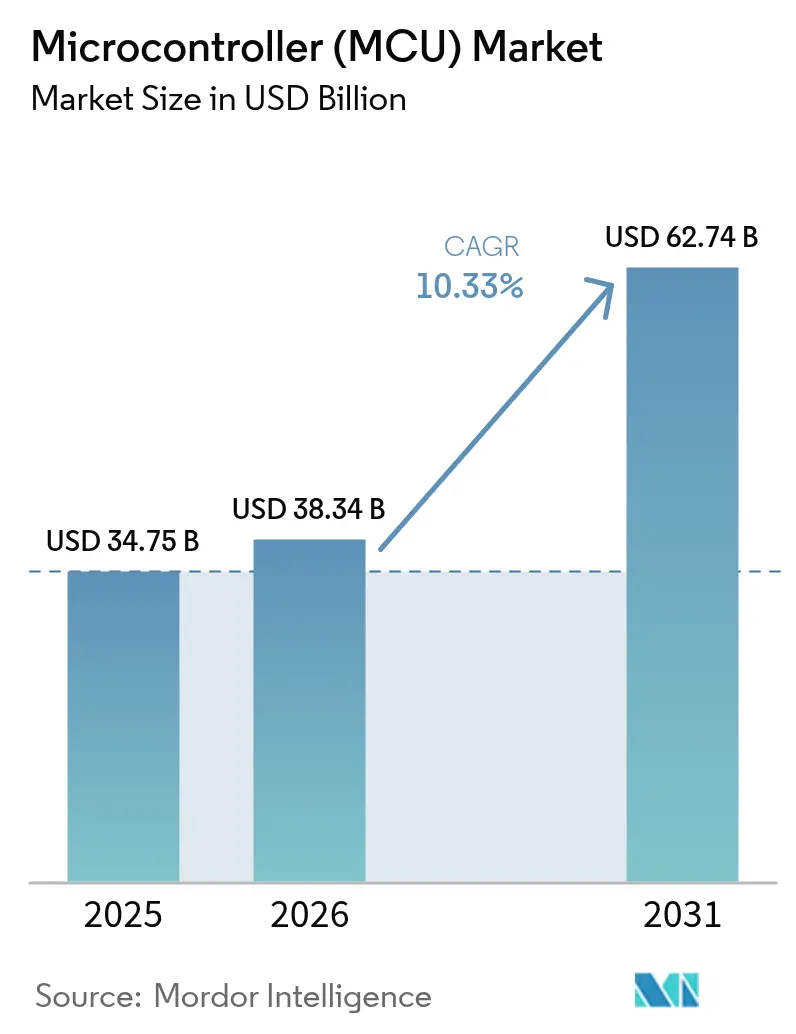

| 市場規模 (2026) | 38.34 十億米ドル |

| 市場規模 (2031) | 62.74 十億米ドル |

| 成長率 (2026 - 2031) | 10.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロコントローラー(MCU)市場分析

マイクロコントローラー市場は2025年にUSD 347億5,000万と評価され、2026年のUSD 383億4,000万から2031年にはUSD 627億4,000万に達すると推定されており、予測期間(2026年~2031年)においてCAGR 10.33%で成長する見込みです。この軌跡は、電動化車両、モノのインターネット(IoT)エンドポイント、および次世代コンシューマーデバイス全体における組み込みインテリジェンスへの需要拡大を反映しています。機能安全義務の拡大に伴いMCU搭載数が増加するため、1台あたりのコンテンツが増加しており、工場における予知保全プログラムがスマートセンサーの展開を加速させています。オープン命令セットアーキテクチャはライセンスコストを削減し、より小規模なベンダーがエッジAIワークロードに対応できるよう支援します。一方、地域的なニアショアリングおよびサプライチェーンの多様化は、平均販売価格(ASP)への下押し圧力が続く中でも、新たな設備投資を促進しています。

主要レポートのポイント

- アプリケーション別では、自動車電子制御ユニットが2025年にマイクロコントローラー市場において30.42%のシェアをリードしており、産業用IoTセンサーは2031年までにCAGR 11.12%で進展すると予測されています。

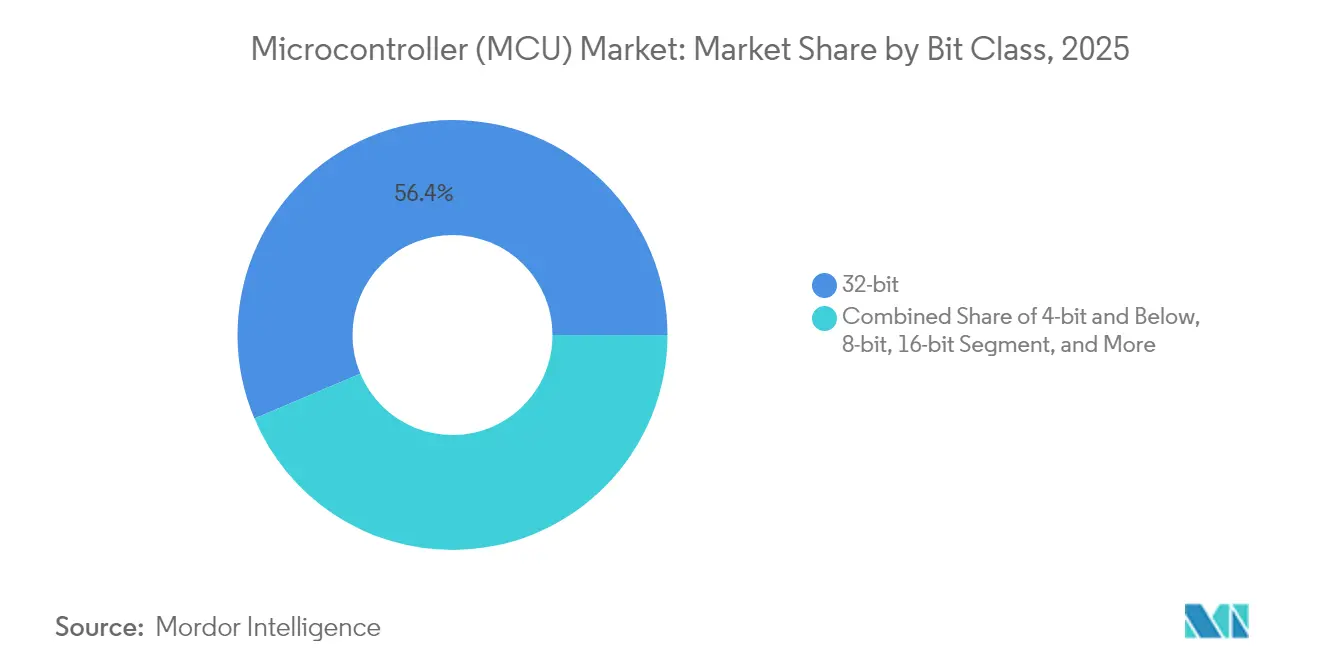

- ビットクラス別では、32ビットデバイスが2025年にマイクロコントローラー市場規模の56.35%のシェアを占めていました。

- コアアーキテクチャ別では、ARM Cortex-Mが2025年に68.25%のシェアを維持しており、RISC-Vは2031年までにCAGR 15.09%で拡大しています。

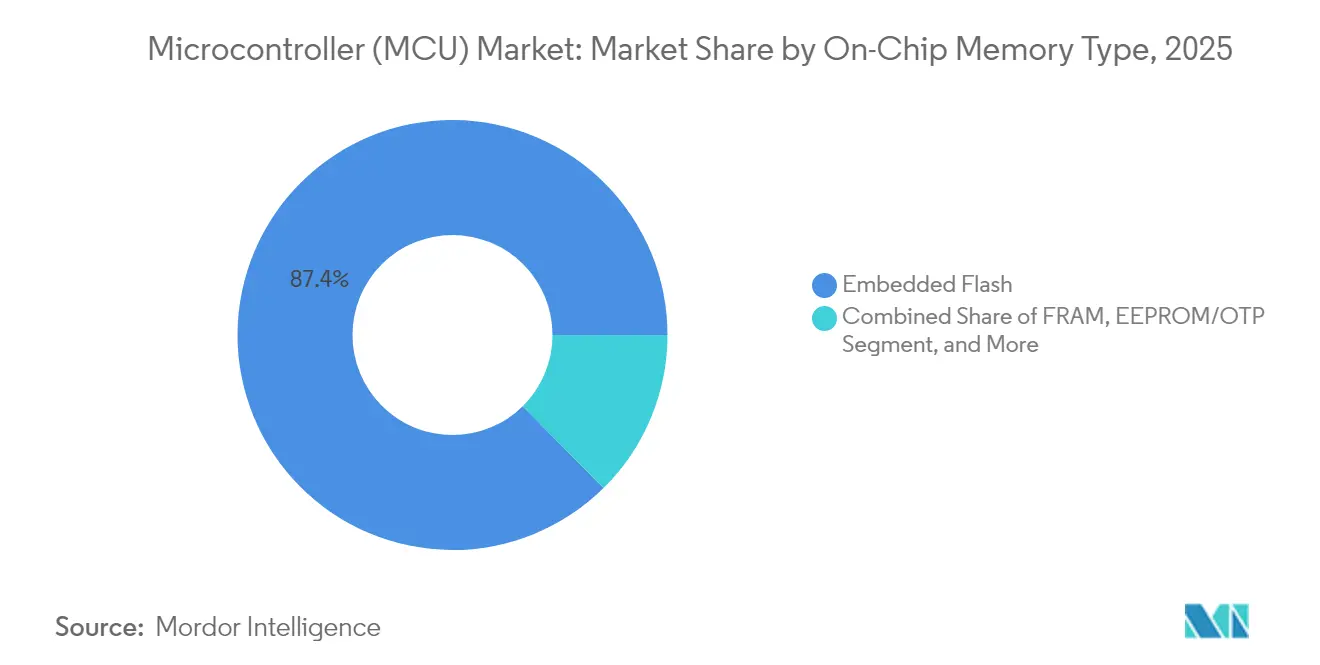

- 2025年時点で、オンチップメモリ、具体的には組み込みフラッシュが、マイクロコントローラー市場規模の87.40%を占めており、FRAMはCAGR 12.07%で成長しています。

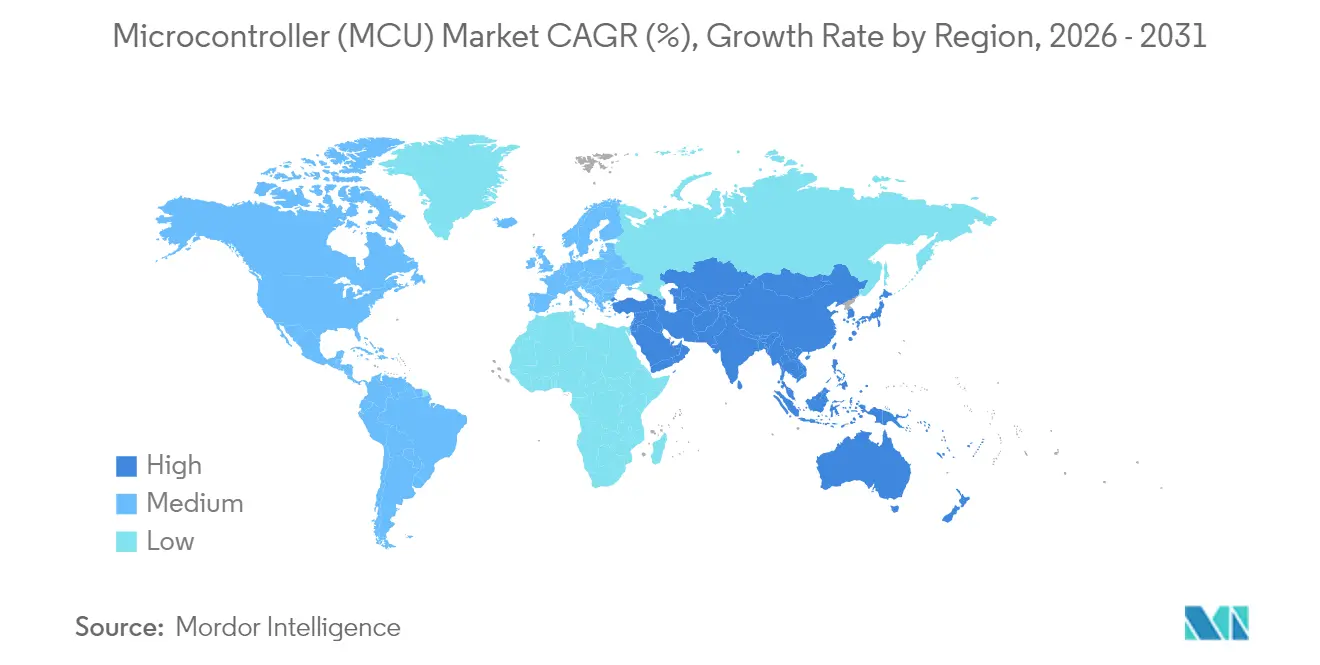

- 地域別では、アジア太平洋(APAC)が2025年の収益の47.30%を占めており、南米は2031年までにCAGR 10.22%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロコントローラー(MCU)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| IoTノードの増殖 | +2.8% | グローバル、APACリーダーシップ | 中期(2〜4年) |

| 自動車電動化とADAS | +2.1% | 北米およびEU、中国EV拡大 | 長期(4年以上) |

| スマートホームおよび家電MCU統合 | +1.6% | 北米およびEU、APACでの採用加速 | 中期(2〜4年) |

| RISC-Vオープン命令セットアーキテクチャ(ISA)へのシフト | +1.4% | グローバル、中国およびインド主導 | 長期(4年以上) |

| 超低消費電力エッジAI MCU | +1.2% | グローバル、自動車・産業分野での先行採用 | 中期(2〜4年) |

| 産業用サイバーセキュリティ義務 | +0.9% | EU、北米、重要インフラ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

IoTノードの増殖が組み込みインテリジェンス需要を牽引

接続されたエンドポイントは2030年までに200億台を超えると予測されており、メーカーはコスト重視の設計にマルチプロトコル無線と効率的なプロセッサを組み込むことを余儀なくされています。Nordic SemiconductorのnRF54シリーズは、Bluetooth LE 5.4、Thread、およびMatterを単一デバイスに統合しながら、バッテリーフレンドリーな電流消費を維持することで、部品表とファームウェアの複雑さを低減しています。[1]出典:Nordic Semiconductor、「Nordic SemiconductorがクラスリーダーのnRF54シリーズにおける初製品を発売予定」、nordicsemi.com。より豊富なローカル処理によって実現されるプレミアム価格の分析サービスは、純粋なハードウェア販売から収益モデルを変化させています。Synapticsなどの半導体サプライヤーは、汎用コンピューティングの追求よりも、IoT最適化ソリューションへとポートフォリオを再配置しています。

自動車電動化とADAS統合がMCUコンテンツ成長を加速

バッテリー電気自動車は最大3,000個の半導体コンポーネントを搭載することができ、内燃機関モデルに比べてMCUのフットプリントを4倍にします。Mercedes-BenzはISO 26262に準拠して、バッテリー、熱管理、および回生ブレーキシステムを管理するために、個別のマイクロコントローラークラスターに依存しています。ContinentalとNXPの協力により、複数のシャシー機能をソフトウェアアップグレード可能なドメインコントローラーに集約し、配線重量を削減してシームレスな無線更新を可能にしています。2026年までに全クラスへの先進運転支援システム展開を義務付けるEU規制がこのシフトをさらに増幅させています。2,000 TOPSのSoCを共同開発するためのHondaとRenesasのパートナーシップは、計算需要がマイクロコントローラー市場をどのように再形成しているかを浮き彫りにしています。

スマートホームおよび家電MCU統合がコンシューマーエレクトロニクスを変革

オープンスタンダードのMatterファームウェアにより、白物家電メーカーは単一のハードウェアプラットフォームでApple Home、Google Home、およびAmazon Alexaに対応できます。STMicroelectronicsのすぐに使えるMatterコードサンプルが適合性テストを加速させています。[2]出典:STMicroelectronics、「コネクティビティ:Matterの開発とプロトタイプ」、stmicroelectronics.com。CascodaのSMARTRangeラジオは、消費電力を増やすことなく屋内到達距離を2倍にし、複数階にまたがる接続性の問題を解決しています。[3]出典:Threadグループ、「ケーススタディ」、threadgroup.org。ケーススタディでは、IoT対応家電が家庭のエネルギー消費を27%削減できることが示されており、小売業者はこの技術を搭載したモデルを優先するようになっています。u-bloxのMAYA-W2モジュールは、Wi-Fi 6、Bluetooth LE、およびThreadを単一の認証済みパッケージに統合し、中堅ブランドの製品サイクルを短縮しています。[4]出典:u-blox、「スマートホームソリューションに最適なハードウェアの選び方」、u-blox.com。

RISC-Vオープン命令セットアーキテクチャへのシフトが従来のライセンスモデルを変革

ロイヤルティフリーのコアは、新興国がチップ供給を国産化するのを支援します。中国とインドの政府助成プログラムはRISC-Vツールチェーントレーニングを補助し、ファブレス新興企業の参入障壁を低下させています。Renesasはリソースをシリコンカーバイド(SiC)からオープン命令セットアーキテクチャのマイクロコントローラーに振り向けており、既存大手でさえ包括的なライセンス料よりもカスタマイズされた拡張機能の方に持続可能性を見出していることを示しています。カスタマイズされた命令セットにより、自動車サプライヤーはASIL-D準拠のためのハードウェア冗長性を追加でき、IoT設計者は同一のベースアーキテクチャにニューラルネットワークアクセラレーターを統合することができます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サプライチェーンの周期性 | -1.8% | グローバル、APAC製造集中 | 短期(2年以下) |

| 中国ファブからのASP侵食 | -1.4% | グローバル、成熟ノードの価格圧力 | 中期(2〜4年) |

| 28nm以下の組み込みフラッシュに対する非経常エンジニアリング費用(NRE)の増加 | -0.7% | 先端ノードアプリケーション | 長期(4年以上) |

| 混合信号設計における人材不足 | -0.6% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの周期性が在庫と価格の変動をもたらす

ファウンドリーのスケジュール変動により、MCUベンダーはウェーハ割り当ての急激な変化にさらされます。最近の在庫消化フェーズにより、Nordic Semidconductorは2023年に収益が30%落ち込んだ後、従業員の8%を削減することを余儀なくされました。[5]出典:Nordic Semiconductor、「2023年年次報告書」、nordicsemi.com。金属シリコンの供給過剰により、基準スポット価格は2025年4月に2.3%下落してUSD 2.95/kgとなりましたが、関税によりコスト改善が逆転する恐れがあります。[6]出典:Wafer World、「シリコン価格の下落:なぜ下がっているのか、そしてそれは続くのか?」、waferworld.com。台湾、中国本土、および韓国における成熟ノード設備の集中が地政学的リスクプレミアムを増幅させており、OEMが運転資本を拘束するバッファー在庫を確保するよう促しています。

中国ファブからのASP侵食が価格競争を激化させる

国内ファウンドリーにおける積極的な10〜15%の価格引き下げは、差別化が薄い8ビットおよび16ビット領域において既存大手を圧迫しています。「中国ショック」により、GlobalFoundriesのようなプレイヤーは、利益率圧縮を受け入れながら自動車および通信分野での量を追い求めることを余儀なくされています。持続的な向かい風は、次世代エッジAIマイクロコントローラーから研究開発予算を遠ざけるリスクがあり、安全性重要機能の市場全体での採用を遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビットクラス別:高まるパフォーマンスニーズが32ビットのリーダーシップを維持

2025年には、32ビットデバイスがマイクロコントローラー市場シェアの56.35%を占め、複雑なワークロードへの明確な傾向を示しています。このセグメントはCAGR 8.76%で成長すると予測されており、ADASセンサーフュージョン、産業用ドライブ制御、および音声対応コンシューマーガジェットによって牽引されています。32ビットアーキテクチャは、より大きなアドレス可能メモリを実現し、デジタル信号処理拡張機能を統合することで、外部コンポーネントの必要性を低減しています。MCU設計者は現在、ニューラルエンジンとサイバーセキュリティアクセラレーターをダイに直接組み込み、個別コプロセッサの必要性を排除しています。低コストの8ビットおよび16ビット部品は、インターフェースロジックにおいて引き続き有効であり、4ビット未満の製品は超薄利益カテゴリーのリモコンやサーモスタットに留まっています。

開発者は、セキュアブート、CAN-FD、およびマルチプロトコル無線を単一パッケージに統合したシングルチッププロトタイプをますます求めています。このオールインワントレンドは製品ラインをまたいだプラットフォームの再利用を支援し、ファームウェアのメンテナンスを削減しています。一方、32ビットユニット上の統合FRAMオプションは、充電ポンプのオーバーヘッドなしに瞬時書き込み機能を提供し、高振動環境で動作するデータロギングセンサーに不可欠です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コアアーキテクチャ別:ARMエコシステムの強みとRISC-Vの勢い

Cortex-Mコアは2025年の出荷量の68.25%を供給しており、成熟したツールチェーンと堅牢なミドルウェアスタックによって支えられています。顧客は、デバッグサイクルを短縮するすぐに使えるRTOSサポートと豊富なコミュニティライブラリを高く評価しています。しかし、RISC-VのCAGR 15.09%は、ロイヤルティゼロコストでの命令セットカスタマイズへの関心の高まりを示しています。政府は技術主権を守るために国内RISC-Vプログラムを展開し、ウェアラブルから自動車ゲートウェイノードに至るオープン命令セットアーキテクチャのチップレットに向けた補助金を投入しています。独自コアは、決定論的でサイクル精度の応答を必要とするニッチな航空電子工学および産業用ドライブに存続し、x86プロセッサはサーバークラスのボード管理コントローラーに使用されています。

マイクロコントローラー市場において、ベンダーの成功は開発環境の豊富さにかかっています。ARMはTrustZone、PSA認定セキュリティ、およびMプロファイルベクトル拡張機能の拡充を続けており、一方でRISC-Vグループは断片化を防ぐために統合されたソフトウェアレイヤーの調和に投資しています。一部のサプライヤーは、同じ製品ファミリー内でピン互換のARMまたはRISC-Vの代替品を提供することでリスクを分散させています。

オンチップメモリタイプ別:FRAMがフラッシュの優位性に挑戦

組み込みフラッシュは、数十年にわたるプロセス成熟度とコスト効率により、2025年のマイクロコントローラー市場規模の87.40%を占めました。それにもかかわらず、FRAMの12.07%の拡大ペースは、エッジAIロギングにおける瞬時書き込み耐久性への需要の高まりを示しています。産業用ロボティクスは、安全インテグリティレベル格付けへの準拠のために継続的な状態スナップショットに依存しており、FRAMは電圧低下時のデータ保持を保証します。サプライヤーは、電荷トラップ問題なしに高密度を実現する3D NORおよびMRAMを探索していますが、平面フラッシュとの価格同等性はまだ達成されていません。EEPROMおよびOTPはセキュアキーストレージおよびキャリブレーショントリミングに役割を保持しており、SRAMのみの部品は外部コードフラッシュに接続された最小フットプリントデバイスに存在しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:産業用IoTセンサーがレガシーセグメントを上回る

自動車ECUは、電動化とADASによって牽引され、2025年の収益の30.42%を占めました。しかし、産業用IoTセンサーは2031年までにCAGR 11.12%で最速成長を主導すると予測されており、工場が予知保全ノードを導入して予期しないダウンタイムを削減しています。エッジAI対応MCUは、クラウド帯域幅要件を削減しながら、ローカルの振動、音響、および熱分析を可能にします。ウェアラブルからARグラスに至るコンシューマーエレクトロニクスは、スタンバイ電流の低減と統合された無線サブシステムによってバッテリー寿命が延長されることで恩恵を受けています。ヘルスケア設計者は、厳格なFDA耐久性テストに合格しなければならない植込み型デバイスに超低リーク アーキテクチャを採用し、航空宇宙・防衛エンジニアは管理されたサプライチェーンを持つ放射線強化バリアントを指定しています。クラウドサーバーボード管理コントローラー(BMC)が組み合わせを完成させ、ハイパースケールラックにセキュアな帯域外管理を追加しています。

地域分析

アジア太平洋(APAC)は、中国のコンシューマーエレクトロニクス組み立てエコシステムの強みと日本の自動車半導体の深さを背景に、2025年のグローバル収益の47.30%を維持しました。ローカルシリコン自律性を目標とする中国の五か年計画は、家電および公共充電インフラ全体にわたって国内MCUのテープアウトへの需要を創出しています。日本のサプライヤーは、長年のOEM関係を活かして、ハイブリッドドライブサイクル向けに特別に設計されたパワートレイン認定マイクロコントローラーで牽引力を維持しています。韓国の大企業は、スマートフォンとスマートTVのワンチップソリューションを構築するために、ネイティブメモリIPとロジックブロックを統合しています。労働、エネルギー、および地政学的コストの上昇により、一部の多様化がベトナムとタイに向かっていますが、地域のまとまりのあるコンポーネントエコシステムが比較優位を維持し、マイクロコントローラーにとって最速成長市場としての地位を保っています。

南米はマイクロコントローラー市場において最速成長地域の一つとして浮上しており、2020年から2031年にかけてCAGR 10.22%を達成しています。ブラジルの自動車生産奨励策の刷新とメキシコのUSMCA対応輸出回廊は、国産MCU調達を必要とするEVプラットフォームの組み立てを誘致しています。政府主導の再生可能エネルギーグリッドがスマートメーターの展開を促進しており、それがセキュアで低消費電力の32ビットコントローラーへの需要を高めています。現地調達義務がグローバルシリコンベンダーと地域デザインハウスの間の合弁事業を促進し、組み込みソフトウェアスタックを中心とした人材育成を触媒しています。 北米は高付加価値の安全性重要ニッチに集中しています。CHIPS法は半導体ウェーハファブ建設に数十億ドルを充当していますが、ほとんどの設備は成熟MCU製造プロセスよりも10nm以下のノードを対象としています。防衛請負業者は国内生産とサプライチェーン証明を義務付けており、ITAR準拠部品の安定した需要を確保しています。欧州は、自動車およびプロセスオートメーション分野においてISO 26262およびIEC 62443への準拠に注力しています。TSMCのドレスデン工場計画は、欧州ティア1サプライヤーに月間4万枚の300mmウェーハを供給し、高信頼性マイクロコントローラーのリードタイムを短縮する予定です。

競合環境

マイクロコントローラー業界は中程度に断片化されています。Infineon、NXP、およびSTMicroelectronicsは、プロセッサ、電源管理、およびコネクティビティをバンドルしたマルチドメインポートフォリオで先導しています。これらのプラットフォーム戦略は共通ソフトウェアを重視し、規模の経済と市場投入時間の優位性を推進しています。RenesasによるAltiumのAUD 91億買収により、回路図からコンパイル済みファームウェアまでのエンドツーエンドエコシステムを構築するボード設計ツールチェーンが加わりました。特許申請数は2024年に22%増加し、Samsung単独で10,000件を申請しており、激化する知的財産競争を浮き彫りにしています。

Ambiq MicroやNordic Semiconductorなどのニッチイノベーターは、それぞれ200nA以下のスリープ電流と高度な無線スタックに特化することでシェアを獲得しています。オープン命令セットアーキテクチャの専門業者は、設定可能性とライセンスにおける差別化優位性を持ってコスト重視の展開を対象としています。自動車ネットワーキングの統合が続いており、InfineonはMarvellの自動車用イーサネット資産をUSD 25億で買収し、完全なゾーナルアーキテクチャチップセットの供給を目指しています。戦略的提携が市場開拓の動きを支配しており、例えばTexas InstrumentsはDelta ElectronicsとEV向け高効率オンボードチャージャーで協力しています。顧客は、長期供給保証、堅牢な機能安全コラテラル、および社内セキュリティ認証を提供するサプライヤーを高く評価しています。

マイクロコントローラー(MCU)業界リーダー

Infineon Technologies AG

Microchip Technology Inc.

NXP Semiconductors N.V.

STMicroelectronics N.V.

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Texas Instrumentsは、医療用ウェアラブルや個人用電子機器などのコンパクトなアプリケーション向けに特化した、世界最小のマイクロコントローラー(MCU)を発表しました。この新しいMCUは業界の前作最小品より38%小型であり、設計者がパフォーマンスを犠牲にすることなく基板スペースを節約できます。この最新MCUはTexas InstrumentsのMSPM0ポートフォリオを拡充し、組み込みシステムにおけるセンシングと制御を改善しながら、コスト、複雑さ、および設計時間を削減することを目的としています。

- 2025年3月:Infineon Technologies AGは、自動車分野でRISC-V技術を採用する予定です。同社は今後数年間で、RISC-Vを基盤とした新しい自動車用マイクロコントローラーファミリーを発表する計画です。この新しいラインアップは、InfineonのよくknownされているAURIX™ブランドの自動車用マイクロコントローラーに統合されます。この動きにより、TriCore™およびArm®テクノロジーに基づくマイクロコントローラーを含むInfineonの現在のポートフォリオが拡充されます。

- 2025年3月:STMicroelectronicsはSTM32U3マイクロコントローラーを発表し、遠隔監視からスマートユーティリティや持続可能なソリューションまで、様々なアプリケーションに向けた超低消費電力技術の限界を押し広げました。これらの新しいマイクロコントローラーは、高度な近しきい値チップ設計を活用し、前例のない性能対消費電力効率を実現しています。秘密鍵保護および工場内プロビジョニングなどの強化されたサイバーセキュリティ機能がデバイスを強化しています。一般的なアプリケーションはユーティリティメーター、医療機器、および産業用センサーにわたります。

- 2025年2月:Renesas Electronics Corporationは、超低消費電力、強化されたセキュリティ機能、およびセグメントLCDとの互換性を誇る14個の新デバイスを導入するRA4L1マイクロコントローラー(MCU)グループを発表しました。TrustZoneサポートを備えた80MHz ARM Cortex-M33プロセッサを活用することで、これらの新しいMCUは性能、機能、およびエネルギー効率の比類ないブレンドを提供します。これにより、設計者は水道メーターやスマートロックからIoTセンサーまで、多様なアプリケーションに対応できるようになります。

グローバルマイクロコントローラー(MCU)市場レポートのスコープ

マイクロコントローラーは、コンパクトなコンピューターとも呼ばれ、単一のVLSI集積回路(IC)チップに組み込まれています。1つまたは複数のCPU(プロセッサコア)、メモリ、およびプログラマブル入出力ペリフェラルを包含しています。今日の世界では、これらのコンポーネントはIoT駆動およびセンサーベースの機器において重要な役割を果たしています。

マイクロコントローラー(MCU)市場は、タイプ(8ビット、16ビット、および32ビット)、アプリケーション(防衛・航空宇宙、コンシューマーエレクトロニクスおよび家電、自動車、産業、ヘルスケア、データ処理および通信、その他のアプリケーション)、および地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。レポートは、上記のすべてのセグメントについて金額(USD)での市場規模と予測を提供しています。

| 4ビット以下 |

| 8ビット |

| 16ビット |

| 32ビット |

| ARM Cortex-M |

| RISC-V |

| x86 |

| 独自/その他 |

| 組み込みフラッシュ |

| FRAM |

| EEPROM/OTP |

| SRAMのみ(コードインRAM) |

| 自動車 |

| コンシューマーエレクトロニクスおよび家電 |

| 産業・工場自動化 |

| ヘルスケア |

| 航空宇宙・防衛 |

| データ通信およびクラウドインフラ |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| ビットクラス別 | 4ビット以下 | |

| 8ビット | ||

| 16ビット | ||

| 32ビット | ||

| コアアーキテクチャ別 | ARM Cortex-M | |

| RISC-V | ||

| x86 | ||

| 独自/その他 | ||

| オンチップメモリタイプ別 | 組み込みフラッシュ | |

| FRAM | ||

| EEPROM/OTP | ||

| SRAMのみ(コードインRAM) | ||

| アプリケーション別 | 自動車 | |

| コンシューマーエレクトロニクスおよび家電 | ||

| 産業・工場自動化 | ||

| ヘルスケア | ||

| 航空宇宙・防衛 | ||

| データ通信およびクラウドインフラ | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までにマイクロコントローラー市場はどの程度の規模になるか?

予測では、市場は2031年にUSD 627億4,000万となり、2026年からCAGR 10.33%で成長するとされています。

どのマイクロコントローラービットクラスが最大の成長を示すか?

32ビットデバイスは、エッジAIおよびADAS処理への持続的な需要によりCAGR 8.76%で拡大しています。

なぜ南米が最速成長地域なのか?

自動車組み立てのニアショアリングと再生可能エネルギープロジェクトがマイクロコントローラー需要を押し上げ、2031年までにCAGR 10.22%を実現しています。

組み込みシステムにおけるRISC-V採用を推進するものは何か?

ロイヤルティフリーライセンスと政府の技術主権イニシアチブがRISC-Vマイクロコントローラーをつ CAGR 15.09%に押し上げています。

組み込み設計において最速成長のコネクティビティオプションはどれか?

Wi-Fi統合MCUは、Matter採用がスマートホーム製品全体で帯域幅ニーズを高めるにつれて、著しいCAGRで進展しています。

サプライヤーは高まるサイバーセキュリティ義務にどのように対応しているか?

ベンダーは、産業および自動車のコンプライアンス要件を満たすために、セキュアブート、ハードウェアキーストレージ、およびIEC 62443認定リファレンス設計を統合しています。

最終更新日: