MEMSベースIMU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.34 十億米ドル |

| 市場規模 (2031) | 2.28 十億米ドル |

| 成長率 (2026 - 2031) | 11.12% CAGR |

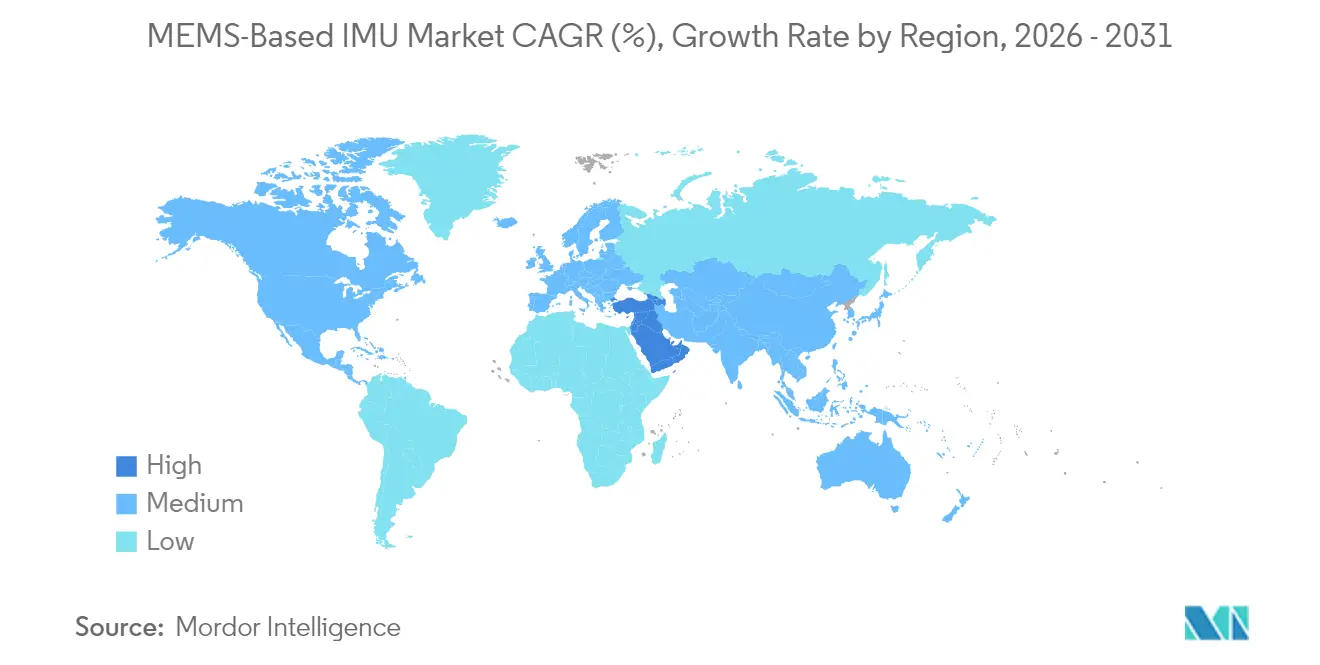

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMEMSベースIMU市場分析

MEMSベースIMU市場規模は、2025年の12億1,000万米ドルから2026年には13億4,000万米ドルへと成長し、2026年から2031年にかけて11.12%のCAGRで2031年までに22億8,000万米ドルに達すると予測されています。この拡大は、戦術グレードの性能を維持しながら部品表コストを削減するシリコンMEMS設計への光ファイバーおよびリングレーザージャイロスコープからの急速な移行を中心に展開されています。外科用ロボット、自律走行車、拡張現実デバイスにおける精密モーショントラッキングへの需要の高まりが顧客基盤を拡大している一方、スマートフォンのコモディティ化がコンシューマー層の利益率を圧迫しています。米国、欧州連合、韓国における政府の半導体刺激策がウェーハのリードタイムを短縮し、地域調達を促進しており、これにより完成品メーカーが製品更新サイクルを加速させることが可能となっています。競争圧力は依然として顕著であり、4社のコンシューマーグレードサプライヤーが出荷量の約60%を占めています。ただし、戦術および航法セグメントは分散した状態が続いており、輸出規制コンプライアンスと専用キャリブレーションが既存企業を保護しています。

主要レポートの要点

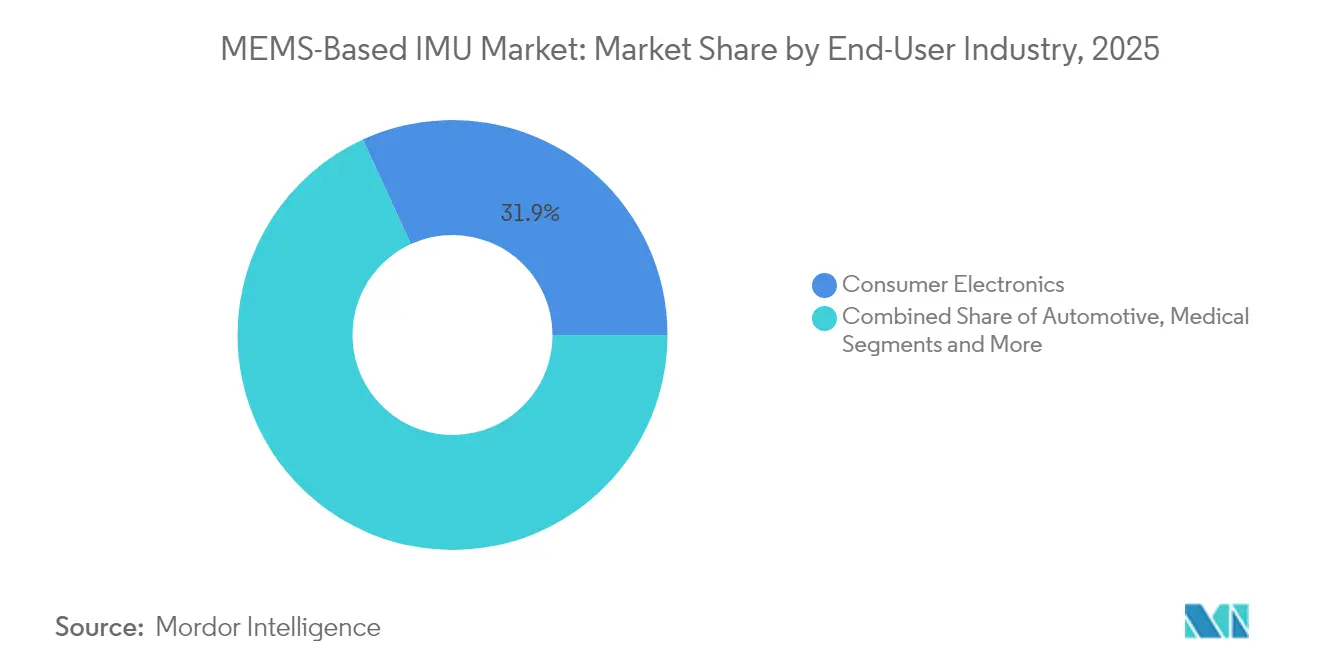

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年のMEMS慣性計測ユニット市場シェアの31.85%を維持し、医療機器は2031年にかけて12.43%のCAGRで成長すると予測されています。

- コンポーネント別では、統合6軸モジュールが2025年のMEMS慣性計測ユニット市場シェアの40.55%をリードし、統合9軸モジュールは2031年にかけて12.74%のCAGRで拡大すると予測されています。

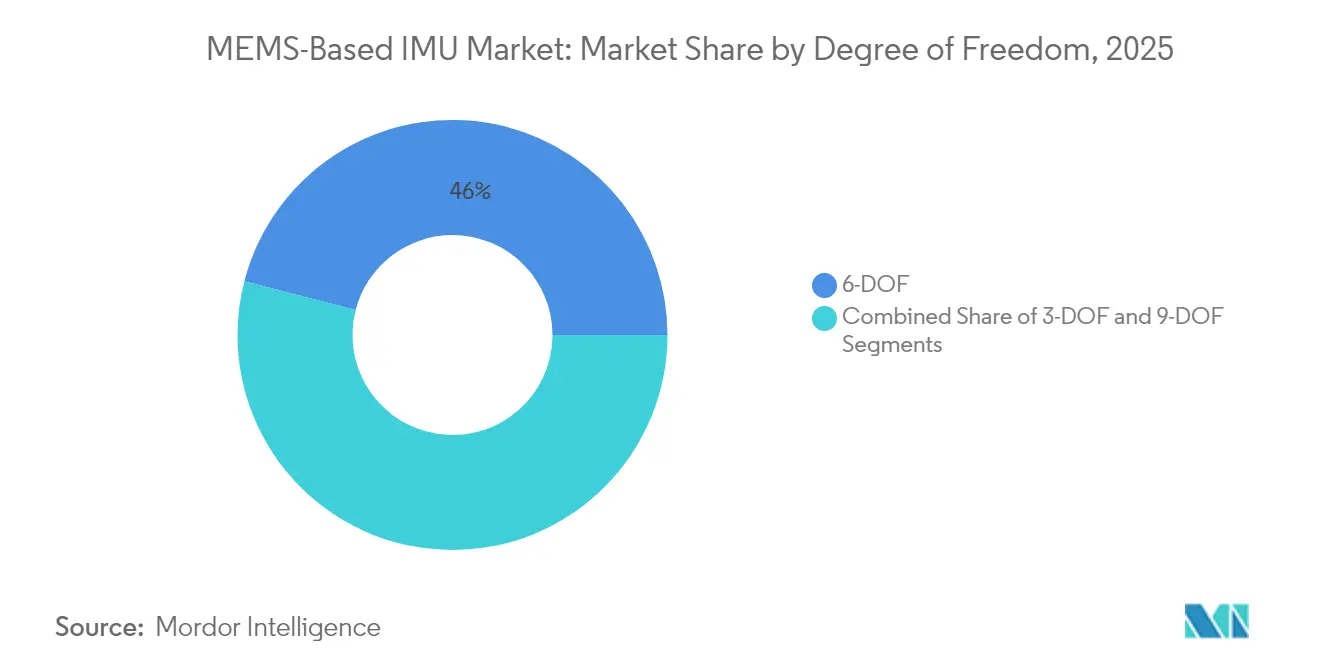

- 自由度別では、6-DOFデバイスが2025年のMEMS慣性計測ユニット市場シェアの45.98%を占め、9-DOFアーキテクチャは予測期間中に12.55%のCAGRで上昇する見込みです。

- プラットフォームグレード別では、コンシューマーグレードシステムが2025年のMEMS慣性計測ユニット市場シェアの47.72%を保持し、戦術グレードユニットは2031年にかけて最速の13.86%のCAGRが見込まれています。

- 地域別では、アジア太平洋が2025年のMEMS慣性計測ユニット市場シェアの44.10%を占め、中東は2031年にかけて11.75%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルMEMSベースIMU市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自律走行車の普及 | +2.1% | グローバル(北米、中国、ドイツ) | 中期(2~4年) |

| 9-DOFセンシングを搭載したコンシューマーウェアラブルの急増 | +1.8% | グローバル、アジア太平洋および北米主導 | 短期(2年以内) |

| 航法グレードMEMS IMUに対する防衛需要の増大 | +2.4% | 北米、中東、欧州、アジア太平洋 | 長期(4年以上) |

| IoT対応産業オートメーションの成長 | +1.6% | 欧州および北米、アジア太平洋へ拡大 | 中期(2~4年) |

| 航空宇宙キューブサットにおける小型化トレンド | +1.3% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 国内半導体サプライチェーンに対する政府資金援助 | +2.2% | 米国、欧州連合、韓国、日本、中国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自律走行車の普及

レベル2以上の自律走行プラットフォームを搭載する自動車メーカーは、トンネルや高密度市街地で衛星航法が低下した際の冗長性を確保するため、1台あたり6~12個のMEMS IMUを搭載しています。TeslaのHardware 4システムは、2024年にBosch SMI230 6軸ユニットをModel 3およびModel Yの生産ラインに採用し、IMUがコスト削減対象から安全上重要なコンポーネントへと移行したことを示しています。[1]Tesla、「投資家向け説明会2024年プレゼンテーション」、ir.tesla.com Waymoの第6世代ドライバースタックは、時間あたり5度未満の分解能を持つ戦術グレードジャイロスコープを規定しており、10分間のGPS遮断中でも車線維持を確保します。米国自動車技術者協会のJ3016レベル4定義は慣性センシングを必須のフォールバックとして確立し、中国は2024年に480万台のレベル2以上の車両を出荷し、各車両に少なくとも2つのIMUを搭載することで、900万台を大幅に上回る需要の下限を確立しました。

9-DOFセンシングを搭載したコンシューマーウェアラブルの急増

スマートウォッチは6軸トラッキングから9軸方位センシングへと移行しており、ユーザーはスマートフォンとの接続なしにターンバイターンナビゲーションを利用できるようになっています。SamsungのGalaxy Watch7は9-DOFスイートを使用して、運動中にタッチスクリーンを代替する手首ジェスチャーを認識します。OPPOのWatch XはTDK InvenSense ICM-20948をメインストリームスポーツウェアラブルに採用し、継続的なコンパス方位を実現しました。このアーキテクチャは部品表に0.80~1.20米ドルを追加しますが、プレミアム小売価格を支持しており、デュアル周波数GPSと9軸慣性センシングを組み合わせた799米ドルのApple Watch Ultraがその好例です。Withings ScanWatch 2などのFDA認可デバイスは、モーションセンサーと光電脈波計を組み合わせて心拍数信号のノイズをフィルタリングします。

航法グレードMEMS IMUに対する防衛需要の増大

防衛省はリングレーザージャイロスコープをMEMS設計に置き換え、精度を損なうことなくサイズ、重量、消費電力を削減しています。DARPAは72時間のGPS遮断ミッション向けに、時間あたり0.1度未満のIMUとチップスケール原子時計の組み合わせに資金を提供しました。Safran Federal Systemsは、時間あたり平方根0.05度未満の角度ランダムウォークを規定する4,700万米ドルの受注に基づき、米国海軍の次世代ジャマー向けに航法グレードMEMSユニットを供給します。イスラエルのRafaelは、Northrop Grumman LITEF IMUを使用してミサイル誘導重量を30%削減しながら、メートル規模の精度を維持しました。輸出規制は時間あたり0.01度未満の温度変化を持つデバイスに対して厳格化されており、調達期間は延長されますが、コンプライアンス対応サプライヤーの利益率は向上しています。

IoT対応産業オートメーションの成長

時間ベースのメンテナンスから状態ベースのサービスへと移行する工場では、ロボット関節や回転資産にIMUを統合しています。STMicroelectronicsのISM330BXは−40℃から+105℃に耐え、故障の3週間前に軸受の摩耗を検出します。TDKのSmartIndustrialファームウェアはオンチップで12種類の振動シグネチャを分類し、産業用イーサネット経由でアラートを送信することで、2024年の自動車組立における計画外ダウンタイムコスト(平均26万米ドル/時間)を削減します。Beckhoff AutomationはMurata傾斜計をクレーンブームの角度測定に組み込み、欧州機械指令の安全規則を満たす0.1度の分解能を実現しています。IMU対応モニタリング導入の回収期間は、2024年に24ヶ月から14ヶ月に短縮されました。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パッケージング誘発ドリフトとキャリブレーションコスト | -1.4% | グローバル、航空宇宙および医療分野で深刻 | 中期(2~4年) |

| 高性能IMUに対する輸出規制 | -1.1% | 北米および欧州の生産者、中東およびアジア太平洋の購入者 | 長期(4年以上) |

| 特殊MEMSウェーハの供給不足 | -0.9% | グローバル、アジア太平洋のファウンドリーネットワーク | 短期(2年以内) |

| マルチセンサーフュージョンにおけるアルゴリズムの複雑性 | -0.7% | グローバル、特に自動車およびコンシューマーセクター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パッケージング誘発ドリフトとキャリブレーションコスト

シリコンダイとセラミックパッケージ間の熱不整合応力により、−40℃から+85℃の温度範囲にわたって加速度計バイアスが10~50ミリグラビティシフトし、ユニットあたり2~8米ドルを追加する多点キャリブレーションが必要となります。IEEEセンサーズジャーナルは、熱膨張係数の差異による15 MPaの応力を定量化し、動作時間あたりキロメートル規模の航法ドリフトをもたらすことを示しました。[2]IEEEセンサーズジャーナル、「MEMSデバイスにおけるパッケージング誘発応力」、ieeexplore.ieee.org Analog DevicesはADIS16577に8つのオンチップ温度センサーを搭載して対応しましたが、ダイ面積は18%増加しました。自動車向けISO 26262 ASIL-D認定は現在1,000回の熱サイクルを要求し、テスト期間を14ヶ月に延長して参入障壁を高めています。キャリブレーションスタンドは1台あたり40万米ドルのコストがかかり、90日ごとにNIST再キャリブレーションが必要なため、資本力のあるベンダーのみが参加できます。

高性能IMUに対する輸出規制

時間あたり0.01度未満のデバイスはITARカテゴリーXIIに該当し、6~12ヶ月のライセンス遅延が生じ、28カ国への出荷が禁止されます。米国商務省産業安全保障局は2024年にEARカテゴリー7A103を拡大してより高速な加速度計を含め、サプライヤーに性能ティア別の生産分離を義務付けました。Honeywellは2024年にコンプライアンスに2,300万米ドル(航空宇宙セグメント収益の4.2%)を費やしました。ワッセナー協定はMEMSジャイロスコープを軍需品リストに追加し、中東の購入者に対して平均8ヶ月の契約遅延を引き起こしています。Northrop Grummanは、IMUバックログの18%がライセンスの不確実性に直面していると示し、生産能力計画を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:医療機器がコンシューマーエレクトロニクスを上回る

医療機器は2031年にかけて12.43%のCAGR成長率で他のすべてのセクターを上回ると予測されています。この急増は、特に外科用ロボットおよび歩行分析モニターにおける精密精度への需要の増大によって主に牽引されています。一方、2025年の収益の31.85%を占めたコンシューマーエレクトロニクスは、スマートフォンとスマートウォッチに牽引された堅調な販売を記録しました。ただし、このセグメントはハンドセットの利益率が圧迫されるにつれて減速を経験しています。

2024年、外科用ロボットの先駆者であるStrykerのMako SmartRoboticsは、米国の膝関節置換市場で38%の圧倒的なシェアを獲得しました。これは、ハンドヘルドカッターに6軸IMUを組み込み、0.5度の精度を実現することで達成されました。一方、MedtronicのHugoシステムは戦術グレードジャイロを搭載して呼吸運動を相殺し、腹腔鏡手術における組織損傷を22%削減しました。自動車セクターはレベル2車両1台あたり2~4個のIMUを統合し、電子安定制御を強化しています。ただし、サプライヤーの統合により成長は10.55%のCAGRに抑制されています。航空宇宙・防衛分野では、MEMSがドローンや小型ミサイルにおけるリングレーザージャイロスコープの代替として定着しています。一方、産業機械はIMUを予知保全に活用し、回収期間の短縮をもたらしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:センサーフュージョン需要で9軸モジュールが台頭

統合6軸モジュールが収益の景観を支配し、2025年に40.55%の相当なシェアを獲得しました。一方、統合9軸デバイスは急速な上昇を見せており、12.74%の顕著なCAGRを誇っています。この急増は、外部磁力計を必要とせずに方位情報を求める拡張現実ヘッドセットとドローンの需要増大によって主に牽引されています。

BoschのBMI323は、2.5 mm × 3.0 mmのコンパクトなサイズで、連続使用時わずか1.8 mAで動作し、イヤバッドの空間オーディオニーズに対応しています。一方、STMicroelectronicsのLSM6DSV16Xは、9軸センサーとオンチップ機械学習コアを組み合わせ、16の決定木を実行できる点で際立っています。このイノベーションはシステム消費電力を40%削減します。スタンドアロン加速度計は100 Gレンジが最重要となるエアバッグ衝突検知に不可欠であり、ディスクリートジャイロは光学式手ぶれ補正に必須です。特に、磁力計はコンボモジュールへの移行が進んでいますが、1度未満の方位精度を要求する産業用コンパスでは依然としてニッチな需要があります。

自由度別:9-DOFアーキテクチャが加速

6-DOF設計が2025年の収益の45.98%を占めました。一方、9-DOFレイアウトは12.55%のCAGRで急増しています。この成長は、衛星支援に依存せずに精密な方位を求めるARおよび屋内ナビゲーションの需要によって牽引されています。

市場の主要プレーヤーであるTDK InvenSenseのICM-20948は、Samsung Galaxy Watch7やOPPO Watch Xなどのフラッグシップデバイスに搭載されています。この統合により、スマートフォンのGPSに依存せずにフィットネストラッキングが可能となります。これらのウォッチのプレミアム価格設定は部品表コストの上昇によって正当化されており、799米ドルのApple Watch Ultraがその好例です。3軸加速度計は産業用振動アプリケーションで主流ですが、こちらも大幅な成長を見せています。これは主に、ボード面積の大幅な節約をもたらす統合モジュールへの設計者の選好によるものです。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

プラットフォームグレード別:戦術ティアが防衛シェアを獲得

コンシューマーグレードユニットが2025年の収益の47.72%という相当なシェアを占め、15億台以上のスマートフォンとウェアラブルの販売によって牽引されました。一方、戦術グレードモジュールは13.86%の堅調なCAGRで急増し、軍隊が従来のリングレーザージャイロスコープから離れてMEMSへと移行しています。

Analog Devicesは、ADIS16577を競争力のある450米ドルで価格設定することで市場に波紋を広げました。この動きは光ファイバー競合他社を40%大幅に下回るだけでなく、ドローンオートパイロットの重要な要件であるモジュールが時間あたり2度の安定性基準を満たすことを確保しました。−40℃から+105℃の温度範囲で動作可能な産業グレードセンサーは、工場ロボットや鉄道検査システムに使用されており、15~40米ドルのプレミアムを正当化します。ただし、航法グレードユニットは主に民間航空および戦略的プラットフォームで使用されるため制限があります。この制限は、厳格な輸出規制と時間あたり0.01度未満のバイアス安定性という厳しい基準を満たす必要性から生じています。

地域分析

アジア太平洋は2025年の収益の44.10%をリードし、中国の1,430億米ドルの集積回路基金と量産MEMSファウンドリー能力における日本の優位性に支えられています。中国のSMICおよびHuahongへの補助金は海外ファブへの依存を削減し、日本のリーダーであるTDKとMurataはリードタイムを8週間に圧縮する垂直統合チェーンを通じてコンシューマー出荷の35%を獲得しました。韓国の622兆ウォン(4,500億米ドル)の半導体ロードマップは、2027年までにSamsungのSystem LSI MEMS能力を40%向上させます。台湾のTSMCはBosch、STMicroelectronics、Analog Devicesに8インチファウンドリースロットを提供していますが、地政学的リスクが顧客の多様化を促進しています。

北米と欧州は合わせて2025年の収益の約37.60%を占め、航空宇宙、防衛、高級自動車セクターからの需要によって牽引されました。米国のCHIPSおよび科学法は製造インセンティブに390億米ドルを充当し、GlobalFoundriesはニューヨーク州マルタの生産を自動車グレードIMU向けに25%拡大しています。ドイツは半導体施設に100億ユーロを提供し、BoschがドレスデンのMEMSラインを30%拡大することを可能にしています。フランスのクロール先進パッケージング合弁事業は、ウェアラブルおよび医療クライアント向けにモジュールのフットプリントを40%削減します。英国の化合物半導体アプリケーションカタパルトは、タービンエンジン向け窒化ガリウムMEMSジャイロに1億5,000万ポンド(1億9,000万米ドル)を投入しています。

中東は防衛近代化とスマートシティプログラムが地域コンテンツをますます重視するにつれて、2031年にかけて最速の11.75%のCAGRを記録すると予測されています。サウジアラビアのSAMIはThalesとの合弁事業を構築し、2028年までに60%の国産戦術グレード生産を達成することを目指しています。アラブ首長国連邦のEDGEグループはSensonorの40%を取得し、国産ドローン向けのジャイロ知的財産を確保しました。イスラエルのRafaelはLITEF IMUをSpikeミサイルに統合して重量を削減し、トルコのASELSANはKAAN戦闘機向けの航法グレードMEMSユニットを開発しましたが、9ヶ月の輸出ライセンス遅延に直面しています。アフリカと南米はそれぞれ5%未満のシェアを保持しており、製造能力が限られ、モジュールはリードタイムが長い輸入品に依存しています。

競争環境

MEMSベース慣性計測ユニット市場は、主要プレーヤー間で中程度の集中度を示しています。Bosch Sensortec、STMicroelectronics、TDK InvenSense、Murataはコンシューマー出荷において強固な地位を確立しています。同一拠点のファブと組立ラインは、迅速な8週間の納期を実現するだけでなく、顧客の在庫コストを大幅に削減します。

一方、航空宇宙・防衛セクターでは、HoneywellとNorthrop Grummanが数十年にわたるプラットフォーム認定を活用しています。その優位性の証として、F-35ミッションコンピューターにはHoneywellのHG1120という特定の部品番号が指定されており、次の機体更新まで固定されています。さらに市場を揺るがしているのは、Analog Devicesが450米ドルのADIS16577を発売し、戦術価格を破壊して競合他社に更新の加速と保証の延長を迫り、営業利益率を最大300ベーシスポイント圧迫したことです。[3]Analog Devices、「投資家向け情報」、analog.com

既存プレーヤーが支配する一方で、特に医療ロボットと屋内測位において新たな機会が豊富に存在します。ここでは、センサーフュージョンの複雑性と規制上の経路がコンシューマー既存企業にとって課題となっています。MovellaのXsensユニットはモーションキャプチャー収益の28%という顕著なシェアを獲得しており、磁力計キャリブレーションなしでも1度の方位精度を維持する9軸IMUと独自のフュージョンアルゴリズムの組み合わせによるものです。VectorNavは革新的な6,000メートル耐圧ハウジングにより、自律型水中ビークルで存在感を示しています。一方、ACEINNAやSBG Systemsなどの挑戦者ブランドは、オープンソースライブラリを活用して統合コストを半減させ、ロボティクスのスタートアップを引き付けています。特に、温度補償パッケージングに関する特許出願は2024年に34%急増し、Analog Devices、STMicroelectronics、Boschなどの業界大手がその先頭に立っています。この増加は、コストのかかるキャリブレーションに頼ることなくドリフト問題に対処するための競争激化を示しています。

MEMSベースIMU産業リーダー

Robert Bosch GmbH(Bosch Sensortec GmbH)

TDK Corporation

Analog Devices Inc.

STMicroelectronics N.V.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Analog Devicesは、ADIS16545およびADIS16547という2つの最先端6自由度(6 DoF)慣性計測ユニット(IMU)を発表しました。これらのユニットは戦術グレードの性能を提供するよう設計されており、従来光ファイバージャイロに依存していたアプリケーションの代替として機能します。

- 2025年9月:Safran Electronics & Defenseは最新のICONYX HPを発表し、高度な戦術慣性計測ユニット(IMU)として新たな基準を確立しました。この最先端デバイスは、最も厳格な誘導・制御要求に対応する比類のない性能、耐久性、適応性を約束します。

- 2025年6月:HoneywellはHG3900慣性計測ユニット(IMU)を導入することでナビゲーション製品ラインを強化しました。このコンパクトで軽量かつエネルギー効率の高いデバイスは戦術グレードの能力を誇り、より大型の準航法グレードIMUに匹敵する精度と信頼性を提供します。

- 2025年4月:ThalesはTopAxyz製品ラインに画期的な慣性計測ユニット(IMU)を発表し、MEMS技術を活用してナビゲーションソリューションに革命をもたらしました。Thalesは大量生産向けに設計された新ユニットを発表し、最上位のTopAxyz IMUに匹敵する性能をより小型・軽量・省エネルギーな設計で実現しました。

グローバルMEMSベースIMU市場レポートの範囲

MEMS慣性計測ユニット(IMU)は、コンパクトでコスト効率の高いマイクロ電気機械システム(MEMS)技術を活用しています。線形運動用の加速度計と回転速度用のジャイロスコープを統合し、方向センシング用の磁力計と組み合わせることで、これらのデバイスはモーションと方位を監視します。この機能により、スマートフォンからロケットまで多様なアプリケーションにわたるナビゲーション、安定化、モーションセンシングが実現します。

グローバルMEMSベース慣性計測ユニット市場レポートは、エンドユーザー産業(コンシューマーエレクトロニクス、自動車、医療、航空宇宙・防衛、産業機械、その他のエンドユーザー産業)、コンポーネント(加速度計、ジャイロスコープ、磁力計、統合6軸モジュール、統合9軸モジュール)、自由度(3-DOF、6-DOF、9-DOF)、プラットフォームグレード(コンシューマーグレード、産業グレード、戦術グレード、航法グレード)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| コンシューマーエレクトロニクス |

| 自動車 |

| 医療 |

| 航空宇宙・防衛 |

| 産業機械 |

| その他のエンドユーザー産業 |

| 加速度計 |

| ジャイロスコープ |

| 磁力計 |

| 統合6軸モジュール |

| 統合9軸モジュール |

| 3-DOF |

| 6-DOF |

| 9-DOF |

| コンシューマーグレード |

| 産業グレード |

| 戦術グレード |

| 航法グレード |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| 医療 | |||

| 航空宇宙・防衛 | |||

| 産業機械 | |||

| その他のエンドユーザー産業 | |||

| コンポーネント別 | 加速度計 | ||

| ジャイロスコープ | |||

| 磁力計 | |||

| 統合6軸モジュール | |||

| 統合9軸モジュール | |||

| 自由度別 | 3-DOF | ||

| 6-DOF | |||

| 9-DOF | |||

| プラットフォームグレード別 | コンシューマーグレード | ||

| 産業グレード | |||

| 戦術グレード | |||

| 航法グレード | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のMEMSベース慣性計測ユニット市場の規模はどのくらいですか?

市場規模は2026年に13億4,000万米ドルであり、2031年までに22億8,000万米ドルに達すると予測されています。

2031年にかけて最も急成長しているセグメントはどれですか?

医療機器が12.43%のCAGRでリードしており、外科用ロボットと患者モニターにおける精密モーショントラッキングへの需要を反映しています。

現在最も多くの収益をもたらしている地域はどこですか?

アジア太平洋がグローバル収益の44.10%を提供しており、強力なコンシューマーエレクトロニクスサプライチェーンと国家半導体プログラムに支えられています。

9軸モジュールが人気を集めている理由は何ですか?

加速度計、ジャイロスコープ、磁力計を1つのパッケージに組み合わせることで、外部センサーなしに絶対方位を実現し、AR、ドローン、スマートウォッチをサポートします。

高性能IMU成長の主な制約要因は何ですか?

時間あたり0.01度未満のバイアス安定性を持つデバイスに対する輸出規制が販売サイクルを最大1年延長し、顧客プールを制限しています。

防衛アプリケーションにおける主要な既存企業は誰ですか?

HoneywellとNorthrop Grummanが長期的なプラットフォームポジションを維持しており、Analog DevicesはADIS16577戦術グレードユニットで価格規範に挑戦しています。

最終更新日: