高密度ポリエチレン(HDPE)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

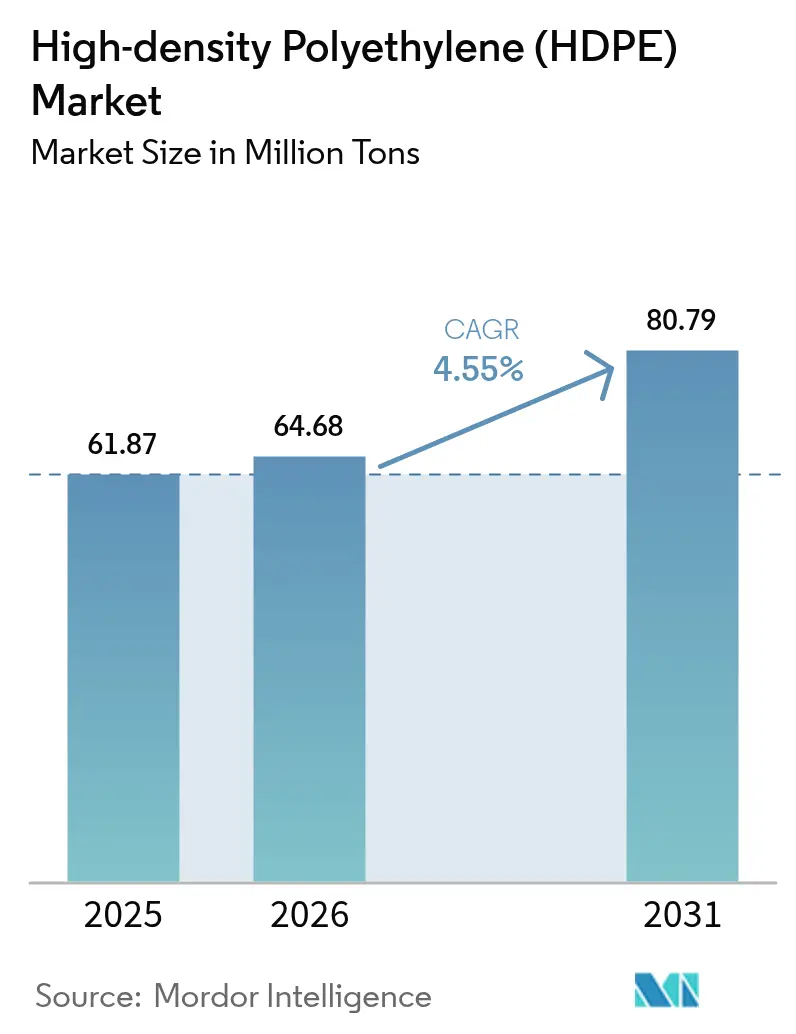

| 市場取引高 (2026) | 64.68 百万トン |

| 市場取引高 (2031) | 80.79 百万トン |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高密度ポリエチレン(HDPE)市場分析

高密度ポリエチレン(HDPE)市場規模は、2025年の6,187万トンから2026年には6,468万トンへと成長し、2026年から2031年にかけて4.55%のCAGRで2031年までに8,079万トンに達すると予測されています。強固なインフラ投資、化学的リサイクルサプライチェーンの拡大、水素対応パイプシステムの採用拡大がこの軌跡を支えており、素材固有の耐久性、耐薬品性、リサイクル可能性が最終ユーザーの高密度ポリエチレンソリューションへのコミットメントを維持しています。インドおよびASEAN全域での公共住宅プログラムの加速、eコマース流通における食品グレードのブロー成形の拡大、低炭素ガスグリッド向けPE-100-RCパイプネットワークの展開が、HDPE市場のアドレサブル需要を総合的に拡大しています。混合廃棄物流を処女グレードのリサイクルHDPEに転換する化学的リサイクル業者は、供給安全性を強化し、原料価格の変動を緩和し、循環経済の要請を強化しています。競争は中程度の分散状態が続いていますが、クラッカー能力と先進的リサイクルを組み合わせた垂直統合型生産者がコストおよびサステナビリティ面での優位性を維持しています。

レポートの主要ポイント

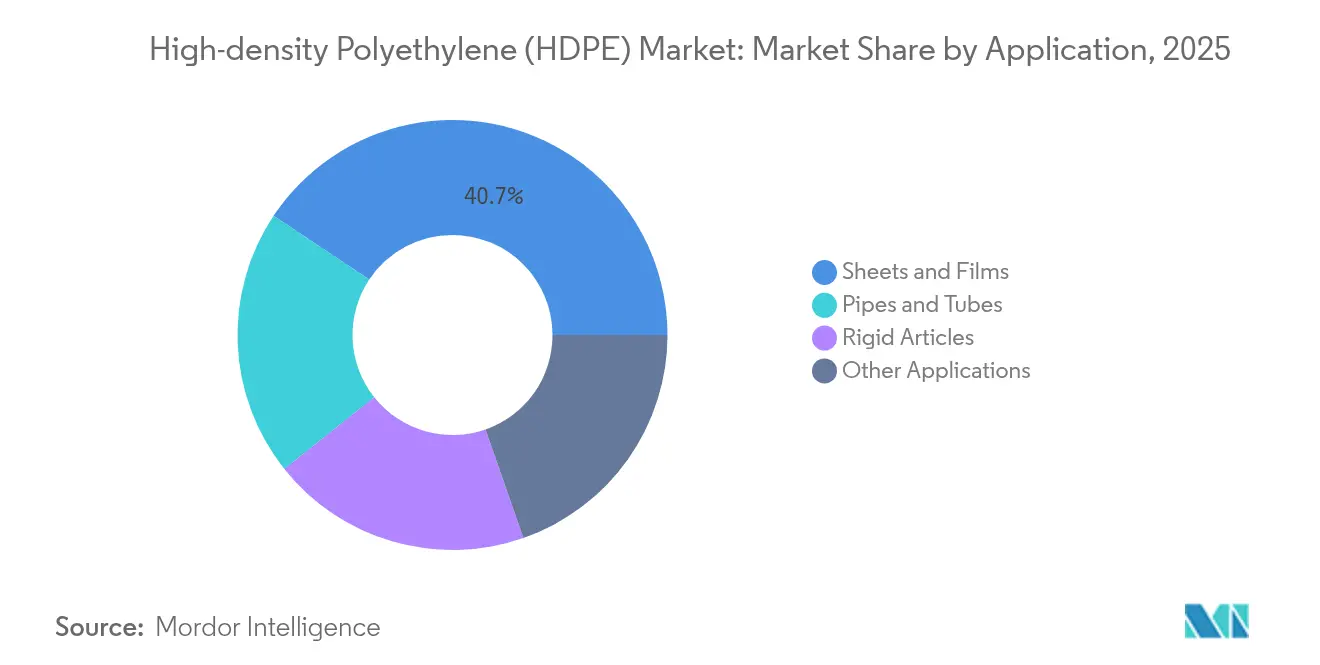

- 用途別では、シートおよびフィルムが2025年のHDPE市場シェアの40.65%を占め、パイプおよびチューブが2031年にかけて最速の6.07%のCAGRを記録しました。

- 樹脂グレード別では、PE-80が2025年のHDPE市場規模の67.20%を占め、超高分子量HDPEが2031年にかけて9.10%のCAGRで進展しています。

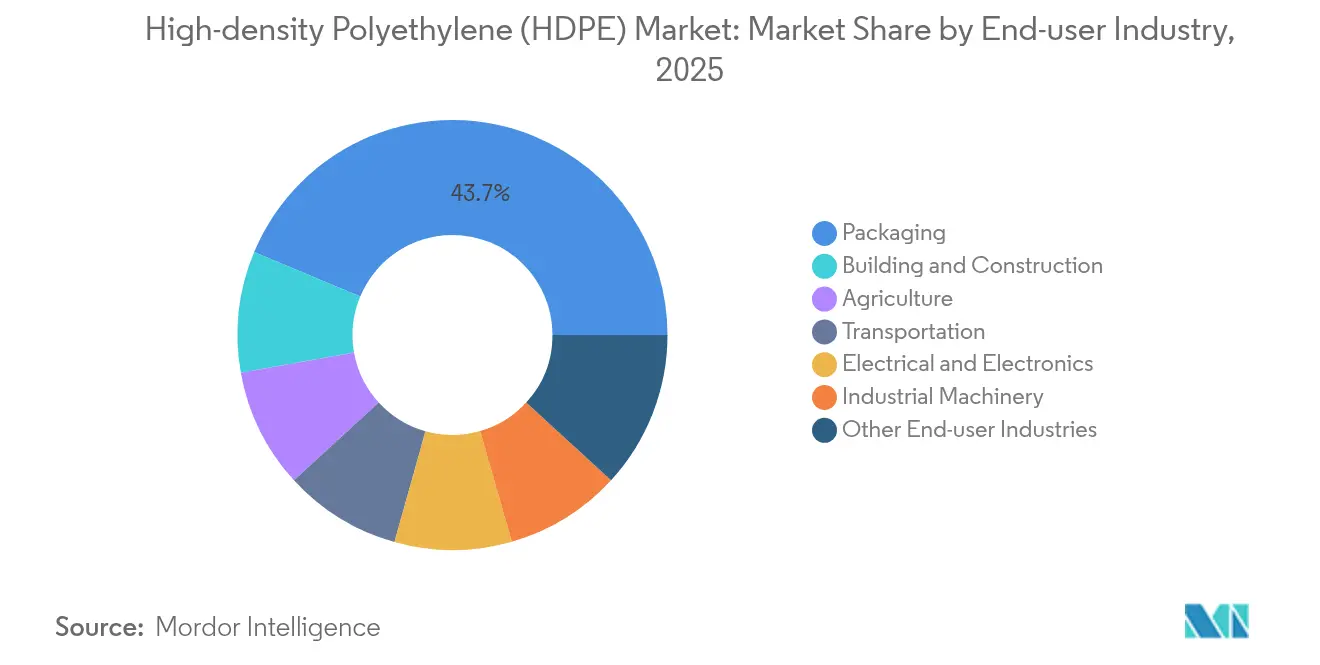

- 最終ユーザー産業別では、包装が2025年のHDPE市場規模の43.70%を占め、建築・建設が2031年にかけて5.41%のCAGRで拡大しています。

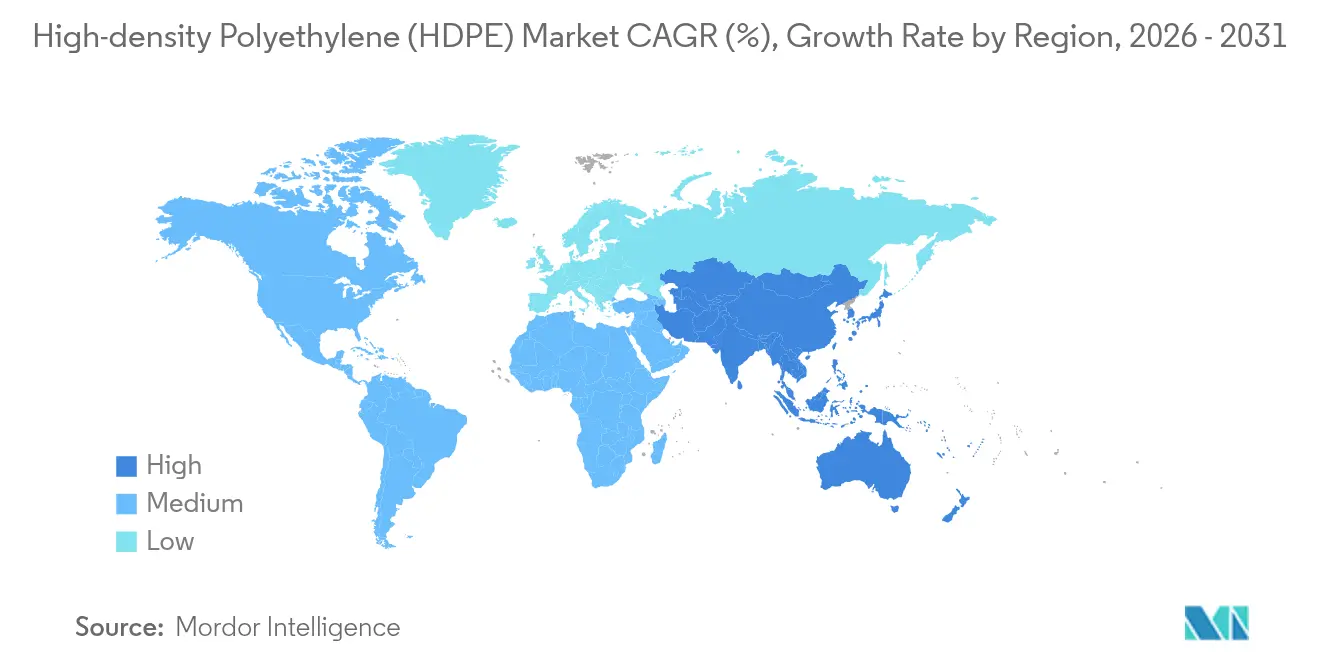

- アジア太平洋地域が2025年のHDPE市場シェアの42.30%をリードし、2031年にかけて5.55%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル高密度ポリエチレン(HDPE)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水インフラ改修プログラムにおける加圧・非加圧プラスチックパイプの需要増加 | +1.2% | ASEANおよびインドが中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 新興eコマースチャネルにおける食品グレードのブロー成形包装の拡大 | +0.9% | グローバル、アジア太平洋に集中 | 短期(2年以内) |

| ASEANおよびインド全域での持続的な公共住宅・大型インフラ投資 | +1.0% | ASEANおよびインド、南アジアへの二次的影響 | 長期(4年以上) |

| PE-100-RCパイプを必要とする水素対応ガスグリッドの展開 | +0.7% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 混合廃棄物流を処女グレードのリサイクルHDPEに転換する化学的リサイクル工場 | +0.6% | 北米および欧州、アジアでのパイロットプロジェクト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

水インフラ改修プログラムにおける加圧・非加圧プラスチックパイプの需要増加

水道網の近代化プロジェクトでは、HDPEパイプが優先されています。これは、100年の耐用年数と、土木工事コストを30〜40%削減する非開削工法への対応能力を兼ね備えているためです。米国土木学会は、老朽化した配水管に対するHDPEの耐腐食性を強調しています[1]米国土木学会、「HDPEと老朽化する水管理インフラ」、asce.org。インドの2024年の処女ポリエチレンに関する品質基準の義務化は、重要な水道用途における素材の完全性を強化しています。プロジェクト設計者は、地盤の動きに対応できる柔軟性を持つHDPEを好み、漏水リスクを低減しています。複数の5カ年計画にまたがる公共部門の資金調達サイクルが安定したパイプ需要量を保証し、HDPE市場の予測可能な成長を確保しています。非開削工法の統合により、HDPEはコンクリートや球状黒鉛鋳鉄管に対して総設置コストの低減という点でさらに差別化されています。

新興eコマースチャネルにおける食品グレードのブロー成形包装の拡大

急速なeコマースの普及により、複雑な物流に耐えながら食品品質を保護できる包装が求められています。食品グレードのHDPEコンテナは厳格な移行試験に合格し、FDA認可を取得しており、乳製品、調味料、常温保存飲料のデフォルト選択肢となっています。2025年3月に施行された欧州連合の規制は、食品接触プラスチックに広範なトレーサビリティを要求していますが、これはHDPEメーカーがすでに満たしている基準です[2]Foresight、「EUが食品接触プラスチック材料に関するより厳格な規制を導入」、useforesight.io。薄肉ブロー成形による軽量化は樹脂使用量を削減し、企業の排出目標に合致し、需要を持続させることで、HDPE市場の回復力を強化しています。

ASEANおよびインド全域での持続的な公共住宅・大型インフラ投資

ASEANおよびインドにおける政府支援のインフラパイプラインは、HDPEジオメンブレン、ケーブル管路、排水システムへの複数年にわたる需要を確保しています。HDPEの耐震性能は、地質活動が活発な地域での都市鉄道、沿岸防護、埋立地キャッピングプロジェクトに不可欠なものとしています。官民パートナーシップモデルが資金の継続性を保証し、HDPEサプライヤーを周期的な住宅建設の落ち込みから保護しています。漏れのない継手、化学的不活性、長寿命を重視する技術仕様が、建設インフラにおけるHDPE市場の浸透を強化しています。

PE-100-RCパイプを必要とする水素対応ガスグリッドの展開

水素輸送は透過性および応力亀裂の課題をもたらしますが、PE-100-RCパイプはこれらに対応するよう設計されており、HDPE市場内でのプレミアム価格設定を可能にしています。GASCADEの400kmパイプライン転換は、欧州の2030年水素生産目標に先立って商業的実現可能性を実証しています。認定サプライヤーの限定と厳格な認証ハードルが、主要HDPEメーカーが高いマージンを獲得できる防御可能なニッチを生み出しています。アジア太平洋全域での将来的な展開は、HDPE市場の数量ポテンシャルを拡大し、長期的な成長見通しを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチック規制と課税の強化 | -0.8% | 欧州および北米、グローバルに拡大 | 短期(2年以内) |

| 原油連動エチレン原料価格の変動 | -0.6% | グローバル、輸入依存地域で特に深刻 | 短期(2年以内) |

| 消費者向け硬質包装におけるPPランダムコポリマーへの素材転換の加速 | -0.4% | グローバル、食品・飲料包装に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック規制と課税の強化

厳格化する包装規制が欧州および北米の一部で使い捨てHDPE製品の需要を圧迫しています。しかし、HDPEのリサイクル可能性は多用途用途における政策リスクを軽減しており、確立された回収ストリームが機械的リサイクル経路を持たない多層フィルムに対する魅力を維持しています。コンバーターは重量閾値内に収まるようにクロージャーおよびディスペンシングシステムを再設計しており、数量損失を限定しています。その結果、規制はHDPE市場の成長を抑制しますが、逆転させるには至りません。

原油連動エチレン原料価格の変動

エチレンコストは通常HDPEのキャッシュコスト曲線の60〜70%を占め、生産者を原料価格の変動にさらしています。2025年に課されたポリエチレンおよび原料輸入への10〜15%の関税は、米国のコンバーターのコスト上昇を複合的に悪化させています。自社クラッカーを持つ統合型生産者は高い稼働率を維持する一方、マーチャント生産者は操業を縮小し、マージンが逼迫する四半期にはHDPE市場の供給成長を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:フィルムが数量を牽引、パイプが成長を加速

シートおよびフィルムは2025年のHDPE市場シェアの40.65%を占め、安定した包装需要と下流コンバーターのインフレーションフィルムプロセスへの習熟に支えられています。持続可能な包装目標が、混合ポリマーよりもHDPEを優先するモノマテリアルフィルム設計を促進しています。

パイプおよびチューブは、HDPE市場規模の中では小さなシェアながら、水インフラ改修、水素対応ガスグリッド、非開削更新を背景に、2026〜2031年にかけて最も急峻な6.07%のCAGRを記録しました。漏水損失ペナルティの増加が、均質な融着継手と100年の耐用年数を持つHDPEパイプへの公益事業者の転換を促しています。工業用フィルム、ジオメンブレン、キャリアバッグがポートフォリオを補完し、建設投資が軟化した際にも基本的な樹脂需要を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

樹脂グレード別:PE-80が支配、超高分子量HDPEが加速

PE-80は2025年に67.20%のシェアを維持し、地方自治体の水道・ガス管に理想的な8〜10MPaの静水圧耐性とコストのバランスを取っています。PE-100グレードは、より高い圧力定格や薄肉設計がシステム容量を向上させる場合に、従来のPE-80の置き換えを続けています。超高分子量HDPEは、極端な耐摩耗性と耐衝撃性を要求する整形外科用インプラント、バッテリーセパレーター、防弾インサートに牽引され、急速な9.10%のCAGR見通しを示しています。CelaneseのGURパウダーは加工の自由度を広げ、PFAS不含要件を満たす圧縮成形インプラントコンポーネントの製造を可能にしています。

PE-100-RC仕様は低炭素ガスグリッドの将来性を確保することを目的としており、このグレードの強化された耐応力亀裂性と遅亀裂進展性能が水素パイプラインの安全試験を支え、コモディティグレードに対する価格プレミアムをもたらしています。施設の定期修繕が過酸化エステル触媒と先進的バイモーダル反応器を統合するにつれ、高圧グレードの生産量が増加し、HDPE市場への影響力が深まっています。

最終ユーザー産業別:包装がリード、建設が加速

包装は2025年のHDPE市場規模の43.70%を占め、食品接触コンプライアンス、落下衝撃耐性、広範なコンバーターインフラに支えられています。軽量なモノマテリアル形式が賞味期限を延長し、輸送排出量を削減することで、HDPEの包装における優位性を持続させています。建築・建設の数量は、政府が公共住宅、大型鉄道、沿岸防護にCAPEXを投入するにつれ、2031年にかけて5.41%のCAGRで成長しています。HDPEジオメンブレンは埋立地キャッピングでの浸透を防止し、管路パイプとケーブルシースが地下インフラを保護しています。

農業分野では、HDPEの点滴灌漑ラテラルが水使用量を40〜60%削減し、水不足地域での安定した樹脂需要を促進しています。輸送分野では、燃料タンクやルーフラックへの使用が密度低減と耐腐食性の恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年のHDPE市場シェアの42.30%を支配し、中国の下流フィルム輸出とインドのインフラブームに牽引されて2031年にかけて5.55%のCAGRを記録すると予測されています。同地域の統合型生産者は、石炭からオレフィンへの転換とナフサクラッカーの柔軟性から恩恵を受け、エチレン価格の変動を緩衝しています。しかし、供給過剰期には地域マージンが圧縮され、在庫バランスを取るための定期メンテナンスが促されています。

北米のHDPE市場は、エタン優位の原料と循環樹脂の利用可能性を高める化学的リサイクル投資の波から恩恵を受けています。成長率はアジア太平洋より低いものの、付加価値の高いパイプ、フィルム、医療グレードの需要が利益プールを維持しています。

欧州は政策主導型であり、水素ネットワーク構築がHDPEをPE-100-RCパイププロジェクトとリサイクル原料を確保する化学的リサイクルアライアンスに誘導しています。使い捨てプラスチック規制が薄肉硬質包装の数量を抑制していますが、高いリサイクル可能性がHDPEを多用途の返却可能クレートや化学ドラムに確固として位置づけています。

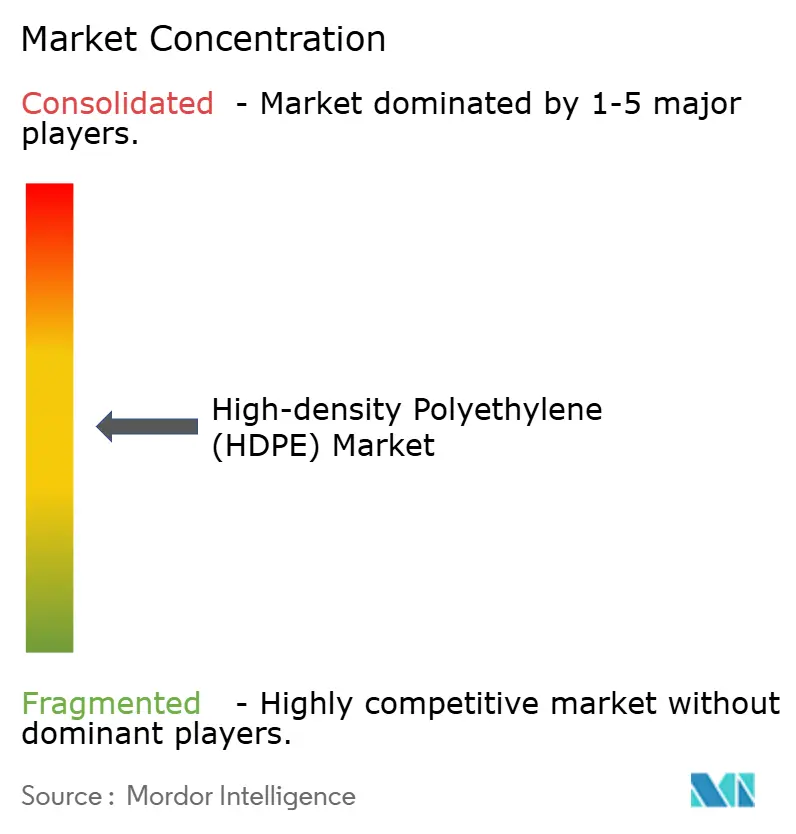

競合環境

HDPE市場は中程度に分散していますが、統合に向けて傾いています。戦略的差別化はますます循環経済能力を中心に展開されています。LyondellBasell、SABIC、Dowはクラッカー能力と独自触媒システムを組み合わせて数量とマージンのリーダーシップを獲得しています。新興プレーヤーは専門ニッチを探索しています。したがって、競争の激しさは統合コストポジション、リサイクル原料へのアクセス、最終用途認証要求への対応の俊敏性に依存しており、これらすべての要因がHDPE市場の中期的構造を形成しています。

高密度ポリエチレン(HDPE)業界リーダー

Dow

Exxon Mobil Corporation

INEOS

SABIC

LyondellBasell Industries Holdings B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:LyondellBasell Industries Holdings B.V.は、Indian Oil Corporation Ltd.がインドのパラディップにある500ktaのHDPEプラントにHostalen ACPテクノロジーを選定したと発表しました。

- 2024年11月:BASFは新しいHDPEブランドであるEasiplasを発売し、湛江バーブントHDPE施設での建設マイルストーンを報告しました。

グローバル高密度ポリエチレン(HDPE)市場レポートの調査範囲

高密度ポリエチレン(HDPE)は熱可塑性ポリマーであり、主に石油化学原料から誘導されるポリマーの一種です。高密度ポリエチレンは、引張強度、耐湿性、耐薬品性、低コストなどの優れた特性を持ち、様々な最終ユーザー産業に理想的です。グローバル高密度ポリエチレン市場は、用途、最終ユーザー産業、地域別にセグメント化されています。用途別では、パイプおよびチューブ、硬質製品、シートおよびフィルム、その他の用途にセグメント化されています。最終ユーザー産業別では、包装、輸送、電気・電子、建築・建設、農業、産業・機械、その他の最終ユーザー産業にセグメント化されています。本レポートは、地域内15カ国における高密度ポリエチレン(HDPE)市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は、数量(百万トン)を基準に行われています。

| パイプおよびチューブ |

| シートおよびフィルム |

| 硬質製品 |

| その他の用途 |

| PE-80 |

| PE-100 |

| PE-100-RC |

| 超高分子量HDPE |

| 包装 |

| 建築・建設 |

| 農業 |

| 輸送 |

| 電気・電子 |

| 産業機械 |

| その他の最終ユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | パイプおよびチューブ | |

| シートおよびフィルム | ||

| 硬質製品 | ||

| その他の用途 | ||

| 樹脂グレード別 | PE-80 | |

| PE-100 | ||

| PE-100-RC | ||

| 超高分子量HDPE | ||

| 最終ユーザー産業別 | 包装 | |

| 建築・建設 | ||

| 農業 | ||

| 輸送 | ||

| 電気・電子 | ||

| 産業機械 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

高密度ポリエチレン(HDPE)市場の現在の規模と成長見通しは?

高密度ポリエチレン(HDPE)市場規模は2026年に6,468万トンに達し、4.55%のCAGRを反映して2031年までに8,079万トンに達すると予測されています。

どの用途セグメントが最大のHDPE需要を牽引していますか?

シートおよびフィルムが支配的であり、持続的な包装需要により2025年の数量の40.65%を占めています。

パイプおよびチューブセグメントが最も速く成長している理由は何ですか?

インフラ改修、水素対応ガスグリッド、非開削工法の優位性が、パイプおよびチューブを2031年にかけて6.07%のCAGRに押し上げています。

HDPE市場をリードしている地域はどこですか?

アジア太平洋地域が2025年の数量の42.30%を占め、製造規模とインフラ投資に支えられて5.55%のCAGRで前進しています。

使い捨てプラスチック規制はHDPE需要にどのような影響を与えますか?

使い捨て包装の成長を抑制しますが、同時にリサイクル可能性と回収インフラが実証されている規制市場においてHDPEを優遇しています。

最終更新日: