架橋ポリエチレン(XLPE)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

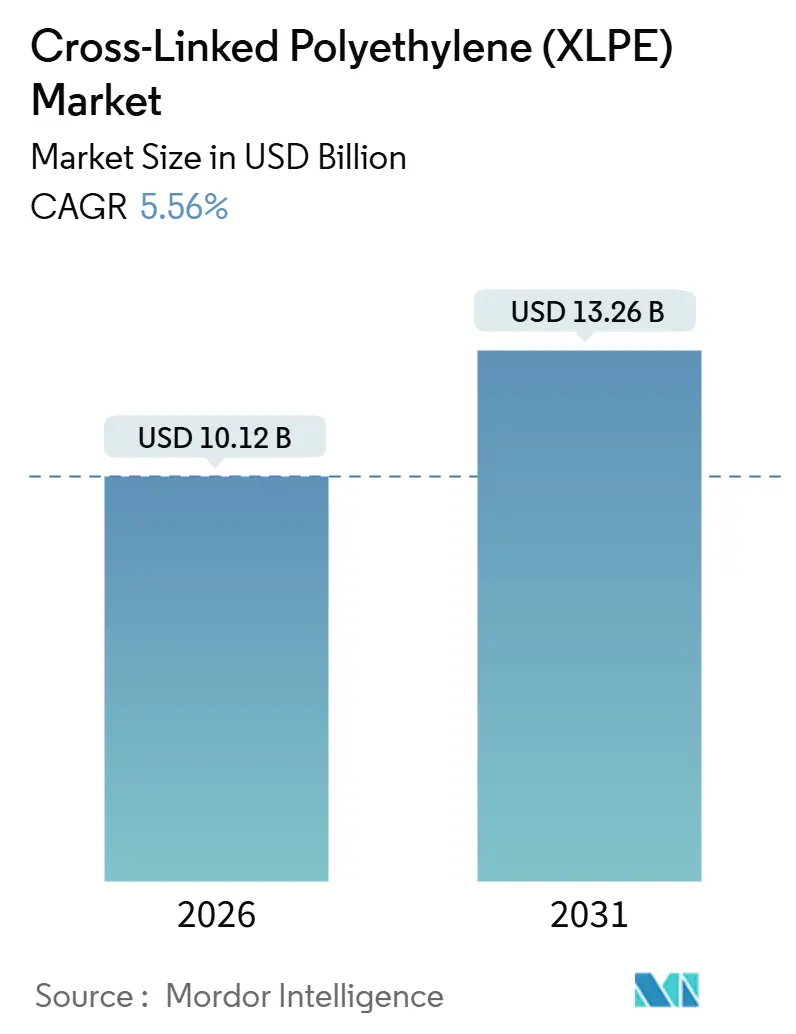

| 市場規模 (2026) | 10.12 十億米ドル |

| 市場規模 (2031) | 13.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる架橋ポリエチレン(XLPE)市場分析

架橋ポリエチレン(XLPE)市場規模は2026年に100億1,200万USDと推定され、予測期間(2026〜2031年)にCAGR 5.56%で成長し、2031年までに132億6,000万USDに達する見込みです。エネルギー転換への投資、銅管からPEX管への住宅用配管転換、および超高電圧送電の高度化が、高性能ケーブルコンパウンドおよび優れた柔軟性を持つ中密度グレードへの需要を牽引しています。再生可能エネルギープロジェクトでは220kV以上の定格を持つ輸出用ケーブルが求められており、低誘電損失の架橋ポリエチレンコンパウンドへの仕様シフトが進んでいます。北米における一戸建て住宅着工数の並行成長が中密度PEXの設置を後押ししており、現場労働コストを3分の1削減し、CPVCよりも凍結破裂耐性に優れています。フィードストックの統合、高度なリサイクル、およびバイオ由来ナフサの調達は、公益事業者と自動車メーカーがScope 3排出量の検証可能な削減を要求するなか、戦略的な差別化要素となっています。エチレンの価格変動と特定のアルコキシシランに対する規制上の精査は、非統合コンパウンダーへの圧力を継続し、後方統合された石油化学大手からの合併・買収への関心を促進しています。

主要レポートのポイント

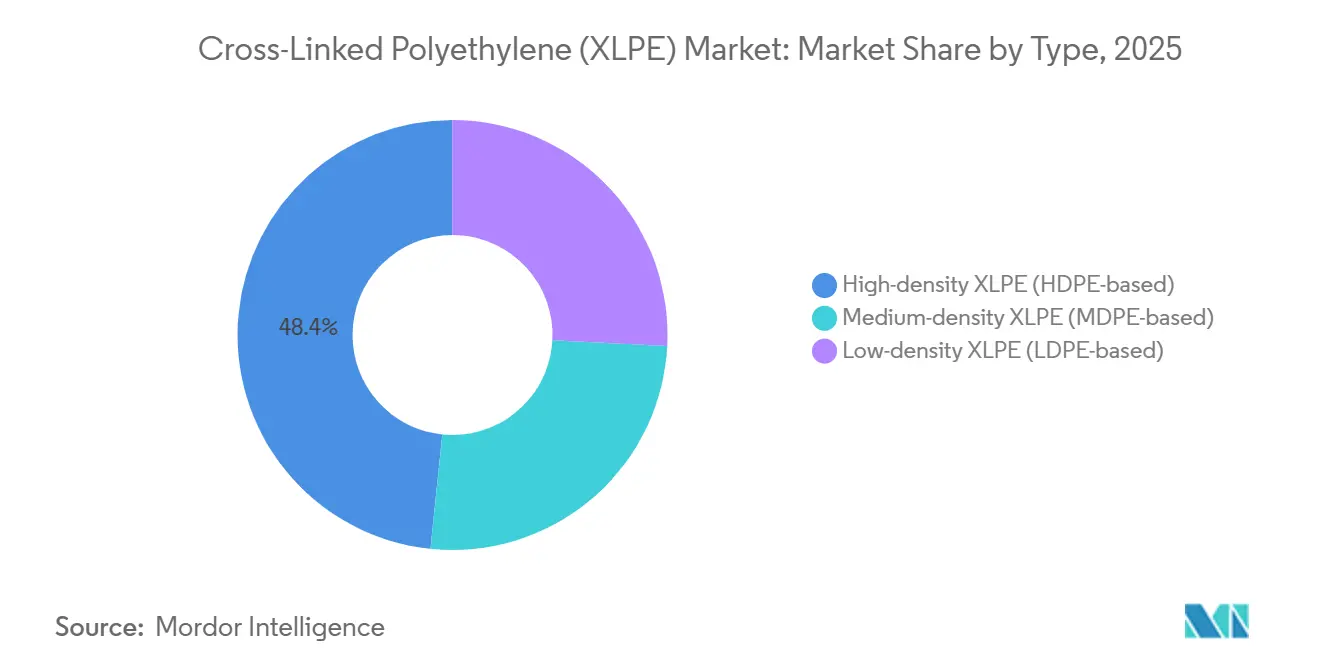

- タイプ別では、高密度XLPEが2025年の架橋ポリエチレン市場シェアにおいて48.36%をリードし、中密度グレードは2031年にかけてCAGR 6.14%で拡大する見込みです。

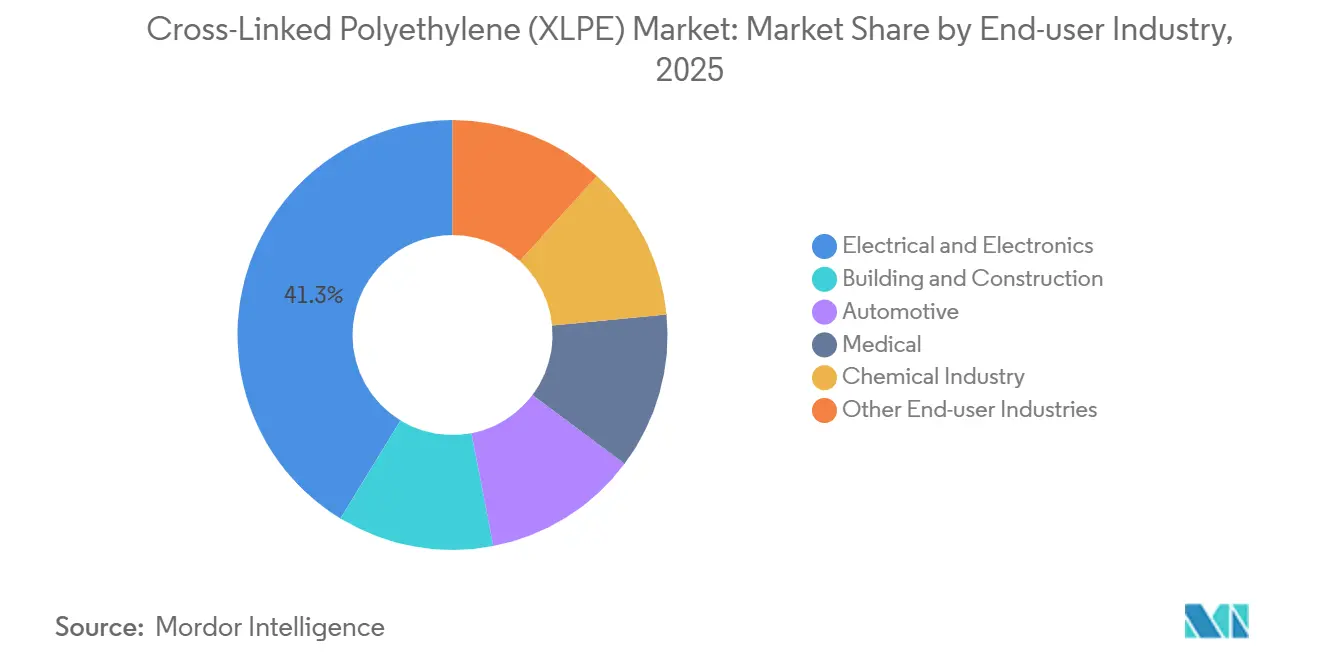

- エンドユーザー別では、電気・電子が2025年の売上高の41.28%を占め、800V EVアーキテクチャの普及に伴い自動車用途は2031年にかけてCAGR 6.27%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の架橋ポリエチレン市場規模の47.52%を占め、超高電圧送電網の整備と急速な都市インフラ投資を背景に2031年にかけてCAGR 5.93%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

架橋ポリエチレン(XLPE)のグローバル市場トレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低コストの柔軟性と容易な設置 | +0.9% | 北米およびアジア太平洋の建設分野で顕著なグローバル規模 | 短期(2年以下) |

| パイプおよびチューブ(PEX)需要の急増 | +1.2% | 北米・欧州が中核、アジア太平洋で拡大中 | 中期(2〜4年) |

| 送電網の高度化と再生可能エネルギーケーブル | +1.5% | アジア太平洋インフラ回廊、北米基幹網、欧州風力 | 長期(4年以上) |

| アジア太平洋の急速な都市インフラ拡大 | +1.1% | 中国、インド、ASEAN、中東への波及 | 中期(2〜4年) |

| バイオベースの架橋可能フィードストック | +0.4% | 欧州規制主導、北米はニッチ市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

架橋ポリエチレン(XLPE)の低コスト柔軟性と容易な設置

2020年以降、米国では住宅用配管工の数が減少しています。この不足により、施工業者はPEXシステムを採用するようになっており、継手数と労働時間を削減することができます[1]米国労働統計局、「配管工の職業見通し」、bls.gov。中電圧変電所では、XLPEケーブルは旧来の紙絶縁ケーブルと比較して、より小さい曲げ径比で曲げることができます。この柔軟性により、地価の高い都市部において特に有効な、より密な配線が可能となります。北米の中電圧ケーブル量に占めるXLPEの割合は、時間とともに増加しています。労働と空間におけるこれらの優位性が、特にタイトな建設スケジュールの下で、改修・新規プロジェクトの両方における迅速な普及を促進しています。施工業者は、PEXの粗配管作業がわずか1日で完了するのに対し、銅管では3日かかることを強調しており、熟練職人不足の中でもプロジェクトを予算内に収めることができると述べています。

パイプおよびチューブ(PEX)需要の急増

2025年、PEXチューブは凍結破裂耐性とマニホルド適合性により、材料廃棄を抑制しながら北米の住宅用配管市場で相当なシェアを獲得しました。また、2024年版国際住宅規則の更新により[2]国際規格評議会、「国際住宅規則2024」、iccsafe.org、PEXは住宅用消火スプリンクラーシステムへの使用が承認されました。欧州での採用は遅れているものの、普及が進んでいます。ドイツが地域熱供給のレトロフィットを推進するにあたり、50年の耐用年数を持つ高分子管が義務付けられており、事実上PEX-aまたはPEX-bへの選択が促進されています。韓国では2025年に床暖房の設置が急増し、低温ヒートポンプとの適合性からPEXが新規設置を席巻しました。さらに、マニホルド方式は配管延長を短縮するだけでなく、施工時間を削減し、温水の待機時間を短縮することで家庭の効率を向上させます。

送電網高度化と再生可能エネルギーケーブルへの投資

2025年、米国エネルギー省は525kVの定格でかつ90℃での連続運転が可能なXLPE絶縁を使用した高電圧直流送電網の相互接続に資金を配分しました。洋上風力発電所は平均してギガワットごとに輸出用ケーブルを必要とし、これは各プロジェクトにおけるXLPEコンパウンドの相当な需要に相当します。2025年、中国の国家電網は500kV XLPEケーブルを統合し、遠隔地の太陽光発電ハブと沿岸の需要センターを接続することで、出力制御を効果的に削減しました。2024年、インドは再生可能エネルギー統合戦略の一環として400kVケーブルの契約を締結しました。これらの一致した投資は、公共部門の気候変動対策への野心を裏付けるだけでなく、XLPEコンパウンドメーカーに対して長期的な需要見通しを提供しています。

アジア太平洋の急速な都市インフラ拡大

ASEANにおける都市化が、地下配電網への耐湿性XLPEの採用を促進しています。ASEANパワーグリッド構想は、熱帯性の湿気に対応するためにXLPE絶縁を義務付けました。2024年、インドネシアの電力公社PLNは20kV配電ケーブルの入札を実施し、国内調達規則を強制することで地域コンパウンディング投資を促進しました。インドのスマートシティーズミッションは2027年まで地中ケーブル化事業に資金を配分し、技術的損失の低減を目指しています。これらの取り組みは、標準的なビル用電線に対してプレミアムマージンを享受する低電圧配電グレードの地位を高めるだけでなく、架空線を地中化することで施工業者の停電リスクの低減と公共安全性の向上をも約束しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エチレンと添加剤の価格変動 | -0.8% | 欧州および北米の非統合メーカーにとって深刻なグローバル規模 | 短期(2年以下) |

| 熱硬化性架橋ポリエチレンのリサイクル性の限界 | -0.5% | 欧州での精査、北米では拡大生産者責任が浮上 | 中期(2〜4年) |

| シランカップリング剤に対する規制制限の予定 | -0.3% | 欧州が先行し、グローバルな調達への波及の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エチレンと添加剤の価格変動

フィードストックは架橋ポリエチレンコンパウンドのコストの相当な部分を占めており、スポットエチレン価格の変動は固定価格契約の安定性を脅かしています。2024〜2025年にかけて、米国ガルフコーストのエチレン価格はNGL供給の混乱によりクラッカーに影響を与え変動しました。ロシアからの供給制限により、欧州の生産者はパイプラインガスからナフサへの移行時に追加プレミアムを負担しました。2024年には、クメンの不足によりパーオキサイド架橋剤の価格が上昇しました。これによりコンパウンダーは四半期ごとの価格調整条項を組み込み、リスクをケーブルOEMに転嫁しました。マージン圧力が高まる中、業界の統合が加速しており、後方統合されたサプライヤーに明確な優位性があります。

熱硬化性架橋ポリエチレンのリサイクル性の限界

熱硬化性共有結合は機械的な再処理を複雑にし、使用済みケーブル絶縁材はしばしば埋め立て処分またはエネルギー回収に使用されます。EU廃棄物枠組み指令は2025年までにプラスチックのリサイクル率向上を義務付けていますが、ケーブル高分子の進捗は限定的であり、回収価値の大部分は金属コアに由来しています。LyondellBasellのMoReTec熱分解パイロット事業は、架橋ポリエチレンが高温で解重合できることを実証しました。しかし、分離フィードの必要性、プラント建設のための多大な設備投資、および収率損失などの課題が大規模採用を妨げています。化学的リサイクルの経済性が改善されない限り、特に拡大生産者責任が法制化されている地域では、リサイクル性は引き続き評判上の課題となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:中密度の柔軟性がPEXの勢いを加速

中密度XLPEは、高密度が2025年の架橋ポリエチレン市場規模の48.36%を占めているにもかかわらず、2031年にかけてCAGR 6.14%を記録し高密度を上回る見込みです。シラングラフト中密度グレードのPEX-bは、パーオキサイド硬化PEX-aよりもコスト面で優位に立ち、高い塩素耐性を持つことから、北米の住宅用配管で相当なシェアを獲得しました。床暖房システムにおける小さい曲げ半径要件も、その魅力をさらに高めています。高密度XLPEは中電圧・高電圧ケーブルにおいてリードを維持しており、その誘電強度が業界標準を満たしています。2024年に発売されたBorealisのBorlink LS4201DCは、525kV DCケーブルの誘電損失を低減させ、高密度のプレミアム地位を確固たるものにしています。

電子線架橋(PEX-c)は、高い線速度を実現し化学残留物がないことから自動車用ワイヤーハーネスで普及が進んでおり、高電圧EVケーブルにとって有利な条件となっています。Hanwhaは2025年の麗水での設備拡張で低密度XLPE容量を追加し、EVケーブルアセンブラーへの対応を目指しています。欧州の地域熱供給セクターでは、EVOHの共押出しによる必須酸素バリア層を活用した中密度PEX-bが急増しており、この方法は高密度樹脂には適していません。結論として、高密度が売上高でリードを維持する一方で、柔軟性、塩素耐性、およびコスト効率が、中密度グレードへの需要増加を促進しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車の電動化が急速に進展

自動車需要は2031年にかけてCAGR 6.27%で成長する見込みです。この急増は、OEMが800Vバッテリーパックへの転換を進め、125℃の連続使用温度定格と1,000Vの誘電電圧に耐えられるXLPE絶縁ケーブルを必要としていることによります。電気・電子は2025年の売上高の41.28%を占めました。これは送電投資の重点が新規グリーンフィールド路線よりも資産改修にシフトし、1キロメートルあたりのケーブル重量が減少したためです。Aptivは、XLPE絶縁とアルミニウムラミネートシールドを組み合わせた高電圧EV用ハーネスを導入し、従来のゴム絶縁ケーブルと比較して軽量化を実現しました。

建築・建設セクターは、配管におけるPEXの役割拡大に支えられ、量的には第2位のセクターとなっています。2025年に着工が見込まれる米国の一戸建て住宅は、中密度XLPEの推定需要に相当します。医療用途、特に透析チューブは安定した需要を維持しており、XLPEがガンマ線滅菌に耐え機械的劣化がないことのFDA検証がこの安定性を支えています。化学工業では、フルオロポリマーよりもコスト面で優れるXLPEライニング配管が腐食環境で好まれています。農業・海洋セクターは合わせて小さな市場シェアを持つものの、灌漑用ドリップラインや水産養殖ネットへのXLPEの耐UV性を活用しています。総括すると、電動化トレンドと軽量素材への需要に牽引され、自動車セクターは架橋ポリエチレン市場における主要成長ドライバーとなる見込みです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の架橋ポリエチレン市場シェアの47.52%を占め、2031年にかけてCAGR 5.93%で拡大する見込みです。この成長は主に、再生可能エネルギーを東方に輸送し出力制御を効果的に削減する広範な500kV XLPEケーブルの建設に関する中国の野心的な取り組みによって牽引されています。一方、インドは国家電力計画の下で広範な400kVの送電線を展開し、2032年までに膨大な量の再生可能エネルギーを統合することを目指しています。特筆すべきことに、全プロジェクト入札において、特に50℃を超える周辺温度に対してXLPE絶縁の使用が強調されています。2025年に資金調達が確定したASEANパワーグリッドのラオス-タイ-マレーシア-シンガポール連系線は、湿潤および塩水土壌条件においてXLPEケーブルの使用を義務付けており、地域需要をさらに確固たるものにしています。地震耐性強化に向けて、日本の東京電力は2024〜2027年の期間にXLPEケーブルを用いた架空配電線の地中化を進めています。

米国の送電網近代化補助金は、525kV DCラインに高密度XLPEを使用することを規定し、北米の軌跡に大きな影響を与えています。2024年、カナダは大西洋岸の洋上風力プロジェクトを承認し、相当量のコンパウンドを使用する見込みです。メキシコは2025年、バハ太陽光発電地帯を接続するために特別に設計された230kVの送電線入札を実施し、全コンポーネントにXLPEを義務付けました。また、PEXは2025年に米国の住宅用配管に大きく浸透し、中密度グレードへの需要を強化しました。

欧州はREPowerEUの野心的な取り組みを通じて、洋上風力から膨大な量を目標に掲げています。この取り組みには広範な海底架橋ポリエチレンケーブルが必要です。しかし、敷設船の不足により実施が妨げられ、スケジュールが後退しています。ドイツでは高分子地域熱供給管の推進により、PEXの年間有望市場が生まれています。一方、2024年に欧州化学品庁が特定のアルコキシシランについて警告を発し、製剤業者はエポキシまたはアミノ系代替品への移行を余儀なくされており、追加の認定コストが発生しています。南米と中東・アフリカ地域は遅れているものの、急速に追いついています。例えば、ブラジルは2024年に広範な架橋ポリエチレン線路の入札を実施し、サウジアラビアの野心的なNEOMメガプロジェクトでは砂漠の配線ニーズに対する架橋絶縁の重要性が強調されています。

バリューチェーン分析

XLPEのバリューチェーンは、上流のエチレンおよびポリエチレン樹脂生産(HDPE、MDPE、LDPEベース)から始まり、後方統合されたポリオレフィン生産者は原料の変動性をより適切に管理できる。中流層には架橋化学とコンパウンド化が含まれる:PEX-a向けの過酸化物サプライヤー、PEX-b向けのシラングラフティングパッケージと触媒、および中電圧/高電圧/超高電圧ケーブル絶縁に必要な低誘電損失、清浄性、プロセス安定性のための特殊添加剤である。電子線架橋は、化学残留物を回避する電線・ハーネス経路と並行して支持されている。

下流では、コンパウンドはワイヤー・ケーブルOEM(HVDCおよび海底輸出ケーブルメーカーを含む)と、PEX配管、床暖房、地域熱供給向けのパイプ・チューブ押出業者によって転換される。供給は、通常複数月に及ぶ資格認定サイクルを伴う高電圧コンパウンドの技術サービス契約に基づく直接提供と、より広範なPEX配管および一般産業用途向けの流通チャネルとに分かれている。最近の生産能力拡大は、地域拠点と物流の役割を浮き立たせている:Borougeは、ルワイスのBorouge 4コンプレックスにおいて年間100,000トンの新しい架橋可能ポリエチレン工場からの生産を開始し、初回バッチは2026年5月に出荷された。一方Borealisはスウェーデン、ステヌングスンドでのXLPE生産能力を拡大し(2025年10月)、中電圧/高電圧/超高電圧電力ケーブル用途向けとして、樹脂生産、コンパウンド化、および近隣の欧州ケーブルサプライチェーンとの結び付きを強化した。

競合状況

架橋ポリエチレン(XLPE)市場は適度に断片化した性質を持っています。特殊コンパウンダーはシラングラフト技術によって硬化時間を短縮し耐湿性を向上させることで差別化を図っており、NouroyonのPerkadoxシリーズは180〜200℃での加工を可能にし、ライン速度の向上とエネルギー消費の削減を実現しています。BGS Beta-Gamma-Serviceなどの電子線サービスプロバイダーは、ドイツ国内12拠点で自動車用ハーネス向けの低密度XLPEを年間処理し、化学架橋剤を不要にしています。競争優位は純粋なコストリーダーシップから持続可能性の認証と迅速な技術サービス対応へとシフトしており、購買者がライフサイクル炭素データと加速された認定サイクルを求めるようになっています。

架橋ポリエチレン(XLPE)産業リーダー

Dow

Borealis AG

LyondellBasell Industries NV

Exxon Mobil Chemical

Solvay SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

電力網の電化と再生可能エネルギーの統合は、高性能・低誘電損失ケーブルコンパウンドや、ケーブル製造クラスターの近くでの局地的な半導電性・絶縁コンパウンド化にとって余地を生み続けている。これは、中電圧/高電圧/超高電圧用途を目指す供給側の動きに表れており、Borealisによるステヌングスンドへの投資(2025年10月発表)や、ルワイスのBorouge 4での架橋可能ポリエチレン生産の拡大が挙げられる。同拠点では、年間100,000トンの新しいXLPE工場からの初回バッチが2026年5月に出荷された。これらの動向は総じて、220 kV以上の輸出ケーブルおよびユーティリティや公的資金プログラムで参照される525 kV級HVDC絶縁に求められる清浄性と電気性能を満たせる供給者にとっての機会を支えている。

循環性とスコープ3要件もまた、差別化された製品・サービス、特に熱硬化性XLPEの寿命終了に関する制約に対応するソリューションの需要基盤を拡大している。2025年に発表された動的共有結合アプローチ、ディールス・アルダー型共有適応ネットワークを含む技術的研究は、誘電性能を維持しながら自己修復性・再加工性ポリエチレン絶縁を目指す道筋を示しており、これは検証可能な排出削減と回収性向上を求める購買者の要請と一致する。同時に、建築・配管分野における銅からPEXへの移行は、住宅用途での規格承認と、長寿命およびバリア層パイプ構造を要求する地域熱供給システムにおけるリトロフィット主導の需要により、中密度PEXグレードを中心とした機会を維持している。

最近の業界動向

- 2026年5月:Borougeは、UAEのルワイスにあるBorouge 4施設でXLPE用途向け架橋可能ポリエチレンの生産を開始し、年間100,000メトリックトンの新規生産能力を稼働させた。この稼働開始により、中電圧・高電圧ケーブル絶縁の供給利用可能性が向上し、電力網・再生可能エネルギー相互接続プロジェクト向けにアジアおよび中東へのより緊密な地域供給が支えられる。

- 2026年4月:Borouge Internationalは、韓国天安での半導電性コンパウンド施設の計画を発表し、中電圧・高電圧ケーブル用途を対象としている。この計画資産は、電力ケーブルで使用される重要な半導電層の現地化を進め、ケーブルOEMのリードタイムを短縮し、北東アジアにおける迅速な資格認定と供給継続性を支える。

- 2025年10月:Borealisは、スウェーデンのステヌングスンド拠点における2件の大規模投資を発表し、中電圧・高電圧・超高電圧電力ケーブル絶縁材料に使用される架橋ポリエチレンの生産拡大を図る。完了は2026年を予定している。このプロジェクトは欧州の生産能力を増強し、電力網アップグレードプログラム向けのポリマー生産と特殊ケーブルコンパウンド供給間の統合を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、電線・ケーブル絶縁、配管・暖房用パイプ、自動車、医療、化学物質取扱用途などの下流用途向け材料として販売される架橋ポリエチレン(XLPE、しばしばPEXと呼ばれる)からの収益を対象とする。

対象範囲外:完成ケーブルアセンブリ、継手、設置作業、および架橋されていないポリエチレン樹脂の価値は除外する。

セグメンテーション概要

- タイプ別

- 高密度XLPE(HDPEベース)

- 中密度XLPE(MDPEベース)

- 低密度XLPE(LDPEベース)

- エンドユーザー産業別

- 建築・建設

- 電気・電子

- 自動車

- 医療

- 化学工業

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他のヨーロッパ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの構造を設定し、公開チャネルを通じて追跡可能な入力値を定着させるために使用される。まずポリマーおよび化学製品の生産・貿易シグナルから始め、それを建設活動や電力網拡張といった主要消費セクターの需要指標に結び付ける。

典型的な非有料ソースには、政府の貿易統計や税関ダッシュボード、送電・配電の追加を管掌するエネルギー・電力網機関、建設・住宅統計、配管・ケーブル仕様を対象とする規格・規制団体、および架橋方法や性能範囲を議論する査読済みポリマー加工学術誌が含まれる。また、企業の開示資料、投資家向け説明資料、信頼できる業界ニュースを確認し、生産能力の追加、停止、価格動向についての解説を把握する。架橋化学に関連する企業の財務エクスポージャーや特許活動を相互確認するため、有料の企業インテリジェンス・特許データベースの契約を選択的に利用する。これらのソース例は例示にすぎず、データ収集、検証、明確化のために他の多数の公開ソースも参照している。

一次インタビューと調査

一次インタビューと調査は、公開データでは一貫して確認できない前提、特にグレード構成、用途別区分、地域別価格動向を検証するために使用される。樹脂生産者、コンパウンダー、流通業者、ケーブル・パイプ関連のバリューチェーン参加者、および技術専門家など多様な相手にインタビューを行い、APAC、EMEA、南北アメリカを対象とすることで、地域別需要シグナルの過度な一般化を防いでいる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):13% | APAC:47% |

| ミドルティア:57% | 機能/部門リーダー:28% | EMEA:35% |

| 中小規模プレーヤー:14% | マネージャー:59% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、電力・通信ケーブルの導入シグナル、建築用パイプの交換活動、セクター別出力動向を用いてポリマー転換需要を再構築するトップダウン方式から始まり、その後、用途レベルの使用強度係数を用いてXLPE消費量へ変換される。総計を確実な基盤に置くため、サンプル抽出した生産者・流通業者の量、入手可能性・リードタイムに関するチャネル確認、主要グレードの平均販売価格レンジの観測などの選択的なボトムアップ的近似値と照合する。

モデルで使用される入力値には、電力網拡張と再生可能エネルギー接続に紐づくケーブル絶縁需要、配管量に影響する建設・住宅着工件数、修理・リトロフィット作業における銅や他のパイプ材料の代替率、エチレンおよびエネルギーコストに連動する地域別樹脂価格動向、そして性能と価格に影響する架橋方法の構成(過酸化物、シラン、照射)が含まれる。ボトムアップのカバレッジが不均一な場合、生産量と純貿易に基づく地域別見掛け消費量の論理を用いてギャップを処理し、その後、最終需要の動向に関するインタビューフィードバックに基づく調整を行う。予測にはシナリオ分析を用い、主要な需要要因に関する回帰分析で裏付け、変動的見通しはインフラ支出サイクルおよび建設活動に関する専門家の見解と相互確認される。

データ検証と更新サイクル

出力結果は複数のチェックを通じて検証され、数値が単一のデータストリームに依存しないようにしている。モデル化された需要を、樹脂価格の変動、貿易バランスの変化、主要な生産能力発表といった独立したシグナルと比較し、大きな差異があれば承認前に確認を行う。

提出前には、地域・用途レベルでの異常値チェックを含む段階的なアナリストレビューを行い、主要な前提が最近の市場動向と矛盾すると思われる場合には再確認のトリガーを設ける。レポートは年次で更新され、新たな生産能力、政策変更、建設・電力網支出の大幅な見直しなど重要な事象が発生した場合には中間的な更新が行われる。公開直前には、最新の見解をクライアントに提供するために再度のパスが実施される。

Mordor Intelligenceの架橋ポリエチレン(XLPE)市場規模と他の公表推計との比較

XLPEの公表市場価値が異なる理由は、対象範囲が樹脂のみの収益から加工品を含むより広範な下流カバレッジへと変わり得ること、また基準年や価格算定の時系列が常に整合していないことにある。異なる需要の基準点も重要であり、電線・ケーブルは電力網の整備状況からモデル化される場合もあれば、より広範な建設用プラスチック群からモデル化される場合もあり、これが総額を上下させ得る。

一部の公表数値は、XLPEとPEXを統合したまとまりとして扱い、配管システム支出をより多く含めている場合や、地域全体で価格上昇率を均一に速く適用している場合がある。Mordor Intelligenceにおいては、この価値は最終用途産業全体にわたる架橋ポリエチレン材料の収益のみを計上し、完成ケーブルアセンブリ、パイプ継手、設置作業を除外しており、平均販売価格の推移は地域別の樹脂・エネルギーコストシグナルを用いて更新される。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.12 B (2026) | |

| 業界データプロバイダーA | USD 8.01 B (2024) | 異なる基準年と予測期間を使用し、XLPE/PEXという範囲を明示的な用途区分とともに提示しており、これは配管重視の需要に傾いた構成と、後年の推計値に比べて低い開始値をもたらす可能性がある。 |

| グローバル・リサーチグループB | USD 8.45 B (2024) | XLPEとPEXを相互互換的に位置付け、建設分野の割合など最終用途区分を重視しており、これは配管関連価値のより広い解釈につながる可能性があり、また後年の樹脂価格サイクルと一致しない場合がある2024年の価格・量の基準値に依拠している。 |

公表数値のばらつきは、主に時期と市場に含まれるものの定義によって説明され、単一の算定手順によるものではない。対象範囲を材料収益に限定し、その総額をケーブル・建設需要指標や貿易・価格シグナルと照合して確認する場合、結果はより追跡・再現しやすくなる。

レポートで回答される主要な質問

架橋ポリエチレン市場の現在の価値はいくらですか?

2026年に100億1,200万USDと評価され、2031年までに132億6,000万USDに達すると予測されています。

架橋ポリエチレン内で最も速く成長しているセグメントはどれですか?

800V EVアーキテクチャにより、自動車用途は2031年にかけてCAGR 6.27%で拡大する見込みです。

なぜ中密度XLPEが配管市場でシェアを獲得しているのですか?

中密度PEX-bは柔軟性、塩素耐性、低コストを提供し、CAGR 6.14%の見通しを牽引しています。

架橋ポリエチレン需要はどの地域が主導していますか?

アジア太平洋は2025年に47.52%のシェアを保有し、2031年にかけてCAGR 5.93%でリーダーシップを維持する見込みです。

生産者は持続可能性への圧力にどう対応していますか?

バイオ由来フィードストック、高度なリサイクルループ、および炭素集約度削減に向けた電化クラッカープロジェクトが戦略として挙げられます。

架橋ポリエチレンの成長を遅らせる主要リスクは何ですか?

エチレン価格の変動と潜在的なシランカップリング剤の規制制限が、近期のマージンおよびコンプライアンス上の課題をもたらしています。

最終更新日: