低密度ポリエチレン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 28.21 百万トン |

| 市場取引高 (2031) | 33.65 百万トン |

| 成長率 (2026 - 2031) | 3.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低密度ポリエチレン市場分析

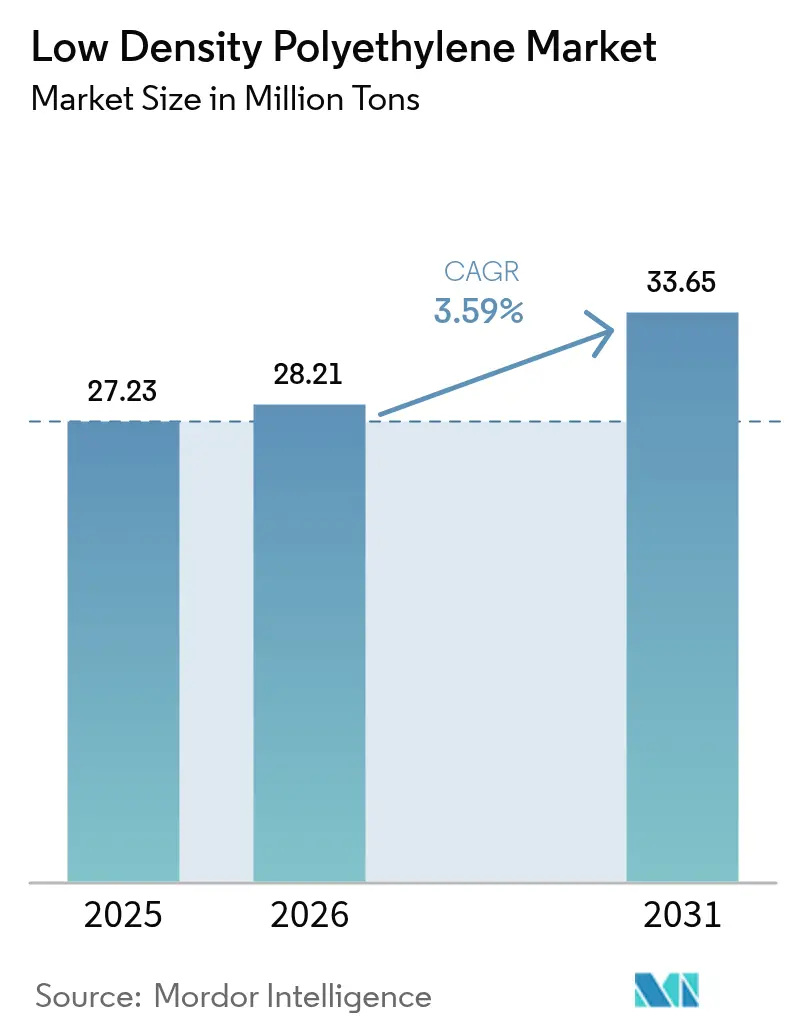

低密度ポリエチレン市場規模は、2025年の2,723万トン、2026年の2,821万トンから2031年までに3,365万トンへと拡大し、2026年から2031年にかけてCAGR 3.59%を記録する見込みです。Eコマース用メーラー、滅菌医療用バイアル、再生可能エネルギー向けケーブル絶縁材からの堅調な需要は、ストレッチフィルムにおける線状低密度ポリエチレン(LLDPE)への代替や、単層フレキシブル包装に関する欧州規制の強化によって相殺されています。生産者は、有利なエタンまたはバイオナフサ原料への後方統合、ならびにプレミアム価格の循環グレードを可能にする高度な機械的・化学的リサイクル経路を優先しています。フィルム用途が依然として主流ですが、5Gバックホール、電気自動車充電、ユーティリティ規模の太陽光発電所が20 kV/mmを超えるLDPEの誘電強度を必要とするため、電線・ケーブル絶縁材が投資家の注目を集めています。地域別では、アジア太平洋が中国の新型高圧反応炉によるコスト優位性を維持し、北米のクラッカーは低コストのシェールエタンの恩恵を受け、欧州は恒久的な設備合理化に直面しています。

主要レポートのポイント

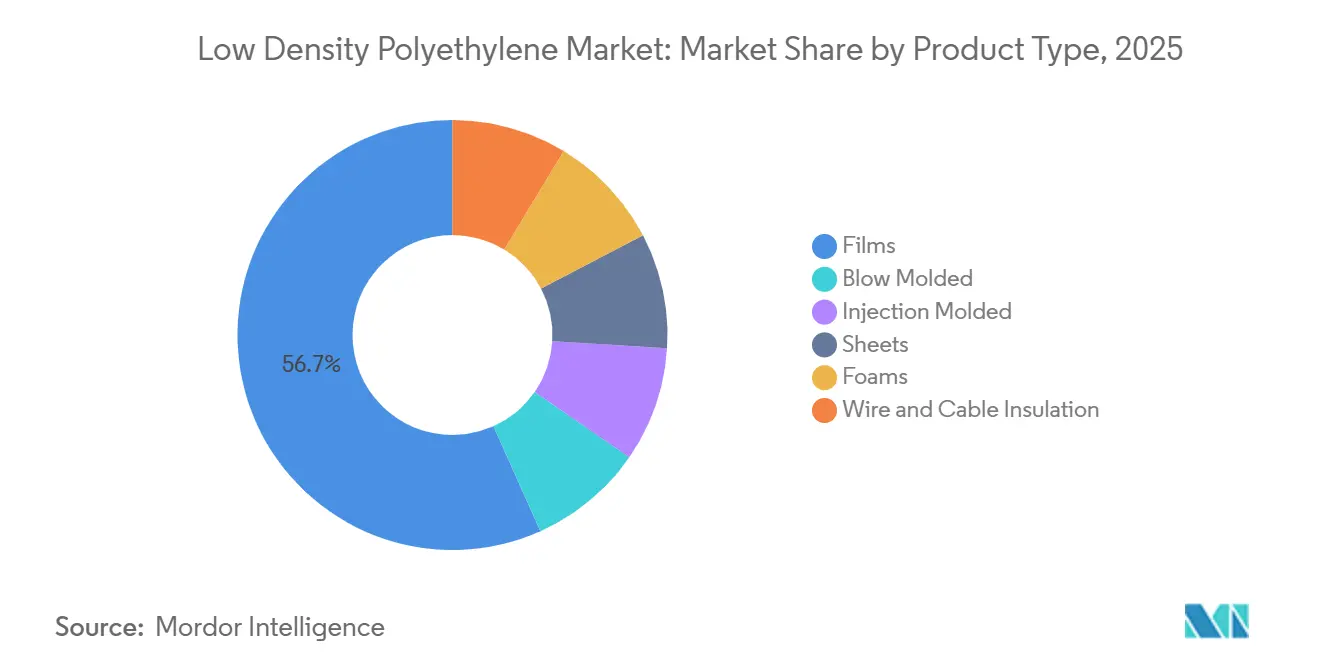

- 製品タイプ別では、フィルムが2025年の低密度ポリエチレン市場シェアの56.71%をリードしました。電線・ケーブル絶縁材は2031年までにCAGR 4.14%で拡大する見込みであり、製品タイプ別で最も高い成長率です。

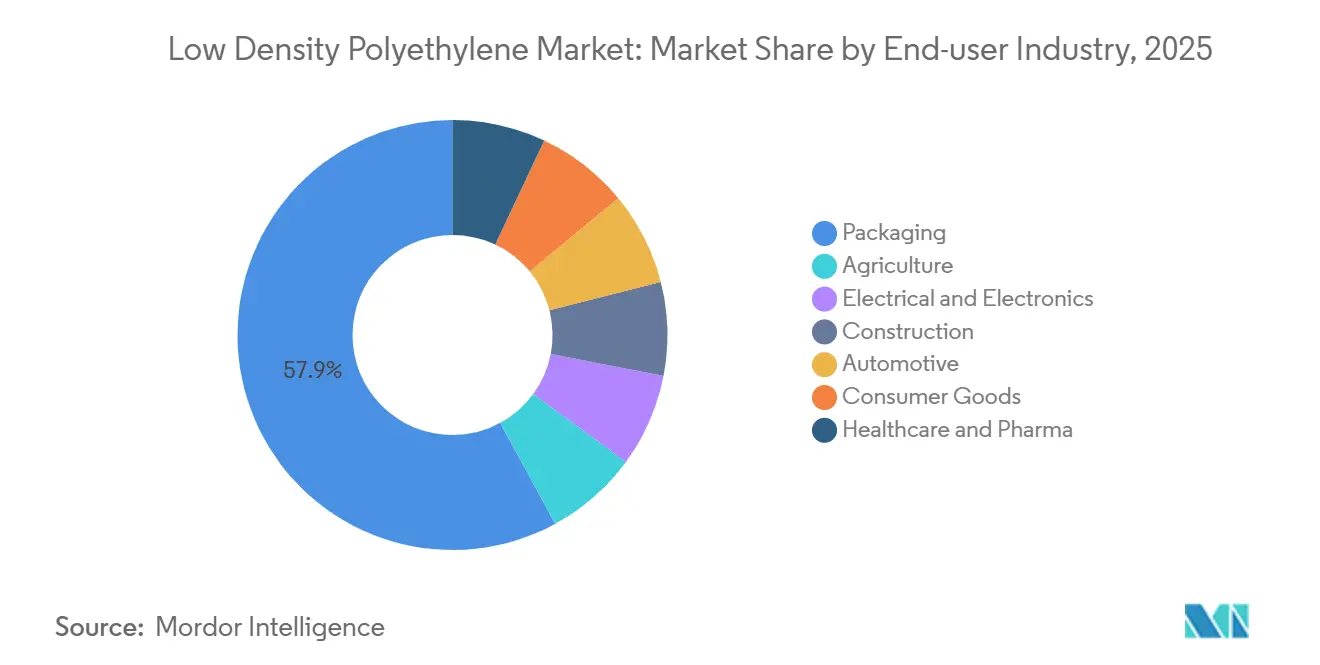

- 最終用途産業別では、包装が2025年の低密度ポリエチレン市場規模の57.93%を占めました。医療・医薬品は2031年までにCAGR 4.12%と最も高い成長率が見込まれています。

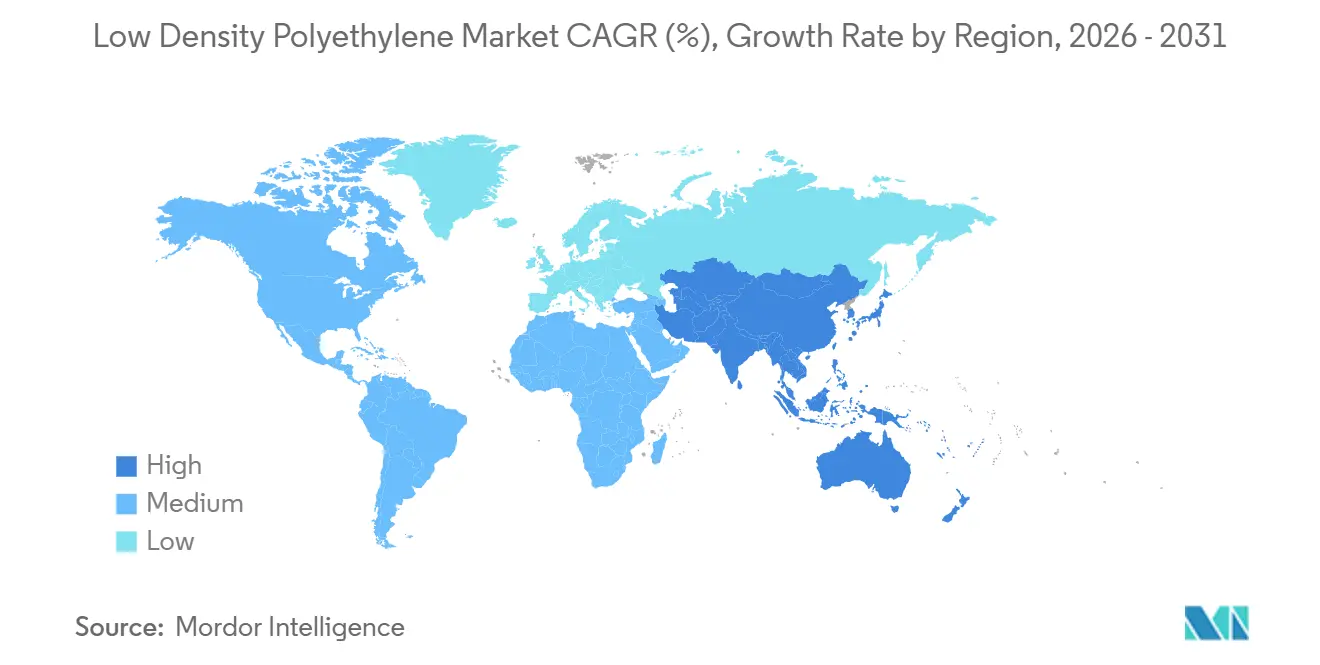

- 地域別では、アジア太平洋が2025年の低密度ポリエチレン市場の47.36%を占め、2031年までにCAGR 4.47%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の低密度ポリエチレン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース向けフレキシブル包装の成長 | +0.9% | 北米、中国、インドに集中するグローバル | 中期(2〜4年) |

| 農業用フィルムの需要増加 | +0.7% | アジア太平洋(インド、中国、ベトナム、タイ)、中東、ラテンアメリカ | 長期(4年以上) |

| 押出コーティング用途への選好 | +0.5% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 太陽光パネル封止フィルムの普及 | +0.6% | アジア太平洋(中国、インド)、欧州、北米 | 長期(4年以上) |

| 高度なリサイクルによるプレミアムLDPEグレードの実現 | +0.4% | 欧州、北米、日本・韓国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース向けフレキシブル包装の成長

2025年の小包量は18%増加しました。Amazon、Alibaba、および地域プラットフォームが、カリフォルニア州、フランス、ドイツの拡大生産者責任規則を満たす単一素材LDPEメーラーを採用したためです。LDPEは105〜115°Cでシールが可能で、コロナ処理を必要とするポリプロピレンラミネートより25%速い毎分200m超のポーチラインを実現します。インドとベトナムのコンバーターは、2024年7月のプラスチック廃棄物規制を満たすため、30〜40 µmのブローフィルムに消費後樹脂を15%配合し、認証済み原料に対してトン当たり150米ドルのプレミアムを生み出しました。2025年第2四半期に発売されたDowのINNATEレジンにより、ブランドはフィルムを20%薄肉化しながら400 gのダート落下衝撃を維持でき、スコープ3排出量を削減します。カーブサイドリサイクル可能な構造は、実行可能な使用後経路を持たない多層ラミネートを犠牲にして低密度ポリエチレン市場を拡大しています。

農業用フィルムの需要増加

2024〜2025年にかけて、インドでは保護農業面積が12%、ベトナムでは9%増加しました。これは、3〜5年の耐用年数を持つUV安定化LDPEを必要とする補助金によって促進されました。LDPEは400〜600 nmの光を透過し、トマトやカプシカムの光合成有効放射を最適化しながら、40°Cの熱帯的温度変動にも柔軟に対応します[1]国連食糧農業機関、「アジアにおける施設栽培」、fao.org。中国は2025年にマルチフィルムを約140万トン消費し、そのうち60%がLDPEでした。線状グレードは25 N/mm²で破断するためです。Braschemの2025年10月のバイオベースグレードは欧州の有機農場を対象とし、堆肥化条件下で18ヶ月以内に98%生分解します。ニュージーランド、アイルランド、アルゼンチンでは、酪農家が干し草の梱包から嫌気性サイレージに移行するにつれてサイレージラップ需要が7%増加し、腐敗を抑制するためにLDPEの酸素バリア性に依存しています。

押出コーティング用途への選好

カートンボードサプライヤーは、再パルプ化可能な液体包装のPETラミネートを代替するために、15〜20 g/m²のLDPEコーティングを指定しました。LDPEのメルトインデックス6〜8 g/10分は毎分400m超で稼働し、280°Cでボードを焦がすリスクのあるHDPEより30%速いです[2]Dow Inc.、「INNATE精密包装用樹脂」、dow.com。2025年末までに、欧州の無菌カートンラインの40%がLDPEコーティング基材に転換され、6ヶ月のUHT牛乳の賞味期限を維持しながらパッケージのカーボンフットプリントを25%削減します。米国食品医薬品局(FDA)は2025年3月、残留触媒が10 ppm未満であることを条件に、LDPEコーティングの食品接触適合性を再確認しました。2025年に14%増加した冷凍食品バリア紙の成長は、LDPEの1.2 g/m²/24時間の水蒸気透過率が氷晶形成を防ぐため、低密度ポリエチレン市場をさらに押し上げています。

太陽光パネル封止フィルムの普及

2025年の世界の太陽光発電出力は600 GWに達し、モジュールの85%にLDPE-EVA共重合体封止材が使用されています。LDPEの抵抗率は10¹⁴ Ω-cmを超え、ユーティリティ太陽光発電所でますます標準化されている1,500 Vシステムにおける電位誘起劣化を防ぎます。Hanwhaは2025年第3四半期にフィルム生産能力を年間3万トン増強し、50°C超の環境温度でガラス転移温度100°C未満のポリマーを必要とする中東の設備を対象としています。ポリオレフィンエラストマーブレンドは、EVAの酢酸ガス放出によるジャンクションボックスの腐食を排除するため、シェアを拡大しました。国内生産者が年間18万トンのラインを追加したため、封止フィルムの中国輸入は22%減少しました。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LLDPEおよびHDPEとの競合 | -0.8% | 包装フィルムにおいて特に北米と欧州でグローバルに影響 | 短期(2年以内) |

| エチレン原料価格の変動 | -0.5% | 欧州および東北アジア(ナフサベース)に深刻な影響を与えるグローバル | 短期(2年以内) |

| 欧州連合による単層ポリオレフィンフィルムの禁止 | -0.3% | 欧州、トルコおよび北アフリカの輸出志向コンバーターへの波及影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LLDPEおよびHDPEとの競合

2020年から2025年にかけて、LLDPEは耐穿刺性を損なうことなくコンバーターが23 µmから17 µmへの薄肉化を可能にすることで、ストレッチフィルム量の12ポイントを獲得しました。LDPEは冷凍食品用途に400〜500 gのダート落下衝撃を提供しますが、2025年第4四半期のトン当たり150米ドルのプレミアムがコスト重視のバイヤーをLLDPEへと向かわせました。ブロー成形ボトルではHDPEへの代替が加速し、耐応力亀裂性がLDPEを50%上回ります。Chevron Phillips Chemicalの2024年MARLEXバイモーダルHDPEはLDPEの加工性を模倣し、パレットメーカーがLDPEのキャップとクレートを段階的に廃止できるようにしました。その結果、高圧LDPEリアクターは2025年に70%未満の稼働率で操業し、LLDPEラインの80%超と対照的でした。

エチレン原料価格の変動

欧州のエチレン契約価格は、クラッカーの停止が30%高騰したナフサと重なり、2025年1月のトン当たり850ユーロから6月には1,150ユーロに急騰しました。高圧LDPEはポリマー1トン当たり1.02〜1.05トンのエチレンを消費し、2025年第2四半期のマージンをトン当たり80〜120米ドルに圧縮しました。これはトン当たり150米ドルのキャッシュコスト閾値を下回り、Versalisがイタリアの設備を閉鎖する要因となりました。北米のエタンクラッカーはトン当たり200〜250米ドルの優位性を維持しましたが、LNG輸出ターミナルが原料を吸い上げたため、モンベルビューのスポットエタンが2025年8月に35%急騰しました。中国の石炭からオレフィンへのプラントはブレント原油85米ドル/バレル超で損益分岐点の圧力に直面し、スポット逼迫を引き起こして2025年9月にアジアのLDPE価格を12%押し上げました。CME先物は2026年渡しに28%の予想変動率を示しており、パンデミック前の平均の2倍です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電線絶縁材がフィルムの成熟を上回る成長

フィルムは2025年の数量の56.71%を維持しましたが、LLDPEとHDPEがストレッチフィルムおよび硬質容器のニッチに侵食するにつれて、比較的低い成長率での成長が見込まれます。電線・ケーブル向けの低密度ポリエチレン市場規模は2026〜2031年にかけてCAGR 4.14%で拡大する見込みであり、フィルムは支配的ながら成熟したフットプリントを維持しています。Borealisは2025年3月に400 kVケーブル向けLDPE 2426Hを発表し、10,000時間超の水トリー耐性を提供しています。

射出成形(キャップとクロージャー)は、USPクラスVI適合を必要とする医薬品バイアル需要に牽引されて成長しています。ブロー成形容器は、HDPEの剛性がEコマース物流をサポートするため成長しています。それでも、新興の海底ケーブル、データセンター、高電圧用途が成熟したフィルム需要を相殺するため、低密度ポリエチレン市場は回復力を維持しています。

最終用途産業別:医療が成長軌道をリード

医療・医薬品は2031年までにCAGR 4.12%で成長し、最も速い最終用途となります。ブロー・フィル・シールラインは抽出物5 ppm未満、エンドトキシンレベル0.25 EU/mL未満を必要とするためです。包装は2025年の低密度ポリエチレン市場シェアの57.93%を依然として占めていますが、LLDPEストレッチラップの拡大とHDPE硬質包装への代替により比較的低いCAGRで成長しています。農業需要は温室・マルチフィルムへの補助金によって牽引され、電気・電子は5Gの展開により拡大しています。

医療用バイアルおよび点滴バッグに関連する低密度ポリエチレン市場規模は、2026〜2031年にかけてCAGR 4.12%と他のどの最終用途よりも速く成長する見込みです。LyondellBasellのPurell PE 1840Hは生理食塩水バッグの賞味期限を24ヶ月に延長し、病院の在庫コストを18%削減します。一方、カリフォルニア州、フランス、日本の拡大生産者責任手数料は、ブランド包装をリサイクル可能な紙メーラーへの移行を促し、LDPE需要を削減しています。それでも、LDPEはバイオロジクス輸送に必要な透明性と凍結融解性能において優位性を維持しています。

地域分析

アジア太平洋は2025年の数量の47.36%を占め、2031年までにCAGR 4.47%で成長する見込みです。これは、温室フィルムおよび押出コーティング需要向けに2025〜2026年に稼働した中国の820万トンの新規LDPE設備によって牽引されています。東南アジアのプラントは2025年末に91%の稼働率で稼働しました。世界的な増設が線状グレードに偏り、中国以外では従来型LDPEが不足しているためです。インドの低密度ポリエチレン市場はコスト割れの中国輸入品に直面し、2024年11月にアンチダンピング調査が開始されました。日本と韓国は化学リサイクルに多額の投資を行い、2028年までに20万トンの設備を目標としています。ベトナムは、国家補助金の下で電子機器組立と温室面積が拡大したため、2025年に輸入を14%増加させました。

北米市場の需要はシェールエタンのコスト優位性によって支えられています。Chevron Phillips Chemicalの85億米ドルのゴールデントライアングルポリマーズ複合施設には新規LDPE設備が予定されておらず、地域供給が逼迫してプレミアムを下支えしています。カナダの温室フィルム需要は2025年に国内LDPE使用量を4.2%押し上げました。メキシコの市場は、ワイヤーハーネスおよび医療機器製造のニアショアリングによって牽引されています。カリフォルニア州の2030年向け30% PCR規則は、機械的リサイクルLDPEのプレミアムをすでにトン当たり180米ドルに引き上げています。

欧州は2025年の数量で相当な市場シェアを占めましたが、Versalisが40万トンの設備を閉鎖し、厳格なPPWR規則が2028年からリサイクル不可能な単層フィルムを禁止するため、控えめなCAGRで成長しています。ドイツの需要は、自動車生産が6%減少し、コンバーターがVerpackG目標を達成するためにPETベースのラミネートに転換したため、2025年に落ち込みました。シネスにおけるRepsol の30万トンLLDPEラインは、コストのかかる高圧LDPE設備への投資に対する業界の消極性を示しています。北欧の成長は、EU農村開発基金の下で資金調達されたデータセンター用ファイバーと温室フィルムに結びついています。トルコは、リラ安にもかかわらず中東・北アフリカ市場の再輸出ハブとして機能しています。

南米と中東・アフリカは合わせて、地域の急速な工業化により低密度ポリエチレンへの需要が高まっています。ブラジルの農業用フィルム需要とサウジアラビアのエタンベースの拡張が低密度ポリエチレン市場の勢いを維持しています。

規制環境

包装の循環性および上流のプラスチック取扱いに関する規制が強化されており、LDPEフィルム、コーティング、樹脂物流に直接的な影響を及ぼしている。欧州連合では、包装及び包装廃棄物規則である規則(EU) 2025/40(PPWR)が2025年2月11日に発効し、2026年8月12日から適用される。これにより、包装の持続可能性、ラベリング、リサイクル含有率に関する調和された要件が導入され、LDPEをリサイクル設計構造や認証された循環型原料へと押し進めている。

規則の対象は包装設計にとどまらず、樹脂サプライチェーン全体の損失防止と運用管理にも拡大している。プラスチックペレットの漏出防止に関する規則(EU) 2025/2365(2025年11月12日公表)は、大企業に対して2027年12月17日までにペレット取扱いプロセスの適合を証明することを求めている(中規模企業は2028年12月17日まで)。欧州委員会は、2026年12月17日までにペレット取扱いに関する調和基準を策定する任務を負う。米国では、EPAが2024年国家プラスチック汚染防止戦略を通じてプラスチック汚染防止を連邦政策のテーマとして位置づけており、製造業者や加工業者に対して、製品性能と併せて循環性および漏出防止の取り組みを文書化するよう圧力を強めている。

バリューチェーン分析

LDPEのバリューチェーンは、世界的なコストカーブを決定する炭化水素原料から始まり、天然ガス処理およびエタンクラッキング(特に北米で顕著)が、原油精製によるナフサ化およびナフサクラッキング(欧州およびアジアの一部で主流)と対比される。エチレンはその後、高圧法LDPE設備で重合され、樹脂(ペレット)として、フィルム、押出コーティング、電線・ケーブル絶縁材、包装・農業・医療・電気分野向けの成形品を製造する加工業者に販売される。流通は通常、大手加工業者向けには生産者との直接契約が用いられる一方、小規模加工業者は地域トレーダーや販売業者への依存度が高く、ペレットの物流と取扱いは新たな漏出防止要件のもとで一層厳しく監視されるようになっている。

最近のサプライチェーンの動向は、原料依存が信頼性や採算性の結果にどのように波及しうるかを浮き彫りにしている。2026年の中東関連の混乱時、韓国ではナフサ供給の逼迫が生じ、麗水(ヨス)のロッテケミカルおよびLG化学の設備を含む主要コンプレックスで操業が中断され、ナフサ依存型サプライチェーンにおける脆弱性、ならびに在庫計画と柔軟な調達の重要性が浮き彫りとなった。対照的に、エタン優位の北米サプライチェーンはナフサショックの影響をより受けにくく、後方統合や長期原料調達契約を重視する生産者戦略を裏付けた。これには、Braskemの取締役会が承認したリオデジャネイロでのエチレンおよびポリエチレン増設計画(42億レアル、2025年10月発表)が含まれ、統合強化と加工業者向けの競争力ある樹脂供給の確保を目指している。

競合環境

低密度ポリエチレン市場は中程度に集約されています。上位5社が相当な市場シェアを占め、Reliance Industries、PTT Global Chemical、Hanwha Solutionsなどの地域大手が川下の垂直統合を通じてポジションを強化しています。戦略的な取り組みは、原料統合(Braschemは2025年10月にPetrobrasとの長期エタン契約を締結し、8億4,000万米ドルのリオデジャネイロ設備増強に充当)、欧州の30% PCR義務を満たすための熱分解および溶剤ベースのリサイクルへの投資、ならびにトン当たり200〜400米ドルのプレミアムを獲得できる特殊医療・太陽光発電グレードの研究開発に集中しています。

プロセスイノベーションがコスト曲線を再形成しています。INEOSのEP3894452(2024年6月)は圧縮エネルギーを18%削減し、トン当たり25米ドルを節約します。DowのWO2025012345(2025年1月)は、設備投資を30%削減した気相メタロセンLDPEと長鎖分岐を提案しています。イタリアが化学リサイクルをリサイクル含有量指標に算入し、オーストリアが算入しないなど、EU内の規制の断片化はコンプライアンスコストを増大させ、複数の管轄区域にわたる認証を確保できる大規模コンバーターに有利に働きます。LyondellBasellのような先行者は、浸透率がわずか0.2%ながら独占的な都市廃棄物契約を持ち、原料アクセスを固定化して後発参入者を阻む可能性があります。

低密度ポリエチレン産業リーダー

ExxonMobil Corporation

LyondellBasell Industries Holdings BV

Dow

SABIC

China Petrochemical Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の循環型グレードと専門性能ニッチが、包装およびエネルギー転換用途全般にわたってLDPEの新たな余地を生み出している。2026年8月12日から適用されるEU PPWRのスケジュールは、認証済みリサイクル含有率およびリサイクル設計ソリューションの価値を高めており、高度リサイクル製品とブランド化されたフレキシブル包装を結びつける投資やパートナーシップを後押ししている。一例として、2026年7月に発表されたLyondellBasellとMondelezによるMarabouフレキシブル包装向けの協業があり、100%帰属リサイクル含有率を使用することで、ブランドの需要シグナルを化学リサイクル原料経路と結びつけ、循環型ポリオレフィン樹脂をプレミアムな位置づけとしている。

アジア太平洋地域における能力増強と技術選定も、太陽電池封止材、ケーブル絶縁材、押出コーティング向けの差別化されたLDPEおよびEVA/LDPE共重合体グレードに機会を開いている。中国では、PetroChinaのタリム石化第2期が2026年6月15日に原料投入試験運転に入り、2026年8月30日に試運転が予定されており、年産30万トンのLDPEユニットの建設マイルストーンが報告されている。新設に加え、統合型EVA/LDPEラインの技術選定として、寧波鎮海炼化(シノペック)が年産20万トンのEVA/LDPEプラントにECI Groupの技術を採用した事例(2025年4月)は、より高付加価値な共重合体や特殊フィルム配合への移行を後押ししており、LDPEの誘電特性やシール性能が線状グレードに対する差別化要因であり続けていることを示している。

最近の業界動向

- 2026年7月:LyondellBasellとMondelezが、LyondellBasellのMoReTec-1化学リサイクル経路からの供給に連動した、100%帰属リサイクル含有率を使用するMarabouフレキシブル包装に関する協業を発表した。この協業は、ブランドオーナーの認証循環性への需要を高度リサイクル製品と結びつけ、フレキシブル包装分野でのプレミアム循環型ポリオレフィングレードを後押ししている。

- 2025年10月:ExxonMobilは、テキサス州カルフーン郡で計画していたプラスチック製造施設(投資額約100億米ドル、年産最大300万トンのポリエチレンペレットを想定)の延期を発表した。この決定は、ポリエチレンのマージン変動を背景とした資本規律を示すものであり、地域の供給時期や競合の投資計画に影響を与えた。

- 2024年3月:Dowは、大規模生産における設備の柔軟性向上と排出削減を目的とした新規の長鎖分岐ポリエチレン構造を公表した。この開発は、加工業者が薄肉化や構造の簡素化を通じて性能要件を満たすための樹脂設計の選択肢を後押しし、標準的なコモディティLDPEを超えた差別化を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主要な生産地域および消費地域全体で追跡される、下流用途向けに販売される低密度ポリエチレン樹脂の需要と供給として定義される。本市場は、加工、コンパウンド化、および最終用途製品製造に流れるLDPE樹脂量として扱う。

対象範囲外:直鎖状低密度ポリエチレン(LLDPE)、HDPE、EVA、およびLDPEが単なる投入材料に過ぎない完成プラスチック製品は対象外とする。

セグメンテーション概要

- 製品タイプ別

- ブロー成形

- フィルム

- 射出成形

- シート

- フォーム

- 電線・ケーブル絶縁

- 最終用途産業別

- 農業

- 電気・電子

- 包装

- 建設

- 自動車

- 消費財

- 医療・医薬品

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公開されている生産、貿易、消費に関するシグナルから始まり、モデルが収益に基づく説明にとどまらず、実際のポリマーの流れに結びついたものとなるようにしている。貿易方向や単価についてはUN Comtrade、包装および建設需要を形成するマクロ指標については世界銀行やIMF、産業生産高や製造業指数についてはOECDおよび各国統計局などの情報源を参照している。

業界の実態を把握するため、プラスチック業界団体の協会出版物や技術資料、および査読付きポリマー関連学術誌も活用し、LDPEの使用パターン、加工経路、代替行動を明確化している。企業の開示資料、投資家向けプレゼンテーション、決算説明会の内容は、能力増強、稼働率に関するコメント、地域的な供給制約を確認するのに役立ち、これらを有料の企業財務データやインテリジェンスサブスクリプション、さらに輸出入の出荷レベルデータベースと突き合わせて確認している。ギャップが見つかった場合には、これらの情報源を用いている。これらのデスクソースはあくまで例示であり、その他の公開文書やデータセットも確認し、結果の収集、検証、明確化を行っている。

一次インタビューおよび調査

一次調査は、LDPEグレードの構成比、代表的な用途シェア、地域ごとの現実的な稼働率動向に関するデスクリサーチの仮定を検証するために用いられている。樹脂生産、流通、コンパウンド化、および大手加工事業者にわたる関係者に聞き取りを行い、報告されている購買動向や供給可能性と地域的な貿易動向を照合できるよう、APAC、EMEA、南北アメリカにわたって取材対象のバランスを図った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):17% | APAC:44% |

| ミッド層:40% | 機能・部門責任者:29% | EMEA:34% |

| 小規模事業者:22% | マネージャー:54% | 南北アメリカ:22% |

市場規模算定・予測

市場規模算定は、生産・貿易データからLDPEの地域別供給可能量を再構築するトップダウン型のフローロジックを用いて構築されており、これを推定される下流需要プールと突き合わせている。まず名目生産能力および一般的な稼働率をマッピングし、その後、純輸出入を用いて調整することで地域別の見かけ消費量を算出する。

モデルで使用する主な入力データには、LDPEの能力増強・停止、地域別の稼働率範囲、純貿易の方向と構成、需要指標(包装生産高や建設活動など)、および近接材料との代替に影響を与える樹脂価格・スプレッド動向が含まれる。デスクデータが乏しい場合には、インタビューで得られた範囲に基づく限定的な仮定を用い、貿易量やプラントレベルのニュースフローと照合して整合性を確認する。

予測は、需要側の要因に関する軽度の多変量回帰分析に基づくシナリオ分析を用いて作成され、大規模な能力増強、原料構成の変化、貿易政策の変更が見込まれる場合にはアナリストによる調整を加える。主要地域のサンプルASPに推定数量を乗じる手法や、加工業者の購買パターンに関するチャネルチェックといったボトムアップ的な概算をクロスチェックとして用い、両者の見方が大きく食い違う場合には総計を調整する。

データ検証および更新サイクル

検証は繰り返しのクロスチェックを通じて行われ、最終的な合計値が独立した市場シグナルと整合するようにしている。モデル化された消費量を貿易強度、報告されている稼働率に関するコメント、地域別需要指標と比較し、突発的な段差変化や非現実的な地域シェアとして現れる外れ値を調査する。

最終確定前には、仮定のレビュー、計算式の確認、前年パターンとの差異確認を含む複数のステップで内容を精査する。重大な不一致が見つかった場合には、一次情報提供者に再度確認を取り、その要因が大規模な操業停止、能力増強の遅延、需要の鈍化といった実際の出来事であるかどうかを確認する。レポートは年次で更新され、重大な事象が発生した場合には中間更新を行い、その後、クライアントに最新の見解を提供するための最終確認を経て納品する。

Mordor Intelligenceの低密度ポリエチレン市場規模と他の公表推計との比較

公表されているLDPE市場規模は、タイトルが似ていても対象範囲と単位が情報源間で一貫していないため、しばしば整合しない。価格の前提を用いて数量を収益に換算する場合や、更新時期が新たな能力増強や貿易動向の変化を反映していない場合にも差異が生じる。

LLDPEおよびEVAは、より広範なポリエチレン合計に最も一般的に組み込まれる項目であり、これらはMordor IntelligenceのLDPEの対象範囲外である。そのため、本調査による数量ベースの数値は、他所で示される収益ベースの推計とは一致しない。その他の差異は通常、単一の世界平均価格の使用、積極的な需要ケースの適用、あるいは地域の見かけ消費量を変動させうる輸出入動向との照合を省略していることに起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 27.23 M (2025) | |

| グローバルコンサルティング会社A | USD 34.21 B (2024) | 収益として報告されているため、合計値は想定される平均樹脂価格や採用された通貨換算時期に大きく依存し、対象範囲は厳密なLDPE樹脂数量よりも広い場合がある。 |

| 業界ポータルB | USD 44.30 B (2024) | 価値主導の見方を採用しており、複数のポリエチレン系統を暗黙的に一つの需要ストーリーに統合している可能性があり、結果は価格前提や予測ケースの選択によって大きく変動しうる。 |

この比較から、差異は成長率に関する単純な見解の相違というよりも、主に単位の選択と定義に含まれる範囲によって説明されることがわかる。モデルを生産能力、稼働率、純貿易、下流需要指標に対して追跡可能な状態に保つことで、新たな公開シグナルに基づいて再現・更新可能な実用的な推計を得ている。

レポートで回答される主要な質問

LDPE電線・ケーブル絶縁材の需要はどのくらいの速さで成長していますか?

このセグメントは、再生可能エネルギーグリッド、5Gの展開、EV充電ニーズを背景に、2031年までにCAGR 4.14%で拡大する見込みです。

世界のLDPE消費量に最も貢献している地域はどこですか?

アジア太平洋は2025年の数量の47.36%を占め、CAGR 4.47%で成長をリードする見込みです。

EU包装規則はLDPEフィルムにどのような影響を与えますか?

2024年の包装・包装廃棄物規則(PPWR)は、2028年にリサイクル不可能な単層LDPEを事実上禁止し、現在の需要120万トンをリサイクル可能な構造へのシフトに迫っています。

医療がLDPEの最も急成長している最終用途である理由は何ですか?

ブロー・フィル・シール滅菌包装は、超低抽出物と透明性を持つLDPEグレードを必要とし、2031年までにCAGR 4.12%の予測を牽引しています。

生産者はどのようにサステナビリティの要求に対応していますか?

主要サプライヤーは化学リサイクルとバイオ由来原料に投資し、30% PCR義務を満たしながらトン当たり300〜400米ドルの価格上昇をもたらすプレミアム循環LDPEグレードを実現しています。

低密度ポリエチレン市場の現在の市場規模はどのくらいですか?

低密度ポリエチレン市場規模は、2025年の2,723万トン、2026年の2,821万トンから2031年までに3,365万トンへと拡大し、2026年から2031年にかけてCAGR 3.59%を記録する見込みです。

最終更新日: