グリーン水素市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

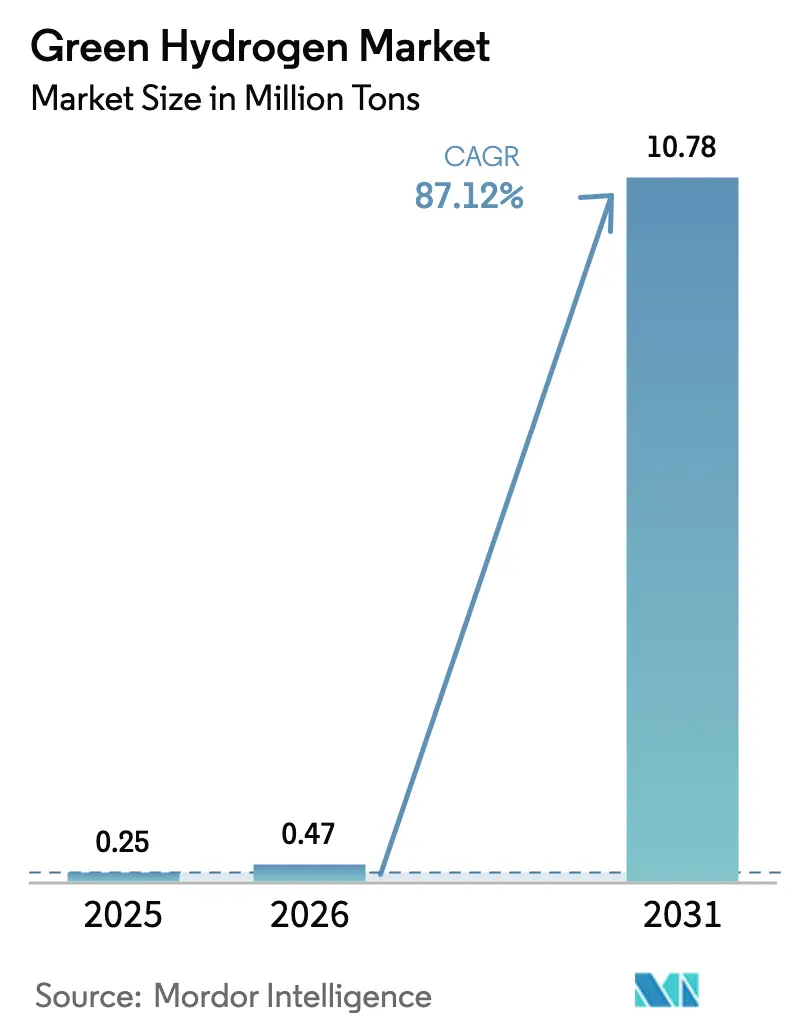

| 市場取引高 (2026) | 0.47 百万トン |

| 市場取引高 (2031) | 10.78 百万トン |

| 成長率 (2026 - 2031) | 87.12% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーン水素市場分析

グリーン水素市場規模は、2025年の25万トン、2026年の47万トンから2031年までに1,078万トンへと拡大し、2026年から2031年にかけて87.12%のCAGRを記録する見込みです。この見通しは市場規模の大幅な拡大を示しており、大規模な産業脱炭素化がグレー水素を補完するのではなく代替しつつあることを裏付けています。再生可能エネルギーコストの持続的な低下、政府による支援的なインセンティブ、および初期段階のインフラ整備が主要な触媒となっています。設備容量の追加は、太陽光照射量が高い地域または強力な風力資源を持つ地域に集中しており、欧州における新興の炭素国境課金制度や海運における厳格化した燃料規制が新たなユースケースへの需要を拡大しています。ギガファクトリーの稼働拡大に伴い電解槽のコスト曲線は引き続き低下しており、余剰電力に対するマーチャントPPAにより多くのプロジェクトがほぼゼロに近い投入価格を確保できるようになっています。5社のメーカーが依然として大半の受注を担っているため競争の激しさは中程度ですが、中国サプライヤーが低価格のアルカリ型ユニットでマージンを圧迫しており、輸出量が増加すれば価格期待値をリセットする可能性があります。

主要レポートのポイント

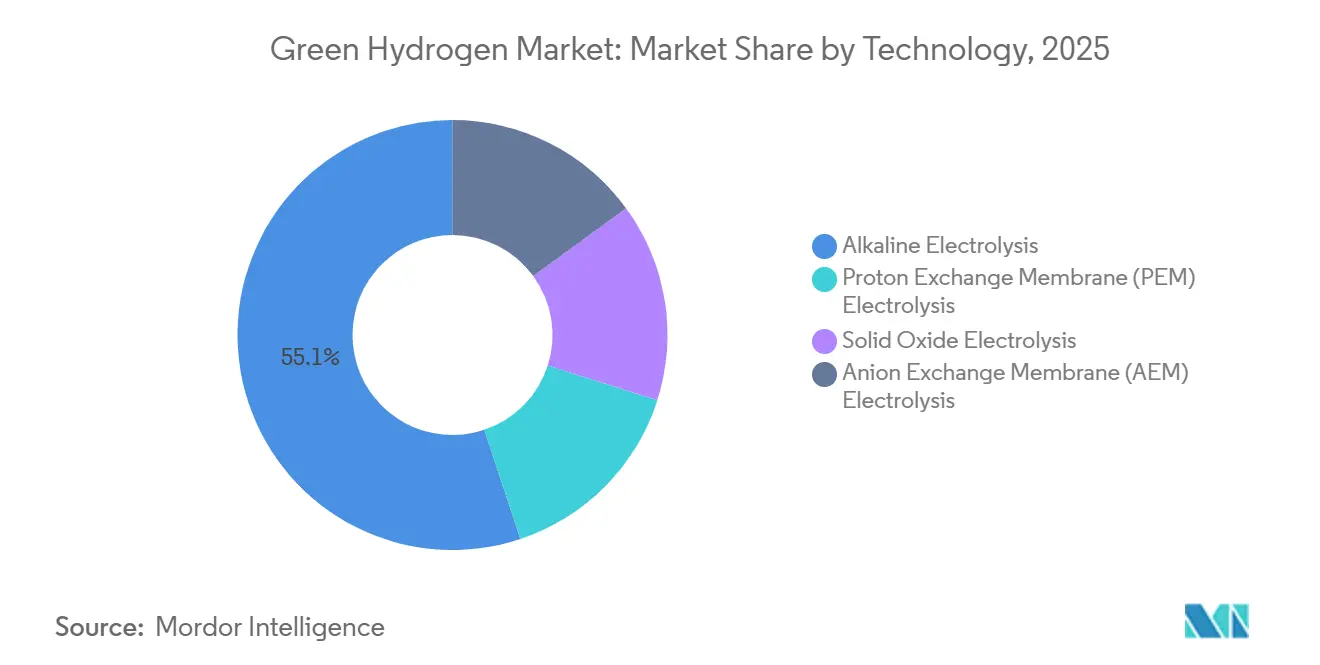

- 技術別では、アルカリ電解が2025年の数量の55.13%を占め、PEMは2031年にかけて92.35%のCAGRを記録すると予測されています。

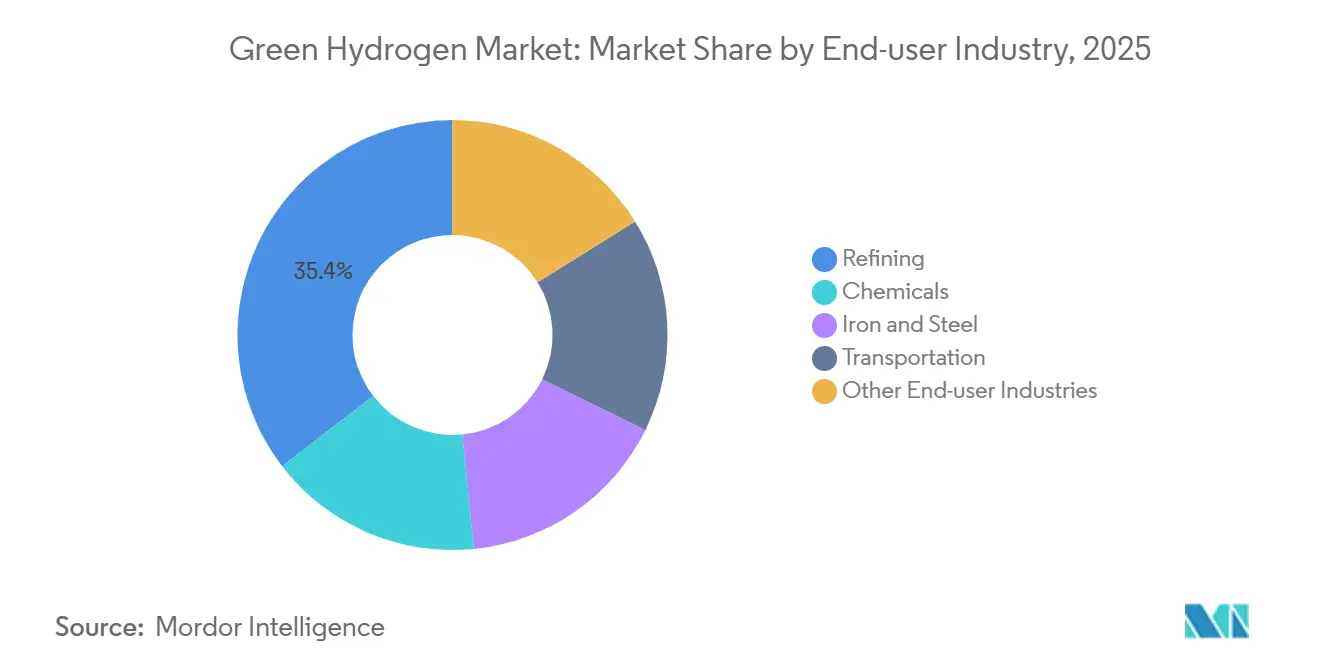

- エンドユーザー産業別では、精製が2025年のグリーン水素市場シェアの35.45%を占めましたが、化学は2031年にかけて97.22%のCAGRで拡大すると予測されています。

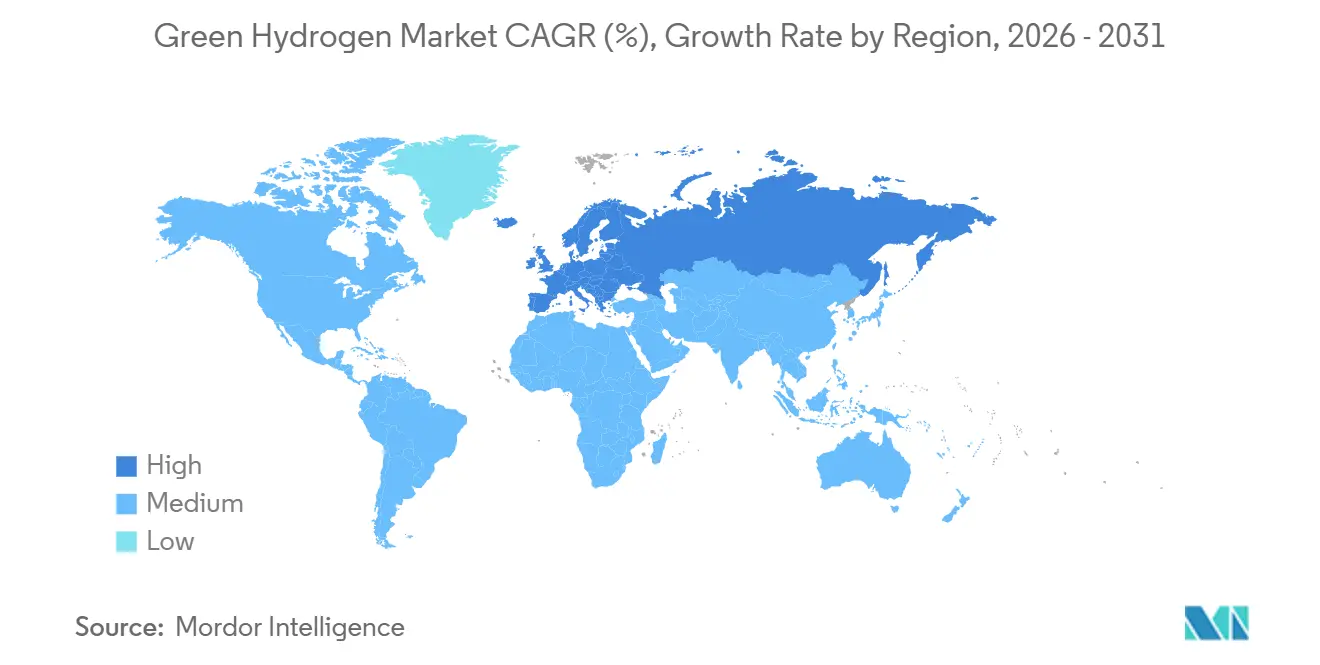

- 地域別では、アジア太平洋が2025年の数量の48.23%を占めましたが、欧州は2031年にかけて94.19%のCAGRで成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のグリーン水素市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高照射地域における再生可能エネルギーの均等化発電原価(LCOE)の低下 | +18.5% | 中東、北アフリカ、オーストラリア、チリ | 中期(2〜4年) |

| EU産業脱炭素化義務(鉄鋼、肥料) | +17.2% | 欧州、トルコおよび北アフリカへの波及 | 短期(2年以内) |

| グリーンアンモニアのバンカリング需要を促進する海運燃料規制 | +16.1% | 世界全体、欧州およびシンガポールでの早期採用 | 中期(2〜4年) |

| 電解槽ギガファクトリーの規模の経済 | +15.8% | 世界全体、中国・ドイツ・インド・米国に集中 | 短期(2年以内) |

| 余剰抑制風力・太陽光PPAによるマイナス価格H₂の実現 | +14.3% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高照射地域における再生可能エネルギーのLCOE低下

2025年、サウジアラビア、チリ、オーストラリアの太陽光および陸上風力プロジェクトは低い発電コストを達成しました。この価格水準により、天然ガス価格が有利な水準にある限り、電解水素は水蒸気メタン改質と競争できるようになります。NEOMコンプレックスは競争力のある混合LCOEを享受しており、補助金なしで運営することが可能です。一方、チリのマガジャネス風力クラスターは2030年までにグリーンアンモニアを輸出することを目指しています。電解槽を資源サイトと同一場所に設置することで、プロジェクトは送電コストを大幅に削減できます。その好例がピルバラにおけるFortescueのシステムであり、鉄鉱石生産者が水素を事業に統合する方法を示しています [1]Fortescue Metals Group、「FFIがピルバラで50MW電解槽を稼働」、fmgl.com.au 。これらの取り組みは総じて、グリーンプレミアムを時間をかけて縮小させてきました。

EU産業脱炭素化義務(鉄鋼、肥料)

2026〜2030年のETS(排出権取引制度)の下、炭素価格フロアにより、炭素回収または水素ベースのDRI(直接還元鉄)を採用しない限り、高炉製鋼は成立しなくなります。これはハンブルクにおけるArcelorMittalの試験によって裏付けられており、水素への転換によりスコープ1排出量の大幅な削減が達成されました。ドイツはグリーンプレミアムを軽減するために肥料生産者への資金を割り当て、グリーンアンモニアの引き取りを促進しました。炭素国境調整メカニズム(CBAM)はこれらの課題をEU域外にも拡大し、トルコおよびウクライナの製鉄所は電解方式の検討か、製品価値に対する関税への備えを迫られています。

グリーンアンモニアのバンカリング需要を促進する海運燃料規制

2030年までに、IMO(国際海事機関)はウェル・トゥ・ウェイク排出量の削減を義務付けており、アンモニアを主要な代替燃料として位置付けています。戦略的な動きとして、Maerskはアンモニア対応船舶を発注しましたが、条件があります。ロッテルダム、シンガポール、ロサンゼルスにバンカリングハブを設置することです。燃料の可能性を示すものとして、MAN Energyは高い熱効率を誇るアンモニアエンジンのプロトタイプを発表しました。アンモニアの地位をさらに確固たるものにするため、ロッテルダムは2025年11月に大規模な貯蔵ターミナルを開設しました。アンモニアの貯蔵はディーゼルよりも多くのスペースを必要としますが、船主は硫黄スクラバーや複雑な炭素回収システムを回避できることに価値を見出しており、長距離航路の船隊のコンプライアンスを合理化しています。

電解槽ギガファクトリーの規模の経済

thyssenkrupp nuceraのデルフゼイル工場ではアルカリスタックのコストが削減され、Reliance Industriesのジャムナガル工場ではPEMスタックのコストも低下しました。中国では、Ningxia Baofengが競争力のある価格でアルカリユニットを生産するというマイルストーンを達成しました。自動化された組み立てと標準化されたバランス・オブ・プラントパッケージにより、エンジニアリング費用が削減されました。この効率性により、グリーン水素市場は低稼働率で運営されるプロジェクトを収益性を持って支援できるようになっています。

制約要因の影響分析*

| 制約要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| PEMスタック向けイリジウムおよび白金の供給ボトルネック | -3.2% | 世界全体、欧州および北米で深刻 | 短期(2年以内) |

| 100MW超の電解クラスターに対する系統受け入れ容量の不足 | -2.4% | アジア太平洋、北米、新興市場 | 中期(2〜4年) |

| 7,000km超の航路における液化水素(LH₂)の極低温輸送の高コスト | -1.8% | 大陸間貿易航路(中東からアジア、オーストラリアから欧州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PEMスタック向けイリジウムおよび白金の供給ボトルネック

2025年の世界のイリジウム産出量は相当量に達しましたが、装填率が一定のままであれば、2028年にはPEM需要が大幅に増加する可能性があります。2025年12月にはスポットイリジウム価格が急騰し、PEMコストに上乗せされました。リサイクルによる年間供給量は限られており、混合酸化物代替品は耐久性において遅れをとっています[2]NREL、「PEM触媒研究」、nrel.gov。サプライヤーは2027年までに装填量を削減することを目指していますが、南アフリカへの供給集中と労働争議が価格変動を高めています。

大型電解槽に対する系統受け入れ容量の不足

クラスターは無効電力補償を必要とし、しばしば新たな高電圧線の建設を要します。Reliance Industriesはジャムナガルに専用の400kV変電所と60MVARの静止型無効電力補償装置(SVCユニット)を建設しましたが、プロジェクトの遅延が生じました。カリフォルニアのパス15回廊は、送電強化なしには追加の電解負荷を受け入れられず、一部のプロジェクトが延期されています。ドイツとオーストラリアも同様の課題に直面し、モラトリアムや分散立地規制の導入に至りました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:アルカリ優位の中でPEMが台頭

アルカリシステムは2025年の数量の55.13%を支配しており、これは精製業者や化学プラントがほぼ最大効率で稼働する際の需要に資本コストと耐用年数が完全に合致しているためです。一方、PEMシステムは92.35%のCAGRで成長する見込みであり、その急速なランプレートが間欠的な電力の活用に理想的であることが後押ししています。再生可能エネルギー統合戦略が成熟するにつれ、グリーン水素分野におけるPEMプロジェクトの市場規模は顕著な上昇が見込まれます。一方、高い電気効率を誇る高温SOEC(固体酸化物電解セル)パイロットは、スタック寿命が20,000時間を下回るという課題を抱えており、即時採用を制限しています。AEMユニットは白金族金属の使用を回避することに成功していますが、商業段階に達する前に膜の耐久性が同じく20,000時間未満という課題に直面しています。

最近の受注はこの産業シフトを浮き彫りにしています。2025年、アジア太平洋地域の精製業者は資本支出の低減を優先し、相当量のアルカリ設備を確保しました。対照的に、PEMを志向する欧州はそれらの受注の支配的なシェアを獲得し、系統サービス収入の可能性でプレミアムを正当化しました。固体酸化物システムは2025年の数量において小さなシェアにとどまっていますが、電解と廃熱流を統合する鉄鋼プラントに牽引され、堅調な成長軌道にあります。このトレンドは重要な転換を示しています。技術の選択は、ある技術を一律に好む傾向ではなく、プラント固有の経済性によって決定されるようになっています。

エンドユーザー産業別:化学が精製の成長を上回る

精製は2025年需要の35.45%を占め、水素化分解および脱硫ユニットにおける根付いた水素ネットワークの証左となっています。化学は97.22%のCAGRで最も急成長するセグメントとなります。この急増は主に、ますます厳格化するライフサイクル炭素閾値に適合しようとする肥料およびメタノール生産者によって牽引されています。Yaraの電解槽は大きな影響を与えており、年間の天然ガス原料を代替しています。一方、BASFは野心的な計画を持ち、年間グリーンメタノール生産を約束するPEM容量を目指しています。輸送は現在2025年の数量において控えめなシェアを占めていますが、大型燃料電池トラックがディーゼルのコスト競争力に近づくにつれ、状況は変わる可能性があります。特筆すべきは、化学セグメントのグリーン水素市場が予測期間内に精製を上回る軌道にあることです。

鉄鋼は、炭素価格上昇を背景としたDRI(直接還元鉄)改造の実現可能性に牽引され、大幅な拡大が見込まれています。大規模プラントは相当な設備投資に取り組んでいますが、直接還元技術は生産CO₂排出量を大幅に削減するという明るい見通しを提供しています。この削減は、CBAM課徴金に直面する欧州の製鉄所にとって特に重要です。ガラス、発電、および中小規模の産業を含むその他のセクターは、2025年需要において合計で小さなシェアを占めています。

地域分析

アジア太平洋は2025年に48.23%のシェアを占め、中国とインドにおける電解槽容量の急速な拡大に牽引されていますが、石炭主体の電力網が炭素強度改善の課題をもたらしています。China Three Gorgesは大型電解槽を運営し、コスト効率の高いオフピーク風力電力を活用しています。国内再生可能エネルギー資源が限られる日本は、長期契約を締結し、最有力の見込み輸入国として台頭しています。韓国は多額の補助金に支えられ、蔚山(ウルサン)および仁川(インチョン)クラスターを改造し、2029年までにグリーン供給への完全移行を目指しています。一方、インドの国家ミッションはコミットメントを集めましたが、ラジャスタン州における無効電力および高調波の制約に対処するため、系統強化への投資が必要です。

欧州は94.19%のCAGRという最高の成長率を記録しています。CBAM政策は上流サプライヤーにグリーン水素への転換を迫るか、関税を課します。同時に、ドイツはルール地方の工場に沖合風力資源を接続するパイプラインイニシアチブに多額の資金を投入しています。地域の可能性を示すものとして、Iberdrolaのカスティーリャ・ラ・マンチャにおける野心的なプロジェクトは、競争力のある価格の太陽光エネルギーが低コストで水素を生産できることを実証しています。英国も前進しており、長期的なストライク価格の保証により新規容量の開発が促進されています。フランスのTotalEnergiesもラ・メード施設を拡張し、再生可能ディーゼル排出量の大幅な削減を目指しています。

北米は米国の45V税額控除に支えられ、堅調な成長を見せています。Air Productsはルイジアナ州に電解と再生可能エネルギーを統合した大型コンプレックスを建設し、輸出向けの相当な年間生産量を目指す大きな動きを見せています。カナダのケベック州では、水力エネルギーを活用した工場が低い生産コストを実現しています。メキシコもトゥーラ製油所の改造によりグレー水素を代替し、年間CO₂の大幅な削減につながる見込みです。

2030年までに、NEOMおよびMasdarが主導する中東・アフリカは、大量のグリーンアンモニアを輸出する態勢を整えています。一方、南米のチリ風力回廊は輸出向けプロジェクトへの多額の投資を集めています。

競争環境

グリーン水素市場は中程度に集約されています。中国企業はアルカリスタックを競争力のある価格で提供し、アジア太平洋地域の受注において相当なシェアを獲得し、西側のマージンに圧力をかけています。特許活動はイリジウムフリーPEM触媒および低抵抗プレートコーティングに集中しており、thyssenkrupp nuceraは窒化チタン層の特許を取得し、接触抵抗の顕著な低減を達成しました。成長機会は、分散型オフグリッドパッケージ、プロセス熱統合向けSOECシステム、およびサービスとしての電解槽契約にあります。

グリーン水素産業リーダー

Air Liquide

Linde PLC

China Petroleum & Chemical Corporation (Sinopec)

Plug Power Inc.

Nel

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:ABBとCHARBONE Hydrogen Corporationは北米全域で最大15カ所のモジュール式生産施設を開発することに合意し、ケベック州の第1号ユニットは2025年半ばの系統接続を予定しています。

- 2025年2月:Air Liquidéはロッテルダムおよびゼーランドで2件の電解槽プロジェクトを立ち上げ、合計450MWおよび10億ユーロ(約11億4,000万米ドル)の投資により、年間50万トンのCO₂換算排出量の回避を目指しています。

- 2025年1月:Lhyfe SAはMasdarとの覚書(MoU)に署名し、100GWの再生可能エネルギーポートフォリオを通じて2030年までに年間100万トンのグリーン水素生産を目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グリーン水素市場を、再生可能電力のみを動力源とする水電解によって生成され、産業用原料、モビリティ、発電、または長期エネルギー貯蔵向けに供給されるすべての水素と定義する。設備容量は、商業的な引き取りが開始された時点で算入される。

スコープの除外事項:化石燃料由来の水素、または許容される炭素強度閾値を超えるグリッド電力由来の水素は、本評価の対象外とする。

セグメンテーション概要

- 技術別

- アルカリ電解

- プロトン交換膜(PEM)電解

- 固体酸化物電解

- アニオン交換膜(AEM)電解

- エンドユーザー産業別

- 精製

- 化学

- 鉄鋼

- 輸送

- その他のエンドユーザー産業(発電、ガラス、半導体)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

デスクリサーチ

オープンソースの証拠が本調査の基盤となっている。IEAの再生可能エネルギー統計、EurostatのHS 2804貿易データ、米国DOEのH2Hubファイリング、およびHydrogen Councilのダッシュボードは、実際の量とプロジェクトを示している。企業の10-K、プロジェクトのプレスリリース、ならびにDow Jones FactivaおよびD&B Hooversにアーカイブされたニュースは、コスト、開始日、および供給契約の詳細を補完する。これらの参照情報は例示的なものであり、他の多くの公開・有料情報源もデータ検証に活用されている。

プライマリーリサーチ

Mordorのアナリストは、アジア太平洋、欧州、北米、および中東全域にわたる電解槽メーカー、再生可能エネルギーIPP、産業用ガス引き取り事業者、および政策担当者と対話を行った。これらの対話により、デスクワークだけでは十分に把握できなかった稼働率、平均販売価格、補助金のタイミング、およびプロジェクトの試運転スケジュールが検証された。

市場規模の算定と予測

まずトップダウンによる再構築から着手する。専用電解に充当される再生可能電力に、典型的な設備利用率と変換効率を乗じることで、国別の水素産出量を算出する。発表済みプラントのボトムアップ積み上げ(銘板容量×現実的な立ち上げ率)およびサンプリングされたASPベンチマークにより、ギャップが生じる箇所の合計値を調整する。主要インプットには、再生可能エネルギーPPA価格、電解槽のkW当たり設備投資額、kg当たりの政策インセンティブ額、産業用代替目標、および学習率効果が含まれる。シナリオ分析によるストレステストを経た多変量回帰分析により、5年間の見通しを算出する。

データ検証と更新サイクル

アナリストは、モデルのアウトプットを貿易フロー、スポット価格系列、および公表済みの引き取り契約と照合する。異常値が検出された場合は、承認前にピアレビューを実施する。レポートは年次で更新され、重要な市場イベント発生後には中間更新版が発行される。

グリーン水素ベースラインの信頼性について

公表されている推計値がしばしば乖離するのは、企業が価値と数量を混在させたり、パイプライン容量の計上方法が異なったり、更新間隔が不均一であったりするためである。

主なギャップ要因には、スコープの広さ、設備支出を「市場価値」として計上するか否か、および建設中プラントの取り扱い方法が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 45万トン(2025年) | Mordor Intelligence | |

| USD 11億(2023年) | Global Consultancy A | ブルー水素プロジェクトを混在させ、物理的産出量ではなく収益を計上 |

| USD 118.6億(2025年) | Global Consultancy B | 建設中の設備容量および電解槽の販売を市場として計上 |

| USD 11.9億(2024年) | Industry Journal C | 輸送需要のみに焦点を当て、アジアの供給を除外 |

この比較は、Mordorの厳格なスコープ、透明性の高い変数、および年次更新が、意思決定者に対して信頼に足る均衡かつ再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

グリーン水素市場は2031年までにどの程度の数量に達しますか?

市場は2026年の47万トンから2031年までに1,078万トンに達し、87.12%のCAGRを記録すると予測されています。

2031年にかけて最も急成長する技術はどれですか?

PEM電解は92.35%のCAGRという最高の予測成長率を示しており、その高速ランプレートが変動する再生可能エネルギー発電との相性が良いためです。

欧州が最高の成長率を示している理由は何ですか?

拘束力のある炭素国境課金制度、改訂されたETS(排出権取引制度)、および十分な資金が投入されたインフラプログラムが、欧州需要に対して94.19%のCAGRという予測を牽引しています。

精製を上回るエンドユーザーセグメントはどれですか?

化学セグメントは97.22%のCAGRで拡大し、主にアンモニアおよびメタノール合成を通じて2031年以前に精製需要を上回ると予測されています。

最終更新日: