ヘルスケアにおけるグリーンケミストリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 32.20 十億米ドル |

| 市場規模 (2031) | 55.44 十億米ドル |

| 成長率 (2026 - 2031) | 11.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおけるグリーンケミストリー市場分析

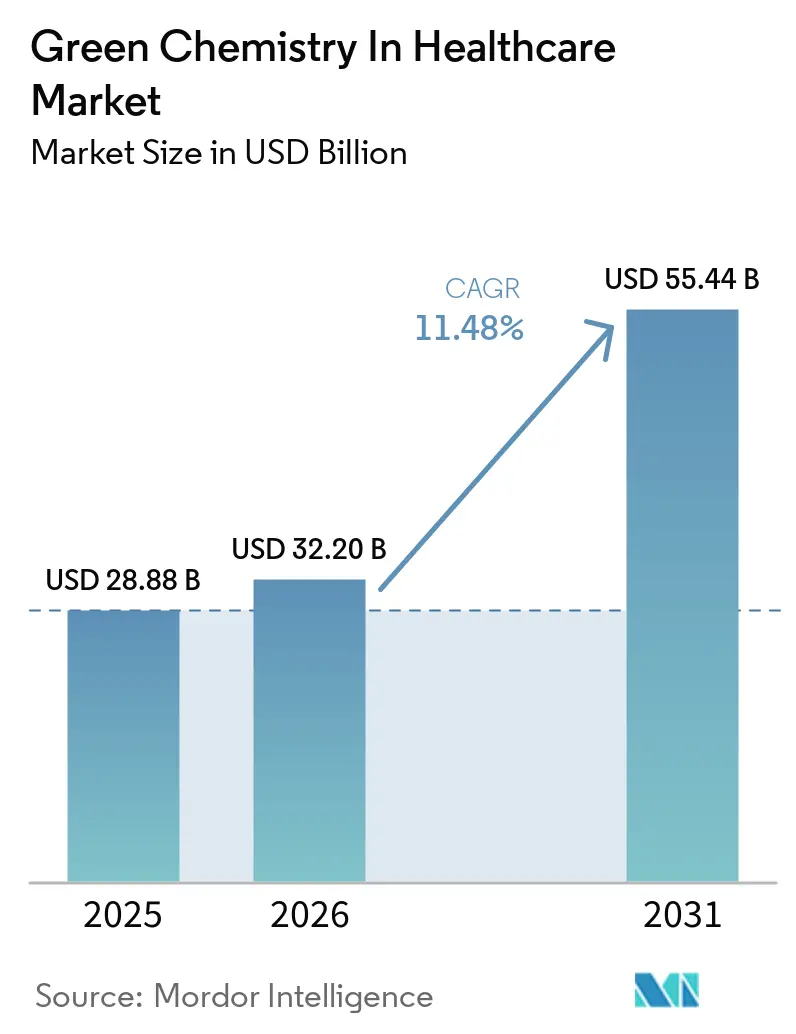

ヘルスケアにおけるグリーンケミストリー市場規模は、2025年の288億8,000万米ドル、2026年の322億米ドルから2031年までに554億4,000万米ドルに拡大し、2026年から2031年にかけて11.48%のCAGRを記録する見込みです。

ヘルスケア市場におけるグリーンケミストリーの加速は、自発的なプログラム採用よりも、欧州連合の2026年医薬品法制改革が主導する拘束力のある規制上の強制によって推進されており、環境持続可能性が販売承認の枠組みに組み込まれています。残留溶媒規制の強化、例えばICH Q3C(R9)による主要溶媒のより厳格なクラスへの再分類は、医薬品有効成分(API)の精製工程における代替・除去戦略のタイムラインを圧縮しています。米国では、米国環境保護庁(EPA)の塩化メチレン規制が、2025年に有害物質規制法(TSCA)に基づき製薬業務のほとんどから広く使用されていた試薬を排除し、工程の再設計と溶媒代替を加速させています。調達主導の義務化は、サプライヤー選定をスコープ1、2、3全体にわたる測定可能な環境パフォーマンスと脱炭素化の進捗に結びつけることでこれらの変化を増幅させており、ヘルスケア市場におけるグリーンケミストリーにおける競争前の持続可能性基準に沿った資本配分をさらに促進しています。この移行は、分析精度が検証されたバイオベースの高速液体クロマトグラフィー(HPLC)溶媒や、危険または熱感受性の工程をスケールで安全かつ効率的に実施できる連続フロープラットフォームなど、成熟しつつある実現技術とドロップイン・ソリューションによって支えられています。

主要レポートのポイント

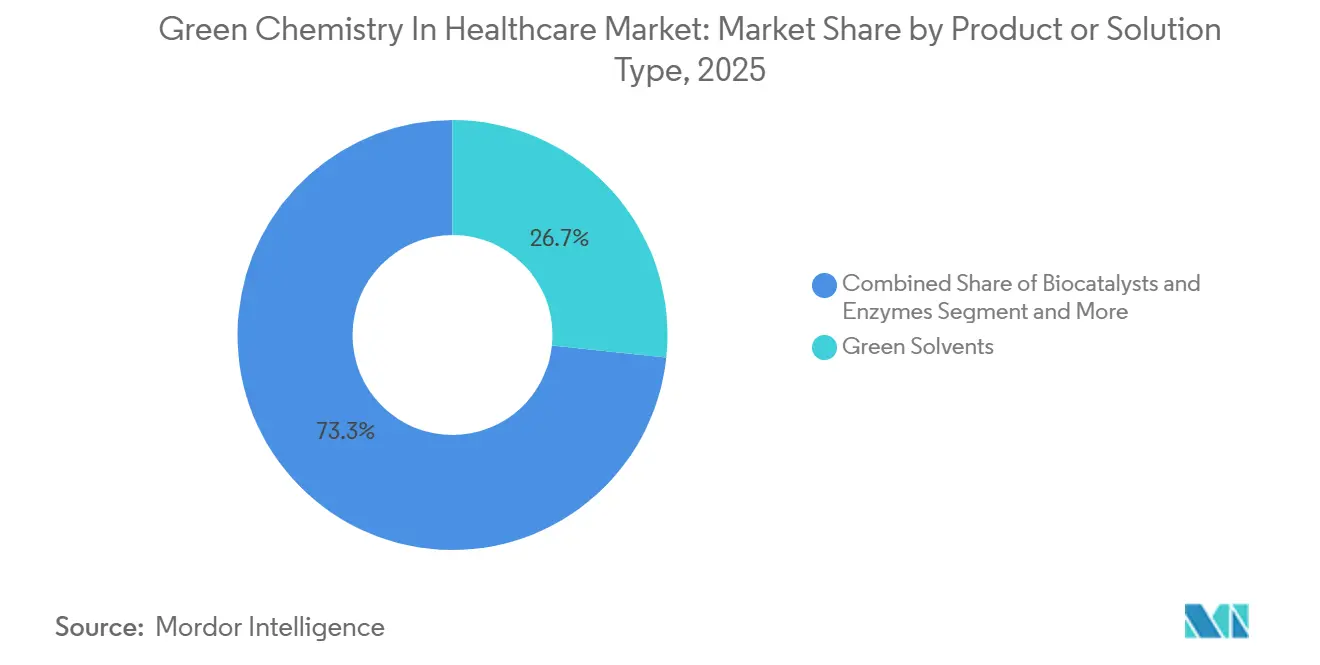

- 製品・ソリューションタイプ別では、グリーン溶媒が2025年に26.67%の収益シェアでリードし、バイオ触媒・酵素はヘルスケアにおけるグリーンケミストリー市場において2031年までに12.91%のCAGRで拡大すると予測されています。

- 用途別では、API合成が2025年に38.49%のシェアを占め、バイオロジクス・ワクチンはヘルスケアにおけるグリーンケミストリー市場において2031年までに13.45%のCAGRで成長すると予測されています。

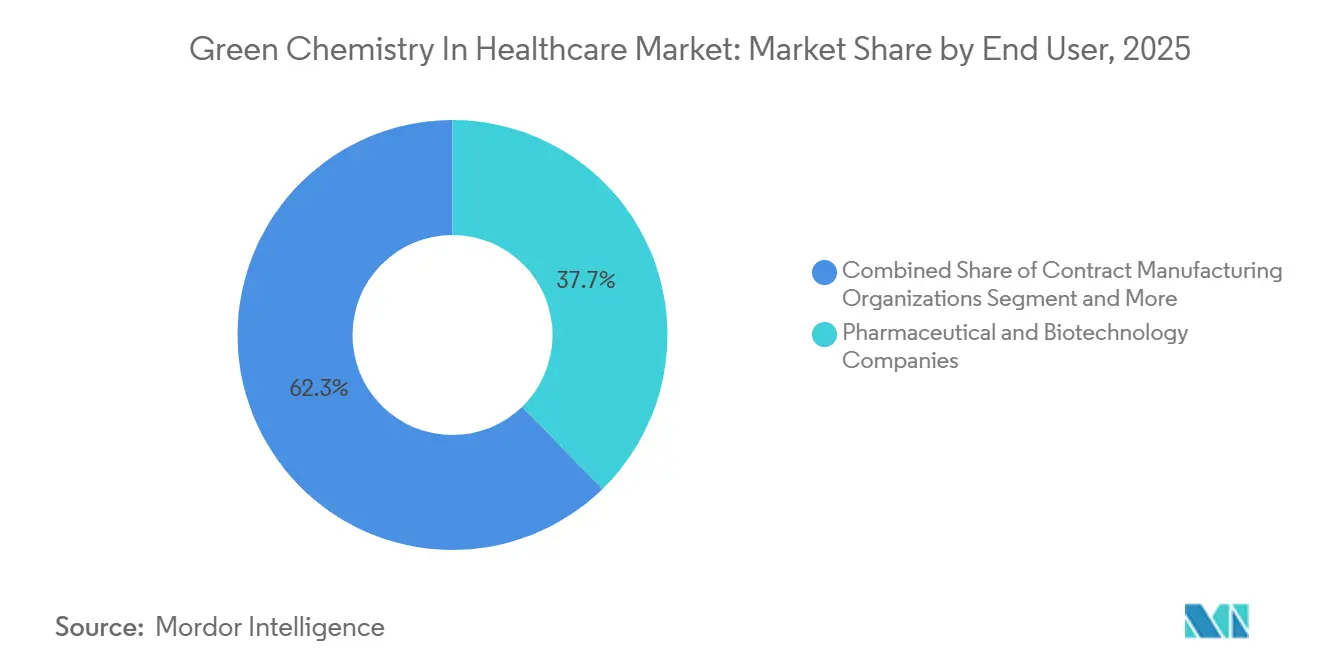

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に37.71%のシェアを保有し、受託製造機関(CMO)・医薬品開発製造受託機関(CDMO)が2031年までに12.62%のCAGRで最も急速に成長しています。

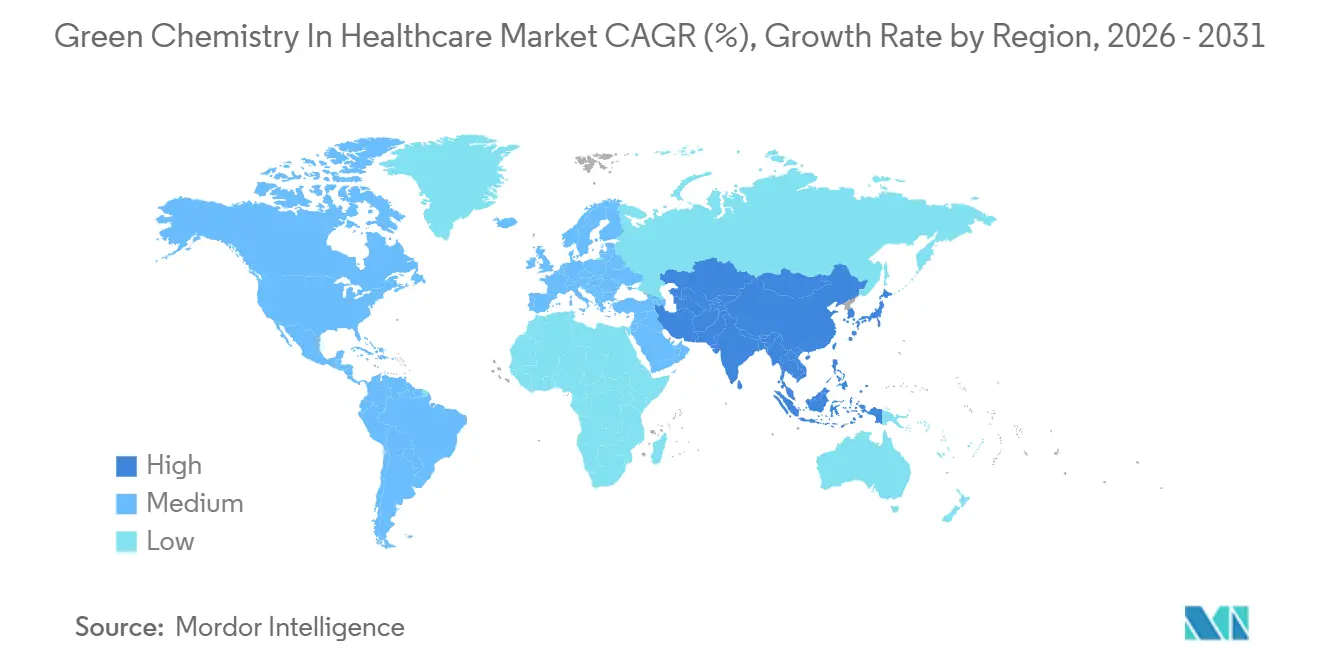

- 地域別では、北米が2025年に36.54%のシェアでリードし、アジア太平洋はヘルスケアにおけるグリーンケミストリー市場において2031年までに14.28%のCAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘルスケアにおけるグリーンケミストリー市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 有害溶媒・廃棄物・排出物に対する規制圧力 | +3.2% | 欧州連合・北米で最も厳格な執行が行われるグローバル | 短期(2年以内) |

| 従来のAPI製造と廃棄物処理の高コスト | +2.5% | 高労働コスト市場(米国、欧州連合、日本)で深刻なグローバル | 中期(2〜4年) |

| 製薬企業・CDMOによるESG・持続可能性・ネットゼロコミットメント | +2.8% | 欧州連合・北米主導、アジア太平洋へ拡大するグローバル | 長期(4年以上) |

| 実現技術の成熟(フロー、バイオ触媒、分析) | +2.1% | アジア太平洋製造拠点、新興市場への技術移転 | 中期(2〜4年) |

| 調達主導の溶媒選定とグリーン調達義務化 | +1.4% | 欧州連合、英国・ドイツへ拡大 | 短期(2年以内) |

| 工程設計におけるメカノケミストリーと無溶媒処理の台頭 | +0.9% | 欧州連合・日本の産学連携、米国でのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有害溶媒・廃棄物・排出物に対する規制圧力

2026年に発効する欧州連合の医薬品法制改革は、環境持続可能性を販売承認の中核に組み込み、スポンサーに対して溶媒使用量、ライフサイクル炭素、環境パフォーマンスを規制申請書類の一部として含めることを求めています。[1]欧州医薬品庁、「欧州連合医薬品法制の改革」、欧州医薬品庁溶媒規制の強化は、2024年にICH Q3C(R9)がいくつかの一般的な試薬をより厳格なクラスに再分類したことでさらに強まり、許容一日曝露量の立証負担が高まり、API精製における代替または強化除去戦略が推進されています。[2]欧州医薬品庁、「ICH Q3C(R9)不純物に関するガイドライン:残留溶媒」、欧州医薬品庁 並行して、米国環境保護庁の有害物質規制法に基づく塩化メチレン規制は、2025年5月までに狭い範囲の職場化学物質保護プログラムを除き、製造および大部分の産業用途を禁止しており、製薬ワークフローのほとんどから定着した溶媒を事実上排除しています。[3]米国環境保護庁、「有害物質規制法に基づく塩化メチレン規制」、米国環境保護庁 これらの措置は、従来の溶媒集約型工程の代替選択肢を狭め、一般的なカップリング反応において性能要件を満たしながら製品の炭素フットプリントを削減できるシレンや2-メチルテトラヒドロフランなどのバイオ再生可能代替品の採用を加速させています。2026年8月に施行される中国の新たな生態環境法典は、製薬企業幹部に対する説明責任と執行リスクを高め、排出量報告の虚偽に対する罰則や新規プロジェクトの基準を設けており、アジア太平洋全域の業務においてグリーン工程設計を任意の慣行から厳格なコンプライアンス要件へと転換させています。[4]ChemNet、「生態環境法典が8月に施行予定」、ChemNet

従来のAPI製造と廃棄物処理の高コスト

米国における有害医薬品廃棄物管理は、マニフェスト作成、認定輸送、資源保全回収法(RCRA)認可施設での処分を含む複数段階のコンプライアンス義務を課しており、違反は重大な罰則をもたらす可能性があることから、プロセス質量強度(PMI)を改善する廃棄物削減工程のコスト面での優位性が強まっています。[5]Secure Waste、「有害廃棄物医薬品に関する米国環境保護庁最終規則」、Secure Waste 2025年2月の有害廃棄物規制に対する技術的修正は、低い急性廃棄物閾値において少量排出事業者を大量排出事業者に再分類するトリガーを明確化し、複数拠点を運営する組織の継続的なコンプライアンスコストを引き上げています。連続処理は、施設フットプリントを削減し、不純物プロファイルと溶媒使用量のインライン管理を改善することで構造的な解決策を提供し、特定の変換においてバッチと比較してエネルギーおよび安全上の負担を軽減します。中小企業の資本面での課題は、バイオテクノロジーや先進製造における新設・改修プログラムを含む大手企業からの的を絞った投資によって対処されており、グリーン業務へのアクセスが拡大しています。メソッド再開発を必要としないバイオベースのHPLC溶媒などのドロップイン・ソリューションを通じて移行リスクを低減する業界イニシアチブは、製造変更の上流における検証作業を軽減しながら、ラボおよび品質管理(QC)への統合を加速させています。

製薬企業・CDMOによるESG・持続可能性・ネットゼロコミットメント

ノバルティスは2026年4月、2040年までにバリューチェーン全体でネットゼロ温室効果ガス排出を達成することを約束し、2030年までにスコープ1・2の大幅な絶対削減とスコープ3の実質的な削減を含む中間マイルストーンを設定しており、サプライヤーの脱炭素化を契約レベルの要件としています。同プログラムはまた、APIサプライヤーに対して水ストレス地域での水使用削減計画の提出と製造排水による水質への影響ゼロの確保を求めており、パートナーサイトにおけるより深い工程再設計と環境管理を推進しています。大手CDMOも環境パフォーマンスを成文化しており、WuXi Biologicsはシングルユースプラットフォームと商業スケールでのプロセス強化を通じて、タンパク質1グラムあたり最大70%の節水と最大80%の製品炭素フットプリント削減を報告しています。Sun Pharmaはゼロ液体排出(ZLD)施設のネットワークと再生可能エネルギー比率の向上を通じた実質的な業務上の進捗を報告しており、主要輸出企業がグローバルな持続可能性基準に整合していることを示しています。欧州における強制報告規則による政策強化は、監査可能な定量的開示の必要性を高めており、ヘルスケアにおけるグリーンケミストリー市場全体でグリーンケミストリーをマーケティングテーマから企業パフォーマンス指標へと引き上げています。

実現技術の成熟(フロー、バイオ触媒、分析)

連続フロー反応器は、熱・物質移動制御、安全性、多相処理が重要な複雑な反応において主流の展開段階に移行しており、産業用プラットフォームは現在、エネルギー需要を低減しながら単一ユニットでの多段階合成をサポートしています。バイオ触媒はオリゴヌクレオチドと低分子において飛躍的な性能向上を達成しており、Codexisはキログラムスケールの酵素的低分子干渉RNA(siRNA)製造と、ホスホラミダイト法と比較して収率向上と廃棄物削減を達成した顧客バッチを報告しています。Codexisが公表しているオリゴヌクレオチドにおける立体化学の酵素的制御は、従来の化学では対応が難しい品質レバーを追加し、よりクリーンな不純物プロファイルによる効力向上を支援しています。同時に、バイオベースのHPLC溶媒などのドロップイン・イノベーションにより、ラボおよびQC部門はメソッドを再検証することなく脱炭素化でき、製造リリースと連携する分析業務における迅速な採用経路を生み出しています。これらの進歩は総合的に、パイロット概念実証と産業展開の間のギャップを縮め、ヘルスケアにおけるグリーンケミストリー市場全体での低溶媒・エネルギー効率の高い工程への迅速な移行を支援しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 移行・改修の高い初期費用 | -1.7% | アジア太平洋・ラテンアメリカの中小CDMO、欧州連合・米国の既存設備 | 中期(2〜4年) |

| 工程変更に対する規制・バリデーション負担 | -1.1% | 米国食品医薬品局(FDA)・欧州医薬品庁(EMA)管轄、ICH整合市場へ波及 | 短期(2年以内) |

| バイオベース原料の入手可能性と価格変動リスク | -0.8% | 農業商品に依存する地域で深刻なグローバル | 中期(2〜4年) |

| データギャップ・グリーンウォッシングリスク、監査可能なライフサイクルアセスメント(LCA)・PMI指標の必要性 | -0.6% | 欧州連合、米国の報告へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

移行・改修の高い初期費用

バッチ施設を連続操業に改修したり、バイオ触媒インフラを追加したりするための設備投資は、中小のCDMOやジェネリック製造業者にとって法外なコストとなる可能性があり、グリーン工程採用のタイムラインを延長させています。実際の移行プログラムは複数年にわたることを示しており、Codexisの2025年のリース契約とその後の2027年末までのキログラムスケール酵素製造能力に向けた改修がその例として挙げられます。持続可能性連動型融資や補助金はハードルレートを下げることができますが、アクセスは地域や企業規模によって不均一であり、ヘルスケアにおけるグリーンケミストリー市場全体で段階的な採用をもたらしています。大手企業による段階的な拡張は、中小企業が容易に対応できないスケール経済を示しており、例えばEvonikの先進発酵と医薬品有効成分の下流処理能力追加への8,000万ユーロの投資がその例です。大手企業がグリーン工程設備と分析をグローバルネットワーク全体で標準化するにつれ、同等の資本柔軟性を持たないサプライヤーは、調達上のペナルティが改修コストを上回るまでアップグレードを先送りする可能性があります。工程変更に対する規制・バリデーション負担

承認後のプロセス変更には、同等性評価、不純物プロファイルの評価、そして多くの場合安定性ブリッジングが必要であり、溶媒や使用エネルギーを最小化する新規ユニットオペレーションの採用を遅らせています。GMP適格の機械化学的装置や溶媒最小化ユニットオペレーションに関する申請上の広範な先例が存在しないことが、保守的なスポンサーにとって実装スケジュールの不確実性を高めています。一方、酵素的オリゴヌクレオチド合成に対する規制当局の関与は、説得力のあるデータパッケージが採用を促進できることを示しており、分析フレームワークが成熟するにつれて他の高インパクトなグリーン変更への道筋を示唆しています。バイオベースのHPLC溶媒など、手法と性能を維持するドロップインソリューションは規制上の負担が低く、分析・品質管理領域での採用が加速しています。バリデーション作業量と利用可能な規制上の先例との相互作用が、ヘルスケアにおけるグリーンケミストリー市場全体の変化のペースを引き続き左右するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・ソリューションタイプ別:酵素経済のシフトによりバイオ触媒が最速成長を牽引

グリーン溶媒は2025年にヘルスケアにおけるグリーンケミストリー市場シェアの26.67%を獲得し、より厳格な溶媒規制に準拠しなければならないラボおよび上流開発におけるドロップイン代替品の急速な採用を反映しています。2026年4月、Merckは化石由来の同等品の直接代替品として設計されたバイオベースのHPLC溶媒を発売し、分析チームが検証済みメソッドを変更することなく脱炭素化できるようにしました。BASFのインターメディエイツ部門は、ルートヴィヒスハーフェンにおける酸塩化物とクロロホルメートの製造を100%再生可能電力クレジットに転換し、資産を追加生産量に向けて近代化しながら製品炭素フットプリントの意味ある削減を報告しました。欧州連合が支援するシレンの産業化は、医薬品化学においてN-メチル-2-ピロリドン(NMP)やジメチルホルムアミド(DMF)の代替に役立ちながら作業者の安全性とライフサイクルプロファイルを改善するセルロース由来の双極性非プロトン性溶媒の供給を拡大しました。ICH Q3C(R9)は広く使用されているいくつかの試薬の曝露限度を厳格化し、工程設計とAPI精製における溶媒代替と強化除去を近期の優先事項としています。米国の塩化メチレン規制は工程バリデーションの一般的な代替選択肢を排除し、チームに双極性非プロトン性溶媒とよりグリーンな反応媒体を開発の早い段階で再検討させています。

バイオ触媒・酵素セグメントは、酵素の発見、進化、工程工学が収束して産業性能を発揮するにつれ、ヘルスケアにおけるグリーンケミストリー市場規模において2031年までに12.91%のCAGRで拡大すると予測されています。Codexisはグラムからキログラムスケールの酵素的siRNA製造への進展を報告しており、顧客はリガーゼ触媒ルートを使用して複数キログラムのバッチを実行し、ホスホラミダイト化学と比較してスケーラビリティと廃棄物削減を示しています。低分子においては、産業用ケトレダクターゼ(KRED)とトランスアミナーゼが商業スケールでの工程短縮と安全な還元を実現しており、高い立体純度と危険なヒドリド試薬の排除を示す公表事例があります。プロセス強化技術はこれらの成果を補完しており、先進フロー反応器が熱・物質移動を精密に制御しながら反応性中間体の安全な取り扱いを可能にしています。コア中間体向けの再生可能・バイオマスバランス原料の入手可能性が高まっており、グリーン触媒工程と組み合わせることでライフサイクル負担を削減する認定低炭素フットプリント(PCF)原料を追加しています。医薬品固有の炭素会計手法に裏付けられたグリーン補助剤・賦形剤も、信頼性の高い監査対応指標を必要とする製剤チームの間で支持を集めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:シングルユースシステムがPCF優位性を実証する中でバイオロジクス・ワクチンが急増

API合成は、環境負荷の基準値が最も大きく、溶媒規制・除去管理・廃棄物コンプライアンスへの露出が最も高い用途として、2025年に38.49%のシェアを占めました。フローシステムは反応安全性、高熱流束ステップ、および危険な中間体をサポートし、従来のバッチスケールでは再現困難なグリーン設計を可能にします。残留溶媒規則は、ルート開発における代替溶媒のより早期かつ広範な採用を促し、PMIを改善するとともに下流の規制申請を簡素化します。ラボおよび品質管理組織も、分析性能を維持するバイオベースのHPLC溶媒を活用して脱炭素化を進めており、より広範な企業プログラムへの移行サイクルを短縮しています。米国のジクロロメタン規則は、従来のステップが現在禁止されている試薬に依存していたルートの完全な再設計の必要性を高めています。

バイオロジクス・ワクチンは、シングルユースプラットフォーム、灌流、および再生可能電力が収束してリソース集約度を低下させる中、ヘルスケアにおけるグリーンケミストリー市場において2031年まで13.45%のCAGRで成長しています。WuXi Biologicsは、統合プラットフォームの変更を通じてタンパク質1グラムあたり最大70%の節水および最大80%の製品カーボンフットプリント削減を報告しており、よりグリーンなバイオロジクスのスケールアップに向けた成熟したプレイブックを示しています。Amgenの完全電化オハイオサイトおよびモジュラー設計は、施設レベルの電化とオンサイト再生可能エネルギーがパイロットから新規建設の標準機能へと移行していることを示しています。大手バイヤーからの調達要件は、契約生産全体で再生可能電力を証明し、ストレス地域における水管理プログラムを実証できるCDMOを優遇しています。製剤面では、エコデザインへのコミットメントおよびプラスチック除去のタイムラインを伴う包装変更が、下流廃棄物の着実な削減を示しており、プロセス面の改善を補完しています。

エンドユーザー別:CMO・CDMOが調達優位性確保のため採用を加速

製薬・バイオテクノロジー企業は、2025年のヘルスケアにおけるグリーンケミストリー市場シェアの37.71%を占め、直接的な規制上の説明責任と、持続可能性を資本アクセスに結びつける投資家の精査によって支えられています。企業のグリーンケミストリーフレームワークは現在、研究開発および製造ガバナンスの一部となっており、表彰プログラムやアワードがエネルギー・水・廃棄物の具体的な削減を強化しています。Novartisの2040年ネットゼロコミットメントおよびAPIパートナーに対する水・排水管理に関するサプライヤー要件は、持続可能性を調達基準として正式化しています。ZLD操業と再生可能エネルギー比率の上昇を報告する主要輸出業者からの公開開示は、EUおよび米国の期待に沿ったより厳格なベースラインへの収束を示しています。欧州における環境パフォーマンスを販売承認決定に組み込む規制基盤は、イノベーターのロードマップとパートナーの期待にグリーンプロセス要件をさらに組み込んでいます。

CMO・CDMOは、バイヤーが環境スコアリングと契約条項を使用してよりグリーンな生産能力に取引量を誘導する中、2031年まで12.62%のCAGRで最も急成長しているエンドユーザーグループです。WuXi Biologicsの「グリーンCRDMO」プラクティス(シングルユースシステムおよび高生産性上流プラットフォームを含む)は、CDMOが商業スケールの品質要件を満たしながらリソース使用量の段階的削減を実現できることを示しています。主要プロバイダーにおける設備投資は、バイオテクノロジーベースのルートとよりグリーンな製造ツールキットへの持続的なシフトを示しています。グリーンケミストリーの円卓会議やコンソーシアムへの参加は、スポンサー監査を満足させる持続可能なプロセス開発能力の戦略的優先化を示しています。特定地域における再生可能電力と水管理計画を求める調達プログラムは、脱炭素化と高度な溶媒管理へのCDMO投資の経済的根拠を強固にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、早期の規制措置と投資家の期待に沿った高水準の情報開示に支えられ、2025年のヘルスケアにおけるグリーンケミストリー市場規模の36.54%を占めました。TSCAに基づくジクロロメタンに関するEPAの最終規則(2025年5月に大半の産業用途で発効)は、当該溶媒に依存していた従来のステップに対する迅速な評価と代替を促しました。溶媒クラスの再分類および不純物管理フレームワークの進展も、グローバルな期待に沿ってより低いPMIとクリーンな精製プロファイルを目指す米国のルート設計に情報を提供しています。北米のサイトは、危険または発熱反応の制御を強化しながらエネルギー負荷を削減する連続フロー戦略を拡大しており、スループットを犠牲にすることなくグリーン目標を支援しています。析ラボ向けのドロップインバイオベースHPLC溶媒は、手法の再開発なしに炭素当量をさらに削減し、研究開発および品質管理における脱炭素化をより迅速かつリスクの低いものにしています。

アジア太平洋は、中国の規制執行、拡大する生産ネットワーク、および急速な技術移転に牽引され、2031年まで14.28%のCAGRで最も急成長している地域です。2026年8月に発効する中国の生態環境法典は、環境データの整合性に対する説明責任を課し、新規プロジェクトのレッドラインを設定し、違法排出に対する罰則を強化しており、溶媒削減ルートと認証済み原材料の価値を高めています。炭素取引を合法化する条項は、ベンチマークを上回り余剰排出枠を売却できる先行者に対する経済的インセンティブを拡大しています。アジア太平洋の製造ハブは、主要中間体全体にわたってより安全で高効率な変換を可能にする高度フロー反応器とインライン分析システムの統合を継続しています。地域サプライチェーンにおけるバイオマスバランス中間体と認証済み低PCF原材料のより広範な入手可能性は、輸出志向の工場においてグリーンルートを大規模に採用する根拠を強化しています。

欧州市場は、販売承認決定に環境持続可能性を組み込み、申請にライフサイクルパフォーマンスの証拠を含めることを促進するEUの2026年医薬品法制によって再編されています。複数のEU機関にわたって化学物質データと評価の統合を開始する「一物質一評価」イニシアチブは、クロスチェックの可視性を拡大し、環境主張の一貫性に対する基準を引き上げるでしょう。EU域内でのCyreneなどのグリーン溶媒の産業規模での拡大は、開発から信頼性の高い供給への進展を示しており、地域のルート転換と有害な双極性非プロトン性溶媒の代替を支援しています。欧州メーカーからの包装およびエコデザインへのコミットメントは、近期タイムラインにわたる下流廃棄物とプラスチック使用量の継続的な削減を示しています。監査済みESG報告が拡大するにつれ、欧州の調達チームは文書化された再生可能エネルギー調達、水管理、および認証済み原材料を持つサプライヤーを引き続き優遇し、ヘルスケアにおけるグリーンケミストリー市場の勢いを強化するでしょう。

競合状況

ヘルスケアにおけるグリーンケミストリー市場は依然として中程度に分散しており、化学大手、API革新企業、CDMOが価格だけでなく炭素・水・廃棄物の実証された削減で競争しています。産業リーダーは資本プログラムを使用して持続可能性を生産に組み込んでおり、グリーン工程目標に沿った柔軟な能力を追加する中央欧州での医薬品有効成分製造向け発酵・下流バイオテクノロジープラットフォームへの投資がその例として挙げられます。分析業務は精度を維持するドロップイン溶媒ポートフォリオを通じて脱炭素化しており、組織がより深い製造変更を並行して評価しながら迅速な成果を実現するのを支援しています。工程面では、危険または感受性の高い変換をサポートする連続フロー反応器が、統合された熱・物質移動・安全制御を備えた設定可能なシステムへと成熟し、産業的信頼性を持つグリーン工程を可能にしています。バイオ触媒は引き続きスケールアップしており、キログラムレベルの酵素的オリゴヌクレオチド製造は、よりグリーンで高選択性の酵素ルートが現在生産可能であることを示しています。

ヘルスケアにおけるグリーンケミストリー産業リーダー

BASF SE

Evonik Industries AG

Solvay S.A.

Codexis, Inc.

Corning, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Merckは高速液体クロマトグラフィー(HPLC)向けバイオベース溶媒ポートフォリオを発売しました。これには再生可能原料由来のアセトニトリル、メタノール、エタノールが含まれます。製品は性能を損なうことなく従来の溶媒のドロップイン代替品として設計されました。このポートフォリオはCO₂当量を削減し、持続可能なラボおよび製薬工程を支援します。この発売はヘルスケアにおけるグリーンケミストリーソリューションへのMerckの注力を強化しました。

- 2026年3月:Codexisは酵素的RNA製造における進展を報告しました。これには技術移転契約と完全酵素合成を使用した10グラムのsiRNA実行の成功が含まれます。同社はまた顧客プログラム向けにリガーゼベースのルートで3キログラムのバッチを完了しました。並行して、Codexisは2027年末までに稼働予定のGMP製造施設の開発を進めました。この更新は持続可能なバイオ触媒製造における同社の拡大を強調しました。

- 2026年3月:Codexisは革新企業の前臨床心血管プログラム向けにECO合成製造プラットフォームを使用して50グラムのsiRNAを製造する契約を締結しました。このプラットフォームは酵素駆動プロセスを活用して効率を改善し化学廃棄物を削減しました。この協力は核酸治療薬におけるグリーンケミストリー技術の採用拡大を示しました。これによりCodexisの持続可能な製薬製造における地位がさらに強化されました。

世界のヘルスケアにおけるグリーンケミストリー市場レポートの範囲

レポートの範囲として、ヘルスケアにおけるグリーンケミストリーとは、製薬、バイオテクノロジー、医療機器製造において特にグリーンケミストリーの原則を適用することを指します。危険な溶媒、試薬、廃棄物を削減または排除しながら安全性と環境パフォーマンスを改善する医薬品、バイオロジクス、診断製品の製造工程の設計に焦点を当てています。ヘルスケア製造をより持続可能にするために、より安全な溶媒、バイオ触媒、再生可能原料、よりクリーンな合成ルートを重視しています。

ヘルスケアにおけるグリーンケミストリー市場は、製品・ソリューションタイプ別、用途別、エンドユーザー別、地域別に区分されています。製品・ソリューションタイプ別では、市場はグリーン溶媒、バイオ触媒・酵素、再生可能・バイオベース原料、プロセス強化技術、グリーン補助剤・添加剤に区分されています。用途別では、市場はAPI合成、バイオロジクス・ワクチン製造、製剤・剤形、診断・医療機器に区分されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、受託製造機関、病院・医療施設、研究・学術機関に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドをカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| グリーン溶媒 |

| バイオ触媒・酵素 |

| 再生可能・バイオベース原料 |

| プロセス強化技術 |

| グリーン補助剤・添加剤 |

| API合成 |

| バイオロジクス・ワクチン製造 |

| 製剤・剤形 |

| 診断・医療機器 |

| 製薬・バイオテクノロジー企業 |

| 受託製造機関(CMO・CDMO) |

| 病院・医療施設 |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・ソリューションタイプ別 | グリーン溶媒 | |

| バイオ触媒・酵素 | ||

| 再生可能・バイオベース原料 | ||

| プロセス強化技術 | ||

| グリーン補助剤・添加剤 | ||

| 用途別 | API合成 | |

| バイオロジクス・ワクチン製造 | ||

| 製剤・剤形 | ||

| 診断・医療機器 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託製造機関(CMO・CDMO) | ||

| 病院・医療施設 | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の何がグリーンケミストリーをヘルスケアおよび製薬におけるコンプライアンス優先事項にするのか?

欧州連合の医薬品法制は2026年から環境持続可能性を販売承認に組み込み、申請書類にライフサイクルと溶媒の指標を求めています。残留溶媒規制の強化と米国の塩化メチレン規制は従来の選択肢をさらに制限し、代替を加速させています。

ヘルスケア製造のどの部分が現在最も急速な持続可能性の向上を示しているか?

バイオロジクスとワクチンの業務は、シングルユースプラットフォームと高生産性灌流により水使用量と製品炭素フットプリントの大幅な削減を報告しています。新施設はエネルギーと排出量を削減するためにオンサイト再生可能エネルギーで業務を電化しています。

フロー化学やバイオ触媒などの実現技術は工程設計をどのように変えているか?

先進フロー反応器は、より厳密な制御と低エネルギー需要で危険または熱感受性の工程の安全なスケールアップを可能にします。酵素的オリゴヌクレオチドルートは、従来の方法よりも高い収率と少ない廃棄物でキログラムスケールに達しています。

大手バイヤーはサプライヤーのグリーン工程採用にどのように影響を与えるか?

調達プログラムは再生可能電力、水管理、監査済みスコープ1〜3の開示を求めており、検証可能な改善を文書化するサプライヤーを優遇しています。バイオマスバランス中間体などの認定低炭素原料は、追跡可能な削減を伴う工程再設計の選択肢を拡大します。

近期の工程再設計において最も重要な溶媒規制は何か?

ICH Q3C(R9)はいくつかの溶媒をより厳格なクラスに再分類し、許容曝露の立証負担を高め、API工程における代替または強化除去を推進しています。塩化メチレンに関する米国規制は大部分の産業用途から一般的な試薬を排除し、より早期の再設計決定を促進しています。

グリーン工程をスケールで実施する最大の障壁は何か?

連続・バイオ触媒インフラの改修初期費用と複数年にわたる建設タイムラインは、中小サプライヤーの採用を遅らせています。バイオベースのHPLC溶媒などのドロップイン・ソリューションは、メソッド再検証を回避するためラボおよびQCでより迅速に普及しています。

最終更新日: