ギリシャ風力エネルギー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

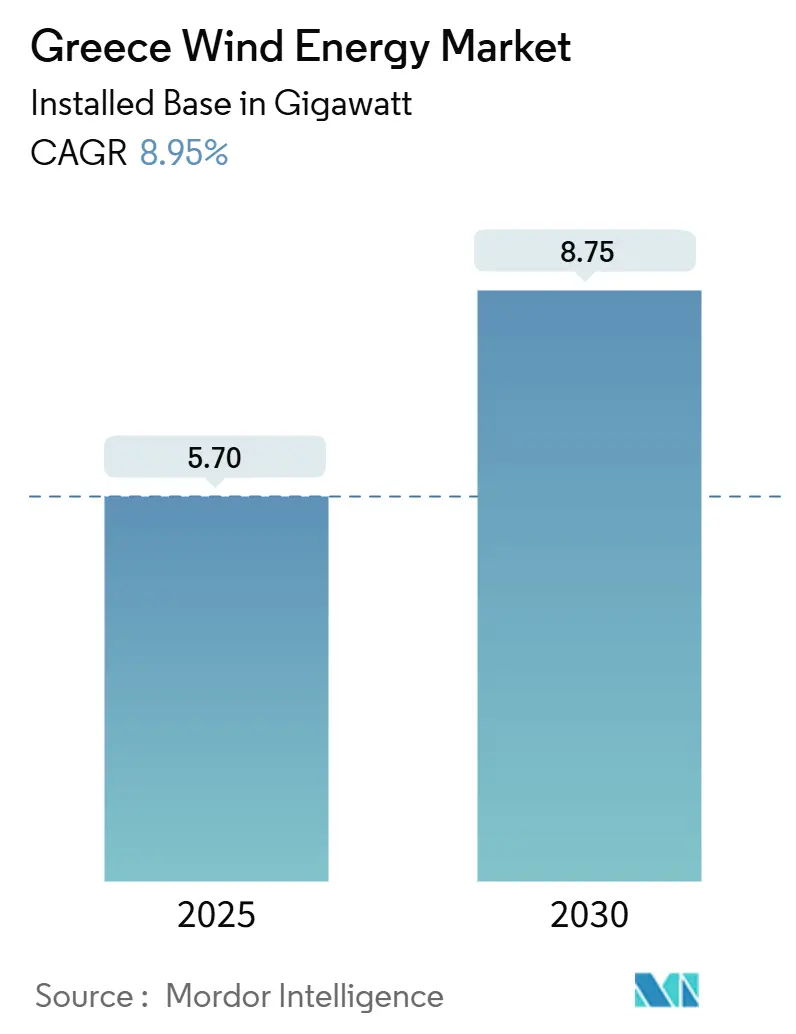

| 市場取引高 (2025) | 5.70 ギガワット |

| 市場取引高 (2030) | 8.75 ギガワット |

| 成長率 (2025 - 2030) | 8.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギリシャ風力エネルギー市場分析

ギリシャ風力エネルギー市場の設備容量ベースの市場規模は、2025年の5.70ギガワットから2030年には8.75ギガワットへと、予測期間(2025年~2030年)にCAGR 8.95%で成長する見込みです。

ギリシャでは、現在の勢いが国家エネルギー・気候計画(NECP)に根ざしており、同計画は2030年までに9.2GWの風力設備容量達成を目指しています(ただし未達が予測されています)。これにより、同国は東地中海における電力輸出国として確固たる地位を確立しつつあります。2024年に風力と太陽光が国内電力需要の約50%を供給したことで、投資家の信頼感が高まっています。現在は100%陸上プロジェクトが主流ですが、浮体式基礎技術の成熟に伴い、洋上パイロット事業への移行が徐々に進んでいます。一方、規模の経済と有利なオークション規則により、ユーティリティスケールプロジェクトが開発の主軸を担っています。5MW超の大型タービンは、ギリシャの山岳地帯および島嶼地形における均等化発電コストを低減するため、シェアを拡大しています。海外資本の流入増加、EU復興・強靭化ファシリティ(RRF)補助金、および系統連系の拡充が相まって、長期的な成長軌道を強化し、エーゲ海諸島における出力抑制リスクを軽減しています。

主要レポートのポイント

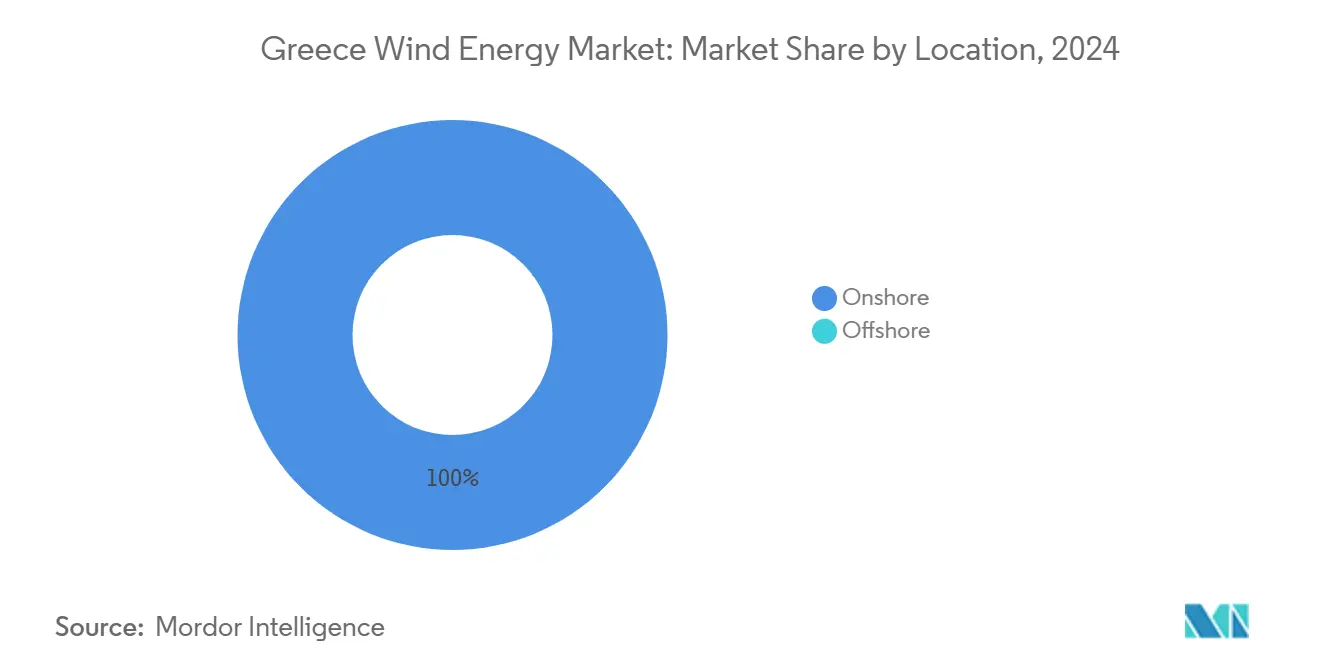

- 立地別では、2024年に陸上設備が設備容量の100%を占め、洋上設備は2030年までに1.5GWに達すると予測されています。

- タービン容量別では、3MW~6MWクラスが2024年のギリシャ風力エネルギー市場シェアの47.5%を占め、6MW超のタービンは2025年~2030年にかけてCAGR 15.8%で拡大する見込みです。

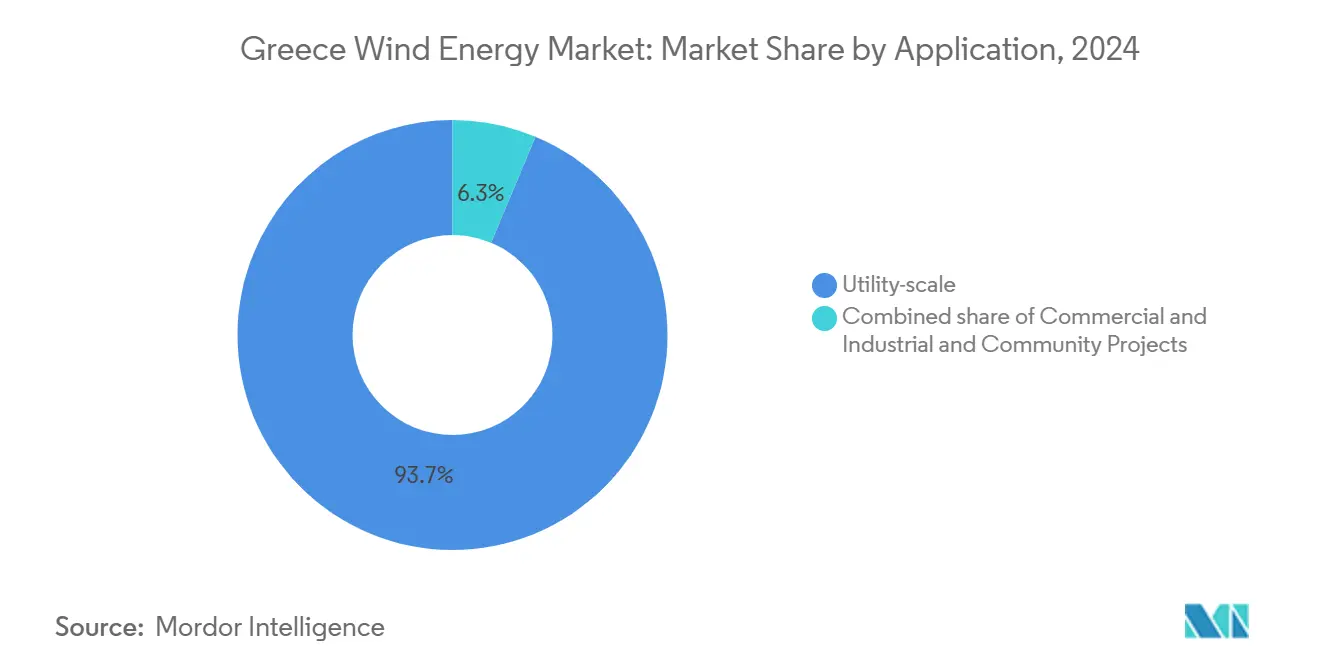

- 用途別では、ユーティリティスケールプロジェクトが2024年のギリシャ風力エネルギー市場規模の93.7%を占め、商業・産業用設備は2030年までCAGR 12.5%で拡大しています。

- Masdar、GEK TERNA、TERNA Energyが2024年の設備風力容量の29%を合計で支配しており、大手開発者間での継続的な統合が進んでいることを示しています。

ギリシャ風力エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 支援的なフィードインプレミアムおよび再生可能エネルギーオークション | +2.1% | マケドニア本土、トラキア、ペロポネソス | 中期(2~4年) |

| NECP 2030年目標を9.2GWに引き上げ | +1.8% | 全国 | 長期(4年以上) |

| 5MW以上の陸上タービンの均等化発電コスト(LCOE)低下 | +1.5% | エーゲ海沿岸およびエヴロス地方の高風速地帯 | 短期(2年以内) |

| RRF資金流入 | +1.3% | 非連系島嶼および洋上パイロット地域を優先 | 中期(2~4年) |

| 軍事基地脱炭素化入札 | +0.6% | アッティカ、テッサロニキ、クレタ | 短期(2年以内) |

| ギリシャ海運からのグリーン水素需要 | +1.2% | クレタ島、アレクサンドルポリス、ドデカネス諸島および本土港湾周辺の洋上ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NECPに基づく支援的なフィードインプレミアムおよび再生可能エネルギーオークション

ギリシャのスライディングプレミアム制度は、参照価格と市場価格の差を埋めることで安定した収益下限を保証しつつ、スポット価格シグナルを維持します。(1)欧州委員会、「国家補助SA.44666—ギリシャ再生可能エネルギー制度」、ec.europa.eu このアプローチは、2023年の同国の再生可能エネルギー電力シェア57%を支え、関税引き下げを促す競争入札を触媒しました。予測可能なキャッシュフローが国際資本を引き付けており、Masdarの2024年の相次ぐ買収やAmazonの2024年から2025年にかけての企業電力購入契約がその好例です。オークション規律とプレミアムの逓減は好循環を生み出します。すなわち、開発者はコスト構造を磨き、政府は補助金支出を抑制し、消費者は卸売価格の低下から恩恵を受けます。長期的には、プレミアム量が逓減するにつれてマーチャントエクスポージャーが高まり、風力資産がギリシャの自由化電力市場に段階的に統合されていきます。

NECP 2030年風力容量目標を9.2GWに引き上げ

改訂された目標は、2030年までに陸上設備を8.9GWに加速し、洋上設備を1.9GW設置することを求めています。(2)Enerdata、「ギリシャがNECP目標を引き上げ」、enerdata.net 実施は、発電、送電、蓄電にわたる同期的な支出に依存しています。独立電力送電事業者(IPTO)は基幹系統強化に41億ユーロを充当し、28GWの再生可能エネルギー容量の統合を可能にします。2024年に成立した補完的法律は、浮体式技術に対応した洋上ゾーニングおよび許認可の専用経路を確立し、エーゲ海の深海に適した設計となっています。許認可の円滑化と系統整備の進展が投資家の信頼を高め、ますます競争が激化する地中海洋上分野における先行者優位の蓄積を確実にします。

5MW超の陸上タービンの均等化発電コスト(LCOE)低下

ハブ高さの増加とローター直径の拡大に伴い、コスト曲線は引き続き低下しています。フラウンホーファーISEは、2024年のギリシャの陸上LCOEレンジを4.3~9.2ユーロセント/kWhと算定しており、これは従来の推計から低下しており、2045年までにさらに3.7~7.9ユーロセント/kWhへの低下を予測しています。(3)フラウンホーファーISE、「2025年グローバル均等化発電コスト最新版」、ise.fraunhofer.deTERNA Energyのような開発者は、カリストスなどの険しいサイトに大型機を優先的に導入し、設備利用率を高めながら基礎工事数と土木工事費を削減しています。島嶼部では、ユニット数が少ないほどクレーン動員回数が減り、高風速シーズン間の建設期間が短縮されるため、経済性はさらに魅力的です。

EU復興・強靭化ファシリティ(RRF)資金流入

ギリシャは305億ユーロのRRF資本を気候目標に振り向けており、系統連系と蓄電プロジェクトが最優先事項となっています。欧州投資銀行の50億ユーロの融資枠は、2,000万ユーロを超える民間再生可能エネルギー投資向けの融資を確保しており、低コスト資金と厳格なグリーンタクソノミー基準を組み合わせています。(4)欧州投資銀行、「InvestEUエネルギーウィンドウ」、eib.org キクラデス連系線やアンフィロキア揚水発電などのプロジェクトは出力抑制を低減し予備力を増強することで、新規風力発電所を直接補完します。RRF補助金を適格費用の最大50%に活用することで、開発者は建設予算のリスクを軽減しつつ、義務付けられた30%の民間負担分を通じて事業への関与を維持します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 複数機関にわたる長期的な許認可スケジュール | -1.4% | 森林隣接ゾーンおよび遺跡緩衝地帯 | 中期(2~4年) |

| 島嶼部の系統混雑と出力抑制 | -0.9% | クレタ、ロードス、レスボス、キクラデス | 短期(2年以内) |

| 高金利 | -0.7% | 長期電力購入契約(PPA)を持たないマーチャントプロジェクト | 短期(2年以内) |

| 洋上工事向け重量物吊り上げ船の不足 | -0.5% | エーゲ海およびイオニア海ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数機関にわたる長期的な許認可スケジュール

複数の省庁、環境機関、遺跡調査機関、軍からの承認を取得する必要があるため、標準的なリードタイムは3~5年を超えます。2024年に導入されたデジタルワンストップショップは改善を約束していますが、現地報告では県によって展開状況にばらつきがあることが明らかになっています。ナトゥーラ2000ゾーン内のプロジェクトは厳格な審査を受けており、スキロス島の300MWプランは鳥類生息地への懸念から停滞しています。洋上アレイについては、海洋空間計画、漁船団との交渉、防衛レーダー評価が追加的な複雑さをもたらしており、開発者はサイトスクリーニングを前倒しで実施し、より大きなコンティンジェンシー予算を確保するよう促されています。

エーゲ海諸島における系統混雑と出力抑制

島嶼系統は、風力浸透率が需要の30%を超えると構造的な出力抑制に直面し、発電所収益を削減してギリシャ風力エネルギー市場の成長を鈍化させます。2025年に通電した10億ユーロのクレタ・アッティカ間海底ケーブルと多段階のキクラデス連系線は、島嶼の余剰出力を本土基幹系統に流すための重要なマイルストーンです。IPTOの60億ユーロの2034年計画と国家目標の4GW蓄電池は中期的な緩和策を提供しますが、開発者は2027年以前に稼働する資産について依然として保守的な収益予測を立てています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:陸上優位の中で洋上が台頭

2025年の陸上風力設備容量は5.70GWに達し、ギリシャ風力エネルギー市場の100%のシェアを占めています。確立された許認可ルーティン、低い資本集約度、実績ある供給チェーンにより、特に本土の尾根筋や北部ギリシャを中心に陸上サイトの魅力が持続しています。2023年~2024年の堅調なオークション量は政策の継続性を示し、2027年までに少なくとも1.2GWの新規陸上プロジェクトの系統接続待ち行列を確保しました。IPTOによるトラキアおよびマケドニアの変電所アップグレードは接続協定のリードタイムを短縮し、開発者が過度な出力抑制リスクを負うことなく高風速回廊を活用できるようにしています。

洋上風力は現時点で稼働設備容量がゼロですが、陸上設備を上回る成長が予測されています。ギリシャ風力エネルギー市場における洋上プロジェクトの市場規模は、浮体式技術が水深制約を克服するにつれて2029年までに1GWを突破する見込みです。RF EnergyのリムノスにおけるEUR 20億計画とKopelouzos Groupのトラキア海アレイが、ライセンス取得済みプロジェクトの第一波の目玉となっています。2024年の洋上法により規制の明確化が図られ、エーゲ海ゾーンの指定と賃貸借、環境管理、系統連系の手続きが概説されました。重量物吊り上げ船のボトルネックは残存しているものの、同国の造船業の遺産が国内調達の側面を提供しており、長期的には物流コストの削減につながる可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タービン容量別:高容量ユニットへの技術シフト

3MW~5MWクラスは2024年の設置タービンの47%を占め、タワー高さ、物流、メガワット当たりコストのバランスが取れているため、近年のオークションラウンドの主力となっています。開発者は、VestasやSiemens Gamesa、Nordexのタービンが高乱流の尾根筋で大きなギア故障なく稼働しているという実績から、その資金調達適格性を評価しています。コンポーネントの標準化により在庫管理が簡素化されコストが削減されるため、バランス・オブ・プラント事業者は効率的なスペアパーツ倉庫管理を維持しています。

5MW超のティアは2030年までCAGR 15.8%で最も急速に拡大しており、高いハブ高さと長いブレードが有利に働くギリシャの険しい地形に支えられています。大型ローターがエーゲ海および北部ギリシャの最良サイトで設備利用率を42%超に押し上げるため、このカテゴリーのギリシャ風力エネルギー市場シェアは2028年までに新規年間設置量の35%を超える軌道にあります。オークションスケジュールが予定通りに進めば、5MW超の機器に関連するギリシャ風力エネルギー市場規模は2030年までに2.5GWを超える可能性があります。3MW未満のタービンは島嶼部の改修や土地制約のある自治体公園に残存していますが、OEMのロードマップは3MW未満のプラットフォームが2027年以降に段階的に廃止されることを示しています。

用途別:系統統合重視を反映したユーティリティスケールの優位性

ユーティリティスケール風力発電所は2024年の設備容量の94%を支配しており、NECPの輸出目標に沿った集中型開発戦略を強化しています。オークション枠組みは規模の経済を優遇し、IPTOは計量ポイント数を削減することで同期系統のバランス維持に貢献する大型フィーダーを好みます。開発者は風力、太陽光、蓄電池ブロックを単一のギガワット規模入札にまとめ、系統コード適合を加速させ、西マケドニアなどの戦略的回廊への投資を集中させています。

背後計量型風力に対する商業・産業(C&I)需要は、無視できる水準から2030年までのCAGR 12.5%という予測値へと上昇しました。企業は強化されたネット計量規則とバーチャル電力購入契約を活用して電力変動リスクをヘッジし、ESGの取り組みを強化しています。ギリシャ風力エネルギー産業は現在、負荷センター近くに中型タービンを設置できる港湾当局や物流クラスターへの働きかけを強め、送電費用の軽減を図っています。ティノス島などの島嶼部におけるコミュニティエネルギー計画は依然として初期段階にありますが、系統連系がディーゼル依存を低減し再生可能エネルギーへの地域受容を高めるにつれて、政策的な注目を集めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

マケドニアとトラキアにまたがる北部ギリシャは稼働設備容量の大部分を占め、バルカン半島への越境高圧連系線へのアクセスが容易です。平均ハブ高さ風速は7m/sを超え、既存変電所の利用可能性がネットワーク強化費用を削減します。IPTOのネア・サンタ~フィリッピ間400kV回廊は2024年に送電容量を増強し、新規風力600MWの追加余地を生み出しました。この地域にはグリーン電力購入契約を追求する産業需要家も立地しており、収益構造をさらに多様化しています。

エーゲ海諸島は優れた風力資源を誇りますが、歴史的に系統孤立に悩まされており、変動発電が周波数安定限界を押し上げると出力抑制が発生してきました。2025年に稼働した1GWのクレタ・アッティカ間ケーブルは、地域のディーゼル発電機の稼働時間を70%削減し、炭素予算を解放して新規風力入札への意欲を高めました。キクラデスフェーズIVは2026年までにナクソス、サントリーニ、ミロスを連系し、小規模島嶼クラスター全体の出力抑制リスクを低減します。ギリシャ風力エネルギー市場は現在、これらの連系線を、本土の需要センターへの輸出向けに潜在的な島嶼容量を解放する主要な実現要因として位置付けています。

中部ギリシャは、ピレウス港と新高速道路ネットワークへの近接性を活かし、物流・サービスハブとして台頭しています。OEMはナセルとブレードをここで集積した後、山岳サイトへの最終吊り上げを行い、輸送期間を3日以内に圧縮しています。中部ギリシャ当局は2024年に480MWの陸上風力の環境許可を迅速化し、コミュニティが自治体リース料から恩恵を受けるにつれて地域の政治的支持が得られていることを示しました。浮体式下部構造をエーゲ海の係留地点に曳航する前に製造ヤードで建造できるため、洋上開発の候補者も中部ギリシャに引き寄せられています。

競争環境

国内チャンピオンのTERNA Energyは、2024年半ばにMasdarとGEK TERNAによる32億ユーロの買収が完了するまで市場を支配しており、金融、建設、運営を一体化した垂直統合型ビークルが誕生しました。外資系電力会社のEDF-RenouvelablesとIberdrola Renewablesは相当規模のパイプラインを維持していますが、許認可対応のために地元企業との提携を好み、オークション参加を減速させています。NordexとVestasはブレード供給の二極体制を維持しており、Nordexは2025年だけでギリシャから359MWの受注を確認しており、高乱流サイトに対する競争力のある価格設定を反映しています。

企業バイヤーが需要パターンを再形成しています。Amazonの2024年のギリシャ3風力発電所へのコミットメントは、テクノロジーセクターの参入を象徴しており、GoogleやMetaも地域データセンターの脱炭素化に向けて同様の電力購入契約を検討していると伝えられています。AngelicoussissなどのSea conglomeratesは、将来のグリーン水素バンカリング燃料供給のために浮体式洋上風力を探索しており、卸売価格リスクを懸念する銀行シンジケートにとって魅力的な新たなオフテイク構造を提示しています。

戦略的提携はハイブリッド化を中心に展開しています。Mytilineosは風力と太陽光、100MWhの蓄電池クラスターをパッケージ化し、ピーク価格差ウィンドウにおけるマーチャントエクスポージャーを最大化しています。かつて火力発電の主力企業であったPublic Power Corporation(PPC)は、RWEとの共同開発契約の下で550MWの風力・太陽光入札を行い、再生可能エネルギーへと軸足を移しました。ギリシャの銀行が多国間機関と協調融資を行い、欧州中央銀行の引き締め基準金利にもかかわらずシニアローンのマージンを圧縮するRRF保証を活用することで、プロジェクトファイナンスのイノベーションが花開いています。

ギリシャ風力エネルギー産業リーダー

Vestas Wind Systems A/S

Iberdrola SA

Siemens Gamesa Renewable Energy, S.A.

General Electric Company

Nordex SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:フランスの独立系グリーンエネルギー事業者VALOREMが、ギリシャ初の風力発電所を5月に開所しました。「アナトリコ・アスキオ - マグーラ」と名付けられた27MWの風力発電所は、北部ギリシャのコザニ近郊のアスキオ山に位置しています。

- 2025年1月:Nordexはスペインとギリシャのプロジェクト向けに合計359MWのタービン供給受注を獲得しました。ギリシャでは、PPC RenewablesがNordexのN149/5.Xタービン19基を合計100MWの3プロジェクト向けに発注しました。Nordexはまた、20年以上にわたりタービンのサービスおよびメンテナンスを実施します。

- 2025年1月:Nordexはギリシャとスペインで359MWの風力タービン受注を発表し、南欧市場における先進風力技術への持続的な需要を示しました。

- 2024年11月:Amazonはギリシャで3つの新規風力発電所に投資しており、同国初のユーティリティスケール風力エネルギープロジェクトとなります。同社はAer Soléirとこれらのプロジェクトに関する電力購入契約(PPA)を締結しており、対象プロジェクトにはヴェルミオ・ノース、ヴェルミオ・サウス、メソコルフィおよびクコウラスプロジェクトが含まれます。

ギリシャ風力エネルギー市場レポートの範囲

ギリシャ風力エネルギー市場レポートには以下が含まれます:

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3MW~6MW |

| 6MW超 |

| ユーティリティスケール |

| 商業・産業用 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| バランス・オブ・システム |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3MW~6MW | |

| 6MW超 | |

| 用途別 | ユーティリティスケール |

| 商業・産業用 | |

| コミュニティプロジェクト | |

| コンポーネント別(定性分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機とギアボックス | |

| バランス・オブ・システム |

レポートで回答される主要な質問

2030年までのギリシャ風力発電の設備容量予測は?

ギリシャ風力エネルギー市場は2030年までに設備容量8.75GWに達すると予測されています。

洋上セグメントはどの程度の速さで成長すると予想されますか?

洋上風力容量は2025年から2030年にかけてCAGR 18.6%で拡大する見込みであり、全立地カテゴリーの中で最も高い成長率です。

6MW超のタービンがギリシャで普及しつつある理由は何ですか?

大型ユニットは高い設備利用率と低い均等化発電コスト(LCOE)を実現し、開発者が限られた系統接続枠を最大限に活用できるよう支援します。

新規風力プロジェクトの収益安定性を支える政策メカニズムは何ですか?

国家エネルギー・気候計画(NECP)に基づく技術別フィードインプレミアムオークションが、プレミアムを卸売価格に連動させ、収益変動リスクを緩和します。

島嶼部の脱炭素化プロジェクトを支援する金融手段は何ですか?

島嶼脱炭素化基金は、非連系島嶼における風力・蓄電池ハイブリッドスキームを促進するため、補助金と低利融資を組み合わせています。

洋上水素戦略をリードする企業はどこですか?

Terna EnergyとHellenic Petroleum Renewablesは、グリーン海事燃料向け電解槽と連携した5GW超の洋上風力を計画しています。

最終更新日: