Tamaño y Participación del Mercado de la Enfermedad de Graves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

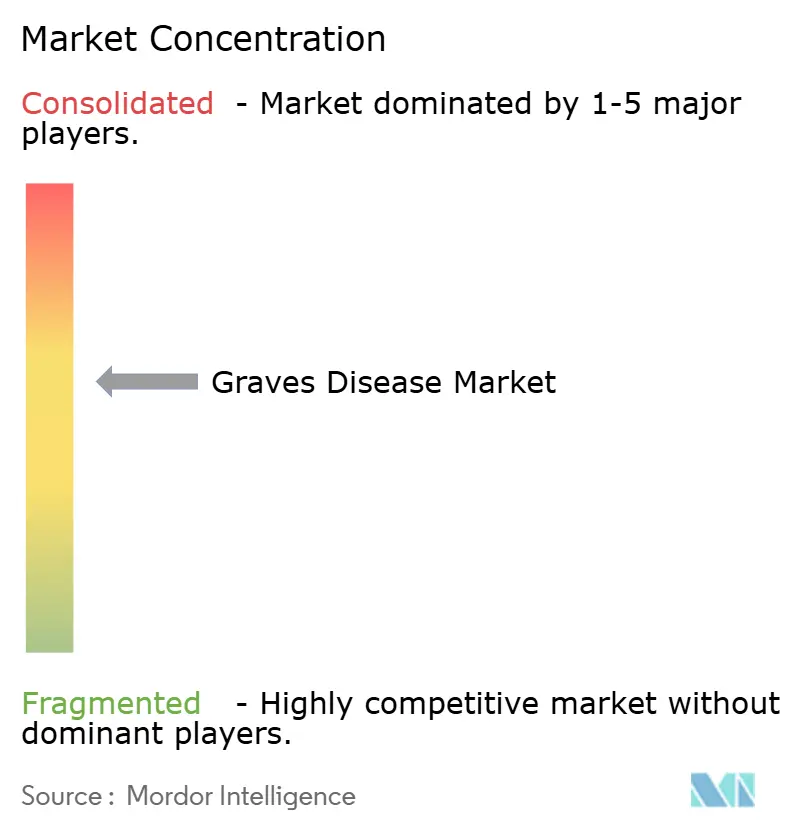

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Enfermedad de Graves por Mordor Intelligence

El tamaño del mercado de la enfermedad de Graves fue valorado en USD 2,15 mil millones en 2025 y se estima que crecerá desde USD 2,26 mil millones en 2026 hasta alcanzar USD 2,87 mil millones en 2031, a una CAGR del 4,92% durante el período de previsión (2026-2031). El alejamiento de los fármacos antitiroideos centrados en síntomas hacia inmunoterapias de precisión mantiene la demanda elevada, al tiempo que atrae nuevo capital, talento clínico y atención regulatoria. Las mujeres menores de 40 años siguen siendo el grupo de pacientes individual más numeroso, aunque el aumento de casos pediátricos desde la pandemia de COVID-19 amplía la población tratable. Los biológicos dirigidos contra FcRn e IGF-1R están estableciendo nuevos referentes de eficacia, arrebatando cuota a la terapia con yodo radiactivo en pacientes con riesgo cardiovascular y reformulando los formularios hospitalarios. La fragilidad de la cadena de suministro de isótopos de I-131, combinada con la disposición de los pagadores a reembolsar biológicos modificadores de la enfermedad de alto precio, impulsa a los proveedores hacia tratamientos que ofrecen mayor valor a largo plazo para los pacientes y los sistemas de salud. En general, el mercado de la enfermedad de Graves avanza hacia un estándar de medicina de precisión en el que la atención guiada por biomarcadores, la inmunomodulación dirigida y el monitoreo remoto convergen para mejorar los resultados y reducir los costos a lo largo de la vida.

Conclusiones Clave del Informe

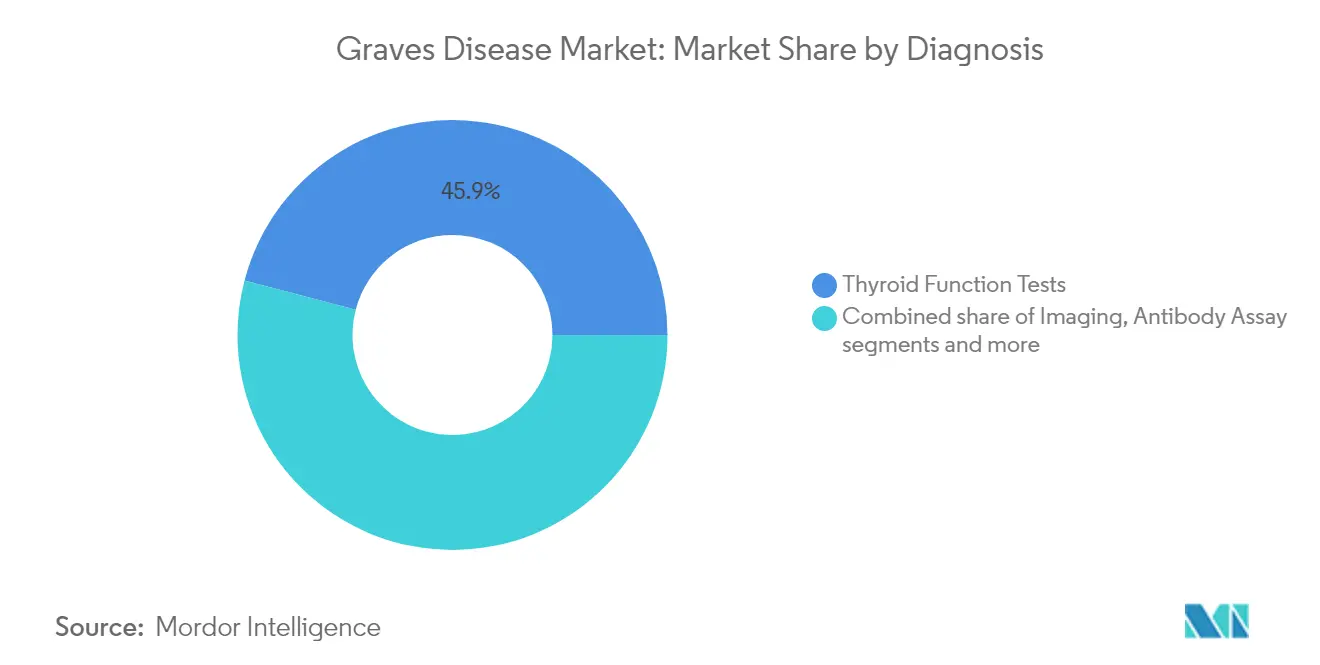

- Por diagnóstico, las pruebas de TSH lideraron con una participación de ingresos del 45,92% en 2025; se proyecta que los ensayos de anticuerpos se expandan a una CAGR del 6,15% hasta 2031.

- Por tratamiento, los medicamentos antitiroideos mantuvieron el 40,78% de la participación del mercado de la enfermedad de Graves en 2025, mientras que las inmunoterapias dirigidas y los biológicos registran una CAGR del 6,02% hasta 2031.

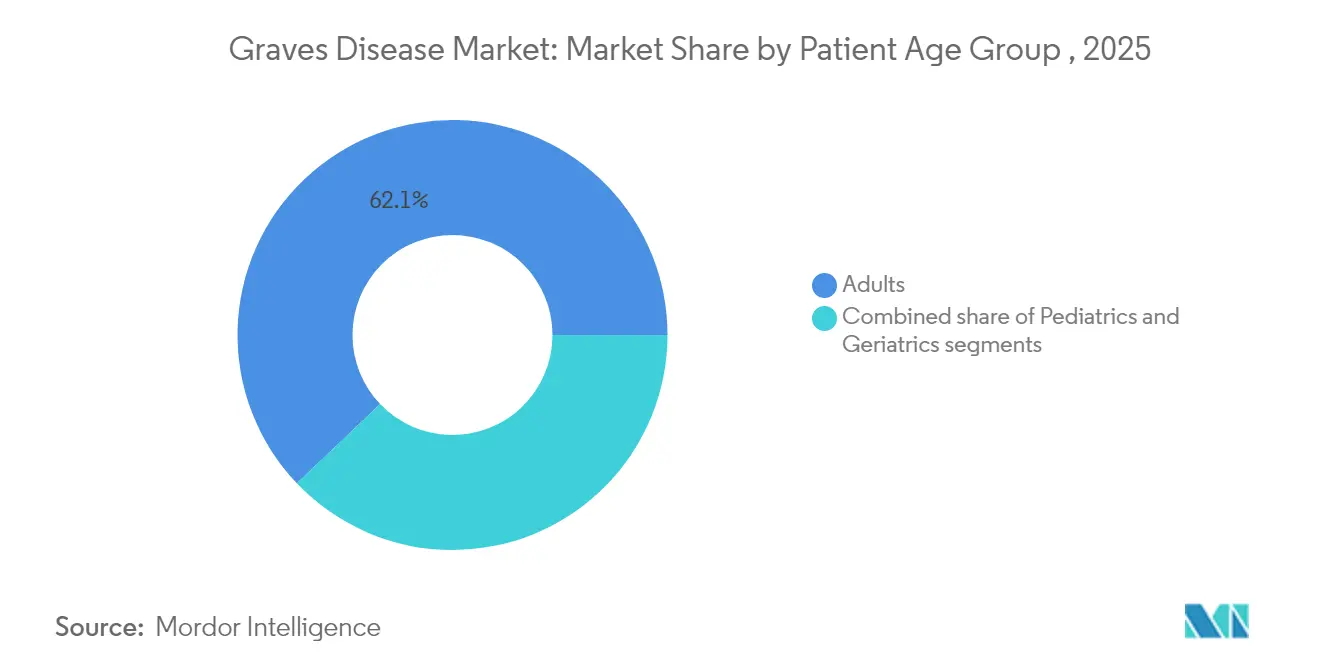

- Por grupo de edad del paciente, los adultos (18-64 años) representaron el 62,12% de la participación del tamaño del mercado de la enfermedad de Graves en 2025; los casos pediátricos están preparados para una CAGR del 6,21% hasta 2031.

- Por usuario final, los hospitales dominaron con el 51,76% de la participación del tamaño del mercado de la enfermedad de Graves en 2025, mientras que las farmacias en línea y minoristas muestran el crecimiento más rápido con una CAGR del 6,44%.

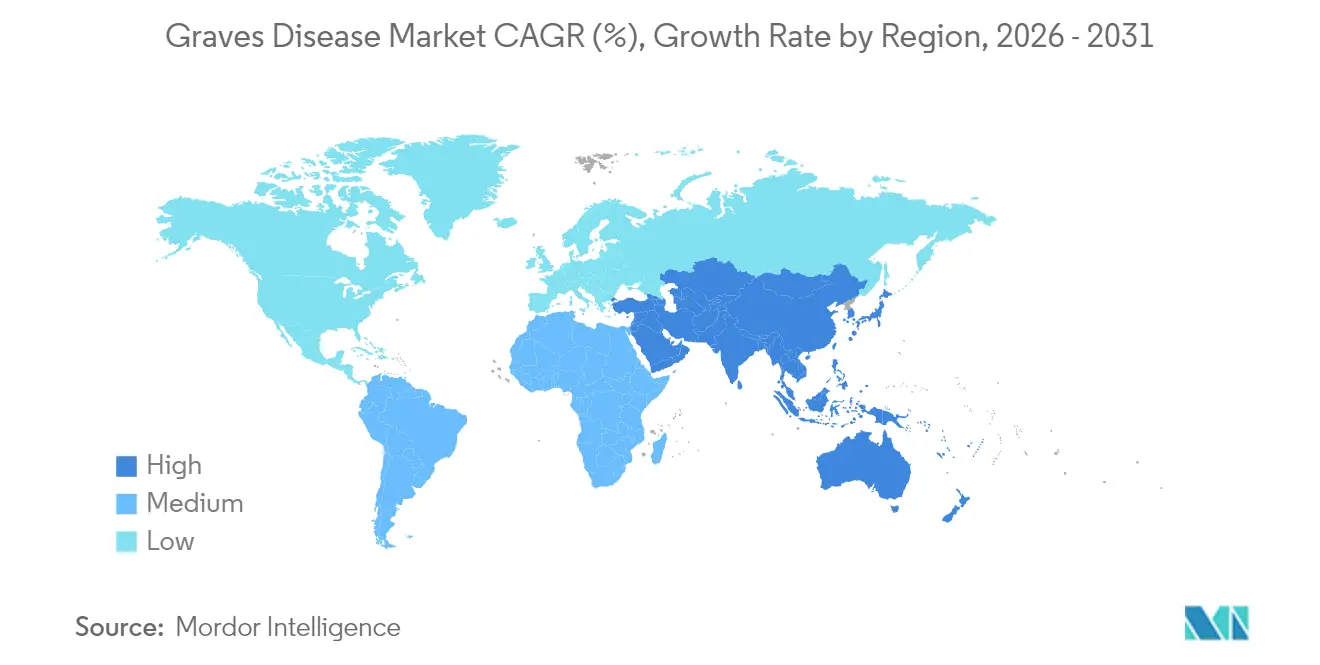

- Por geografía, América del Norte lideró con el 39,42% de participación en 2025; se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 5,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de la Enfermedad de Graves*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Aumento de la prevalencia de hipertiroidismo y enfermedad de Graves | +1.2% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Cartera de inmunoterapias dirigidas (antagonistas de FcRn y CD40) | +1.1% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente adopción de terapia con radioyodo en pacientes con alto riesgo cardiovascular | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del reembolso y financiamiento para trastornos autoinmunes raros | +0.9% | Núcleo de América del Norte y la UE, con expansión gradual hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Rápida adopción de técnicas de ablación térmica guiada por ultrasonido | +0.7% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances en imágenes tiroideas de alta resolución con guía de fusión | +0.6% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Hipertiroidismo y Enfermedad de Graves

El mercado de la enfermedad de Graves continúa expandiéndose a medida que la incidencia aumenta tanto en economías desarrolladas como emergentes. Durante el período pandémico, los casos pediátricos aumentaron un 60%[1]N Pollack-Schreiber, "Mayor incidencia de la enfermedad de Graves durante la pandemia de COVID-19 en niños y adolescentes en los Estados Unidos," Frontiers in Endocrinology, frontiersin.org, lo que subraya el papel de los desencadenantes virales en la disfunción tiroidea autoinmune. Una mayor penetración diagnóstica en regiones con suficiencia de yodo revela enfermedades subclínicas previamente no detectadas, particularmente entre poblaciones asiáticas y blancas con fuerte predisposición genética. Los desarrolladores farmacéuticos aprovechan estos conocimientos epidemiológicos para perfeccionar los criterios de inclusión, mejorar la inscripción en ensayos clínicos y aumentar la probabilidad de éxito regulatorio. Los sistemas de salud responden ampliando los servicios de teleconsulta en endocrinología que reducen los cuellos de botella en la atención especializada y mejoran las tasas de intervención temprana. A medida que continúan las transiciones en el estilo de vida y la nutrición, el crecimiento de la incidencia sigue siendo un impulsor clave de la demanda en todos los niveles de prestación de atención.

Cartera de Inmunoterapias Dirigidas

Los nuevos inhibidores de FcRn y antagonistas de CD40 refuerzan la narrativa de innovación que posiciona al mercado de la enfermedad de Graves para una fijación de precios premium sostenida. Batoclimab registró una tasa de respuesta del 76% en pacientes no controlados con fármacos antitiroideos, con más de la mitad abandonando completamente la terapia convencional. La diferenciación clínica reduce la necesidad de reposición tiroidea de por vida y mitiga el riesgo de recaída, desplazando el cálculo de los pagadores hacia soluciones modificadoras de la enfermedad. Las designaciones de Terapia Innovadora y de medicamento huérfano acortan los plazos de desarrollo, fomentando la inversión de capital de riesgo y los acuerdos de licencia. A medida que emergen plataformas de múltiples indicaciones, los desarrolladores explotan economías de escala en fabricación y distribución que fortalecen aún más los márgenes a largo plazo.

Creciente Adopción de Terapia con Radioyodo en Pacientes con Alto Riesgo Cardiovascular

El yodo radiactivo mantiene relevancia clínica donde la ablación tiroidea rápida reduce la carga de fibrilación auricular en cohortes con riesgo cardiovascular. Las guías actualizadas de cardiología apoyan el uso más temprano de I-131, particularmente en pacientes de edad avanzada para quienes la cirugía es menos viable. La coadministración de carbonato de litio ahora mejora las tasas de curación en un 12%[2]Abd-ElGawad "Determinación de la mejor dosis de carbonato de litio como terapia adyuvante al yodo radiactivo para el tratamiento del hipertiroidismo: una revisión sistemática y metaanálisis" BMC Endocr Disord, bmcendocrdisord.biomedcentral.com, mejorando la confianza en la durabilidad de la remisión. La dosimetría personalizada reduce las estancias hospitalarias, mientras que los monitores de radiación remotos facilitan el manejo ambulatorio. Estos avances preservan una base de ingresos estable incluso a medida que los biológicos ganan popularidad, reforzando la diversidad del tratamiento multimodal dentro del mercado más amplio de la Enfermedad de Graves.

Expansión del Reembolso y Financiamiento para Trastornos Autoinmunes Raros

Los pagadores amplían progresivamente los criterios de cobertura para biológicos de alto costo cuando la evidencia demuestra la evitación de cirugías y complicaciones a largo plazo por esteroides. Aetna ahora preautoriza teprotumumab para adultos con enfermedad ocular tiroidea, estableciendo un referente para los aseguradores privados. Los planes de Medicare Advantage se alinean estandarizando el reembolso de cirugías tiroideas que cumplen umbrales de necesidad definidos. Los fabricantes compensan las brechas residuales mediante programas de asistencia al paciente que impulsan la adopción temprana, generan evidencia del mundo real y fortalecen las futuras negociaciones de reembolso. Durante el horizonte de previsión, estas políticas impulsan al mercado de la enfermedad de Graves hacia una mayor penetración de biológicos y flujos de ingresos más predecibles.

Análisis del Impacto de las Restricciones del Mercado de la Enfermedad de Graves*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Alto costo total del manejo de la enfermedad a lo largo de la vida | -0.9% | Global, con mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Restricciones de cadena de suministro y eliminación de isótopos de I-131 | -0.8% | Global, con impacto agudo en regiones dependientes de reactores envejecidos | Corto plazo (≤ 2 años) |

| Perfil de recaída y eventos adversos de los fármacos antitiroideos | -0.6% | Global, particularmente en poblaciones pediátricas | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria en torno a biológicos de primera clase | -0.5% | América del Norte y Europa, afectando la cartera global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total del Manejo de la Enfermedad a lo Largo de la Vida

El mercado de la enfermedad de Graves absorbe una presión de costos significativa cuando los tratamientos con biológicos superan los USD 380.000, y las prescripciones anuales de levotiroxina superan los 82 millones en los Estados Unidos. Los gastos indirectos derivados del monitoreo, la pérdida de productividad y el manejo de comorbilidades se suman a la carga, especialmente en entornos de bajos recursos donde la penetración del seguro es limitada. La volatilidad cambiaria infla los costos de importación de los ingredientes farmacéuticos activos, amenazando la seguridad del suministro genérico. Estas fricciones económicas impulsan proyectos piloto de atención basada en valor que vinculan el pago con los resultados a largo plazo y estimulan la demanda de soluciones que acorten o eliminen el uso crónico de medicamentos.

Restricciones de Cadena de Suministro y Eliminación de Isótopos de I-131

La fragilidad del suministro de isótopos limita la expansión de la terapia con yodo radiactivo. Los reactores envejecidos en Europa y los cierres previos en la instalación de Chalk River de Canadá exponen riesgos de dependencia geográfica. Los nuevos proyectos estadounidenses requieren años para entrar en funcionamiento, mientras que reglas más estrictas de eliminación de residuos elevan los costos de manejo hospitalario. Los proveedores se protegen incorporando ablación térmica o alternativas biológicas en los algoritmos de tratamiento, una tendencia que redirige la cuota hacia modalidades menos sensibles al suministro dentro del mercado de la Enfermedad de Graves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de la Enfermedad de Graves

Por Diagnóstico:

Los Biomarcadores de Precisión Redefinen las Decisiones ClínicasLas pruebas de TSH mantuvieron el 45,92% de la participación de ingresos en 2025, subrayando su condición de herramienta principal de cribado y monitoreo. Sin embargo, los ensayos de anticuerpos se están expandiendo a una CAGR del 6,15% a medida que los médicos correlacionan los títulos de inmunoglobulina estimulante del tiroides (TSI) con la actividad de la enfermedad y la respuesta al tratamiento. El mercado de la enfermedad de Graves acomoda ambas modalidades, aunque los paneles de anticuerpos de respuesta rápida orientan cada vez más estrategias de tratamiento personalizadas. Las mediciones de T4 libre y T3 siguen siendo indispensables para la titulación de dosis, mientras que las pruebas de tiroglobulina monitorean la recurrencia posquirúrgica. La prueba del estado de vitamina D está ganando terreno tras estudios que vinculan niveles séricos de 20-29 ng/mL con mejores tasas de remisión de TRAb.

Una base instalada creciente de plataformas de atención en el punto de atención acerca los diagnósticos iniciales a la atención primaria, acelerando las derivaciones a especialistas y expandiendo el mercado global de la Enfermedad de Graves. El ultrasonido de alta resolución y las imágenes de fusión añaden información estructural que orienta la elección entre radioyodo, cirugía o técnicas de ablación emergentes. El sector de la enfermedad de Graves se beneficia de las ofertas integradas de diagnóstico y terapia que simplifican el recorrido del paciente y aumentan los márgenes del proveedor. A medida que las políticas de reembolso se adaptan al valor clínico del perfil de anticuerpos, los laboratorios capaces de realizar pruebas múltiples están preparados para capturar cuota adicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tratamiento:

Las Inmunoterapias Desafían el Dominio TradicionalLos fármacos antitiroideos aún controlan el 40,78% de los ingresos en 2025, lo que refleja la facilidad de dosificación oral y el bajo costo de adquisición. Sin embargo, los inhibidores de FcRn y los antagonistas de IGF-1R están preparados para generar la CAGR más rápida del 6,02% hasta 2031, reescribiendo la jerarquía de valor del mercado de la enfermedad de Graves. La tasa de respuesta del 76% de batoclimab en pacientes refractarios ilustra el cambio cualitativo en eficacia. La terapia con yodo radiactivo persiste, favorecida para cohortes de edad avanzada con riesgo cardiovascular, mientras que la incertidumbre en el suministro limita los planes de expansión agresiva.

La ablación térmica ofrece una opción de puente mínimamente invasiva, alcanzando un estado eutiroideo del 96% al año con complicaciones mínimas. La tiroidectomía quirúrgica sigue siendo el enfoque definitivo para bocio grande, sospecha de malignidad o fracaso del tratamiento, con protocolos actualizados de monitoreo nervioso que reducen las tasas de complicaciones. En general, la disponibilidad diversificada de modalidades protege la elección del paciente, aunque la combinación de ingresos se inclina cada vez más hacia los biológicos a medida que los pagadores adoptan la evitación de costos a largo plazo.

Por Grupo de Edad del Paciente:

El Aumento Pediátrico Impulsa la InnovaciónLos adultos de 18 a 64 años representaron el 62,12% de la participación del mercado de la enfermedad de Graves en 2025, reflejando los años de inicio máximo de la enfermedad. Esta cohorte se beneficia del acceso más amplio a ensayos clínicos e impulsa la generación de datos que moldean las guías globales. Los casos pediátricos, que crecen a una CAGR del 6,21%, introducen necesidades específicas relacionadas con el crecimiento, el desarrollo y la adherencia a la medicación. Las menores tasas de remisión y la mayor gravedad de los síntomas impulsan a los médicos a explorar inmunoterapias y regímenes de dosificación adaptados para niños. Los casos de tirotoxicosis neonatal subrayan la necesidad de detección de anticuerpos maternos, influyendo en los protocolos obstétricos.

Los pacientes geriátricos a menudo prefieren el radioyodo debido a preocupaciones por comorbilidades, mientras que los nuevos biológicos pueden reducir la polifarmacia y mejorar la calidad de vida. El mercado de la enfermedad de Graves abarca por tanto tres subsegmentos definidos por edad, cada uno de los cuales requiere datos de seguridad únicos, opciones de formulación y programas de apoyo. Dicha complejidad impulsa la inversión en investigación estratificada por edad y abre oportunidades secundarias en servicios de apoyo al cuidador.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final:

La Transformación Digital Reformula la DistribuciónLos hospitales captaron el 51,76% del tamaño del mercado de la enfermedad de Graves en 2025 gracias a capacidades integradas de diagnóstico, cirugía y medicina nuclear. Los comités multidisciplinarios de endocrinología mejoran los resultados en casos complejos y facilitan la inscripción temprana en ensayos clínicos de biológicos en investigación. Las clínicas especializadas aprovechan la telemedicina para mantener contacto frecuente durante la titulación de dosis, mejorando la adherencia y capturando ingresos de laboratorio complementarios. Las farmacias en línea y minoristas, que se expanden a una CAGR del 6,44%, se benefician de la tendencia hacia formulaciones orales y modelos de dispensación directa al consumidor.

Los centros de cirugía ambulatoria ganan terreno para la ablación térmica ambulatoria y la tiroidectomía mínimamente invasiva, ofreciendo menores gastos generales y programación más ágil. Las plataformas de consulta digital como Medii conectan a los médicos de atención primaria con especialistas, acelerando los ciclos de derivación y aumentando el rendimiento diagnóstico. A medida que la dispensación de terapias se descentraliza, los fabricantes elaboran estrategias de distribución omnicanal para salvaguardar la experiencia del paciente y garantizar la integridad de los biológicos con control de temperatura. El sector de la enfermedad de Graves ilustra así cómo el crecimiento de la atención virtual y la farmacia minorista puede coexistir con el dominio tradicional de los hospitales.

Análisis Geográfico

Mercado de la Enfermedad de Graves en América del Norte

América del Norte mantiene el liderazgo con una participación de ingresos del 39,42% en 2025, respaldada por una infraestructura avanzada, amplias redes de ensayos clínicos y la disposición de los pagadores a cubrir biológicos de primera clase. La CAGR del 4,38% de la región hasta 2031 se deriva de la transición constante hacia la atención basada en valor y la ampliación del acceso a diagnósticos de precisión. Los proveedores de Estados Unidos integran cada vez más imágenes, paneles de anticuerpos y consultas endocrinas en vías de atención integradas, reduciendo el tiempo hasta el inicio del tratamiento. La elevada inversión de capital privado en clínicas especializadas acelera aún más el flujo de pacientes y la generación de datos para estudios de evidencia del mundo real.

Mercado de la Enfermedad de Graves en Asia Pacífico, EMEA y América del Sur

Asia Pacífico es el mercado de más rápido crecimiento para la enfermedad de Graves, con una CAGR del 5,98%. Las ampliaciones de los seguros de salud gubernamentales en China e India impulsan una mayor adopción diagnóstica, mientras que Japón lidera los protocolos de ablación ambulatoria que acortan los tiempos de espera y reducen el costo total de la atención. La inversión en biotecnología nacional desbloquea la fabricación localizada de anticuerpos biosimilares, mejorando la asequibilidad. La adopción de la telemedicina se dispara en las provincias rurales, permitiendo a los especialistas gestionar casos complejos de forma remota. En general, la escala demográfica, el crecimiento económico y la reforma de políticas se combinan para convertir a Asia Pacífico en el principal motor de ingresos incrementales. Europa contribuye con una CAGR equilibrada del 4,59%, anclada en sistemas de salud pública que priorizan la rentabilidad y la evaluación temprana de tecnologías. Los marcos regulatorios armonizados agilizan las aprobaciones de biológicos, mientras que los consorcios de investigación tiroidea bien establecidos facilitan los ensayos multicéntricos. Oriente Medio & África alcanza una CAGR del 5,61% gracias a las mejoras de infraestructura y al creciente conocimiento sobre enfermedades crónicas que mejoran el acceso a especialistas. Los centros de excelencia regionales en el Golfo exportan conocimiento hacia el norte de África, mientras que los fabricantes farmacéuticos apuntan a contratos de licitación para asegurar posiciones en formularios. América del Sur avanza a una CAGR del 5,05%, con el sistema de salud universal de Brasil incorporando el reembolso de pruebas de anticuerpos y Argentina incentivando la producción nacional de levotiroxina para reducir la dependencia de las importaciones. En conjunto, estos desarrollos amplían la presencia global del mercado de la enfermedad de Graves y alientan a los actores multinacionales a localizar tanto la fabricación como los programas de educación médica.

Panorama regulatorio

La regulación de la enfermedad de Graves abarca normas establecidas de atención endocrina y aprobaciones específicas de productos que se centran cada vez más en inmunología dirigida y biológicos de alto costo, junto con controles de larga data para fármacos antitiroideos, cirugía y yodo radioactivo (incluidos los requisitos de seguridad radiológica y manejo de residuos médicos en los centros de tratamiento). En junio de 2026, la FDA de EE. UU. aprobó Lumvoa (veligrotug-vvze) de Viridian Therapeutics para la orbitopatía tiroidea (TED) tanto activa como crónica, reforzando una vía de clase IGF-1R vinculada a las complicaciones asociadas a Graves y ajustando la supervisión de pagadores y formularios en torno a las poblaciones incluidas en la etiqueta y la duración del tratamiento.

En Europa, la EMA y la Comisión Europea ampliaron la presencia de biológicos dirigidos para la TED en 2025 mediante la autorización de comercialización a nivel de la UE para Tepezza (teprotumumab). Esto proporcionó un punto de referencia adicional para las expectativas de riesgo-beneficio, la farmacovigilancia y la generación de datos del mundo real en la enfermedad tiroidea autoinmune. Por separado, los organismos de guías clínicas dan forma al estándar de atención y al diseño de ensayos clínicos, incluida la American Thyroid Association, que publicó orientación actualizada en 2026 para la enfermedad tiroidea en la etapa preconcepción, el embarazo y el posparto, lo que afecta las opciones terapéuticas y las vías de monitoreo para la enfermedad de Graves en estas subpoblaciones.

Análisis de la cadena de valor

La cadena de valor de la enfermedad de Graves comienza con la presentación del paciente en atención primaria, ginecología y obstetricia, oftalmología y endocrinología, seguida de diagnósticos de laboratorio (TSH, T4/T3 libres y ensayos de anticuerpos TRAb/TSI) e imagenología (ecografía e imagenología tiroidea avanzada cuando esté disponible). La selección del tratamiento impulsa luego servicios posteriores, incluida la dispensación de fármacos antitiroideos genéricos a través de farmacias minoristas y en línea, flujos de trabajo de medicina nuclear hospitalaria para la administración de I-131, y el suministro de quirófano y dispositivos para tiroidectomía y ablación térmica. Para los biológicos utilizados en la orbitopatía tiroidea asociada a Graves, la cadena también depende de la distribución especializada más la logística de cadena de frío.

La porción de la cadena impulsada por la innovación está definida cada vez más por el desarrollo clínico y la ampliación de la fabricación para biológicos complejos y modalidades novedosas, con la ejecución de ensayos globales y la distribución por canales especializados como puntos de transferencia críticos. La actividad de la cartera en múltiples patrocinadores refleja este cambio, incluida Immunovant, que inició un estudio global de Fase 2b de IMVT-1402 en 2025, Sanofi, que inició un ensayo de Fase 2 de rilzabrutinib en 2025, y argenx, que avanzó a la evaluación de Fase 3 de efgartigimod subcutáneo en 2026. Estos programas aumentan la importancia de la capacidad de las CDMO, la preparación de dispositivos y productos combinados para formatos de administración subcutánea, y los servicios de farmacia especializada que respaldan la adherencia, la verificación de beneficios y el apoyo al paciente en la atención autoinmune de mayor complejidad.

Panorama Competitivo

El mercado de la enfermedad de Graves exhibe una concentración moderada a medida que las franquicias endocrinas consolidadas se enfrentan a biológicos competidores. La adquisición de Horizon Therapeutics por parte de Amgen por USD 27.800 millones subraya el valor estratégico de los activos en enfermedades raras, con las ventas de Tepezza alcanzando USD 488 millones por trimestre. Immunovant, Viridian Therapeutics y Argenx despliegan tecnologías de plataforma destinadas a tratar múltiples indicaciones autoinmunes, aprovechando las economías de escala en el desarrollo y la fabricación. Los actores tradicionales como Abbott y Novartis protegen su cuota a través de amplias carteras de reposición hormonal e integración diagnóstica, pero ahora deben ajustar sus modelos comerciales para competir con las inmunoterapias dirigidas.

Las alianzas estratégicas proliferan a medida que las empresas distribuyen el riesgo y acceden a capacidades complementarias. Bristol Myers Squibb se asoció con Repertoire Immune Medicines en un acuerdo de USD 1.800 millones para desarrollar vacunas de tolerización. Novartis adquirió Calypso Biotech para obtener moduladores de IL-15, mientras que Pfizer se unió a Flagship Pioneering para acceder a motores de descubrimiento autoinmune de próxima generación. La diferenciación en tecnología de administración se ha vuelto crítica: Argenx amplió su alianza con Halozyme, asegurando la tecnología Enhanze subcutánea para mejorar la comodidad del paciente y extender la vida de las patentes. La intensidad competitiva impulsa la inversión en programas de apoyo al paciente y herramientas digitales de adherencia, elevando el estándar de servicio para los nuevos participantes.

La resiliencia de la cadena de suministro y la escala de fabricación desempeñan un papel cada vez más importante en el posicionamiento competitivo. Las empresas capaces de garantizar el suministro de biológicos durante las escaseces de I-131 obtienen preferencia en la prescripción. Mientras tanto, los registros de resultados del mundo real permiten a los fabricantes negociar contratos basados en resultados que alinean el precio con las métricas de control de la enfermedad a largo plazo. A través de estas dinámicas, el mercado de la enfermedad de Graves premia la innovación, la amplitud de plataforma y los modelos de dispensación centrados en el cliente que minimizan el riesgo de decisión para los médicos y los pagadores.

Líderes del Sector de la Enfermedad de Graves

Abbott Laboratories

F. Hoffmann-La Roche AG

Horizon Therapeutics plc

Immunovant Inc.

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de la Enfermedad de Graves Incluidas en este Informe

- Abbott Laboratories

- Argenx SE

- bioMérieux

- Cardinal Health

- Eisai

- Roche

- GE HealthCare Technologies Inc.

- Horizon Therapeutics

- Immunovant Inc.

- Institute of Isotopes

- Jubilant Group

- Medtronic

- Merck

- Nanjing Nuoyuan Medical Devices Co.

- Novartis

- Pfizer

- Sun Pharmaceuticals Industries

- Teijin Pharma Ltd.

- Thermo Fisher Scientific

- Viridian Therapeutics Inc.

Leer el Análisis de las Empresas del Mercado de la Enfermedad de Graves

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco central en el manejo de la enfermedad de Graves es la modificación duradera de la enfermedad que reduce las recaídas y la carga de medicación a largo plazo frente al control de síntomas con fármacos antitiroideos, yodo radioactivo y cirugía. La aprobación de la FDA en 2026 de Lumvoa (veligrotug-vvze) de Viridian Therapeutics para la orbitopatía tiroidea, tanto activa como crónica, amplía el acceso al antagonismo dirigido de IGF-1R dentro de las complicaciones asociadas a Graves. Esto crea una vía comercial y clínica más clara para las empresas que están construyendo carteras adyacentes de enfermedad tiroidea autoinmune y servicios complementarios, como el apoyo de farmacia especializada, las transiciones de infusión a subcutáneo y el seguimiento de resultados.

Otra oportunidad es expandir la inmunología dirigida directamente en la enfermedad de Graves más allá de la orbitopatía, respaldada por la actividad de ensayos en fase avanzada e intermedia que añade opcionalidad en cuanto a mecanismos y vías de administración. En junio de 2026, Biohaven inició un programa pivotal de Fase 3 para BHV-1300 en la enfermedad de Graves, y argenx inició la evaluación de Fase 3 de efgartigimod subcutáneo en la enfermedad de Graves en adultos. Juntos, estos avances apuntan a una administración biológica más escalable y adecuada para el entorno ambulatorio. También crean margen para la optimización de diagnósticos y vías de atención, incluida una adopción más amplia de las pruebas TRAb/TSI para seleccionar pacientes para enfoques dirigidos y estandarizar el monitoreo en redes de hospitales y clínicas especializadas.

Desarrollos Recientes de la Industria en el Mercado de la Enfermedad de Graves

- Junio de 2026: Biohaven avanzó BHV-1300 hacia un ensayo pivotal de Fase 3 en la enfermedad de Graves e inscribió al primer paciente. El programa aplica un enfoque de degradador de proteínas extracelulares dirigido a reducir la actividad de autoanticuerpos patógenos, ampliando el conjunto competitivo más allá de los anticuerpos y las moléculas pequeñas. El avance hacia un estudio pivotal eleva el estándar en cuanto a operaciones de ensayo, selección de criterios de valoración y preparación de fabricación futura en esta indicación.

- Mayo de 2025: Viridian Therapeutics recibió la Designación de Terapia Innovadora de la FDA de EE. UU. para veligrotug en la orbitopatía tiroidea. La designación aceleró la interacción regulatoria y validó el antagonismo de IGF-1R en las complicaciones asociadas a Graves. También fortaleció la vía hacia la comercialización a corto plazo, al mismo tiempo que intensificó la presión competitiva sobre los biológicos establecidos para la TED y aumentó el enfoque de los pagadores en la diferenciación comparativa.

- Diciembre de 2024: Viridian Therapeutics reportó resultados preliminares positivos del ensayo de Fase 3 THRIVE-2 de veligrotug en la orbitopatía tiroidea crónica. Los resultados respaldaron mejoras clínicamente significativas en la proptosis y la diplopía con una alta tasa de finalización del ensayo, reforzando la confianza en el perfil de riesgo-beneficio del programa. Este conjunto de datos ayudó a definir el posicionamiento para la TED crónica, un segmento que históricamente tenía menos opciones dirigidas.

Mercado de la Enfermedad de Graves Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, dimensionamos el mercado de la enfermedad de Graves como los ingresos vinculados al diagnóstico y manejo de la enfermedad de Graves. Esto incluye pruebas diagnósticas específicas de la afección, terapia farmacológica, terapia con yodo radioactivo y servicios hospitalarios relacionados con procedimientos.

Exclusiones del alcance: excluimos los procedimientos oculares puramente cosméticos para la orbitopatía de Graves y los paneles tiroideos amplios solicitados para afecciones no vinculadas a la enfermedad de Graves.

Descripción general de la segmentación

- Por Tratamiento

- Medicación Antitiroidea

- Terapia con Yodo Radiactivo

- Cirugía (Tiroidectomía)

- Inmunoterapias Dirigidas y Biológicos

- Ablación Térmica Guiada por Ultrasonido

- Por Grupo de Edad del Paciente

- Pediatría

- Adultos

- Geriatría

- Por Usuario Final

- Hospitales

- Clínicas Especializadas y Centros de Endocrinología

- Centros de Cirugía Ambulatoria

- Farmacias Minoristas y en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la epidemiología y la vía de atención, de modo que el modelo se fundamenta en el flujo real de pacientes y no solo en las ventas de productos. Consultamos fuentes públicas como la Organización Mundial de la Salud, los CDC de EE. UU., los NIH y la National Library of Medicine para el contexto clínico, y las estadísticas de salud de la OCDE para señales de utilización y gasto a nivel de sistema.

Para traducir la práctica médica en una cifra de mercado, también revisamos guías y evidencia clínica publicadas en revistas de endocrinología revisadas por pares, junto con materiales de asociaciones endocrinas. Utilizamos referencias de precios hospitalarios y notas de cobertura de pagadores, cuando estaban disponibles, para estimar la economía unitaria en diagnósticos, fármacos, yodo radioactivo y servicios relacionados con procedimientos. Se revisaron los informes de las empresas, las presentaciones a inversionistas y los comunicados de prensa de buena reputación para comprender qué terapias se comercializan activamente y cómo evoluciona el acceso. Se utilizó una suscripción de pago a información financiera y noticias empresariales para verificar la dirección y el momento de los ingresos. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes públicas para recopilar insumos, validar supuestos y aclarar vacíos de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba la visión documental sobre las tasas de diagnóstico, las opciones de tratamiento y la secuencia típica de atención, especialmente donde los datos publicados están fragmentados. Hablamos con médicos clínicos, farmacéuticos hospitalarios, actores del diagnóstico y roles de cara a los pagadores en las Américas, EMEA y APAC, de modo que los patrones de práctica regionales y las diferencias de acceso pudieran reflejarse en los supuestos finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXOs): 19% | APAC: 45% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 35% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 46% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento central comienza con una construcción de arriba hacia abajo que convierte el conjunto de pacientes con enfermedad de Graves en volúmenes esperados de diagnóstico y tratamiento utilizando la prevalencia, las tasas de diagnóstico y la proporción de pacientes que avanzan hacia opciones de primera línea y subsiguientes. Estos volúmenes se combinan con las frecuencias de prueba típicas, por ejemplo, el uso de TSH y TRAb en casos sospechados y monitoreados, y luego se relacionan con una combinación de tratamientos entre fármacos antitiroideos, yodo radioactivo y cirugía. El gasto promedio por entorno de atención se convierte luego en totales de ingresos en USD.

Después de la primera pasada, los resultados se verifican de forma cruzada utilizando aproximaciones selectivas de abajo hacia arriba, como muestrear las principales clases terapéuticas y estimar ingresos a partir de patrones de dosificación y recuentos de pacientes. Luego validamos los supuestos de canal y hospitalarios utilizando verificaciones sobre la intensidad de los procedimientos y el comportamiento de solicitud de pruebas. Cuando faltaban datos por país, se aplicó una lógica de sustitución utilizando indicadores de acceso a la atención médica, tasas de visitas a endocrinología y consistencia del reembolso, y esos supuestos se volvieron a probar con retroalimentación de expertos.

Para el pronóstico, se aplicó un análisis de escenarios porque el mercado es sensible a los cambios en la intensidad del diagnóstico, el momento de adopción de biológicos y el ritmo de cambio del manejo farmacológico crónico hacia la terapia definitiva. Las tasas de crecimiento por variable se revisaron con los encuestados, y las perspectivas finales se mantuvieron consistentes con los cambios esperados en la práctica clínica y las realidades de acceso, en lugar de una única curva de adopción agresiva.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que las discrepancias evidentes se detecten temprano y los problemas menores no se acumulen en una gran desviación. Comparamos los resultados del modelo con señales independientes, como el número de pacientes tratados, la intensidad de solicitud de pruebas y la combinación de procedimientos, y los valores atípicos son revisados por otro analista antes de la aprobación final.

Si aparece una variación importante, el supuesto se rastrea hasta el factor determinante, por ejemplo, la tasa de diagnóstico, la combinación de tratamientos o el gasto unitario, y se vuelve a contactar a los contactos primarios relevantes para su confirmación. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como cambios en las guías, lanzamientos de nuevas terapias o cambios importantes en el reembolso. Antes de la entrega, se realiza una revisión final para garantizar que las últimas actualizaciones públicas y los aprendizajes de las entrevistas se reflejen en las cifras.

Tamaño del mercado de la enfermedad de Graves de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas del mercado de la enfermedad de Graves a menudo no coinciden porque el conjunto de ingresos contabilizado no es el mismo, y el año utilizado para la fijación de precios y la conversión de divisas también puede diferir. Las mayores diferencias aparecen cuando una estimación sigue solo las ventas de fármacos, otra combina los servicios de orbitopatía de Graves, o un estudio cambia la definición de la población tratada sin indicar los pasos de atención subyacentes.

Algunas estimaciones externas se mantienen más limitadas al contabilizar solo los medicamentos antitiroideos y dejar fuera las pruebas diagnósticas, la terapia con yodo radioactivo y los servicios hospitalarios relacionados con procedimientos. En Mordor Intelligence, los ingresos se contabilizan solo cuando están vinculados al diagnóstico y manejo específicos de Graves, y los procedimientos oculares cosméticos más los paneles tiroideos no específicos se mantienen fuera del total, de modo que el gasto refleje la vía de atención real.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,26 mil millones de USD (2026) | |

| Consultora Global A | 0,68 mil millones de USD (2025) | Se centra únicamente en los ingresos por tratamiento y normalmente excluye las pruebas diagnósticas y los componentes de servicios hospitalarios, lo que reduce el total aunque los recuentos de pacientes sean similares. |

| Editorial de la Industria B | 2,00 mil millones de USD (2025) | A menudo presenta una visión centrada únicamente en la terapia con supuestos de adopción simplificados y un detalle limitado sobre la frecuencia de las pruebas, la combinación de procedimientos y el momento de conversión de divisas, lo que puede desplazar el nivel de mercado de un año a otro. |

La dispersión entre fuentes proviene principalmente de lo que se cuenta como ingresos de la enfermedad de Graves y de cómo se traducen las vías de tratamiento en dólares. Al vincular los volúmenes al conjunto diagnosticado y tratado, y luego combinarlos con una lógica clara de gasto unitario para pruebas, fármacos y procedimientos, terminamos con una cifra más fácil de replicar y auditar durante la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Por qué las inmunoterapias dirigidas están ganando impulso en el tratamiento de la enfermedad de Graves?

Las inmunoterapias dirigidas, como los antagonistas de FcRn e IGF-1R, modulan directamente las vías autoinmunes que impulsan el trastorno, lo que conduce a mayores tasas de respuesta y a la posibilidad de suspender los fármacos antitiroideos convencionales para muchos pacientes.

¿Cómo se está adaptando la terapia con yodo radiactivo a las consideraciones de riesgo cardiovascular?

Los médicos ahora prefieren el I-131 para pacientes con arritmias u otras afecciones cardíacas porque normaliza los niveles de hormonas tiroideas más rápidamente que una terapia farmacológica prolongada, reduciendo así las complicaciones cardíacas.

Los médicos ahora prefieren el I-131 para pacientes con arritmias u otras afecciones cardíacas porque normaliza los niveles de hormonas tiroideas más rápidamente que una terapia farmacológica prolongada, reduciendo así las complicaciones cardíacas.

Las pruebas de TSI y TRAb se utilizan cada vez más para evaluar la actividad de la enfermedad, prever la respuesta al tratamiento y ayudar a los médicos a decidir si un paciente es candidato a inmunoterapia o a opciones más tradicionales.

¿Por qué el segmento pediátrico atrae una mayor atención en I+D?

Los niños muestran tasas de incidencia en aumento, especialmente tras la COVID-19, y a menudo experimentan síntomas más graves, lo que impulsa la búsqueda de terapias que equilibren la eficacia con la seguridad a largo plazo del crecimiento y el desarrollo.

¿Cómo están influyendo los problemas de la cadena de suministro en las elecciones terapéuticas?

Las escaseces intermitentes de isótopos de I-131 animan a los proveedores a explorar alternativas no radiactivas, como la ablación térmica y los biológicos, reformulando la combinación terapéutica ofrecida por hospitales y centros especializados.

¿Qué tendencias digitales están reformulando el acceso a la medicación para los pacientes con enfermedad de Graves?

El crecimiento de las farmacias en línea y minoristas, junto con las plataformas de telemedicina, mejora la adherencia y permite los ajustes remotos de dosis, haciendo que el manejo a largo plazo sea más conveniente tanto para los pacientes como para los médicos.

Última actualización de la página el: