Taille et part du marché de la maladie de Graves

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.26 Milliards de dollars |

| Taille du Marché (2031) | 2.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

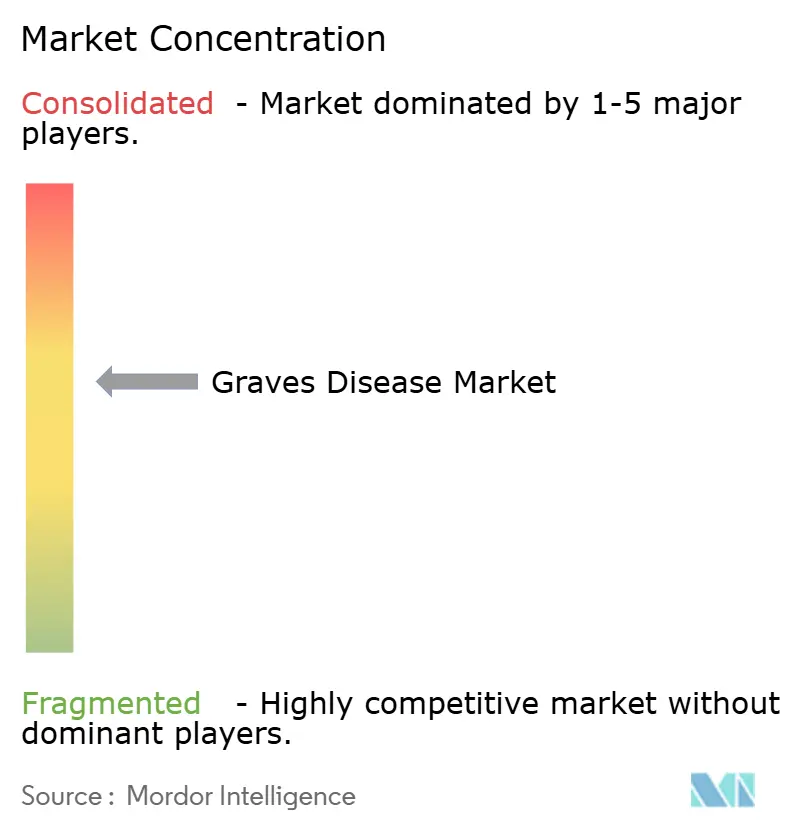

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la maladie de Graves par Mordor Intelligence

La taille du marché de la maladie de Graves était évaluée à 2,15 milliards USD en 2025 et devrait croître de 2,26 milliards USD en 2026 pour atteindre 2,87 milliards USD d'ici 2031, à un TCAC de 4,92 % au cours de la période de prévision (2026-2031). Le virage opéré en s'éloignant des médicaments antithyroïdiens axés sur les symptômes au profit d'immunothérapies de précision maintient la demande à un niveau élevé tout en attirant de nouveaux capitaux, des talents cliniques et l'attention des autorités réglementaires. Les femmes de moins de 40 ans restent le groupe de patients le plus important, mais la hausse des cas pédiatriques depuis la pandémie de COVID-19 élargit la population cible. Les biologiques ciblant les récepteurs FcRn et IGF-1R établissent de nouveaux critères d'efficacité, captant des parts sur la thérapie à l'iode radioactif chez les patients présentant un risque cardiovasculaire et reconfigurant les formulaires hospitaliers. La fragilité de la chaîne d'approvisionnement en isotopes I-131, combinée à la volonté des payeurs de rembourser des biologiques modificateurs de la maladie à prix élevé, incite les prestataires à se tourner vers des traitements offrant une valeur à long terme plus grande pour les patients et les systèmes de santé. Dans l'ensemble, le marché de la maladie de Graves évolue vers un standard de médecine de précision dans lequel les soins guidés par les biomarqueurs, l'immunomodulation ciblée et la surveillance à distance convergent pour améliorer les résultats et réduire les coûts à vie.

Principaux enseignements du rapport

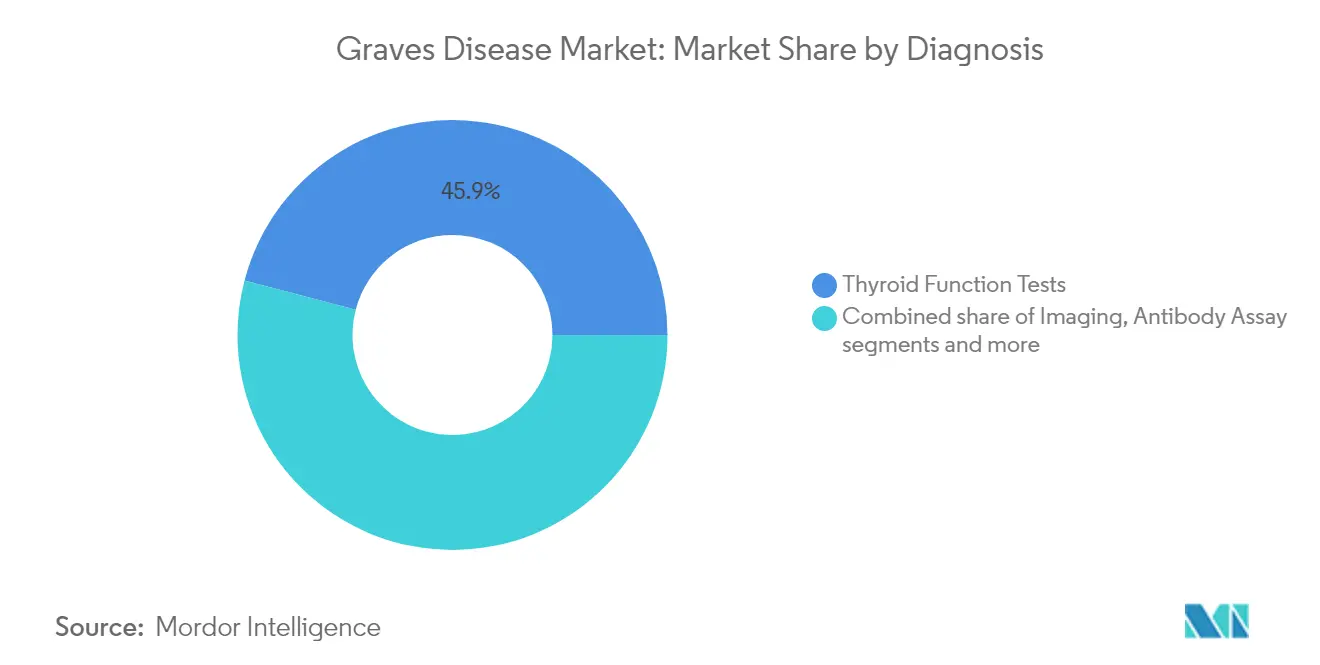

- Par diagnostic, les tests de TSH ont occupé la première place avec une part de revenus de 45,92 % en 2025 ; les dosages d'anticorps devraient s'étendre à un TCAC de 6,15 % jusqu'en 2031.

- Par traitement, les médicaments antithyroïdiens détenaient 40,78 % de la part du marché de la maladie de Graves en 2025, tandis que les immunothérapies ciblées et les biologiques affichent un TCAC de 6,02 % jusqu'en 2031.

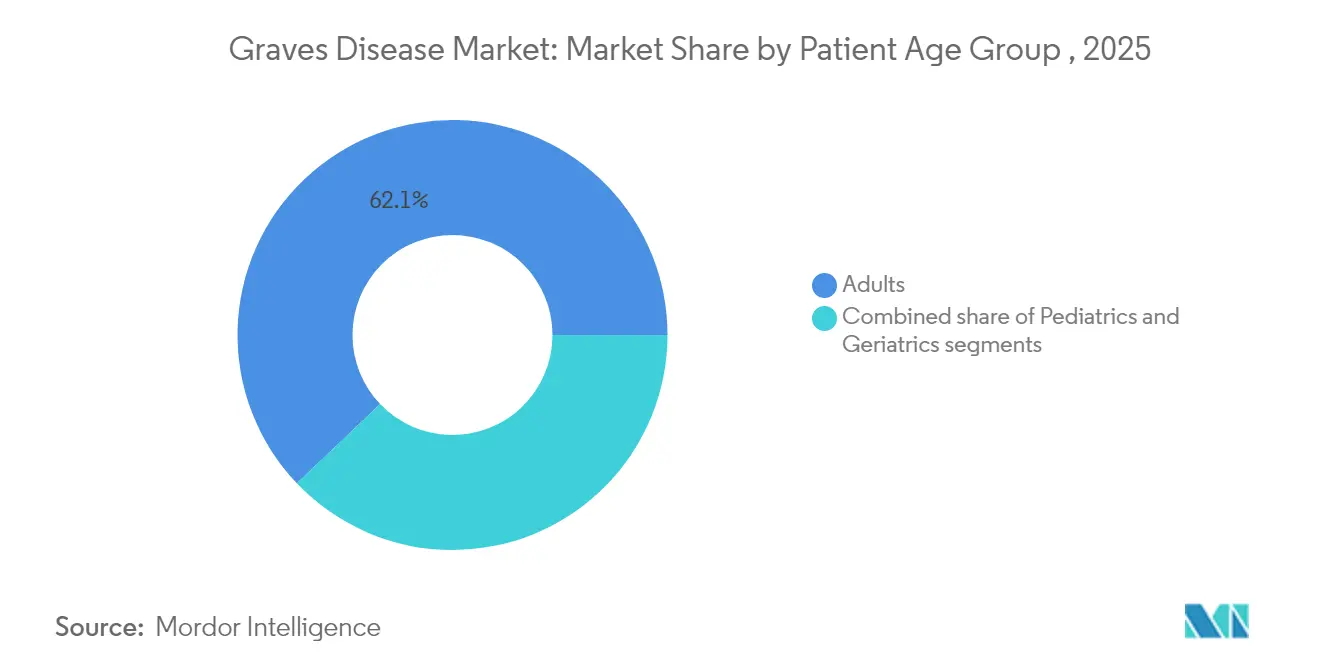

- Par groupe d'âge des patients, les adultes (18-64 ans) représentaient 62,12 % de la taille du marché de la maladie de Graves en 2025 ; les cas pédiatriques devraient afficher un TCAC de 6,21 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 51,76 % de la taille du marché de la maladie de Graves en 2025, tandis que les pharmacies en ligne et de détail affichent la croissance la plus rapide avec un TCAC de 6,44 %.

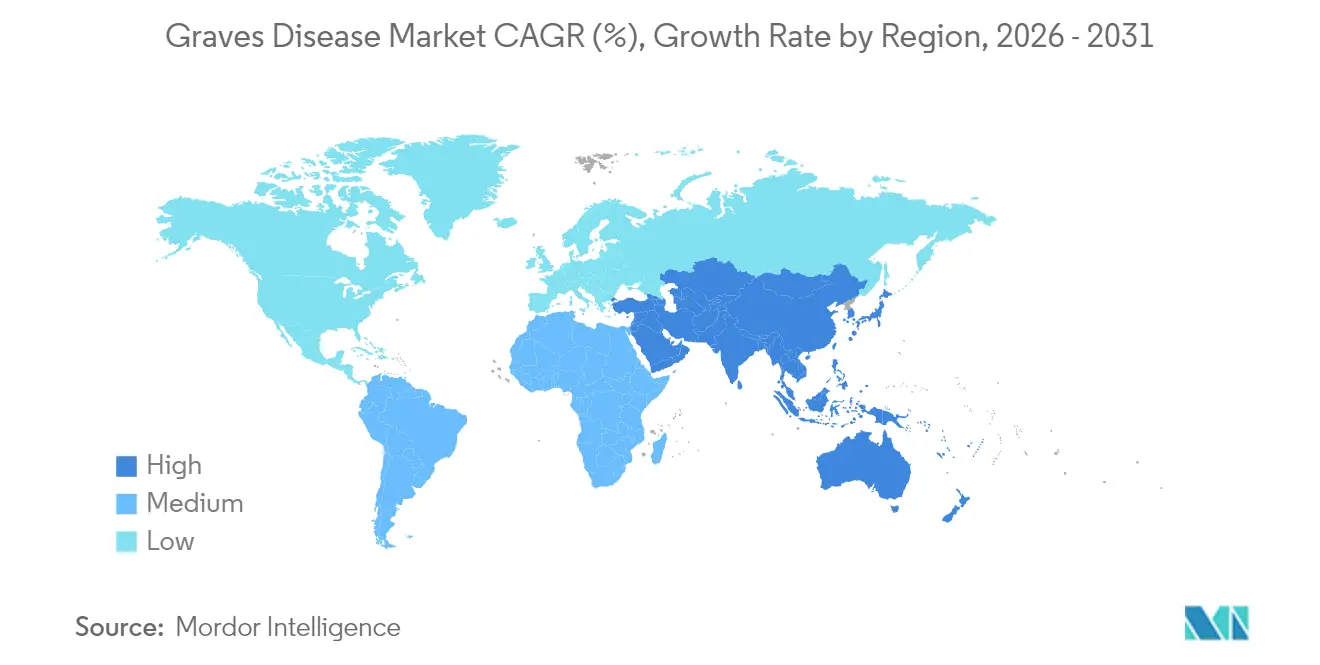

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,42 % en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 5,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la maladie de Graves*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'hyperthyroïdie et de la maladie de Graves | +1.2% | Mondiale, avec un impact plus élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pipeline d'immunothérapies ciblées (antagonistes FcRn et CD40) | +1.1% | Mondiale, menée par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adoption croissante de la thérapie à l'iode radioactif chez les patients à risque cardiovasculaire élevé | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Élargissement du remboursement et du financement pour les maladies auto-immunes rares | +0.9% | Noyau Amérique du Nord et UE, expansion progressive vers les marchés émergents | Long terme (≥ 4 ans) |

| Adoption rapide des techniques d'ablation thermique guidée par échographie | +0.7% | Noyau Asie-Pacifique, avec débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Progrès en imagerie thyroïdienne haute résolution guidée par fusion | +0.6% | Mondiale, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'hyperthyroïdie et de la maladie de Graves

Le marché de la maladie de Graves continue de s'étendre à mesure que l'incidence augmente dans les économies développées et émergentes. Au cours de la période pandémique, les cas pédiatriques ont augmenté de 60 %[1]N Pollack-Schreiber, « Augmentation de l'incidence de la maladie de Graves pendant la pandémie de COVID-19 chez les enfants et les adolescents aux États-Unis », Frontiers in Endocrinology, frontiersin.org, soulignant le rôle des déclencheurs viraux dans le dysfonctionnement thyroïdien auto-immun. Une plus grande pénétration du diagnostic dans les régions à apport iodé suffisant met en évidence des maladies subcliniques auparavant non détectées, en particulier au sein des populations asiatiques et blanches présentant une forte prédisposition génétique. Les développeurs pharmaceutiques exploitent ces informations épidémiologiques pour affiner les critères d'inclusion, améliorer l'enrôlement dans les essais et accroître la probabilité de succès réglementaire. Les systèmes de santé répondent en développant des services de téléconseils en endocrinologie qui réduisent les goulets d'étranglement liés aux spécialistes et améliorent les taux d'intervention précoce. À mesure que les transitions de mode de vie et nutritionnelles se poursuivent, la croissance de l'incidence reste un moteur clé de la demande à tous les niveaux de la prestation de soins.

Pipeline d'immunothérapies ciblées

Les nouveaux inhibiteurs de FcRn et les antagonistes de CD40 renforcent le discours d'innovation qui positionne le marché de la maladie de Graves en vue d'une tarification premium durable. Le batoclimab a affiché un taux de réponse de 76 % chez les patients non contrôlés par les médicaments antithyroïdiens, avec plus de la moitié des patients abandonnant entièrement la thérapie conventionnelle. La différenciation clinique réduit la nécessité d'un remplacement thyroïdien à vie et atténue le risque de rechute, faisant pencher le calcul des payeurs vers des solutions modificatrices de la maladie. Les désignations de thérapie révolutionnaire et de médicament orphelin raccourcissent les délais de développement, encourageant l'investissement en capital-risque et les accords de licence. À mesure que des plateformes multi-indications émergent, les développeurs exploitent des économies d'échelle en fabrication et en distribution qui renforcent encore davantage les marges à long terme.

Adoption croissante de la thérapie à l'iode radioactif chez les patients à risque cardiovasculaire élevé

L'iode radioactif conserve sa pertinence clinique là où une ablation thyroïdienne rapide réduit la charge de fibrillation auriculaire chez les cohortes à risque cardiovasculaire. Les lignes directrices actualisées en cardiologie soutiennent une utilisation plus précoce de l'I-131, en particulier chez les patients âgés pour lesquels la chirurgie est moins faisable. La co-administration de carbonate de lithium augmente désormais les taux de guérison de 12 %[2]Abd-ElGawad « Détermination de la meilleure dose de carbonate de lithium comme thérapie adjuvante à l'iode radioactif pour le traitement de l'hyperthyroïdie : une revue systématique et une méta-analyse » BMC Endocr Disord, bmcendocrdisord.biomedcentral.com, améliorant la confiance dans la durabilité de la rémission. La dosimétrie personnalisée réduit les durées d'hospitalisation, tandis que les moniteurs de rayonnement à distance facilitent la gestion en ambulatoire. Ces avancées préservent une base de revenus stable même à mesure que les biologiques gagnent en popularité, renforçant la diversité des traitements multimodaux au sein du marché plus large de la maladie de Graves.

Élargissement du remboursement et du financement pour les maladies auto-immunes rares

Les payeurs élargissent progressivement les critères de couverture pour les biologiques à coût élevé lorsque les preuves montrent que cela permet d'éviter la chirurgie et les complications des corticostéroïdes à long terme. Aetna préautorise désormais le téprotumumab pour les adultes atteints d'ophtalmopathie thyroïdienne, créant ainsi une référence pour les assureurs privés. Les régimes Medicare Advantage s'alignent en standardisant le remboursement des chirurgies thyroïdiennes répondant à des seuils de nécessité définis. Les fabricants comblent les lacunes résiduelles grâce à des programmes d'aide aux patients qui favorisent l'adoption précoce, génèrent des données probantes du monde réel et renforcent les futures négociations de remboursement. Sur l'horizon de prévision, ces politiques poussent le marché de la maladie de Graves vers une plus grande pénétration des biologiques et des flux de revenus plus prévisibles.

Analyse de l'impact des freins du marché de la maladie de Graves*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total élevé de la prise en charge de la maladie à vie | -0.9% | Mondiale, avec un impact plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Contraintes liées à la chaîne d'approvisionnement et à l'élimination des isotopes I-131 | -0.8% | Mondiale, avec un impact aigu dans les régions dépendantes de réacteurs vieillissants | Court terme (≤ 2 ans) |

| Profil de rechute et d'effets indésirables des médicaments antithyroïdiens | -0.6% | Mondiale, en particulier dans les populations pédiatriques | Moyen terme (2-4 ans) |

| Incertitude réglementaire autour des biologiques de première classe | -0.5% | Amérique du Nord et Europe, affectant le pipeline mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé de la prise en charge de la maladie à vie

Le marché de la maladie de Graves absorbe une pression significative sur les coûts lorsque les traitements biologiques dépassent 380 000 USD, et que les prescriptions annuelles de lévothyroxine dépassent 82 millions aux États-Unis. Les dépenses indirectes liées à la surveillance, à la perte de productivité et à la gestion des comorbidités s'ajoutent au fardeau, en particulier dans les contextes à faibles ressources où la pénétration de l'assurance est limitée. La volatilité des devises augmente les coûts d'importation des principes actifs pharmaceutiques, menaçant la sécurité de l'approvisionnement en génériques. Ces frictions économiques favorisent des pilotes de soins axés sur la valeur qui lient le paiement aux résultats à long terme et stimulent la demande de solutions qui réduisent ou éliminent l'utilisation chronique de médicaments.

Contraintes liées à la chaîne d'approvisionnement et à l'élimination des isotopes I-131

La fragilité de l'approvisionnement en isotopes contraint l'expansion de la thérapie à l'iode radioactif. Le vieillissement des réacteurs en Europe et les précédentes fermetures de l'installation de Chalk River au Canada exposent des risques de dépendance géographique. Les nouveaux projets américains nécessitent des années avant d'être opérationnels, tandis que des règles plus strictes en matière d'élimination des déchets augmentent les coûts de manutention hospitalière. Les prestataires se couvrent en intégrant des alternatives d'ablation thermique ou de biologiques dans les algorithmes de traitement, une tendance qui redirige les parts vers des modalités moins sensibles aux contraintes d'approvisionnement au sein du marché de la maladie de Graves.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la maladie de Graves

Par diagnostic :

les biomarqueurs de précision redéfinissent les décisions cliniquesLes tests de TSH ont conservé une part de revenus de 45,92 % en 2025, soulignant leur statut d'outil principal de dépistage et de surveillance. Néanmoins, les dosages d'anticorps s'étendent à un TCAC de 6,15 % à mesure que les cliniciens corrèlent les titres d'immunoglobulines stimulant la thyroïde (TSI) avec l'activité de la maladie et la réponse au traitement. Le marché de la maladie de Graves accueille les deux modalités, mais les panels d'anticorps à retour rapide guident de plus en plus les stratégies de traitement personnalisées. Les mesures de T4 libre et de T3 restent indispensables pour la titration des doses, tandis que les tests de thyroglobuline surveillent la récidive post-chirurgicale. Le dosage du statut en vitamine D gagne du terrain après que des études ont lié des taux sériques de 20 à 29 ng/mL à de meilleurs taux de rémission des TRAb.

Une base installée croissante de plateformes de soins de proximité rapproche les diagnostics initiaux des soins primaires, accélérant les orientations vers des spécialistes et élargissant le marché global de la maladie de Graves. L'échographie haute résolution et l'imagerie par fusion ajoutent des informations structurelles qui guident le choix entre l'iodothérapie radioactive, la chirurgie ou les techniques d'ablation émergentes. Le secteur de la maladie de Graves bénéficie d'offres diagnostiques et thérapeutiques groupées qui rationalisent les parcours des patients et améliorent les marges des prestataires. À mesure que les politiques de remboursement rattrapent la valeur clinique du profilage des anticorps, les laboratoires capables de réaliser des tests multiplex sont en bonne position pour capter des parts supplémentaires.

Par traitement :

les immunothérapies remettent en question la dominance traditionnelleLes médicaments antithyroïdiens contrôlent encore 40,78 % des revenus en 2025, reflétant la facilité de la prise orale et le faible coût d'acquisition. Pourtant, les inhibiteurs de FcRn et les antagonistes d'IGF-1R devraient générer le TCAC le plus rapide de 6,02 % jusqu'en 2031, réécrivant la hiérarchie de valeur du marché de la maladie de Graves. Le taux de réponse de 76 % du batoclimab chez les patients réfractaires illustre le changement d'ordre de grandeur en termes d'efficacité. La thérapie à l'iode radioactif persiste, privilégiée pour les cohortes âgées à risque cardiovasculaire, tandis que l'incertitude de l'approvisionnement limite les plans d'expansion agressifs.

L'ablation thermique offre une option de transition peu invasive, atteignant un statut euthyroïdien à un an de 96 % avec des complications minimes. La thyroïdectomie chirurgicale reste l'approche définitive pour les gros goitres, la suspicion de malignité ou l'échec du traitement, avec des protocoles actualisés de surveillance des nerfs réduisant les taux de complications. Dans l'ensemble, la disponibilité diversifiée des modalités protège le choix des patients, bien que la composition des revenus se penche de plus en plus vers les biologiques à mesure que les payeurs adoptent l'évitement des coûts à long terme.

Par groupe d'âge des patients :

la montée des cas pédiatriques stimule l'innovationLes adultes âgés de 18 à 64 ans représentaient 62,12 % de la part du marché de la maladie de Graves en 2025, reflétant les années de pic d'apparition de la maladie. Cette cohorte bénéficie du plus large accès aux essais et génère les données qui façonnent les lignes directrices mondiales. Les cas pédiatriques, croissant à un TCAC de 6,21 %, introduisent des besoins distincts en matière de croissance, de développement et d'adhérence au traitement. Des taux de rémission plus faibles et une sévérité des symptômes plus élevée poussent les cliniciens à explorer des immunothérapies et des schémas posologiques adaptés aux enfants. Les cas de thyrotoxicose néonatale soulignent la nécessité d'un dépistage des anticorps maternels, influençant les protocoles obstétricaux.

Les patients gériatriques privilégient souvent l'iodothérapie radioactive en raison des préoccupations liées aux comorbidités, tandis que les nouveaux biologiques peuvent réduire la polymédication et améliorer la qualité de vie. Le marché de la maladie de Graves couvre donc trois sous-segments définis par l'âge, chacun nécessitant des données de sécurité uniques, des options de formulation et des programmes de soutien. Une telle complexité stimule l'investissement dans la recherche stratifiée par âge et ouvre des opportunités secondaires dans les services de soutien aux aidants.

Par utilisateur final :

la transformation numérique remodèle la distributionLes hôpitaux ont capté 51,76 % de la taille du marché de la maladie de Graves en 2025 grâce à des capacités diagnostiques, chirurgicales et de médecine nucléaire intégrées. Les commissions multidisciplinaires d'endocrinologie améliorent les résultats des cas complexes et facilitent l'enrôlement précoce dans des essais biologiques expérimentaux. Les cliniques spécialisées exploitent la télémédecine pour maintenir un contact fréquent lors de la titration des doses, améliorant l'adhérence et capturant les revenus de laboratoire accessoires. Les pharmacies en ligne et de détail, en expansion à un TCAC de 6,44 %, bénéficient de la tendance aux formulations orales et des modèles de délivrance directe aux consommateurs.

Les centres chirurgicaux ambulatoires gagnent du terrain pour l'ablation thermique en ambulatoire et la thyroïdectomie peu invasive, offrant des frais généraux plus faibles et une planification plus rapide. Les plateformes de consultation numérique telles que Medii relient les médecins de soins primaires aux spécialistes, accélérant les cycles d'orientation et augmentant le débit de diagnostic. À mesure que la distribution des thérapies se décentralise, les fabricants élaborent des stratégies de distribution omnicanal pour préserver l'expérience des patients et garantir l'intégrité des biologiques sous contrôle de température. Le secteur de la maladie de Graves illustre ainsi comment la croissance des soins virtuels et des pharmacies de détail peut coexister avec la domination traditionnelle des hôpitaux.

Analyse géographique

Marché de la maladie de Graves en Amérique du Nord

L'Amérique du Nord maintient son leadership avec une part de revenus de 39,42 % en 2025, soutenue par une infrastructure avancée, de solides réseaux d'essais cliniques et la disposition des payeurs à couvrir les biologiques de première classe. Le CAGR de 4,38 % de la région jusqu'en 2031 découle de la transition régulière vers les soins basés sur la valeur et de l'élargissement de l'accès aux diagnostics de précision. Les prestataires des États-Unis intègrent de plus en plus l'imagerie, les panels d'anticorps et les consultations endocriniennes dans des parcours de soins intégrés, réduisant ainsi le délai d'initiation du traitement. Les investissements importants du capital-investissement dans les cliniques spécialisées accélèrent davantage le flux de patients et la génération de données pour les études de preuves en conditions réelles.

Marché de la maladie de Graves en Asie-Pacifique, EMEA et Amérique du Sud

L'Asie-Pacifique est l'arène à la croissance la plus rapide pour le marché de la maladie de Graves, progressant à un CAGR de 5,98 %. Les extensions de l'assurance maladie publique en Chine et en Inde stimulent une plus grande adoption diagnostique, tandis que le Japon est pionnier dans les protocoles d'ablation ambulatoire qui réduisent les délais d'attente et abaissent le coût total des soins. Les investissements dans les biotechnologies nationales permettent une fabrication localisée d'anticorps biosimilaires, améliorant ainsi l'accessibilité financière. L'adoption de la télémédecine connaît une forte progression dans les provinces rurales, permettant aux spécialistes de gérer des cas complexes à distance. Dans l'ensemble, l'échelle démographique, la croissance économique et les réformes politiques se combinent pour faire de l'Asie-Pacifique le principal moteur de la croissance des revenus. L'Europe contribue à un CAGR équilibré de 4,59 %, ancré par des systèmes de santé publics qui mettent l'accent sur le rapport coût-efficacité et l'évaluation précoce des technologies. Des cadres réglementaires harmonisés rationalisent les approbations de biologiques, tandis que des consortiums de recherche thyroïdienne bien établis facilitent les essais multicentriques. Le Moyen-Orient et l'Afrique atteignent un CAGR de 5,61 % grâce à la modernisation des infrastructures et à une sensibilisation croissante aux maladies chroniques qui améliorent l'accès aux spécialistes. Les centres d'excellence régionaux du Golfe exportent leur savoir-faire vers l'Afrique du Nord, tandis que les fabricants pharmaceutiques ciblent les contrats d'appels d'offres pour sécuriser les inscriptions sur les formulaires. L'Amérique du Sud progresse à un CAGR de 5,05 %, le système de santé universel du Brésil ajoutant le remboursement des tests d'anticorps et l'Argentine incitant à la production nationale de lévothyroxine pour réduire la dépendance aux importations. Collectivement, ces développements élargissent l'empreinte mondiale du marché de la maladie de Graves et encouragent les acteurs multinationaux à localiser à la fois la fabrication et les programmes d'éducation médicale.

Paysage concurrentiel

Le marché de la maladie de Graves présente une concentration modérée à mesure que les franchises endocriniennes traditionnelles font face aux biologiques challengers. L'acquisition d'Horizon Therapeutics par Amgen pour 27,8 milliards USD souligne la valeur stratégique des actifs dans les maladies rares, avec des ventes de Tepezza atteignant 488 millions USD par trimestre. Immunovant, Viridian Therapeutics et Argenx déploient des technologies de plateforme visant à traiter plusieurs indications auto-immunes, exploitant des économies d'échelle dans le développement et la fabrication. Les acteurs traditionnels tels qu'Abbott et Novartis protègent leurs parts grâce à de larges portefeuilles de remplacement hormonal et d'intégration diagnostique, mais doivent désormais adapter leurs modèles commerciaux pour concurrencer les immunothérapies ciblées.

Les alliances stratégiques prolifèrent à mesure que les entreprises répartissent les risques et accèdent à des capacités complémentaires. Bristol Myers Squibb s'est associé à Repertoire Immune Medicines dans un accord de 1,8 milliard USD pour développer des vaccins tolérisants. Novartis a acquis Calypso Biotech pour les modulateurs d'IL-15, tandis que Pfizer a rejoint Flagship Pioneering pour accéder aux moteurs de découverte auto-immune de nouvelle génération. La différenciation par la technologie de délivrance est devenue critique : Argenx a étendu son partenariat avec Halozyme, sécurisant la technologie sous-cutanée Enhanze pour améliorer la commodité des patients et prolonger la durée de vie des brevets. L'intensité concurrentielle stimule les investissements dans les programmes de soutien aux patients et les outils d'adhérence numérique, élevant la barre des services pour les nouveaux entrants.

La résilience de la chaîne d'approvisionnement et l'échelle de fabrication jouent un rôle croissant dans le positionnement concurrentiel. Les entreprises capables de garantir l'approvisionnement en biologiques lors des pénuries d'I-131 gagnent la préférence en matière de prescription. Pendant ce temps, les registres de résultats du monde réel permettent aux fabricants de négocier des contrats basés sur les résultats qui alignent le prix sur les mesures de contrôle de la maladie à long terme. À travers ces dynamiques, le marché de la maladie de Graves récompense l'innovation, l'étendue des plateformes et les modèles de délivrance centrés sur le client qui réduisent les risques pour les médecins et les payeurs.

Leaders du secteur de la maladie de Graves

Abbott Laboratories

F. Hoffmann-La Roche AG

Horizon Therapeutics plc

Immunovant Inc.

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la maladie de Graves

- Abbott Laboratories

- Argenx SE

- bioMérieux

- Cardinal Health

- Eisai

- Roche

- GE HealthCare Technologies Inc.

- Horizon Therapeutics

- Immunovant Inc.

- Institute of Isotopes

- Jubilant Group

- Medtronic

- Merck

- Nanjing Nuoyuan Medical Devices Co.

- Novartis

- Pfizer

- Sun Pharmaceuticals Industries

- Teijin Pharma Ltd.

- Thermo Fisher Scientific

- Viridian Therapeutics Inc.

Lire l'analyse des entreprises du marché de la maladie de Graves

Développements récents du secteur sur le marché de la maladie de Graves

- Mai 2025 : Viridian Therapeutics a reçu de la FDA la désignation de thérapie révolutionnaire pour le veligrotug (VRDN-001) pour le traitement de l'ophtalmopathie thyroïdienne, accélérant les délais d'examen réglementaire et validant l'approche antagoniste d'IGF-1R pour les complications auto-immunes de la maladie de Graves. Cette désignation positionne le veligrotug pour un lancement commercial potentiel en 2026 suite à la soumission d'une demande de licence de biologiques en fin 2025.

- Avril 2025 : Merida Biosciences, une entreprise de biotechnologie développant des thérapeutiques de précision, a obtenu 121 millions USD en financement de série A. L'entreprise se concentre sur des programmes pour la maladie de Graves, les allergies et la néphropathie membraneuse primitive, une maladie rénale auto-immune chronique.

- Décembre 2024 : Viridian Therapeutics a annoncé des résultats positifs préliminaires de l'essai de phase 3 THRIVE-2 du veligrotug dans l'ophtalmopathie thyroïdienne chronique, atteignant un taux de répondeurs à la proptose de 56 % et un taux de réponse à la diplopie de 56 %, avec un taux de complétion des patients de 94 % démontrant un profil de tolérance solide.

- Septembre 2024 : Immunovant a fourni des mises à jour de développement rapportant un taux de réponse de 60 % chez les patients atteints de la maladie de Graves traités par batoclimab, avec des plans pour initier un essai potentiellement enregistrementaire pour l'IMVT-1402 d'ici fin 2024, répondant aux besoins non satisfaits des patients non contrôlés par les médicaments antithyroïdiens.

Marché de la maladie de Graves Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de la maladie de Graves comme les dépenses mondiales en tests de diagnostic (TSH, TRAb, imagerie), en produits thérapeutiques (médicaments antithyroïdiens, iode radioactif, kits de thyroïdectomie, produits biologiques émergents tels que les anticorps IGF-1R et FcRn) et en services hospitaliers associés, nécessaires à la prise en charge de l'hyperthyroïdie auto-immune dans toutes les tranches d'âge.

Exclusion du champ d'application : les procédures ophtalmologiques purement esthétiques pour l'orbitopathie de Graves et les tests généraux de la fonction thyroïdienne commandés pour des troubles non liés ne sont pas pris en compte.

Segments couverts dans ce rapport

- Par traitement

- Médicament antithyroïdien

- Thérapie à l'iode radioactif

- Chirurgie (thyroïdectomie)

- Immunothérapies ciblées et biologiques

- Ablation thermique guidée par échographie

- Par groupe d'âge des patients

- Pédiatrie

- Adultes

- Gériatrie

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées et centres d'endocrinologie

- Centres chirurgicaux ambulatoires

- Pharmacies de détail et en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Des endocrinologues, des pharmaciens spécialisés en médecine nucléaire, des directeurs médicaux des organismes payeurs et des responsables de la chaîne d'approvisionnement d'Amérique du Nord, d'Europe, d'Asie-Pacifique et des principales économies émergentes ont été interrogés. Leurs observations ont permis d'affiner la répartition de la prévalence, les courbes d'adoption des produits biologiques, les coûts typiques du traitement et le délai pratique entre le diagnostic et le traitement définitif, que la recherche documentaire pure ne peut pas appréhender.

Recherche documentaire

Nous avons rassemblé les volumes et les prix fondamentaux à partir d'ensembles de données publiques publiées par des organismes tels que l'Organisation mondiale de la santé, l'American Thyroid Association, les fichiers de coûts hospitaliers d'Eurostat et les registres nationaux de médecine nucléaire qui suivent les expéditions d'iode 131. Les tendances de l'incidence clinique ont été recoupées dans des revues à comité de lecture telles que The Lancet Diabetes & Endocrinology et le Journal of Clinical Endocrinology & Metabolism. La répartition des revenus des entreprises provient des documents 10-K et de D&B Hoovers, tandis que Dow Jones Factiva a fourni des mises à jour en temps réel des pipelines qui signalent les événements susceptibles de modifier le marché. Ces sources illustrent, sans l'épuiser, le vaste réservoir d'informations exploité par nos analystes.

Nous avons également consulté des documents d'associations professionnelles (Endocrine Society, Asia Oceania Thyroid Association) et des données sur les flux douaniers qui mettent en évidence la disponibilité des isotopes au niveau régional, ce qui nous a permis d'évaluer les fluctuations de l'utilisation des thérapies avant que les nouvelles prévisions ne soient établies.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant a été appliqué. En partant de la prévalence de l'hyperthyroïdie au niveau national, nous avons calculé les parts de la maladie de Graves et les avons multipliées par les ratios de patients traités, le coût annuel moyen de la thérapie et la fréquence des tests de suivi. Les totaux ont ensuite été validés par les listes de fournisseurs de comprimés antithyroïdiens, de flacons de produits biologiques et de doses d'iode radioactif. Les variables clés comprennent la croissance de l'incidence pédiatrique, le rythme d'érosion du prix des produits biologiques, les arrêts de production d'isotopes, l'extension de la couverture d'assurance et les mises à jour des directives qui raccourcissent les durées de traitement. La régression multivariée, fondée sur les facteurs les plus sensibles, projette des valeurs jusqu'en 2030, tandis que les vérifications de scénarios tiennent compte des incertitudes liées à la pénétration des produits biologiques.

Cycle de validation et de mise à jour des données

Nos produits sont soumis à des contrôles de variance par rapport à des enquêtes d'utilisation indépendantes et à des indices de facturation hospitalière. Les réviseurs principaux contestent les anomalies et les événements importants déclenchent des mises à jour intermédiaires. Les rapports sont entièrement revus tous les douze mois et un contrôle de dernière minute est effectué avant la livraison au client.

Comment la taille du marché de la maladie de Graves de Mordor Intelligence se compare à d'autres estimations publiées

Les chiffres publiés diffèrent souvent parce que les analystes sélectionnent des paniers de produits, des zones géographiques et des cadences d'actualisation différents. Nous reconnaissons d'emblée ces écarts afin que les utilisateurs sachent où les chiffres peuvent dériver.

Parmi les principaux facteurs d'écart, on peut citer le rétrécissement du champ thérapeutique, la concentration régionale ou la dépendance à l'égard des ASP historiques sans vérifier les lancements de produits biologiques que le Mordor a déjà intégrés. Les traitements monétaires et les déflateurs d'inflation varient également.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,15 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| 430,6 MILLIONS D'USD (2025) | Conseil régional A | Exclut les diagnostics et les produits biologiques ; ne couvre que cinq régions |

| 403,48 MIO USD (2024) | Journal professionnel B | Comptabilise uniquement les ventes de médicaments, omet les dépenses liées aux procédures hospitalières. |

| 641,22 MIO USD (2024) | Association sectorielle C | Géographie de 7 millions d'euros, sans tenir compte des dépenses liées à la thérapie à l'iode radioactif |

Ces comparaisons montrent qu'en alignant le champ d'application sur les parcours de soins réels et en actualisant les données chaque année, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent appliquer en toute confiance.

Questions clés auxquelles répond le rapport

Pourquoi les immunothérapies ciblées gagnent-elles de l'élan dans le traitement de la maladie de Graves ?

Les immunothérapies ciblées telles que les antagonistes de FcRn et d'IGF-1R modulent directement les voies auto-immunes qui sous-tendent la maladie, conduisant à des taux de réponse plus élevés et à la possibilité d'interrompre les médicaments antithyroïdiens conventionnels pour de nombreux patients.

Comment la thérapie à l'iode radioactif s'adapte-t-elle aux considérations de risque cardiovasculaire ?

Les cliniciens préfèrent désormais l'I-131 pour les patients souffrant d'arythmies ou d'autres affections cardiaques car il normalise les taux d'hormones thyroïdiennes plus rapidement qu'un traitement médicamenteux prolongé, réduisant ainsi les complications cardiaques.

Les cliniciens préfèrent désormais l'I-131 pour les patients souffrant d'arythmies ou d'autres affections cardiaques car il normalise les taux d'hormones thyroïdiennes plus rapidement qu'un traitement médicamenteux prolongé, réduisant ainsi les complications cardiaques.

Les tests de TSI et de TRAb sont de plus en plus utilisés pour évaluer l'activité de la maladie, prévoir la réponse au traitement et aider les médecins à décider si un patient est candidat à une immunothérapie ou à des options plus traditionnelles.

Pourquoi le segment pédiatrique attire-t-il une attention accrue en matière de R&D ?

Les enfants présentent des taux d'incidence croissants, en particulier après la COVID-19, et souffrent souvent de symptômes plus sévères, ce qui incite à rechercher des thérapies qui équilibrent l'efficacité avec la sécurité à long terme de la croissance et du développement.

Comment les problèmes de chaîne d'approvisionnement influencent-ils les choix thérapeutiques ?

Les pénuries intermittentes d'isotopes I-131 encouragent les prestataires à explorer des alternatives non radioactives telles que l'ablation thermique et les biologiques, remodelant la composition thérapeutique proposée par les hôpitaux et les centres spécialisés.

Quelles tendances numériques reconfigurent l'accès aux médicaments pour les patients atteints de la maladie de Graves ?

La croissance des pharmacies en ligne et de détail, associée aux plateformes de télémédecine, améliore l'adhérence et permet des ajustements de doses à distance, rendant la prise en charge à long terme plus pratique pour les patients comme pour les cliniciens.

Dernière mise à jour de la page le: