痴呆症治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

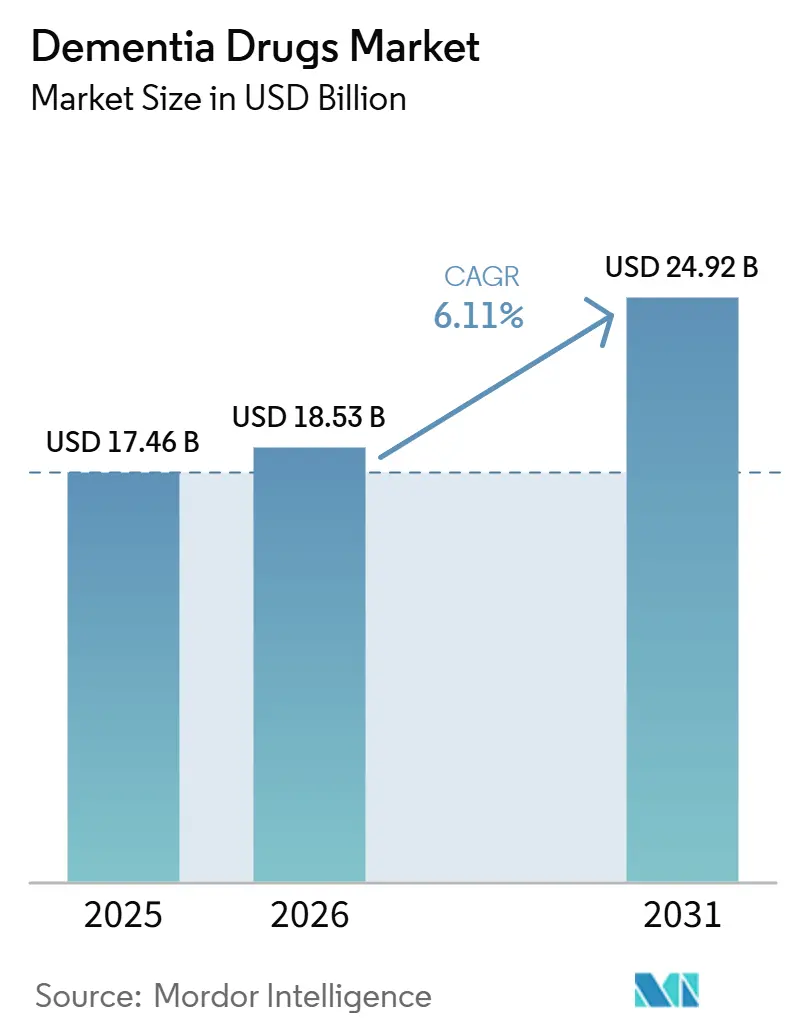

| 市場規模 (2026) | 18.53 十億米ドル |

| 市場規模 (2031) | 24.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

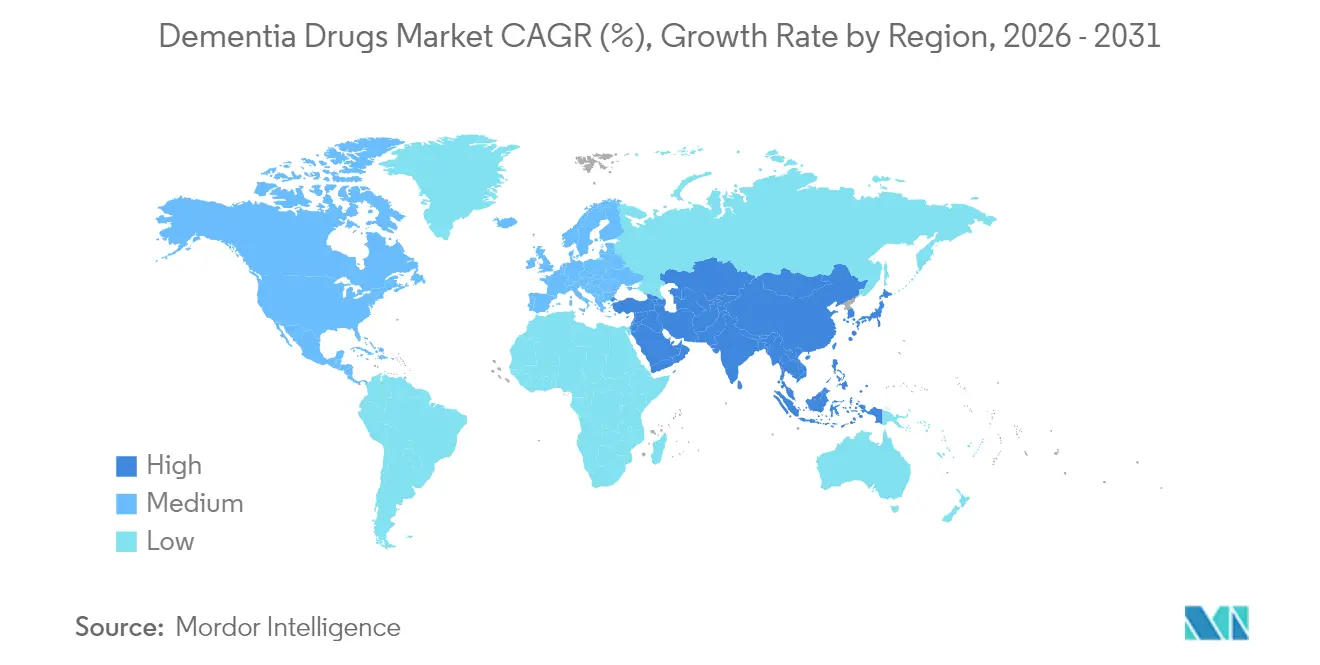

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる痴呆症治療薬市場分析

認知症治療薬市場規模は2025年に170.46億米ドルと評価され、2026年の185.3億米ドルから2031年には249.2億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.11%である。

疾患修飾型抗アミロイド抗体に対する強い需要、診断普及の拡大、および国家認知症戦略の支援が市場拡大を下支えしている一方、還機関はより厳格な価値基準を適用しつつある。先行者優位を守ろうとする既存企業が競争強度を高める中、小規模バイオテクノロジー企業はタウ、神経炎症、および遺伝子ベースの標的を探索している。デジタル認知評価ツールおよびAI活用型創薬プラットフォームが患者特定とパイプライン速度を加速させ、対象患者集団を拡大している。同時に、バイオロジクスの製造複雑性およびARIA関連のアドヒアランス課題が、認知症治療薬市場の近期軌道を抑制している。

主要レポートのポイント

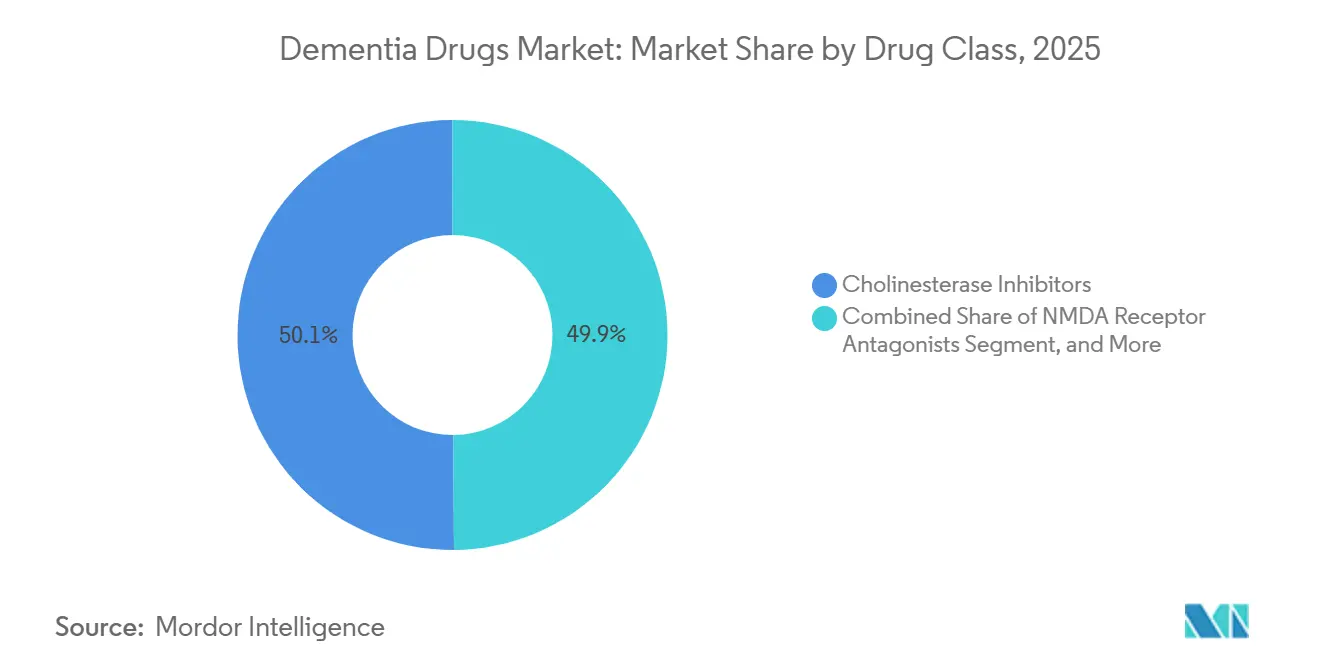

- 薬剤クラス別では、コリンエステラーゼ阻害薬が2025年の認知症治療薬市場シェアの50.12%を占め、抗アミロイドモノクローナル抗体は2031年にかけて6.78%のCAGRで拡大すると予測される。

- 適応症別では、アルツハイマー病が2025年の認知症治療薬市場規模の60.62%を占め、軽度認知障害は2031年にかけて6.92%のCAGRで成長する見込みである。

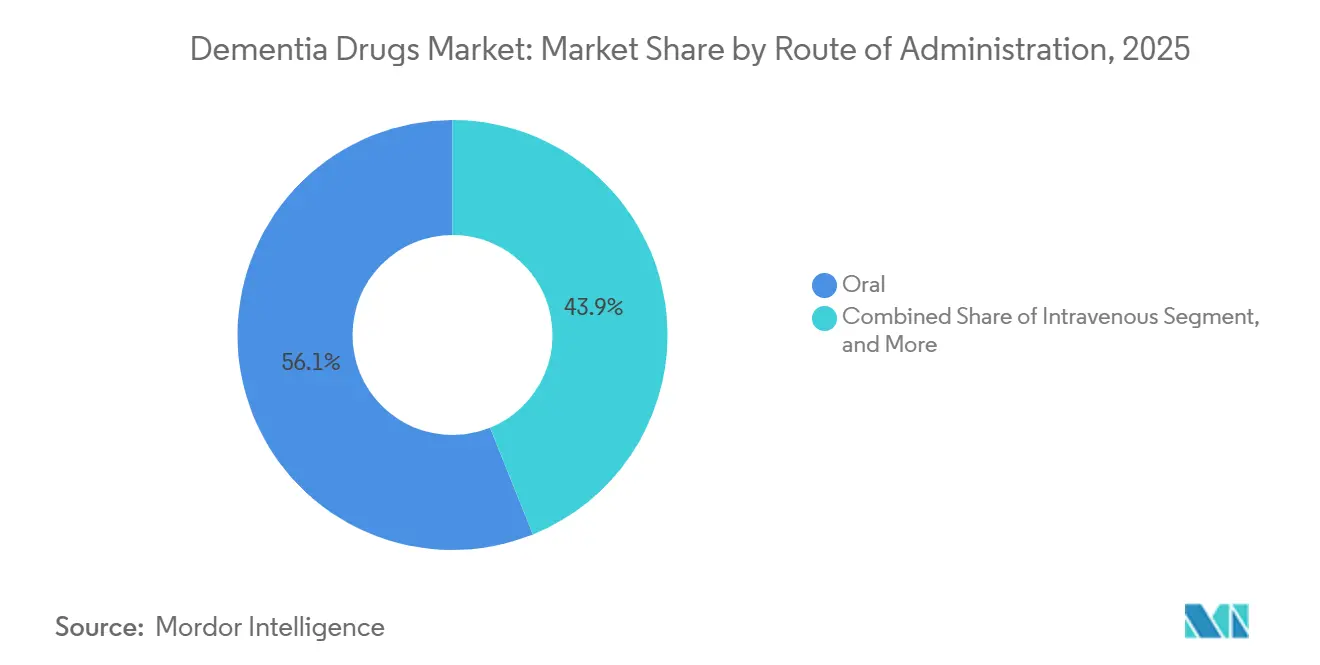

- 投与経路別では、経口製品が2025年の売上高の56.10%をリードしているが、静脈内注射は2031年にかけて最高のCAGR7.05%を記録すると予測される。

- 流通チャル別では、病院薬局が2025年の売上高の55.10%を占め、市場最高水準の7.32%のCAGRで成長している。

- 地域別では、北米が2025年に42.63%のシェアでリードし、アジア太平洋地域は2031年にかけて最高の9.30%のCAGRを記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の痴呆症治療薬市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化と認知症有病率の急増 | +1.2% | 北米と欧州において最も大きな影響を持つグローバル規模 | 長期(4年以上) |

| 疾患修飾型抗アミロイド療法の承認 | +0.8% | 北米と欧州が中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 診断バイオマーカーおよびPETトレーサーの採用拡大 | +0.6% | 北米と欧州、一部アジア太平洋市場 | 中期(2〜4年) |

| デジタル治療薬と併用療法の台頭 | +0.4% | 先進市場で早期採用が進むグローバル規模 | 中期(2〜4年) |

| 政府の認知症計画と資金調達の勢い | +0.3% | 北米、欧州、オーストラリア、一部アジア太平洋 | 長期(4年以上) |

| AI対応創薬プラットフォームによる研究開発サイクルの短縮 | +0.2% | 主要製薬ハブに集中するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化と認知症有病率の急増

急速な高齢化が65歳以上の人口コホートを他のどの年齢層よりも速いペースで拡大させ、痴呆症治療薬市場を膨らませています。認知症の発症率は65歳以降ほぼ5年ごとに倍増し、世界保健機関(World Health Organization)は世界の患者数が2050年までに3倍になると予測しています。日本、韓国、イタリア、ドイツは近い将来において最も急激な有病率の急増を示し、一方でインド、ブラジル、インドネシアは10年代後半にかけて絶対患者数においてより急峻な増加に直面すると予想されています。認知症を社会経済的脅威とみなす政府は、早期診断、介護者支援、および研究インフラへのより大きな予算を割り当てています。保険会社はバイオマーカーガイド下介入への償還を拡大しており、これにより治療対象患者層を拡大し処方成長を強化しています。これらのダイナミクスが総体として、痴呆症治療薬市場の構造的かつ長期的な拡大経路を確固たるものにしています。

疾患修飾型抗アミロイド療法の承認

2024年のFDAによるEli LillyのKisunlaへの承認、および2025年のEisaiのLeqembiの欧州承認は、数十年にわたる失敗の後にアミロイド仮説を裏付けるものとなりました[1]出典:Eisai Co. Ltd.、「Leqembi Three-Year Data Presented at AAIC 2024」、eisai.com 。これらのマイルストーンは、疾患修飾型治療薬に対する潜在需要を実現した売上に転換し、点滴センター、診断PET設備、およびモニタリング経路の整備を触媒しています。一部の法域における条件付き承認は段階的な価格設定を生み出しますが、同時に実世界における認知機能維持を評価する価値基準型契約も促進しています。持続的便益を示す3年間のLeqembiデータは、医師の信頼をさらに強固にしています。これらの要因が総体として痴呆症治療薬市場に弾みをつけ、アミロイドとタウの組み合わせを含む併用療法へのパイプライン多様化を促進しています。

診断バイオマーカーおよびPETトレーサーの採用拡大

抗アミロイド療法開始前の義務的なアミロイド確認が、PETスキャン量およびCSFバイオマーカー使用の急増を牽引しています。FDAの2024年コンピューター化認知評価経路の明確化は、CognICAおよびCognivue Clarityのようなツールの市場アクセスを開放し[2]出典:Nature Publishing Group、「Validation of Cognivue Clarity for Mild Cognitive Impairment」、nature.com、記憶クリニックを超えたコミュニティベースのスクリーニングを拡大しています。より早期の検出は、疾患修飾型薬物療法の適応となる軽度認知障害患者のコホートを拡大し、その導入を加速します。地域別の償還はいまだ不均一ですが、米国メディケアによる新規トレーサーコードへの適用拡大は、日本やドイツによる追随が見込まれる変曲点を示しています。診断コストの低下に伴い、バイオマーカーアルゴリズムがAI搭載型意思決定支援に組み込まれ、痴呆症治療薬市場のリーチをさらに拡大しています。

デジタル治療薬と併用療法の台頭

規制当局はNeuroNation MEDのようなデジタル認知トレーニングプログラムをクラスII医療機器として認定し、薬物療法と並行した処方を可能にしています。継続的なモニタリングにより患者固有のデータが生成され、投与間隔の最適化とARIA関連症状の早期発見が可能になります。製薬会社は、測定可能な機能アウトカムに対する支払者の要求を満たすため、アプリと点滴を組み合わせ、アドヒアランスを高めるバンドル型償還コードを創出しています。例えば、抗アミロイド抗体と抗タウ抗体を組み合わせた併用療法は、相加的有効性の予備的シグナルとともに第2相に入っています。これらの変化は痴呆症治療薬市場内の競争的ポジショニングを再定義し、単体の錠剤ではなく包括的ケアプラットフォームの種をまいています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い臨床試験の失敗率と投資リスク | -0.9% | 北米と欧州において最も大きな影響を持つグローバル規模 | 長期(4年以上) |

| 厳格な医療技術評価(HTA)・償還の障壁 | -0.7% | 欧州が中核、アジア太平洋と新興市場へ拡大 | 中期(2〜4年) |

| 副作用による患者アドヒアランスの低下 | -0.5% | モニタリング能力に地域差があるグローバル規模 | 短期(2年以内) |

| 複雑な生物製剤製造へのサプライチェーン依存 | -0.3% | 特殊施設に集中リスクがあるグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い臨床試験の失敗率と投資リスク

アルツハイマー病における過去の試験脱落率は90%を超え、腫瘍学や心血管分野のベンチマークを上回っています。2024年のRoche、Sage、Otsukaによる失敗は投資家の慎重姿勢を再確認させており、これがハードルレートを引き上げ、民間資金の流入を鈍化させています。神経学的エンドポイント、プラセボ効果、および患者生物学的特性の不均一性が統計的検出力の確保を困難にし、費用を第3相プログラム1件あたり10億USD超に押し上げています。適応型試験設計やデジタルバイオマーカーが効率化を約束する一方で、リスク・リターードの計算はいまだ資本流入を抑制し、痴呆症治療薬市場のより速い成長を妨げています。

厳格な医療技術評価(HTA)・償還の障壁

2024年のNICEによるLeqembiおよびKisunlaの費用対効果を理由とした承認草案拒否は、欧州の厳しい価格設定環境を浮き彫りにしています。医療技術評価機関はQALYモデルにおいて介護者負担や間接的な社会的コストを見落とすことが多く、長期的な疾患修飾便益を過小評価しています。ドイツのAMNOGプロセスや日本の費用効用閾値も同様の制約を反映しています。強固なリアルワールドエビデンス、価格譲歩、またはリスクシェアリングスキームがなければ、欧州での広範な普及は北米に遅れをとり、痴呆症治療薬市場の潜在力の一部を損なう可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:抗アミロイド療法が従来の優位性に挑む

コリンエステラーゼ阻害薬は2025年の痴呆症治療薬市場において50.12%の圧倒的なシェアを維持し、軽度から中等度のアルツハイマー病に対する第一線治療としての役割を確認しています。しかし、抗アミロイドモノクローナル抗体は北米、欧州、韓国における新たな承認に支えられ、6.78%のCAGR見通しとともにカテゴリー内で最速の拡大を記録しています。NMDA受容体拮抗薬は中等度から重度のステージに引き続き対応しますが、差別化が限定的です。抗タウとキナーゼ阻害薬を中心としたパイプラインはFDAファストトラック指定を獲得し、商業的オプションを広げています。モノクローナル抗体の処方に対する製造スケーラビリティと点滴インフラは引き続き主要な制約要因ですが、持続的な認知機能保存データが神経科医を説得し償還支持を固め、痴呆症治療薬市場内での抗アミロイドの浸透を深めています。

今後、競争のダイナミクスはポートフォリオの広さと製造の機敏性に左右されます。Johnson & Johnsonのポスジネマブ(posdinemab)は2025年1月にファストトラック指定を受け、競合他社がアミロイドとタウのメカニズムを組み合わせた臨床試験を加速させています。Bristol Myers SquibbによるCobenfy(コベンフィー)の再利用は、精神病、興奮、および認知機能にまたがる多適応症プラットフォームへの幅広い移行を示しています。こうした変化の中、抗アミロイド薬の痴呆症治療薬市場規模は2030年までに倍増すると予測されており、レガシーカテゴリーは成長が頭打ちとなり、既存企業は多様化か市場シェア侵食のリスクを迫られています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

適応症別:軽度認知障害が高成長の機会として浮上

アルツハイマー病は2025年の痴呆症治療薬市場において60.62%という圧倒的なシェアを維持し、症状管理型および疾患修飾型治療薬に支えられています。しかし、プライマリケアにおけるバイオマーカーガイド下診断の拡大に伴い、軽度認知障害が最も急成長するニッチとして浮上し、2031年まで6.92%のCAGRを記録しています。Cognivue ClarityおよびCognICAスクリーニングは、高い特異性をもってMCIを正常加齢から識別し、より早期の治療ウィンドウを開いています。パーキンソン病性認知症およびレビー小体型認知症は意味のある、ただし小さな治療需要を維持しており、第3相の再利用薬であるアンブロキソール(Ambroxol)およびその他の薬剤が10年代後半に普及率を向上させる可能性があります。

早期段階への介入は、治療期間、支払者の予算、および患者選択に関する重要な問題を提起しています。米国メディケアの適用範囲の草案は、抗アミロイド点滴をバイオマーカー確認済みのMCIまたは軽度認知症に限定しており、診断と収益成長の連関を強調しています。アジア太平洋地域では、国家償還は地域の費用効用ファイルに依存していますが、日本や韓国の高齢化人口は絶対的な候補者数を膨らませるでしょう。

投与経路別:静脈内点滴が勢いを増す

経口投与は2025年の売上の56.10%を占めて引き続き優位を保ち、利便性とモニタリング負担の低さが評価されています。しかし、主に抗アミロイド抗体からなる静脈内製剤は7.05%のCAGRを記録しており、これは全投与様式の中で最速であり、痴呆症治療薬市場における大きな変化を示しています。病院および専門点滴センターは、ARIA監視を目的とした製造業者資金によるMRIプログラムに支えられ、処理能力を拡大しています。経皮パッチは嚥下障害患者や簡略化された治療を求める介護者にニッチな利点を提供しますが、開発パイプラインは依然として薄い状況です。

製品の選択は投与経路への依存度を増しており、支払者は疾患修飾効果が臨床的に実証されている静脈内点滴を好む一方、プライマリケア医は症状緩和に経口ジェネリック薬を選択します。コールドチェーンおよびチェアタイムのコストが施設予算を圧迫し、2027年以降に登場が期待される皮下注射剤の実験を促進しています。これらの製剤が静脈内投与と同等の有効性を示せば、点滴ロジスティクスを敬遠する患者を取り込み、痴呆症治療薬市場内の投与様式別シェアのバランスを再調整する可能性があります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:病院薬局が成長を牽引

病院薬局は2025年の総売上の55.10%を占め、2031年まで7.32%のCAGRで他のすべてのチャネルを上回る成長が見込まれています。複雑な調製プロトコル、点滴監督、および償還手続きが急性期医療施設での生物製剤の調剤を集中させ、痴呆症治療薬市場における病院の運営上の優位性を強化しています。小売店は引き続き経口コリンエステラーゼ阻害薬とNMDA拮抗薬を供給しますが、処方者が疾患修飾型点滴療法にシフトするにつれてそのシェアは低下しています。

オンライン薬局は主にメンテナンス処方に限定された初期段階にあり、コールドチェーンの課題によって制約されています。それでも、在宅皮下投与モデルの直接患者配送が試験的に実施されており、最終的には病院からの取引量の一部を移行させる可能性があります。統合医療システムに組み込まれた薬局はデータ共有とアウトカム文書化において優位性を持っており、これらの要素は痴呆症治療薬市場を規律する価値基準型契約に支払者が組み込んでいます。

地域分析

北米は2025年の認知症治療薬市場において世界売上高の42.63%を占めており、有利な償還環境、早期の規制承認、および充実した臨床研究インフラによって支えられてる。アミロイドPETイメージングに対するメディケアの全国的カバレッジ決定は重大な障壁を取り除き、より正確な患者選択を可能にするとともに、認知的便益の軌跡に対する支払者の信頼を強化している。カナダの慎重なアプローチはコスト効用を重視しているが、州レベルのパイロットプログラムがバイオマーカー確認済みの軽度認知障害に対するアクセスを開拓しつつある。メキシコは規模こそ小さいものの、高所得層向けに米国承認バイオロジクスを輸入する民間神経内科ネットワークの台頭が見られ、新興のクロスボーダーニッチを示している。

アジア太平洋地域は2031年にかけて9.30%のCAGRで最も急成長する地域である。アジア太平洋地域の勢いは、純粋な人口規模と一人当たり医療費の増加に基づいている。日本の超高齢社会は近期の需要量を牽引しており、アミロイドおよびタウトレーサーを供給できる強力な国内診断産業によって支えられている。韓国の単一支払者制度はリスク共有型償還のもとでレケンビを迅速に統合し、高額な疾患修飾療法を受け入れる制度的準備を示している。中国は依然として不確定要素が多く、大規模な患者プールは比類のない上昇余地を提供しているが、進化する規制ルールとサプライチェーンの摩擦が実行リスクをもたらしている。インドおよびインドネシアは当初、症状緩和型ジェネリック薬を優先するが、中間層の購買力向上が長期的なバイオロジクス需要を予兆しており、認知症治療薬市場を再形成する可能性がある。

欧州は安定しているが緩やかな成長をもたらしている。各国のHTA機関は引き続き希望小売価格を抑制し、企業に対して秘密裏の値引きまたは条件付き価値協定の受け入れを迫っている。ドイツの新規診断薬の迅速な採用は、英国およびスペインにおける緩やかな治療薬普及を補完している。フランスの国家認知症計画は介護者への手当を組み込んでおり、付随コストを相殺することで間接的に治療採用を促進している。東欧市場は診断能力と償還範囲の両面で遅れているが、老年医療インフラ整備に充当されたEU構造基金が基盤インフラを向上させる可能性がある。全体として、欧州の政策環境は認知症治療薬市場規模への段階的な貢献を支しており、爆発的な拡大よりも漸進的な成長が見込まれる。

競争環境

業界構造は中程度の集中度を維持しており、Biogen、Eisai、およびEli Lilly and Companyが中核を担っている。これらの企業の先行市場投入型抗アミロイドフランチャイズは、製造上の規模の経済と臨床医の認知度をもたらしている。参入障壁には、大規模バイオリアクターの保有、検証済み診断エコシステム、および多様なHTA制度を乗り越えられる多国籍規制チームが含まれる。それにもかかわらず、Johnson & Johnson、Roche、およびNovartisがタウおよび神経炎症資産を追求しており、今後5年間で既存企業のシェアを侵食する可能性があることから、競争は激化しつつある。

技術アライアンスは主要な競争手段を構成している。Rocheのアイコラボレーションは1ナノモル未満の効力を持つ分子のパイプラインを積み上げることを目指しており、EisaiはデジタルセラピューティクスAIと提携して日本においてレケンビと認知トレーニングソフトウェアをパッケージ化している。Voyager Therapeuticsなどの小規模イノベーターは、単回投与後にタウ産生を停止させることを目的とした遺伝子サイレンシング構築物を開発しており、慢性的な注射パラダイムを飛び越える可能性がある。これらの進展は治療の多様性を広げ、認知症治療薬市場の予測を複雑にしている。

価格設定とアクセス戦略も同様に決定的な要素である。Eli Lilly and CompanyはMMSEスコアの維持に連動し成果ベースの契約を米国の支払者と締結しており、Biogenは薬剤と診断を統合したバンドルに対する定額サブスクリプションモデルを模索している。一部のメーカーは並行輸入を防ぐために低所得国向けにロイヤリティフリーライセンスを提案している。プレイヤーが差別化された商業フレームワークを試みる中、市場ポジションは科学的メリットだけでなく、認知症治療薬市場を評価する支払者および政策立案者に響く医療経済的なストーリーテリングにも左右されるだろう。

痴呆症治療薬業界リーダー

Johnson and Johnson

Teva Pharmaceuticals

Aurobindo Pharma

Zydus Cadila

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Johnson & Johnsonは、早期アルツハイマー病を標的とするリン酸化タウモノクローナル抗体であるポスジネマブ(posdinemab)に対し、FDAファストトラック指定を取得しました。

- 2025年1月:Bristol Myers SquibbはCobenfy(コベンフィー)をアルツハイマー病関連の興奮および認知機能向けにポジショニングし、ピーク時売上を100億USDと予測しています。

- 2024年7月:Eli Lillyは早期症候性アルツハイマー病に対するKisunla(ドナネマブ)のFDA承認を取得しました。

世界の痴呆症治療薬市場レポートの範囲

認知症とは、認知機能、思考力、記憶力、推論力、および行動能力の喪失であり、その程度が日常生活や活動に支障をきたすほどのものを指します。これらの機能には、記憶、言語スキル、視覚認知、問題解決、自己管理、および集中力・注意力が含まれます。アルツハイマー病は認知症の最も一般的な原因です。

痴呆症治療薬市場は、適応症(レビー小体型認知症、パーキンソン病性認知症、アルツハイマー病、血管性認知症、その他の適応症)、薬剤クラス(MAO阻害薬、グルタミン酸阻害薬、コリンエステラーゼ阻害薬)、および地域(北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、欧州その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、アジア太平洋その他)、中東・アフリカ(GCC、南アフリカ、中東・アフリカその他)、南米(ブラジル、アルゼンチン、南米その他))別にセグメント化されています。レポートは上記セグメントの金額(百万USD)を提供しています。

| コリンエステラーゼ阻害薬 |

| NMDA受容体拮抗薬 |

| 抗アミロイドモノクローナル抗体 |

| マルチターゲットキナーゼおよびその他の新興クラス |

| アルツハイマー病 |

| パーキンソン病性認知症 |

| レビー小体型認知症および前頭側頭型認知症 |

| 経口 |

| 静脈内 |

| 経皮 |

| 病院薬局 |

| 調剤薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 薬剤クラス別 | コリンエステラーゼ阻害薬 | |

| NMDA受容体拮抗薬 | ||

| 抗アミロイドモノクローナル抗体 | ||

| マルチターゲットキナーゼおよびその他の新興クラス | ||

| 適応症別 | アルツハイマー病 | |

| パーキンソン病性認知症 | ||

| レビー小体型認知症および前頭側頭型認知症 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 経皮 | ||

| 流通チャネル別 | 病院薬局 | |

| 調剤薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

痴呆症治療薬市場の現在の規模はどのくらいですか?

痴呆症治療薬市場規模は2026年に180億5,300万USDであり、2031年までに249億2,000万USDに達すると予測されています。

最も成長が速い薬剤クラスはどれですか?

抗アミロイドモノクローナル抗体は、新規承認の疾患修飾型療法が支持を得る中、2031年まで6.78%のCAGRで拡大しています。

アジア太平洋地域が最も魅力的な成長地域である理由は何ですか?

急速な高齢化、医療費の拡大、ならびに日本および韓国における有利な償還決定が7.42%のCAGRを牽引しています。

欧州での普及を制限する障壁は何ですか?

特に費用対効果閾値に関する厳格な医療技術評価基準が、高価格生物製剤の償還を遅らせています。

最終更新日: