無停電電源装置(UPS)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

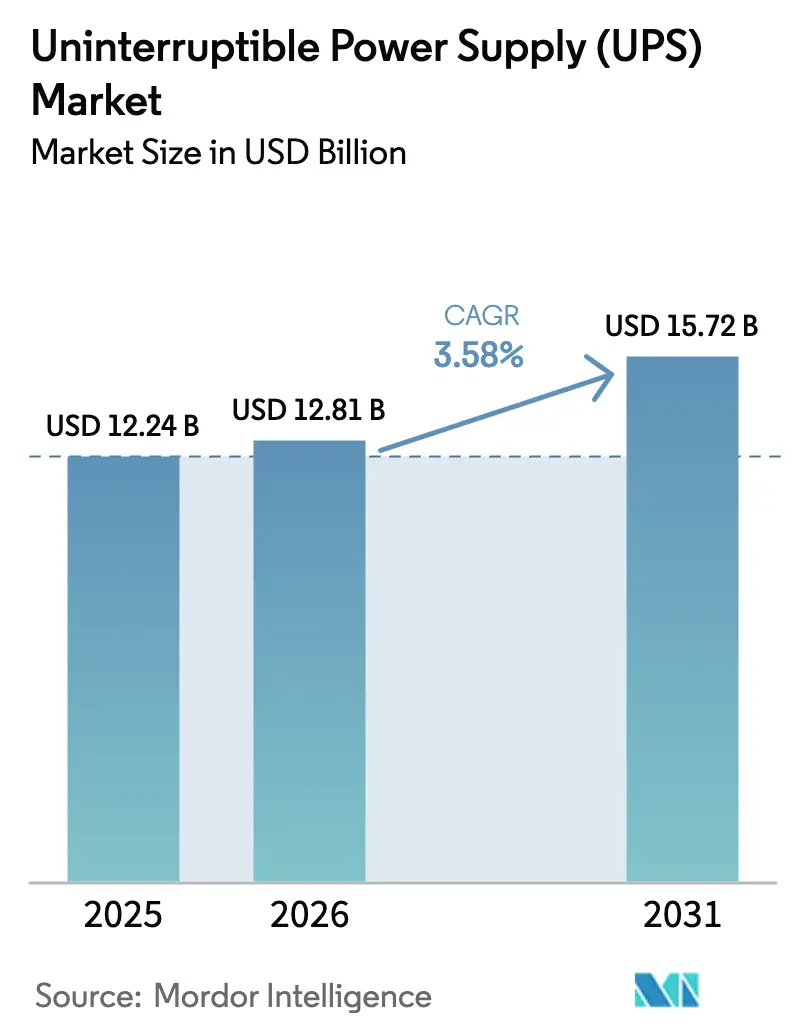

| 市場規模 (2026) | 12.81 十億米ドル |

| 市場規模 (2031) | 15.72 十億米ドル |

| 成長率 (2026 - 2031) | 3.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー_Market.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無停電電源装置(UPS)市場分析

無停電電源装置市場規模は、2025年の122億4,000万米ドルから2026年には128億1,000万米ドルに増加し、2031年までに157億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 3.58%で成長します。

この成長軌道は、ハイパースケールデータセンターの建設拡大、AIによる30 kWを超えるラック密度の上昇、および設備投資を運営費に転換するバッテリー・アズ・ア・サービス(BaaS)契約によって支えられています。100 kVAを超えるシステムにおけるリチウムイオンの採用は、オペレーターが貴重なホワイトスペースを取り戻すにつれて加速しており、一方でスタンバイユニットは500米ドル未満の価格帯を重視する住宅および中小企業セグメントで引き続き優位を保っています。絶縁ゲートバイポーラトランジスタ(IGBT)およびシリコンカーバイド(SiC)MOSFETのサプライチェーン混雑がリードタイムを26週間に延ばし、インテグレーターのマージンを圧迫し、ベンダーを代替設計対応プラットフォームへと誘導しています。競争の激しさは中程度であり、上位5社が世界売上高の約45%を占める一方、地域の専門業者やニッチなイノベーターがエッジコンピューティングおよびソーラー+蓄電の機会を引き続き獲得しています。

主要レポートのポイント

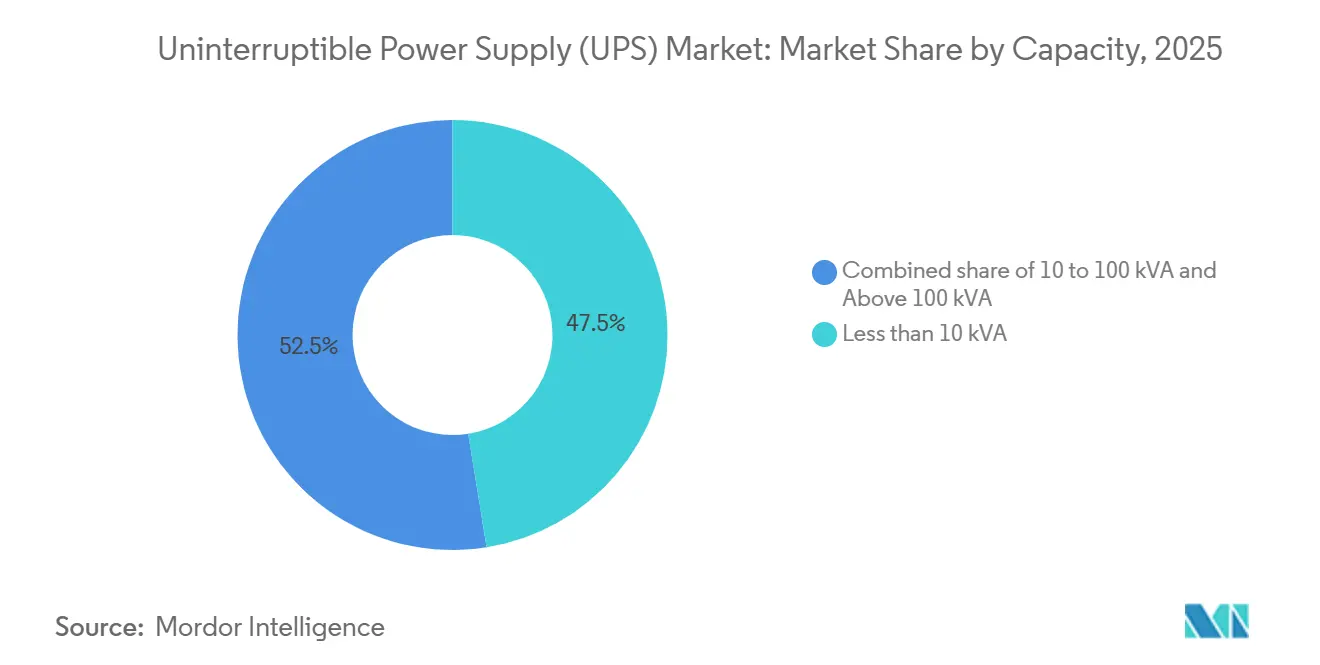

- 容量別では、10 kVA未満のユニットが2025年の無停電電源装置市場における出荷台数の47.47%を占め、100 kVAを超えるシステムは2031年にかけて4.43%のCAGRで拡大する見込みである。

- タイプ別では、スタンバイトポロジーが2025年に52.86%の収益シェアでトップとなり、ラインインタラクティブシステムが2031年にかけて4.13%のCAGRで最も速い成長を記録した。

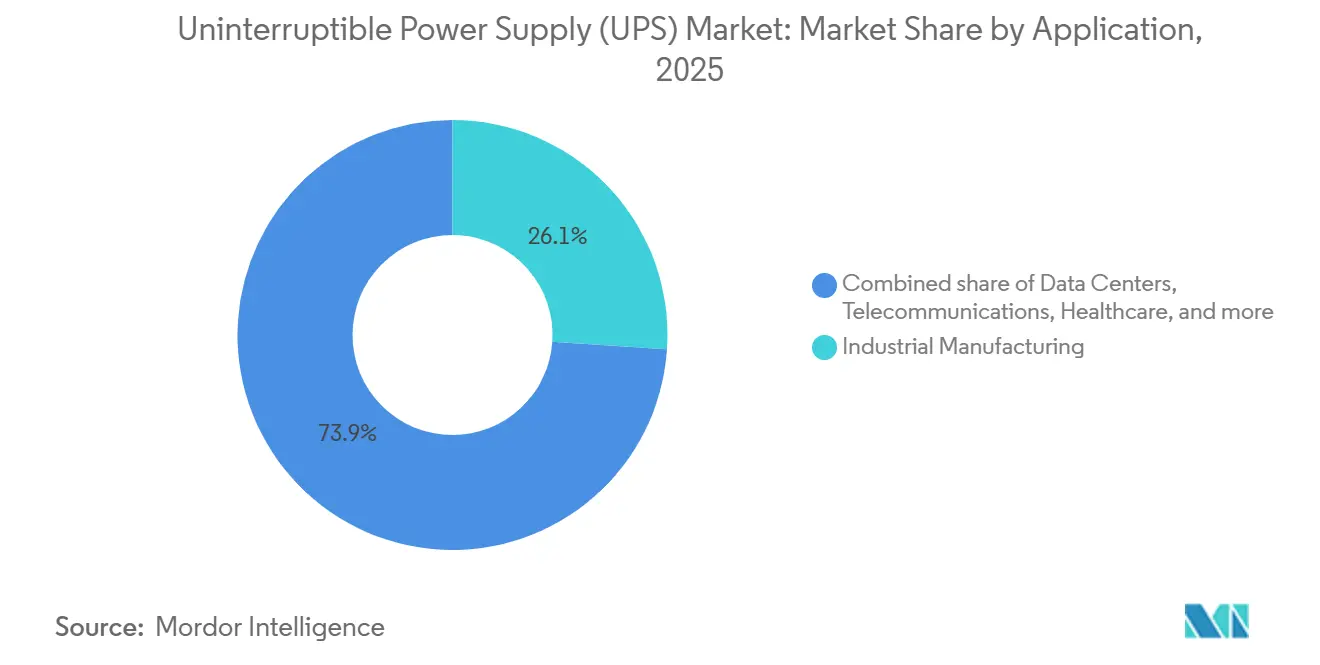

- 用途別では、産業製造が2025年の無停電電源装置市場シェアの26.06%を占め、データセンターは2031年にかけて4.32%のCAGRで拡大している。

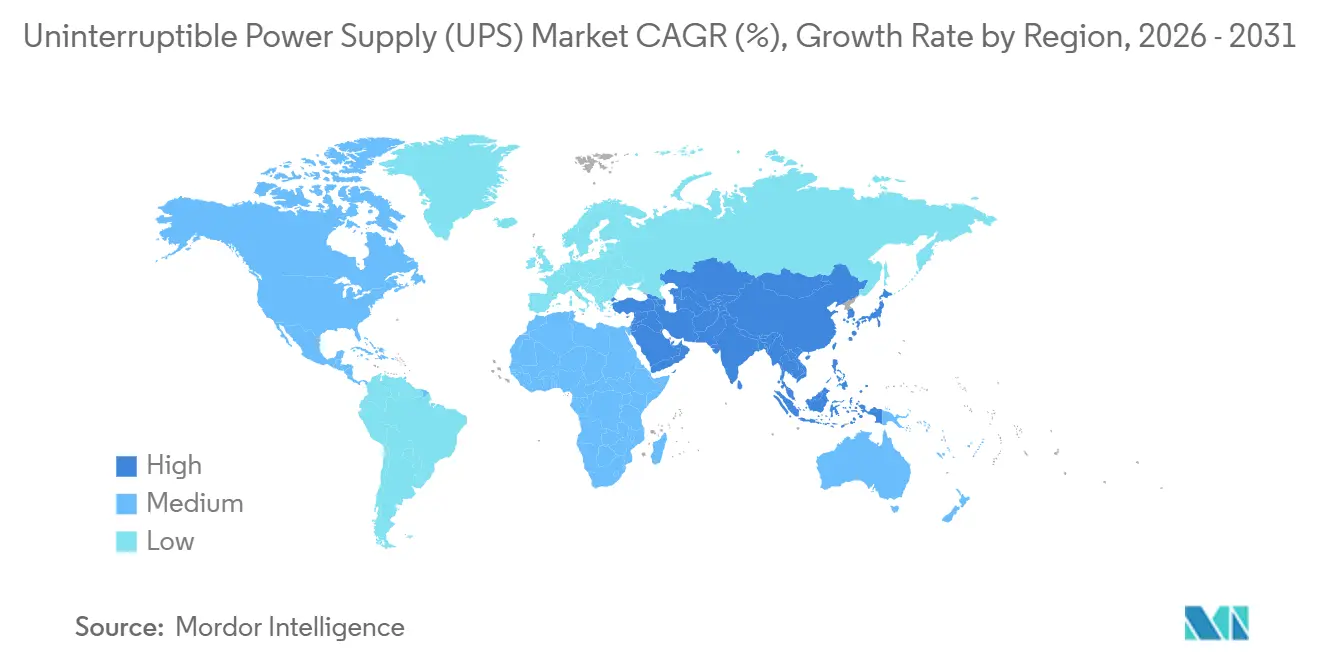

- 地域別では、アジア太平洋地域が2025年の収益の34.39%を占め、2031年にかけて3.96%のCAGRで成長する見通しである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル無停電電源装置(UPS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンター容量の急増とハイパースケール建設拡大 | 1.2% | グローバル、北米・欧州・アジア太平洋に集中 | 中期(2~4年) |

| 30 kWを超えるAIサーバーラック密度がリチウムイオンUPS採用を促進 | 0.9% | 北米、欧州、中国 | 短期(2年以内) |

| 5GおよびIndustry 4.0におけるエッジコンピューティングの展開 | 0.7% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 設備投資障壁を低下させるバッテリー・アズ・ア・サービス(BaaS)契約 | 0.5% | グローバル、欧州・北米での早期採用 | 長期(4年以上) |

| ミッションクリティカルなヘルスケア施設向けバックアップ義務化 | 0.4% | グローバル、北米・欧州での厳格な施行 | 中期(2~4年) |

| ブラウンフィールドサイト向けモジュラーUPS改修の急増 | 0.3% | 北米、欧州、アジア太平洋の産業拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセンター容量の急増とハイパースケール建設拡大

ハイパースケールオペレーターは2025年に2.8 GWの新規容量を稼働させ、AWS、Microsoft、Googleが増設分の63%を占めました。[1]Synergy Research Group、「ハイパースケールデータセンター容量トラッカー」、srgresearch.com ノーザンバージニア、フランクフルト、シンガポール、ムンバイへの出荷集中が大型システム受注の42%を吸収し、1 MWを超えるモジュールの地域サプライチェーンに負荷をかけています。クラウドSLAは現在、ダウンタイムに対して1分あたり1万米ドルのペナルティを課しており、メガワットあたりのUPSフットプリントを2倍にする2Nおよび2N+1トポロジーの採用を促進しています。モジュラーUPSプラットフォームは段階的な展開を可能にし、10年間の期間にわたって遊休資本を18%削減します。[2]Schneider Electric、「データセンター向けEcoStruxure」、se.com プレハブ電気室により、現地での建設期間が14か月から7か月に短縮され、労働力のボトルネックが緩和されました。[3]Vertiv、「モジュラーUPSアーキテクチャ」、vertiv.com EUエネルギー効率指令の四半期ごとのPUE報告要件は、高効率オンライン二重変換ユニットへの調達をさらに促進しています。

30 kWを超えるAIサーバーラック密度がリチウムイオンUPS採用を促進

NVIDIA H100/H200 GPUラックは35 kWを超え、従来のサーバー負荷の3倍となり、VRLA代替品の3倍のエネルギー密度を提供するリチウムイオン電池への転換を促しています。[4]NVIDIA、「H100 GPUアーキテクチャ」、nvidia.com オペレーターはバッテリー室の床面積の40%を取り戻し、メガワットあたり8 kWのHVAC負荷を削減し、年間7万5,000米ドルの冷却コスト削減につながっています。[5]ABB、「Abilityエネルギーマネジメント」、new.abb.com 安全上の懸念は依然として残っており、2024年には欧州のコロケーションサイトで3件のリチウムイオン火災が発生し、保険会社は5 MWhを超えるUPS容量を持つ施設の保険料を22%引き上げました。IEC 62619およびUL 1973への準拠は、現在ハイパースケーラーの入札における必須要件となっています。セルレベルの熱センサーとエアゾール消火装置はシステムコストにkWhあたり120米ドルを加算しますが、熱暴走リスクの抑制に役立ちます。

5GおよびIndustry 4.0におけるエッジコンピューティングの展開

通信事業者は2025年に127,000基の5G基地局を追加し、各ノードはファイブナインの可用性を満たすために3~10 kVAのバックアップを必要とします。これらのキャビネットは通常無人であるため、UPSユニットは障害発生の90日前に電池劣化を通知するリモート診断をサポートする必要があります。工場フロアのエッジゲートウェイは過酷な環境をもたらし、0℃~50℃対応の堅牢なユニットへの需要を喚起しています。電池を消耗せずに電圧降下を補正するラインインタラクティブ設計は、インド、インドネシア、ナイジェリアの電圧低下が多発するグリッドにおいてセル寿命を30%延長します。分散ネットワークは、ハイパースケールキャンパスでの4時間から5Gフットプリント全体での18時間へと平均修復時間を延ばし、ホットスワップ可能なモジュールの価値を高めています。

設備投資障壁を低下させるバッテリー・アズ・ア・サービス契約

Schneider ElectricとABBは現在、機器、リチウムイオン電池、10年間のメンテナンスを100 kVAあたり月額8,500米ドルからの月額料金にまとめて提供しています。バッテリー・アズ・ア・サービスは50万米ドルの支出を運営費に転換し、ブラウンフィールドプラントを資本予算の制約から解放します。プロバイダーは電池の所有権を保持し、第一寿命終了後のセルを二次利用蓄電フリートに集約して周波数調整収益を得ることで、価格を12%補助しています。採用は循環経済義務が優勢な欧州と、投資家がソーラー蓄電税額控除を活用する北米で最も強くなっています。5年のリース期間と10年のリース提供者の償却期間のミスマッチは、専用ファイナンスビークルによって解消されつつあります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IGBTおよびパワー半導体のサプライチェーンの逼迫 | -0.6% | グローバル、アジア太平洋の製造拠点で深刻 | 短期(2年以内) |

| 発電機代替品に対する高い設備投資・運営費 | -0.4% | 南米、中東、サブサハラアフリカ | 中期(2~4年) |

| 展開を遅らせる系統連系エネルギー貯蔵規制 | -0.3% | 北米、欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| 高密度リチウムイオンラックにおける熱暴走リスク | -0.2% | グローバル、欧州・北米での監視強化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IGBTおよびパワー半導体のサプライチェーンの逼迫

1200 V IGBTのリードタイムは、EVおよびインバーター需要が容量の68%を吸収したため、2025年に26週間に延びました。SiC MOSFETの供給は40週間の割り当て状態が続いており、新工場の稼働は2027年末まで遅延しています。600 Aモジュールのスポット価格は前年比34%急騰し、中堅ベンダーのマージンを圧迫しています。VertivとEatonは現在、IGBTまたはSiCモジュールのいずれかを受け入れるプラットフォームを設計しており、継続性を確保するために3%の効率を犠牲にしています。中国のサプライヤーであるKehua TechとINVT Powerは、BYD半導体による国内IGBTラインを活用して恩恵を受けており、欧州のインテグレーターは1200 Vを超えるデバイスの輸出規制に直面しています。

発電機代替品に対する高い設備投資・運営費

ディーゼル発電機の設置コストはkVAあたり800米ドルであるのに対し、15分間の稼働時間を持つオンラインUPSはkVAあたり1,600米ドルです。月間停電時間が4時間を超える市場では、発電機がTCO競争で勝ることが多いです。10分間のUPSと自動切換えおよび発電機を組み合わせたハイブリッド設計は、資本支出を40%削減しますが、短い乗り越え時間のギャップを受け入れます。より厳格なEU Stage VおよびU.S. Tier 4-Final規制により、発電機1台あたり1万5,000~3万米ドルが追加され、差が縮まっています。保険引受業者はディーゼルシステムを「危険な操業」と分類し、財産保険料を8~12%引き上げる一方、UPS設置はリチウムイオン蓄電が600 kWhを超える場合にのみ割増料金が課されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:ハイパースケールが100 kVA超の急増を牽引

10 kVA未満の出荷台数が2025年に47.47%で優位を占め、プラグアンドプレイの容易さを重視するエッジオフィスやスマートリテールノードを反映しています。中堅の10~100 kVAシステムは中小企業や通信ハブに対応していますが、マクロ経済の不確実性が2025年の支出を抑制しました。100 kVA超のコホートは、ハイパースケールキャンパスが並列冗長1 MWモジュールを採用するにつれて、2031年にかけて4.43%のCAGRで上昇する見込みです。モジュラー展開により、オペレーターは250 kWブロックを段階的に設置でき、10年間のROIを14%改善します。

リチウムイオンは2025年の100 kVA超出荷台数の62%を占めましたが、10 kVA未満のユニットではわずか8%にとどまりました。これは、kWhあたり400米ドルのプレミアムが軽負荷には正当化されないためです。SiC MOSFETを搭載したプラットフォームは50%負荷時に98%の効率を達成し、MWあたり120 kWの冷却を解放し、12台の追加ラックのスペースを確保し、ハイパースケーラーが現在要求するVFI-SS-111仕様を満たします。10~100 kVAバンドのラックレベルUPSは銅材料を30%節約し、障害をより迅速に分離することで、集中型プラントの優位性を侵食しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

タイプ別:ラインインタラクティブが系統不安定性を背景に台頭

スタンバイユニットは2025年に52.86%の売上でトップとなり、500米ドル未満の価格帯が電圧制御の欠点を上回るSOHOおよびコンシューマーエレクトロニクスに定着しています。オンライン二重変換は病院のゼロトレランス負荷を保護し、シームレスな乗り越えのために4~6%のエネルギーペナルティを受け入れます。エコモードバイパスは効率を99%に引き上げながら、4ミリ秒未満の切換時間を維持します。

ラインインタラクティブソリューションは、再生可能エネルギーを統合するグリッドが±10%の電圧変動を示すため、最速の4.13%のCAGRを記録する見込みです。自動電圧調整は電池サイクルを制限し、電圧低下が多発するゾーンで寿命を30%延長します。HVACコントローラーからPOS端末まで、商業用不動産は不要なトリップを回避することで1件あたり5,000米ドルの節約を評価しています。更新されたIEEE 1547-2018はグリッドへの逆潮流を許可し、ラインインタラクティブUPSフリートがデマンドレスポンス収益を得て購入コストの8~12%を相殺することを可能にします。

用途別:データセンターが産業基盤を上回る成長

産業製造は2025年に最大の26.06%のシェアを維持し、1件あたり10万米ドルを超える損失をもたらす停電に敏感なバッチプロセスによって牽引されています。これらのユーザーは15万時間のMTBFとモジュラーホットスワップ設計を重視しています。データセンターの展開は、AIクラスターと5G高密度化に結びついたエッジノードに牽引され、2031年まで年率4.32%で成長する見込みです。ハイパースケーラーは利用率に連動したkWhあたりのBaaS契約をますます好み、キャッシュフローを平準化しています。

通信は2025年に5G基地局の普及を背景に出荷台数が増加しました。ヘルスケアは生命安全負荷に対して10秒以内の切換を義務付けており、5%の追加エネルギー消費にもかかわらずオンライン二重変換の採用を固定化しています。住宅向けの採用は売上の4%にとどまり、インバーター・バッテリーインテグレーターがソーラー+蓄電チャネルを支配しています。EV充電デポは乗り越えバッファリングの新興ニッチを提供していますが、設備投資の優先順位は冗長性よりも充電器に向けられています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の売上高の34.39%を占め、中国の製造エンジンとインドのデジタルインディア政策に支えられて3.96%のCAGRで拡大する見込みです。国内サプライヤーは垂直統合されたIGBT供給を活用して中国市場の28%のシェアを保持し、西側の競合他社より18%安く販売しています。インドのデータセンター容量は2030年までに2,850 MWの3倍に増加する見込みで、1 MWを超えるモジュラーUPSへの持続的な需要を生み出しています。日本は0.6 gの基準を満たすために耐震補強を追加し、kVAあたり80米ドルの追加コストが発生します。ASEANは2025年にデータセンターへの42億米ドルの外国直接投資を誘致し、土地制約のあるシンガポールが高度な冷却と電力を必要とする高密度建設でリードしています。オーストラリアの卸売デマンドレスポンスはグリッドサービス収益としてMWhあたり45豪ドルを獲得し、UPS経済性を6%改善しています。

北米市場は、ノーザンバージニア、ダラス・フォートワース、シリコンバレーに稼働した6.2 GWのハイパースケール容量を中心としています。米国のデータセンターは2N+1冗長性を採用しており、ダウンタイムペナルティが1分あたり1万米ドルに達するため、メガワットあたりのUPSフットプリントが3倍になっています。カナダの水力発電が豊富な州は、50~200 MWのUPSブロックを必要とするAIクラスターを誘致しており、kWhあたり0.04米ドル未満の電力が二重変換の非効率性を相殺しています。メキシコへのニアショアリングにより、段階的なIMMEX生産の下で2025年に340 MWの産業用UPS需要が追加されました。カリフォルニア州Title 24のリアルタイムPUE開示は、購入者を99%効率のエコモードユニットへと誘導しています。

欧州市場はドイツ、英国、フランスが主導し、出荷台数の62%を占めています。北欧諸国は再生可能エネルギーと冷涼な気候を活用し、kVAあたり50米ドルのプレミアムで−20℃動作対応のUPSを設置しています。EUの2027年までのPUE 1.3未満目標は、SiCベースの98%効率システムへの需要を加速させています。制裁を受けたロシア市場は先進パワー半導体の調達に苦しんでおり、効率改善が制限されています。南欧は小容量UPS需要を侵食する可能性のあるビークル・トゥ・グリッドプログラムを試験的に実施しています。

南米はブラジルが中心であり、ラインインタラクティブUPSが頻繁な電圧降下に対応しています。アルゼンチンは通貨変動と35%の輸入関税の中でハイブリッド発電機ソリューションに依存しています。コロンビアの8,200か所の新規5Gサイトは、遠隔地のアンデス山脈全体にサービスネットワークを拡大しています。中東・アフリカ市場では、サウジアラビアのNEOMが1.5 GWのUPS設置を目標とし、南アフリカの200日間の計画停電危機が高い関税にもかかわらずUPSを不可欠なものにしています。

競合環境

無停電電源装置市場は中程度の集中度を示しており、Eaton、Schneider Electric、Vertiv、ABB、Huaweiが合計で売上高の約45%を占めています。競争上の差別化要因は、熱管理の知的財産、クラウドネイティブのフリートオーケストレーション、および平均修復時間2時間未満を達成するモジュラー設計を中心に展開しています。SchneiderのEcoStruxureとABBのAbilityスイートは予測分析を統合し、電池寿命を20%延長します。中国の挑戦者であるKehua TechとINVT Powerは、国内IGBT供給を通じて西側の競合他社より18%安く価格設定しながら、IEC 62040-3仕様を満たしています。SiC MOSFETの採用は98%の効率を実現し、MWあたり120 kWの冷却を回収し、狭いフットプリントで12台の追加サーバーラックを可能にします。

特許活動は優先事項を示しています。Eatonは2025年にフライホイールハイブリッドに関する14件の出願を行い、Vertivは液冷電池エンクロージャーに注力しました。統合は続いており、Eatonの2021年のTripp Lite買収により5億米ドルのSOHO売上が追加され、Legrandの2024年のServer Technology買収によりラックPDUのカバレッジが強化されました。IEC 62619、UL 1973、IEEE 1547-2018への準拠は現在ハイパースケールのRFPで必須となっており、小規模参入者の障壁を高めています。BaaSモデルは顧客を10年間の契約に縛り付け、第二寿命電池を収益化し、サブスクリプションコストを12%削減してハードウェア販売を超えた年金収入を提供します。

無停電電源装置(UPS)業界リーダー

ABB Ltd

Schneider Electric SE

EATON Corporation PLC

Vertiv

Delta Electronics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:ABBはマイクログリッド発電会社VoltaGridと提携し、米国に27台の同期調相機とプレハブeHouseユニットを供給しました。このパートナーシップは、人工知能の進歩によって高まるエネルギー需要に対応しながら、系統安定性の向上を目的としています。

- 2025年7月:Eatonはインドのプネー工場に1億8,000万米ドルを投資して拡張し、年間250 MWのモジュラーリチウムイオンUPS生産能力を追加しました。

- 2025年7月:Delta Electronicsはタイに180 MWのUPSラインを開設し、ASEANの通信およびエッジ展開を対象としています。

- 2025年3月:Schneider ElectricはGalaxy VXLを発売しました。これは1.5 MWのSiC MOSFET UPSで、98.5%の効率とIEEE 1547-2018認証を達成しています。

グローバル無停電電源装置(UPS)市場レポートの範囲

無停電電源装置(UPS)は電力品質デバイスであり、重要なシステム負荷に対して一定かつ安定した電力を供給します。このデバイスは、電圧降下、停電、高調波、電圧上昇、ノイズなど、配電システムからの潜在的な電力品質問題が敏感な電子部品やその他の電気機器の性能を妨げることを防ぎます。電力品質の変動に敏感な機器を停電から保護し、重要な負荷を入力電源の電力品質問題から隔離します。

無停電電源装置市場は、容量(10 KVA未満、10~100 KVA、100 KVA超)、タイプ(スタンバイUPSシステム、オンラインUPSシステム、ラインインタラクティブUPSシステム)、用途(データセンター、通信、ヘルスケア〔病院、クリニック等〕、産業、その他の用途)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。レポートは主要地域の市場規模と予測もカバーしています。市場規模と予測は、売上高(米ドル)に基づいて各セグメントについて作成されました。

| 10 kVA未満 |

| 10~100 kVA |

| 100 kVA超 |

| スタンバイ |

| ラインインタラクティブ |

| オンライン/二重変換 |

| データセンター |

| 通信 |

| ヘルスケア |

| 産業製造 |

| 商業・小売 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 容量別 | 10 kVA未満 | |

| 10~100 kVA | ||

| 100 kVA超 | ||

| タイプ別 | スタンバイ | |

| ラインインタラクティブ | ||

| オンライン/二重変換 | ||

| 用途別 | データセンター | |

| 通信 | ||

| ヘルスケア | ||

| 産業製造 | ||

| 商業・小売 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のグローバル無停電電源装置市場の規模はどのくらいですか?

無停電電源装置市場規模は2026年に128億1,000万米ドルとなり、2031年までに157億2,000万米ドルに達する見込みです。

最も成長が速いUPS容量セグメントはどれですか?

100 kVA超のシステムがハイパースケールデータセンターおよびAIサーバーの展開を背景に4.43%のCAGRで成長をリードしています。

なぜリチウムイオン電池がUPS用途で普及しているのですか?

リチウムイオンはVRLAの3倍のエネルギー密度を提供し、床面積を解放し、98%までの部分負荷効率をサポートするため、高密度ラックに最適です。

バッテリー・アズ・ア・サービスとは何ですか?また、誰が採用していますか?

バッテリー・アズ・ア・サービスはハードウェア、電池、メンテナンスを月額料金にまとめ、設備投資を運営費に転換します。採用は欧州および北米のデータセンターオペレーターの間で最も強くなっています。

半導体不足はUPSのリードタイムにどのような影響を与えていますか?

IGBTおよびSiC MOSFETの供給逼迫により、部品のリードタイムが26~40週間に延び、ベンダーはリスクを軽減するためにいずれの技術も受け入れるプラットフォームを設計するよう促されています。

UPS売上高で最大のシェアを持つ地域はどこですか?

アジア太平洋が2025年の売上高の34.39%でトップとなり、中国の製造規模とインドのデジタルインフラ建設拡大によって牽引されています。

最終更新日: