揚水発電貯蔵(PHS)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

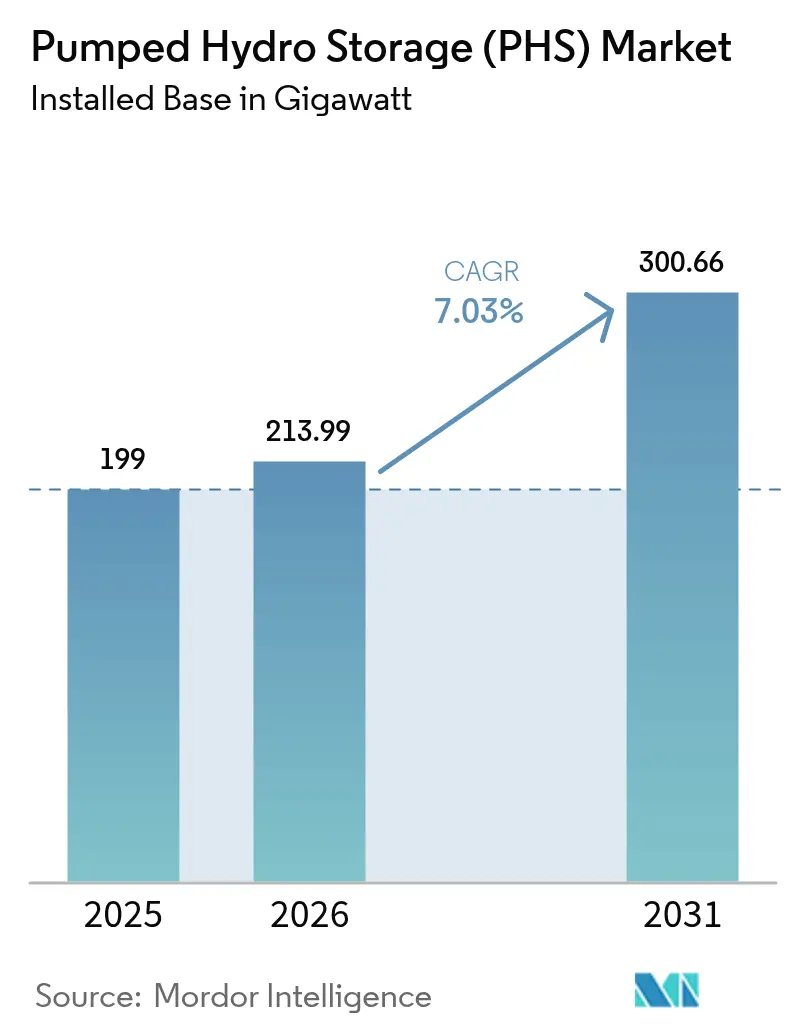

| 市場取引高 (2026) | 213.99 ギガワット |

| 市場取引高 (2031) | 300.66 ギガワット |

| 成長率 (2026 - 2031) | 7.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる揚水発電貯蔵(PHS)市場分析

揚水発電貯蔵市場規模は2025年に199ギガワットと評価され、2026年の213.99ギガワットから2031年の300.66ギガワットへ、予測期間(2026〜2031年)においてCAGR 7.03%で成長すると推計されています。

グリッド規模の再生可能エネルギーの急速な導入、支援的な財政インセンティブ、および老朽化した水力資産の近代化が需要を下支えし続けています。閉鎖型技術の環境負荷の小ささがプロジェクト承認を加速させる一方、共同所有構造は資本集約的なバランスシートの中で個々のプロジェクトリスクを軽減しています。アジア太平洋地域は引き続き主要な成長エンジンであり、中国の2030年までに120GWという目標およびインドの新たに自由化された開発ガイドラインに支えられています。開発事業者は揚水発電貯蔵施設をフローティングソーラーや廃坑の転用と組み合わせることで、実現可能サイトの地理的範囲を拡大しています。それでもなお、長期にわたる環境審査とグリッド料金の不明確さが近期の運転開始の勢いを抑制しています。

主要レポート要点

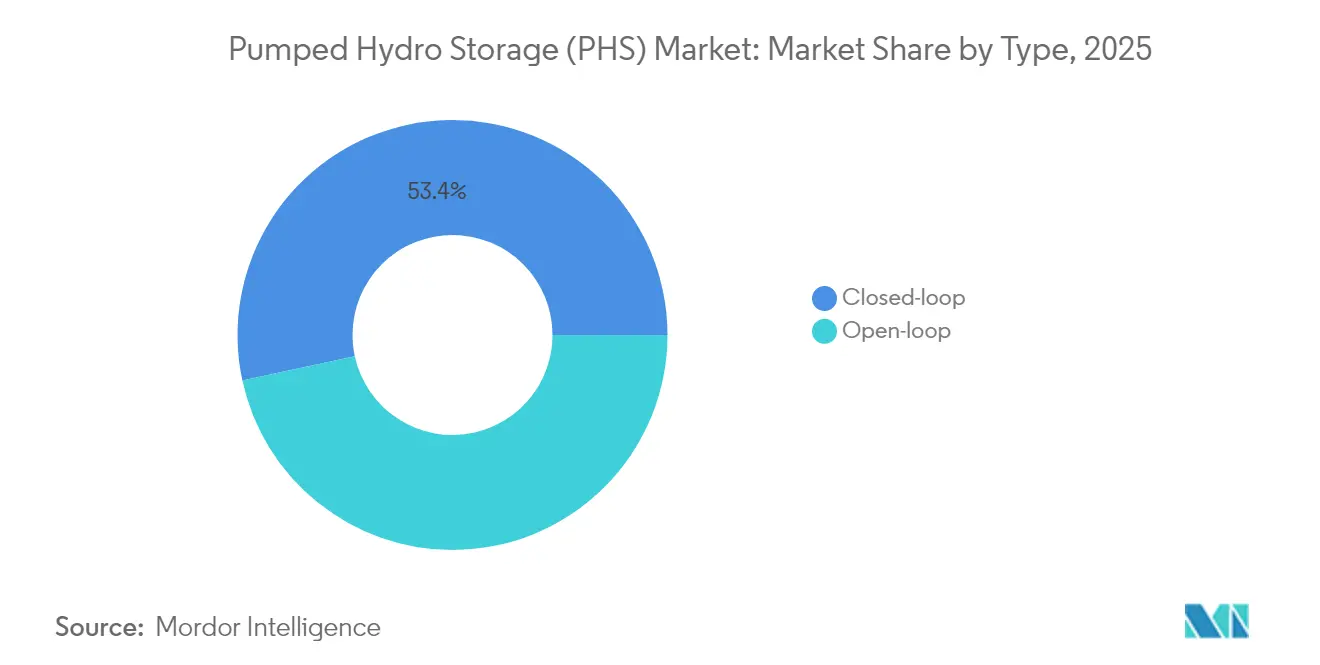

- タイプ別では、閉鎖型システムが2025年の揚水発電貯蔵市場シェアの53.40%を占め、2031年まで7.56%のCAGRで拡大しています。

- 出力定格別では、200〜1,000MWセグメントが2025年の揚水発電貯蔵市場規模の45.20%をリードし、200MW未満のプロジェクトは2031年まで8.06%のCAGRで進展しています。

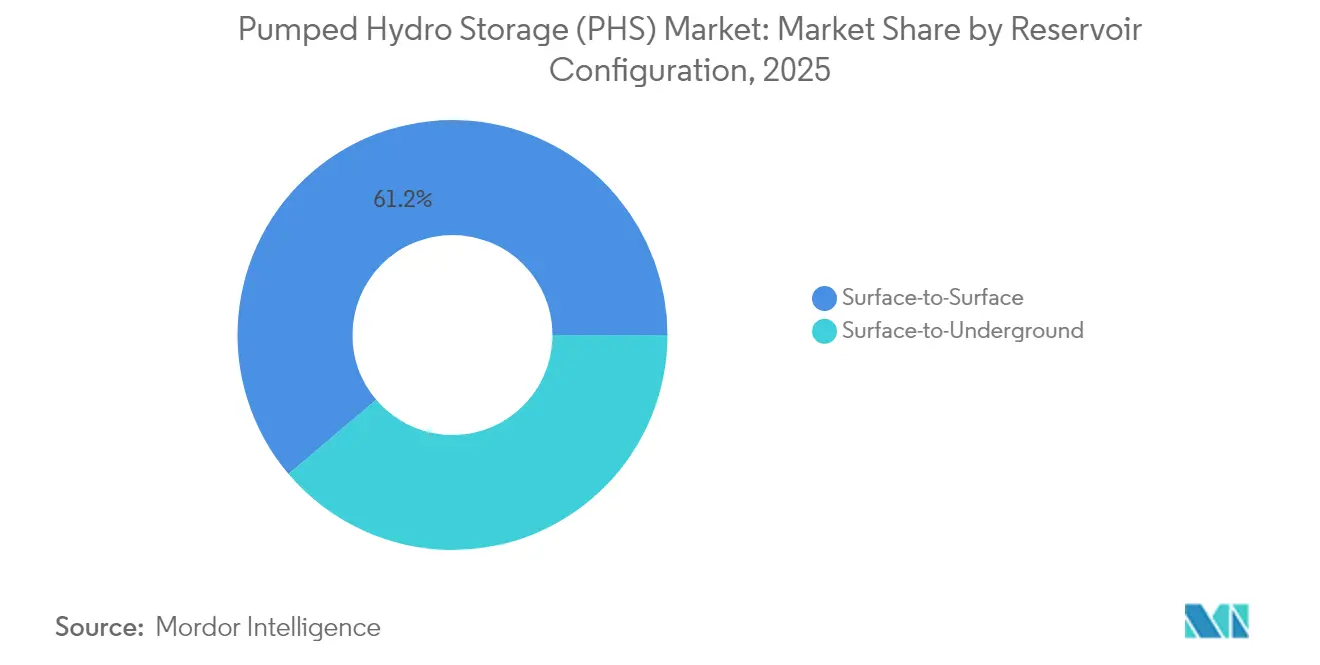

- 貯水池構成別では、地表間施設が2025年に61.20%の収益シェアを保持し、地表・地下間設備は2031年まで7.89%のCAGRを示しています。

- 用途別では、再生可能エネルギー安定化用途が2025年の揚水発電貯蔵市場規模の50.30%のシェアを獲得し、2031年まで7.29%のCAGRを記録すると予測されています。

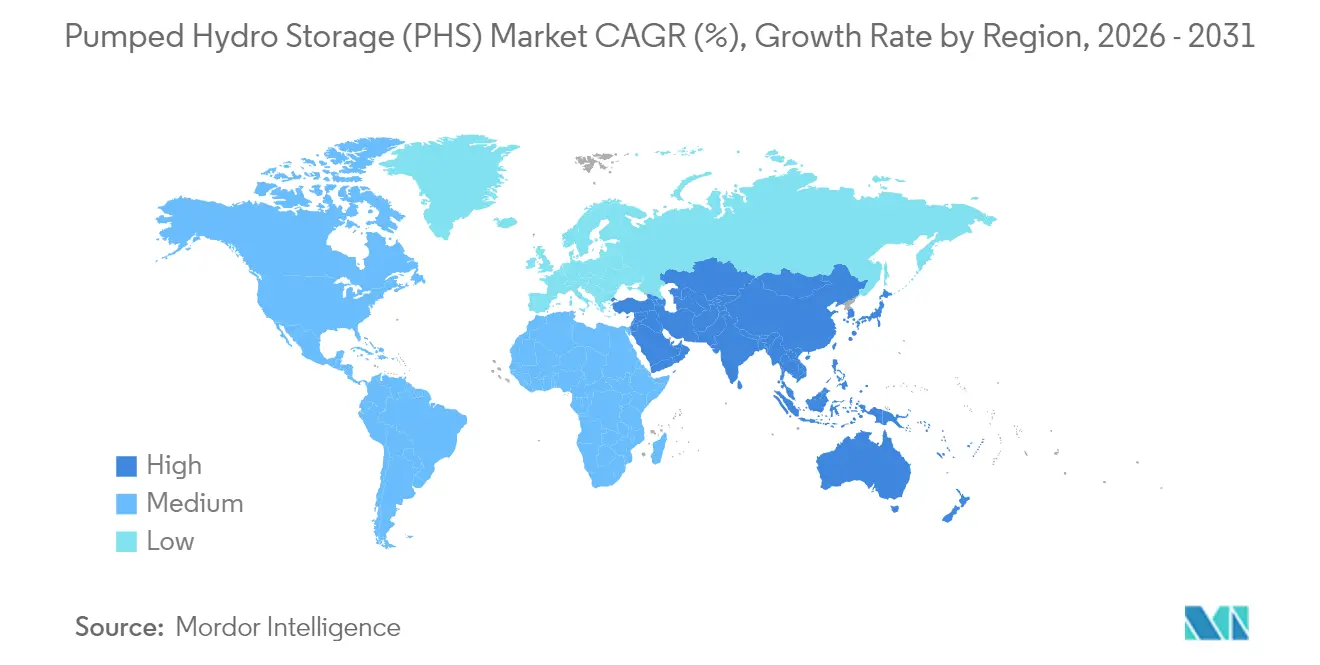

- 地域別では、アジア太平洋が2025年に48.40%の収益シェアを掌握し、中国およびインドのパイプラインを原動力として8.85%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の揚水発電貯蔵(PHS)市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グリッド規模の再生可能エネルギー統合義務 | 2.10% | EUおよびカリフォルニア州・中国での早期効果を含む、世界全体 | 中期(2〜4年) |

| 老朽化した水力ダムへの可逆式ユニット導入によるリパワリング | 1.80% | 北米およびEU、アジア太平洋への波及 | 長期(4年以上) |

| 米国インフレ抑制法における長期間貯蔵インセンティブ | 1.50% | 国内、西部諸州への集中 | 短期(2年以内) |

| EUにおける戦略的エネルギー貯蔵資産の迅速認可 | 1.20% | EUコア、英国およびノルウェーへの拡大 | 中期(2〜4年) |

| 24時間稼働率向上のためのフローティングソーラーとの共同立地 | 0.90% | アジア太平洋コア、ブラジルおよび地中海沿岸で台頭 | 長期(4年以上) |

| 環境負荷の低い閉鎖型プロジェクトへの廃坑・採石場の活用 | 0.70% | 世界全体、オーストラリア・米国・欧州でパイロットプロジェクト実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリッド規模の再生可能エネルギー統合義務が導入加速を牽引

義務的なクリーンエネルギー目標が公益事業者や国家計画担当者に揚水発電貯蔵市場の拡大を促しており、中国の2030年までに120GWという公約が政策主導型の建設拡大を象徴しています。「PSHプラス」モデルは再生可能エネルギークラスターと隣接する貯蔵設備を連携させ、出力抑制を削減するとともにグリッド拡張コストを軽減します。欧州は共通利益プロジェクトリストを通じてこれを反映しており、許認可手続きが簡素化された12件の貯蔵計画が含まれています。[1]欧州委員会、「共通利益プロジェクト2025」、ec.europa.euスペインの7億ユーロの補助金枠はさらに国家レベルの実行力を裏付けており、投資家リターンのリスクを低減する明確な収益見通しを提供しています。

老朽化した水力インフラのリパワリングで潜在能力を解放

既存ダムに可逆式ポンプタービンを追加して近代化することで、グリーンフィールド建設の土地利用問題を伴わずに老朽資産に新たな命を吹き込むことができます。米国エネルギー省の国内既存設備アップグレードに向けた4億3,000万ドルのイニシアチブは、潜在的な効果の規模を示しています。Ontario Power Generationの8基の発電所に対する10億ドルの改修事業は、高効率ユニットによって1,617MWを追加し、メキシコの9か所の設備の改修では年間発電量を1,754GWh増加させ、運用寿命を50年延長する見込みです。

インフレ抑制法のインセンティブが米国市場の復活を触媒

スタンドアロン貯蔵に対して30%の投資税額控除に加え国内調達ボーナスが適用されるようになり、プロジェクト経済性が一変し、39.5GWという米国パイプラインが膨らみ、うち3プロジェクトはすでにFERC(連邦エネルギー規制委員会)の完全認可を取得しています。ケンタッキー州のルイスリッジ発電所のような廃坑地の再活用に対する連邦支援は、政策が環境修復とグリッドニーズをいかに一致させることができるかを示しています。[2]米国エネルギー省、「鉱山地クリーンエネルギープログラム」、energy.gov

EUの迅速認可制度が戦略的資産開発を効率化

2030年の気候目標の厳しいスケジュールを認識し、欧州委員会は加盟国に対して優先貯蔵プロジェクトの審査サイクルの短縮を指示しており、これはFERCが米国の閉鎖型申請案件に対して設けた2年間の迅速審査窓口と連動しています。英国のキャップ・アンド・フロア制度は、最低キャッシュフローを保証することで投資家を不安定なマーチャント収益リスクから保護しています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 長期にわたる環境影響評価 | -1.90% | 世界全体、先進国市場で最も顕著 | 中期(2〜4年) |

| リチウムイオン代替手段に対する高い初期設備投資(CAPEX) | -1.40% | 世界全体、特に1GW未満のプロジェクトに影響 | 短期(2年以内) |

| 都市部における適切な二重貯水池地形の希少性 | -1.10% | 世界の高密度都市地域 | 長期(4年以上) |

| 貯蔵アービトラージ収益に対するグリッド料金の不確実性 | -0.80% | 規制緩和市場、主に米国およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期にわたる環境影響評価が開発タイムラインを制約

地質、生物多様性、および文化遺産を対象とした調査には5〜10年を要することがあり、コスト超過と許認可疲弊をもたらします。閉鎖型スキームは水生生物への影響を緩和しますが、水文地質学的リスクは依然として事例ごとの審査を必要とし、ニューヨーク州マインビルの申請案件がその一例を示しています。[3]パシフィック・ノースウェスト国立研究所、「揚水発電貯蔵経済分析」、pnnl.gov

リチウムイオン代替手段に対する高い初期設備投資(CAPEX)

100MW・10時間の揚水発電所は263ドル/kWhを要するのに対し、蓄電池は2〜4時間サービスにおいてより低い初期コストを実現しています。長い資産寿命はライフサイクルコストを緩和しますが、回収が実現するまで開発事業者はブレンドファイナンスを模索し続けることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:閉鎖型システムがイノベーションを牽引

閉鎖型施設は2025年の揚水発電貯蔵市場シェアの53.40%を占め、7.56%のCAGRで進展しています。これは主に、河川との切り離しにより水生生態系への影響が抑制され、審査承認が早まるためです。連邦エネルギー規制委員会(FERC)はこうしたプロジェクトに限定した2年間の迅速認可手続きを設けており、その導入上の優位性を強化しています。開放型施設は依然として相当な既存基盤を保持していますが、特に流量調節や魚道が争点となる地域において、生態系審査の強化という課題に直面しています。

閉鎖型スキームはまた、廃棄された採鉱坑や採石場を含む新たな地形を開拓し、揚水発電貯蔵市場の地理的範囲を拡大しています。ライフサイクル分析では堆積リスクの低さとより単純な排水プロセスが示されており、事業者が数十年にわたって高い往復効率を維持するのに役立っています。これと並行して、機器供給業者は専用貯水池に適合した可変速ポンプタービンを改良しており、再生可能エネルギーのバランシングに不可欠な迅速な運転モード切換を可能にしています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

出力定格別:中規模の支配と小規模の加速

200MW〜1,000MWの発電所が2025年の揚水発電貯蔵市場規模の45.20%を占めました。これはグリッドの受入限界に対して資本支出を調和させることができるためです。Adani Greenの125万kWウッタル・プラデーシュ州プロジェクトのような地域事業者は、送電インフラ強化との同期した運転開始が混雑による出力抑制を防ぐことを実証しています。

分散型アーキテクチャの台頭に伴い、200MW未満の設備は2031年まで8.06%のCAGRを記録しています。より軽い環境フットプリントが地方自治体からの早期同意を引き出し、モジュール式土木工事がスケジュールリスクを低減することで投資家の関心を高めています。反対に、1,000MW超のプロジェクトは慣性の面での優位性を持つ一方、より長いリードタイムと高まる社会的審査に直面しており、大規模な生態系オフセットを必要とした中国の3.6GW豊寧建設案件がその一例です。

貯水池構成別:地表間の優位性と地下型の革新

地表間レイアウトは、建設業者が慣れ親しんだダムおよびペンストック技術を活用して学習曲線を短縮し、予測可能な操業を確保することで、2025年収益の61.20%を維持しました。高速コンクリート打設工法とデジタルツインによるモニタリングが建設超過コストをさらに削減しています。

地表・地下間スキームは比較的新しいものの、7.89%のCAGRで上昇しています。ケンタッキー州のルイスリッジやニューヨーク州マインビルのような廃坑は既存の坑道を下部貯水池として活用し、土工工事の必要性を削減して標高差が少ない都市部や郊外立地を可能にしています。高度な岩盤力学モデリングが安定性を裏付け、環境承認の取得を後押しするとともに、揚水発電貯蔵市場を拡大しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

用途別:再生可能エネルギー安定化の優位性がグリッド進化を反映

再生可能エネルギー安定化用途は2025年の揚水発電貯蔵市場規模の50.30%のシェアを獲得し、7.29%のCAGRで進展しています。風力・太陽光の余剰による出力抑制は低コストのオフピーク電力を生み出し、揚水サイクルに理想的です。キッドストン・プロジェクトは250MWの発電所とオンサイト太陽光発電(PV)を組み合わせ、従来のピーカープラントでは対応が困難な安定した制御可能な出力を実証しています。

補助サービス—周波数応答、電圧サポート、回転予備力—は現在、ノード価格でプレミアムを獲得しており、30秒以内にゼロから全出力まで急増できる可変速機を用いた発電所の改修を促進しています。エネルギーアービトラージは8時間超のスプレッドに対して引き続き有効ですが、蓄電池が1〜4時間のニッチ市場を支配しているため、揚水発電事業者はグリッドが不足している長期間貯蔵製品を優先しています。

地域分析

アジア太平洋は2025年の揚水発電貯蔵市場の48.40%を占め、中国の50.94GWの設置済み基盤と積極的な300基超の建設パイプラインを背景に8.85%のCAGRを記録しています。北京の計画制度は貯蔵施設と再生可能エネルギー基地を統合し、出力抑制を最小化してグリッド強化コストを削減しており、インドの103GWという技術的ポテンシャルはいまだ大部分が未開発ですが、支援的な料金ガイドラインの公表後に建設拡大に向けた準備が整っています。

欧州の揚水発電貯蔵市場は、貯蔵を優先資産クラスとして位置付けるEUの5,840億ユーロのグリッド近代化ロードマップを通じた政策的支援を享受しています。欧州投資銀行のような機関投資家は優遇ローンを提供しており、2025年にIberdrolaへの1億800万ユーロがイベリア半島の発電所の改修・増強に充当され、貯水池効率の改善とピーク容量の追加が図られています。アルプス諸国は引き続き自然の標高差の優位性を活用し、英国のキャップ・アンド・フロア制度によりグレンマクロック(Glenmuckloch)とコワー・グラス(Coire Glas)の最終投資判断が準備されています。

北米はインフレ抑制法の下で回復しており、同法は揚水発電貯蔵市場に30%の投資税額控除(ITC)の下で蓄電池との直接対等性を与えています。39.5GWのパイプラインはアリゾナ州、オレゴン州、アパラチア山脈地域にわたり、3件のスキームがすでにFERC審査を通過しています。カナダは近代化に注力しており、Ontario Power Generationの10億ドルプログラムは、新規土木工事なしに老朽化したタービンの改修が即座の増分メガワットをいかに生み出せるかを示しています。

規制環境

揚水発電政策は戦略的な系統資産として扱われる傾向を強めており、規制当局や政府は許認可の迅速化と収益・系統アクセス措置を組み合わせている。米国では、インフレ削減法がスタンドアロン蓄電への投資支援を提供し、FERCは閉ループ型揚水発電プロジェクト向けに2年間の迅速な認可経路を提供しており、影響の小さい構成を重視する本レポートの方針を裏付けている。

欧州では、政策の焦点は蓄電および関連する系統インフラの承認期間短縮と手続き上の摩擦低減にあり、EUレベルの規則に関連する取り組みや、地方自治体向けの実用的なツール(例えば、規制上の障壁を減らすためのOECDの2025年10月版診断ツールキット)も含まれる。英国は長期間蓄電に対してキャップ・アンド・フロア方式を推進しており、Ofgemが規制当局として指定されている。一方インドは、電力省の指針案と、2035-36年までに100GWの揚水発電を目標とする中央電力庁のロードマップを通じて、その支援枠組みを強化している。これは、用地割当や調達経路を制度化する州レベルの実施計画(例:マディヤ・プラデーシュ州)によって補完されている。

競争環境

揚水発電貯蔵市場は中程度に集中しており、数十年にわたる信頼性を提供するレガシーのタービンメーカーおよびEPCコントラクターが主導しています。Andritzだけで40GWに及ぶ550基超のユニットを供給しており、独自の可変速設計を活用して継続的なサービス契約を確保しています。GE VernovaおよびVoithも同様に、30〜50年にわたって事業者の運転・保守(O&M)予算に組み込まれるライフサイクルサポート協定を活用しています。

リスク軽減が所有形態を形成しています。米国では設置済みの揚水発電容量の34%が合弁事業の下にあり、これは通常の流れ込み式発電所のわずか2%と対照的です。資本および許認可上の負担を分散させることで、公益事業者、独立系発電事業者(IPP)、および年金基金が10億ドル超のプロジェクトを共同資金調達できるようにしています。新興の閉鎖型開発案件は多くの場合、環境修復とバンドルされており、鉱山会社が負債から撤退する一方でエクイティパートナーが長期のキャッシュフローを受け取ることを可能にしています。

技術的差別化は持続しています。可変速機は迅速な運転モード切換を可能にし、周波数調整市場にとって重要な85%超のタービン効率を実現しています。アルゴンヌ国立研究所でR&D中の水中ポンプタービンは掘削量の削減を約束し、岩盤地熱貯蔵コンセプトは裏張りした岩盤空洞に水を加圧して土木工事コストを大幅に削減することを目指しています。機器供給業者は効率低下を検知してディスパッチを最適化するデジタルツインパフォーマンス解析を通じて開発事業者との関係を深め、アフターマーケットの収益源を埋め込んでいます。

揚水発電貯蔵(PHS)産業リーダー

Enel SpA

China Three Gorges Corporation

Electricité de France (EDF)

Duke Energy Corporation

Iberdrola SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模な建設可能パイプラインと、より明確な長期蓄電プログラムの存在により、揚水発電の対象市場は拡大している。特に、系統が可変性の高い再生可能エネルギー比率の増加を吸収し、1〜4時間の電池のニッチを超える複数時間の柔軟性を必要とする場合において、その傾向は顕著である。国際水力発電協会の追跡データによると、世界の揚水発電容量は2025年に200GWを超え、2025年には11.7GWが商業運転を開始し、621GWの開発パイプライン(建設中の243GWを含む)が存在しており、機会の規模と、発表済みプロジェクトと実現可能なプロジェクトとの間の実行ギャップの両方を浮き立たせている。

短期的な余地は、(i) 完全な新規土木工事を伴わずに補助サービスを収益化するハイブリッド構成と制御アップグレード、および (ii) 政策が導入コストの障壁を直接的に低減する法域において見られる。イタリアのドッシ揚水発電施設におけるEnelのBESS4HYDRO改修は、応答性と補助サービス価値の獲得を改善するために、水力蓄電と電池を組み合わせる方向性を示している。別途、2028年6月30日までに建設工事が発注された揚水発電プロジェクトに対するISTS課金の100%免除を延長するインドの2025年6月の命令は、州間送電のプロジェクトのバンカビリティを改善している。供給・能力の面では、2026年に商業運転を開始した複数ユニット発電所を含む、中国の継続的な標準化と稼働状況が、可変速機、高落差設計、および改修によるアップグレードの拡大市場を支えており、老朽化した水力資産の近代化と閉ループ型の認可に焦点を当てる本レポートの方針と一致している。

最近の業界動向

- 2026年7月: Enel Green Powerは、イタリア・ヴァルボンディオーネのドッシ水力発電所においてBESS4HYDROプロジェクトを開所し、既存施設に4MWのリチウムイオン電池を統合し、柔軟性と系統サービスを強化した。このハイブリッド構成により、水力サイクルのみに依存せずに提供できる補助サービスの範囲が拡大し、追加の電力電子機器と高速応答型蓄電による成熟した揚水発電資産のアップグレードの道筋を示している。

- 2025年2月: NTPC LimitedとEDF India Private Limitedは、インドにおける揚水発電および水力発電の機会を探るための協業契約を締結した。この提携は、地元市場へのアクセスとシステム計画能力を大手電力会社の水力発電の専門知識と組み合わせることにより、大規模かつ資本集約的なプロジェクトの開発基盤を強化し、インドの揚水発電構築への政策的重点の拡大と整合している。

- 2024年12月: Enelは、BESS4HYDROイニシアチブを通じてドッシ揚水発電所に電池蓄電を改修する計画を発表した。この計画は4MW/8MWhのリチウムイオン設備として構成され、EUレベルのイノベーション支援を受けている。既存の揚水発電拠点に電池改修を配置することは、新たな環境負荷を抑えつつ、既存の貯水池とタービンからより多くの系統価値を引き出す方法を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、揚水発電市場は、2つの貯水池間で水を移動させることにより電力を貯蔵し、放水時に発電する揚水発電資産を対象としている。市場規模は、設備容量と予想される容量増加に焦点を当て、ギガワット単位で追跡される。

対象範囲の除外事項:ポンプサイクルを持たない従来型の流れ込み式水力発電、および揚水式貯水池を使用しない電池のみの蓄電システムは除外される。

セグメンテーション概要

- タイプ別

- 開放型

- 閉鎖型

- 出力定格(MW)別

- 200MW未満

- 200〜1,000MW

- 1,000MW超

- 貯水池構成別

- 地表間

- 地表・地下間

- 用途別

- 再生可能エネルギー安定化

- 補助グリッドサービス

- アービトラージおよびピークシェービング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋

- 南米

- アルゼンチン

- その他南米

- 中東・アフリカ

- イラン

- モロッコ

- 南アフリカ

- その他中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、一貫した定義を用いて世界の揚水発電基盤を再構築できるよう、公的な容量および発電データセットから始まる。国際水力発電協会、IEAの電力統計、米国EIA、Eurostat、および発電所リスト、容量表、系統計画文書を公開している各国のエネルギー省庁や規制当局などの出典に依拠している。

何がいつ建設されるかを相互確認するため、開発事業者や電力会社の開示資料、年次報告書、プロジェクト発表、および許認可・稼働開始に関する信頼できる報道も確認している。企業財務とニュースに特化した有料サブスクリプションは、所有権の変更、プロジェクトの遅延、稼働開始の最新情報の追跡に役立ち、これらは他の方法では見落とされる可能性がある。ここに記載した出典は例示であり、データ収集、検証、確認のために追加の公的資料も使用された。

一次インタビューおよび調査

一次調査は、プロジェクトのスケジュール、典型的な進捗ペース、および発表済み容量と資金調達準備が整った容量との実際の差異を検証するために用いられる。前提条件を実際の建設状況と照らし合わせて検証できるよう、APAC、EMEA、アメリカ地域全体のEPCおよび機器側チーム、電力会社および系統計画担当者、プロジェクト開発事業者、アドバイザーに聞き取りを行っている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):13% | APAC:47% |

| ミドルティア:46% | 機能・事業部門リーダー:38% | EMEA:31% |

| 中小規模プレイヤー:18% | マネージャー:49% | アメリカ:22% |

市場規模算定と予測

当社の市場規模算定は、設備済みの揚水発電容量と今後のプロジェクトパイプラインからのトップダウン構築を基盤としている。パイプラインは、国および地域の発電所登録データ、系統・許認可情報を用いて再構築している。需要プールを構築した後、地域別のサンプルプロジェクトMW集計、プロジェクトタイプ(開放型対閉鎖型)別の典型的なユニット規模、稼働開始スケジュールに関するチャネルチェックなど、選択的なボトムアップ近似を用いて総計をストレステストしている。

発表済み対建設中のMW、平均的な建設・許認可のリードタイム、老朽化発電所の廃止・改修パターン、および再生可能エネルギー容量の増加に関連する系統の柔軟性ニーズなど、いくつかの実用的な入力要素がモデルを形成している。プロジェクトデータが不完全な場合は、保守的なタイミング規則を適用し、その後インタビューで見直すことにより、ギャップが短期的な容量を過大評価しないようにしている。予測には、承認ペースおよび系統信頼性支出に関する専門家の見解に基づくシナリオ分析を用いており、その後、プロジェクトが実際にどのように稼働開始するかに合わせた年次のランプ・プロファイルを適用している。

データ検証および更新サイクル

モデルの出力は、国レベルの容量発表、稼働開始に関する報道の流れ、系統開発計画などの独立した指標と照合される。異常値は、承認前にアナリストによる確認のためにフラグ付けされる。大規模プロジェクトが延期、中止、または再許認可された場合、当社は情報源に再度連絡を取り、予測が実態からずれないようタイミングロジックを更新する。

本レポートは毎年更新され、水力発電の許認可に影響を与える政策変更や大型プロジェクトの承認決定など、重要な事象が発生した場合には中間更新が行われる。提供前には最終確認を行い、最新の発電所の追加やスケジュール変更が、クライアントが受け取る数値に反映されていることを確認している。

他の公表推定値と比較したMordor Intelligenceの揚水発電市場規模

揚水発電に関する公表推定値は、しばしば一致しない。一部の調査は設備容量を測定しているのに対し、他の調査は想定される機器・建設コストに基づく米ドル価値を公表しているためである。差異は、ある発行元が初期段階の発表を計上し、別の発行元が許認可済みまたは建設中のプロジェクトのみを計上する場合にも生じる。

稼働開始のタイムラインと検証済みの世界の設備基盤は、Mordor Intelligenceを2026年についてGW単位の容量ビューに結びつける主要な検証根拠であり、これは当然ながら、ASPやコストインフレの前提を含む米ドル価値の推定値とは一致しない。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | 213.99億米ドル(2026年) | |

| グローバルコンサルティング会社A | 71.71億米ドル(2025年) | 米ドルベースの価値市場として報告されているため、総額はGW単位の設備容量とパイプライン容量だけでなく、想定されるEPCおよび機器価格、コストインフレ、為替タイミングに影響を受けやすい。 |

| 業界出版社B | 43.67億米ドル(2023年) | より早い基準年と米ドル価値の枠組みを用いており、より広範なコスト要素や、まだ建設準備が整っていない発表済み容量に関する異なるプロジェクト包含規則を含む可能性がある。 |

表に見られる差異は、主に単位の選択と境界設定の判断によるものであり、揚水発電が成長しているという見解の不一致によるものではない。モデルをプロジェクトMW、タイミング、検証チェックに追跡可能な形で維持することにより、各ステップを明確に説明し、大規模プロジェクトのスケジュールが変化した際には迅速に更新することができる。

レポートで回答する主要な質問

現在の揚水発電貯蔵市場規模はどのくらいですか?

揚水発電貯蔵市場規模は2026年に213.99GWであり、2031年までに300.66GWに達すると予測されています。

揚水発電貯蔵市場をリードする地域はどこですか?

アジア太平洋が2025年に48.40%の収益シェアでリードしており、主に中国とインドに牽引されて2031年まで8.85%のCAGR見通しを持っています。

閉鎖型システムが急速に成長している理由は何ですか?

閉鎖型施設は河川を迂回するため、環境承認の取得が容易になり、建設期間を短縮する迅速認可の対象となります。

インフレ抑制法は米国の揚水発電貯蔵にどのような影響を与えますか?

スタンドアロン貯蔵に30%の投資税額控除が適用されるようになり、39.5GWのプロジェクトパイプラインの開発を助け、資金調達条件の改善に貢献しています。

揚水発電貯蔵プロジェクトの最大の遅延要因は何ですか?

複数年にわたる環境影響評価、特に高度に規制された市場においては、プロジェクトのリードタイムを最大10年延長することがあります。

蓄電池は揚水発電貯蔵に取って代わっていますか?

リチウムイオンは短時間サービス市場を支配していますが、揚水発電貯蔵は8〜10時間を超える用途においてコストおよび寿命の優位性を維持しています。

最終更新日: