プール市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

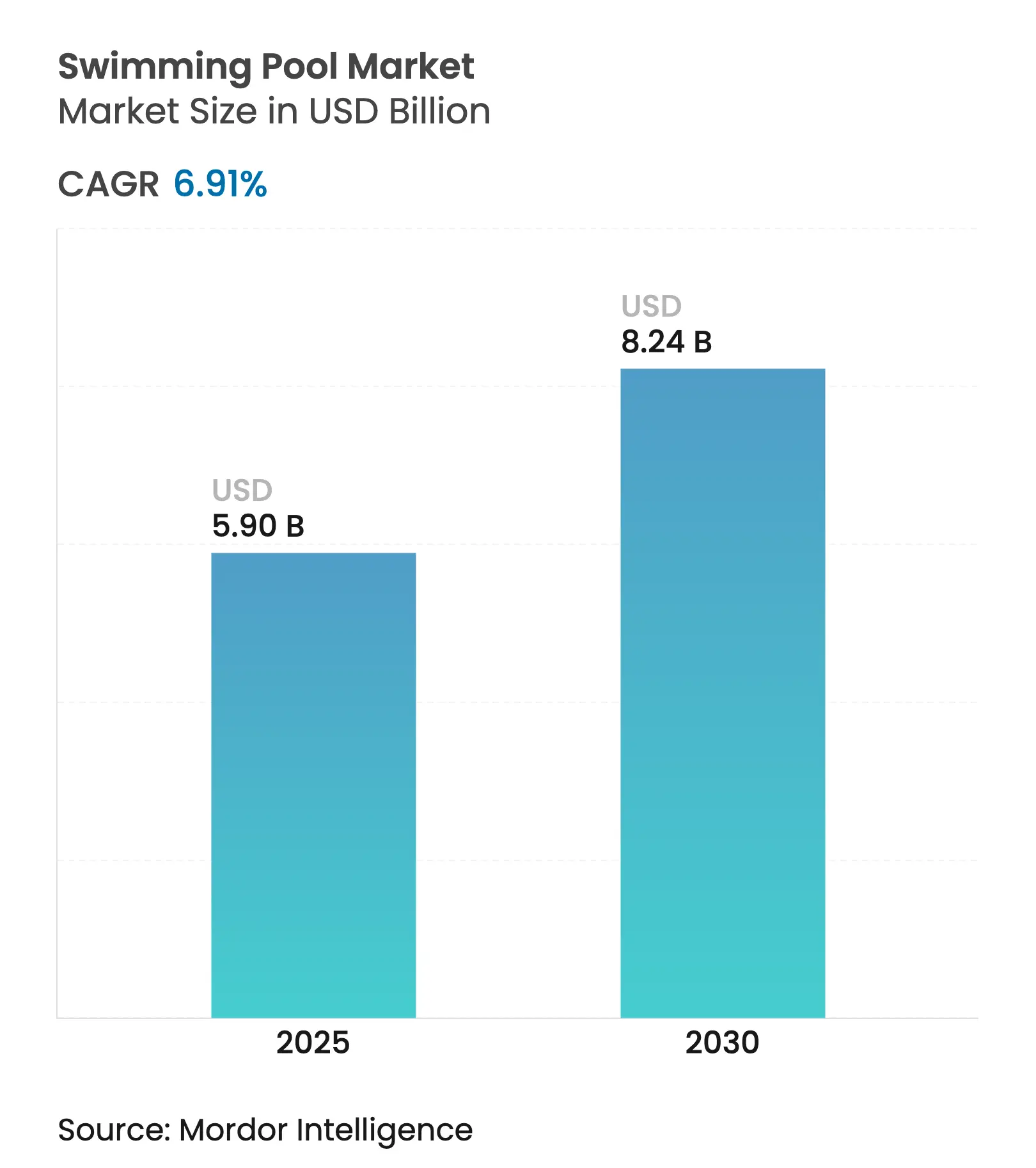

| 市場規模 (2025) | 5.90 十億米ドル |

| 市場規模 (2030) | 8.24 十億米ドル |

| 成長率 (2025 - 2030) | 6.91% CAGR |

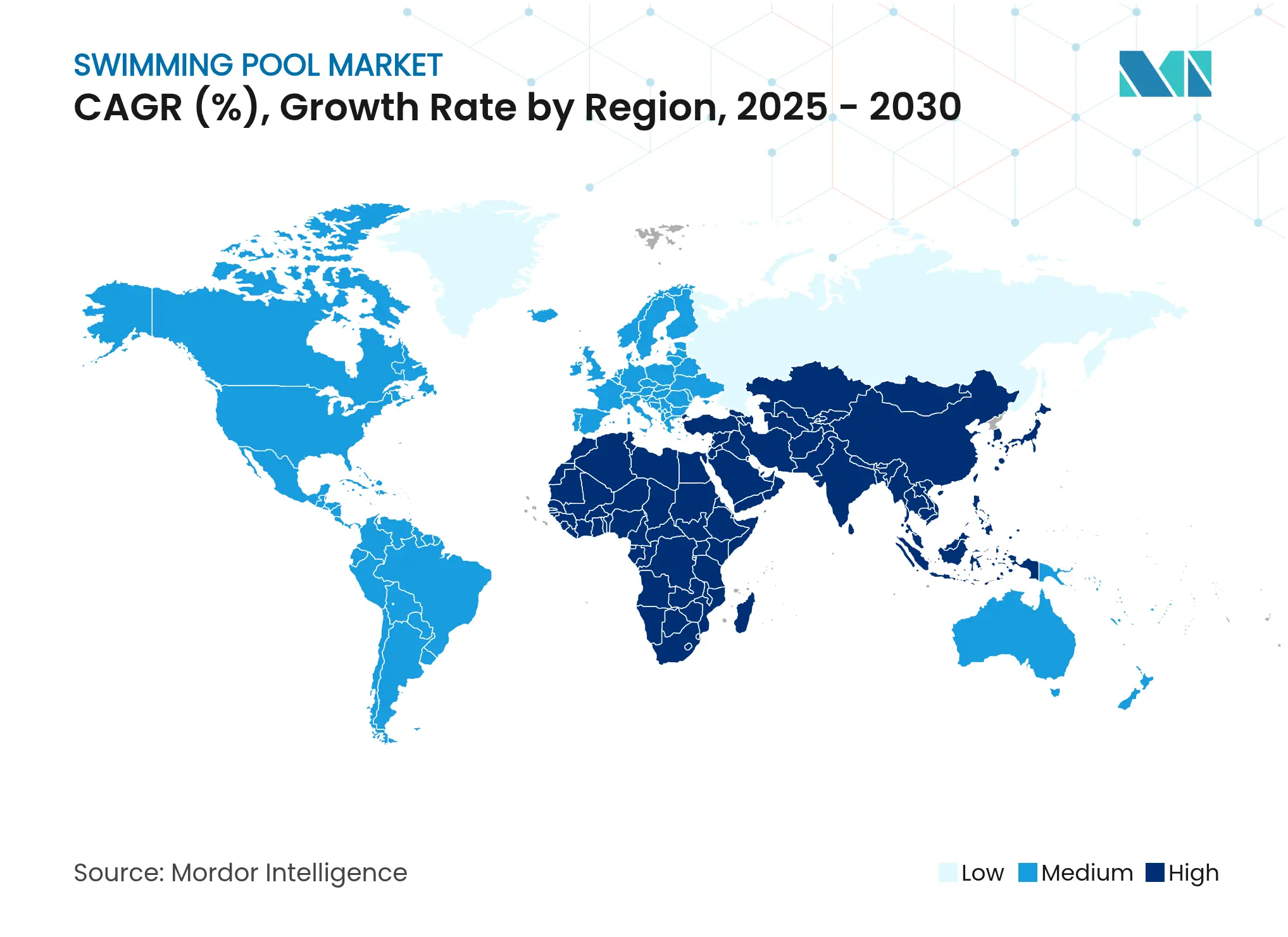

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプール市場分析

プール市場規模は2025年に57億9,000万USDと推定され、予測期間(2025年~2030年)中に6.91%のCAGRで2030年までに82億4,000万USDに達すると予測されています。

ホテルの改装需要の増加、ウェルネス志向の会員制、そしてコネクテッド機器の後付け改修がこの成長を支えており、多様化した収益モデルが施設の季節変動や景気変動の影響を緩和しています。オペレーターはルーフトッププール、スパとの統合、法人向けイベントパッケージを提供内容に組み込むことで、平均日次料金を引き上げ、バケーション旅行者を超えた幅広い需要を開拓しています。省エネルギー型ヒーターや可変速ポンプは、地域の持続可能性推進策の支援を受けることが多く、温帯気候のプール予算の半分近くを占める可能性があるエネルギーコストを削減します。中東およびアフリカの新興市場は、観光メガプロジェクトが物件ごとに複数の水上アメニティを仕様として定め、公共計画者がレクリエーションインフラを優先課題とするため、突出した成長に貢献しています。

主要レポートの要点

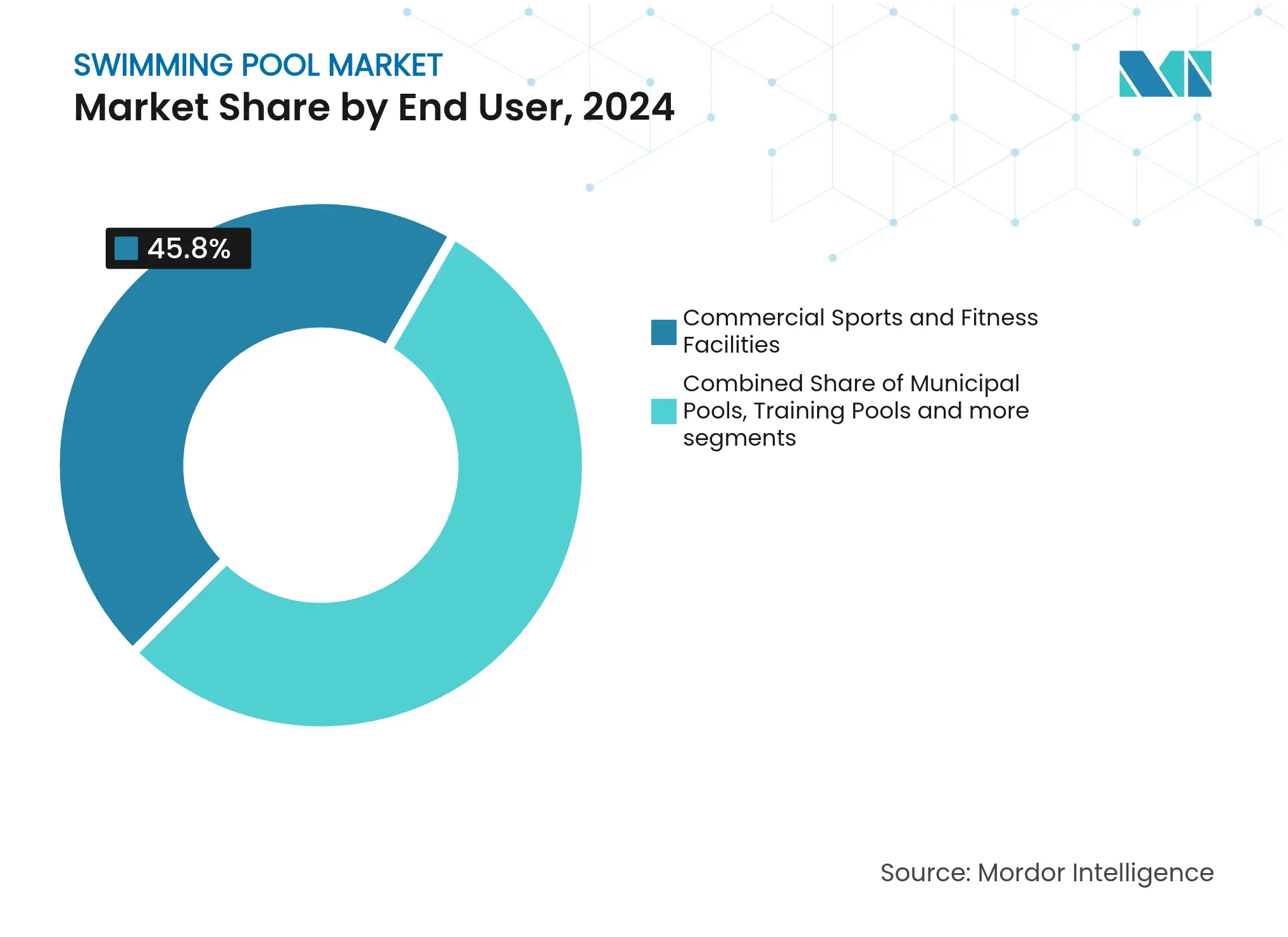

- エンドユーザー別では、商業スポーツ・フィットネス施設が2024年のプール市場シェアの45.81%を占め、2030年まで6.50%のCAGRで拡大すると予測されています。

- 収益源別では、会員・サブスクリプションが2024年のプール市場規模の53.3%を占め、イベント・競技大会レンタルは2030年に向けて6.91%のCAGRで成長する見込みです。

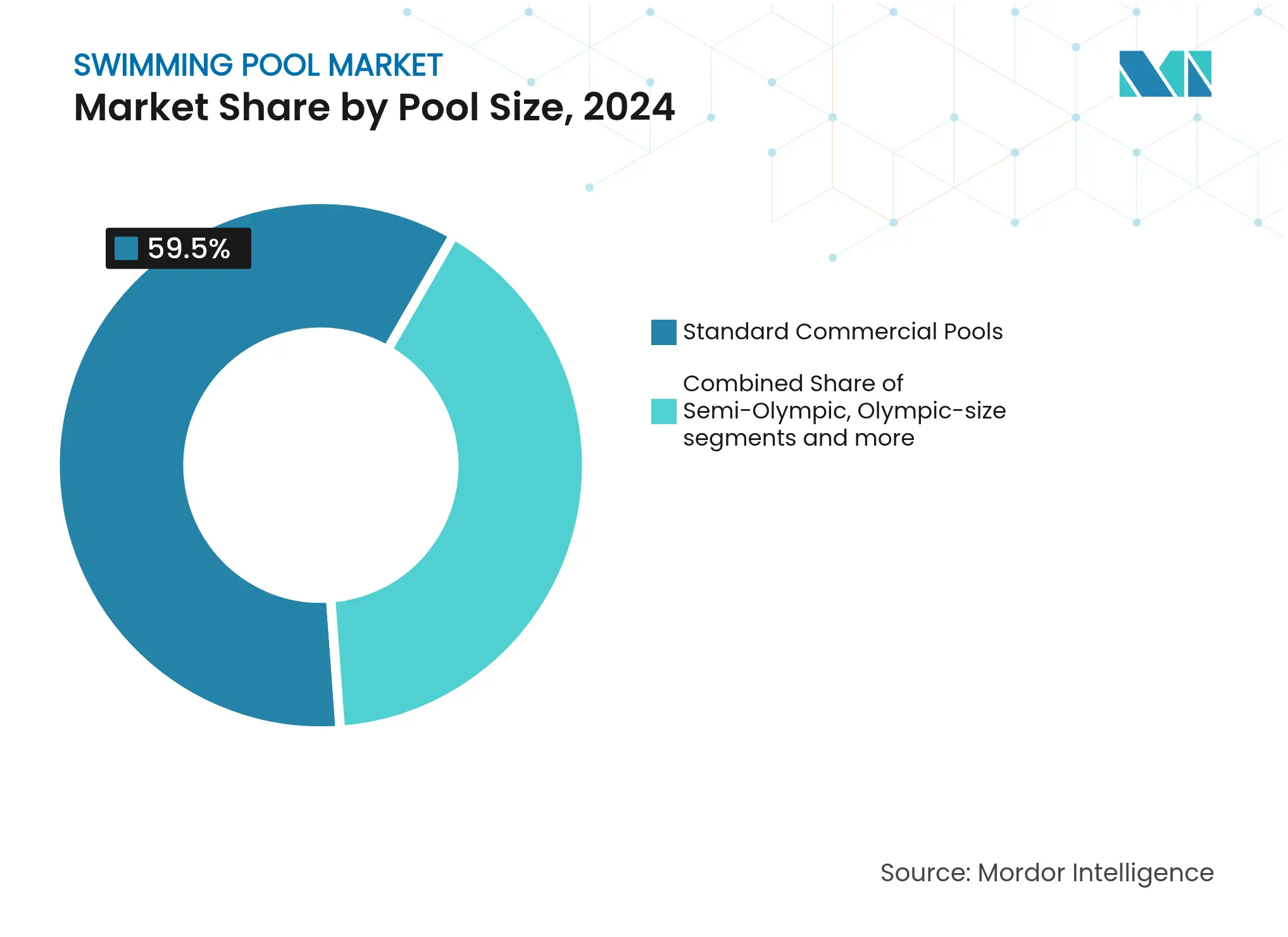

- プールサイズ別では、標準商業用設計が2024年のプール市場規模の59.5%を占め、スペシャルティおよびテーマ型プールは2030年まで5.91%のCAGRで成長すると予測されています。

- 地域別では、北米が2024年のプール市場シェアの33.6%を占めましたが、中東・アフリカ地域が7.12%のCAGRで最も急速な拡大を示すと予想されています。

グローバルプール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ホスピタリティ産業の拡大による商業収益の増加 | +1.2% | アジア太平洋および中東・アフリカに重点を置くグローバル展開 | 中期(2~4年) |

| 都市部ホテルによるルーフトッププールの追加 | +0.8% | 北米、欧州、アジア太平洋の都市中心部 | 短期(2年以内) |

| ウェルネスクラブによる水上プログラム会員の拡大 | +1.0% | グローバル、特に北米および欧州が最も強い | 長期(4年以上) |

| フランチャイズ水泳スクールの国際展開の拡大 | +0.7% | 北米を起点にアジア太平洋および欧州へ拡大 | 中期(2~4年) |

| 法人イベントによるプールサイドベニューへの需要 | +0.4% | 主に北米および欧州 | 短期(2年以内) |

| 省エネルギー型スマートプールシステムの普及拡大 | +0.6% | グローバル、北米および欧州が牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ホスピタリティ産業の拡大による商業収益の増加

ホテル開発業者はプールをコスト固定項目ではなく収益センターとして捉えるようになっており、マルチプールレイアウト、スプラッシュゾーン、カバナビレッジを統合することで、デイパスやプレミアム客室パッケージを通じた宿泊客の追加消費を生み出しています。サウジアラビアで建設中の物件はルーフトップ全体を水上アメニティに充てており、ビジョン2030プロジェクト全体におけるプールの仕様採用率の高さを反映しています。高級ブランドはコールドプランジステーションとハイドロセラピージェットを組み合わせたウェルネステーマ型スイムサーキットを導入し、レジャーシーズンが低調な時期にもホテルがスパ付き宿泊バンドルを販売できるようにしています。さらに、フランチャイズオペレーターは、プールがリゾートアンシラリー全体の少なくとも4分の1に貢献する場合、フランチャイジーが4年以内に投資を回収できると報告しています。不動産鑑定士によって裏付けられた客室単価(RevPAR)の上昇実績は、貸し手が有利な条件で水上中心型リノベーションへの融資を行う意欲をさらに高めています。

都市部ホテルによるルーフトッププールの追加

高密度な都市部物件はルーフトップを活用して視覚的な差別化を図り、しばしば高層プールを持たない同等ホテルより25~40%高い平均日次料金を実現するとともに、プライベートイベント予約やプレミアムカバナレンタルを通じて通年の収益機会を提供しています。このトレンドは高級セグメントにとどまらず、地上レベルのスペースが非常に高価な高密度都市市場において、ミッドスケールブランドも競争上の差別化要因としてルーフトッププールを採用しています。設置コストは不動産評価額の向上や、従来閑散期であった時期の稼働率改善によって相殺されています。

ウェルネスクラブによる水上プログラム会員の拡大

ジムやヘルスクラブは、理学療法、マインドフルネス、有酸素トレーニングを融合した総合的なウェルネスプログラムの中核としてプールを位置づけています。パンデミック後の保護者の不安がスイミングレッスンへの需要急増を引き起こし、オペレーターは2020年以前の定員上限の115~120%に達するケースが常態化しています[1]Leisure DB、「英国スイミング産業レポート2023年版」、leisuredb.com。高齢者層はアクアエアロビクスやハイドロセラピーを好み、標準ジムクラスより35%高いセッション料金を支払っています。法人ウェルネス契約は水上アクセスを条件とするケースが増えており、企業はヘルスケアコスト抑制戦略の一環として会員費を負担するようになっています。クラブは可動式床面や抵抗波マシンを後付け導入し、床面積を増やさずに多様なクラスタイプに対応しています。プールとグループエクササイズへのアクセスを統合したサブスクリプションバンドルは、ジムのみのプランより解約率が20%低いことが示されています。最後に、デジタルウェアラブルが周回数と心拍数データをクラブアプリに統合し、会員エンゲージメントを高め、オペレーターに顧客維持分析を提供しています。

フランチャイズ水泳スクールの国際展開の拡大

フランチャイズ水泳スクールは標準化されたカリキュラムと実証済みのユニットエコノミクスを活用して複数拠点投資家を惹きつけ、1拠点あたり15万~30万USDを投資させています。Aqua-Totsなどのブランドは14カ国で年間500万件以上のレッスンを実施し、集中型マーケティングエンジンを活用することで独立系スクールに比べて顧客獲得コストを半減させています[2]Aqua Magazine、America's Swimming Pool Companyが6つの新拠点を開設

、aquamagazine.com。レッスン収益に連動するロイヤルティストリームは、プライベートエクイティのハードルレートを満たす予測可能なキャッシュフローを提供し、インド、メキシコ、中東でのさらなるエリア開発契約を後押ししています。カリキュラムの一貫性は有利な保険料率での承認を確保し、地域採用フレームワークは労働変動リスクを最小化しています。フランチャイジーは薬品や機材の共同購買から恩恵を受けています。さらに、公立学校や保育施設との地域パートナーシップが安定した入会パイプラインを生み出し、学校カレンダーを通じた稼働率を安定させています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い運営コストによるマージンの圧迫 | -1.1% | 欧州および北米で最も顕著なグローバル問題 | 短期(2年以内) |

| 水不足規制による事業の制限 | -0.8% | 地中海沿岸欧州、米国西部、オーストラリア | 中期(2~4年) |

| 賠償責任保険料の継続的な上昇 | -0.6% | 主に北米および欧州 | 短期(2年以内) |

| 寒冷地帯における季節的利用制限 | -0.7% | 北部欧州、米国北部、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い運営コストによるマージンの圧迫

燃料価格の急騰により、標準的な25メートル英国プールの年間暖房費は2022年以降、10万ポンド(125,651USD)から25万ポンド(314,128USD)へと増加し、総運営費の65%に相当しています。資格を有するライフガードの時給がポンド15(18.84USD)からポンド25(31.41USD)に急騰したことによる人手不足が追い打ちをかけ、給与コストが二桁台の上昇となっています。小規模な公共施設は、低所得者層のアクセシビリティを犠牲にしながらも、マージンを維持するために営業時間を短縮し、ピーク需要時のレッスンに集中しています。一部の地方自治体は、集中調達と技術アップグレードを活用して採算性を回復する民間委託事業者に運営を移管しています。2020年以前のリノベーションローンに紐づく債務返済負担は年々重くなっており、担保権実行リスクが増大しています。全体として、運営費の高騰はフリーキャッシュフローを侵食し、改修サイクルを遅延させ、限られた資本バッファーしか持たない新規参入者の意欲を削いでいます。

水不足規制による事業の制限

持続的な干ばつにより規制当局は厳格な水使用量上限を課しており、2024年の水不足緊急事態においてはアンダルシア地方でプールへの補水を一時禁止する措置が取られました[3]Swimming Pool News、ロンザによるArchブランドの買収完了

、swimmingpoolnews.co.uk。ラスベガスでは新設住宅プールに対して600平方フィートの面積制限が設けられており、カリフォルニア州の水効率的景観造成モデル条例では建設許可取得に閉ループ式ろ過が義務付けられています。コンプライアンスには、逆洗排水を大幅に回収できる再生型メディアフィルターとオンサイト再利用タンクへの投資が必要です。ホテルは海水淡水化や雑排水再利用を統合することでコストを相殺し、観光収入を守る免除措置を規制当局から取得しています。資金調達が限られる小規模オペレーターは拡張計画を先送りし、乾燥地域における市場成長を鈍化させています。膜ろ過およびUV-オゾン殺菌のサプライヤーは規制圧力の恩恵を受けますが、長期化する渇水宣言により全体的なプロジェクトパイプラインは依然として脆弱な状況にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:フィットネス施設が市場をリード

商業スポーツ・フィットネス施設は2024年に45.81%の市場シェアを占めると同時に、2030年まで6.50%のCAGRという最も高い成長率を達成しており、規模と勢いの両面でセクターの二重支配を示しています。この前例のない組み合わせは、従来のフィットネスセンターをプールが治療的・トレーニング的・社交的機能を果たす総合ヘルスデスティネーションへと変革するウェルネスエコノミーの転換を反映しています。フィットネスオペレーターは、会員定着効果、法人ウェルネス契約、従来の競泳より高い1セッションあたり収益を生み出すプレミアムプログラムを活用しており、水中療法や高齢者フィットネスクラスは高齢化人口においてプレミアム価格を実現しています。

競技・高性能トレーニング用プールは、施設仕様がプレミアム価格を要求し、スポーツツーリズムのトレンドとエリートアスリートのトレーニング需要から恩恵を受ける専門市場を形成しており、高度なろ過システムや競技標準の寸法を正当化しています。公共・自治体プールは継続的な予算制約と老朽化したインフラ課題に直面しており、ハイブリッド収益モデルを通じて公共アクセスを維持しながら資本投資と運営ノウハウを提供する民間オペレーターとのパートナーシップが推進されています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

収益源別:会員の安定性とイベントプレミアムの両立

会員・サブスクリプション料金は2024年のプール市場規模の53.3%をもたらし、民間・公共オペレーターの双方に予測可能なキャッシュフローを提供しています。年間家族パッケージ、複数クラブパス、オフピーク割引が収入を多様化し、月次の変動を平準化しています。オペレーターは自動更新と出席追跡を可能にするモバイルアプリを導入し、手動プロセスと比較して会員定着率を10ポイント向上させています。データ分析がクラス日程のスケジューリングとユーザーあたり平均収益を高めるアップセルの促進に役立っています。イベント・競技大会レンタルは6.91%のCAGRで他を上回り、プールの美的・機能的柔軟性を活用しています。法人主催者はライティング、音響、ブランデッドバックドロップなどのターンキーサービスを重視し、スポーツ大会はレクリエーション水泳者に十分に活用されていない平日の昼間スロットを埋めています。チケット制の都度入場形式はカジュアルユーザーや旅行者に対応していますが、天候変動や景気後退に対して脆弱性があります。コーチング、フードサービス、ウェルネス施術を含む「その他」カテゴリーは、基本会員とスマートにバンドルされた場合に高マージンの追加収益をもたらし、オペレーターがオンサイトカフェや併設の理学療法室を通じて滞在時間を延長することを促進しています。

稼働率センサーに基づくリアルタイムダイナミックプライシングが来訪者をショルダー時間帯に誘導し、施設稼働率を高めながら混雑感を低減しています。統合型決済キオスクが待ち行列を短縮し、ゲスト満足度スコアを向上させながらスタッフを収益創出業務に解放しています。プールオペレーターはまた、水着・用品ブランドと提携してポップアップ販売コーナーを開設し、会員層からの衝動購買を取り込んでいます。改札口付近の広告スクリーンは地域企業に広告スペースを販売し、個別では少額ながらも大規模な来客数を誇る会場全体では積み重なるマイクロ収益ストリームを生み出しています。これらの多層的な収入チャネルを総合すると、セクターが単一チケット依存から多様化した収益化と高い耐久性へとシフトしていることを示しています。

プールサイズ別:標準プールがリード、スペシャルティデザインが差別化

標準商業用プールは2024年のプール市場の59.5%を占め、グループレッスンや競泳スケジューリングに対応したシンプルなメンテナンスと互換性が評価されています。長方形の25メートル構成は規制基準に準拠しており、計画審査や資金承認を簡素化しています。交換サイクルは構造的な再設計ではなく、可変速ポンプやLED照明などの機械的アップグレードに焦点を当てており、ダウンタイムと資本要件を短縮しています。セミオリンピックおよびオリンピック規格プールは、競技コンプライアンスを求めるクラブや大学に対応し、助成金やスポンサーシップを呼び込んでいます。これらのより大型の水槽は柔軟な仕切りを提供し、オペレーターが同時イベントとコミュニティレッスンを開催することを可能にしています。

スペシャルティおよびテーマ型プールは5.91%のCAGRで成長しており、インスタグラム映えする体験やウェルネスへの没入を求める旅行者の需要を反映しています。海の水平線と融合するインフィニティエッジやルーフトップガラスキャンチレバーがアイコニックなビジュアルを生み出し、マーケティングの差別化を推進しています。カリフォルニア州の2025年フレキシブル需要基準はすべてのプールサイズにわたるスマートコントロールの採用を加速させ、オペレーターはろ過、照明、薬品投入を同期させる自動化システムの後付けを求められています。サプライヤーはコントローラーと分析ダッシュボードをバンドルし、小規模施設には初期設備投資を回避するためのサブスクリプションファイナンスを提供しています。プレハブ製ステンレスシェルの業界採用が設置を迅速化し、隣接するホテル事業への影響を低減しながら稼働率トレンドに合わせた段階的拡張を可能にしています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地域分析

北米は2024年のグローバル収益の33.6%を占め、根付いたプール文化、高い一戸建て住宅所有率、充実した流通ネットワークが売上を下支えしています。しかしながら、同地域の成長は新規設置から改修、省エネルギー改装、コネクテッドデバイスのアップグレードへとシフトしています。フロリダ州とアリゾナ州では住宅新築が二桁の伸びを記録しましたが、干ばつの影響を受けるカリフォルニア州では2025年から州全体で義務付けられる可変速ポンプへの強い需要によって許可取得の遅延が相殺されています。Pool CorporationのSalesセンター434拠点は規模の優位性を裏付けていますが、同社の2023年の売上が10.7%減少したことはモーゲージ金利とマクロセンチメントへの感応度を示しています。全体として、プール市場における北米の成長ベクターは、グリーンフィールド建設ではなく交換サイクルによって定義されるでしょう。

アジア太平洋地域は6.15%のCAGRで最も成長が速い地域であり、中間層の拡大、急速な都市化、タイ、ベトナム、インドにおける政府の観光推進策が成長を牽引しています。中国のロボットメーカーAiperが生産拡大に1億3,700万USDを調達したことは、地域のプール所有率上昇に対する投資家の信頼を示しています。オーストラリアは世界で最も高い1人あたりのプール密度を誇るアウトライヤーであり続け、暖房、カバー、ミネラル殺菌システムのアフターマーケット需要を強化しています。新興のASEAN市場では、土地不足とコスト障壁を軽減する地上設置型や繊維強化プラスチック製ソリューションに対して購買意欲の高い消費者が集まっています。その結果、地域生産と柔軟な資金調達を活用するメーカーがプール市場のこのセグメントで不均衡に高いシェアを獲得しています。

欧州は成熟した普及率と持続可能性に関する規制面でのリーダーシップを兼ね備えています。EUの建物エネルギー性能指令は加盟国に効率基準の強化を義務付け、改修やヒートポンプ導入に向けて公的資金を誘導しています。穏やかな夏の気候の中でFluidraが堅調な利益率の拡大を示したことは、ポートフォリオの多様化と効率化プログラムが気候変動の影響を緩和することを示しています。地中海沿岸のリゾートは屋外ラグーンのアップグレードを続け、北欧では室内ハイドロセラピー施設へのウェルネス予算の配分が進んでいます。水道料金の上昇に伴い、北部の公共事業者はカバー設置への補助金を提供するようになり、投資回収期間を加速させながらプール市場におけるスマートデバイスの採用を促進しています。

競合状況

プール市場は機器メーカーと数千の地域サービス会社のバランスの上に成り立っており、統合が加速することで緩和された中程度の断片化が見られます。FluidraやPentairのような大手機器サプライヤーはグローバルポンプ、フィルター、ヒーター売上のほぼ半分を支配しており、広範な流通ネットワークとセンサー搭載デバイスに焦点を当てたR&Dパイプラインから恩恵を受けています。中堅メーカーは波動発生装置、可動床、オゾン-UV殺菌など特化した用途で差別化を図り、ニッチなシェアを獲得しながら大手競合からライセンスを取得するケースも多くあります。テクノロジー企業は物件管理システムとシームレスに統合するIoTコントローラーを提供することでこの分野に参入し、競争の軸をハードウェアマージンから継続的ソフトウェアサブスクリプションへと転換しています。

サービスおよびメンテナンスは地域性の強いセグメントであり、大手企業がロールアップ戦略を実行しています。Pool TroopersやSPS PoolCareのような企業は中小事業者を買収し、集中型CRMのもとでマーケティング、調達、スケジューリングを統一することで技術者稼働率を65%から80%へと向上させています。フランチャイズプラットフォームはブランド資産とトレーニング基準を提供し、個人事業者が従来は大手既存企業のみに限られていた商業契約を獲得できるようにしています。プライベートエクイティ投資家は、予測可能なルート収入、低い設備投資集中度、薬品配送・軽修繕・機器アップグレードへのクロスセル可能性に惹かれてこれらのロールアップに資金を投入しています。参入障壁は中程度ですが、薬品取り扱いに関する規制コンプライアンスや保険要件が、地域をまたいで安全プロトコルを標準化できるオペレーターを有利な立場に置いています。

イノベーションの強度が競争的階層を形成しています。WikiPatentsが追跡した特許出願によると、Pentairはソーラーハーベスティング、越冬自動化、セキュアなクラウド接続を対象としており、アフターマーケット部品需要を囲い込む統合エコシステムへの転換を強調しています。サプライヤーは機器に資金調達とパフォーマンス保証をバンドルし、クライアントの設備投資制約を緩和しながら複数年のメンテナンス契約を確保しています。新興市場では、グローバルメーカーと地域設置業者のパートナーシップがスキルギャップを橋渡しし、政府主導のホテルパイプラインがデザイン・建設・運営の一括ソリューションを提供できるターンキープロバイダーに機会をもたらしています。全体として、ハードウェア、ソフトウェア、サービスを連携させて施設所有者に測定可能なコスト削減と規制コンプライアンスを提供できる企業に競争優位が傾いています。

プール産業リーダー

YMCA(米国・全国連盟)

Life Time Group Holdings, Inc.

Better / GLL (Greenwich Leisure Ltd.)

David Lloyd Leisure

Equinox Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:NCCはスウェーデン・カールスコーガにSEK 4億4,000万(4,100万USD)のターンキー型スイムセンターの建設を受注しました。同施設は10,000m²の規模で、25メートル競技用プール、可動床付き多機能プール、飛び込みプール、および統合型サステナビリティプログラムを備え、2028年第1四半期に完成予定です。

- 2025年3月:アデレード・アクアティックセンターの建設が進み、1億3,500万USDの投資により22,000m³以上の土砂を掘削し、新施設に700本以上の杭を打設しました。100%再生可能エネルギーで稼働し、2025年から2026年の夏季に開業予定です。

- 2024年6月:Pool Corporationがスイムライン・ディストリビューターズの事業資産を取得し、アトランタ都市圏および北部ジョージア州市場におけるPOOLCORPのプレゼンスを拡大するとともに、請負業者および小売顧客向けの製品ラインとマーケティングプログラムを拡充しました。

- 2024年4月:America's Swimming Pool Companyが2024年第1四半期に6つの新フランチャイズ拠点を開設しました。ミネソタ州初出店を含む複数の南東部地域での開発契約を締結し、繊維強化プラスチックプールとの独占パートナーシップを有するコンストラクション部門を立ち上げました。

グローバルプール市場レポートの調査範囲

グローバルプール市場の完全な背景分析が報告書に記載されており、国民勘定、経済動向、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、および市場概観の評価が含まれています。

| ホスピタリティ・レクリエーション用プール |

| 商業スポーツ・フィットネス施設 |

| 公共・自治体プール |

| 競技・高性能トレーニング用プール |

| 会員・サブスクリプション収益 |

| チケット・都度入場収益 |

| イベント・競技大会・レンタル収益 |

| その他(コーチング・スイムトレーニングプログラム収益、飲食(F&B)、水上ウェルネス・療法収益) |

| 標準商業用プール |

| セミオリンピックプール |

| オリンピック規格プール |

| スペシャルティ・テーマ型プール(インフィニティ、ウェーブ、スパ統合型) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| エンドユーザー別 | ホスピタリティ・レクリエーション用プール | |

| 商業スポーツ・フィットネス施設 | ||

| 公共・自治体プール | ||

| 競技・高性能トレーニング用プール | ||

| 収益源別 | 会員・サブスクリプション収益 | |

| チケット・都度入場収益 | ||

| イベント・競技大会・レンタル収益 | ||

| その他(コーチング・スイムトレーニングプログラム収益、飲食(F&B)、水上ウェルネス・療法収益) | ||

| プールサイズ別 | 標準商業用プール | |

| セミオリンピックプール | ||

| オリンピック規格プール | ||

| スペシャルティ・テーマ型プール(インフィニティ、ウェーブ、スパ統合型) | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバルプール市場の現在の規模はどのくらいですか?

プール市場規模は2025年に57億9,000万USDです。

2030年までにセクターはどのくらいの速さで成長しますか?

収益は6.91%のCAGRで拡大し、82億4,000万USDに達すると予測されています。

現在最も高い収益をもたらしているセグメントはどれですか?

商業スポーツ・フィットネス施設プールがグローバル収益の45.81%に貢献しています。

最も成長が速い地域はどこですか?

中東・アフリカ地域が2030年に向けて7.12%のCAGRで上昇すると予測されています。

プール事業において主流の収益モデルはどれですか?

会員・サブスクリプション料金が総収益の53.34%を占め、安定したキャッシュフローを提供しています。

オペレーターはエネルギーコストの上昇にどのように対応していますか?

運営予算の65%を占める可能性があるエネルギーコストを削減するために、可変速ポンプ、インバーターヒートポンプ、AIドリブンコントローラーを導入しています。

最終更新日: