米国スマートシャワー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

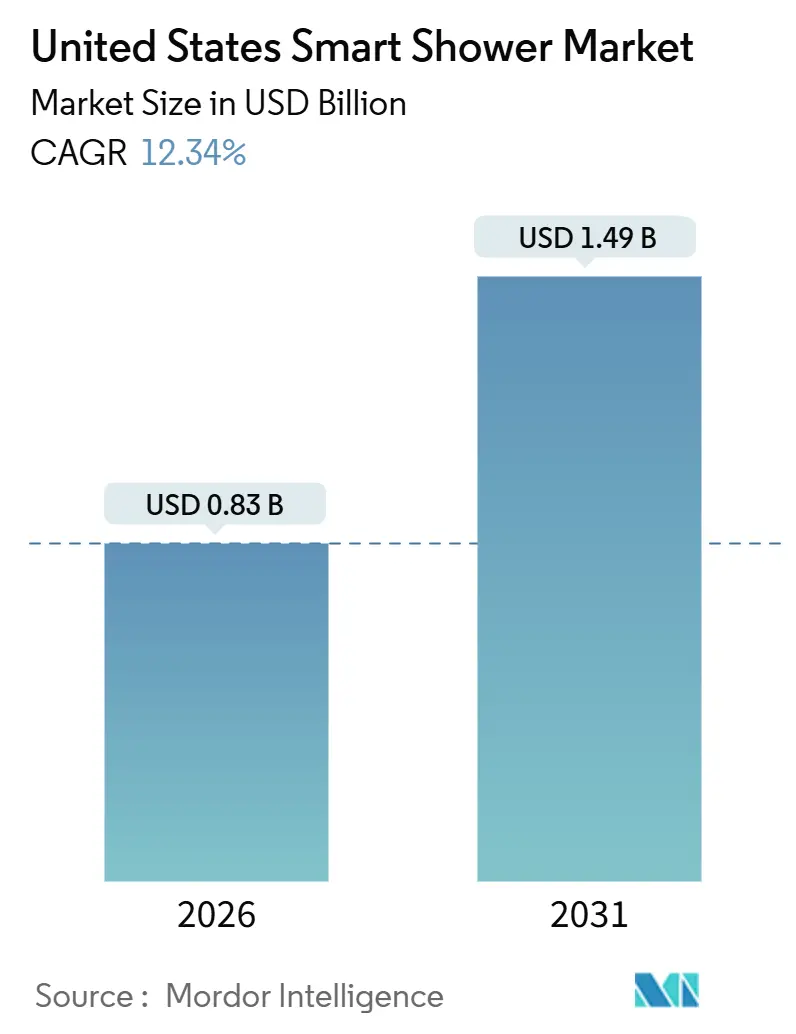

| 市場規模 (2026) | 0.83 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 12.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スマートシャワー市場分析

米国スマートシャワー市場規模は2026年にUSD 8億3,000万に達しており、2031年までにUSD 14億9,000万に達すると予測され、12.34%のCAGRを反映しています。米国スマートシャワー市場は、バスルームをウェルネス重視の空間として位置づける消費者の優先事項の変化によって成長が促進されています。住宅オーナーはますます、音声コントロール、リアルタイム水管理、照明・オーディオ・スチームなどのマルチセンサリー機能を統合したパーソナライズされた体験を求めており、Kohler の Anthem+ のようなプレミアムシステムがハイエンドリモデルのベンチマークを設定しています。住宅全体の漏水監視および自動シャットオフ機能がリスク軽減と損害請求の抑制に寄与することで保険主導の取り組みが普及を後押しし、住宅オーナーと保険会社の双方がコネクテッドソリューションの採用を促進しています。Amazon Alexa、Google Home、Apple HomeKit などのプラットフォーム間の断片化がユーザビリティ上の課題を生じさせているものの、ベンダーはコントロールインターフェースを統合することで設定を簡素化し、日常的な利便性を高めています。さらに、西部諸州における節水インセンティブや、RainStick の循環式リサイクルシャワーのように最大80%の節水を実現するイノベーションが、特に改修工事が多い住宅市場において強力な政策的・技術的追い風を生み出しています。

主要レポートのポイント

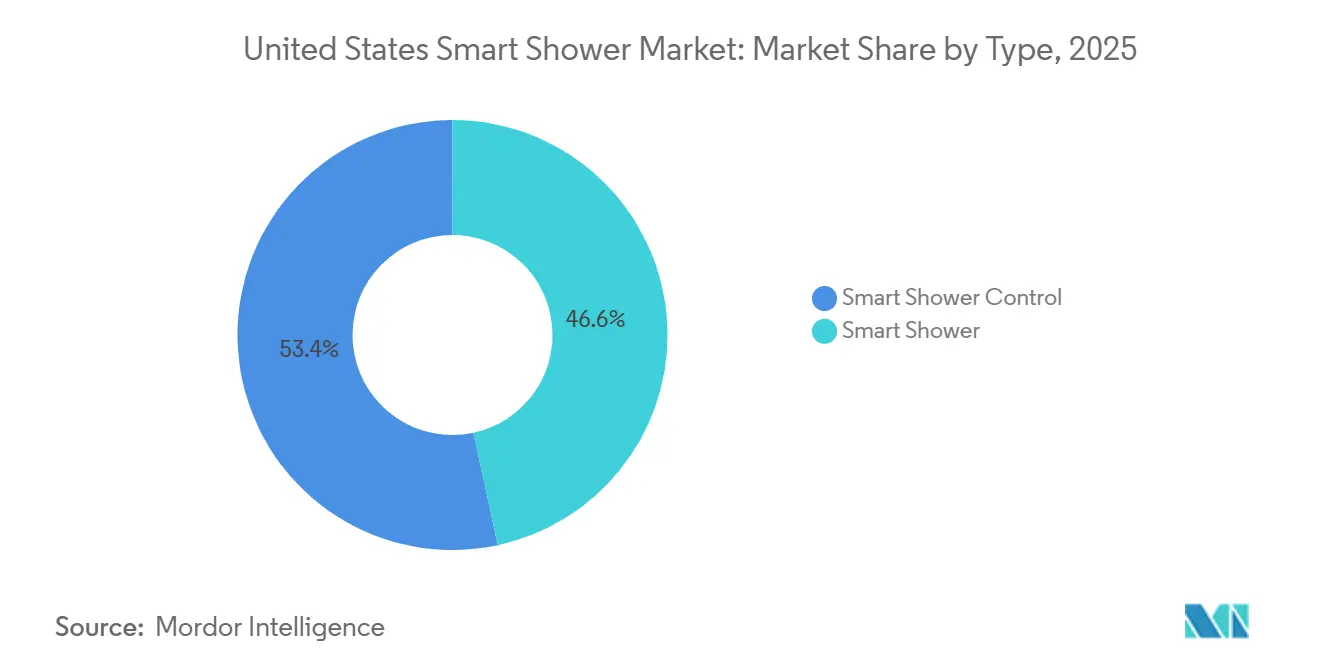

- タイプ別では、スマートシャワーコントロールユニットが2025年の米国スマートシャワー市場シェアの53.37%をリードし、スマートシャワーシステムは2031年までに17.49%のCAGRで拡大すると予測されています。

- エンドユーザー別では、住宅が2025年の米国スマートシャワー市場シェアの61.73%を占め、スパ・ウェルネスセンターは2031年までに18.83%のCAGRを記録すると予測されています。

- 流通チャネル別では、マルチブランドストアが2025年の米国スマートシャワー市場シェアの67.35%を獲得し、エクスクルーシブストアは2031年までに19.76%のCAGRを達成すると見込まれています。

- 地域別では、米国南部が2025年の米国スマートシャワー市場シェアの31.39%を占め、米国西部は2031年までに12.39%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の米国スマートシャワー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRに対する概算影響率(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートホームオートメーションの採用拡大 | +3.1% | 西海岸の大都市圏とテクノロジー中心の郊外で早期に普及し、全国展開 | 中期(2〜4年) |

| 節水規制およびインセンティブの強化 | +2.8% | カリフォルニア州・アリゾナ州・ネバダ州が先導し、コロラド州とテキサス州へ拡大 | 長期(4年以上) |

| プレミアム住宅リノベーションの成長 | +2.4% | 米国南部および沿岸部のセカンドホーム市場 | 短期(2年以内) |

| IoTおよび音声コントロール統合の進歩 | +2.2% | 音声アシスタント普及率の高い都市部 | 中期(2〜4年) |

| 改修工事に適したスマートシャワーソリューションの拡充 | +1.9% | 全国、特に郊外および築年数の古い住宅 | 中期(2〜4年) |

| ウェルネスおよびパーソナライズされた住宅体験に対する消費者意識の高まり | +1.7% | 都市部および富裕層の多い郊外地域 | 短期〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

スマートホームオートメーションの採用拡大

コネクテッドデバイスは住宅空間へのさらなる浸透を続けており、バスルームのアップグレードも、消費者がリビングルームやキッチンにすでに期待している利便性・快適性・監視機能を反映し始めています。2025年、米国世帯の63%が少なくとも一台のスマートホームデバイスを所有しており、7,200万台のスマートスピーカーが使用されており、コネクテッドテクノロジーと音声アシスタントの高い普及率を示しています。スマートインタラクションは広く普及しており、ユーザーの68%が音声でコマンドを開始し、スマートホームオーナーの84%がモバイルアプリを使用してデバイスを操作しています。これらの普及トレンドは、米国の住宅においてオートメーションが主流になりつつあることを示しており、スマートシャワーなどの統合ソリューションの基盤を提供しています。[1]出典:SQ Magazine、「スマートホーム統計2025」、sqmagazine.co.uk。 米国スマートシャワー市場は、世帯がデジタルシャワー・漏水監視・集中アプリコントロールを統合したスマートバスルームスイートを採用することで恩恵を受けます。可視化およびリモート管理ツールは、購入者が大規模な改修を決定する前に機能を理解し、設置を計画し、オプションを比較できるようにすることで、米国スマートシャワー市場における購入のハードルを下げます。商業用トイレは、活動状況と補充レベルを監視する施設グレードのIoTを通じてこの行動変化を強化し、衛生環境におけるセンサーとデータの利用を標準化します。水・エネルギープログラムが対象製品で検証済みの省エネ機能を認定するにつれ、リベートの受給資格がスマート機能と米国スマートシャワー市場における測定可能な節約を結びつける政策的橋渡しとなります。

節水規制およびインセンティブの強化

節水規制とインセンティブプログラムは、米国スマートシャワー市場の主要なドライバーです。米国環境保護庁(EPA)のWaterSenseプログラムが定めるベンチマークを含む連邦基準は、メーカーが効率的な製品を設計する指針となり、消費者が節水機能を比較するのに役立ちます。WaterSenseは2,200以上の公益事業者・メーカー・建設業者・小売業者と提携し、スマートシャワーヘッドや監視システムを含む高効率設備の普及を推進しています。発足以来、WaterSenseラベル製品は8兆7,000億ガロンの水を節約し、2023年だけで1兆2,000億ガロンを節約するとともに、水・エネルギー節約の合計でおよそUSD 2,070億をもたらしました。このプログラムは現在45,000以上の製品モデルを認証しており、住宅オーナーにアップグレードの幅広い選択肢を提供しています。[2]出典:米国環境保護庁、「WaterSense Current: 2024年夏号」、epa.gov。州および地方のリベートプログラム、特に西部地域では、初期費用を削減し、スマート節水監視デバイスをより入手しやすくしています。公益事業者は効率的な設備を住民に直接配布またはリベートを提供し、効率改善アップグレードへの世帯投資を促進しています。保険会社もリスクと損失リスクを軽減するスマート監視および自動シャットオフシステムを補助することで普及を促進しています。

プレミアム住宅リノベーションの成長

デジタルシャワー、スチーム、照明、オーディオをバンドルしたハイエンドのバスルームリモデルは、住宅オーナーが快適性とウェルネス重視の空間に予算を再配分するにつれ拡大しています。米国の住宅オーナーは2025年初頭に住宅リノベーションに5,130億USD超を費やし、前年の約5,000億USDから増加しており、住宅改修店の小売売上高は4〜5%上昇し、経済的不確実性にもかかわらずアップグレードへの安定した投資を示しています。[3]出典:Finance & Commerce、「2025年の住宅リノベーション支出の増加」、finance‑commerce.com。南部における人口移動と世帯形成が安定した需要を支え、大規模な既存住宅ベースが米国スマートシャワー市場において改修プロジェクトを販売台数と周辺アクセサリー売上の中心に据え続けています。プレミアムティア内では、マルチセンサリーシステムが水供給を超えて気分・回復・リラクゼーションの機能へと体験を拡大することで高価格帯を支え、スパ的な期待に応えています。老朽化したバスルームの膨大な既存設備ベースが引き続き機会を定義し、設備が交換時期を迎えるにつれてコネクテッドコントロール・漏水監視・アプリベースのスケジュール管理が自然なライフサイクルアップグレードとして位置づけられています。カリフォルニア州のTitle 24、CALGreen、および関連する効率基準も、WaterSense準拠と建物レベルの節水責任を標準化することで仕様に影響を与えています。

IoTおよび音声コントロール統合の進歩

主要な音声アシスタントとのネイティブ接続は、温度プリセット・開始・停止コマンド・パーソナライズされたプロファイルを単一の音声指示に集約することで、日常的な使用を簡素化します。世帯の70%超が音声アシスタントデバイスを所有しており、ユーザーの65%が音声コントロールによりスマートホームの操作が簡単になると感じており、これらのスマートシャワー機能はますます魅力的になっています。改善が進んでいるものの、消費者はシャワー・蛇口・その他のスマートホームカテゴリにまたがってブランドを混在させる際の互換性に疑問を抱いており、米国スマートシャワー市場における統合アプリとドキュメント整備されたインテグレーションへの需要を持続させています。消費者の55%が相互運用性を優先しており、新規IoTデバイスの75%がオープンプロトコルをサポートし、スマートホームシステム全体でシームレスな統合を可能にしています。[4]出典:MoldStud、「2025年スマートホームにおけるIoT統合の包括的概観」、moldstud.com。将来の互換性を計画し、共通プラットフォームをサポートするメーカーは、マルチデバイスバスルームの再設定の手間を軽減し、ホームオートメーション全体を管理するインストーラーネットワークへの訴求力を高めることができます。ベンチャー支援のイノベーターは、クラウドネイティブアーキテクチャと水循環設計を活用して改修の混乱を最小化し、節水の価値提案を強化しています。

制約要因の影響分析*

| 制約要因 | CAGRに対する概算影響率(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製品・設置の高い初期費用 | -2.1% | 全国規模で、低所得の中西部および農村市場でより顕著 | 中期(2〜4年) |

| データプライバシーおよびサイバーセキュリティに関する懸念 | -1.3% | プライバシー意識の高い都市部のテクノロジーハブ | 長期(4年以上) |

| スマートホームエコシステムの断片化と相互運用性の問題 | -1.5% | 全国規模、特にマルチベンダー世帯 | 中期(2〜4年) |

| スマートシャワーの利点に関する消費者の認識不足 | -0.9% | 新興市場および郊外地域 | 短期〜中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

製品・設置の高い初期費用

製品および設置の高い初期費用は、米国スマートシャワー市場における主要な制約要因であり続けています。フル機能のデジタルシャワーシステムは、デジタルバルブ・マルチアウトレットコントロール・スチーム・照明・オーディオの同期を含む場合に特に、従来の設備と比較して大幅な価格プレミアムを伴うことが多いです。回収期間は水道料金と地域のインセンティブプログラムによって異なるため、WaterSense対応コンポーネントへのリベートがある高料金市場では節約効果がより顕著です。特に旧式住宅において電気配線・Wi-Fi環境の強化・地域の配管規制への対応が必要な場合、設置費用が高くなることがあります。保険プログラムとバリューチェーンパートナーは、デバイス補助・保険料割引・漏水監視や自動シャットオフ確認に紐づいたプロモーションオファーを通じてこれらのコストを削減する支援を行っています。

データプライバシーおよびサイバーセキュリティに関する懸念

バスルームを中心とするIoTは、使用状況の分析により在室パターン・好みの温度・時間帯ごとのルーティンが明らかになるため、高まったプライバシーへの配慮を引き起こします。継続的な水流・圧力監視は漏水検知と損失防止に真の利益をもたらしますが、購入者が事前に解決を求めるデータ保存・共有・アクセスコントロールに関する疑問も生じさせます。保険会社のパートナーシップは一部のデータ共有を保険料引き下げと損害請求件数削減への道として位置づけていますが、多くの世帯は依然として非必須の分析に対する明確なガイドラインとオプトアウトの選択肢を求めています。学術的評価は一貫して、コネクテッドホームテクノロジーの採用障壁としてプライバシーとセキュリティを上位に位置づけており、これは親密な空間でのコネクテッドデバイスに対する住宅オーナーの慎重な姿勢と一致しています。長期的な解決策は、透明な情報開示・強固なファームウェアサポート・米国スマートシャワー市場において機能性とデータの最小化のバランスを取る実証済みのセキュリティプラクティスに基づいています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コントロールインターフェースから統合システムへの移行

スマートシャワーコントロールユニットは2025年に53.37%のシェアを確保し、既存の設備を維持しながら精密なデジタル温度・流量コントロールを追加する段階的なアップグレードに対する初期の消費者の好みを反映しています。このフォーマットは、まずバルブを交換してシャワーヘッドやボディスプレーの変更を後回しにする改修者に適しており、米国スマートシャワー市場において初期予算を抑えられます。漏水検知・流量監視・自動シャットオフ機能をバンドルした統合スマートシャワーシステムは、保険との整合とリベートが節水の検証と損害防止ができるシステムを評価するにつれ、2031年まで17.49%のCAGRで成長すると予測されています。承認済み漏水監視ソリューションを推進または要求するキャリアプログラムも、損失防止とユーザーの快適性を一つのパッケージで対応する統合設定への行動変容を促しています。デジタルシャワーがニッチから主流に移行するにつれ、コントロールと監視を組み合わせたソリューションは、米国スマートシャワー市場において利便性とリスク軽減の両方を重視する世帯の間でさらに普及し続けるでしょう。

ベンダーがベース仕様を引き上げ、漏水分析とアプリベースのスケジュール管理をほとんどの製品の中核とし、マルチセンサリーアップグレードをプレミアムティアに留めることで、カテゴリーの境界線はぼかされていく予定です。WaterSense対応コンポーネントは公益事業プログラムにとって不可欠であり続け、米国スマートシャワー市場において測定された流量性能と設定点の安定性への注目を強化します。並行して、地域の規制要件・インストーラーのトレーニング・信頼性の高いWi-Fi接続が、大規模での持続的な普及の前提条件になりつつあります。クリーンなオンボーディング・強固な接続性・長期的なファームウェアアップデートをサポートするベンダーは、予測期間中に統合システムがコントロール専用エントリーを置き換えるにつれて優位性を持ちます。この進化は、米国スマートシャワー市場が単一デバイスの改善から安全・節水・日常的なパーソナライゼーションを組み合わせたエコシステムソリューションへと移行するより広範な転換を反映しています。

エンドユーザー別:住宅の優位性が商業部門の急成長を隠す

住宅ユーザーは2025年の需要の61.73%を占め、スマートコントロールと漏水監視を論理的なアップグレードとして好む大規模な既存設備ベースと継続的な交換サイクルに支えられています。在宅勤務の普及、屋内での滞在時間の増加、快適性への期待の高まりが相まって、米国スマートシャワー市場においてバスルームのアップグレードを好まれる投資カテゴリーとして位置づけています。施設グレードのIoT・漏水分析・予知保全機能が商業購入者の信頼を強化し、住宅グレードの信頼性への期待を高めています。世帯がコストと便益を比較検討するにつれ、保険主導の割引と公益事業と連動したリベートの利用可能性が米国スマートシャワー市場の主要地域での価値方程式をさらに改善します。予測期間を通じて、住宅はユニット販売の中心であり続け、コネクテッドプラットフォームがリモデルと交換の購買基準をますます形成していきます。

スパ・ウェルネスセンターは最も成長が速い商業サブセグメントであり、事業者はクロモセラピーとパーソナライゼーションを活用してゲスト体験を差別化し、プレミアム価格を実現しています。ホテルやその他の商業施設も、顧客満足度の向上とメンテナンスの合理化を目的とした広範なトイレ技術アップグレードの中でスマートシャワーの導入を検討しています。コンビニエンスストアや燃料小売業者は、スマートトイレ機能によってブランド認知を高め、再来店を促すことができることを示しており、ホスピタリティとフィットネスへのクロスオーバーの可能性を示しています。施設管理者はライブダッシュボードと補充アラートから恩恵を受け、不要な点検を排除してダウンタイムを削減しており、このオペレーションモデルはコネクテッドシャワーの予知保全に合致しています。これらの商業的な行動は継続的に住宅の期待に影響を与え、米国スマートシャワー市場における新規・改修プロジェクト全体でのオートメーションと検証済み節水の役割を強化しています。

流通チャネル別:エクスクルーシブストアがマルチブランドパラダイムを変革

マルチブランドストアは2025年の収益の67.35%を獲得し、一か所で複数のブランドを比較できる利便性と、在庫商品への製品選択を誘導するコントラクタープログラムの影響力を反映しています。ハンズオン展示とアイル内でのデモンストレーションは、基本的な交換品を求めて来店した顧客がコネクテッドアップグレードキットを持って退店するよう転換させることで、米国スマートシャワー市場における顧客の購買を促進します。並行して、Eコマースと直販ウェブサイトは、店頭またはインストーラー支援による購入前に調査や仮想ガイダンスを可能にすることで実店舗のショールームを補完しています。消費者は機能セットを試してアプリ体験を見ることができる場合に恩恵を受け、不確実性が軽減され、米国スマートシャワー市場におけるアクセサリーのアタッチメント率が向上します。ブランドがマーチャンダイジングとバンドルオファーを洗練させるにつれ、マルチブランド流通は体験型販売へと進化しながら引き続き販売量を支えるでしょう。

エクスクルーシブストアと直販ブランドチャネルは、予測CAGRが19.76%とより速いペースで成長しており、没入型ギャラリーとブランド直営の小売フォーマットが、一般的なショールームでは大規模に再現できない高度な構成を実演しています。これらの場所ではフルマルチセンサリー体験と統合コントロールを紹介し、購入者が米国スマートシャワー市場のプレミアムパッケージの利点を理解するのを支援します。デジタルネイティブのメーカーも直販チャネルを活用して購買サイクルを短縮し、仮想コンサルテーション・試用期間の延長・簡素化された返品を提供して普及を加速させています。WaterSenseの対象資格をアピールする節水プログラムとの小売パートナーシップは、リベートの対象となる適合ソリューションへと購入者を継続的に誘導しています。時間が経つにつれ、マルチブランドショールームがよりリッチなインタラクティブ性を追加し、直販チャネルがサービスネットワークを拡大して設置とサポートを改善するにつれ、境界は引き続きぼかされていくでしょう。

地域分析

米国南部地域は2025年の収益の31.39%を占め、サンベルト市場全体での人口流入・広範な住宅供給パイプライン・安定したリノベーション活動を反映しています。多くの南部大都市圏では、住宅開発と大規模な既存住宅ベースが、米国スマートシャワー市場においてプレミアムリモデルと中価格帯のスマートアップグレードの双方を支えています。保険主導のインセンティブとより整備されたブロードバンドインフラも、より多くの郡や郊外地域でのコネクテッド設備とリアルタイム監視の準備態勢を向上させています。規制要件は管轄区域によって異なり、材料費に追加コンポーネントを加えることがありますが、同時に新築と大規模リモデルの性能要件を標準化します。保険会社と建設業者が漏水防止と検証可能な節水について方向性を一致させるにつれ、普及はリスク軽減とライフサイクルコスト削減から継続的に恩恵を受けるでしょう。

米国西部地域は12.39%のCAGRで成長すると予測され、積極的な節水政策・高所得のテクノロジーハブ・持続可能性主導のリノベーションへの持続的な関心に支えられています。対象世帯は主要な水道機関から適格な流量モニターに対するリベートを受け取ることができ、米国スマートシャワー市場において節水と快適性を同時に検証する統合スマートシャワーシステムの魅力を高めています。都市と公益事業者も屋外節水を促進する補完的なプログラムを推進しており、これが間接的に屋内の節水アップグレードのための世帯予算を解放します。水使用量を最大80%削減できる循環システムの採用は、西部の消費者が初期投資を長期的な回復力と環境効果に対してどのように評価しているかを示しています。これらのダイナミクスは成長への明確な道筋に貢献し、監視・オートメーション・資源効率を重視した仕様を形成しています。

中西部と北東部の州は、リベートと規制主導の牽引力において西部に遅れを取っているものの、物件の築年数・凍結リスク・沿岸部の所得パターンに基づいた独自の普及経路を示しています。旧式の住宅ストックは、デジタルバルブとハブを確実に動作させる前に電気アップグレードと配管調整が必要となる場合があり、米国スマートシャワー市場での改修コストを引き上げる可能性があります。凍結しやすい市場では、漏水防止と凍結防止に関する保険会社の強調が、住宅全体の監視と自動シャットオフの必要性を高めます。北東部の沿岸大都市圏は、ウェルネス機能とバスルーム設備全体でのデジタルコントロールの一貫性に投資する高所得世帯からのプレミアム需要を加えます。地域の販売業者とインストーラーは地域の規制要件と購入者の優先事項に合わせたオファーを調整し続ける一方、小売業者はWaterSenseのガイダンスを活用して製品選択を簡素化します。

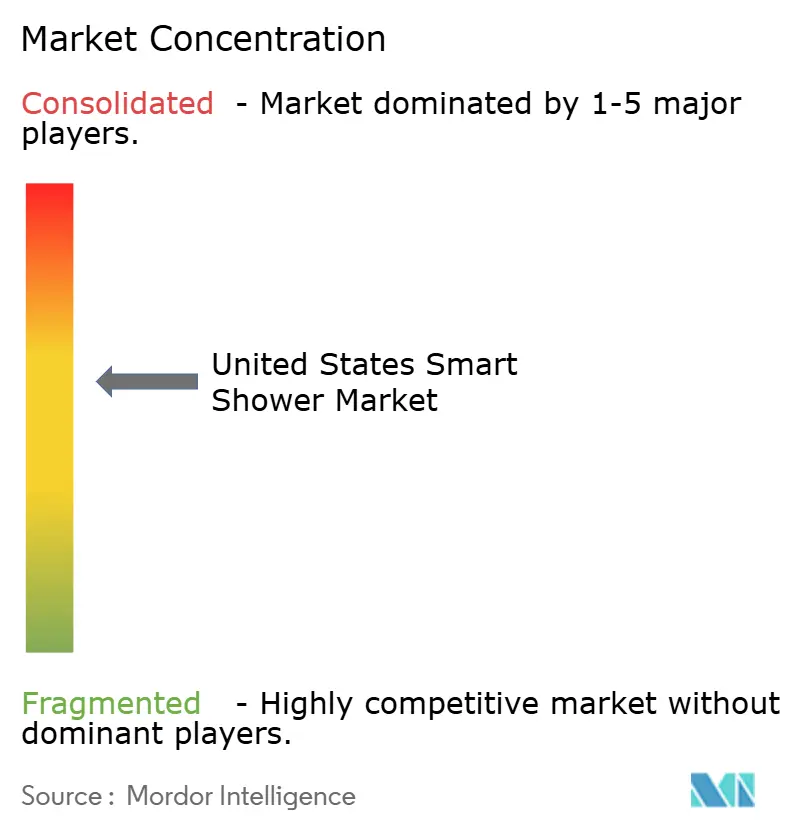

競争環境

米国スマートシャワー市場は依然として中程度に集中しており、主要ブランドが収益の大部分を占める一方で、差別化された挑戦者が参入・競争できる余地も残しています。既存ブランドは垂直統合・信頼されたサービスネットワーク・ショールームカバレッジから恩恵を受けており、住宅オーナーとインストーラーにとって発見が容易です。新規参入者や隣接する水技術プレイヤーは、ラグジュアリーティアシステムから価格的に排除された顧客にアクセスするために、改修に適したデバイスと節水優先の価値提案に注力しています。保険会社の整合が引き続きチャネルダイナミクスとブランド選択に影響を与えており、デバイス承認リストと割引が損害請求リスクを軽減するパートナーへの需要を誘導しています。この環境は、プレミアム統合システムと実用的な節水バンドルの双方が適格な購入者を獲得できる製品セグメンテーションを支えています。

戦略的パートナーシップは流通・信頼性・カテゴリー教育における重要なレバーであり、保険会社とデバイスメーカーはリスク共有モデルを活用して普及を拡大しています。注目すべき提携として、Moenと住宅所有者向け保険会社との漏水監視・自動シャットオフの拡大に向けた取り決め、および Nationwide と Phyn の高価値物件へのプロフェッショナルグレード設置を奨励するプログラムが挙げられます。ポートフォリオの合理化も、ベンダーが高いマージンと長期的な差別化を支えるコネクテッドフィッティングとスマートコントロールに資本を集中させる形で進んでいます。合併・買収は隣接するウェルネス機能を強化し、ハイエンドのデジタルシャワーを統合した体験の中でスチームとサウナの専門知識を加えています。これらの動きは、米国スマートシャワー市場における購入者の期待を総体的に定義するリスク軽減・検証済み節水・日常の利便性を中心とした価値提案を強化しています。

テクノロジーの優先事項には現在、強固な音声コントロール・長期にわたるファームウェアサポート・水と使用データを住宅オーナーや施設管理者にとって明確な価値に変換する分析が含まれます。統合とエコシステムの一貫性で競合するベンダーは、マルチブランドバスルームでの摩擦を軽減するために簡素化されたオンボーディングと優れたアプリ体験を目指しています。WaterSenseおよび地域規制準拠の節水検証は、リベートとインセンティブにおける役割を考慮すると、競争上の必須条件であり続けています。これらの要素は、購入者が公益事業の請求書と保険割引を通じて検証できる具体的な成果を提供し、米国スマートシャワー市場における再購入と口コミの可能性を支えます。相互運用性が向上するにつれ、競争はソフトウェア定義の体験とサービスの信頼性へとさらに移行し、どちらもコネクテッドプランビングにおけるブランドエクイティの基盤となります。

米国スマートシャワー産業のリーダー企業

Roca Sanitario、S.A.

TOTO LTD.

Moen Incorporated

LIXIL Corporation

Kohler Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Kohlerは Anthem+ スマートシャワーシステムを Control4 スマートホームプラットフォームと統合することで拡張し、ユーザーがシャワー設定を自動化し、体験をカスタマイズし、音声またはモバイルコントロールによりシャワーをホーム全体のルーティンに組み込めるようにしました。

- 2025年8月:Giving Tree Home は米国市場向けに新しいスマートトイレとソリッドサーフェスバスタブのラインを発売し、温熱シート・ビデ洗浄・温風乾燥・アロマセラピーなどの高度な機能をモダンなデザインとアクセシビリティオプションと組み合わせています。

- 2025年4月:LIXIL と American Bath Group は戦略的パートナーシップを締結し、American Standard・DXV・Eljer の入浴製品ブランドの独占権を ABG にライセンス供与するとともに、ABG が LIXIL のオハイオ州セーレム工場およびメキシコ・モンテレイとオハイオ州マンスフィールドサイトからの製造資産を取得しました。

- 2025年3月:Kimberly-Clark Professional は Onvation SmartFit テクノロジーを発売しました。これはペーパータオルおよびバストイレットペーパーディスペンサー内に収まる小型インターネット対応センサーで、リアルタイムの残量監視とトイレ使用量の予測を提供します。

世界の米国スマートシャワー市場レポートの調査範囲

スマートシャワーは電子機器を使用して温度を制御し、ユーザーが音声で温度を調整できる配管設備です。米国スマートシャワー市場は、タイプ・エンドユーザー・流通チャネル・地域に区分されています。タイプ別では、スマートシャワーコントロールとスマートシャワーに区分されています。エンドユーザー別では、住宅・商業・ホテル・レストラン・スパ・ウェルネスに区分されています。流通別では、マルチブランドストアとエクスクルーシブストアに区分されています。地域別では、北東部・中西部・南部・西部に区分されています。レポートは上述のすべてのセグメントについてUSDでの金額ベースの市場規模を提供しています。

| スマートシャワーコントロール |

| スマートシャワー |

| 住宅 |

| 商業 |

| ホテル・レストラン |

| スパ・ウェルネスセンター |

| マルチブランドストア |

| エクスクルーシブストア |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| タイプ別 | スマートシャワーコントロール |

| スマートシャワー | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| ホテル・レストラン | |

| スパ・ウェルネスセンター | |

| 流通チャネル別 | マルチブランドストア |

| エクスクルーシブストア | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主な質問

米国スマートシャワー市場の現在の規模と成長の見通しは?

米国スマートシャワー市場規模は2026年にUSD 8億3,000万であり、12.34%のCAGRで2031年までにUSD 14億9,000万に達すると予測されています。

米国のコネクテッドシャワーにおいて最も速く成長している製品タイプは何ですか?

漏水検知と自動シャットオフを組み合わせた統合スマートシャワーシステムは、2031年まで17.49%のCAGRで拡大すると予測され、コントロール専用ユニットを上回る成長を見せています。

リベートと政策はスマートシャワーの普及にどのような影響を与えていますか?

西部の公益事業者や機関は、適格な流量モニターに対して最大USD 200のリベートを提供するなど、適格なリベートを提供しており、WaterSenseの基準である毎分2.0ガロン(2.0 gpm)が、プログラムの対象となる適合製品を導いています。

コネクテッドシャワーの普及促進において保険会社はどのような役割を果たしていますか?

保険会社は水技術プロバイダーと提携し、漏水監視と自動シャットオフを補助し、設置の障壁を下げる割引とデバイスプログラムを提供しています。

米国スマートシャワーにおいて最も強い勢いを示している地域はどこですか?

米国スマートシャワーにおいて最も強い勢いを示している地域はどこですか?

コネクテッドシャワーに関する消費者の主な懸念事項は何ですか?

高い初期費用とプライバシー・セキュリティに関する継続的な懸念が主要な制約要因ですが、リベート・保険プログラム・デバイスセキュリティの強化がこれらの障壁を緩和しています。

最終更新日: