ヨーロッパ観客スポーツ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

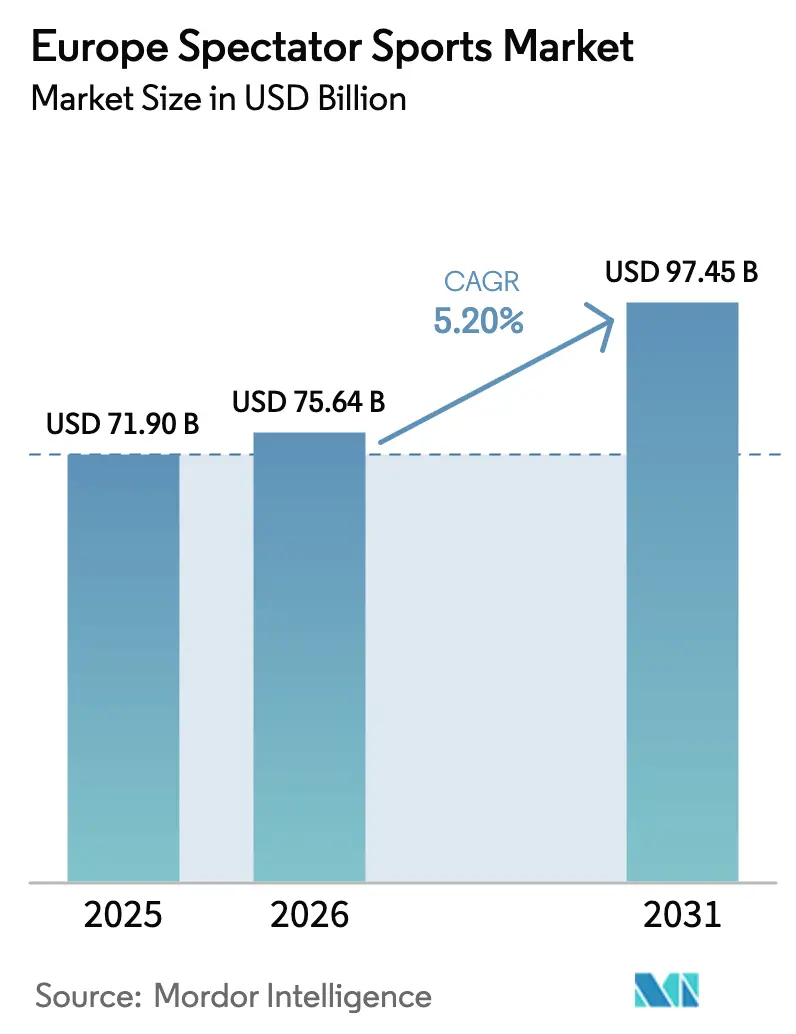

| 基準年の市場規模 (2025) | 71.90 十億米ドル |

| 市場規模 (2026) | 75.64 十億米ドル |

| 市場規模 (2031) | 97.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.20% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ観客スポーツ市場分析

ヨーロッパ観客スポーツ市場は2025年に719億米ドルと評価され、2026年の756億4,000万米ドルから2031年には974億5,000万米ドルへと成長し、予測期間(2026年〜2031年)におけるCAGRは5.2%と推定されます。この上昇軌道は、権利保有者が従来の純粋な量的拡大から価値中心の収益化へと転換し、希少なプレミアムコンテンツを従来の放送事業者およびストリーミング配信会社の双方に対してパッケージ提供する能力を持つことを反映しています。急増するオーバー・ザ・トップ(OTT)投資、高利益率のホスピタリティを志向したスタジアム改装、および大陸規模のアクティベーションに対するスポンサーの旺盛な需要が、安定した収益の視認性を強化しています。スポンサーがデータリッチなエンゲージメントプログラムを求めて新たなシェアを獲得する中でも、権利料はヨーロッパ観客スポーツ市場を下支えし続けています。一方、UEFA(欧州サッカー連盟)がファイナンシャル・フェアプレーの執行を強化することで、不遵守のコストが上昇し、財務規律を持つクラブが構造的な優位性を得る方向へと競争バランスが傾いています[1]アディダスは、Mercedes-AMG PETRONASとの複数年パートナーシップを通じてフォーミュラ1に参入し、モータースポーツにおけるブランドの足跡を拡大しました。

レポートの主要ポイント

- タイプ別では、スポーツチームおよびクラブが2025年のヨーロッパ観客スポーツ市場において56.12%の収益シェアでリードし、レーシングは2031年に向けて最も高い9.38%のCAGR見通しを記録しました。

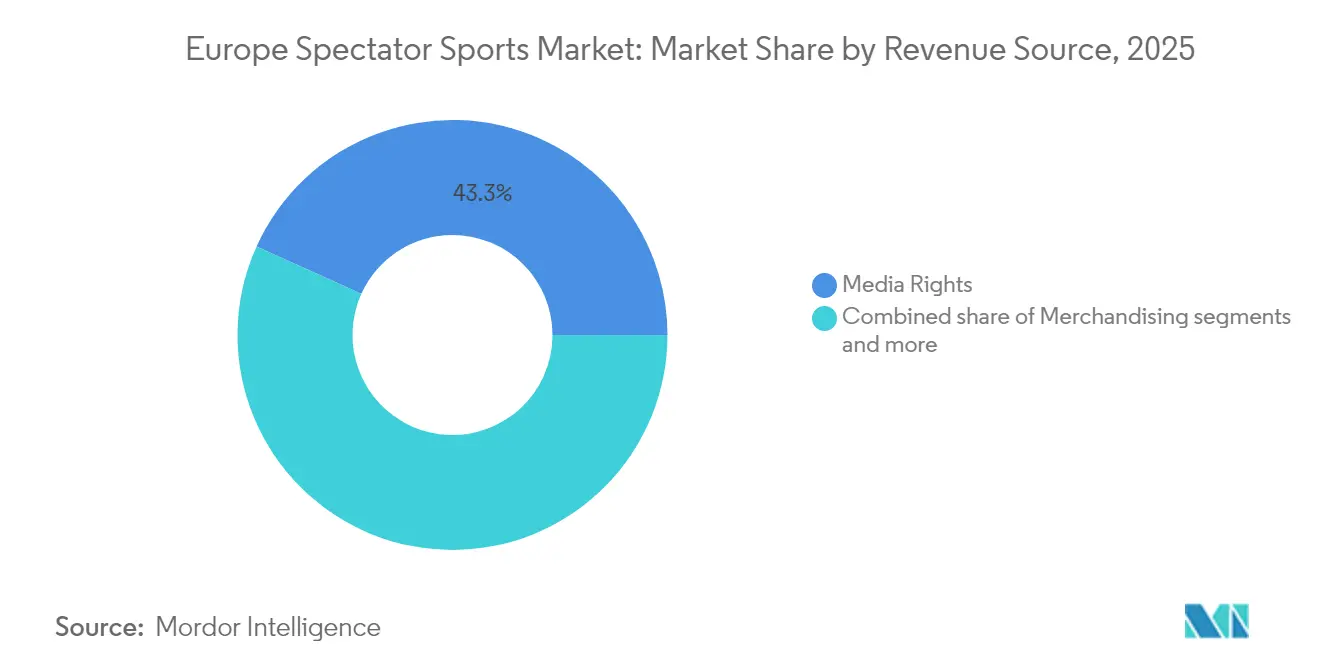

- 収益源別では、メディア権利が2025年のヨーロッパ観客スポーツ市場収益の43.25%を供給しましたが、スポンサーシップは2031年までに11.39%のCAGRで最速の拡大が見込まれています。

- スポーツ種別では、サッカーがヨーロッパ観客スポーツ市場の65.74%のシェアを維持し、女子サッカーは13.85%のCAGRを追跡しており、他のあらゆる競技を大幅に上回るペースとなっています。

- 地域別では、イギリスが2025年のヨーロッパ観客スポーツ市場収益の28.05%を占め、北欧ブロックは2031年に向けて最高の8.05%の地域CAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ観客スポーツ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算) 予測値(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| OTTプラットフォーム 投資の急増 | +1.2% | グローバル、特にイギリス、ドイツ、フランスに集中 | 中期 (2〜4年) |

| 汎ヨーロッパ規模の スポンサーシップ契約の拡大 | +0.8% | EU主要市場、BENELUXおよび北欧への波及 | 長期(4年 以上) |

| スタジアムの 近代化とプレミアムシート改装 | +0.6% | イギリス、ドイツ、 スペイン、イタリア | 長期(4年 以上) |

| 女子プロリーグの 人気拡大 | +0.9% | グローバル、特にイギリス、ドイツ、オランダでの早期進展 | 中期 (2〜4年) |

| マイクロベッティング& インプレイ賭博の台頭 | +0.7% | EU規制市場、 制限管轄区域を除く | 短期(2年 以内) |

| EU規制当局による カーボンニュートラルイベント義務化 | +0.4% | EU加盟国、 各国実施内容に差異あり | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

OTTプラットフォーム投資の急増

ストリーミング参入者は、近期の利益率が圧縮されても加入者成長を確保するため、目玉コンテンツの権利を積極的に入札することでヨーロッパのスポーツ経済を再編しました。DAZNがベルギー・プロリーグのパッケージを2030年まで年間8,750万米ドル(8,420万ユーロ)で落札したことは、従前の1億700万米ドル(1億300万ユーロ)の契約を下回るにもかかわらず、収益性よりも規模拡大を優先する戦略的意図を示しています[2]Chambers and Partners、「スポーツ法2025年版 – ベルギー」、practiceguides.chambers.com。アマゾンやディズニーなどのグローバル企業は、広大な顧客エコシステムを活用してスポーツをスタンドアロンの利益サイロではなくロイヤルティの基盤として位置付けています。既存の放送事業者は対応を迫られ、権利支出の増加かコンテンツラインナップの多様化かの選択を余儀なくされ、資産価値の継続的な上昇を促す新たな入札サイクルが生まれています。この権力の移行は最終的に、ヨーロッパ観客スポーツ市場全体においてメディア、商取引、データ分析の融合を加速させています。

汎ヨーロッパ規模のスポンサーシップ契約の拡大

多国籍ブランドは、アクティベーションコストを合理化しながら国境を越えた一貫したストーリーテリングを保証する大陸規模のパートナーシップをますます優先するようになっています。PepsiCoのUEFA女子フットボールとの包括的な契約更新は、2030年まですべての女子大会にわたって複数の飲料ブランドをバンドルすることで、この戦略的転換を体現しています[3]PepsiCo、「PepsiCoはUEFA女子フットボールパートナーシップを2030年まで延長」、pepsico.com。このような幅広い契約は、権利保有者に予測可能なインフレ連動のキャッシュフローをもたらし、長期計画を支援します。クリエイティブ制作とメディア購入における規模の経済は、経済的不確実性の中でもスポンサーに対して測定可能な投資収益率をもたらします。アディダスはLiverpool FCとの複数年にわたる独占キット供給契約を締結し、国内外双方の市場に対応するために単一契約を活用することの戦略的価値を示しました。このアプローチは競争上の参入障壁を強化し、汎地域的規模で資産を収益化できるスポーツ組織に優位性をもたらします。

スタジアムの近代化とプレミアムシート改装

ヨーロッパの著名なスポーツ施設は、従来のチケット販売を超えた収益源の多様化と拡大を目的として、大規模な再開発プロジェクトを実施しています。Real Madridのベルナベウ・スタジアムの再開発には、格納式ピッチシステム、複合現実ゾーン、プレミアム価格設定を可能とする高付加価値360度ホスピタリティラウンジなどの先進的な機能が組み込まれています。同様に、BarcelonaのカンプノウとNou改修工事には、アップグレードされたVIPスイート、ネット・ゼロ設計の取り組み、および年間を通じたイベント開催に最適化されたインフラが含まれます。これらの戦略的投資は、快適性とデジタル統合の強化に対する消費者需要の変化に対応し、クラブが来場者一人あたりのより高い収益を達成することを可能にします。さらに、改善されたサステナビリティ対策は、ESG目標を優先する企業にとってこれらの施設を魅力的なパートナーとして位置付けます。これらのプロジェクトの多大な資本要件は、ヨーロッパ観客スポーツ市場における確立されたフランチャイズの財務的安定性を強化します。

女子プロリーグの人気拡大

高い露出度を持つメディア枠、改善されたアスリートへの報酬、および多様性に対する企業の関心が、女子大会をニッチな存在からスケーラブルな商業エンジンへと押し上げました。BBCによる女子スーパーリーグの地上波無料放送と、UEFAの専用放送枠が相まって、新たなデモグラフィックへのリーチが拡大しました。ブランドはオーセンティックなストーリーテリングを活用して女性ファンや社会意識の高いミレニアル世代を取り込み、スポンサーシップ評価額の上昇へとつながっています。強化された収益フローが制作品質の向上と草の根育成に資金を提供し、ファン増加とパフォーマンス向上の好循環を育んでいます。女子サッカーに付与された14.73%のCAGRは、ヨーロッパ観客スポーツ市場内での成熟した男子大会に対するその際立ったモメンタムを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算) 予測値(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 選手給与の インフレ加速 | -0.9% | グローバル、特にトップティアリーグに集中 | 短期(2年 以内) |

| 従来の放送枠の 飽和 | -0.7% | 成熟市場:イギリス、ドイツ、フランス、イタリア | 中期 (2〜4年) |

| 脳震盪関連訴訟 リスクの増大 | -0.5% | EU全域、イギリスが法的先例をリード | 長期(4年 以上) |

| 国家補助およびファイナンシャル・ フェアプレーの厳格化 | -0.8% | UEFA/FIFA管轄下のEU加盟国 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

脳震盪関連訴訟リスクの増大

イギリスにおいて、元ラグビーおよびサッカー選手が頭部外傷プロトコルにおける過失を申し立てて開始した法的措置は、統括団体にとって重大な潜在的責任を意味します。これらの訴訟は、過去の慣行と選手の安全確保のために実施された措置の妥当性に関する懸念を浮き彫りにしています。これに対応するため、統括組織は延長交代ルールとピッチサイドでの脳震盪義務評価を導入しました。しかし、原告側はこれらの措置が過去の問題への対処として不十分であると主張し、遡及的な説明責任を求めています。保険料の上昇するコストは問題をさらに複雑にしており、特に収益源が限られているか多様化されていない小規模組織にとって、リスク管理に伴う増加する費用を吸収することが困難になる可能性があります。さらに、頭部外傷に関連する科学的研究の進歩により潜在的な請求者の範囲が拡大し、さらなる財政的負担が生じる可能性があります。このシナリオは、草の根への投資を維持するために必要な長期的なキャッシュフローにリスクをもたらし、基盤レベルでのこれらのスポーツの発展と成長に影響を与える可能性があります。

国家補助およびファイナンシャル・フェアプレーの厳格化

UEFAは2024年にチェルシーに対して会計上の不正を理由に3,650万米ドル(3,100万ユーロ)の制裁金を科し、FC Barcelonaは給与対収益比率の閾値に連動した制裁に直面しています[4]UEFA、「ファイナンシャル・フェアプレー最新情報2024年版」、uefa.com。規制監視の強化は、レバレッジを利用した拡大モデルに制約を課し、選手登録投資を制限し、クラブの戦略的柔軟性を低下させます。しかし、財政的に規律ある取り組みを採用する組織は、ユースアカデミー育成とデジタルファンエンゲージメント施策へのリソース配分により競争上の優位性を得ます。規制執行がより一貫性を持つようになるにつれて、ヨーロッパ観客スポーツ市場の成長ポテンシャルは緩やかになると予想されます。しかしながら、この変化は長期的に改善された財務安定性を促進し、市場参加者にとってより持続可能な事業環境を生み出すことが期待されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:チームがエコシステムのアンカーとして収益化をけん引

スポーツチームおよびクラブは、2025年のヨーロッパ観客スポーツ市場シェアの56.12%を獲得し、年間を通じたコンテンツ生成とオムニチャネルのファンタッチポイント収益化において比類なき能力を有することを示しました。アスリートの知的財産、スタジアムアクセス、歴史的ブランドに対するライセンス管理は、個人スポーツのコレクティブでは到達できない参入障壁を形成しています。ヨーロッパ観客スポーツ市場は、サブスクリプション型OTTチャンネルの台頭、ダイナミックなチケッティング戦略、およびグローバルなマーチャンダイズリリースに支えられて、着実な上昇を遂げる態勢にあります。一方、レーシング事業者は、フォーミュラ1がネットフリックス時代のストーリーテリングを活用し、観光客や企業のホスピタリティ購買者を惹きつけるラスベガス型の目的地グランプリを導入することで、9.38%のCAGRを記録しています。

チームは移籍ウィンドウ、オフシーズンツアー、アカデミーコンテンツを活用して試合日程外でもエンゲージメントを維持し、スポンサーシップ更新とデータ主導のアップセリングを下支えしています。レーシングの加速は異業種パートナーシップを呼び込み、アディダスのMercedes-AMG PETRONAS F1チームとの提携により、富裕層でテクノロジーに精通した視聴者へのブランド露出がもたらされています。個人スポーツは低コスト構造とニッチなファンロイヤルティによって安定したキャッシュフローを維持していますが、超プレミアム権利料を要求するレバレッジを欠いており、ヨーロッパ観客スポーツ市場内での相対的な拡大には上限があります。

注記: すべての個別セグメントのシェアはレポート購入後にご利用いただけます

収益源別:スポンサーシップがメディア権利を凌駕

2025年において、メディア権利は43.25%という最大のシェアを占め、収益ミックスにおける継続的な優位性を示しました。しかしながら、スポンサーシップに予測される11.39%のCAGRは、アクティベーション重視の施策を重点とする収益創出における戦略的シフトを浮き彫りにしています。スポンサーはますます、従来のロゴ掲載よりも知的財産へのアクセス、カスタマイズされたコンテンツ制作、ファーストパーティデータの統合を優先するようになっています。この変化する嗜好は、価値とエンゲージメントを最大化するために、より少ないが戦略的により重要なパートナーシップを選択する企業によるスポンサーシップ予算の再配分を促進しています。

マーチャンダイズチャンネルはEコマース大手による利益率の圧縮によるコモディティ化に直面しており、クラブは限定版リリースやサステナブル素材を通じて差別化を図っています。チケッティングはモバイルファーストのアルゴリズム価格設定へと進化し、占有率を最大化しながら段階的な収益化のための行動データを採掘しています。独自のチケッティングプラットフォームを保有する事業者は、より高い顧客生涯価値と放送収入の変動に対する強靭性を維持しています。

注記: すべての個別セグメントのシェアはレポート購入後にご利用いただけます

スポーツ種別:女子サッカーが新たな成長レイヤーをけん引

サッカーは2025年に65.74%のシェアで優位を占め、ヨーロッパ観客スポーツ市場の商業的基盤としての役割を強化しました。しかし、女子サッカーは専用放送枠とスポンサーの包括性目標に支えられて13.85%という際立ったCAGRを達成しています。新たに義務化された均等な制作基準が高品質な報道を保証し、平均分当たり視聴率を向上させ、プレミアムな広告CPMを獲得できるようになっています。女子大会のヨーロッパ観客スポーツ市場規模は、より小さなベースからスタートしながらも、2030年までに3倍になることが見込まれており、強い需要弾力性を示しています。

クリケット、ラグビー、テニスは忠実でありながら細分化されたファン層を維持し、独占ペイTV契約を通じて安定した権利収入を生み出しています。UEFAの月経健康研究などの規制的取り組みは、アスリートの健康とブランドの評判をさらに高め、長期的なエンゲージメントを強化しています。パデルやeスポーツなどの新興スポーツは、コスト効率の高いイベント形式を活用してZ世代の視聴者を取り込み、ヨーロッパ観客スポーツ市場内で差別化されたコンテンツポートフォリオを求める放送事業者に多様化の手段を提供しています。

地域分析

イギリスはプレミアリーグの世界的なシンジケーションと根強いサブスクリプション文化に支えられ、2025年収益の28.05%を占めてリーダーシップを維持しました。スカイ・スポーツの215試合に拡大されたパッケージは、需要を損なうことなくプレミアムインベントリを吸収する国内の能力を示しています。通貨ヘッジと高度な金融仲介により、イギリスのクラブのグローバルな商業化が促進されています。

フランス、スペイン、イタリアのフットボール市場は、グローバル産業において相当なシェアを保有しているものの、顕著な障壁に直面しています。これらの市場では、より有利な財務パッケージを提供するリーグへの熟練選手の流出が続いており、トップタレントの維持と競争力の保持が困難になっています。さらに、消費者支出の低下などのマクロ経済上の課題が、収益創出と市場全体の安定性に追加的な圧力をかけています。これらの課題に対処するため、利害関係者はますます革新的なスポンサーシップ戦略を採用しています。例えばフランスは、複数クラブにまたがる暗号資産パートナーシップを導入しており、これは進行中の経済的不確実性の中で収益源の多様化と財務的強靭性の向上に向けた戦略的アプローチとして機能しています。 北欧市場は、普及したブロードバンド環境、ロイヤルティを育むクラブメンバー所有モデル、およびカーボンニュートラルな施設改修に対する政府補助金に支えられ、2031年までに8.05%のCAGRで最も急成長するブロックとして台頭しています。BENELUXは多言語対応能力を活用して隣接地域へのコンテンツ配信を効率化し、ポーランド、ギリシャ、バルカン諸国を含むその他のヨーロッパ地域は、中産階級の消費が西欧水準に収束するにつれて長期的な上昇余地を提供しています。高い国境を越えたデジタル普及率が物流上の障壁を低減し、ヨーロッパ観客スポーツ市場が地域全体としてアドレサブルなベースを維持することを確実にしています。

競争環境

ヨーロッパ観客スポーツ市場は適度に分散した状態を維持しており、UEFA Events SA、Formula One Group、Premier League Ltd、Real Madrid CF、Manchester United PLCなどの主要企業が全体収益において限られたシェアを占めるにとどまっています。この分散した構造は、放送およびスポンサーシップ権利の入札プロセスにおける競争ダイナミクスを維持するとともに、小規模リーグが交渉力を持ち続けることを可能にしています。CVCやアポロなどのプライベートエクイティ企業の参入は、過小評価されたフランチャイズへの戦略的注目をもたらし、市場の多様な構成を大きく乱すことなく選択的な統合の取り組みを推進しています。

技術の進歩が市場内の競争環境を再形成しています。スポーツクラブは、ユーザー当たりの平均収益を最適化するよう設計されたパフォーマンス分析とパーソナライズされたファンエンゲージメントアプリケーションのためのAI駆動ツールをますます採用しています。同時に、リーグはUEFA女子EURO 2025で初めて披露されたコネクテッドボールセンサーなどの革新的な技術を統合し、データライセンス能力の強化と新たな収益源の開拓を図っています。

規制の変化が市場に潜在的な構造的課題をもたらしています。遡及的な移籍費補償請求を扱う欧州連合司法裁判所のディアッラ判決は、エコシステム全体における移籍費の配分に重大な影響を与える可能性があります。サブスクリプションベースのプラットフォームと多面的なイベントプログラムを通じて収益モデルを積極的に多様化してきたクラブは、ヨーロッパ観客スポーツ市場内で新たな成長機会を活用しながら、規制の変化に伴うリスクを軽減するために有利な立場にあります。

ヨーロッパ観客スポーツ産業リーダー

Manchester United plc

FC Barcelona

Real Madrid CF

Formula One Group(ヨーロッパイベント)

FC Bayern Munich AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:UEFAは女子EURO 2025においてコネクテッドボール技術を導入しました。

- 2025年4月:PepsiCoはUEFAとのパートナーシップを延長し、2030年まで女子フットボールのスポンサーを継続することとなりました。この戦略的コラボレーションは、選手、ファン、コミュニティをグローバル規模で巻き込みながらスポーツの成長を促進するというPepsiCoのコミットメントを強調するものです。

- 2025年3月:アディダスはLiverpool Football Clubと複数年契約を締結し、2025/26シーズンより同クラブの公式キットパートナーとして就任することとなりました。

- 2025年1月:アディダスはMercedes-AMG PETRONASとの複数年パートナーシップを通じてフォーミュラ1に参入し、モータースポーツにおけるブランドの足跡を拡大しました。

ヨーロッパ観客スポーツ市場レポートの調査範囲

観客スポーツとは、アメリカンフットボール、アソシエーションフットボール、野球、バスケットボール、カナディアンフットボール、クリケット、フィールドホッケー、フォーミュラ1、アイスホッケー、ラグビーリーグ、ラグビーユニオン、チームハンドボール、バレーボールなど、観客または傍観者が試合を観戦するスポーツです。観客スポーツの種類:スポーツチームおよびクラブ、レーシング、個人スポーツ。収益源:メディア権利、マーチャンダイズ、チケット販売、スポンサーシップ。スポーツの種類:サッカー、クリケット、ラグビー/フットボール、テニス、その他。ヨーロッパ観客スポーツ市場は、タイプ別(スポーツチームおよびクラブ、レーシング、個人スポーツ)、収益源別(メディア権利、マーチャンダイジング、チケット、スポンサーシップ)、スポーツ種別(サッカー、クリケット、ラグビー/フットボール、テニス、その他スポーツ)、国別(ドイツ、イギリス、フランス、イタリア、ロシア、スペイン、その他ヨーロッパ)にセグメント化されています。本レポートは、上記すべてのセグメントについてヨーロッパ観客スポーツ市場の市場規模と予測を金額ベース(米ドル)で提供しています。

| スポーツチームおよびクラブ |

| レーシング |

| 個人スポーツ |

| メディア権利 |

| マーチャンダイジング |

| チケット |

| スポンサーシップ |

| サッカー |

| クリケット |

| ラグビー/フットボール |

| テニス |

| その他スポーツ |

| イギリス |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| BENELUX(ベネルクス) |

| 北欧諸国 |

| その他ヨーロッパ |

| タイプ別 | スポーツチームおよびクラブ |

| レーシング | |

| 個人スポーツ | |

| 収益源別 | メディア権利 |

| マーチャンダイジング | |

| チケット | |

| スポンサーシップ | |

| スポーツ種別 | サッカー |

| クリケット | |

| ラグビー/フットボール | |

| テニス | |

| その他スポーツ | |

| 地域別 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| BENELUX(ベネルクス) | |

| 北欧諸国 | |

| その他ヨーロッパ |

レポートで回答される主な質問

2031年までのヨーロッパ観客スポーツ市場の予測値はいくらですか?

974億5,000万米ドルに達すると予測されており、2026年からの5.2%のCAGRを反映しています。

ヨーロッパのスポーツにおいて最も急成長している収益ストリームはどれですか?

ブランドがデータリッチな汎ヨーロッパ規模のパートナーシップを求める中、スポンサーシップ収益は11.39%のCAGRで拡大する見込みです。

女子リーグが将来の成長に重要な理由は何ですか?

女子サッカーは、専用放送枠と企業のインクルージョン義務化に支えられて13.85%のCAGRを達成し、新たなスポンサーを引きつけています。

最も高い成長モメンタムを示している地域はどこですか?

北欧諸国は、強力なデジタル普及とサステナブル施設への公的資金提供に支えられ、2031年までに8.05%のCAGRを記録することが期待されています。

ファイナンシャル・フェアプレー規制の厳格化はクラブにどのような影響を与えますか?

レバレッジを活用した支出を制限することで財務規律のある組織が優遇され、ヨーロッパ全体においてより持続可能な競争環境が形成されます。

最終更新日: