水質浄化装置・フィルター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 36.82 十億米ドル |

| 市場規模 (2031) | 52.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水質浄化装置・フィルター市場分析

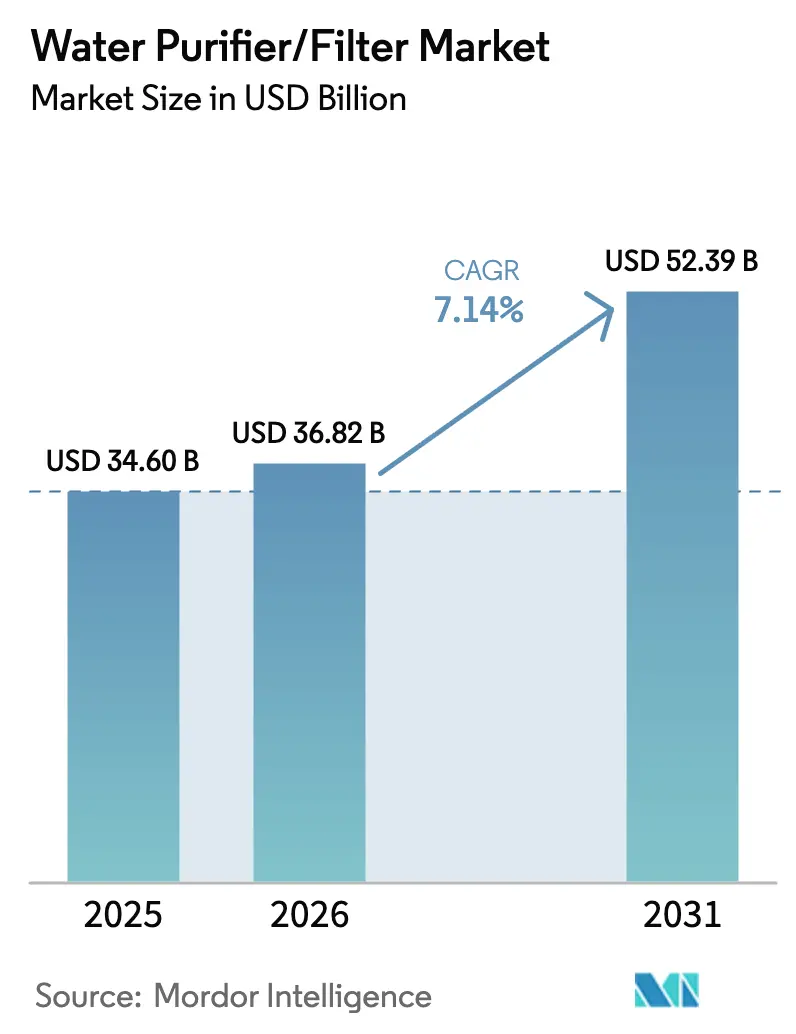

水質浄化装置・フィルター市場規模は2025年に346億米ドルと評価され、2026年の368億2,000万米ドルから2031年には523億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.14%です。成長プロファイルは、残留性汚染物質に対する規制措置の拡大、飲料水中のマイクロプラスチックおよび医薬品残留物に対する意識の高まり、ならびに未整備地域における政府主導のサービス拡充によって形成されています[1]欧州委員会、「飲料水指令とマイクロプラスチック方法論」、欧州委員会、europa.eu。安全に管理された飲料水へのアクセスにおける持続的なギャップが、特に公共ネットワークがいまだ安定化の途上にある新興経済圏において、ポイント・オブ・ユース(使用点)およびポイント・オブ・エントリー(流入点)システムの普及を促進し続けています。技術の差別化は現在、高回収率膜、認証済みPFAS除去、UV-LEDプラットフォームに焦点を当てており、接続機能と予知保全が消費者・企業セグメントにおけるエンゲージメントとライフタイムバリューを高めています。並行して、職場やホスピタリティ施設におけるESGコミットメントが、プラスチック廃棄物を削減し排出量報告を支援するボトルレスディスペンサーへの需要を促進しています。米国、欧州連合、インド、および一部のGCC諸国における政策支援と資金調達チャネルが、地方自治体レベルでの高度ろ過を標準化するインフラ投資と基準を強化しており、それが家庭での普及を後押ししています。

主要レポートのポイント

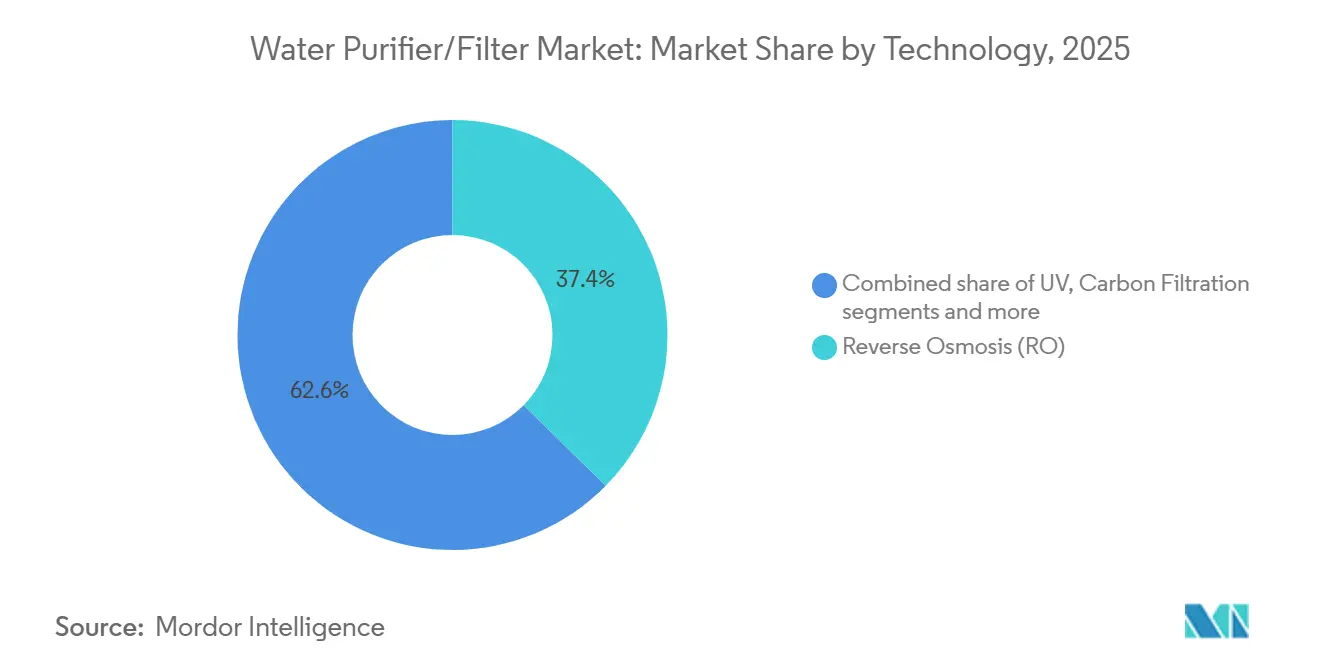

- 技術別では、逆浸透(RO)が2025年に37.37%の市場シェアを占め首位となり、UVは2031年にかけて8.76%のCAGRで成長しました。

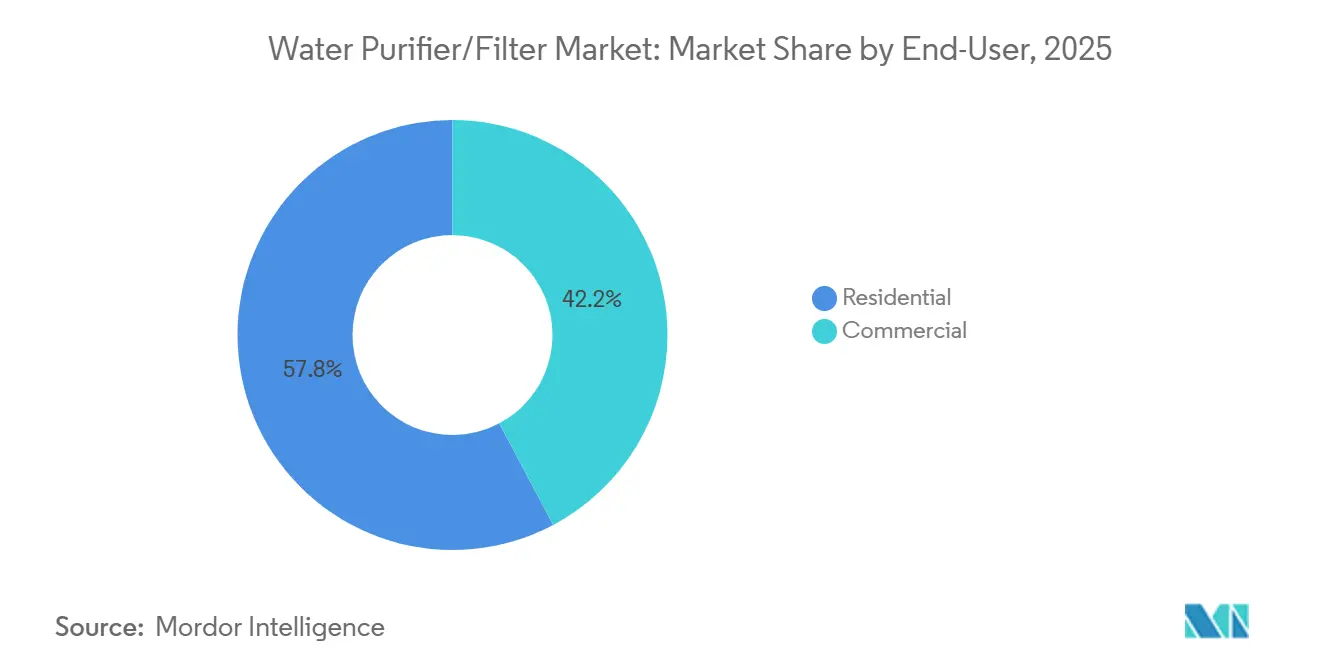

- エンドユーザー別では、住宅用が2025年に57.76%の市場シェアを占め、商業用が2031年にかけて7.89%のCAGRで最高成長率を記録しました。

- 流通チャネル別では、マルチブランドストアが2025年に38.35%の市場シェアを保有し、オンラインが2031年にかけて9.87%のCAGRで最速成長を記録しました。

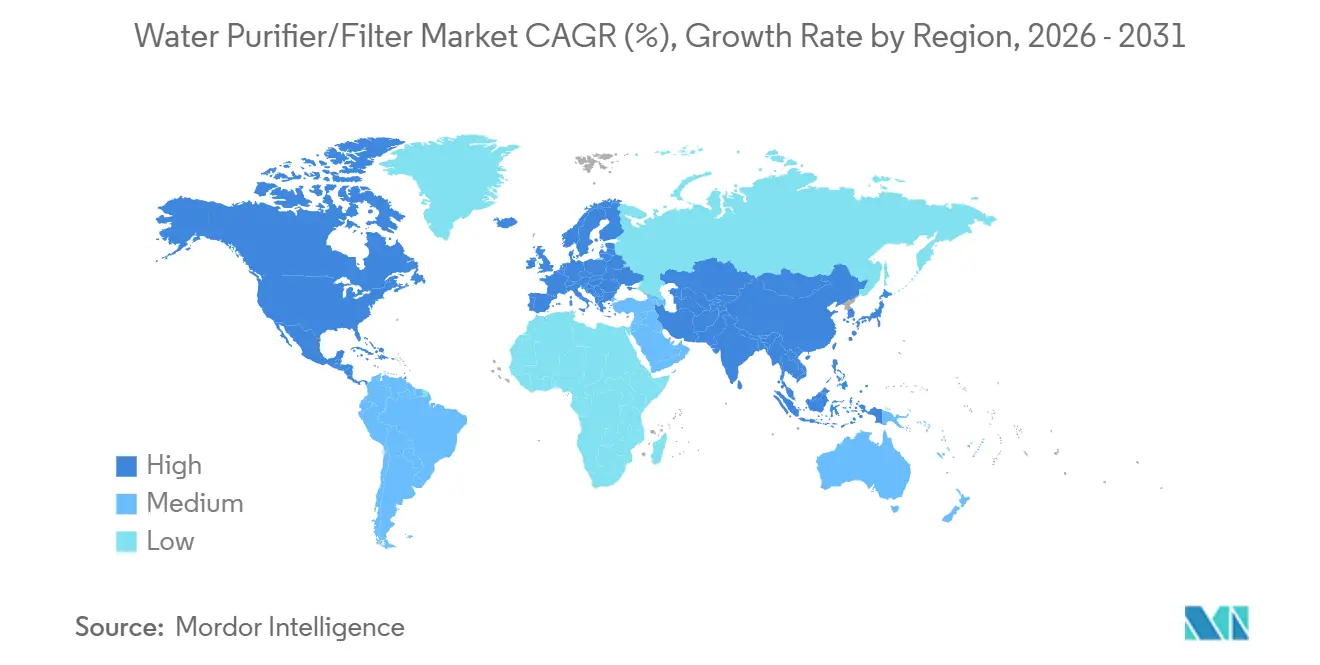

- 地域別では、アジア太平洋が2025年の水質浄化装置市場規模の43.74%を占め、中東・アフリカは2031年にかけて7.49%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の水質浄化装置・フィルター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料水質の悪化と 水系疾患の増加 | +2.2% | 世界全体、特に南アジア、 サハラ以南アフリカ、脆弱な地域で深刻 | 中期(2〜4年) |

| 安全な飲料水に関する 政府のインセンティブと義務化 | +1.9% | アジア太平洋(インド、中国)、一部の中東・アフリカ諸国 (サウジアラビア、アラブ首長国連邦) | 短期(2年以内) |

| アジア太平洋における都市化が 住宅需要を牽引 | +1.6% | アジア太平洋中核部(インド、中国、東南アジア)、 中東・アフリカへの波及 | 長期(4年以上) |

| スマート・IoT対応浄化装置が 継続的収益モデルを創出 | +1.2% | 北米、欧州、アジア太平洋の都市部ハブ (ソウル、東京、上海) | 中期(2〜4年) |

| マイクロプラスチック汚染が プレミアムろ過ソリューションへの需要を促進 | +1.0% | 世界全体、北米とEUでは 啓発キャンペーンにより早期普及 | 中期(2〜4年) |

| 企業のESGコミットメントが ボトルレスPOUディスペンサーの普及を支援 | +1.1% | 北米、欧州、アジア太平洋の 多国籍企業 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

飲料水質の悪化と水系疾患の増加

水源水質の悪化と地方自治体の処理能力のギャップが健康リスクを高め続けており、これが認証済みの家庭用・商業用浄化ソリューションへの需要を直接押し上げています。米国疾病予防管理センター(CDC)は2025年5月、水系疾患が毎年700万人以上の米国人に影響を与え、30億米ドルを超える医療費をもたらしていると報告しており、バイオフィルムに生息する病原体は症例数の割合は小さいものの、高い入院率と死亡率に関連しています[2]米国疾病予防管理センター、「米国における水系疾患」、CDCフィーチャー、cdc.gov。世界保健機関(WHO)は、安全に管理された飲料水へのアクセスが広がれば、毎年数十万件の死亡を防ぐことができると推定しており、これが水質浄化装置市場の潜在的な需要基盤を裏付けています。汚染物質プロファイルの変化が、ヒ素やフッ化物などの従来の危険物質に対処し、気候の極端化が水道網にストレスをかけ消毒剤の効果を加速的に低下させる中で微生物リスクも低減する多段階システムへの需要を持続させています。インドでは、ジャル・ジーヴァン・ミッションの水質への注力がヒ素・フッ化物影響地域を優先し、公共介入と接続後の家庭用浄化装置普及を連携させています。2025年にまとめられた欧州のエビデンスは、ジアルジアやカンピロバクターなどの病原体による集団感染を、老朽化したインフラと処理バリアを圧倒する極端な降雨の組み合わせに起因するとしており、水質浄化装置市場における強靭なポイント・オブ・ユースの安全策の必要性を強調しています。

安全な飲料水に関する政府のインセンティブと義務化

公共プログラムと基準が、地域全体で高度ろ過技術の規制・経済的空間を拡大しており、住宅用・商業用の普及に具体的な波及効果をもたらしています。インドのジャル・ジーヴァン・ミッションは、BIS:10500飲料水基準を満たす機能的な家庭用水道接続を拡大するための複数年にわたる公共支出を動員し、水源品質とラストマイルリスクが依然として変動する地域での家庭用機器導入の前提条件を整えました。中国の第14次五カ年計画は国家水消費量に上限を設け、効率目標を強化し、都市化が進む地域でポイント・オブ・ユースおよびポイント・オブ・エントリーシステムを補完する廃水再利用・処理技術を奨励しています。米国では、超党派インフラ法が飲料水州回転基金に資本を投入し、新興汚染物質向けの資金を確保しており、家庭が水質浄化装置市場で認識・信頼する粒状活性炭、陰イオン交換、膜ろ過の導入を加速しています。米国環境保護庁(EPA)のPFAS最終規則は、PFOAおよびPFOSの最大汚染物質レベルを4兆分の1(ppt)に設定し、2031年のコンプライアンス期限を設けており、認証済みPFAS除去に関する消費者と地方自治体の期待を一致させるのに役立っています。インドが2024年後半に家庭用浄化システムの認証義務化に向けて動いたことは、準拠ブランドにとって統合の追い風となり、消費者に明確な製品指標を提供し、大量販売カテゴリーにおけるプレミアム化を支援しています。

アジア太平洋における都市化が住宅需要を牽引

アジア太平洋における急速な都市移住が、水道インフラの整備が人口増加に追いつかない都市に世帯を集中させており、家庭用浄化装置が実用的なリスク軽減手段としての役割を高めています。2024年の国連SDG評価は、安全に管理された水へのアクセスの不均一性を記録し、格差が集中していることを示しており、ネットワークが拡大するにつれて新規ユーザーが引き続き家電製品の普及を牽引することを示唆しています。中国は2025年初頭に監視対象の地表水質の大幅な改善を報告し、公共の信頼を高めましたが、都市部と農村部の廃水処理率のギャップは、都市部での浄化装置普及を持続させる持続的な水質格差を浮き彫りにしています。この地域の住宅密度は、アパートのレイアウトに適したシンク下・カウンタートップ型のコンパクトな形式を好み、水質浄化装置市場において小さな居住空間向けの統合カートリッジとアプリベースのモニタリングへのメーカーの取り組みと一致しています。都市部の所得が上昇するにつれ、世帯は基本的な重力式ユニットから、美観と健康の両パラメータに対応する多段階ROとUVの組み合わせへと移行しており、平均販売価格の成長を持続させています。これらのパターンは、公共システムが改善しても住宅用システムへの持続的な需要を生み出します。なぜなら、水質浄化装置市場において、家庭内浄化はネットワークの強化を代替するのではなく補完するからです。

スマート・IoT対応浄化装置が継続的収益モデルを創出

接続型浄化プラットフォームは、一回限りの購入を継続的なサービス関係に変え、予測プロンプトによるタイムリーなメンテナンスとフィルター交換を促進します。家庭や職場に接続型ユニットが設置されると、総溶解固形物、使用パターン、流量に関するテレメトリーが消耗品の補充とメンテナンスのスケジューリングを事前に可能にし、非接続型デバイスと比較して顧客維持率とライフタイムバリューを向上させます。メーカーはカートリッジと膜の需要予測と在庫計画が改善され、消費者はパフォーマンスの低下が少なくなり、これらが総合的に水質浄化装置市場における満足度を高めます。一定期間にわたってフィルターをバンドルするサブスクリプションオプションは初期費用を下げてキャッシュフローを分散させ、大都市圏の大衆市場顧客がプレミアムモデルにアクセスしやすくします。AI機能が水源水質の変動を検知し、ミネラル保持のバランスを取りながら浄化強度を自動調整するにつれ、北米、欧州、アジア太平洋の都市部ハブのアーリーアダプターがプレミアム層を確立し、それが主流の製品にも波及しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ROユニットの高い初期費用とメンテナンスコスト | –1.4% | 世界全体、コスト敏感な市場で顕著 | 短期(2年以内) |

| 低コストのボトル入り飲料水への広範なアクセス | –0.8% | アジア太平洋および中東・アフリカの都市部 | 中期(2〜4年) |

| 活性炭原料の供給制約 | –0.6% | 世界全体、調達地域が集中 | 短期(2年以内) |

| ROブライン廃棄に関する規制強化 | –0.5% | 厳格な排出基準を持つ先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ROユニットの高い初期費用とメンテナンスコスト

初期購入価格と定期的なフィルター費用は低所得層においてバリアとなり続けており、初回普及とアップグレードサイクルを抑制しています。インドでは、最近の主力製品が278.24米ドルで価格設定されているプレミアムROユニットが、ファイナンスプログラムが中間層モデルへのアクセスを改善しているにもかかわらず、幅広い顧客層の月収を超える場合があります。年間フィルター交換費用は33.38米ドルから55.64米ドルが加算され、総所有コストの認識を形成し、予算が逼迫した際に購入を先送りさせます。メーカーは廃水排出を削減し知覚価値を高める水回収イノベーションを導入しており、例えば55%の回収率を達成するユニットは従来のシステムと比較して有利であり、プレミアムポジショニングを支援しています。東南アジア市場で提供されるレンタルおよび分割払いプランは、消費者向けファイナンスが摩擦を低減し、特に定期メンテナンスとバンドルされた場合に高度な浄化を検討できる世帯のプールを拡大する方法を示しています。回収率の改善が運用コストと環境フットプリントの両方を低下させるという認識が高まるにつれ、価格敏感な購買者は水質浄化装置市場においてより良いパフォーマンスと引き換えに高い初期費用を受け入れる可能性があります。

低コストのボトル入り飲料水への広範なアクセス

ボトル入り飲料水が広く入手可能な都市では、多くの消費者が浄化装置を設置するよりも外出先での購入を選択し続けており、特定の人口層における住宅用普及率を抑制しています。公共システムにおけるPFASなどの汚染物質への懸念にもかかわらず、ボトル入り飲料水の利便性の優位性は依然として強く、多くの消費者がメンテナンスの責任なしに即時アクセスを優先しています。行動上のバリアも重要であり、デバイスと設置の目に見える初期費用が、それらの支出を詳細に追跡しない世帯にとってボトル入り飲料水への目に見えにくい年間支出を上回る場合があります。政策的な後押しが行動を変え始めており、欧州連合はプラスチック使用を抑制し地域の水供給への信頼を高めるために、公共の場所やレストランでの水道水アクセスを奨励しています。公共事業者がより厳格なPFAS基準により粒状活性炭や高選択性イオン交換などの技術で処理を高度化する場合、水道水源への消費者の躊躇が低下し、水質浄化装置市場に恩恵をもたらす可能性があります。時間の経過とともに、補充インフラが拡大し、デバイスメーカーが小さな居住空間に対応するコンパクトな形式を洗練させるにつれ、ボトル入り飲料水の利便性プレミアムは家庭用フィルターに有利な形で侵食される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:膜効率とエネルギー削減がROの優位性を牽引し、UV-LEDが化学物質不使用の訴求力を活かす

逆浸透(RO)は、特に高TDS地域における溶解固形物と重金属の除去効果により、2025年の水質浄化装置市場規模の37.37%を占め首位となりました。膜技術の進歩が効率を高めており、サプライヤーは低圧運転と洗浄間隔の延長を導入してパフォーマンスを安定させ、運用コストを削減しています。Torayは2025年10月、超低圧力損失設計を特徴とするTLF-400ULD RO膜を発売しました。このイノベーションはエネルギー消費を約10%削減し、洗浄時の耐薬品性を高め、耐用年数を延ばし、メンテナンスコストを低減します。さらに、新しい電気活性RO方式は膜全体に低電位を使用してファウリングとスケーリングを軽減し、酸や防スケール剤の投与なしに高い回収率を実現します。これらの進歩は、地方自治体のプロセス検証が家庭用・商業用普及を支援する海水淡水化依存市場や汽水市場において、ライフサイクルコストを削減します。

紫外線(UV)浄化装置は急速に進歩しており、化学物質不使用の消毒のために水銀ランプに代わるUV-LEDシステムの採用により、2031年にかけて8.76%のCAGRで成長しています。UV-LED技術は、瞬時のオン・オフサイクルと消費電力の削減により注目を集め、断続的な家庭使用パターンに合致し、コンパクトなカウンタートップ型・シンク下型モデルのデバイス寿命を向上させています。このセグメントのイノベーションは、生物学的・化学的汚染物質の除去に関するNSF認証の主張を強調し、認証されたパフォーマンスと低メンテナンスソリューションを求める消費者にアピールしています。プレミアムUVおよびハイブリッドモデルは、流量や水質の問題をユーザーに警告するモバイルアプリと統合する接続型コントロールとフィルタートラッキングモジュールをますます搭載しています。サプライヤーがUV-LEDを高ヨウ素活性炭と細孔膜と組み合わせるにつれ、エンドユーザーは微生物とマイクロプラスチックのリスクを対象とした包括的なソリューションの恩恵を受け、プレミアム水質浄化装置の魅力を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ESG主導の職場設置により商業セグメントが住宅用成長を上回る

住宅用アプリケーションは需要の57.76%の市場シェアを占め、2025年の新興都市における大規模な設置基盤と安定した初回普及を反映しています。インドのジャル・ジーヴァン・ミッションのような公共イニシアチブは極めて重要です。2025年2月までに、このミッションは1億5,440万の農村世帯を配管ネットワークに接続しました。このマイルストーンは、水へのアクセスに対する国のコミットメントを強調するだけでなく、水質への意識が高まるにつれて住宅用設置の増加への道を開きます。インドの大衆市場向けRO価格が111.29米ドルから222.59米ドルの範囲で推移する中、多くの世帯が分割払いプランとサービスバンドルを選択しています。これらの金融戦略は単に手頃な価格のためだけでなく、より良い味、臭気制御、汚染物質の低減を達成する手段でもあります。さらに、メーカーが保証を強化しフィルター交換を簡素化するにつれ、水質浄化装置の長期所有に対する住宅購入者の信頼を高めています。

商業セグメントは2025年にボトル配送からオンサイトろ過への移行と企業の持続可能性への誓約に牽引され、2031年にかけて7.89%のCAGRで成長しています。空港、オフィス、教育機関などの施設は、プラスチック廃棄物を抑制するだけでなく、サービストラックの走行を最小化するためにボトルレスステーションを採用しています。この水設備の選択は現在、より広範な排出量と廃棄物削減目標と密接に結びついています。ホスピタリティセクターでは、オペレーターが客室と共用エリアにディスペンサーを設置し、健康と持続可能性へのコミットメントを示しています。同様に、医療・食品サービス事業者は浄化プロセスを厳格な衛生基準に合わせています。商業購買者は、特にサービス契約、遠隔診断、予知保全とバンドルされた場合に、初期費用のプレミアムを支払う意欲がますます高まっており、これらすべてが運用の継続性を確保します。水質と補充の可用性が建物基準の不可欠な要素となるにつれ、水質浄化装置市場は新築とレトロフィットの両方にわたる商業購買者の急増を目撃しています。

流通チャネル別:サブスクリプションモデルとD2Cブランドが従来の小売を破壊する中、オンラインプラットフォームが急成長

マルチブランドストアは水質浄化装置市場のB2Cチャネル内で38.35%の大きなシェアを保有していました。2025年には、多くの購買者が購入前に対面での検査と設置サポートを引き続き好みました。大型チェーンと専門店はろ過段階、エネルギー消費、アプリ統合を展示するデモンストレーションハブとして機能しています。専売ブランドアウトレットは、高価格モデルの不確実性を低減し、リピート購入を促進する即時の販売後サポートと当日設置を提供することで、このショールームモデルを拡張しています。サービス契約はこれらの物理チャネルにおいて引き続き重要であり、定期的なメンテナンスがブランドロイヤルティを強化し、フィルター交換のコンプライアンスを確保します。これはアフターマーケット収益の主要な促進要因です。ブランドが店内とオンラインの体験を一致させるにつれ、価格の透明性とバンドルサービスがコンバージョン促進の中心となっています。

オンラインチャネルは最速のペースで成長しており、2031年にかけて9.87%のCAGRを記録しています。この成長は、シームレスな製品比較、全国規模のリーチ、チェックアウト時のサブスクリプション登録によって牽引されました。ダイレクト・トゥ・コンシューマー(D2C)モデルは小売マークアップを排除し、フィルターと延長サービスの期間限定バンドルを可能にし、初期費用を下げて顧客維持率を向上させます。分割払いやリース・トゥ・オウンスキームなどの組み込みファイナンスオプションは、予測可能なスケジュールで現金支出を分散させることで価格敏感なセグメントにアピールします。オンラインプラットフォームはまた、小売カバレッジが限られている第2・第3層都市へのブランド浸透を可能にし、物流統合が迅速な配送と設置スケジューリングを確保します。メーカーがシリアル登録、アプリオンボーディング、カートリッジ自動補充を合理化するにつれ、水質浄化装置市場はeコマースセグメントからより安定した継続的収益基盤を獲得しています。

地域分析

アジア太平洋は2025年の水質浄化装置市場の43.74%のシェアを保有し、人口規模、都市移住、政府のインフラ推進によって支えられています。インドのジャル・ジーヴァン・ミッションは2025年2月までに1億5,440万の農村世帯を接続し、全国規模の検査室ネットワークを通じた水質モニタリングを強化し、汚染リスクとラストマイルの安全策への意識を高めました。このミッションの水質検査は663万2,000件のサンプルをカバーし、供給拡大と強化された汚染物質監視および消費者情報を結びつけました。中国は地表水質の顕著な改善を報告し、公共の信頼を高めましたが、老朽化した建物における地域の味と配管関連の問題に対処するための家庭用デバイスの余地を残しています。東南アジアの所得上昇が、アパートのレイアウトに適したコンパクトなシンク下・カウンタートップ型ユニットの採用を促進しており、多段階保護を提供し、水質浄化装置市場における地域の勢いを強化しています。

北米は世界的な価値において大きな市場規模を占め、製品差別化は認証済みPFAS除去、マイクロプラスチックの主張、接続型パフォーマンスモニタリングに集中しています。EPAは2024年4月にPFOAおよびPFOSの最大汚染物質レベルを4兆分の1(ppt)に確定し、2031年のコンプライアンス期限を設定しました。これにより地方自治体の投資が促進され、家庭が信頼する高度ろ過技術が標準化されます。超党派インフラ法は飲料水州回転基金に117億米ドル、新興汚染物質に40億米ドルを配分し、公共システムにおける粒状活性炭、陰イオン交換、膜を標準化するアップグレードを加速しています[3]米国環境保護庁、「DWSRF資金と新興汚染物質」、EPAプログラムページ、epa.gov。公共事業者がコンプライアンスの進捗を開示するにつれ、家庭購買者はますますNSFまたは同等の認証を求め、郊外・都市市場でのプレミアムおよび中間層デバイスの普及と定期的なフィルターサブスクリプションを促進しています。

欧州は標準主導の需要センターを代表しており、政策の更新が地方自治体と家庭のろ過への期待を形成しています。2026年1月に発効する改訂EU飲料水指令は、PFASの閾値を設定し、飲料水中のマイクロプラスチック測定を成文化しています。デバイスメーカーは製品ラベリングとサードパーティ試験をEUフレームワークに合わせ、コンプライアンスを合理化し消費者の混乱を低減しています。消費者は化学物質不使用の消毒と高性能炭素ブロックを組み合わせたシステムを好み、交換プログラムは使いやすさとリサイクルを重視しています。地方自治体におけるグリーン調達とエネルギー効率基準が家庭用デバイスへの信頼を強化し、スマート機能と改善されたエネルギープロファイルによる安定した普及と交換サイクルを促進しています。

中東・アフリカは市場シェアでは小さいものの、水不足と海水淡水化投資により2031年にかけて7.49%のCAGRで急速に拡大しています。GCC諸国は大規模投資で水安全保障を優先し、膜ベースのソリューションを検証し、後処理浄化装置への下流需要を創出しています。2024年に国連は複数のアフリカ諸国における越境水ガバナンスの限界を強調し、集中型ネットワークが不十分な地域での分散型ソリューションの必要性を強調しました。北アフリカとサハラ以南アフリカの都市化がコンパクトなシステムと堅牢なサービスモデルへの需要を促進しています。南米では、ブラジル、アルゼンチン、チリの都市部が老朽化したインフラと干ばつサイクルにより普及をリードし、水質浄化装置市場の成長を支援しています。

競合ランドスケープ

水質浄化装置市場はプレミアムおよび商業カテゴリーで中程度の集中度を示し、価格敏感な層ではより大きな断片化が見られます。既存企業がサービスエコシステムを拡大し、挑戦者がダイレクト・トゥ・コンシューマー(D2C)チャネルを拡大するにつれ、競争が激化しています。PentairやA. O. Smithのような多国籍企業は、統合されたポートフォリオと強力な流通ネットワークを活用し、ボトルレスディスペンサーや高度な逆浸透(RO)システムなどの製品で商業・高マージン住宅購買者にサービスを提供しています。2024年11月、A. O. SmithはUnileverのPureit事業を買収し、南アジアでのプレゼンスと消費者ポートフォリオを強化しました。地域の専門企業は、地域の水化学、価格設定、サービス期待に合わせた構成を調整することで、インドや東南アジアなどの市場でブランドロイヤルティを維持しています。Pentairの2025年9月のHydra-Stop買収は、地方自治体・公共事業能力を強化し、処理から配水メンテナンスまでの関連性を拡大しました[4]Pentair、「Hydra-Stopの買収とインフラビジネスへの注力」、ニュースリリース、pentair.com。

技術リーダーシップは引き続き主要な差別化要因です。サプライヤーは効率を改善し予知保全を可能にするために膜、センサー、デジタルプラットフォームに投資しています。Torayの2025年RO膜の発売はエネルギー消費を削減し耐薬品性を改善し、産業・地方自治体アプリケーションにおける耐久性と回収率を高めました。電気活性膜イノベーションはライフサイクルコストと化学物質使用を削減し、商業購買者にアピールしています。設置、メンテナンス、カートリッジ物流を含むサービス差別化が満足度と顧客維持率を促進しています。独自アプリと自動補充機能がエコシステムのロックインを生み出し、予知保全と衛生アラートが調達決定に影響を与えています。

建物のレトロフィット、北米と欧州のPFAS削減プログラム、アジアとアフリカの都市移住回廊において機会が生まれています。成熟市場はPFAS認証やスマート機能などのプレミアム機能を好み、急成長市場はコンパクトでコスト効率の高い形式を採用しています。ハードウェアとサービスを統合した透明な価格モデルがリピート購入を促進します。水質に関する公共ダッシュボードと消費者教育が地方自治体と家庭の介入を一致させ、交換と新規設置への需要を持続させています。

水質浄化装置・フィルター業界リーダー

Pentair PLC

A. O. Smith Corporation

Culligan International

Coway Co., Ltd.

Panasonic Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:A.O. Smith Corporationは、水温と流量ソリューションのリーダーであるLeonard Valve Companyを4億7,000万米ドルで買収すると発表しました。この取引は2026年第1四半期に完了する見込みであり、A.O. Smithの商業用配管コンポーネントのポートフォリオを拡大し、統合された水ソリューションの提供を強化します。

- 2025年10月:Toray Industriesは、産業廃水再利用と下水処理向けにTLF-400ULD逆浸透(RO)膜を発売しました。差圧上昇を半減させる超低圧力損失設計により約10%のエネルギー消費削減を実現し、洗浄時の耐薬品性を2倍にして耐用年数を延ばし、メンテナンスコストを削減します。

- 2025年9月:Pentair plcは、予想される税制上の優遇措置を差し引いた現金で約2億9,000万米ドルのHydra-Stop LLCの買収を完了しました。Hydra-Stopの専門挿入バルブとラインストップ製造能力を追加することで商業・インフラビジネスを強化し、地方自治体が修理中に水流を維持し損失を防ぐことを可能にします。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、UV、RO、カーボン、イオン交換、またはハイブリッドステージにより溶解固形物、微生物、重金属、または有機物を除去する、新規の使用地点(ポイント・オブ・ユース)または給水地点(ポイント・オブ・エントリー)の浄水器、およびメーカー承認の交換カートリッジをすべて計上しています。

対象外:自治体の浄水場、重工業用システム、および携帯型フィルターボトルは本調査の対象外です。

セグメンテーション概要

- 技術別

- 紫外線(UV)

- 逆浸透(RO)

- 炭素ろ過

- イオン交換・脱イオン化

- その他の技術

- エンドユーザー別

- 住宅用

- 商業用

- 流通チャネル別

- B2Cチャネル

- マルチブランドストア

- 専売ブランドアウトレット

- オンライン

- その他の流通チャネル(テレショッピング、ディスカウントクラブなど)

- B2Bチャネル(メーカーからの直接販売)

- B2Cチャネル

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、アジア太平洋、北米、欧州、および湾岸地域のOEMエンジニア、販売代理店、サービス担当者と対話し、フィルター交換サイクル、チャネルマージン、および短期需要シグナルを検証しました。

デスクリサーチ

WHO/UNICEF JMP、US EPA SDWIS、インドのJal Jeevan Mission、EurostatのHSコード、およびWater Quality Associationの報告書から比率を取得しました。出荷クラスター、ASPバンド、および企業財務データはD&B Hoovers、Volza、Dow Jones Factivaから取得し、特許フィード(Questel)およびインドのRO排水規制草案などの規格は技術転換のシグナルとなりました。なお、このリストは例示であり、他にも多くの情報源が検証に活用されています。

市場規模の算定と予測

トップダウンのプールは、家庭および職場の数に過去の普及率と平均交換間隔を組み合わせ、合計値を輸出入記録と照合します。メーカーの出荷集計およびサンプリングされたASP×数量の計算がボトムアップの検証として機能します。モデルの推進要因には、都市化のペース、可処分所得、記録されたコリフォーム菌の発生、ROメンブレンのコスト指数、およびオンライン家電のシェアが含まれます。多変量回帰とポリシーショックシナリオが2025〜2030年の曲線を形成し、出荷データが欠落している場合はコール中に検証されたプロキシで補完されます。

データ検証と更新サイクル

アウトプットは、貿易コードおよび小売スキャナーデータとの差異スクリーニングを経た後、二段階レビューを通過します。Mordorは年次更新を行い、計画中のROに関する規制変更など主要な前提条件を変える事象が発生した場合には中間更新を公開します。

MordorのWater Purifierベースラインが信頼性を持つ理由

製品セット、価格基準、および更新頻度が一致しないため、公表数値には乖離が生じます。

典型的なギャップとして、フィルターメディアやサービスの算入、単一のグローバルASPへの依存、および数年ごとにしか更新されないモデルが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 34.6 B | Mordor Intelligence | - |

| USD 36.8 B | Global Consultancy A | メディアおよびサービス売上を計上 |

| USD 37.7 B | Industry Association B | ブレンドASPを使用し、PoUとPoEのスコープを統合 |

| USD 38.0 B | Regional Consultancy C | 基準年を前方にシフト、一次調査が少ない |

この比較により、厳格なスコープ設定、定期的なフィールドワーク、および透明性のある推進要因によって、Mordor Intelligenceがクライアントの信頼に応える再現性のあるベースラインを提供できることが確認されます。

レポートで回答される主要な質問

世界の水質浄化装置市場の現在の規模と予測される成長はどのくらいですか?

水質浄化装置市場規模は2026年に368億2,000万米ドルと評価され、2031年までに523億9,000万米ドルに達すると予測されており、年平均成長率(CAGR)は7.31%で、汚染物質に関する規制措置と高度ろ過を標準化する公共投資によって支えられています。

水質浄化においてどの技術セグメントが成長をリードしていますか?

逆浸透(RO)は広範な汚染物質除去によりシェアでリードし、UV技術は化学物質不使用の消毒と低消費電力が住宅・商業購買者を引き付け、8.76%のCAGRで最速成長を記録しています。

水質浄化装置の地域需要はどこが最も強いですか?

アジア太平洋はインドのジャル・ジーヴァン・ミッションのような都市化と公共プログラムに支えられて43.74%のシェアを保有し、中東・アフリカは水不足と海水淡水化主導のインフラにより最速成長地域となっています。

北米と欧州における消費者の普及を形成している政策変更は何ですか?

米国における2031年のコンプライアンス期限を持つEPAの2024年PFAS規則と、飲料水指令に基づくマイクロプラスチックに関するEUの方法論が、使用点での高度ろ過に関する消費者の期待を一致させています。

ESGコミットメントは水フィルターの商業購入にどのような影響を与えていますか?

企業や公共施設はプラスチック廃棄物を削減し排出量目標を支援するためにボトルレスディスペンサーとサービス契約を採用しており、これが接続型・サービス対応システムへのプレミアム商業需要を強化しています。

家庭での水質浄化装置普及の主な障壁は何ですか?

デバイスの初期価格と定期的なカートリッジコストが主要な制約として残り、汚染物質への意識と規制アップグレードが高まっているにもかかわらず、容易に入手可能なボトル入り飲料水が一部の都市消費者の緊急性を低下させています。

最終更新日: