Starter Feed Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 33 Milliarden US-Dollar |

| Marktgröße (2030) | 44.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

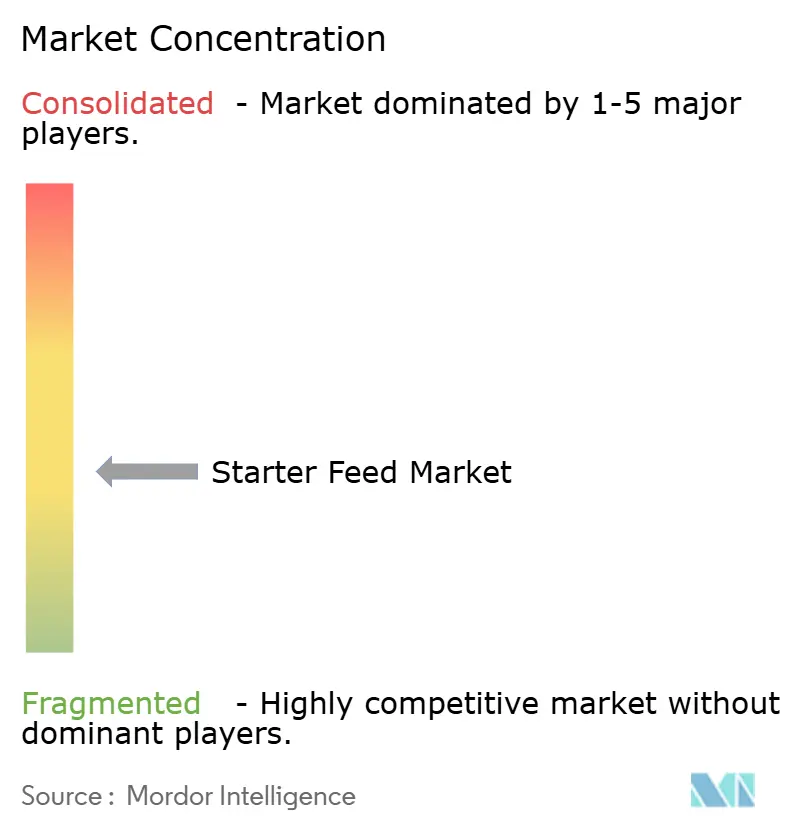

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Starter Feed Marktanalyse von Mordor Intelligence

Die Starter Feed Marktgröße wird im Jahr 2025 auf 33 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 6,2 % auf 44,5 Milliarden USD anwachsen. Die robuste Geflügelexpansion in der Region Asien-Pazifik, die rasche Intensivierung der südostasiatischen Aquakultur sowie die weltweite Abkehr von antibiotischen Wachstumsförderern bilden gemeinsam die Grundlage dieser Entwicklung. Innovationen bei der Futterform wie Präzisions-Mikropellets, der verstärkte Einsatz von Probiotika und Phytogenika sowie Blockchain-gestützte Rückverfolgbarkeitsprämien ermöglichen es den Lieferanten, ihre Margen zu schützen, selbst wenn die Rohstoffpreise schwanken. Gleichzeitig erschließen Starter Feed Hersteller neue Einnahmequellen, indem sie funktionale Proteinlieferketten für Säuglingsnahrung und Sporternährung bedienen, während Präzisionsfütterungssysteme auf Betriebsebene Verschwendung reduzieren und die Futterverwertung optimieren.

Wichtigste Erkenntnisse des Berichts

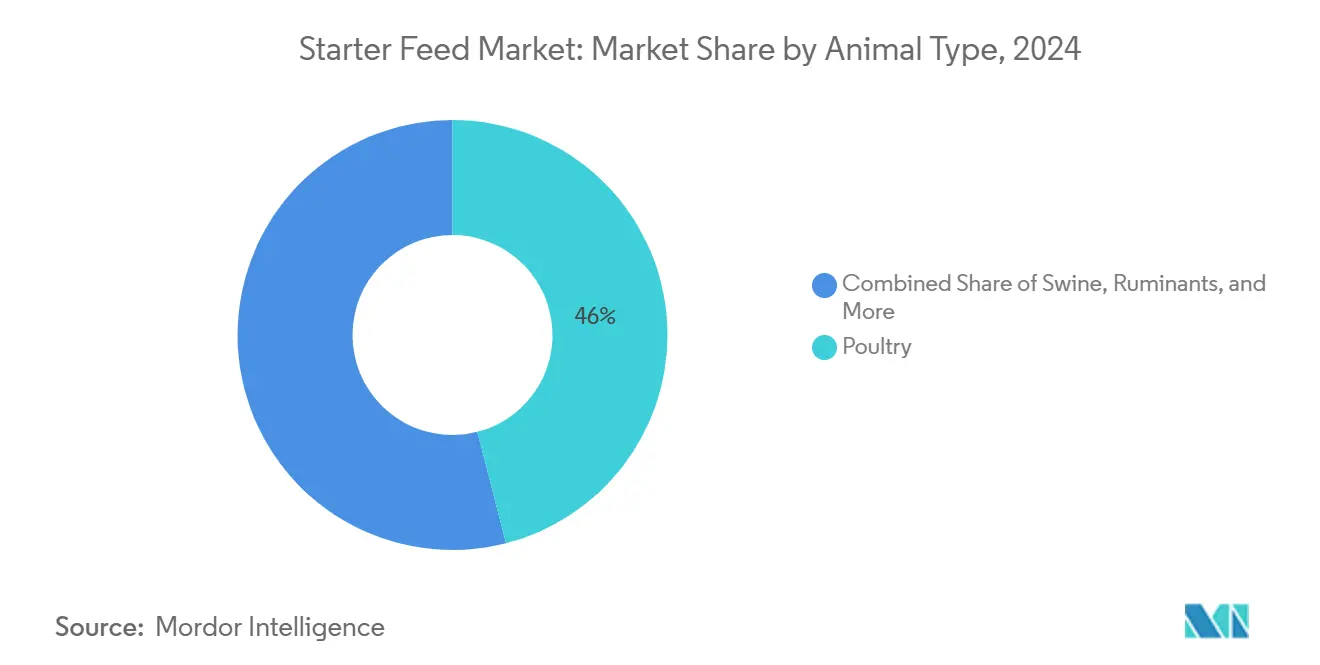

- Nach Tierart führte Geflügel mit einem Anteil von 46 % am Starter Feed Markt im Jahr 2024, und die Aquakultur wird voraussichtlich bis 2030 die schnellste CAGR von 9,5 % verzeichnen.

- Nach Produkttyp hielten nicht-medizinische Formulierungen im Jahr 2024 einen Anteil von 68 % an der Starter Feed Marktgröße, und das medizinische Segment wächst bis 2030 mit einer CAGR von 7,8 %.

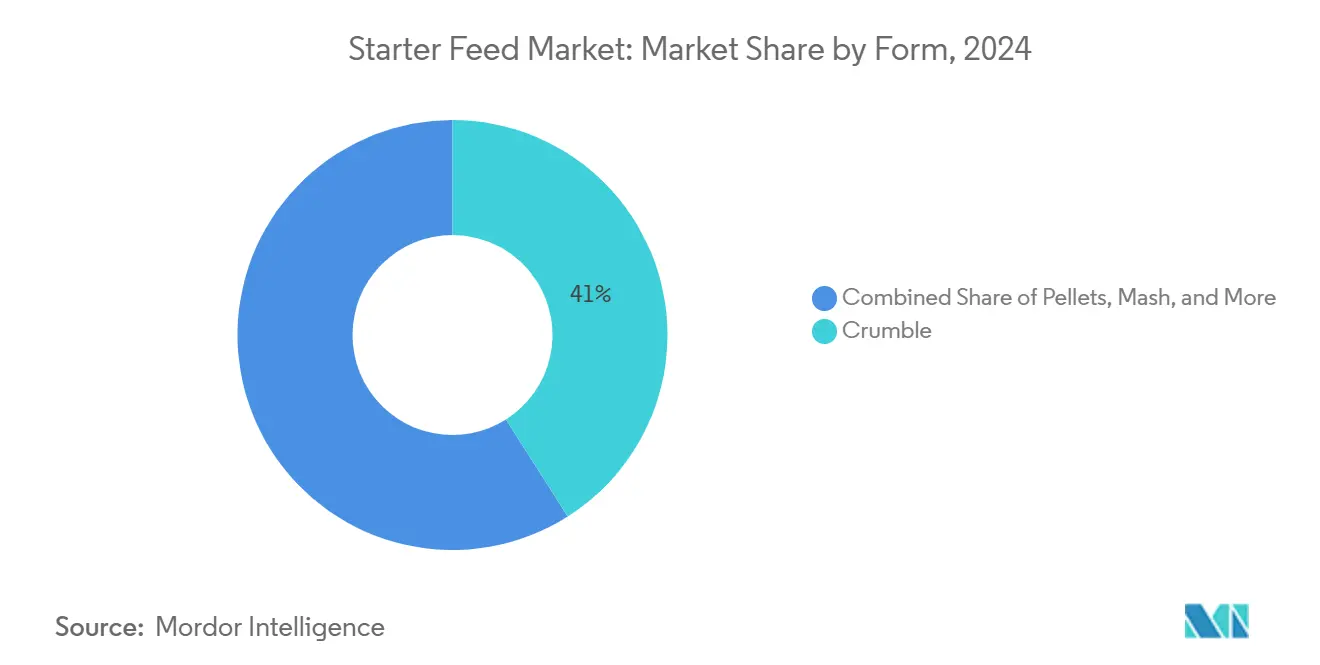

- Nach Form entfiel im Jahr 2024 ein Anteil von 41 % der Starter Feed Marktgröße auf traditionellen Krümel, und das Pellet-Segment expandiert im gleichen Zeitraum mit einer CAGR von 8,2 %.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 37 % und soll bis 2030 mit einer CAGR von 7,3 % wachsen.

- Cargill, Incorporated, ADM, Nutreco, Charoen Pokphand Foods PCL und Land O'Lakes, Inc. hielten im Jahr 2024 gemeinsam rund 40,2 % des Starter Feed Marktanteils.

Globale Starter Feed Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende kommerzielle Geflügelproduktion in Asien-Pazifik | +1.8% | Kernregion Asien-Pazifik mit Ausstrahlungseffekten auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verbot von antibiotischen Wachstumsförderern in Europa und den Vereinigten Staaten | +1.2% | Nordamerika und Europäische Union, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach funktionalen tierischen Proteinen in Säuglingsnahrung und Sporternährung | +0.9% | Global, mit führenden Premiummärkten | Langfristig (≥ 4 Jahre) |

| Rasche Expansion der kommerziellen Aquakultur in Südostasien | +1.1% | Kernregion Asien-Pazifik mit aufkommendem Wachstum in Südamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Präzisions-Mikropellet-Dosiersystemen auf Betriebsebene | +0.7% | Nordamerika und Europäische Union, Pilotprojekte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeitsprämien vom Futter bis zur Gabel | +0.5% | Europäische Union und Nordamerika, selektiv in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende kommerzielle Geflügelproduktion in Asien-Pazifik

Kapazitätserweiterungen in der industriellen Masthähnchenhaltung in China, Indien und Südostasien steigern die Nachfrage nach Starter Feed erheblich. Die weltweite Hähnchenproduktion soll im Jahr 2025 um 2,5–3 % steigen, wobei Asien-Pazifik den Großteil des zusätzlichen Volumens beisteuert [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Schätzungen zu Weltangebot und -nachfrage in der Landwirtschaft", usda.gov. Für Süd- und Südostasien wird bis 2030 ein jährliches Geflügelwachstum von 4–5 % erwartet, angetrieben durch steigende Einkommen und die Verbraucherpräferenz für erschwingliches mageres Protein. Größere Integratoren finanzieren automatisierte Anlagen, die präzise Starterfutter erfordern, welche in den ersten zwei Lebenswochen enge Futterverwertungsquoten liefern. Die wirtschaftlichen Argumente sind überzeugend: In Mexiko entfallen rund 75 % der gesamten Masthähnchenkosten auf das Futter, was verdeutlicht, warum optimierte Starterrationen die Rentabilität direkt beeinflussen. Mit zunehmender Skalierung übernehmen kommerzielle Betreiber auch Biosicherheitsprotokolle, die die Nachfrage nach pathogenfreiem Starter Feed erhöhen und die Chancen für Lieferanten vergrößern, die Qualität in großem Maßstab nachweisen können.

Verbot von antibiotischen Wachstumsförderern in Europa und den Vereinigten Staaten

Die Regulierungsbehörden haben antibiotische Wachstumsförderer (AGP) aus der Geflügel- und Viehernährung in der Europäischen Union und den Vereinigten Staaten entfernt und die Produzenten damit gezwungen, die Frühphasenernährung neu zu gestalten. Peer-reviewed Fachliteratur zeigt, dass mehr als 65 % der aktuellen Geflügelernährungsstudien sich auf Alternativen wie Probiotika, Präbiotika und Phytogenika konzentrieren[2]Quelle: K.A. Alayande et al., "Alternativen zu antibiotischen Wachstumsförderern für Geflügel," ScienceDirect, sciencedirect.com. Die Innovation breitet sich aus: Trouw Nutrition und AgroCares setzen mobile Nah-Infrarot-Spektroskopie-Scanner ein, die eine Echtzeit-Nährstoffprofilierung und eine betriebliche Futterreformulierung ermöglichen. Da sich Produzenten nicht mehr auf AGP verlassen können, um Hygienemängel auszugleichen, legen sie nun großen Wert auf Starter Feed mit verbesserter Lagerstabilität, geringer Pathogenlast und bioaktiven Inhaltsstoffen, die die Darmgesundheit modulieren. Dieselbe Regulierungslogik greift nun auch in asiatischen Rechtsordnungen um sich und sorgt für ein anhaltendes globales Wachstum bei spezialisierten nicht-medizinischen Starter Feeds.

Steigende Nachfrage nach funktionalen tierischen Proteinen in Säuglingsnahrung und Sporternährung

Marken im Bereich der Humanernährung beziehen Geflügel-, Milch- und Aquakulturproteine mit spezifischen Aminosäure- und bioaktiven Profilen. Frühphasenfutter wird daher zu einem strategischen Hebel für die Differenzierung von Endprodukten. Cargills Partnerschaft mit Nestlé Purina im Bereich regenerative Landwirtschaft veranschaulicht, wie Starter Feed Spezifikationen mit Nachhaltigkeitsnarrativen verknüpft werden, die eine Premiumpreisgestaltung für Verbraucher ermöglichen. Milch- und Geflügelintegratoren zahlen für Starterfutter, das mit Mikronährstoffen angereichert ist, die sich später in einer verbesserten Proteinfunktionalität in Molkenpulvern und Hühnerisolat-Zutaten niederschlagen. Sauberkeitsregeln, die synthetische Zusatzstoffe in der Sporternährung entmutigen, stärken die Präferenz für natürliche Starter Feed Komponenten, während die Blockchain-Rückverfolgbarkeit hilft, die Einhaltung strenger Zutatenprotokolle zu verifizieren.

Rasche Expansion der kommerziellen Aquakultur in Südostasien

Südostasien führt das globale Aquakulturvolumen an, und die dortigen Brutanlagen sind auf Mikropellet-Starter Feeds mit präziser Auftriebskraft und Nährstoffdichte angewiesen. Projektionen der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen zeigen, dass die Aquakultur ein höheres Wachstum als jedes terrestrische Proteinsegment aufrechterhalten wird, angetrieben durch Garnelen- und Tilapia-Systeme, die zunehmend Kreislauftechnologien einsetzen. Nutrecos vollständige Übernahme des Aquakulturtechnikunternehmens Eruvaka unterstreicht den Appetit des Marktes auf sensorgestützte Fütterung, die Abfall reduziert und das Überleben verbessert. Technische Hürden begünstigen Lieferanten mit Kenntnissen in Extrusion und Mikroverkapselung und sichern die Margen trotz Volumenwachstum. Nachhaltigkeitsbedenken hinsichtlich marinebasierter Rohstoffe fördern pflanzliche und einzellige Alternativen und erhöhen die Formulierungskomplexität weiter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Sojabohnen- und Maispreise | -1.4% | Global und akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Zulassungsverfahren für medizinisches Futter und Rückstandsgrenzen | -0.8% | Europäische Union und Nordamerika, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mykotoxin-Kontamination in den Lieferketten Asien-Pazifiks | -1.1% | Kernregion Asien-Pazifik und saisonal in den Tropen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch betriebseigene Eigenmischungsformulierungen in Südamerika | -0.6% | Südamerika und Großbetriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Sojabohnen- und Maispreise

Starter Feed Formulierungen beziehen 60 % bis 70 % ihrer Kosten aus Sojaschrot und Mais. Die Universität Illinois prognostiziert Mais bei 4,40 USD pro Scheffel und Sojabohnen bei 11,20 USD pro Scheffel für 2024–2025, doch die Unsicherheit bleibt hinsichtlich der Biokraftstoffnachfrage, argentinischer Ernteschwankungen und Frachtaufschlägen im Schwarzen Meer[3]Quelle: Hongxia Jiao, "Mais- und Sojabohnenökonomie in 2024 und 2025," farmdoc daily, illinois.edu. Die Absicherung ist für kleine Mühlen ohne ausreichende Finanzkapazität schwierig, was zu Margenkompression führt und gelegentlich eine Rationenreformulierung erzwingt, die die Tierleistung beeinträchtigen kann.

Strenge Zulassungsverfahren für medizinisches Futter und Rückstandsgrenzen

Die Europäische Union, die Vereinigten Staaten und mittlerweile Teile Asien-Pazifiks verlangen für jeden in medizinischen Starter Feeds enthaltenen pharmazeutischen Wirkstoff eine separate Zulassung. Das Genehmigungsverfahren dauert häufig 24–36 Monate und schreibt Rückstandsstudien, Kühlkettenprotokolle und chargenspezifische Dokumentation vor. Diese Anforderungen erhöhen die Compliance-Kosten, schrecken neue Marktteilnehmer ab und schränken die Anzahl der zugelassenen Verbindungen ein, was die Formulierungsflexibilität begrenzt. Produzenten, die mit regionsspezifischen Krankheitsausbrüchen konfrontiert sind, können sich ohne legale medizinische Optionen wiederfinden, was zu Versorgungsengpässen und einer Abhängigkeit von Notfalleinfuhrgenehmigungen führt, die sowohl kostspielig als auch bürokratisch komplex sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Aquakultur gewinnt an Fahrt inmitten des Geflügelwachstums

Die Geflügelkategorie hielt im Jahr 2024 einen Anteil von 46 % an der Starter Feed Marktgröße, ein Beweis für ihre industrialisierte Lieferkette und einheitliche Leistungsstandards. Die Aquakultur ist zwar kleiner, soll aber mit einer CAGR von 9,5 % expandieren – der schnellsten aller Kategorien –, da Mikropellet-Starter Feeds ein höheres Larvenüberleben in intensiven Garnelen- und Tilapia-Systemen ermöglichen. Wertmäßig wird der Anteil der Aquakultur am Starter Feed Markt voraussichtlich steigen, unterstützt durch Fortschritte in der Extrusionstechnologie, die die Wasserstabilität und Nährstoffdichte verbessern. Innovationen bei Schweine-Starter-Formulierungen, die auf die Darmgesundheit nach dem Absetzen abzielen, reduzieren die Sterblichkeit und verbessern die Futtereffizienz, während mit rumenspezifischen Probiotika angereicherte Kälberstarter bei Milchwirtschaftsbetrieben, die auf die Verbesserung der lebenslangen Milchleistung ausgerichtet sind, an Bedeutung gewinnen.

Die technischen Anforderungen variieren stark. Die Aquakultur erfordert die strengste Kontrolle über Pelletauftrieb, Krümelstaub und Wasserlöslichkeit, was die Markteintrittsbarrieren höher setzt als bei Geflügel oder Schweinen. Geflügel bleibt der Volumenanker und verschafft Lieferanten Skaleneffekte, die sich auf andere Tierarten übertragen. Nischensegmente wie Pferde- oder Kaninchenfutter bieten maßgeschneiderte Möglichkeiten, verfügen jedoch nicht über den Durchsatz, um das Interesse großer multinationaler Unternehmen zu wecken, sodass regionale Spezialisten dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Präzise medizinische Formulierungen drängen nach vorne

Nicht-medizinische Starter Feeds machten 68 % des Marktanteils im Starter Feed Markt aus, doch medizinische Produkte wachsen mit einer CAGR von 7,8 % schneller aufgrund selektiver Anwendungen in krankheitsanfälligen Regionen. In Aquakultur-Brutanlagen beispielsweise werden mikroverkapselte Oxytetracyclin-Pellets bei spezifischen Pathogenausbrüchen eingesetzt und erzielen Preise, die bis zu 35 % über nicht-medizinischen Äquivalenten liegen. Im Geflügelbereich bleibt Kokzidiostatika-eingebetteter Krümel dort verbreitet, wo die Impfabdeckung unvollständig ist.

Die Regulierung steuert die Zusammensetzung: Europa befürwortet Probiotika, organische Säuren und ätherische Öle, während viele Länder in Asien-Pazifik weiterhin eine niedrig dosierte antimikrobielle Beimischung erlauben. Multinationale Unternehmen sichern ihr Engagement ab, indem sie diversifizierte Zutatenportfolios pflegen, die je nach Gesetzgebungsentwicklung zwischen funktionalen Zusatzstoffen und zugelassenen Arzneimitteln wechseln können. Verkapselungs- und Langzeitfreisetzungstechnologien werden zunehmend wichtiger, da sie eine präzise Dosierung ermöglichen und gleichzeitig Rückstandsgrenzen einhalten und unbeabsichtigte Umweltauswirkungen minimieren.

Nach Form: Pellets verdrängen die traditionelle Krümel-Dominanz

Krümel hielten im Jahr 2024 mit 41 % Anteil aufgrund der globalen Geflügeladoption ihre Stellung, und die Mikropellet-Volumina steigen am schnellsten mit einer CAGR von 8,2 %. Mikropellets haben typischerweise einen Durchmesser von 0,5 mm bis 1,2 mm und bieten eine höhere Schüttdichte sowie eine geringere Entmischung in automatisierten Futterautomaten. Extrusionslinien wie das ANDRITZ Micro Fluid System ermöglichen die Flüssigkeitszugabe nach der Pelletierung und verbessern die Vitaminstabilität und Enzymaktivität. Schrot bleibt bei kostenbewussten Produzenten mit betriebseigener Pelletierkapazität verbreitet, während Standard-Pellets mit 2–3 mm Durchmesser für Wiederkäuerstarter dienen, bei denen das Kauverhalten den mechanischen Aufschluss erleichtert.

Automatisierungstrends beeinflussen die Formwahl erheblich. Automatisierte Aufzuchtanlagen und Brutanlagen bevorzugen eine gleichmäßige Pelletgeometrie, um Brückenbildung in Trichtern zu verhindern. Folglich erlangen Lieferanten, die gleichmäßige Mikropellets mit enger Größenverteilung und geringem Feinanteil produzieren können, den Status bevorzugter Lieferanten bei Integratoren, die auf vollständige Präzisionsfütterung umstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führt mit einem Anteil von 37 % an der Starter Feed Marktgröße im Jahr 2024 und soll bis 2030 mit einer CAGR von 7,3 % expandieren – damit ist es auch die am schnellsten wachsende Region im Markt. Die Starter Feed Nachfrage profitiert von steigendem verfügbarem Einkommen, städtischen Ernährungsumstellungen hin zu tierischem Protein sowie der aggressiven Expansion kommerzieller Geflügel- und Aquakulturkomplexe. Chinas New Hope Group führt die Produktion mit 28 Millionen Metrischen Tonnen jährlich an und veranschaulicht die Skalenvorteile beim Zutaufkauf und in der Forschung und Entwicklung. Dennoch bleibt die Mykotoxin-Prävalenz ein strukturelles Risiko: 88 % der regionalen Proben testeten positiv auf mindestens ein Toxin, was kostspielige Gegenmaßnahmen erfordert.

Nordamerika belegt den zweiten Platz nach Wert, da Präzisionsfütterung und Nachhaltigkeitszertifizierungen Fuß fassen. Cargills neue Abteilung für Tierernährung und -gesundheit spiegelt eine Neuausrichtung hin zu margenstarken Gesundheitslösungen statt Massenvolumen wider. Europa folgt, sieht sich jedoch mit steigenden Compliance-Kosten konfrontiert, und Geflügel erreichte im März 2025 einen Großhandelspreis von 3,00 USD pro kg, was die Futterbudgets belastet.

Südamerika verzeichnet starkes Wachstum, gestützt durch Brasiliens prognostiziertes Geflügelexportvolumen von 5,4 Millionen Metrischen Tonnen im Jahr 2025 und Kostenvorteile bei Futtergetreide. Das Wachstum der betriebseigenen Mischung bei großen Integratoren begrenzt die Durchdringung durch kommerzielles Futter. Naher Osten und Afrika weisen zwar geringere absolute Werte auf, zeigen jedoch eine stetige Expansion, ermöglicht durch staatliche Programme zur Proteinselbstversorgung und Investitionen in neue Brutanlagen, wenngleich durch infrastrukturelle und geopolitische Herausforderungen gedämpft.

Wettbewerbslandschaft

Die Marktkonzentration im Starter Feed Markt war moderat, wobei die führenden Akteure im Jahr 2024 gemeinsam rund 40,2 % Anteil hielten. Cargill, Incorporated führt mit einem umfangreichen Rohstoffnetzwerk und proprietären Verdaulichkeitsmodellen. ADM folgt und steht unter Beobachtung hinsichtlich der Buchführungspraktiken seines Ernährungssegments, was die kurzfristige Investitionskapazität möglicherweise einschränkt. Nutreco nutzt die Mikrobiomforschung durch seine Beteiligung an BiomEdit, um differenzierte Zusatzstoffe zu liefern. Regional nutzen Charoen Pokphand Foods PCL und JAPFA Ltd lokale Distribution und Blockchain-Rückverfolgbarkeit, um Prämien zu erzielen, während mittelgroße Akteure wie De Heus Animal Nutrition durch gezielte Werkseinführungen in Indonesien expandieren.

New Hope Liuhe Co., Ltd, das sein Geschäft mit dem Schwerpunkt Tierfutter begann, ist heute eines der größten Tierfutterunternehmen Chinas. Mit einem jährlichen Verkauf von 15 Millionen Metrischen Tonnen Futter an 250.000 Nutzer verfügt es über den größten Marktanteil und genießt einen enormen Wettbewerbsvorteil in Technologie und Marketing.

Die Technologieadoption ist das aufkommende Schlachtfeld. Akteure, die in Extrusion, sensorgestützte Dosierung und Rückverfolgbarkeitsplattformen investieren, erzielen höhere EBITDA-Multiples als volumenzentrierte Wettbewerber. Die Fusionen- und Übernahmeaktivität konzentriert sich auf Spezialadditivunternehmen und regionale Produzenten mit etablierter Distribution, aber ohne fortgeschrittene Forschung und Entwicklung, was auf eine anhaltende Konsolidierung hindeutet, die durch lokalisierte Innovation ausgeglichen wird.

Starter Feed Branchenführer

Cargill, Incorporated

ADM

Nutreco

Chareon Pokphand Foods PCL

Land O'Lakes, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: AgroCares und Trouw Nutrition haben ihre NutriOpt On-site Adviser Partnerschaft erneuert. Die Zusammenarbeit kombiniert Trouws artspezifische Nährstoffdaten für Schweine, Wiederkäuer und Geflügel mit AgroCares' tragbarer Nah-Infrarot-Spektroskopie-Scantechnologie. Diese Integration ermöglicht eine schnelle, betriebliche Analyse von Rohstoffen und Fertigfutter. Die kombinierte Datenbank und die Scanfähigkeiten unterstützen die Entscheidungsfindung in Echtzeit und verbessern die betriebliche Effizienz, Nachhaltigkeit und finanzielle Leistung für Landwirte und Futtermittelmühlen weltweit.

- Oktober 2024: De Heus Animal Nutrition eröffnete seine fünfte Produktionsstätte in Purwodadi, Zentraljava, und erhöhte damit seine monatliche Produktionskapazität auf 15.000 Metrische Tonnen. Die Anlage stärkt die Fähigkeiten des Unternehmens, Vieh- und Aquakulturfutter in Zentraljava und den umliegenden Gebieten bereitzustellen.

- April 2024: Kalmbach Feeds kündigt eine Lagerhausinvestition von über 12 Millionen USD in Ohio an, die die Distributionskapazitäten und Produktionskapazitäten ausbaut, um der wachsenden Nachfrage nach kommerziellem Futter gerecht zu werden. Diese Expansion spiegelt das Engagement des Unternehmens für regionale Marktführerschaft und Verbesserungen der betrieblichen Effizienz wider.

Globaler Starter Feed Marktbericht – Umfang

| Geflügel | Masthähnchen |

| Legehennen | |

| Sonstiges Geflügel | |

| Schwein | |

| Wiederkäuer | Fleischrinder |

| Milchkühe | |

| Sonstige Wiederkäuer | |

| Aquakultur | Fisch |

| Garnelen | |

| Sonstige Aquakulturarten | |

| Sonstige Tiere |

| Medizinisch |

| Nicht-medizinisch |

| Schrot |

| Krümel |

| Pellets |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Tierart | Geflügel | Masthähnchen |

| Legehennen | ||

| Sonstiges Geflügel | ||

| Schwein | ||

| Wiederkäuer | Fleischrinder | |

| Milchkühe | ||

| Sonstige Wiederkäuer | ||

| Aquakultur | Fisch | |

| Garnelen | ||

| Sonstige Aquakulturarten | ||

| Sonstige Tiere | ||

| Nach Produkttyp | Medizinisch | |

| Nicht-medizinisch | ||

| Nach Form | Schrot | |

| Krümel | ||

| Pellets | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Thailand | ||

| Vietnam | ||

| Philippinen | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des globalen Starter Feed Marktes bis 2030?

Die Starter Feed Marktgröße soll bis 2030 44,5 Milliarden USD erreichen.

Welches Tiersegment wird bis 2030 am schnellsten wachsen?

Aquakultur-Starter Feeds werden voraussichtlich mit einer CAGR von 9,5 % wachsen – dem höchsten Wert unter allen Tierarten.

Wie wirkt sich die Regulierung auf medizinische Starter Feeds aus?

Strenge Rückstandsgrenzen und längere Genehmigungszeiträume in der Europäischen Union und den Vereinigten Staaten schränken den routinemäßigen Einsatz ein, doch präzise medizinische Formulierungen expandieren weiterhin mit einer CAGR von 7,8 % für die gezielte Krankheitsbekämpfung.

Welche Region dominiert derzeit den Starter Feed Markt?

Asien-Pazifik hält 37 % des globalen Umsatzes und soll die Führungsposition mit einer CAGR von 7,3 % bis 2030 behaupten.

Seite zuletzt aktualisiert am: