Taille et Part du Marché des Aliments de Démarrage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 33 Milliards de dollars |

| Taille du Marché (2030) | 44.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments de Démarrage par Mordor Intelligence

La taille du marché des aliments de démarrage est évaluée à 33 milliards USD en 2025 et devrait atteindre 44,5 milliards USD d'ici 2030, avec un TCAC de 6,2 %. L'expansion robuste de la volaille en Asie-Pacifique, l'intensification rapide de l'aquaculture en Asie du Sud-Est et le virage mondial à l'écart des promoteurs de croissance antibiotiques soutiennent collectivement cette trajectoire. Les innovations en matière de forme d'aliment, telles que les micro-granulés de précision, l'utilisation plus large des probiotiques et des phytogéniques, ainsi que les primes de traçabilité activées par la blockchain, permettent aux fournisseurs de protéger leurs marges même lorsque les prix des matières premières fluctuent. Dans le même temps, les fabricants d'aliments de démarrage élargissent leurs sources de revenus en servant des chaînes d'approvisionnement en protéines fonctionnelles pour les préparations pour nourrissons et la nutrition sportive, tandis que les systèmes d'alimentation de précision au niveau de l'exploitation réduisent les déchets et optimisent la conversion alimentaire.

Points Clés du Rapport

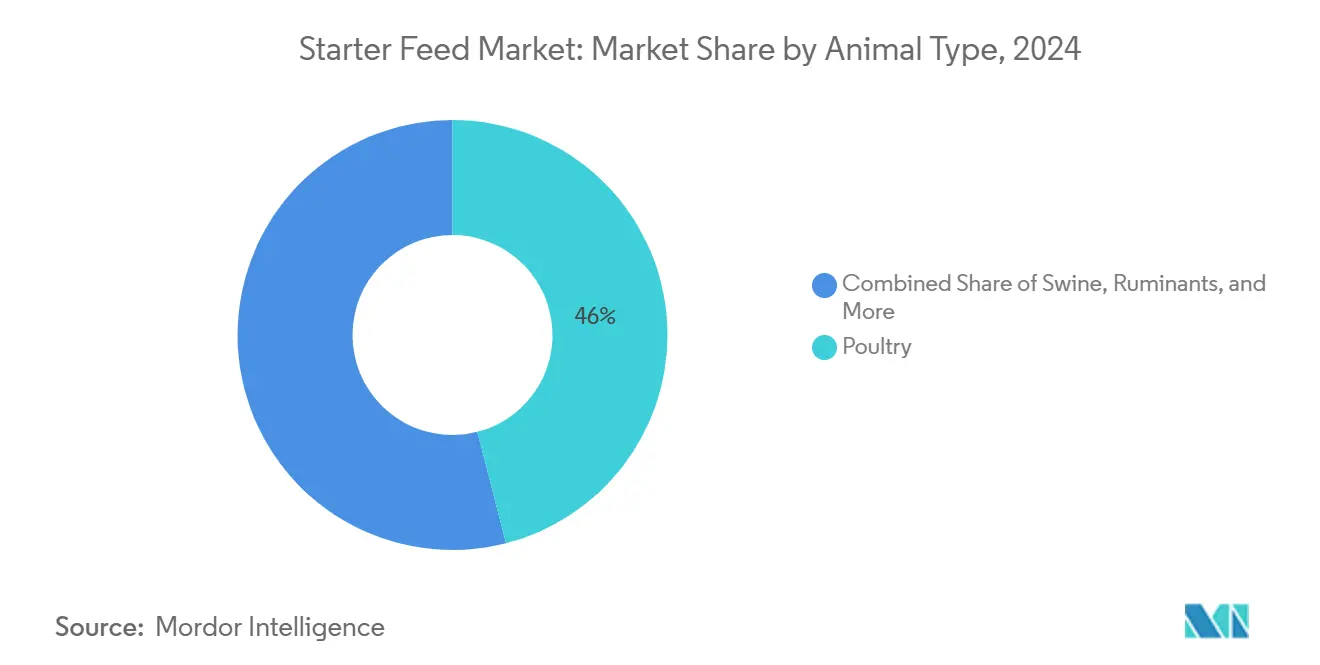

- Par type d'animal, la volaille a dominé avec 46 % de la part du marché des aliments de démarrage en 2024, et l'aquaculture devrait enregistrer le TCAC le plus rapide de 9,5 % jusqu'en 2030.

- Par type de produit, les formulations non médicamenteuses détenaient 68 % de la taille du marché des aliments de démarrage en 2024, et le segment médicamenteux progresse à un TCAC de 7,8 % jusqu'en 2030.

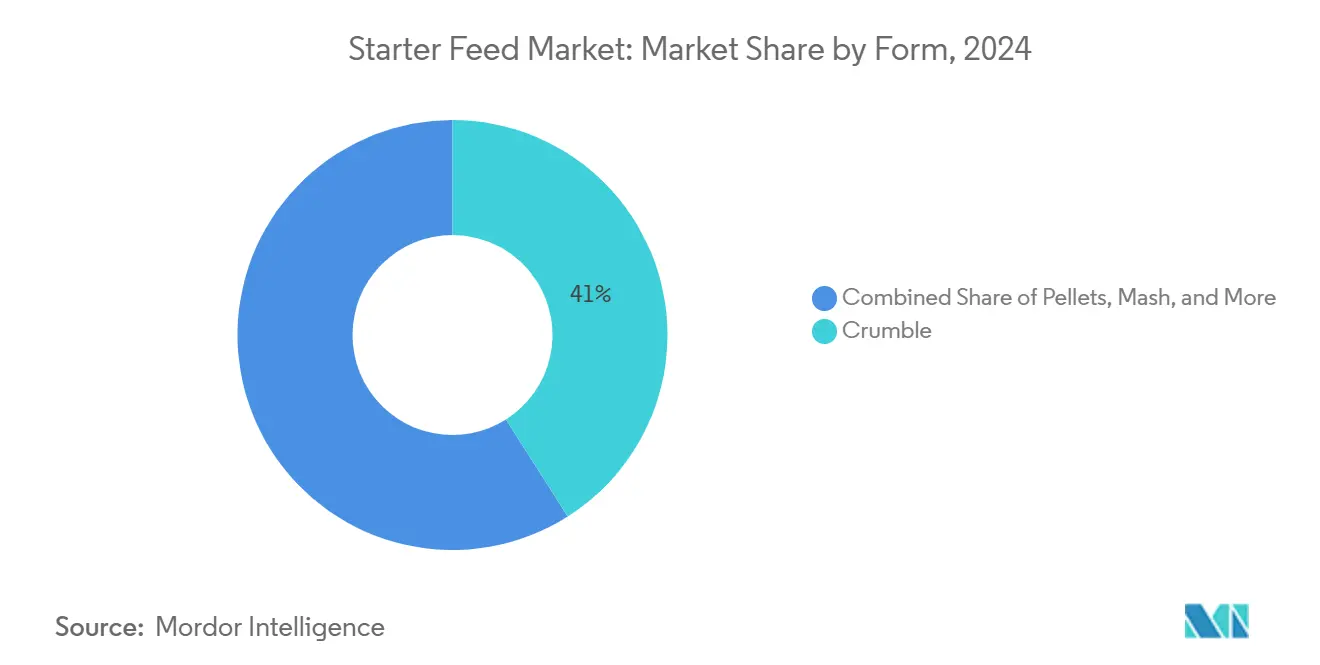

- Par forme, la miette traditionnelle représentait 41 % de la taille du marché des aliments de démarrage en 2024, et le segment des granulés se développe à un TCAC de 8,2 % sur la même période.

- Par géographie, l'Asie-Pacifique a capturé 37 % de la part des revenus en 2024 et devrait croître à un TCAC de 7,3 % jusqu'en 2030.

- Cargill, Incorporated, ADM, Nutreco, Charoen Pokphand Foods PCL et Land O'Lakes, Inc. détenaient collectivement environ 40,2 % de la part du marché des aliments de démarrage en 2024.

Tendances et Perspectives du Marché Mondial des Aliments de Démarrage

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Escalade de la production commerciale de volaille en Asie-Pacifique | +1.8% | Cœur de l'Asie-Pacifique avec répercussions sur le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Interdiction des promoteurs de croissance antibiotiques en Europe et aux États-Unis | +1.2% | Amérique du Nord et Union Européenne, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de protéines animales fonctionnelles dans les préparations pour nourrissons et la nutrition sportive | +0.9% | Mondial, avec les marchés premium en tête | Long terme (≥ 4 ans) |

| Expansion rapide de l'aquaculture commerciale en Asie du Sud-Est | +1.1% | Cœur de l'Asie-Pacifique et émergence en Amérique du Sud | Moyen terme (2-4 ans) |

| Adoption au niveau de l'exploitation de systèmes de dosage par micro-granulés de précision | +0.7% | Amérique du Nord et Union Européenne, pilote en Asie-Pacifique | Moyen terme (2-4 ans) |

| Primes de traçabilité de l'aliment à la fourchette activées par la blockchain | +0.5% | Union Européenne et Amérique du Nord, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la Production Commerciale de Volaille en Asie-Pacifique

Les ajouts de capacité industrielle pour les poulets de chair en Chine, en Inde et en Asie du Sud-Est stimulent considérablement la demande d'aliments de démarrage. La production mondiale de viande de poulet devrait augmenter de 2,5 à 3 % en 2025, l'Asie-Pacifique étant responsable de la majeure partie du volume supplémentaire [1]Source : Département de l'Agriculture des États-Unis, "Estimations mondiales de l'offre et de la demande agricoles", usda.gov. L'Asie du Sud et du Sud-Est devrait maintenir une croissance avicole annuelle de 4 à 5 % jusqu'en 2030, alimentée par la hausse des revenus et la préférence des consommateurs pour les protéines maigres abordables. Les grands intégrateurs financent des installations automatisées qui nécessitent des régimes de démarrage de précision offrant des taux de conversion alimentaire serrés durant les deux premières semaines de croissance. L'économie est convaincante : l'alimentation représente environ 75 % du coût total des poulets de chair au Mexique, ce qui souligne pourquoi des rations de démarrage optimisées influencent directement la rentabilité. À mesure que les opérateurs commerciaux se développent, ils adoptent également des protocoles de biosécurité qui accroissent la demande d'aliments de démarrage exempts de pathogènes, amplifiant les opportunités pour les fournisseurs capables de valider la qualité à grande échelle.

Interdiction des Promoteurs de Croissance Antibiotiques en Europe et aux États-Unis

Les régulateurs ont retiré les promoteurs de croissance antibiotiques (PCA) des régimes alimentaires de la volaille et du bétail dans l'Union Européenne et aux États-Unis, poussant les producteurs à repenser la nutrition en phase précoce. La littérature scientifique évaluée par les pairs montre que plus de 65 % des études actuelles sur la nutrition de la volaille se concentrent sur des alternatives telles que les probiotiques, les prébiotiques et les phytogéniques[2]Source : K.A. Alayande et al., "Alternatives aux Promoteurs de Croissance Antibiotiques pour la Volaille", ScienceDirect, sciencedirect.com. L'innovation se répand, et Trouw Nutrition et AgroCares déploient des scanners mobiles à proche infrarouge (NIR) qui permettent le profilage nutritionnel en temps réel et la reformulation des aliments à la ferme. Comme les producteurs ne peuvent plus compter sur les PCA pour compenser les lacunes en matière d'hygiène, ils accordent désormais une prime aux aliments de démarrage dotés d'une meilleure stabilité à la conservation, d'une faible charge en pathogènes et d'ingrédients bioactifs qui modulent la santé intestinale. La même logique réglementaire se répand dans les juridictions asiatiques, assurant une croissance mondiale soutenue pour les aliments de démarrage non médicamenteux de spécialité.

Demande Croissante de Protéines Animales Fonctionnelles dans les Préparations pour Nourrissons et la Nutrition Sportive

Les marques de nutrition humaine s'approvisionnent en protéines de volaille, de produits laitiers et d'aquaculture avec des profils spécifiques en acides aminés et en bioactifs. L'alimentation en phase précoce devient donc un levier stratégique pour la différenciation des produits en aval. Le partenariat de Cargill avec Nestlé Purina sur l'agriculture régénérative illustre comment les spécifications des aliments de démarrage sont liées à des récits de durabilité qui permettent une tarification premium pour les consommateurs. Les intégrateurs laitiers et avicoles paient pour des régimes de démarrage enrichis en micronutriments qui se traduisent ensuite par une meilleure fonctionnalité des protéines dans les poudres de lactosérum et les ingrédients d'isolat de poulet. Les règles d'étiquetage propre qui découragent les additifs synthétiques dans la nutrition sportive renforcent la préférence pour les composants naturels des aliments de démarrage, tandis que la traçabilité par blockchain aide à vérifier le respect de protocoles d'ingrédients stricts.

Expansion Rapide de l'Aquaculture Commerciale en Asie du Sud-Est

L'Asie du Sud-Est est en tête du volume mondial de l'aquaculture, et les écloseries y dépendent d'aliments de démarrage en micro-granulés avec une flottabilité et une densité nutritive précises. Les projections de l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO) montrent que l'aquaculture maintient une croissance plus élevée que tout autre segment de protéines terrestres, portée par les systèmes de crevettes et de tilapia qui adoptent de plus en plus les technologies de recirculation. La prise de contrôle totale par Nutreco de la société technologique d'aquaculture Eruvaka souligne l'appétit du marché pour une alimentation activée par capteurs qui réduit les déchets et améliore la survie. Les barrières techniques favorisent les fournisseurs maîtrisant l'extrusion et la micro-encapsulation, protégeant les marges dans un contexte de croissance des volumes. Les préoccupations de durabilité concernant les matières premières d'origine marine encouragent les alternatives végétales et unicellulaires, augmentant encore la complexité de la formulation.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des prix du soja et du maïs | -1.4% | Mondial et aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Approbations strictes des aliments médicamenteux et limites de résidus | -0.8% | Union Européenne et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Contamination par les mycotoxines dans les chaînes d'approvisionnement en Asie-Pacifique | -1.1% | Cœur de l'Asie-Pacifique et saisonnière sous les tropiques | Court terme (≤ 2 ans) |

| Concurrence des formulations maison à la ferme en Amérique du Sud | -0.6% | Amérique du Sud et grandes exploitations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Soja et du Maïs

Les formulations d'aliments de démarrage tirent entre 60 % et 70 % de leur coût du tourteau de soja et du maïs. L'Université de l'Illinois prévoit le maïs à 4,40 USD le boisseau et le soja à 11,20 USD le boisseau pour 2024-2025, mais l'incertitude demeure quant à la demande en biocarburants, aux variations de la récolte argentine et aux primes de fret en mer Noire[3]Source : Hongxia Jiao, "Économie du Maïs et du Soja en 2024 et 2025", farmdoc daily, illinois.edu. La couverture est difficile pour les petits moulins manquant de capacité financière, créant une compression des marges et forçant parfois une reformulation des rations qui peut perturber les performances animales.

Approbations Strictes des Aliments Médicamenteux et Limites de Résidus

L'Union Européenne, les États-Unis et désormais certaines parties de l'Asie-Pacifique exigent une licence distincte pour chaque principe actif pharmaceutique inclus dans les aliments de démarrage médicamenteux. Le processus d'approbation prend souvent 24 à 36 mois et impose des études sur les résidus, des protocoles de stockage à froid et une documentation au niveau des lots. Ces exigences augmentent les coûts de conformité, découragent les nouveaux entrants et limitent le nombre de composés approuvés, réduisant la flexibilité de formulation. Les producteurs confrontés à des épidémies de maladies spécifiques à une région peuvent se retrouver sans options médicamenteuses légales, créant des chocs d'approvisionnement et une dépendance à des autorisations d'importation d'urgence qui sont à la fois coûteuses et bureaucratiquement complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Animal : L'Aquaculture Gagne en Vitesse Face à l'Échelle de la Volaille

La catégorie volaille a représenté 46 % de la taille du marché des aliments de démarrage en 2024, témoignant de sa chaîne d'approvisionnement industrialisée et de ses normes de performance uniformes. L'aquaculture, bien que plus petite, devrait se développer à un TCAC de 9,5 %, le plus rapide de toutes les catégories, car les aliments de démarrage en micro-granulés permettent une meilleure survie larvaire dans les systèmes intensifs de crevettes et de tilapia. En termes de valeur, la part de l'aquaculture dans le marché des aliments de démarrage devrait augmenter, soutenue par les avancées de la technologie d'extrusion qui améliorent la stabilité dans l'eau et la densité nutritive. Les innovations dans les formulations de démarrage pour porcins ciblant la santé intestinale post-sevrage réduisent la mortalité et améliorent l'efficacité alimentaire, tandis que les aliments de démarrage pour veaux enrichis en probiotiques spécifiques au rumen gagnent du terrain parmi les entreprises laitières axées sur l'amélioration de la production laitière à vie.

Les exigences techniques varient considérablement. L'aquaculture nécessite le contrôle le plus strict de la flottabilité des granulés, des poussières de miettes et de la solubilité dans l'eau, poussant les barrières à l'entrée plus haut que pour la volaille ou les porcins. La volaille reste l'ancre de volume, offrant aux fournisseurs des économies d'échelle qui se répercutent sur d'autres lignes d'espèces. Les segments de niche tels que les aliments pour équidés ou lapins offrent des opportunités personnalisées mais manquent du débit pour intéresser les grandes multinationales, laissant les spécialistes régionaux dominer.

Par Type de Produit : Les Formules Médicamenteuses de Précision Progressent

Les aliments de démarrage non médicamenteux représentaient 68 % de la part de marché dans le marché des aliments de démarrage, mais les produits médicamenteux progressent plus rapidement à un TCAC de 7,8 % en raison d'applications sélectives dans les zones géographiques sujettes aux maladies. Dans les écloseries aquatiques, par exemple, les granulés micro-encapsulés à l'oxytétracycline sont déployés lors d'épidémies de pathogènes spécifiques, atteignant des prix jusqu'à 35 % supérieurs aux équivalents non médicamenteux. Dans la volaille, la miette contenant des coccidiostatiques reste répandue là où la couverture vaccinale est incomplète.

La réglementation oriente la composition : l'Europe approuve les probiotiques, les acides organiques et les huiles essentielles, tandis que de nombreux pays d'Asie-Pacifique autorisent encore l'inclusion antimicrobienne à faible dose. Les multinationales couvrent leur exposition en maintenant des portefeuilles d'ingrédients diversifiés pouvant basculer entre des additifs fonctionnels et des produits pharmaceutiques approuvés à mesure que les lois évoluent. Les technologies d'encapsulation et de libération lente sont de plus en plus essentielles, car elles permettent un dosage précis tout en respectant les limites de résidus et en minimisant l'impact environnemental hors cible.

Par Forme : Les Granulés Perturbent la Domination Traditionnelle de la Miette

La miette a conservé une part de 41 % en 2024 grâce à l'adoption mondiale par la volaille, et les volumes de micro-granulés augmentent le plus rapidement avec un TCAC de 8,2 %. Les micro-granulés ont généralement un diamètre de 0,5 mm à 1,2 mm, offrant une densité en vrac plus élevée et une ségrégation réduite dans les distributeurs automatiques. Les lignes d'extrusion telles que le système ANDRITZ Micro Fluid permettent l'inclusion de liquide après granulation, améliorant la stabilité des vitamines et l'activité enzymatique. La farine persiste chez les producteurs axés sur les coûts qui disposent d'une capacité de granulation à la ferme, tandis que les granulés standard de 2 à 3 mm servent les aliments de démarrage pour ruminants où le comportement de mastication facilite la dégradation mécanique.

Les tendances à l'automatisation influencent fortement le choix de la forme. Les pouponnières et écloseries automatisées favorisent une géométrie de granulés uniforme pour éviter le pontage dans les trémies. Par conséquent, les fournisseurs capables de produire des micro-granulés uniformes avec une distribution granulométrique étroite et peu de fines obtiennent le statut de fournisseur préféré auprès des intégrateurs qui se tournent vers une alimentation totalement de précision.

Analyse Géographique

L'Asie-Pacifique est en tête avec 37 % de la taille du marché des aliments de démarrage en 2024 et devrait se développer à un TCAC de 7,3 % jusqu'en 2030, ce qui en fait également la région à la croissance la plus rapide du marché. L'adoption des aliments de démarrage bénéficie de la hausse du revenu disponible, des changements de régime alimentaire urbain vers les protéines animales et de l'expansion agressive des complexes commerciaux de volaille et d'aquaculture. Le groupe New Hope de Chine mène la production à 28 millions de tonnes métriques par an, illustrant les avantages d'échelle dans les achats d'ingrédients et la recherche et développement. Pourtant, la prévalence des mycotoxines reste un risque structurel, et 88 % des échantillons régionaux testés étaient positifs pour au moins une toxine, nécessitant des mesures d'atténuation coûteuses.

L'Amérique du Nord se classe deuxième en valeur, car l'alimentation de précision et les certifications de durabilité se généralisent. La nouvelle division Nutrition et Santé Animale de Cargill reflète un pivot vers des solutions de santé à marges plus élevées plutôt que vers le tonnage en vrac. L'Europe suit, mais fait face à des coûts de conformité croissants, et la volaille a atteint 3,0 USD par kg en gros en mars 2025, comprimant les budgets alimentaires.

L'Amérique du Sud affiche une forte croissance, soutenue par le volume projeté d'exportation de volaille du Brésil de 5,4 millions de tonnes métriques en 2025 et les avantages de coût des céréales fourragères. La croissance du mélange à la ferme parmi les grands intégrateurs limite la pénétration des aliments commerciaux. Le Moyen-Orient et l'Afrique, bien que plus petits en termes absolus, affichent une expansion régulière, permise par les programmes gouvernementaux d'autosuffisance en protéines et les investissements dans de nouvelles écloseries, bien que tempérée par des défis infrastructurels et géopolitiques.

Paysage Concurrentiel

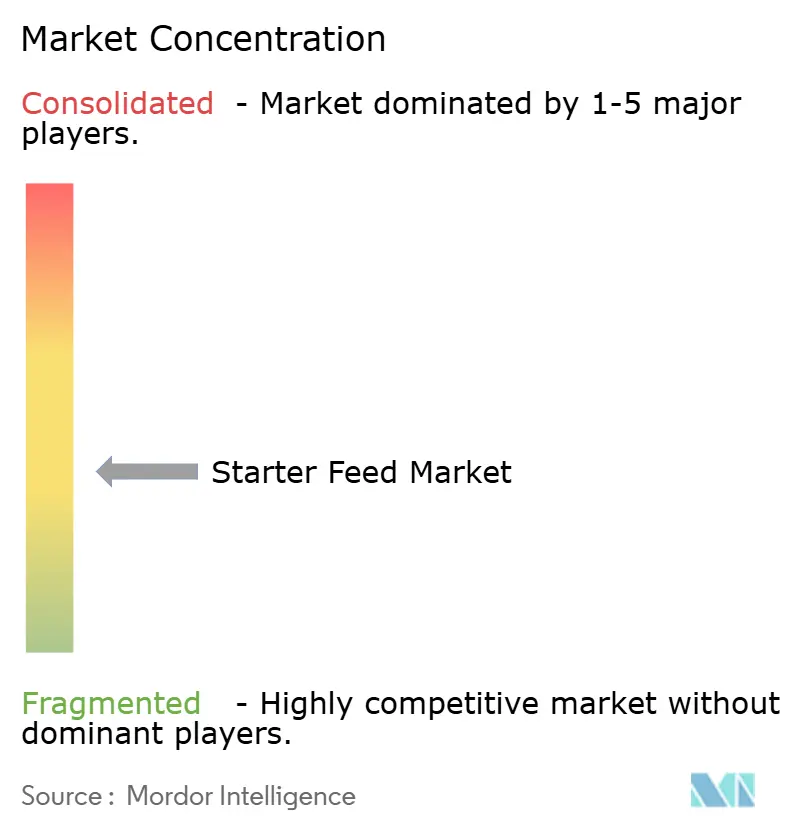

La concentration du marché dans le marché des aliments de démarrage était modérée, les principaux acteurs détenant environ 40,2 % de part combinée en 2024. Cargill, Incorporated est en tête avec un vaste réseau de matières premières et des modèles de digestibilité propriétaires. ADM suit et fait face à un examen minutieux des pratiques comptables de son segment Nutrition, ce qui pourrait limiter la capacité d'investissement à court terme. Nutreco tire parti de la recherche sur le microbiome grâce à sa participation dans BiomEdit pour fournir des additifs différenciés. Au niveau régional, Charoen Pokphand Foods PCL et JAPFA Ltd capitalisent sur la distribution locale et la traçabilité par blockchain pour obtenir des primes, tandis que des acteurs de niveau intermédiaire tels que De Heus Animal Nutrition se développent grâce à des déploiements d'usines ciblés en Indonésie.

New Hope Liuhe Co., Ltd, qui a démarré son activité en se concentrant sur les aliments pour animaux, est aujourd'hui l'une des plus grandes entreprises d'aliments pour animaux de Chine. Vendant 15 millions de tonnes métriques d'aliments à 250 000 utilisateurs par an, elle détient la plus grande part de marché et bénéficie d'un avantage concurrentiel considérable en matière de technologie et de marketing.

L'adoption technologique est le nouveau champ de bataille. Les acteurs investissant dans l'extrusion, le dosage activé par capteurs et les plateformes de traçabilité obtiennent des multiples d'EBITDA plus élevés que leurs pairs axés sur le volume. L'activité de fusions et acquisitions se concentre sur les entreprises d'additifs de spécialité et les producteurs régionaux disposant d'une distribution établie mais manquant de recherche et développement avancée, indiquant une consolidation continue équilibrée par une innovation localisée.

Leaders du Secteur des Aliments de Démarrage

Cargill, Incorporated

ADM

Nutreco

Chareon Pokphand Foods PCL

Land O'Lakes, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : AgroCares et Trouw Nutrition ont renouvelé leur partenariat NutriOpt On-site Adviser. La collaboration combine les données nutritionnelles spécifiques aux espèces de Trouw pour les porcins, les ruminants et la volaille avec la technologie de balayage NIR portable d'AgroCares. Cette intégration permet une analyse rapide des matières premières et des aliments finis à la ferme. La base de données combinée et les capacités de balayage soutiennent la prise de décision en temps réel, améliorant l'efficacité opérationnelle, la durabilité et la performance financière pour les agriculteurs et les usines d'aliments du monde entier.

- Octobre 2024 : De Heus Animal Nutrition a ouvert sa cinquième installation de production à Purwodadi, en Java centrale, augmentant sa capacité de production mensuelle à 15 000 tonnes métriques. L'installation renforce les capacités de l'entreprise à fournir des aliments pour l'élevage et l'aquaculture en Java centrale et dans les zones environnantes.

- Avril 2024 : Kalmbach Feeds annonce un investissement d'expansion d'entrepôt de plus de 12 millions USD dans l'Ohio, améliorant les capacités de distribution et la capacité de production pour répondre à la demande croissante d'aliments commerciaux. Cette expansion reflète l'engagement de l'entreprise envers le leadership du marché régional et les améliorations de l'efficacité opérationnelle.

Portée du Rapport sur le Marché Mondial des Aliments de Démarrage

| Volaille | Poulet de Chair |

| Poule Pondeuse | |

| Autre Volaille | |

| Porcins | |

| Ruminants | Bovins à Viande |

| Bovins Laitiers | |

| Autres Ruminants | |

| Aquaculture | Poisson |

| Crevette | |

| Autres Espèces Aquacoles | |

| Autres Animaux |

| Médicamenteux |

| Non Médicamenteux |

| Farine |

| Miette |

| Granulés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Thaïlande | |

| Vietnam | |

| Philippines | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type d'Animal | Volaille | Poulet de Chair |

| Poule Pondeuse | ||

| Autre Volaille | ||

| Porcins | ||

| Ruminants | Bovins à Viande | |

| Bovins Laitiers | ||

| Autres Ruminants | ||

| Aquaculture | Poisson | |

| Crevette | ||

| Autres Espèces Aquacoles | ||

| Autres Animaux | ||

| Par Type de Produit | Médicamenteux | |

| Non Médicamenteux | ||

| Par Forme | Farine | |

| Miette | ||

| Granulés | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Thaïlande | ||

| Vietnam | ||

| Philippines | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché mondial des aliments de démarrage d'ici 2030 ?

La taille du marché des aliments de démarrage devrait atteindre 44,5 milliards USD d'ici 2030.

Quel segment animal connaîtra la croissance la plus rapide jusqu'en 2030 ?

Les aliments de démarrage pour l'aquaculture devraient croître à un TCAC de 9,5 %, le plus élevé parmi tous les types d'animaux.

Comment la réglementation affecte-t-elle les aliments de démarrage médicamenteux ?

Les limites de résidus strictes et les délais d'approbation plus longs dans l'Union Européenne et aux États-Unis restreignent l'utilisation courante, mais les formulations médicamenteuses de précision continuent de se développer à un TCAC de 7,8 % pour le contrôle ciblé des maladies.

Quelle région domine actuellement le marché des aliments de démarrage ?

L'Asie-Pacifique détient 37 % des revenus mondiaux et devrait maintenir son leadership avec un TCAC de 7,3 % jusqu'en 2030.

Dernière mise à jour de la page le: