ヨーロッパ衛星製造市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 12.38 十億米ドル |

| 市場規模 (2030) | 20.27 十億米ドル |

| 成長率 (2025 - 2030) | 10.37% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ衛星製造市場分析

ヨーロッパ衛星製造市場規模は2025年に123億8,000万米ドルと推定され、予測期間(2025〜2030年)にCAGR 10.37%で成長し、2030年までに202億7,000万米ドルに達すると予測されています。

ヨーロッパの衛星製造産業は、米国メーカーや新興宇宙大国からの競争が激化しているにもかかわらず、世界の宇宙産業において約40%のシェアを保持し、強固なグローバルポジションを維持しています。この競争環境により、ヨーロッパのメーカーは高水準のイノベーションと技術的競争力を維持することを余儀なくされています。衛星技術、特に電気通信は、ヨーロッパの宇宙産業の礎として台頭しており、ヨーロッパにおける衛星ビジネスの60%以上を占め、通信衛星の建設と打ち上げによって約50億ユーロの収益を生み出しています。産業の堅調なパフォーマンスは、15億ユーロを超える収益を生み出すモバイル衛星システムセグメントによってさらに裏付けられています。

産業は商業用途と民間セクターの参加に向けた大きな転換を目撃しています。2017〜2022年の間、この地域は570機を超える衛星を打ち上げるという顕著な生産性を示し、そのうち約90%が商業用途に充てられました。このトレンドは加速し続けており、2023年にStarticalが航空機通信と監視カバレッジのために240機の小型衛星のコンステレーションを構築すると発表したことがその好例です。商業化の進展は特に電気通信セクターで顕著であり、民間事業者が増大する接続需要に応えるために衛星コンステレーションを拡大しています。

ヨーロッパ衛星製造市場における注目すべきトレンドは、低軌道(LEO)展開への関心の高まりです。これは、主に通信および地球観測目的に使用される500機を超えるLEO衛星をヨーロッパの組織が展開することに成功したことで実証されています。2023年2月、欧州連合はIRIS2コンステレーションの打ち上げを発表し、LEO、MEO、GEOを含むマルチ軌道機能を使用した安全な衛星通信ネットワークの開発に24億ユーロを投じることを約束しました。このイニシアチブは、ヨーロッパ政府に安全な通信サービスを提供しながら、市民や企業にブロードバンド接続も提供することを目的としています。

産業は革新的な衛星技術の応用と専門的なミッションの急増を経験しています。2023年1月、Aerospacelabは、564kmの太陽同期軌道から世界の土地被覆と植生成長をマッピングするために設計された、重量18kgの12ユニットのキューブサットであるPVCC地球観測衛星ミッションの打ち上げ計画を発表しました。同様に、SpaceXによる40機の衛星バッチやISROによる36機の衛星を含む2023年の複数回の打ち上げによるOneWebの衛星コンステレーションの継続的な拡大は、包括的な宇宙インフラの構築に対する産業のコミットメントを示しています。これらの発展は、より専門化・高度化した衛星製造用途に向けた産業の進化を浮き彫りにしています。

ヨーロッパ衛星製造市場のトレンドと洞察

スタートアップへの継続的な投資とナノ・マイクロ衛星開発プロジェクト、および打ち上げコストの低下が市場成長の推進要因です

- 小型衛星は、計算、小型電子機器、パッケージングの進歩を活用して、高度なミッション能力を実現しています。マイクロ衛星は他の宇宙ミッションに相乗りすることができ、打ち上げコストを大幅に削減します。ヨーロッパの需要は主にドイツ、フランス、ロシア、英国によって牽引されており、これらの国々は毎年最も多くの小型衛星を製造しています。この地域からの打ち上げは過去3年間で減少していますが、産業には大きな可能性があります。スタートアップへの継続的な投資とナノ・マイクロ衛星開発プロジェクトが、この地域の収益成長を後押しすると予測されています。2017〜2022年の間、様々な地域プレーヤーが約52機のナノ・マイクロ衛星を軌道に投入しました。

- 企業は、増大する需要に応えるためにこれらの衛星を大規模に生産するためのコスト効率の高いアプローチに注力しています。このアプローチは、開発・設計検証段階において低コストの産業グレードのパッシブ部品を使用することを含みます。電子部品とシステムの小型化と商業化が市場参加を促進し、現在の市場状況を活用・強化することを目指す新たな市場プレーヤーの台頭をもたらしました。例えば、英国を拠点とするスタートアップのOpen Cosmosは、欧州宇宙機関(ESA)と提携し、約90%のコスト削減を確保しながらエンドユーザーに商業ナノ衛星打ち上げサービスを提供しています。同様に、2021年8月、フランスはBRO衛星をLEO軌道に打ち上げました。これらのナノ衛星は世界中の船舶を特定・識別することができ、海上事業者に追跡サービスを提供し、治安部隊を支援します。同社は2025年までに20〜25機のナノ衛星を製造する計画です。

,-Number-of-Launches,-Europe,-2017---2022.svg)

地球観測、衛星航法、接続性、宇宙研究プログラムへの支出増加が市場需要を牽引しています

- ヨーロッパ諸国は宇宙分野への様々な投資の重要性を認識しています。各国は、世界の宇宙産業において競争力と革新性を維持するために、地球観測、衛星航法、接続性、宇宙研究、イノベーションへの支出を増加させています。これに関連して、2022年11月、ESAは地球観測におけるヨーロッパのリードを維持し、航法サービスを拡大し、米国との探査パートナーシップを維持するために、今後3年間で宇宙資金を25%増加させることを提案したと発表しました。ESAは22の加盟国に対し、2023〜2025年の予算として約185億ユーロを支持するよう求めています。同様に、2022年9月、フランス政府は宇宙活動に90億米ドル以上を配分する計画を発表し、過去3年間で約25%の増加となりました。さらに、2022年11月、ドイツは約23億7,000万ユーロが配分されたと発表し、その内訳は地球観測に約6億6,900万ユーロ、電気通信に約3億6,500万ユーロ、技術プログラムに5,000万ユーロ、宇宙状況認識と宇宙安全保障に1億5,500万ユーロ、宇宙輸送と運用に3億6,800万ユーロとなっています。

- さらに、英国宇宙機関は18のプロジェクトを支援し英国宇宙産業を強化するために650万ユーロの資金を発表しました。この資金は、影響力の高い地域主導のスキームと宇宙クラスター開発マネージャーを支援することで英国宇宙産業の成長を促進することが期待されています。18のプロジェクトは、地球観測データを活用して公共サービスを強化するなど、地域の課題に取り組むための様々な革新的な宇宙技術を先導します。2023年4月、政府は宇宙関連活動に31億米ドルを配分すると発表しました。

レポートで取り上げるその他の主要産業トレンド

- 中型・マイクロ衛星が市場に需要を生み出すと予測されています

セグメント分析:アプリケーション

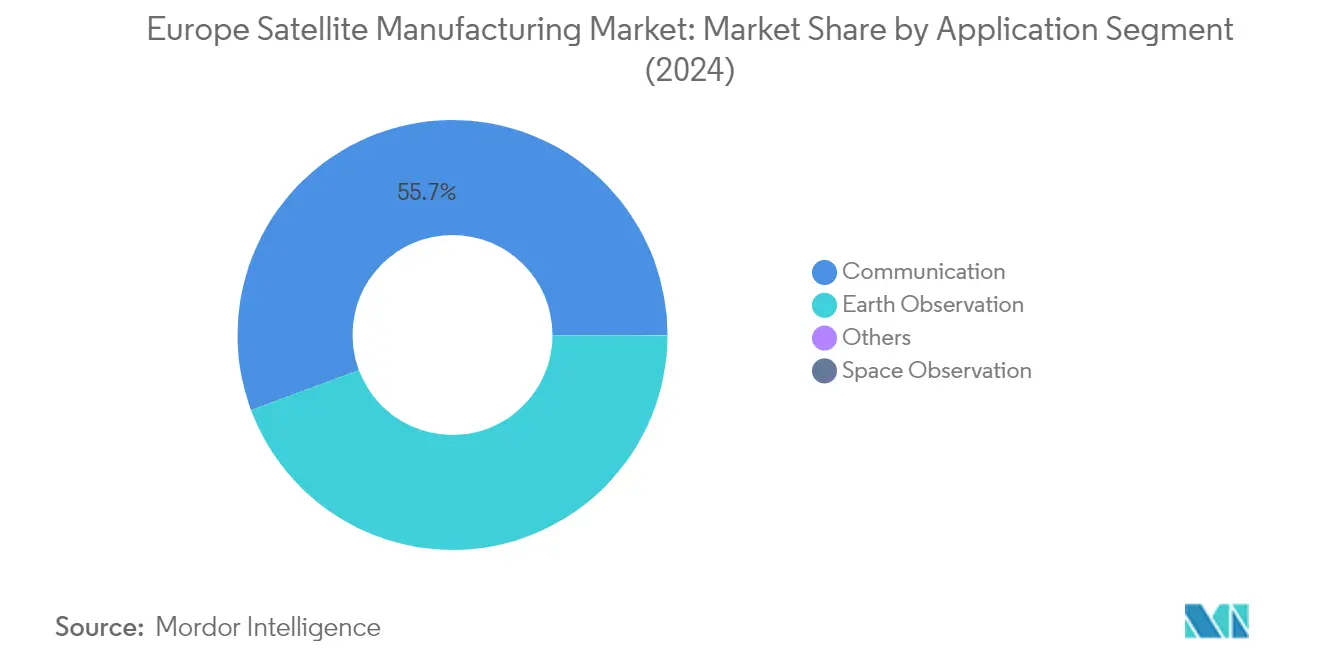

ヨーロッパ衛星製造市場における通信セグメント

通信セグメントはヨーロッパ衛星製造市場を支配しており、2024年の総市場価値の約56%を占めています。この大きな市場シェアは、気象予報、メディア・エンターテインメント、航空、テレビ、インターネット、電気通信など様々なアプリケーションにわたる途切れない接続性への需要増加によって牽引されています。セグメントの成長は特に、軍用車両、商用車両、船舶、列車におけるモーション通信ソリューションの需要増加によって促進されています。ISS レシェトネフ、タレス・アレニア・スペース、OneWeb サテライツ/Airbusなどの大手民間企業は、フリート管理、遠隔保守、インフラ監視、セルラーバックホールサービスなどのアプリケーションに焦点を当て、IoTデバイスの通信バックボーンを積極的に開発しています。

ヨーロッパ衛星製造市場における宇宙観測セグメント

宇宙観測セグメントはヨーロッパ衛星製造市場において最も急成長するセグメントとして台頭しており、2024〜2029年の間に卓越した成長率で成長すると予測されています。この顕著な成長は、宇宙探査ミッションへの投資増加と研究目的の観測・データ収集の需要増大によって牽引されています。2029年に予定されているコメット・インターセプター・ミッションや2028年を目標とするARIELプロジェクトを含む欧州宇宙機関の計画衛星ミッションは、この成長の重要な推進要因です。これらのミッションは様々な天体を研究し、高度な宇宙研究を実施することを目的としており、太陽系とその先を理解する上でのセグメントの重要性の高まりを示しています。

アプリケーションにおける残りのセグメント

ヨーロッパ衛星製造市場には、地球観測や航法などの他の重要なセグメントが含まれています。地球観測セグメントは、様々な欧州宇宙機関のイニシアチブや国家宇宙プログラムに支援されながら、気候変動、自然災害、環境状況の監視において重要な役割を果たしています。航法セグメントは、精密な測位とタイミングサービスのための衛星航法システムの開発と維持に注力しています。これらのセグメントは、商業・軍事用途の両方に対応しながら、ヨーロッパの宇宙能力と戦略的自律性を支援し、市場の多様性と技術的進歩に総合的に貢献しています。

セグメント分析:衛星質量

ヨーロッパ衛星製造市場における1000kg超セグメント

1000kg超の衛星セグメントはヨーロッパ衛星製造市場を支配しており、2024年に約58%の市場シェアを占めています。これらの大型衛星は主に5〜10年の長い運用寿命を持つ運用目的のために設計されています。これらの衛星は、ランダム故障に対応し運用寿命を延長するために、すべての主要サブシステムに冗長ユニットを備えています。これらの衛星は通常、放射線耐性のある宇宙グレードの電子機器を使用し、すべてのサブシステムと大型負荷をサポートするために大型の展開可能な太陽電池パネルを通じて大量の電力を生成します。その相当なサイズと太陽電池パネルのために、これらの衛星はより大きな大気抵抗を受け、より大型で強力な推進システムを必要とします。セグメントの優位性は、電子情報収集、地球科学・気象学、レーザーイメージング、光学・気象イメージングなどのアプリケーションで特に顕著です。

ヨーロッパ衛星製造市場における10〜100kgセグメント

マイクロ衛星(10〜100kg)セグメントはヨーロッパ衛星製造市場において最も急速な成長軌道を経験しており、2024〜2029年の間に約25%の成長率が予測されています。これらの衛星は最大2年間の中期的なアプリケーション向けに設計されており、バス管理ユニットなどの重要なサブシステムに冗長性を備えています。セグメントの急速な成長は、より大型の衛星と比較して低い製造コストと大量生産の効率性によって牽引されています。これらのミッションの開発期間が短いことで、全体的なコストを大幅に削減でき、限られた宇宙プログラムに予算に優しい選択肢を提供します。北極気象衛星プロトタイプの打ち上げ計画を含む欧州宇宙機関のマイクロ衛星開発への関心の高まりは、コスト効率を維持しながら特定のミッション要件に対応するこのセグメントの重要性の高まりを示しています。

衛星質量市場における残りのセグメント

衛星質量市場における残りのセグメントには、100〜500kg(ミニ衛星)、500〜1000kg(中型衛星)、10kg未満(ナノ衛星)のカテゴリーが含まれており、それぞれが異なる市場ニーズに対応しています。ミニ衛星は、小型ながら冗長な電子機器とフィールドプログラマブルゲートアレイを活用して、様々なアプリケーションで大型衛星と競合しています。中型衛星は、能力とコストのバランスを提供し、地球観測と通信アプリケーションに特に価値があります。10kg未満のナノ衛星は、そのコスト効率性と小規模組織やスタートアップへのアクセシビリティにより、特に技術実証、地球観測、科学研究などのアプリケーションで注目を集めています。これらのセグメントは総合的にヨーロッパ市場における多様で包括的な衛星エコシステムに貢献しています。

セグメント分析:軌道クラス

ヨーロッパ衛星製造市場におけるLEOセグメント

低軌道(LEO)はヨーロッパ衛星製造市場を支配しており、2024年に約78%の市場シェアを占めています。この重要な市場ポジションは主に、現代の通信技術におけるLEO衛星の採用増加と地球観測アプリケーションにおけるその重要な役割によって牽引されています。セグメントの成長は、この地域の様々な政府がLEO衛星コンステレーションに多額の投資を行うことでさらに強化されています。例えば、欧州連合のIRIS2コンステレーション・イニシアチブは24億ユーロの投資で、ヨーロッパの政府と軍に安全な衛星通信を提供するために低軌道に衛星を展開することを目指しています。このコンステレーションは、国境監視、危機管理、EU大使館のセキュリティ連絡など様々な重要なアプリケーションをサポートするように設計されています。LEOセグメントの優位性は、近年ヨーロッパの組織によって製造・打ち上げられた500機を超えるLEO衛星を含む多数の商業衛星の打ち上げによっても強化されています。

ヨーロッパ衛星製造市場におけるMEOセグメント

中軌道(MEO)セグメントは、2024〜2029年の間に約12%の最も急速な成長率を経験すると予測されています。この成長は主に、遠隔地や農村地域における通信・航法サービスのグローバルカバレッジへの需要増加と、モノのインターネット(IoT)デバイスの採用増加によって牽引されています。セグメントの拡大は、MEO衛星技術と展開における重要な発展によってさらに支援されています。ヨーロッパの事業者は様々なアプリケーション、特に通信向けにMEO衛星を積極的に打ち上げています。欧州連合のIRISS コンステレーション・イニシアチブで実証されているように、MEOを他の軌道と組み合わせたマルチ軌道コンステレーションの開発がますます一般的になっています。これらの衛星は、民間と政府の両方の要件に対応しながら、ヨーロッパ領土全体に安全な通信サービスとブロードバンド接続を提供するために特に価値があります。

軌道クラスにおける残りのセグメント

静止地球軌道(GEO)セグメントは、地球表面に対して固定された位置を必要とするアプリケーション、特にヨーロッパ衛星製造市場において引き続き重要な役割を果たしています。GEO衛星は、テレビ放送、インターネット接続、軍事通信など様々な重要なアプリケーションに不可欠です。これらの衛星は赤道上空約35,786kmの高度で運用され、地球表面に対して固定された位置を維持します。この特性により、特定の地理的エリアの一貫したカバレッジを必要とするアプリケーションに特に価値があります。セグメントは、特に高スループット通信や気象監視システムなどの分野における継続的な技術的進歩と衛星能力の向上を通じてその重要性を維持しています。

セグメント分析:エンドユーザー

ヨーロッパ衛星製造市場における軍・政府セグメント

軍・政府セグメントはヨーロッパ衛星製造市場を支配しており、2024年に約63%の市場シェアを占めています。この重要な市場ポジションは、ヨーロッパが軍事活動に約4,150億米ドルを支出するなど、主要なヨーロッパ経済における防衛支出の増加によって牽引されています。セグメントの強みは、偵察、監視、安全な軍事通信などの分野における衛星ベースのサービスへの需要増大によってさらに強化されています。AirbusやThales Alenia Spaceなどの主要プレーヤーは、英国のスカイネット衛星システムやフランス軍向けのシラキュースIV衛星電気通信プログラムを含む専門的な軍事衛星を積極的に開発しています。セグメントの優位性は、防衛・安全保障のための衛星技術への多額の投資を継続しているフランス、ドイツ、ロシア、英国を中心とするヨーロッパ諸国の様々な政府イニシアチブと宇宙プログラムによっても支援されています。

ヨーロッパ衛星製造市場における軍・政府セグメント

軍・政府セグメントはまた、2024〜2029年の間に約13%の拡大が予測される顕著な成長ポテンシャルを示しています。この成長軌道は、英国が今後10年間で低軌道衛星やその他の技術に19億米ドルを投資するなど、ヨーロッパ諸国の複数の戦略的イニシアチブによって支援されています。セグメントの拡大は、戦術データリンク、戦略通信、ネットワーク中心の戦争能力を含む衛星ベースの軍事アプリケーションへの要件増加によってさらに牽引されています。ヨーロッパの防衛組織は衛星アーキテクチャをC4ISRシステムに統合することを増やしており、強化された監視と迅速な対応能力のための地理空間システムの採用が加速し続けています。セグメントの成長は、電子戦における継続的な技術的進歩と軍事C4ISR運用を強化するための新たな能力の開発によっても後押しされています。

エンドユーザーにおける残りのセグメント

商業セグメントはヨーロッパ衛星製造市場の別の重要な部分を占めており、主に電気通信、放送、航法アプリケーションによって牽引されています。商業衛星事業者は、特に農村・遠隔地域におけるブロードバンドインターネット接続への需要増大に応えるために衛星コンステレーションを積極的に拡大しています。このセグメントは、静止軌道上で世界最大の衛星であるSES-12を含む多数の商業衛星を製造したAirbusなどの主要ヨーロッパ企業の存在から恩恵を受けています。さらに、研究機関、大学、非政府組織で構成されるその他のエンドユーザーセグメントは、特に気候監視や宇宙研究などの分野における様々な専門的な衛星ミッションと技術実証を通じて市場の多様性に貢献しています。

セグメント分析:衛星サブシステム

ヨーロッパ衛星製造市場における推進ハードウェアおよび推進剤セグメント

推進ハードウェアおよび推進剤セグメントはヨーロッパ衛星製造市場を支配しており、2024年の総市場シェアの約79%を占めています。このセグメントの優位性は、軌道維持から位置調整まで衛星運用における推進システムの不可欠な役割によって牽引されています。セグメントのリーダーシップポジションは、先進的な推進技術への投資増加と、衛星の寿命を延長できるより効率的な推進システムへの需要増大によって強化されています。ヨーロッパの主要宇宙機関と商業衛星メーカーは、現代の衛星ミッションの多様な要件を満たすために、化学推進と電気推進の両方を含む革新的な推進ソリューションを積極的に開発・実装しています。セグメントの堅調なパフォーマンスは、衛星打ち上げ数の増加と高度な推進能力を必要とする宇宙ミッションの複雑化によってさらに支援されています。

ヨーロッパ衛星製造市場における衛星バス・サブシステムセグメント

衛星バス・サブシステムセグメントはヨーロッパ衛星製造市場において最も急速な成長を経験しており、予測期間2024〜2029年の間に約19%という印象的な成長率が見込まれています。この加速した成長は主に、衛星のより迅速な開発と展開を可能にする標準化された衛星バスプラットフォームの採用増加に起因しています。セグメントは、様々なペイロード構成に対応できるモジュール式でスケーラブルなバスアーキテクチャの開発において、特に重要な技術的進歩を目撃しています。ヨーロッパのメーカーは、改善された電力管理、熱制御、全体的なシステム信頼性を提供する次世代衛星バス技術の開発に多額の投資を行っています。この成長は、特定のミッション要件に最適化された専用バスシステムを必要とする小型衛星とコンステレーションへの需要増大によってさらに促進されています。セグメントの拡大は、衛星バスシステムの効率と能力の向上に焦点を当てた研究開発活動への投資増加によっても支援されています。

衛星サブシステムにおける残りのセグメント

太陽電池アレイ・電力ハードウェアセグメントと構造・ハーネス・メカニズムセグメントは、ヨーロッパ衛星製造エコシステムにおいて重要な役割を果たしています。太陽電池アレイ・電力ハードウェアセグメントは、衛星の信頼性の高い電力生成・配電システムを確保するために不可欠であり、メーカーはより効率的で軽量な太陽電池パネル技術の開発に注力しています。このセグメントは、太陽電池効率と電力管理システムの革新とともに進化し続けています。一方、構造・ハーネス・メカニズムセグメントは、衛星運用に必要な基本的な物理的フレームワークと機械システムを提供しています。このセグメントは、構造的完全性を維持しながら重量を削減するための材料技術と設計最適化の進歩を目撃しています。両セグメントは、継続的な技術革新と産業のより効率的で信頼性の高い衛星システムへの推進から恩恵を受けています。

セグメント分析:推進技術

ヨーロッパ衛星製造市場における液体燃料セグメント

液体燃料推進技術はヨーロッパ衛星製造市場を支配しており、2024年に約73%の市場シェアを占めています。このセグメントの優位性は、小型打ち上げ機から大型打ち上げ機まで様々な宇宙アプリケーションにわたる広範な使用によって牽引されています。主要な宇宙企業は、宇宙運用における実証済みの効率性と信頼性から液体推進システムに依存しています。この技術は強力な推力能力と精密な操縦を可能にし、商業・政府の衛星ミッションの両方に不可欠です。ヨーロッパの主要企業は、より効率的で環境に優しい推進剤の開発に注力しながら、液体推進技術の進歩に継続的に投資しています。セグメントの強固なポジションは、その確立されたインフラと宇宙ミッションにおける豊富な実績によってさらに強化されています。

ヨーロッパ衛星製造市場における電気推進セグメント

電気推進セグメントはヨーロッパ衛星製造の状況において変革的な力として台頭しており、2024〜2029年の間に約14%の成長が予測されています。この成長は主に、現代の衛星、特にステーションキーピングと軌道維持運用における電気推進システムの採用増加によって牽引されています。この技術の高い比推力と燃料効率は、長期間の宇宙ミッションに特に魅力的です。ヨーロッパの宇宙機関と商業事業者は、打ち上げコストの削減と衛星運用寿命の延長の可能性を認識し、電気推進の研究開発への投資を増やしています。セグメントは、より強力で効率的なスラスター、改善された電力管理システム、革新的な推進剤ソリューションの開発を含む重要な技術的進歩を目撃しています。

推進技術における残りのセグメント

ガスベース推進セグメントはヨーロッパ衛星製造市場において重要な代替技術を表しています。この技術は、特定のミッションプロファイルにおいてシンプルさ、信頼性、コスト効率の面で独自の利点を提供します。ガスベースシステムは、従来の液体または電気推進が過剰スペックとなる可能性がある小型衛星や特定の操縦要件に特に価値があります。ヨーロッパのメーカーは、特に環境規制の強化に対応して、従来の選択肢の代替として環境に優しいガス推進剤を積極的に開発しています。セグメントは、推進剤貯蔵、推力制御システム、統合能力の新たな革新とともに進化し続けており、全体的な推進技術の状況において重要なコンポーネントとなっています。

ヨーロッパ衛星製造市場地理的セグメント分析

ロシアにおけるヨーロッパ衛星製造市場

ロシアはヨーロッパ衛星製造の状況を支配しており、2024年に約53%の市場シェアを保持し、2024〜2029年の間に約12%のCAGRが期待される最も強い成長軌道を示しています。同国の強固なポジションは、特に電子戦による宇宙における接近阻止・領域拒否能力の拡大と地上ベースの宇宙インフラに対する攻撃能力の開発を通じた宇宙活動への包括的なアプローチによって支えられています。ロシアはプロトン宇宙ロケット技術を成功裏に開発しており、プロトンM/ブリズMロケットは250万ポンドの推力を生み出す高度な6基の第1段RD-276エンジン設定を特徴としています。同国は100機の軍事衛星を含む160機を超える衛星のコンステレーションを維持しており、民間・軍事両方の宇宙アプリケーションへのコミットメントを示しています。ロシアの宇宙産業の強みは、その確立された製造能力と、特にレーダーイメージングや信号情報能力などの分野における衛星システムの継続的な技術革新によってさらに強化されています。

英国におけるヨーロッパ衛星製造市場

英国は、47,000人の宇宙産業専門家と多数の革新的な企業からなる強固なエコシステムに支えられ、衛星製造における強国としての地位を確立しています。同国の宇宙産業は、様々な目的のために衛星を設計・製造する複数の企業が関与し、小型衛星製造、宇宙機設計、データアプリケーションにおいて特に強みを示しています。英国の衛星技術能力の向上に向けた戦略的焦点は、非軍事・防衛衛星機器の両方にわたり、低軌道衛星の開発に大きな重点が置かれています。同国の宇宙製造能力は、特に高度な通信衛星の開発における革新と技術的卓越性の強い評判によってさらに強化されています。英国宇宙セクターの競争優位性は、設計・製造から打ち上げサービスと地上運用まで衛星製造への包括的なアプローチによって強化されています。産業の成長は、衛星技術の進歩に向けて協力して取り組む研究機関、民間企業、政府機関の確立されたネットワークによって支援されています。

フランスにおけるヨーロッパ衛星製造市場

フランスは、高度な宇宙防衛プログラムと商業衛星開発能力を通じて、ヨーロッパ衛星製造市場において重要なポジションを維持しています。同国の宇宙産業は、特に先進的な衛星システムの開発において、強力な政府支援と官民セクター間の戦略的パートナーシップから恩恵を受けています。フランスのメーカーは、地球観測と通信衛星に特に専門知識を持ち、軍事・民間衛星の両方の製造に優れています。同国の衛星製造能力は、先進的な研究開発施設、熟練した労働力、強固な産業基盤によって強化されています。衛星製造におけるフランスの競争優位性は、先進的な推進システムや高度なペイロード能力を含む次世代衛星技術の開発への注力によってさらに強化されています。フランスの宇宙エコシステムは、研究機関、産業プレーヤー、政府機関の緊密な協力によって特徴付けられており、衛星製造における革新と技術的進歩を促進しています。

その他の国々におけるヨーロッパ衛星製造市場

主要プレーヤーを超えて、他のいくつかのヨーロッパ諸国が大陸の衛星製造市場能力に大きく貢献しています。ドイツは、特に高度な地球観測・通信衛星の開発において、技術的優位性と衛星製造への民間投資誘致への注力で際立っています。他のヨーロッパ諸国は、産業内の特定のニッチに焦点を当てながら衛星製造能力を積極的に開発しています。これらの国々は、ヨーロッパの協力的な宇宙イニシアチブと共有された技術的専門知識から恩恵を受けています。ヨーロッパの衛星製造能力の分散した性質は、異なる地域にわたる専門化と革新を可能にし、強固で多様な産業エコシステムを生み出しています。衛星製造への複数の国の関与は、ヨーロッパ全体にわたる様々な卓越センターの発展をもたらし、それぞれがヨーロッパ全体の宇宙産業に独自の能力と専門知識を提供しています。

競争環境

ヨーロッパ衛星製造市場のトップ企業

ヨーロッパの衛星製造の状況は、次世代衛星コンポーネントの開発と小型化能力への強い注力を持つ既存プレーヤーと新興企業の両方にわたる継続的な製品革新によって特徴付けられています。企業は、大規模な衛星組立生産と専門的な小型衛星開発の両方に対応するために製造プロセスを適応させることで、顕著な運用上の機敏性を示しています。メーカーと宇宙機関、特にESAとの戦略的パートナーシップは、技術的能力と市場プレゼンスを強化するためにますます一般的になっています。市場リーダーは、生産能力を強化し競争優位性を維持するために、複数のヨーロッパ諸国にわたって製造施設を拡大しています。産業は、材料技術、推進システム、衛星サブシステムなどの分野において研究開発への多額の投資を目撃しており、技術的進歩へのセクターのコミットメントを示しています。

確立された宇宙コングロマリットが市場を支配

ヨーロッパ衛星製造市場は、大型航空宇宙コングロマリットと専門的な衛星メーカーが混在する分散した構造を示しています。市場は主に、Airbus SE、ROSCOSMOS、Thalesなどの既存プレーヤーによって支配されており、これらの企業は豊富な経験、強固なインフラ、強力な政府との関係を活用して市場ポジションを維持しています。これらの企業は、通信・地球観測から航法衛星まで様々な衛星カテゴリーにわたる包括的なポートフォリオを開発しながら、ヨーロッパ全体の軍事・防衛セクターとの強固な関係も維持しています。

産業は限られた統合活動を目撃しており、企業は完全な買収よりも戦略的パートナーシップと合弁事業を好む傾向があります。主要プレーヤーは、特に小型宇宙機製造や宇宙サービスなどの新興分野において、特定の市場セグメントに対応するための専門子会社と合弁事業を設立しています。国有企業の存在と主要プレーヤーへの政府支援が新規参入者に対する高い参入障壁を生み出していますが、小型衛星セグメントでは従来のビジネスモデルに挑戦する革新的なスタートアップの台頭が見られます。

革新と協力が将来の成功を牽引

ヨーロッパ衛星製造市場での成功は、高い信頼性基準を維持しながらコスト効率の高い製造プロセスを開発する企業の能力にますます依存しています。メーカーは、大型政府契約から商業コンステレーションプロジェクトまで、様々な顧客要件に対応するための柔軟な生産能力の構築に注力する必要があります。競争力のある価格を維持しながら、特に電気推進やデジタルペイロードシステムなどの分野で新技術を統合する能力が市場での成功に不可欠となります。企業は、宇宙観測や航法などの新興アプリケーションの専門知識を開発しながら、商業・政府の顧客との強固な関係を構築する必要があります。

将来の市場リーダーは、複雑なサプライチェーンの管理と強固なパートナーエコシステムの開発において卓越性を示す必要があります。企業は、進化する市場需要と規制要件に適応する柔軟性を維持しながら、専門的な能力の開発に投資する必要があります。成功はまた、ますます厳格化する環境・宇宙デブリ規制を満たしながら複雑な規制環境をナビゲートする能力にも依存します。標準化されたプラットフォームとモジュール式アーキテクチャの開発は、従来の市場セグメントと新興市場セグメントの両方においてコスト圧力に対応し競争力を維持するためにますます重要になります。さらに、効果的な衛星統合戦略は、シームレスな運用を確保し新技術の可能性を最大化するために不可欠となります。

ヨーロッパ衛星製造産業のリーダー

Airbus SE

情報衛星システムズ・レシェトネフ

ROSCOSMOS

RSC エネルギア

Thales

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年1月:ロッキード・マーティンが設計・製造した第6号全地球測位システムIII(GPS III)衛星が打ち上げられ、地球から約12,550マイルの運用軌道に入り、米国宇宙軍のGPSコンステレーションの継続的な近代化に貢献します。

- 2022年9月:衛星・航空宇宙セクターに設計、製造、試験サービスを提供するエンジニアリング会社であるEECL(欧州エンジニアリング・コンサルタンシー)は、欧州宇宙機関(ESA)のハイドロGNSSスカウト地球観測ペイロードのフロントエンド受信機向けに低雑音増幅器(LNA)をサリー・サテライト・テクノロジーに供給する契約を締結しました。

- 2022年7月:米国航空宇宙局(NASA)は、米国海洋大気庁(NOAA)のジオXO気象衛星の主要な機器と宇宙機バスの概念を実装するために同社を選定しました。

ヨーロッパ衛星製造市場レポートの範囲

通信、地球観測、航法、宇宙観測、その他がアプリケーション別セグメントとして含まれています。10〜100kg、100〜500kg、500〜1000kg、10kg未満、1000kg超が衛星質量別セグメントとして含まれています。GEO、LEO、MEOが軌道クラス別セグメントとして含まれています。商業、軍・政府がエンドユーザー別セグメントとして含まれています。推進ハードウェアおよび推進剤、衛星バス・サブシステム、太陽電池アレイ・電力ハードウェア、構造・ハーネス・メカニズムが衛星サブシステム別セグメントとして含まれています。電気、ガスベース、液体燃料が推進技術別セグメントとして含まれています。フランス、ドイツ、ロシア、英国が国別セグメントとして含まれています。| 通信 |

| 地球観測 |

| 航法 |

| 宇宙観測 |

| その他 |

| 10〜100kg |

| 100〜500kg |

| 500〜1000kg |

| 10kg未満 |

| 1000kg超 |

| GEO |

| LEO |

| MEO |

| 商業 |

| 軍・政府 |

| その他 |

| 推進ハードウェアおよび推進剤 |

| 衛星バス・サブシステム |

| 太陽電池アレイ・電力ハードウェア |

| 構造・ハーネス・メカニズム |

| 電気 |

| ガスベース |

| 液体燃料 |

| フランス |

| ドイツ |

| ロシア |

| 英国 |

| アプリケーション | 通信 |

| 地球観測 | |

| 航法 | |

| 宇宙観測 | |

| その他 | |

| 衛星質量 | 10〜100kg |

| 100〜500kg | |

| 500〜1000kg | |

| 10kg未満 | |

| 1000kg超 | |

| 軌道クラス | GEO |

| LEO | |

| MEO | |

| エンドユーザー | 商業 |

| 軍・政府 | |

| その他 | |

| 衛星サブシステム | 推進ハードウェアおよび推進剤 |

| 衛星バス・サブシステム | |

| 太陽電池アレイ・電力ハードウェア | |

| 構造・ハーネス・メカニズム | |

| 推進技術 | 電気 |

| ガスベース | |

| 液体燃料 | |

| 国 | フランス |

| ドイツ | |

| ロシア | |

| 英国 |

市場の定義

- アプリケーション - 衛星の様々な用途または目的は、通信、地球観測、宇宙観測、航法、その他に分類されます。記載されている目的は、衛星の運用者が自己申告したものです。

- エンドユーザー - 衛星の主要ユーザーまたはエンドユーザーは、民間(学術、アマチュア)、商業、政府(気象、科学など)、軍事として説明されています。衛星は商業・軍事用途の両方に使用される多目的のものもあります。

- 打ち上げ機の最大離陸重量 - 打ち上げ機の最大離陸重量(MTOW)とは、ペイロード、機器、燃料の重量を含む打ち上げ時の打ち上げ機の最大重量を意味します。

- 軌道クラス - 衛星軌道はGEO、LEO、MEOの3つの大きなクラスに分類されます。楕円軌道の衛星は遠地点と近地点が大きく異なり、離心率0.14以上の衛星軌道を楕円軌道として分類します。

- 推進技術 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星質量 - このセグメントでは、様々な種類の衛星推進システムが電気、液体燃料、ガスベース推進システムとして分類されています。

- 衛星サブシステム - 推進剤、バス、太陽電池パネル、衛星のその他のハードウェアを含むすべてのコンポーネントとサブシステムがこのセグメントに含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| 姿勢制御 | 地球と太陽に対する衛星の向き。 |

| INTELSAT | 国際電気通信衛星機構は国際伝送のための衛星ネットワークを運営しています。 |

| 静止地球軌道(GEO) | 静止衛星は赤道上空35,786km(22,282マイル)の地球軌道上で、地球の自転と同じ方向・速度で周回しており、空に固定されているように見えます。 |

| 低軌道(LEO) | 低軌道衛星は地球上空160〜2,000kmを周回し、完全な周回に約1.5時間かかり、地球表面の一部のみをカバーします。 |

| 中軌道(MEO) | MEO衛星はLEO衛星の上方、GEO衛星の下方に位置し、通常は北極・南極上空の楕円軌道または赤道軌道を周回します。 |

| 超小型開口端末(VSAT) | 超小型開口端末は通常直径3メートル未満のアンテナです。 |

| キューブサット | キューブサットは10cmの立方体からなるフォームファクターに基づく小型衛星のクラスです。キューブサットはユニットあたり2kg以下の重量で、通常は市販のコンポーネントを使用して製造・電子機器が構成されています。 |

| 小型衛星打ち上げ機(SSLV) | 小型衛星打ち上げ機(SSLV)は、3つの固体推進段と末端段として液体推進ベースの速度調整モジュール(VTM)で構成された3段式打ち上げ機です。 |

| 宇宙採掘 | 小惑星採掘は、小惑星や地球近傍天体を含む他の小惑星から物質を採取するという仮説です。 |

| ナノ衛星 | ナノ衛星は10キログラム未満の衛星として大まかに定義されています。 |

| 自動識別システム(AIS) | 自動識別システム(AIS)は、他の近隣船舶、AIS基地局、衛星と電子データを交換することで船舶を識別・追跡するために使用される自動追跡システムです。衛星AIS(S-AIS)は、AIS信号を検出するために衛星が使用される場合を表す用語です。 |

| 再使用型打ち上げ機(RLV) | 再使用型打ち上げ機(RLV)とは、地球に実質的に無傷で帰還するように設計され、したがって複数回打ち上げることができる、または打ち上げ事業者が実質的に類似した打ち上げ機の運用において将来使用するために回収できる機体段を含む打ち上げ機を意味します。 |

| 遠地点 | 楕円形の衛星軌道において地球表面から最も遠い点。円形軌道を維持する静止同期衛星は、まず遠地点が22,237マイルの高楕円軌道に打ち上げられます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年と予測年の市場規模推定は、収益と数量の両面で提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。