飲むヨーグルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 51.26 十億米ドル |

| 市場規模 (2031) | 71.28 十億米ドル |

| 成長率 (2026 - 2031) | 6.28% CAGR |

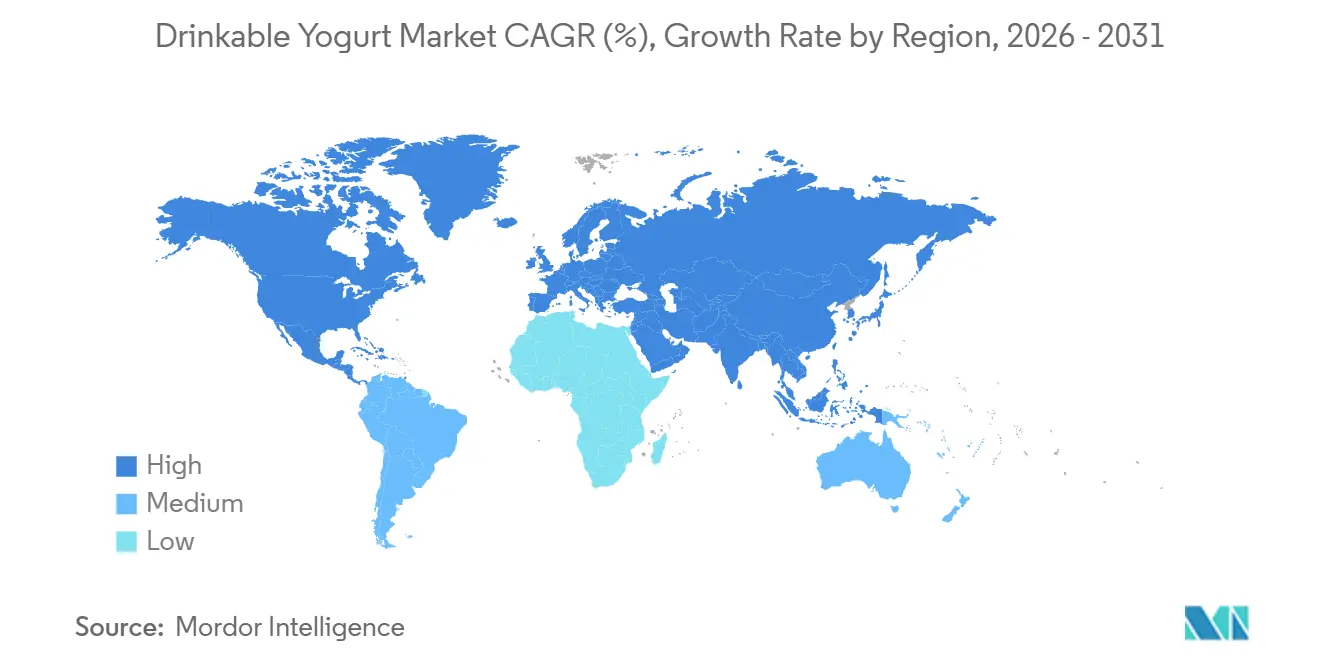

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

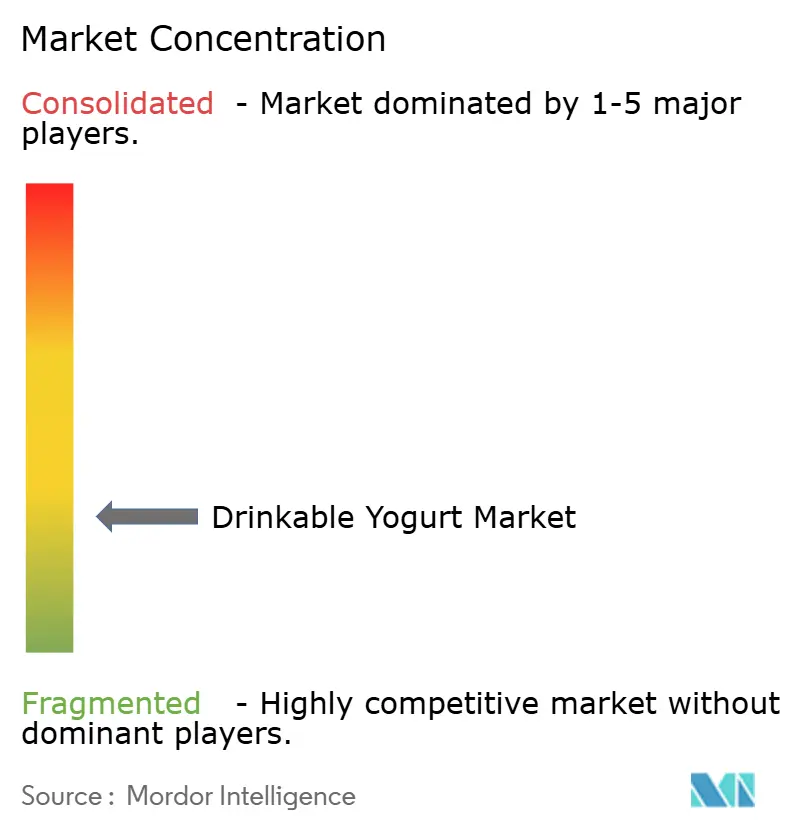

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飲むヨーグルト市場分析

飲むヨーグルト市場規模は2026年に510億2,600万米ドルと評価されており、2025年の500億1,100万米ドルから成長し、予測期間中に6.28%のCAGRで前進しながら2031年までに712億8,000万米ドルに達すると予測されています。この成長は、健康意識の高まり、チャネル多様化の加速、および着実な製品革新に支えられています。フロントオブパッケージ規制に準拠したプレミアムな低糖質処方が棚での視認性を確保する一方、精密発酵による植物性代替品が競争の境界を再定義しています。大手乳業コングロマリットが依然として市場を支配していますが、地域の専門企業やスタートアップ企業は、菌株特異的プロバイオティクスと持続可能な包装を組み合わせることでシェアを獲得しています。米国、カナダ、英国における規制強化は処方変更を迫っていますが、同時に消費者の信頼を強化し、カテゴリーの販売速度を高めています。生乳価格の変動と小売業者マージンの縮小により、コスト効率の高いメーカーと遅れをとる既存企業との差が拡大し、植物性参入企業がより低いコモディティエクスポージャーを活用する動きを促しています。

レポートの主要ポイント

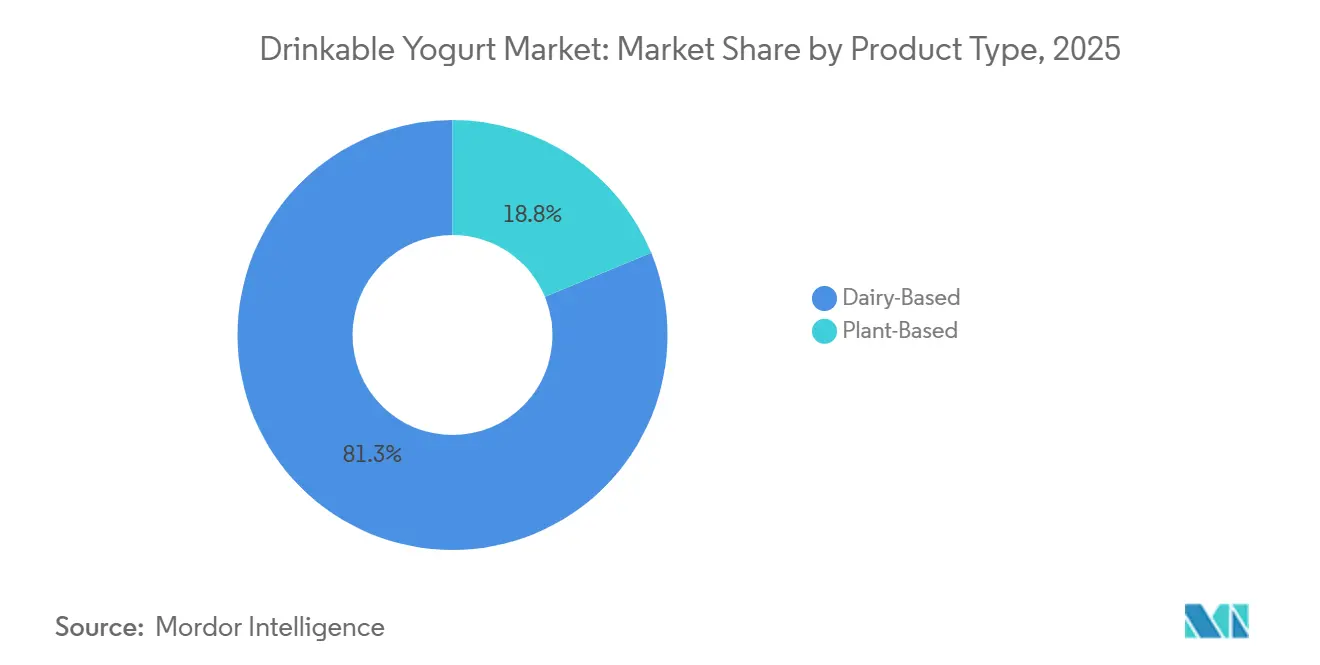

- 製品タイプ別では、乳製品ベースが2025年の飲むヨーグルト市場シェアの81.25%を占め、植物性ベースは2031年にかけて7.89%のCAGRで拡大すると予測されています。

- 包装タイプ別では、PETボトルが2025年に44.58%の売上シェアでトップとなり、パウチ&サシェは2031年にかけて8.28%のCAGRで成長すると予測されています。

- 流通チャネル別では、オフトレードが2025年の飲むヨーグルト市場規模の38.27%を占め、オントレードは2031年にかけて9.68%のCAGRで前進しています。

- 地域別では、欧州が2025年の飲むヨーグルト市場で35.68%のシェアを保持し、アジア太平洋は2031年にかけて9.28%のCAGRで上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の飲むヨーグルト市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 手軽で外出先でも摂取できるプロバイオティクススナックへの需要増加 | +1.2% | 北米とアジア太平洋の都市部で最も高い強度を持つグローバル市場 | 中期(2〜4年) |

| 健康意識の高まりが腸に優しい乳製品への嗜好を促進 | +1.5% | グローバル、特に欧州と北米、アジア太平洋でも台頭 | 長期(4年以上) |

| 植物性、強化型、フレーバーバリアントなどの製品革新 | +1.0% | 北米、欧州、アジア太平洋、中東・アフリカおよび南米では普及が限定的 | 中期(2〜4年) |

| 消化器系および免疫機能の効果を強調したマーケティング | +0.8% | 北米と欧州で規制遵守の影響を受けるグローバル市場 | 短期(2年以内) |

| 骨の健康と免疫サポートのための栄養密度の高い選択肢を求める高齢化人口 | +0.7% | 欧州、北米、日本、中国では中程度の関連性 | 長期(4年以上) |

| スーパーマーケット、コンビニエンスストア、電子商取引を含む小売チャネルの拡大 | +0.9% | アジア太平洋と北米で最も急速な普及が見られるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

手軽で外出先でも摂取できるプロバイオティクススナックへの需要増加

都市化と現代生活の要求により、消費者は準備を必要とせずに機能的な栄養を提供する便利な個食フォーマットへと向かっています。このトレンドは北米とアジア太平洋で特に顕著です。これらの地域では、主要都市圏での通勤時間がしばしば60分を超え、働く成人の30%以上が朝食を抜いています。飲むヨーグルトは、常温または冷蔵での棚保存性、再封可能な包装、ポーションコントロールにより、こうした変化する消費者習慣に適合しています。メーカーは、カップホルダーへの収納と片手での使用を想定して設計された200ミリリットルから250ミリリットルのボトルやパウチを導入することで対応しています。米国食品医薬品局(FDA)の更新された「健康的」表示基準は、厳格な添加糖分および飽和脂肪の制限を満たすヨーグルト製品がこの任意ラベルを表示することを認めています[1]出典:米国食品医薬品局、「食品表示における『健康的』表示の使用」、fda.gov。この変更により、メーカーは健康意識の高い消費者にアピールする栄養密度が高く低糖質のプロファイルに焦点を当て、製品の処方変更を促されています。パンデミック中に食品・飲料セクターで大幅な成長を経験した電子商取引は引き続き拡大しています。サブスクリプションモデルと当日配送サービスが衝動買いを簡素化しています。さらに利便性のナラティブを高めるものとして、職場のウェルネスプログラムがオフィスの冷蔵庫にプロバイオティクススナックを補充し、従来の小売マークアップを迂回する直接チャネルを生み出しています。

健康意識の高まりが腸に優しい乳製品への嗜好を促進

腸内マイクロバイオームが免疫機能、精神的健康、代謝調節に与える影響に対する消費者の認識の高まりにより、プロバイオティクスはニッチなサプリメントから主流の食事必需品へと押し上げられています。胃腸障害の軽減と病原体抵抗性の改善における特定のラクトバチルス菌株およびビフィドバクテリウム菌株の効果を示す臨床的証拠は、デジタルヘルスプラットフォームやインフルエンサーキャンペーンを通じて広く共有されています。国連食糧農業機関(FAO)の2024年農業見通しによると、中所得国が動物性食品消費の最も急速な成長を牽引しています[2]出典:国連食糧農業機関、「FAO乳製品価格指数」、fao.org。乳製品、特に発酵バリアントは、所得の上昇に伴い支出増加の大きなシェアを獲得しています。このトレンドは、一人当たりの乳製品消費量が世界平均を下回るものの急速に増加している中国とインドで特に顕著です。規制の枠組みは進化しています。プロバイオティクスに関するFDAの適格健康強調表示ガイダンスは依然として制限的ですが、無作為化比較試験によって裏付けられている場合、メーカーが消化器系および免疫機能の効果を強調することを認め、執行措置を回避できます。しかし、菌株特異的な有効性は依然として課題です。情報を持つ消費者がコロニー形成単位と菌株識別の透明性を求めるようになるにつれ、一般的な「プロバイオティクス」表示は信頼性を失いつつあり、ブランドは臨床的検証とサードパーティ認証への投資を余儀なくされています。

植物性、強化型、フレーバーバリアントなどの製品革新

植物性飲むヨーグルトは主流カテゴリーとなっています。精密発酵技術により、メーカーはオート麦、アーモンド、ココナッツなどの基質で従来のヨーグルト菌を培養できるようになりました。この進歩により、乳糖と動物性タンパク質を排除しながら、乳製品の酸味のある口当たりとプロバイオティクス効果を再現できます。オート麦ベースの処方は、中立的な風味、クリーミーなテクスチャー、アーモンドや大豆オプションと比較した低い環境負荷により人気を集めています。ブランドはまた、特に青少年と高齢者を対象とした国家栄養調査で特定された微量栄養素の欠乏に対処するため、ビタミンD、カルシウム、タンパク質分離物を組み込んだ強化にも注力しています。飽和脂肪、ナトリウム、添加糖分の解釈的記述子を必要とするFDAのフロントオブパッケージ表示提案は、モンクフルーツ、ステビア、またはデーツシロップを使用した自然甘味代替品に向けたイノベーションを促進しています。フレーバーオプションは従来のバニラやストロベリーを超えて、ウェルネス意識の高いミレニアル世代とZ世代の消費者に対応するため、ターメリック、抹茶、アダプトゲンなどの機能性成分を含むように拡大しています。しかし、規制環境は依然として一貫性を欠いています。

消化器系および免疫機能の効果を強調したマーケティング

ブランドは広範なウェルネスメッセージングから、研究に裏付けられた具体的な主張へと移行しています。マーケティングでは、下痢予防のためのラクトバチルス・ラムノサスGGや排便改善のためのビフィドバクテリウム・ラクティスなど、菌株固有の効果が強調されています。これらのキャンペーンは、抗生物質に関連する胃腸障害の軽減やワクチン反応の改善など、臨床的アウトカムを強調しています。栄養素および健康強調表示に関するFDAの更新されたガイドラインはコンプライアンスの枠組みを提供していますが、要件は厳格です。メーカーは適切に設計されたヒト試験を通じて有意な効果の証拠を提供し、効果を誇張しないようにしなければなりません。米国では、デジタルプラットフォームがブランドのリーチを高めており、InstagramやTikTokのインフルエンサーが企業と協力して日常的な消費習慣を紹介するコンテンツを作成しています。一方、電子商取引プラットフォームは腸脳軸に関する教育コンテンツを製品ページに統合しています。パンデミック以降、免疫サポートへの注目が高まり、消費者は感染症予防のために栄養に頼る傾向が強まっています。しかし、規制当局の監視は強化されています。例えば、英国は2025年10月から甘味ヨーグルトを含む特定の食品に対する広告規制を施行します。この規制は、プロバイオティクス含有量に関わらず、ブランドに処方変更を求めるか、主要な広告チャネルからの排除リスクを負わせます。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フレーバーバリアントの高い糖分含有量が規制当局の精査に直面 | -0.6% | 北米、欧州、および一部のアジア太平洋市場(オーストラリア、シンガポール) | 短期(2年以内) |

| スムージー、コンブチャ、植物性ミルクとの激しい競争 | -0.8% | 北米と欧州で最も高い強度を持つグローバル市場 | 中期(2〜4年) |

| 健康強調表示に関する厳格な表示規則 | -0.4% | 北米と欧州、アジア太平洋でも台頭 | 短期(2年以内) |

| プレミアム価格設定が価格に敏感な新興市場での普及を制限 | -0.5% | 南米、中東、アフリカ、アジアの農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレーバーバリアントの高い糖分含有量が規制当局の精査に直面

公衆衛生当局は、添加糖分消費に関する懸念から、小売売上をリードするフレーバー飲むヨーグルトへの注目を強めています。2023年8月、FDAは添加糖分の1日摂取量50グラムを導入し、表示閾値を設定しました。基準量あたり2.5グラム以上の製品を1日摂取量の5%以上に寄与するものとして分類しています。2025年1月から、フロントオブパッケージ表示提案により、添加糖分の1日摂取量の20%を超える製品には「高」という記述子の表示が義務付けられ、研究によればこれは消費者の購買意欲を大幅に低下させる可能性があります。同様に、英国の2025年10月の広告規制は、保健省の栄養プロファイリングモデルで1ポイント以上を獲得した場合、「甘味ヨーグルトおよびフロマージュフレ」を放送およびオンライン広告から禁止します。これらの規制措置は、フルーツオンザボトムやデザートスタイルの処方に焦点を当てた従来のポートフォリオのマージンを圧迫しています。これらの製品の処方変更は困難です。砂糖を非栄養甘味料に置き換えると口当たりに影響し、広範な消費者テストが必要となる一方、ステビアやモンクフルーツなどの天然甘味料は原材料コストが高くなります。適応に失敗したブランドは、食料品店が進化する食事ガイドラインに準拠した製品を優先するにつれ、小売業者からのリスト削除リスクに直面します。メーカーはさまざまな方法で対応しています。規制リスクを軽減するために「砂糖不使用」製品ラインを立ち上げる企業もあれば、健康強調表示の対象となるプレーンや軽度甘味オプションに集中するために甘味セグメントから離れる企業もあります。

スムージー、コンブチャ、植物性ミルクとの激しい競争

飲むヨーグルトは、消費者の注目と冷蔵スペースをめぐって、拡大する機能性飲料の範囲と競合しています。コンブチャは、より低い糖分含有量と発酵に焦点を当てたナラティブを持つトレンディなプロバイオティクスオプションとして宣伝され、特に健康意識の高いミレニアル世代の間でプレミアムポジションを確立しています。同様に、オート麦、アーモンド、大豆などの植物性ミルクは、乳糖不耐症やビーガンの消費者だけでなく、倫理的または環境的理由から乳製品消費を減らすフレキシタリアンの間でも人気を集めています。既製品や注文製作フォーマットで提供されるスムージーは、より高い果物と野菜の含有量を提供し、単離されたプロバイオティクスよりも自然食品の栄養を優先する消費者を引き付けています。競争は、食料品店が限られた冷蔵棚スペースを割り当て、通常は大手乳業コングロマリットであるカテゴリーキャプテンが積極的にシェアを守るという、限られた小売棚スペースによってさらに激化しています。飲むヨーグルトは、プロバイオティクス機能性、タンパク質含有量、カルシウム強化という点で差別化されており、これらの効果はコンブチャや植物性ミルクが追加強化なしには対抗しにくいものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:植物性代替品が乳製品既存企業に対して加速

乳製品ベースのラインは2025年の飲むヨーグルト市場シェアの81.25%を占め、根付いた消費者の信頼と最適化されたサプライチェーンを反映しています。しかし、植物性ベースの製品は、乳糖不耐症、ビーガンライフスタイル、および低い環境フットプリントが追加の購買者を引き付けるにつれ、7.89%のCAGRを記録すると予測されています。精密発酵脂肪が乳製品の口当たりを再現し、オート麦処方が味の差を埋めることで、植物性バリアントの飲むヨーグルト市場規模は急速に拡大する見込みです。Fonterra社とNourish Ingredients社のようなR&Dアライアンスは、クリーミーなテクスチャーの再現コストを下げ、乳製品とのマージン同等性を支援しています。植物性SKUは現在、カルシウムとビタミンDで強化され、「健康的」表示コンプライアンスを確保し、棚での同等性と臨床的信頼性を向上させています。

従来の乳製品メーカーは、1食あたり15〜20グラムのタンパク質を提供するギリシャスタイルの高タンパク質飲料を拡大することで対抗し、スポーツ栄養ユーザーにアピールしています。再ポジショニングされた全脂肪ラインはケトダイエット実践者を満足させ、低脂肪オプションは主流のボリュームを維持しています。牛乳と植物性ベースをブレンドしたハイブリッドレシピは原材料リストを短縮し、コストの変動を管理します。飲むヨーグルト業界は、培養の専門知識を活用する乳製品既存企業と持続可能性のナラティブに賭ける植物性イノベーターとの競争を目撃しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装タイプ別:持続可能性メッセージが共鳴する中でパウチが勢いを増す

PETボトルは2025年に44.58%のシェアを維持し、再封可能性とテクスチャーを見せる透明な壁が評価されています。しかし、パウチ&サシェはプラスチック使用量を削減し、外出先での使用に適しているため、8.28%のCAGRで成長しています。パウチの飲むヨーグルト市場規模はボトルより小さいものの、アジアの通勤者回廊で拡大しています。最近Yoplaitが採用したリサイクル可能なボードカートンは、パック容量を50%削減し、78%の植物性素材を使用しており、小売業者の包装義務に向けた設備投資のコミットメントを示しています。

HDPEの不透明性は光に敏感なプロバイオティクスを保護し、フロントラベルに生菌数を表示するプレミアムSKUを引き付けています。米国の提案に基づく規制フォントサイズ規則は、より大きな表示パネルを優先し、ブランドを視覚的な明瞭さを維持するために中型パックへと誘導しています。持続可能性認証は急速に必須条件となりつつあり、社内包装エンジニアを持つ垂直統合企業の競争優位性を高めています。

流通チャネル別:オントレードがプレミアム化とブランド体験を促進

オフトレードは依然としてカテゴリー収益の38.27%を提供していますが、成長はオントレードに有利であり、2031年にかけての9.68%のCAGRは体験的消費への消費者の支払い意欲を反映しています。カフェは250ミリリットルのヨーグルトショットを朝食バンドルに組み込み、クイックサービスレストランはブレンドオーダースムージーベースをアップセルしています。オントレードが生み出す飲むヨーグルト市場規模は食料品量より小さいものの、その高いマージンが製品設計に影響を与えています。Coca-ColaのFairlifeのパフォーマンスは、フードサービスパートナーが販促割引なしに二桁の成長を促進することを確認しました。

オフトレード内では、スーパーマーケットがコンビニエンスストアと電子商取引へのシェア流出に直面しています。オンラインサブスクリプションプログラムは定期注文に15%の割引を提供し、購買者データをメーカーにフィードバックし、ターゲットを絞ったプロモーションを可能にしています。しかし、コールドチェーンコストが電子商取引のマージンを侵食するため、規模のあるブランドのみが収益性の高い直接消費者向けモデルを維持できます。予算が限られたメーカーは、ディストリビューターを通じたオフトレードボリュームを優先し、その後プレミアムエクイティを構築するために選択的なオントレード配置を重ねます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

欧州は2025年の飲むヨーグルト市場収益の35.68%を維持し、ヨーグルト消費が朝食習慣の中心となっているフランス、ドイツ、オランダに支えられています。EUの健康強調表示に関するポジティブリストは規制の明確性を提供していますが、専任の規制チームを持つ既存企業に有利な複数年のタイムラインを課しています。2025年10月に施行される英国の甘味ヨーグルトに対する広告規制は、ブランドに添加糖分の除去を迫るか、メディアブラックアウトのリスクを負わせています。可処分所得の上昇と冷蔵チェーンの拡大を伴う東欧諸国は、西欧諸国よりも速い成長を示しており、地域の量的構成の変化を示しています。

アジア太平洋は、所得の上昇、都市移住、栄養重視の政府プログラムを背景に、2031年にかけて9.28%のCAGRで成長すると予測されています。2023年の中国の牛乳生産量6.5%増加が国内加工能力を支え、インドの都市世帯は現在食費の約40%を食品に充てており、乳製品の摂取量が増加しています。日本の高齢者人口は骨の健康を対象とした強化飲料を支持し、オーストラリアは高い一人当たり消費量を示しているものの、単位成長は緩やかです。農村部ではコールドチェーンインフラのギャップが依然として存在していますが、官民パートナーシップが冷蔵物流に資金を提供するにつれて縮小しています。

北米は統合の場であり続けています。Chobaniのニューヨーク州ローム工場への12億米ドルの投資は規模の経済を強調する一方、General Millsの21億米ドルのヨーグルト事業売却は低マージンカテゴリーからの戦略的撤退を示しています。2026年1月に施行されるカナダのシンボル義務化は、低糖質処方変更の波を促進しています[3]出典:カナダ保健省、「フロントオブパッケージ栄養シンボル表示ガイド」、canada.ca。南米と中東・アフリカは手頃な価格と物流の面で遅れをとっていますが、サンパウロやリヤドなどの都市部ではプロバイオティクスへの認識が高まっており、コールドチェーンカバレッジが拡大すれば長期的な上昇余地があることを示唆しています。

競争環境

飲むヨーグルト市場は低い集中度を示しています。Danone、Lactalis、Yili、Mengniuなどの多国籍企業は垂直統合を活用して生乳の変動を管理し、コンプライアンスを合理化しています。Danoneのオハイオ州ミンスターでの拡張は牛乳調達を60%増加させ、全国流通を維持するために必要な資本集約度を反映しています。同時に、Danoneは植物性能力を強化するためにKate Farmsの過半数株式を取得し、規模のあるプレーヤーが乳製品依存をヘッジしていることを示しています。

新興の破壊者は持続可能性とフォーマットイノベーションに焦点を当てています。Chobaniは140万平方フィートの工場に資金を提供するために10億米ドルの株式を確保し、ギリシャヨーグルトを超えて植物性バリアントへと拡大します。FonterraとNourish Ingredientsのような精密発酵アライアンスにより、既存企業は植物性ベースに乳製品を模倣した脂肪を組み込み、感覚的なギャップを縮小してシェアを守ることができます。デジタル直接消費者向けモデルはデータリッチなフィードバックループを提供しますが、高いコールドチェーンコストにより、サブスクリプションバンドルなどのプレミアム価格帯と繰り返し購入ロジックを持つブランドのみが収益性を維持できます。

規制への対応力がますます勝者を分けています。早期に処方変更したメーカーはフロントオブパッケージの制限を満たし、「健康的」アイコンを確保し、棚のフェーシングを獲得して広告禁止を回避します。臨床データや糖分削減のための資本を持たない小規模ブランドはリスト削除または買収に直面します。コラーゲンやアダプトゲンで強化された機能性ハイブリッドは、コングロマリットが反応する前に機敏なイノベーターが高マージンのニッチを獲得できるホワイトスペースとして残っています。

飲むヨーグルト業界のリーダー企業

Danone Groupe SA

Chobani, LLC.

Morinaga Nutritional Foods, Inc.

General Mills Inc.

Yakult Honsha Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Danone North Americaは、オジェンピックなどのGLP-1薬服用者を対象に、体重減少中の筋肉維持をサポートするカルチャードデイリードリンク「Oikos Fusion」を発売しました。乳糖不使用の7オンスボトル1本に、ホエイ・ロイシンブレンドによる完全タンパク質23g、プレバイオティクス食物繊維5g、ビタミンD、B3、B12が含まれており、ストロベリー、ミックスベリー、バニラフレーバーで展開されています。

- 2024年11月:LALA U.S.は、添加糖分なし・本物のフルーツフレーバーで健康意識の高い消費者をターゲットとした、飲むタイプ(10オンス)とスプーンタイプ(5.3オンス)のフォーマットで展開するプレミアム高タンパク質ヨーグルトライン「LALA Gold」を発売しました。飲むタイプ1食分にはタンパク質25gと食物繊維6gが含まれています。

- 2024年10月:Chobaniは、タンパク質20gのギリシャヨーグルトカップと1食あたりタンパク質15g、20g、または30gを提供するドリンクを特徴とする「Chobani High Protein」シリーズを発売しました。すべて乳糖不使用、添加糖分なし、天然原材料と本物のフルーツを使用しています。

- 2024年7月:Morinaga Nutritional Foods Vietnam JSCは「Morinaga Zero Fat Drink Yogurt」を発売しました。レスシュガーとレスシュガーストロベリーフレーバーで展開され、日本の発酵技術を使用し、脂肪ゼロ、低カロリー、1食あたり100億個のLAC-Shield®プロバイオティクスを含む爽やかな味わいを実現しています。

世界の飲むヨーグルト市場レポートの範囲

世界の飲むヨーグルト市場は、カテゴリー別に乳製品ベースと非乳製品ベースに、タイプ別にプレーンとフレーバーヨーグルトに、流通別にハイパーマーケット・スーパーマーケット、コンビニエンスストア、専門店、オンラインチャネル、その他にセグメント化されています。また、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場における飲むヨーグルト市場の分析を提供しています。

| 乳製品ベース飲むヨーグルト |

| 植物性ベース飲むヨーグルト |

| PETボトル |

| HDPEボトル |

| カートン |

| パウチ&サシェ |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・ドラッグストア | |

| オンライン小売チャネル | |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ベルギー | |

| ポーランド | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 乳製品ベース飲むヨーグルト | |

| 植物性ベース飲むヨーグルト | ||

| 包装タイプ別 | PETボトル | |

| HDPEボトル | ||

| カートン | ||

| パウチ&サシェ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・ドラッグストア | ||

| オンライン小売チャネル | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| ポーランド | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの飲むヨーグルト市場の予測値はいくらですか?

このカテゴリーは6.28%のCAGRで2031年までに712億8,000万米ドルに達すると予測されています。

2025年の飲むヨーグルト市場で最大のシェアを持つセグメントはどれですか?

乳製品ベースの処方が2025年の飲むヨーグルト市場シェアの81.25%でトップとなっています。

2031年にかけて最も速く成長する包装フォーマットはどれですか?

パウチ&サシェが8.28%の最高CAGRを記録すると予測されています。

アジア太平洋が飲むヨーグルトの成長エンジンと見なされる理由は何ですか?

可処分所得の上昇、都市化、栄養プログラムがアジア太平洋を9.28%のCAGRへと押し上げています。

最終更新日: