発泡性ドリンクタブレット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

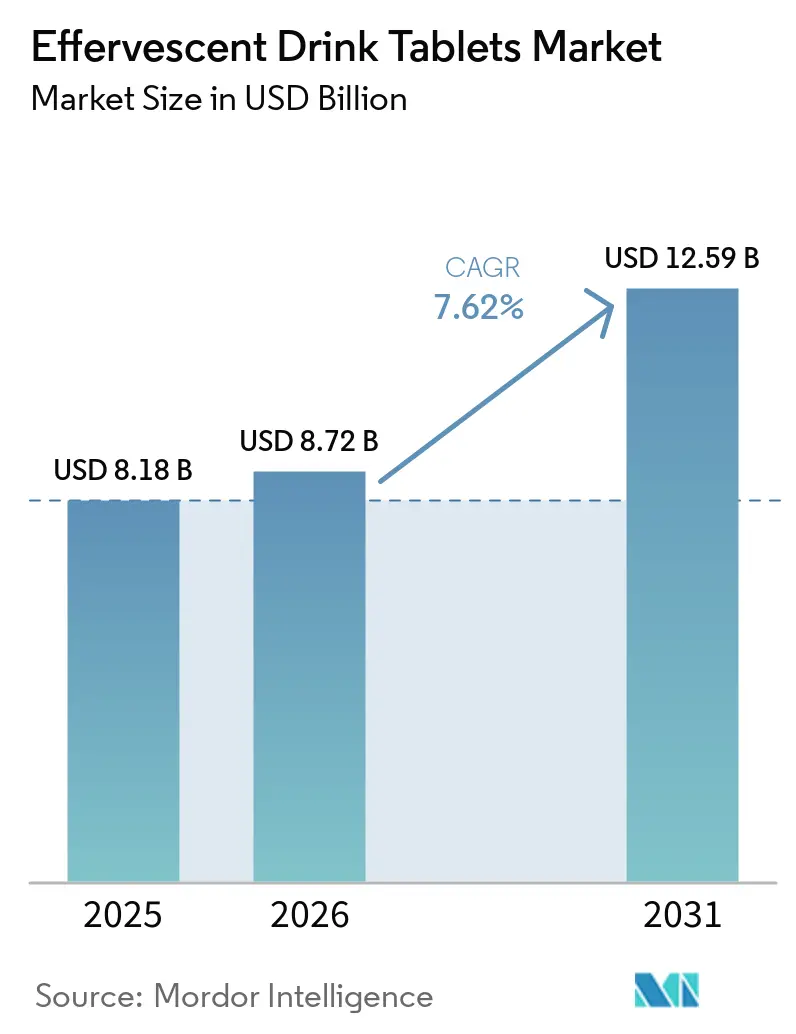

| 市場規模 (2026) | 8.72 十億米ドル |

| 市場規模 (2031) | 12.59 十億米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

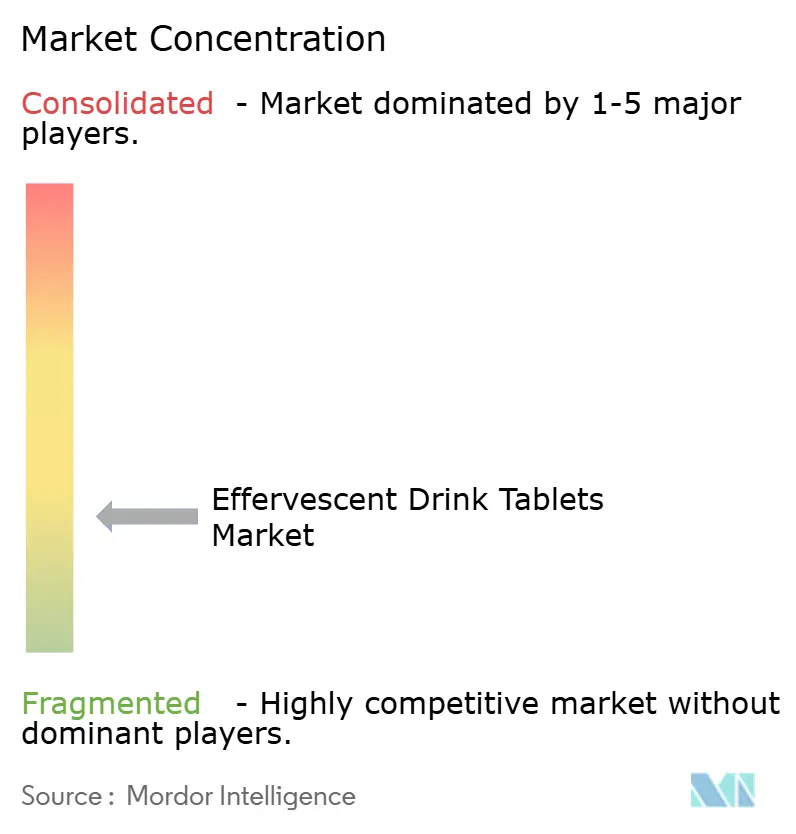

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる発泡性ドリンクタブレット市場分析

発泡性ドリンクタブレット市場規模は、2025年に81.8億米ドル、2026年に87.2億米ドルと予測され、2031年までに125.9億米ドルに達し、2026年から2031年にかけてCAGR 7.6%で成長する見込みです。発泡性ドリンクタブレット市場は、従来のビタミンCおよび制酸剤を基盤とした領域を超え、スポーツリカバリー、日常的な免疫サポート、ビューティーニュートリション、外出先での水分補給へと拡大しており、消費者層が広がっています。予防的な健康習慣の強化、利便性の高い剤形への需要、よりクリーンな原材料への関心の高まりが需要を後押ししています。欧州は、消費者の認知度が高く、薬局・スーパーマーケット・健康志向の小売店を通じた流通が広範であることから、引き続き最大の地域市場となっています。アジア太平洋地域では、インドおよび東南アジアの若年消費者が現代的な小売チャネルやデジタルチャネルを通じて携帯型ウェルネス製品を採用しており、最も速いペースで成長しています。発泡性ドリンクタブレット市場では、ブランドがマルチベネフィット処方、クリーンラベル、よりターゲットを絞ったポジショニングで競争するため、製品刷新サイクルも加速しており、一方で規制上の精査、湿気感受性、プライベートラベルの圧力が引き続き戦略を形成しています。

レポートの主要ポイント

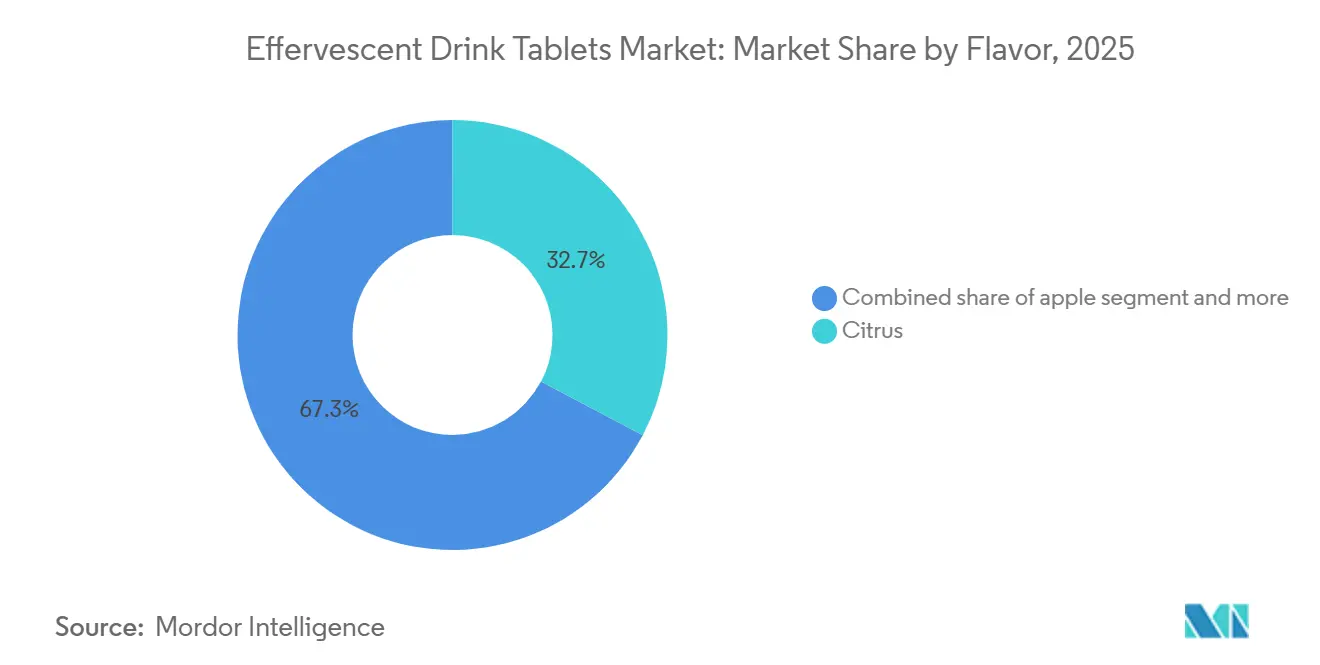

- フレーバー別では、シトラスが2025年の発泡性ドリンクタブレット市場シェアの32.7%を占め、アップルは2031年にかけてCAGR 8.5%で拡大すると予測されています。

- カテゴリー別では、コンベンショナルが2025年の発泡性ドリンクタブレット市場規模の59.6%を占め、ゼロシュガーは2031年にかけて最高のCAGR 9.1%を記録すると予測されています。

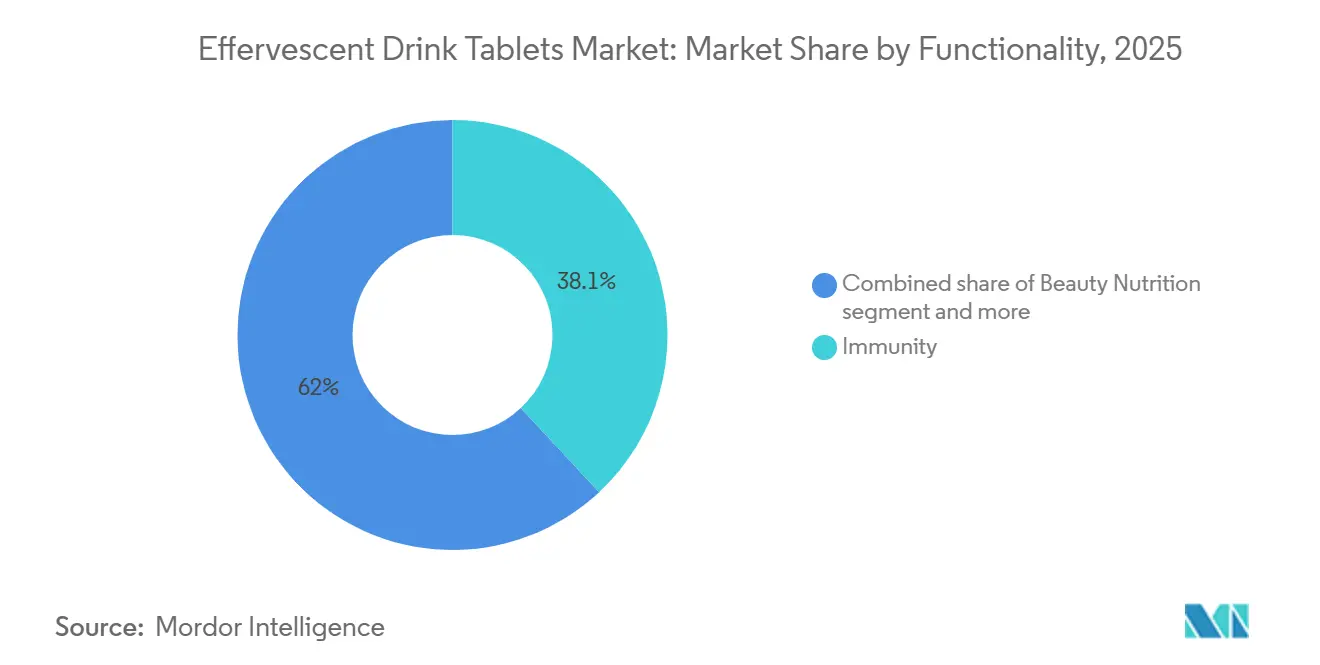

- 機能性別では、免疫力強化が2025年の発泡性ドリンクタブレット市場シェアの38.1%を占め、ビューティーニュートリションは2031年にかけてCAGR 9.5%で拡大しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の発泡性ドリンクタブレット市場規模の44.1%のシェアを占め、オンライン小売店は2031年にかけてCAGR 9.2%で成長すると予測されています。

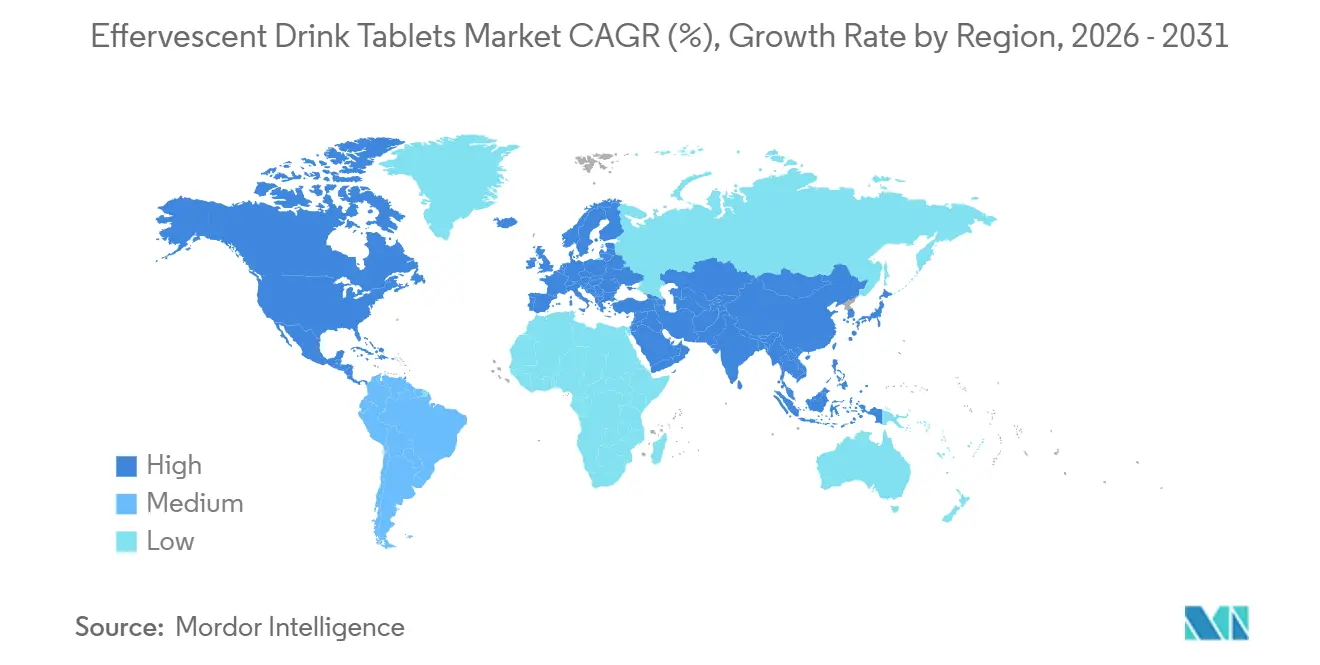

- 地域別では、欧州が2025年の発泡性ドリンクタブレット市場シェアの36.4%を占め、アジア太平洋地域は2031年にかけてCAGR 9.4%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の発泡性ドリンクタブレット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い水分補給および栄養素供給に対する需要の増加 | +2.0% | 世界全体 | 短期(2年以内) |

| 摂取しやすいサプリメント形態への高齢消費者の採用 | +1.5% | 欧州、北米、日本 | 中期(2~4年) |

| スポーツニュートリションおよびリカバリー用途の拡大 | +1.2% | アジア太平洋地域および北米 | 中期(2~4年) |

| ゼロシュガーおよびクリーンラベルの発泡性処方の成長 | +1.0% | 北米および欧州 | 中期(2~4年) |

| 旅行・アウトドア・外出先での水分補給用途における未開拓市場 | +0.6% | 世界全体(アジア太平洋地域、中東、アフリカで早期牽引力あり) | 短期(2年以内) |

| 機能性ブレンドおよびマルチベネフィットタブレットによるプレミアム化の進展 | +0.7% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

利便性の高い水分補給および栄養素供給に対する需要の増加

利便性の高い水分補給および栄養素供給に対する需要の増加は、世界の発泡性ドリンクタブレット市場の成長を牽引する主要な要因です。消費者は、水分補給、エネルギー、免疫力、全体的なウェルネスをサポートする携帯性が高く摂取しやすいソリューションをますます求めています。発泡性タブレットは、従来の錠剤やレディートゥードリンク飲料と比較して、迅速な溶解、栄養素吸収の改善、正確な投与量、高い利便性を提供し、アクティブなライフスタイル、旅行、職場での消費に特に魅力的です。世界中の政府および公衆衛生機関は、適切な水分補給と予防的栄養を引き続き推進しており、フィットネスやアウトドア活動への参加増加が電解質およびビタミン系処方への需要をさらに後押ししています。業界分析によると、電解質タブレットおよびパウダーは、スポーツニュートリションや日常のウェルネスルーティンでの使用増加により、最も広く採用されている水分補給サプリメント形態の一つであり続けています。製品イノベーションがこのトレンドを強化しており、2025年4月にはPhizzがPhizz Daily Energy Hydration Tabletsを発売し、電解質、ビタミン、天然カフェインを組み合わせて水分補給とエネルギーサポートを強化しました。2026年には、メーカーが水分補給と機能的栄養ニーズをターゲットとした高度な電解質、コラーゲン、マグネシウム、マルチビタミン発泡性タブレットでポートフォリオを拡大し、多機能ウェルネス製品に対する消費者の嗜好の高まりを反映しています。

摂取しやすいサプリメント形態への高齢消費者の採用

人口動態の変化が、この市場の需要を静かに方向付けています。世界保健機関は2025年10月の発表において、重要なマイルストーンを強調しました。2030年、わずか4年後には、世界の6人に1人が60歳以上となり、その総数は約14億人に達するとされています。さらに2050年には、その数が倍増し、21億人に達すると予測されています[1]出典:世界保健機関、「高齢化と健康」、世界保健機関、who.int。さらに詳しく見ると、JAMAに掲載された米国国民健康栄養調査の25年間の研究により、65歳以上の成人におけるサプリメント使用率が1999年の62%から2023年の78%へと急増し、他のすべての年齢層を上回っていることが明らかになりました。このトレンドは、発泡性タブレットにとって微妙ながら重要な意味を持ちます。2025年のRSC Pharmaceuticsのレビューでは、地域社会に住む高齢者の最大15%が嚥下障害(嚥下困難)を抱えていることが明らかにされました[2]出典:英国王立化学会、「嚥下障害と剤形に関する薬学レビュー」、RSC Pharmaceutics、rsc.org。これにより、容易に溶解する発泡性ドリンクは、従来の錠剤よりも臨床的に好まれる選択肢となっています。健康的な加齢のためのソリューションとして発泡性製品を戦略的にマーケティングし、生物学的利用能と嚥下のしやすさに関する臨床的エビデンスで裏付けるブランドは、従来のサプリメント形態では満たすことが難しい需要を取り込んでいます。

スポーツニュートリションおよびリカバリー用途の拡大

スポーツニュートリションセグメントは、特にアジア太平洋地域やその他の高成長フィットネス市場において、発泡性ドリンクタブレットへの需要をますます牽引しています。電解質発泡性タブレットは、携帯性、濃度のカスタマイズ性、長い賞味期限、防腐剤への依存度の低さを提供するため、レディートゥードリンクのアイソトニック飲料よりも好まれるようになっています。アスリートやアクティブな消費者は、異なる量の水にタブレットを溶かすことで水分補給レベルを調整でき、利便性と価値を高めています。このトレンドを反映して、Nuun Hydrationは2026年3月にNuun Energyタブレットを再処方し、緑茶エキス由来の植物性カフェイン80mg、最適化された電解質、Bビタミンを配合し、水分補給、エネルギー、リカバリーの効果を一つの製品で提供しました。多機能処方へのこのシフトは、プレミアム価格設定と幅広い消費者訴求を支援しています。さらに、スポーツニュートリションはエントリーポイントとしての役割をますます果たしており、ユーザーはトレーニング後の日常的な水分補給、旅行、ウェルネスルーティンへとタブレット消費を拡大し、長期的な市場浸透を高めています。

ゼロシュガーおよびクリーンラベル発泡性処方の成長

消費者が原材料リストをますます精査するようになる中、スクロース、サッカリン、または合成着色料に依存することが多い従来の発泡性製品は、試用に対する大きな障壁に直面しています。一方、ゼロシュガー発泡性セグメントは現在CAGR 9.11%で成長しており、予測期間中にコンベンショナルの支配的な市場シェア59.62%との40ポイントの差を縮める軌道に乗っています。Amerilab Technologies, Inc.は、特許第10,912,733号(急速崩壊発泡性タブレット)および特許第11,826,459号(天然潤滑剤配合発泡性タブレット)を含む複数の米国特許を保有しています。これらの特許は、アカシアガムと結晶糖バインダーを使用したクリーンラベル処方をカバーしており、急速溶解を確保しながら合成添加物の排除を可能にしています。さらに緊急性を高めているのは、EUの規制環境の変化です。2026年6月、欧州委員会はサプリメントにおけるビタミンおよびミネラルの最大許容レベル(MPL)に関するエビデンス募集を発表しました。2026年第3四半期後半に協議文書が予定されており、コンプライアンスの専門家はこの動きを、2006年の栄養・健康強調表示規則以来、最も重要な構造的変化になる可能性があると評しています。今日からクリーンラベルの再処方に積極的に投資するブランドは、EUが保守的なMPL閾値を選択した場合に差別化をもたらすコンプライアンスバッファーを構築し、有利なポジションを確立できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い湿気感受性と包装の複雑性 | -0.4% | 世界全体 | 短期(2年以内) |

| 頻繁な使用製品におけるナトリウム負荷への懸念 | -0.3% | 欧州および北米 | 中期(2~4年) |

| 酸塩基安定性および投与量均一性における製造上のばらつき | -0.3% | 世界全体(発展途上市場で顕著) | 長期(4年以上) |

| コンベンショナル剤形に対する限られた償還と費用圧力 | -0.2% | 欧州および北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い湿気感受性と包装の複雑性

発泡性タブレットは本質的に湿気を吸収しやすい性質を持っています。炭酸化を担う炭酸水素ナトリウム・クエン酸系が周囲の湿気と接触すると、早期に反応してしまいます。これにより、タブレットの官能的な品質だけでなく、栄養品質も低下します。その結果、これらのタブレットは湿度を25%以下に維持する一次包装を必要とします。この要件は、標準的な錠剤形態と比較して、材料および物流コストを大幅に引き上げます。これは特に、湿度が80%を超えることが多い東南アジアやサブサハラアフカの熱帯地域で事業を展開するブランドにとって顕著です。2025年7月、Aptar CSP Technologiesは画期的なデュアルアクティブ素材科学技術を導入しました[3]出典:Aptar CSP Technologies、「デュアルアクティブ湿気・酸素制御技術」、Aptar CSP Technologies、aptar.com。このイノベーションは、包装における湿気と酸素の両方のレベルを巧みに管理し、過剰な包装を必要とせずに発泡性メーカーに延長された賞味期限を提供します。しかし、プレミアム湿気バリアチューブおよび乾燥剤クロージャーの採用は課題をもたらします。これらの高度なソリューションは有益である一方、収益性マージンを圧迫します。これは特に、コスト意識の高い消費者に対応するプライベートラベルおよび受託製造SKUに当てはまります。その結果、小規模プレイヤーはマージン圧力に直面することなくスケールアップすることが困難です。

頻繁な使用製品におけるナトリウム負荷への懸念

酸・重炭酸塩の発泡プロセスの自然な副産物であるナトリウムは、サプリメント製品の開示において一貫性のない規制を受けてきました。BMJ Openに掲載された2023年の横断研究では、ドイツの39種類の発泡性栄養補助食品が分析されました。この研究では、1錠あたりの平均ナトリウム含有量が283.9mgであり、世界保健機関が推奨する1日のナトリウム摂取量の14%に相当することが明らかになりました。驚くべきことに、これらの製品のうちナトリウム含有量を包装に表示していたのはわずか12.8%でした。高血圧、心不全、腎不全などの疾患を持つ消費者にとって、これらの発泡性サプリメントを毎日使用すると、臨床的に重要なレベルを超えるナトリウム摂取につながる可能性があります。これは、メディアが機能性飲料の「隠れナトリウム」を取り上げ、消費者の懐疑心を高め、試用率を低下させる中で、カテゴリー全体の評判リスクをもたらします。欧州医薬品庁は、NHSスペシャリスト薬局サービスなどの国内保健機関とともに、可溶性製剤におけるナトリウムに関するガイダンスを提供しており、食品サプリメント分野においても非公式なコンプライアンス圧力をかけています。炭酸水素カリウムを部分的な代替物として組み込むなど、積極的に再処方するブランドは恩恵を受ける立場にあります。前面ナトリウム表示が例外から標準へと移行するにつれ、これらのブランドは顕著な信頼プレミアムを享受できる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバー別:シトラスの優位性が維持される中、アップルフレーバーが勢いを増す

CAGR 8.46%を記録し、アップルフレーバーセグメントは市場で最も急成長している選択肢として台頭しています。この急増により、特に米国と欧州の消費者がアップルをクリーンで自然な甘さと結びつけ、シトラスに関連することが多い人工的な酸味から距離を置くようになるにつれ、より確立されたプロファイルを凌駕しています。シトラスは2025年に32.71%の最大市場シェアを維持していますが、その優位性はビタミンC発泡性との歴史的な関連性に根ざしています。この関連性は、BayerのRedoxonからVitabioticsのFeroglobin Fizzに至るまで、薬局バイヤーのレパートリーに深く組み込まれています。一方、アジア太平洋市場では、ベリーおよびマンゴーフレーバーセグメントが勢いを増しています。ここでは、熱帯果物のプロファイルが若年消費者により強く響き、世界的な販売量では遅れをとっているものの、購買意向を高めています。

「その他のフレーバー」サブセグメントは、多様なイノベーションハブへと進化しています。臨床的な水分補給を目的とした無香料電解質タブレットから、独自の植物性ブレンドやカフェイン入りフレーバーシステムまで、あらゆるものを包含しています。もう一つ注目すべきトレンドとして、ブランドが免疫、エネルギー、ビューティーなどの機能的効果を単一のタブレットに積み重ねるようになるにつれ、フレーバーの嗜好の序列が変化しています。このシフトは、純粋なシトラスへの単一の焦点よりも、免疫のためのエルダーベリー・シトラスのように複数の効果を信頼性を持って示すことができるプロファイルを優遇します。市場が成熟するにつれ、これらの微妙な機能的シグナルよりも販売量のためだけにフレーバーポートフォリオを優先するブランドは、コモディティ化に直面する可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:ゼロシュガーの普及によりコンベンショナルのシェアが圧力を受ける

2025年に59.62%のシェアを保持するコンベンショナル発泡性タブレットは、親しみのある味を最小限の原材料よりも重視する忠実な消費者基盤に支えられ、引き続き市場をリードしています。一方、ゼロシュガーセグメントはCAGR 9.11%で急速に地位を確立しており、この成長軌道は今日の消費者のクリーンラベルと低カロリーを好む志向的な価値観を反映しているだけでなく、天然甘味料のイノベーションによっても後押しされています。特に、エリスリトールとステビアのブレンドは、血糖への影響なしにスクロースと同じ口当たりと甘さを実現しています。コンベンショナルタブレットへの主な脅威は、現在のユーザーが乗り換えることではなく、新規顧客の獲得に苦労していることにあります。初めて購入する消費者は、ゼロシュガーオプションを第一の選択肢としてますます選ぶようになっています。

業界の注目すべき変化として、Reckitt Benckiserは2024年9月にAirborne発泡性タブレットを再処方し、ビタミンC、D、亜鉛、A、E、マンガン、セレンなど、それぞれ1日の摂取量の20%以上を含む豊富なマイクロニュートリエントのブレンドを前面に打ち出しながら、添加糖を排除しました。この動きは、より広いトレンドを示しています。従来のコンベンショナル製品でさえ、よりクリーンな栄養プロファイルへとシフトしています。ゼロシュガートレンドを見落とし、2027年まで製品ラインの拡張を遅らせるメーカーは、貴重な棚スペースを失う可能性があります。新規参入者は単にクリーンラベルを試みているのではなく、製品ポートフォリオ全体にわたってそれを核心的な原則として組み込んでいます。

機能性別:免疫力強化が販売量を支える中、ビューティーニュートリションが変曲点に到達

免疫機能は2025年の世界の発泡性ドリンクタブレット市場の38.05%を占め、免疫サポートサプリメントが季節的な疾患への対応ではなく、日常的なウェルネスルーティンの一部として定着していることを反映しています。消費者はビタミンC、亜鉛、マルチビタミン、抗酸化物質ベースの発泡性製品を日常の健康管理に取り入れるようになっています。このセグメントは、予防的ヘルスケア意識の高まりと利便性の高い栄養素供給からも恩恵を受けています。一方、エネルギーおよび水分補給製品は、スポーツニュートリション、アクティブなライフスタイル、職場での生産性向上への応用を通じて、引き続き相当な需要を生み出しています。

ビューティーニュートリションは、西欧および東アジアにおける「インナービューティー」トレンドの加速に支えられ、2026年から2031年にかけてCAGR 9.51%で成長すると予測されています。コラーゲン、ビオチン、ヒアルロン酸を含む発泡性処方は、利便性の高い形態で肌、髪、爪の健康効果を求める消費者に訴求しています。強い消費者需要に加え、このセグメントはプレミアムポジショニングの恩恵を受けており、ビューティー特化型発泡性タブレットは通常、コンベンショナルなビタミンや電解質製品よりも小売価格が20~30%高く、収益成長の可能性を高めています。

流通チャネル別:実店舗小売がシェアを維持する中、オンラインが加速

2025年、スーパーマーケットおよびハイパーマーケットは流通ランドスケープの44.13%のシェアを占めました。このトレンドは、薬局に隣接した衝動買い行動を示しており、消費者は食料品の買い物中に他の健康・ウェルネス商品とともにレジで発泡性タブレットを手に取ることが多いです。コンビニエンスストアは、薬局・ドラッグストアとともに、残りの実店舗流通を担っています。特に、薬局はプレミアムな品質イメージを維持しており、これはサプリメントの品質と投与量に関する保証を優先する高齢者にとって特に重要な要素です。

オンライン小売店はCAGR 9.18%という力強い成長率でリードしており、他のすべてのチャネルを上回っています。この急増は、栄養サプリメント購入における全体的なトレンドと一致しています。2025年までに、eコマースプラットフォームは米国のサプリメント市場総額の相当なシェアを獲得し、従来のマスマーケットの成長を上回りました。ここでの戦略的インサイトは、オンライン小売が単に薬局からの売上を奪っているのではないということです。むしろ、サブスクリプションベースの日常ウェルネス購入という独自のニッチを開拓しています。これらは独自の購買機会を生み出すだけでなく、一回限りの薬局取引からの収益を上回る顧客一人当たりの年間収益をもたらします。このシフトの証左として、iHerbは2025年度に記録的な29億米ドルの売上を達成し、サブスクリプション登録数が前年比370%急増しており、発泡性タブレットのeコマース領域で戦略を立てるブランドにとってこのトレンドの重要性を示しています。

地域分析

2025年の世界の発泡性ドリンクタブレット市場における欧州の36.40%のシェアは、他の地域の競合他社がまだ発展させている構造的優位性を示しています。これには、強力な薬剤師推薦ネットワーク、発泡性形態への消費者の親しみ(例:BeroccaおよびRedoxon)、処方開示を義務付ける規制フレームワークが含まれ、製品の信頼性を高めています。欧州委員会による食品サプリメントにおけるビタミンおよびミネラルの最大許容レベルの調和化は、2026年第3四半期に正式なエビデンス募集が予定されており、指令2002/46/EC(委員会規則(EU)2025/352により改正)に基づくコンプライアンスフレームワークが原材料の閾値を厳格化するにつれ、競争を再形成する可能性があります。ドイツ、英国、フランスなどの主要市場は薬局チャネルでプレミアム価格を維持しており、ポーランド、スウェーデン、オランダは現代的な商業の拡大により、より速い成長のサブ市場として台頭しています。イノベーション投資は引き続き旺盛で、ドイツと英国は新しい機能性スタック処方をテストするグローバルブランドの発売拠点として機能しています。

アジア太平洋地域はCAGR 9.38%で成長しており、世界で最も速い成長を示しています。これはインドと中国でのスポーツ参加の増加、東南アジアでの急速なeコマースの成長、ソーシャルコマースを通じて発泡性形態を発見する若年層人口によって牽引されています。インドは独自の機会を提供しており、Bayer Consumer Healthが2026年6月にAlka-SeltzerをAYUSHカテゴリー下でプロバイオティクスサポートを備えた同国初の制酸剤として発売し、4年以内に1億世帯へのリーチを目標としていることが注目されます。Fast&UpやWellbeing Nutritionなどの国内ブランドは急速に規模を拡大しています。Wellbeing Nutritionは、2024年度のINR 110クロール(1,320万米ドル)から2026年度にはINR 400クロール(4,800万米ドル)への収益成長を見込んでおり、発泡性形態がそのアイデンティティの中心となっています。オーストラリアと韓国はプレミアム市場の側面を加えており、消費者は臨床的に検証されたクリーンラベル処方により高い対価を支払う意欲を持っています。

米国が主導する北米は、強固な第2位のポジションを維持しています。消費者はスポーツ電解質形態(例:Nuun)や免疫タブレット(例:Airborne)を好みます。南米、特にブラジル、アルゼンチン、コロンビアは新興市場であり、中間層の所得増加が発泡性タブレットの購入を促進していますが、流通のギャップが農村部への浸透を制限しています。中東・アフリカは、UAE、サウジアラビア、南アフリカに機会があり、健康意識の高い都市部消費者とトラベルリテールにおける高い観光客数に牽引されたニッチながらプレミアムな需要を示しています。南米と中東・アフリカの両地域において、オンライン小売とクイックコマースプラットフォームが採用を加速させ、より遅い薬局流通の拡大を迂回することが期待されています。

競合ランドスケープ

世界の発泡性ドリンクタブレット市場は、多国籍消費者ヘルスケア企業、製薬会社、専門ウェルネスブランドが多様な機能性カテゴリーにわたって競争する、適度に分散した状態が続いています。Bayer AG、Haleon plc、Reckitt Benckiser Group plcなどの主要プレイヤーは、広範な流通ネットワーク、強力な薬局との関係、確立されたブランド認知度を活用して、北米と欧州で大きな市場プレゼンスを維持しています。同時に、Nuun Hydration、Vitabiotics Ltd.、Fast&Up、Wellbeing Nutritionなどの新興・カテゴリー特化型ブランドは、イノベーション主導のポートフォリオ、スポーツニュートリション製品、ダイレクトトゥコンシューマー販売チャネルを通じて支持を獲得しています。確立された企業と機動力のある専門ブランドのこのバランスは、プレミアムおよびマスマーケットセグメントにわたる競争を維持しながら、単一の参加者が価格、流通、またはイノベーショントレンドに対して実質的な支配力を行使することを防いでいます。

市場内の競争は、メーカーが基本的なビタミンおよび水分補給製品を超え、水分補給、エネルギー、免疫、リカバリー、ビューティー、ウェルネスの効果を単一のタブレットに組み合わせた多機能処方へとシフトするにつれて激化しています。製品の差別化は、クリーンラベル原材料、シュガーフリー処方、植物性有効成分、科学的に裏付けられた健康強調表示にますます依存しています。このトレンドを反映して、Nuun Hydrationは2026年3月にNuun Energy製品を再処方し、緑茶エキス由来の植物性カフェイン、最適化された電解質、Bビタミンを配合し、水分補給とエネルギーサポートを同時に提供しました。このような展開は、ブランドが価格のみで競争するのではなく、知覚価値を高め、特定の消費者ニーズをターゲットにしていることを示しています。並行して、Amerilab Technologiesなどの処方専門企業は、急速崩壊型のクリーンラベル発泡性システムに関連する独自技術と特許を通じて競争上の地位を強化しています。これらの能力は、天然原材料、ゼロシュガー処方、味、有効性、ラベルの透明性が一致しなければならないプレミアムウェルネス製品への需要が高まる中で特に価値があります。

発泡性タブレットは湿気と酸素への暴露に非常に敏感であるため、包装イノベーションも重要な競争上の差別化要因として台頭しています。2025年、Aptar CSP Technologiesは製品の安定性、賞味期限、性能を向上させるために設計された高度なデュアルアクティブ湿気・酸素制御ソリューションを導入しました。このような技術は品質保証を強化しプレミアムポジショニングを支援する一方で、包装コストを増加させ、小規模メーカーに課題をもたらします。今後、規制要件の強化、プライベートラベル競争の激化、研究開発・包装投資の増大が競争圧力を強めると予想されます。その結果、企業が規模、イノベーション能力、より強固な市場ポジショニングを追求するにつれ、戦略的パートナーシップ、買収、製品の再ポジショニング、市場統合がますます一般的になると見込まれます。

発泡性ドリンクタブレット業界のリーダー企業

Bayer AG

Haleon plc

Reckitt Benckiser Group plc

Vitabiotics Ltd.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Bayer Consumer Healthは、インドでAlka-Seltzerをプロバイオティクスサポートを備えた発泡性パウダーサシェとして発売しました。これはAYUSHカテゴリーにおける同国初の制酸剤です。この製品はeファーマシー、クイックコマース、従来の販売店を通じてOTC消化器健康カテゴリーをターゲットとしており、Bayerは4年以内に1億世帯へのリーチを目指しています。

- 2026年3月:Nuun Hydrationは、緑茶エキス由来の植物性カフェイン80mg、5種類の最適化された電解質、Bビタミン(B6およびB12)を1本10錠のチューブに組み合わせた、合理化された発泡性タブレットとしてNuun Energy Caffeine + B Vitaminsを再処方・再発売しました。この再処方により、2つの旧来のカフェイン関連製品(Nuun Daily EnergyおよびNuun Sport + Caffeine)が廃止され、エネルギー水分補給の提供がクリーンラベル、ビーガン、グルテンフリーの一つの形態に統合されました。

- 2025年12月:Abbott Laboratoriesは、米国のウォルマートで独占販売される2種類の新しいEnsure Max Proteinシェイク(Ensure Max Protein 42gおよびEnsure Max Protein 2 in 1 Muscle Support)を発売し、急成長する筋肉健康のための機能的栄養セグメントへの参入を示すとともに、利便性の高い栄養素供給形態ポートフォリオの拡大に向けたAbbottの意図を示しました。

世界の発泡性ドリンクタブレット市場レポートの調査範囲

発泡性ドリンクタブレットは、水と接触すると急速に溶解し、発泡性の炭酸飲料を生成するように設計された有効成分の緊密に圧縮されたブロックです。世界の発泡性ドリンクタブレット市場は、フレーバー、カテゴリー、機能性、流通チャネル、地域によってセグメント化されています。フレーバー別では、市場はシトラス、アップル、ベリー類、マンゴー、その他にセグメント化されています。カテゴリー別では、市場はコンベンショナルとゼロシュガーにセグメント化されています。機能性別では、市場はエネルギー・水分補給、免疫力強化、体重管理、ビューティーニュートリション、その他の機能性にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、薬局・ドラッグストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| シトラス |

| アップル |

| ベリー類 |

| マンゴー |

| その他のフレーバー |

| コンベンショナル |

| ゼロシュガー |

| エネルギーおよび水分補給 |

| 免疫力強化 |

| 体重管理 |

| ビューティーニュートリション |

| その他の機能性 |

| スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア |

| 薬局・ドラッグストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米のその他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

| フレーバー | シトラス | |

| アップル | ||

| ベリー類 | ||

| マンゴー | ||

| その他のフレーバー | ||

| カテゴリー | コンベンショナル | |

| ゼロシュガー | ||

| 機能性 | エネルギーおよび水分補給 | |

| 免疫力強化 | ||

| 体重管理 | ||

| ビューティーニュートリション | ||

| その他の機能性 | ||

| 流通チャネル | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| 薬局・ドラッグストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米のその他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

発泡性ドリンクタブレット分野の現在の市場規模はどのくらいですか?

発泡性ドリンクタブレット市場規模は2026年に87.2億米ドルであり、CAGR 7.62%で2031年までに125.9億米ドルに達すると予測されています。

世界の発泡性ドリンクタブレットの需要をリードしている地域はどこですか?

欧州は2025年に世界の金額の36.4%をリードし、強い消費者認知度と広範な小売流通に支えられています。

2031年にかけて最も速く成長している地域はどこですか?

アジア太平洋地域が最も速く成長している地域であり、草案では2031年にかけてCAGR 9.38%が予測されています。

最も速く拡大している製品カテゴリーはどれですか?

ゼロシュガーは最も速く成長しているカテゴリーであり、2031年にかけてCAGR 9.11%が予測されています。ただし、コンベンショナルは2025年においても最大のカテゴリーであり続けています。

最終更新日: