アジア太平洋地域の乳タンパク質市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

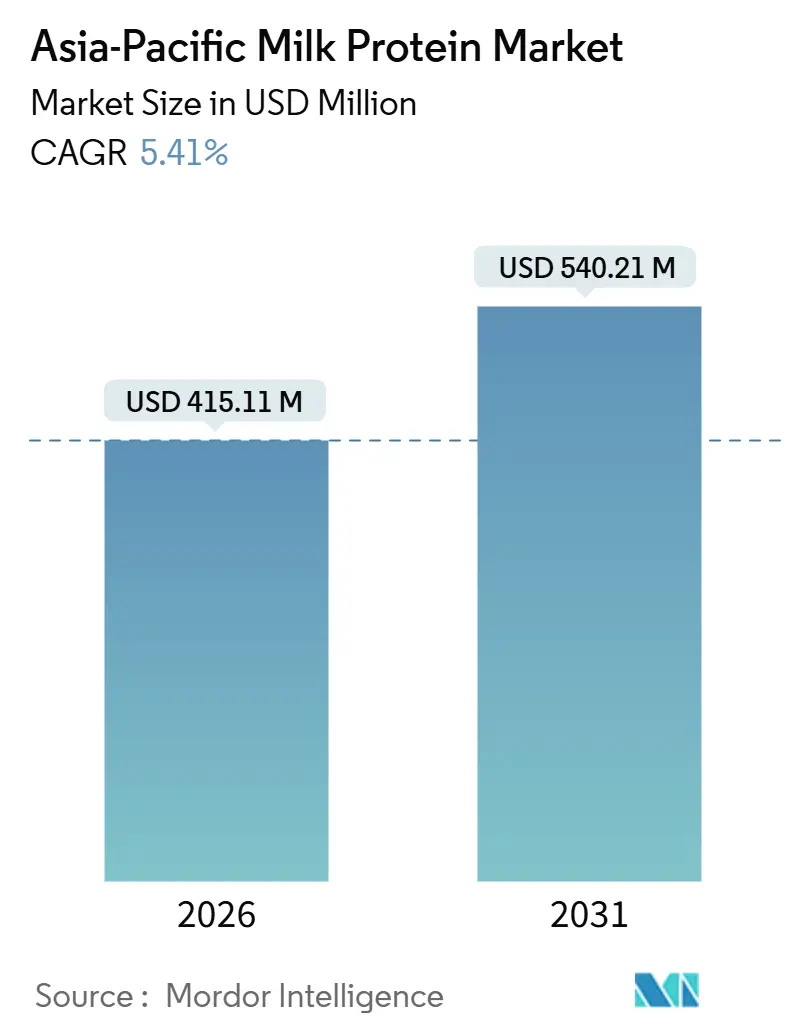

| 市場規模 (2026) | 415.11 百万米ドル |

| 市場規模 (2031) | 540.21 百万米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の乳タンパク質市場分析

アジア太平洋地域の乳タンパク質市場規模は2026年に4億1,511万USDに達し、2031年には5億4,021万USDに達すると予測され、5.41%のCAGRで成長を続けます。需要拡大の背景には、タンパク質強化食品の普及の継続、南アジア・東南アジア全域におけるスポーツ栄養の急速な拡大、そしてサプライヤーが商品サイクルの影響を受けにくくするパーソナルケア用途の台頭があります。中国は2025年においても最大の収益貢献国であり36.72%を占めますが、インドは政府の酪農プログラムによる供給不足の解消と若い人口による一人当たりタンパク質摂取量の増加を背景に、2031年に向けてより速い成長が見込まれます。形態別のダイナミクスは、ベーカリーや飲料用途でコストを低く抑える濃縮物と、乳児用粉ミルク、臨床栄養、プレミアムスポーツパウダーにおける純度ニーズに応える分離物との間の乖離を示しています。新しい荷電膜および冷却式精密ろ過ラインはエネルギー使用量を削減し、生理活性の保持を向上させることで、最新設備への投資が可能な加工業者の競争優位を高めています。原料メーカーはまた、異なる人口動態的プレッシャーにも直面しています。東アジアの出生率の低下は乳児用粉ミルクの需要を冷やす一方、南アジアの高まるフィットネス文化は都市部を中心に高タンパク質飲料やバーの需要を加速させています。

主要レポートのポイント

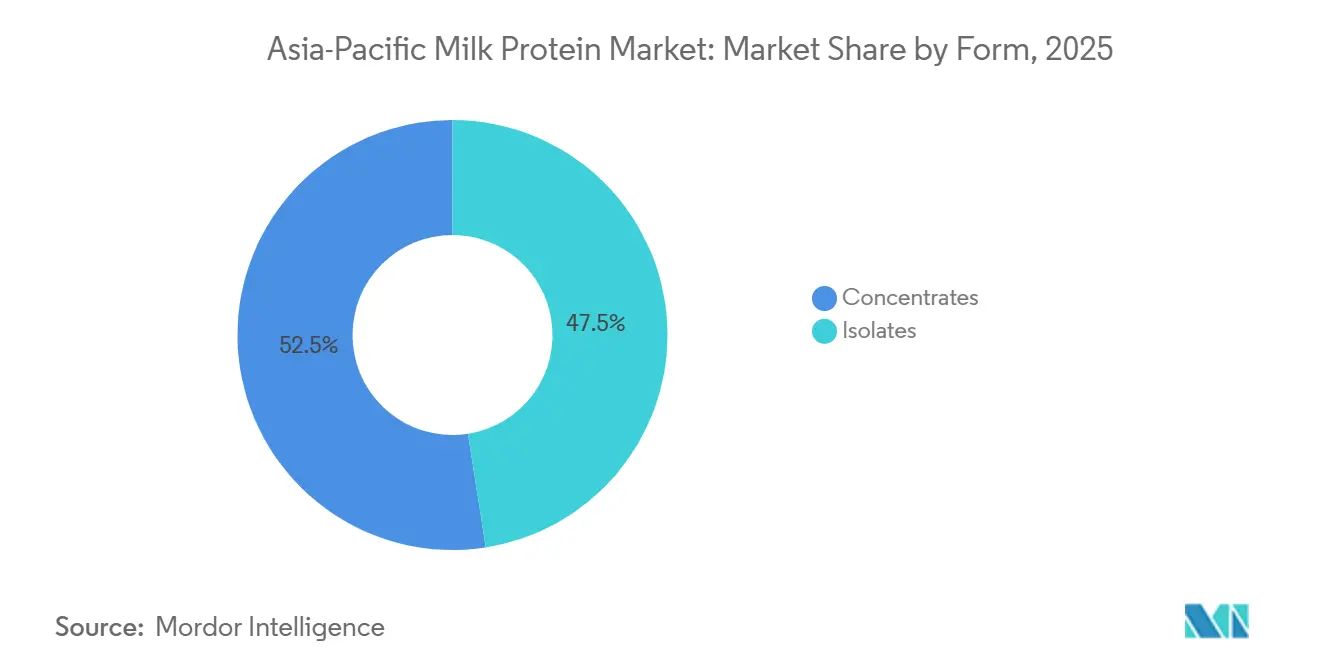

- 形態別では、濃縮物が2025年のアジア太平洋地域の乳タンパク質原料市場シェアの52.48%を占め、分離物は2031年にかけてCAGR 6.81%で成長しています。

- エンドユーザー別では、食品・飲料が2025年のアジア太平洋地域の乳タンパク質原料市場規模の81.25%のシェアを占め、パーソナルケア・化粧品は2031年にかけてCAGR 7.02%で拡大すると予測されています。

- 地域別では、中国が2025年に36.72%の収益シェアを獲得し、インドは酪農近代化プログラムが生乳品質を向上させることで2026年から2031年の間にCAGR 7.28%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の乳タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンパク質豊富な食品・サプリメントへの需要を高める健康意識の向上 | +1.2% | インド、インドネシア、フィリピン、ベトナム、都市部の中国・タイへの波及 | 中期(2〜4年) |

| プロテインシェイクや強化ヨーグルトなどの機能性食品の人気 | +0.9% | 中国、韓国、日本、シンガポール、マレーシア・タイへの拡大 | 短期(2年以内) |

| 乳児用粉ミルクおよび臨床栄養製品の需要 | +0.7% | 中国(臨床)、インド、インドネシア、フィリピン(乳児用粉ミルク成長市場) | 長期(4年以上) |

| タンパク質抽出・加工における技術的進歩 | +0.6% | グローバル、オーストラリア、ニュージーランド、日本、韓国での早期採用 | 長期(4年以上) |

| タンパク質欠乏および酪農振興を対象とした政府の取り組み | +0.8% | インド(NPDD、RGM、AHIDF)、中国(酪農安定化)、ASEAN全域の国家プログラム | 中期(2〜4年) |

| 高タンパク質食・スポーツ栄養への嗜好の高まり | +1.1% | インド、中国、韓国、タイ、ベトナム、アジア太平洋地域全域の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富な食品・サプリメントへの需要を高める健康意識の向上

タンパク質への意識は、収入の増加、都市化、および西洋型食生活パターンへの接触に牽引されて、アジア太平洋地域全体でアスレチック・サブカルチャーから主流の消費者意識へとシフトしています。インドのスポーツ栄養市場は年間約9.5%で拡大しており、ホエイタンパク質濃縮物および分離物は、優れたアミノ酸プロフィールと消化吸収性により、サプリメント処方の大部分を占めています。この需要はジム利用者にとどまらず、手軽な栄養を求めるオフィスワーカーや筋肉維持を優先する高齢者層にまで広がっています。このトレンドは、特に伝統的な食生活が植物中心で、タンパク質摂取量が推奨水準を歴史的に下回ってきた市場において、小売サプリメント、機能性飲料、強化スナックにわたる乳タンパク質原料への持続的な需要を生み出しています。

プロテインシェイクや強化ヨーグルトなどの機能性食品の人気

OECD-FAO農業アウトルック[1]出典:「OECD-FAO農業アウトルック2024-2033」、OECD-FAO、oecd.orgによると、2025年にアジア太平洋地域では機能性食品市場が1,434億USDに達し、製品ラベルにおける主要な健康訴求としてタンパク質表示が台頭しています。乳製品系飲料、プロテインシェイク、強化ヨーグルト、高タンパク質牛乳飲料は、メーカーが乳タンパク質のクリーンラベルとしての訴求力や親しみやすい風味プロフィールを活用することで、このセグメント内で最も急速に成長しているカテゴリーを形成しています。韓国と日本は機能性乳製品の一人当たり消費量でリードしており、中国の都市部では絶対的な数量成長が牽引されています。利便性、味、および健康上の利点の認知が収束することで、タンパク質強化乳製品は、医薬品グレードのサプリメントに伴う規制上のハードルを回避しながら、原料サプライヤーがプレミアム価格帯にアクセスするための入り口となっています。

乳児用粉ミルクおよび臨床栄養製品の需要

2024年から2029年にかけて、中国の乳児用粉ミルク市場は出生率の低下を主因として約48億USD縮小すると見込まれています。一方、インド、インドネシア、フィリピンの市場は、中産階級の急速な拡大、可処分所得の増加、および母親の就業率の上昇に牽引されて、大幅な二桁成長を遂げると予測されています。この顕著な地理的乖離は、原料サプライヤーに対して生産戦略の再評価、サプライチェーンの最適化、およびこうした変化する市場ダイナミクスに効果的に対応するための多様な規制要件への準拠を迫っています。これと並行して、日本や韓国などの国々での高齢化人口の増加が、臨床栄養セグメントの成長を牽引しています。このカテゴリーには、経腸栄養剤、サルコペニアなどの疾患向けに調整された医療用食品、および術後回復向けの特殊処方が含まれます。ヘルスケアシステムと消費者が加齢に関連した健康課題に対する栄養ソリューションを優先するにつれて、これらの製品への需要は高まっています。卓越した純度と低アレルゲン特性が評価されるホエイタンパク質分離物がこれらの用途を支配しています。その安定した需要は、出生率が変動し世界的に乳児用粉ミルク市場を再形成する中においても、臨床栄養市場に信頼できる基盤を提供しています。

タンパク質抽出・加工における技術的進歩

生産者は現在、ミルクを特定のタンパク質ストリームに選択的に分画しながら熱分解を大幅に低減できる、高度な膜ろ過技術(限外ろ過、精密ろ過、ナノろ過)を採用しています。静電力を利用して選択性を高める荷電膜システムは、従来のイオン交換樹脂が必要とする化学的投入物に依存することなく、β-カゼインおよびラクトフェリンの商業規模での分離を可能にします。さらに、10℃以下で稼働する冷却式精密ろ過は、熱感受性の生理活性ペプチドおよび免疫グロブリンを効果的に保持します。この保持は、スポーツ回復製品や免疫サポートサプリメントへの応用における新たな機会を開き、機能性・健康志向の原料への高まる需要に応えます。これらの技術的進歩はまた、従来のスプレードライ法と比較して1キログラムのタンパク質当たりのエネルギー消費量を15〜20%削減します。この改善はコスト効率を高めるだけでなく、環境意識の高いブランドや消費者の価値観に合致する形でサステナビリティの実績を強化します。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食品安全、ラベル表示、および規制基準 | -0.5% | 中国(GB規格)、インド(FSSAI)、日本(厚生労働省)、ASEAN調和地域 | 中期(2〜4年) |

| 人口における乳糖不耐症および乳製品アレルギー | -0.7% | 東アジア(有病率90%)、南アジア(70%)、東南アジア(60%) | 長期(4年以上) |

| 植物性タンパク質代替品との競合 | -0.9% | 中国、インド、タイ、シンガポール、ビーガン・フレキシタリアントレンドのある都市部 | 短期(2年以内) |

| 添加物、保存料、人工成分に対する消費者の懸念 | -0.4% | 日本、韓国、オーストラリア、シンガポール、中国・インドへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全、ラベル表示、および規制基準

アジア太平洋地域にまたがる規制の断片化は、複数の法域で事業を展開する原料サプライヤーに多大なコンプライアンスコストを課しています。中国のGB規格は乳製品原料に対して特定のタンパク質含有量の閾値と微生物限度を義務付け、一方でインドの食品安全・基準機構(FSSAI)は独自のラベル表示要件と添加物承認を施行しています[2]出典:インド食品安全・基準機構、「ラベル表示および添加物要件」、fssai.gov.in。日本の厚生労働省は施設監査やバッチ試験を含む厳格な輸入規制を維持しており、市場参入を6〜12ヶ月遅らせる可能性があります。ASEAN食品規制の調和化に向けた取り組みは未完成であり、メーカーはインドネシア、タイ、ベトナム、マレーシアにおける国別規制に対応することを余儀なくされています。これらのコンプライアンス負担は、専任の規制チームを持つ大手プレイヤーを優遇し、地域規模を目指す中小加工業者にとって参入障壁となっています。

人口における乳糖不耐症および乳製品アレルギー

米国国立衛生研究所によると、ラクターゼ非持続性(LNP)遺伝子変異の高い有病率により、東アジア人の約90%、南アジア人の70%、東南アジア人の60%が乳糖不耐症を経験しています。この生理的状態は乳糖含有乳製品への需要を大幅に低下させ、ラクトースフリー代替品や植物性タンパク質オプションへの消費者嗜好のシフトを促しています。乳糖含有量を1%未満に低減する追加処理を経たホエイタンパク質分離物は、この問題に対する部分的な解決策を提供します。しかし、その高コストは大衆市場でのアクセスと普及を制限しています。さらに、乳糖不耐症よりも頻度は低いものの、乳製品アレルギーは乳幼児の推定2〜3%に影響を及ぼしています。これらのアレルギーは、広範に加水分解されたタンパク質またはアミノ酸から作られた特殊な低アレルゲン処方の使用を必要とします。こうした生物学的要因は合わさって、乳タンパク質原料の普及に構造的な制限を課しており、技術的進歩だけでは完全には解決できない課題を呈しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別 – 濃縮物が数量を維持し、分離物がプレミアムマージンを獲得

2025年において、濃縮物はアジア太平洋地域の乳タンパク質原料市場の52.48%を占め、ベーカリーおよび飲料メーカーが機能性とコストのバランスを図りました。例えば、保水性はパンやクッキーの食感を改善し、乳化性はレディ・トゥ・ドリンク(RTD)コーヒーの安定性を確保します。タンパク質含有量が35〜80%の範囲であることで、予算の制約を超えることなく栄養表示を満たすことができます。インドネシアやタイの地域加工業者は、低所得消費者の負担能力を維持しながら加糖練乳を強化するために、オセアニアを原産とする濃縮物を好んで使用しています。

CAGR 6.81%で成長する分離物は、2031年に向けてアジア太平洋地域の乳タンパク質原料市場を上回るペースで成長し続けると予測されています。純度が90%を超え乳糖含有量が極めて低いことから、分離物は乳児用粉ミルクや臨床栄養の厳格な要件を満たしています。さらに、韓国や日本のエリートスポーツパウダーの需要も牽引しています。冷却式精密ろ過の使用により生理活性ペプチドが保持され、回復および免疫サポートに注力するブランドにとって魅力的な製品となっています。この1.4パーセントポイントの追加CAGR優位性は、濃縮物が引き続きバルクトン数を支配する中でも、高マージン特化へという市場シフトを浮き彫りにしています。

エンドユーザー別 – パーソナルケアがフロンティア成長を実現

2025年において、食品・飲料は収益の81.25%という大きなシェアに貢献し、乳タンパク質はヨーグルト、レディ・トゥ・ドリンクシェイク、プロテインコーヒー、各種ベーカリースナックに組み込まれています。現在の処方改変では、小麦粉の一部をタンパク質濃縮物に置き換えることで、食感に影響を与えることなく1食分のタンパク質含有量を7〜10グラムに引き上げています。シンガポールでは、飲料イノベーターがこれらの濃縮物をオートミルクと組み合わせ、乳製品の栄養と植物ベースの訴求力を融合させています。一方、乳児栄養、スポーツパウダー、医療用食品を含むサプリメントセクターは、規制要件に準拠するために分離物に依存しています。

パーソナルケア・化粧品は小規模なセグメントを代表しますが、アジア太平洋地域の乳タンパク質原料産業全体の成長を上回るCAGR 7.02%で2031年に向けて強く成長する見込みです。ラクトフェリンは抗菌クリームに使用されており、乳由来成長因子はコラーゲン合成を促進することを目的とした抗エイジング美容液に組み込まれています。日本と韓国のプレステージブランドは、加水分解カゼインを配合したシートマスクを従来品の3倍の価格で発売しています。この多様化は、乳製品コモディティの変動から原料サプライヤーを保護するだけでなく、より高い粗利益を支援します。

地域分析

2025年における中国の36.72%という市場シェアは、数十年にわたる酪農インフラへの投資と都市化主導の消費成長を反映していますが、インドのCAGR 7.28%という2031年に向けた予測は構造的なシフトを示しています。インドのスポーツ栄養市場は年間約9.5%で拡大しており、中央年齢28歳というデモグラフィックとミレニアル世代・Z世代の可処分所得の上昇がこれを後押ししています。政府の取り組みとして、国家酪農開発プログラム(NPDD、2,790億インドルピー)、ラーシュトリヤ・ゴークル・ミッション(RGM、3,400億インドルピー)、および動物畜産インフラ開発基金(AHIDF、2兆9,610億インドルピー)が、インド政府[3]出典:動物畜産・酪農省、「国家酪農開発プログラム」、インド政府、dahd.nic.inによると、乳製品の調達・加工を近代化し、サプライチェーンのロスを削減して原料品質を向上させています。

中国の乳児用粉ミルク市場は出生率の低下により2024年から2029年にかけて推定48億USD縮小し、サプライヤーは高齢化消費者向けの臨床栄養と機能性食品へとピボットせざるを得なくなっています。日本と韓国は絶対的な市場規模では小さいものの、高齢化するデモグラフィックと確立されたスポーツ栄養文化に牽引されて、高付加価値タンパク質原料の一人当たり消費量でリードしています。オーストラリアとニュージーランドは輸出志向の生産ハブとして機能し、牧草地ベースの酪農システムと厳格な品質管理を活用してアジア太平洋地域全体に原料グレードのタンパク質を供給しています。

東南アジア市場(インドネシア、タイ、ベトナム、マレーシア)は最も急速な都市化率と増大する中産階級人口を示しており、機能性食品の普及にとってグリーンフィールドの機会を創出しています。母親の就業と核家族化による需要増加が続くインドネシアの乳児用粉ミルク需要と、成熟したスポーツ栄養市場を持つタイとが対比をなしており、地域全体の成長ドライバーの多様性を示しています。ASEANの枠組みの下での規制調和化は未完成であり、地球規模の汎用企業よりも地域専門企業を優遇する、国別の食品安全基準とラベル表示要件に対処することをサプライヤーに求めています。

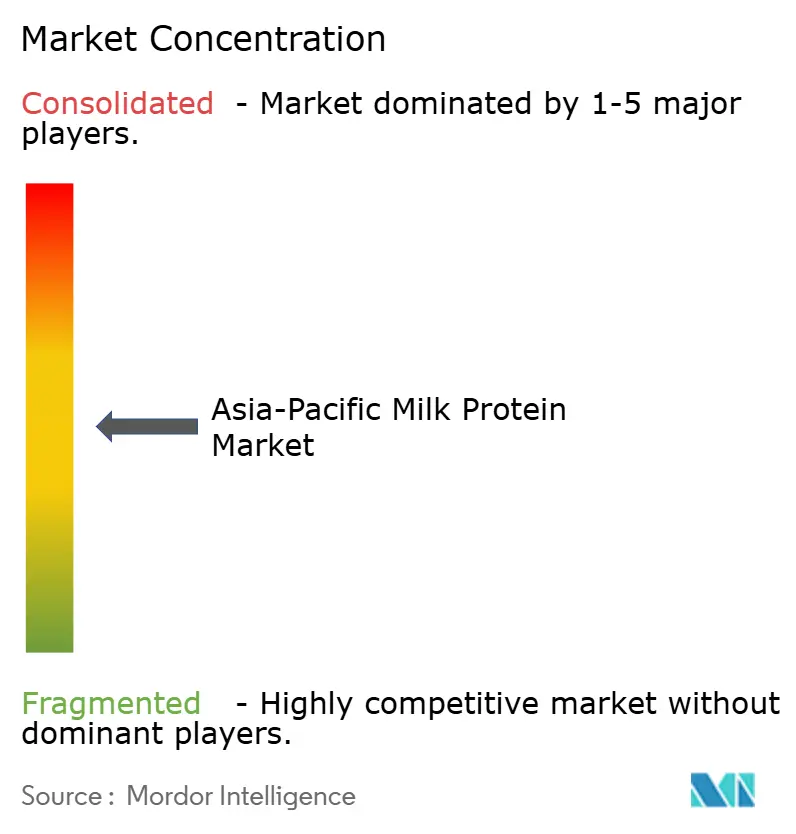

競合状況

アジア太平洋地域の乳タンパク質原料市場の競合は、10点満点中5点で中程度の集中度を示しています。FonterraやFrieslandCampina、Arlaなどのグローバル協同組合は、乳製品プールと乾燥設備における規模の優位性を活かして、多国籍クライアントに供給しています。Fonterra は2025年に中国において12億NZDの投資計画を完了し、2つのイノベーションセンターを設置してWPC(ホエイタンパク質濃縮物)の生産能力を拡大し、主要顧客との近接性を確保しました。FrieslandCampinaは中国の酪農企業と合弁会社を設立し、国内のベーカリー向けに15,000トンの濃縮物を生産することで、規制上の容易さへの道として現地パートナーシップを実証しています。

MorinagaやWestlandなどの地域プレイヤーはニッチな強みを活用しています。Morinagaはラクトフェリンをターゲットとした発酵によりラクトフェリンの生産量を40%拡大して化粧品市場に参入し、Westlandはサステナビリティプレミアムで牧草飼育ホエイ分離物を売り込んでいます。技術の採用が差別化を促進しています。荷電膜および冷却プロセスラインを後付け導入した工場はエネルギー削減を実現し、クリーンラベル基準を満たします。規制習熟、特に中国のGB規格やインドのFSSAI規制のマスターリーは、既存プレイヤーを強固にする参入障壁となっています。

小規模なイノベーターは、アミノ酸プロフィールを調整し、地元消費者の嗜好に合致したユニークな風味バリエーションを開発することで存在感を確立しています。インドでは、受託製造業者がスポーツ栄養スタートアップと積極的に協力し、アーユルヴェーダにインスパイアされた風味を注入した分離物を開発し、伝統的・機能的原料への高まる需要に応えています。同様に、タイ企業はマッチャやドリアンなど地域で人気の高い風味を取り入れてレディ・トゥ・ドリンク(RTD)シェイクを強化し、地域の嗜好にアピールしています。この戦略的多様化は消費者の嗜好に応えるだけでなく、バランスの取れた競争環境の維持にも貢献しています。積極的な価格競争や破壊的な値引きを回避することで、生産能力が拡大し続ける中でも市場の持続可能性が保たれています。

アジア太平洋地域の乳タンパク質産業リーダー

Arla Foods amba

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Koninklijke FrieslandCampina N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:タンパク質とプレバイオティクスのグローバルリーダーであるFrieslandCampina Ingredientsは、シンガポール経済開発庁(EDB)の支援のもと、シンガポールに最先端のアプリケーションセンターを新設し、現地の研究開発スペースを30%拡充しました。

- 2025年5月:Arla Foods IngredientsとAlchemy Agenciesは、オーストラリア、ニュージーランド、および太平洋諸島のパフォーマンス栄養市場向けに動物性タンパク質を提供する流通パートナーシップを締結しました。本契約はオーストラリア・ニュージーランド(ANZ)市場に重点を置いています。

- 2024年9月:Arla Foods Ingredientsは、特許取得済みのNutrilac ProteinBoostレンジのマイクロパーティキュレートホエイタンパク質(必須アミノ酸が豊富)を活用して、乳製品メーカーが革新的な高タンパク質製品を開発できるよう支援する「高タンパク質を目指して(Go High in Protein)」キャンペーンを開始しました。

アジア太平洋地域の乳タンパク質市場レポートの調査範囲

乳タンパク質とは、乳に含まれる天然タンパク質であり、主にカゼイン(約80%)とホエイ(約20%)で構成され、筋肉の成長・修復および全体的な健康に必要なすべての必須アミノ酸を供給します。

アジア太平洋地域の乳タンパク質は形態別に濃縮物と分離物にセグメント化されています。エンドユーザー別では、動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントにセグメント化されています。食品・飲料はさらにベーカリー、飲料、朝食用シリアル、調味料・ソース、乳製品・乳製品代替品、すぐに食べられる(RTE)・すぐに調理できる(RTC)食品、スナックにセグメント化されています。サプリメントはさらにベビーフード・乳児用粉ミルク、高齢者・医療栄養、スポーツ・パフォーマンス栄養にセグメント化されています。市場は地域別に、オーストラリア、中国、インド、インドネシア、日本、マレーシア、ニュージーランド、韓国、タイ、ベトナム、アジア太平洋地域その他にセグメント化されています。市場規模は上記のすべてのセグメントについてUSDベースの金額で算出されています。

| 濃縮物 |

| 分離物 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子 | |

| 乳製品・乳製品代替品 | |

| すぐに食べられる(RTE)・すぐに調理できる(RTC)食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | ベビーフード・乳児用粉ミルク |

| 高齢者・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| ニュージーランド |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋地域その他 |

| 形態 | 濃縮物 | |

| 分離物 | ||

| エンドユーザー | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子 | ||

| 乳製品・乳製品代替品 | ||

| すぐに食べられる(RTE)・すぐに調理できる(RTC)食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | ベビーフード・乳児用粉ミルク | |

| 高齢者・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| ニュージーランド | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋地域その他 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B方式で運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが本市場における最終消費者とみなされます。結合剤や増粘剤などの非タンパク質用途に使用するために液体・乾燥ホエイを購入するメーカーは対象外です。

- 普及率 - 普及率は、全エンドユーザー市場数量に対するタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量とは、本レポートの対象範囲に含まれるすべてのエンドユーザー企業が製造する製品100g当たりに含まれる平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域における全種類・形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| アルファ-ラクトアルブミン(α-ラクトアルブミン) | ほぼすべての哺乳類種の乳における乳糖の産生を調節するタンパク質。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要とされる。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセス。 |

| BRC | 英国小売業協会(British Retail Consortium) |

| パン改良剤 | 生地特性を改変してパンに品質属性を付与するために設計された、特定の機能特性を持つ複数の成分からなる小麦粉ベースのブレンド。 |

| BSF | アメリカミズアブ(Black Soldier Fly) |

| カゼイネート | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで製造される物質。 |

| セリアック病 | 小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを食べることへの免疫反応。 |

| 初乳 | 出産後まもない哺乳類から母乳の産生が始まる前に分泌される乳白色の液体。 |

| 濃縮物 | 最も処理が少ないタンパク質の形態であり、重量当たり40〜90%のタンパク質含有量を持つ。 |

| 乾燥タンパク質ベース | サプリメント中の水分を加熱により完全に除去した後に含まれる「純粋なタンパク質」の割合。 |

| 乾燥ホエイ | 保存料として何も添加されていない、殺菌されたフレッシュホエイを乾燥させることで得られる製品。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物。 |

| 乳化剤 | 油と水のように互いに混ざりにくい食品の混合を促進する食品添加物。 |

| 強化 | 製品の加工中に失われた微量栄養素を添加するプロセス。 |

| ERS | 米国農務省(USDA)経済調査サービス |

| 押し出し成形 | 柔らかく混合された原料を、必要な形状を生成するように設計された穿孔プレートまたはダイの開口部から強制的に通すプロセス。押し出された食品はブレードにより特定のサイズに切断される。 |

| ファバ豆 | ファバとも呼ばれ、黄色い分割豆の別称。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フレーキング | 穀物(トウモロコシ、小麦、米など)をグリッツに砕き、風味料やシロップで加熱調理した後、冷却されたローラー間でフレーク状に押し伸ばすプロセス。 |

| 発泡剤 | 液体または固体食品中にガス相の均一な分散を形成または維持できるようにする食品成分。 |

| フードサービス | 家庭外で食事を調理する企業、施設、および会社を含む食品産業のセクター。レストラン、学校・病院のカフェテリア、ケータリング事業など多くの形態を含む。 |

| 強化(フォーティフィケーション) | 食品の栄養価を高めるために、自然には含まれていないか加工中に失われた微量栄養素を意図的に添加すること。 |

| FSANZ | 食品標準オーストラリア・ニュージーランド(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全・基準機構(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために、安定剤および増粘剤として機能する成分。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質ファミリー。 |

| ヘンプ | 工業用または医療用に特化して栽培されるCannabis sativaの植物学的分類。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質を曝露することで製造されるタンパク質の一形態。大きく複雑なタンパク質を小さな断片に分解することで、消化が容易かつ迅速になる。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指す。 |

| 分離物 | タンパク質の最も純粋で最も処理された形態であり、純粋なタンパク質画分を得るための分離を経ており、通常重量当たり90%以上のタンパク質を含む。 |

| ケラチン | 毛髪、爪、および皮膚の外層の形成を助けるタンパク質。 |

| ラクトアルブミン | ホエイから得られる乳に含まれるアルブミン。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合糖タンパク質。 |

| ルピン | ルピナス属の黄色いマメ科植物の種子。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指す。 |

| 単胃動物 | 単一区画の胃を持つ動物。人間、家禽、豚、馬、ウサギ、犬、猫などが例として挙げられる。単胃動物の多くは草などのセルロース性食物をほとんど消化できない。 |

| MPC | 乳タンパク質濃縮物(Milk protein concentrate) |

| MPI | 乳タンパク質分離物(Milk protein isolate) |

| MSPI | メチル化大豆タンパク質分離物(Methylated soy protein isolate) |

| マイコタンパク質 | 真菌類から人間が摂取するために誘導される単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれる。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさを維持するために栄養補助食品として機能する製品や成分のカテゴリー。 |

| 骨粗鬆症 | 通常はホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織が失われることで骨が脆くなり壊れやすくなる疾患。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(Protein digestibility-corrected amino acid score、PDCAAS)は、人体のアミノ酸要件と消化能力の両方に基づいてタンパク質の品質を評価する方法。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各個人が摂取可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各個人が摂取可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質など)の平均量。 |

| クォーン(Quorn) | マイコタンパク質を原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、バインダーとして機能する卵アルブミンまたはジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成形したもの。 |

| すぐに調理できる(RTC)食品 | すべての食材が含まれており、パッケージに記載されたプロセスによって何らかの調理または準備が必要な食品を指す。 |

| すぐに食べられる(RTE)食品 | 事前に調製または調理された食品であり、食べる前にさらなる調理や準備を必要としない食品製品。 |

| RTD | レディ・トゥ・ドリンク(Ready-to-Drink) |

| RTS | レディ・トゥ・サーブ(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に健康に好ましくないとされる。 |

| ソーセージ | 細かく刻んで味付けされた肉から作られる肉製品であり、生、燻製、または漬けた状態で提供されることがあり、通常はケーシングに詰められる。 |

| セイタン | 小麦グルテンから作られる植物ベースの肉代替品。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセル。 |

| SPC | 大豆タンパク質濃縮物(Soy protein concentrate) |

| SPI | 大豆タンパク質分離物(Soy protein isolate) |

| スピルリナ | 人間と動物が摂取できるシアノバクテリアのバイオマス。 |

| 安定剤 | 食品製品の元の食感および物理的・化学的特性を維持または強化するために添加される成分。 |

| サプリメント摂取 | 栄養素の摂取不足を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、食事中の栄養素を補完することを意図している。 |

| テクスチュラント | 食品・飲料製品の食感や口当たりを制御・改変するために使用される特定の食品成分。 |

| 増粘剤 | 液体や生地の粘度を高めてより濃くするために使用される成分であり、その他の特性を実質的に変化させることなく機能する。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉類に自然に少量含まれる不飽和脂肪の一種。 |

| TSP | テクスチャード大豆タンパク質(Textured soy protein) |

| TVP | テクスチャード植物性タンパク質(Textured vegetable protein) |

| WPC | ホエイタンパク質濃縮物(Whey protein concentrate) |

| WPI | ホエイタンパク質分離物(Whey protein isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントおよび国に関連する定量可能な主要変数(業界変数および外生変数)が、デスクリサーチおよび文献レビュー、さらに一次専門家のインプットに基づいて、関連する変数・要因のグループから選定されます。これらの変数は、必要に応じて回帰モデリングによりさらに確認されます。

- ステップ2:市場モデルの構築 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断を、調査対象市場の広範な一次調査専門家ネットワークを通じて検証します。回答者はホリスティックな市場像を生成するために、階層および職能全体から選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング、データベースおよびサブスクリプションプラットフォーム