中東植物性タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

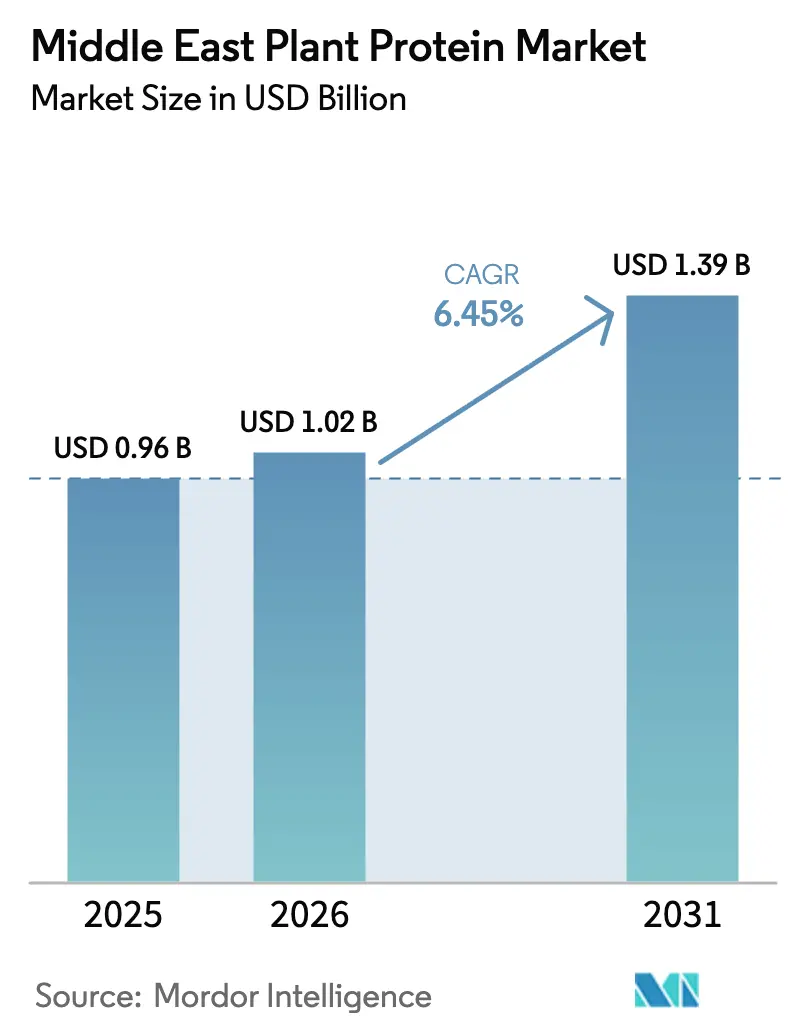

| 基準年の市場規模 (2025) | 0.96 十億米ドル |

| 市場規模 (2026) | 1.02 十億米ドル |

| 市場規模 (2031) | 1.39 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東植物性タンパク質市場分析

中東植物性タンパク質市場規模は2025年に9億6,000万USDであり、2026年には10億2,000万USD、2031年までに13億9,000万USDに達すると予測されており、2026年から2031年にかけて年平均成長率6.45%で成長する見込みです。政府の食料安全保障義務、消費者の健康意識の高まり、地域の加工工場への新規資本流入がこの拡大を支えています。サウジアラビアの国家食料安全保障戦略とUAEの国家食料安全保障戦略2051は代替タンパク質の調達を正式に規定しており、イランの新設バイオリファイナリーは輸入品を代替する濃縮物を供給しています[1]出典:気候変動・環境省、「国家食料安全保障戦略」、moccae.gov.ae。湾岸諸国の多くで食料輸入への構造的依存度が高いことから、植物性タンパク質は戦略的なリスクヘッジ手段となっており、多国籍企業は味・食感のギャップを埋めるために地域のイノベーターと連携しています[2]出典:経済協力開発機構、「食料輸入」、oecd.org。

レポートの主要ポイント

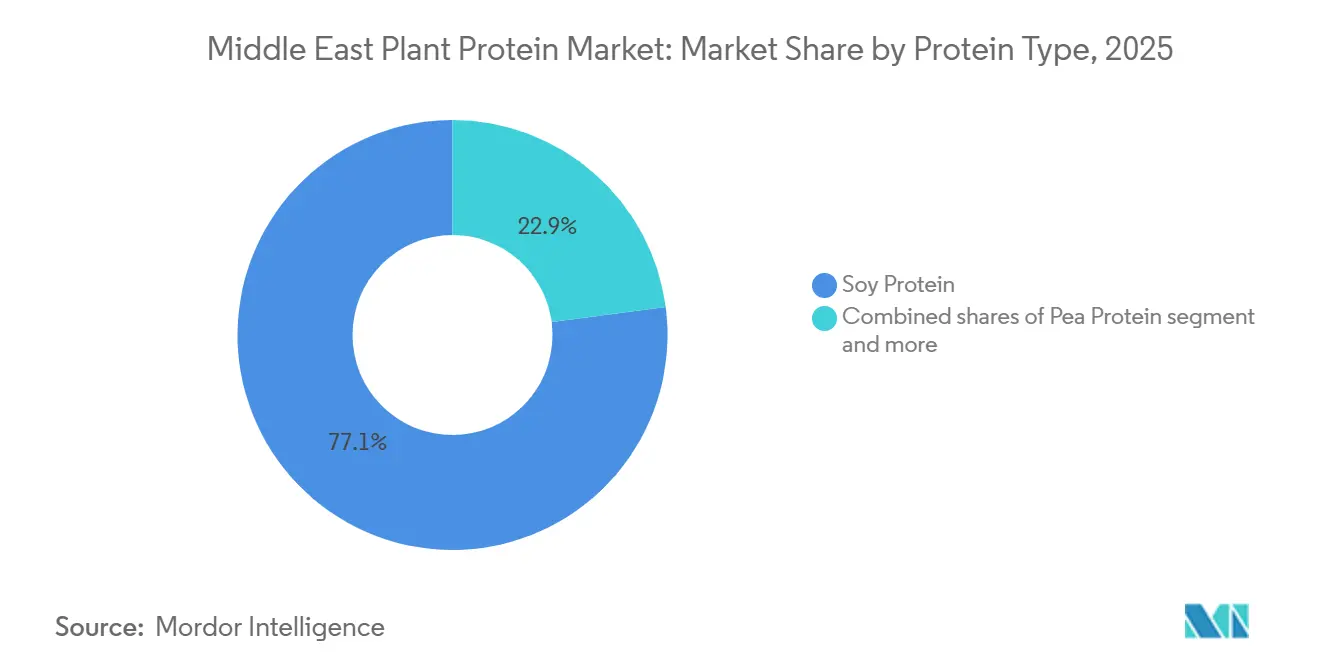

- タンパク質タイプ別では、大豆が2025年の植物性タンパク質市場において77.03%のシェアを占めトップとなっており、エンドウタンパク質は2026年から2031年にかけて年平均成長率7.32%で成長する見込みです。

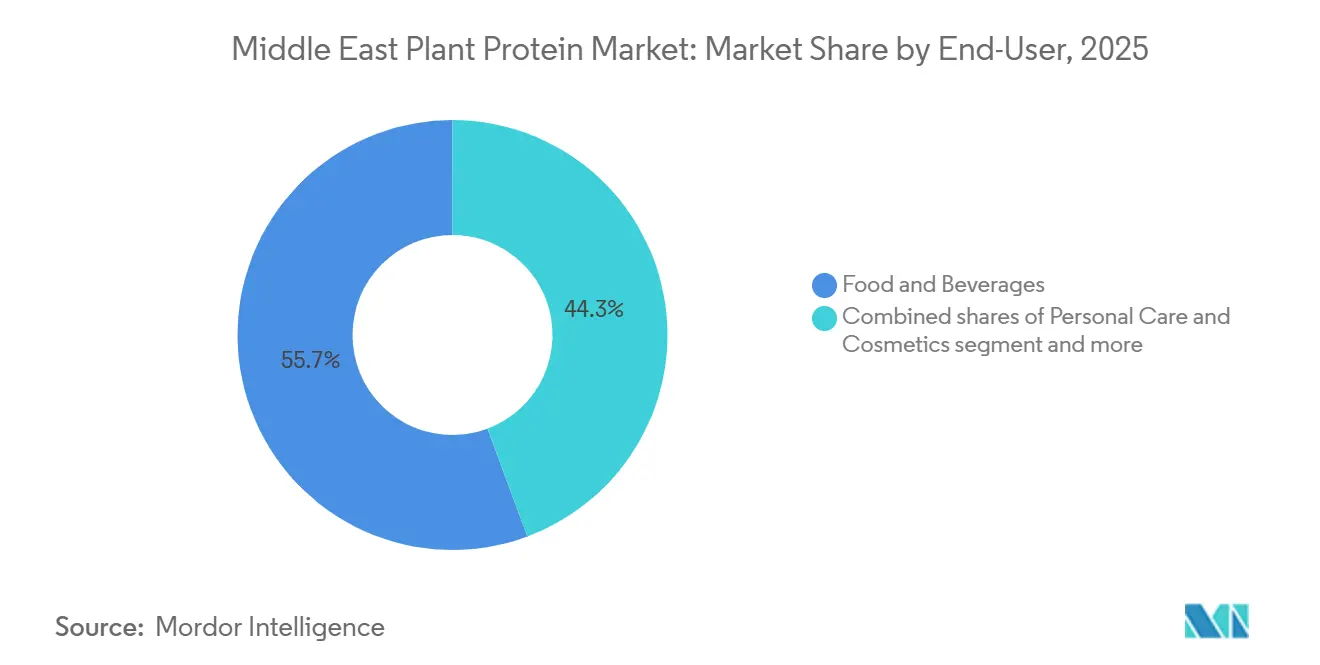

- エンドユーザー別では、食品・飲料が2025年の植物性タンパク質市場規模の55.67%を占めており、パーソナルケア・化粧品は2031年まで年平均成長率7.45%で最も急成長するエンドユーザーセグメントとなっています。

- 地域別では、サウジアラビアが2025年の植物性タンパク質市場シェアの58.04%を占めており、イランは2031年まで年平均成長率8.03%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中東植物性タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の健康意識の高まり | +1.2% | サウジアラビア、UAE、都市部イラン | 短期(2年以内) |

| フィットネス・スポーツ栄養の人気急上昇 | +1.3% | サウジアラビア、UAE、クウェート | 中期(2〜4年) |

| 植物性製品イノベーションによる食品・飲料産業の拡大 | +1.5% | グローバル、特にサウジアラビア・UAEで顕著 | 中期(2〜4年) |

| タンパク質抽出技術の進歩 | +0.8% | 中東では世界的な普及に遅れ | 長期(4年以上) |

| クリーンラベル・ハラール認証・持続可能なオプションへの関心の高まり | +1.4% | サウジアラビア、UAE、イラン | 短期(2年以内) |

| 地域の食料生産を促進する政府の取り組み | +1.1% | サウジアラビア、UAE、イラン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者の健康意識の高まり

中東の消費者は、広範なウェルネスキャンペーンを背景に、コレステロールフリーで低脂肪のタンパク質へと購買行動をシフトさせています。調査によると、サウジアラビアとUAEでは健康的な食事が優先されており、大多数が栄養補助食品を摂取し、一部の消費者は毎週プロテインシェイクを摂取することに注力しています。こうした嗜好は、公共部門の給食事業者に低飽和脂肪食の提供を義務付けるUAEの国家栄養戦略2030によって強化されています[3]出典:保健予防省、「国家栄養戦略2030」、mohap.gov.ae。原料メーカーは現在、消化性と食感を改善した加水分解型または発酵型の製品を供給しており、植物性タンパク質市場が味に対する根強い懐疑心を乗り越えてリピート購入を確保するのに貢献しています。

フィットネス・スポーツ栄養の人気急上昇

SAUDISPORTS.SAによると、サウジアラビアのフィットネスセンター会員数は2020年から2023年にかけて年平均16.8%の複合成長率で増加し、UAEはドバイフィットネスチャレンジとビジョン2030のクオリティ・オブ・ライフ・プログラムに牽引されて5.8%の成長を記録しました。女性専用ジムや屋外施設の開設に伴い、女性の参加率も前年比で拡大しています。こうした消費者はアミノ酸の完全性においてホエイに匹敵するハラール認証済みのエンドウおよびライスアイソレートを好んでおり、Optimum Nutritionなどのスポーツ栄養ブランドは2024年に二桁台の販売量増加を達成しました。この人口動態の変化は、敬虔なイスラム教徒の消費者にとって譲れない条件であるハラール認証を取得した植物性スポーツ栄養製品への需要を押し上げています。

植物性製品イノベーションによる食品・飲料産業の拡大

中東全域の食品・飲料メーカーは2024年から2025年にかけて50品目以上の植物性SKUを発売し、乳製品代替品、ミートアナログ、強化ベーカリー製品など多岐にわたる製品を展開しました。小売業者はフレキシタリアン需要を取り込むべく棚スペースを確保しています。湾岸最大の乳製品メーカーであるAlmaraiは2024年に植物性ミルク代替品を投入し、若年消費者が環境・消化上の理由から乳製品消費を減らす中でのヘッジ戦略を示しました。UAEにおけるIffcoのNurishh植物性チーズおよびVivaブランドの拡張も同様のポジショニングを反映しており、既存のコールドチェーンインフラと販売代理店との関係を活用して市場参入の摩擦を最小化しています。内閣令10/2014に基づき正式化され2022年に更新されたUAEの新規食品規制フレームワークは、原料承認への明確な経路を提供し、輸入タンパク質アイソレートおよび濃縮物の市場投入期間を短縮しています。

クリーンラベル・ハラール認証・持続可能なタンパク質オプションへの関心の高まり

中東のハラール認証インフラは急速に成熟しており、UAEでは2022年にUAE.S 2055-1およびUAE.S 2055-4の基準のもとで7,585品目のハラール認証製品が登録され、そのうち食品が6,581品目、化粧品・パーソナルケアが1,004品目となっています。この規制の明確化は多国籍原料サプライヤーのコンプライアンスリスクを低減し、地域の委託製造業者が断片化した認証制度に対応することなく生産を拡大することを可能にします。2024年に開始されたサウジアラビアのハラールマークトラック・イニシアチブは、ESG基準をハラール認証に統合し、水使用効率とカーボンフットプリントの透明性を示すサプライヤーを優遇しています。この政策の進化は、特に持続可能性の義務が強化されつつある機関調達において、従来の動物性タンパク質よりも植物性タンパク質を有利にしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の動物性タンパク質と比較した植物性タンパク質製品の高コスト | -1.8% | サウジアラビア、UAE、イラン | 短期(2年以内) |

| 輸入植物性タンパク質原料への依存とサプライチェーンの複雑性 | -1.2% | サウジアラビア、UAE | 中期(2〜4年) |

| アイソレートおよび濃縮物の国内加工インフラの不足 | -1.5% | サウジアラビア、UAE、イラン | 長期(4年以上) |

| 文化的嗜好と都市部以外での認知度の低さ | -1.0% | イラン、農村部サウジアラビア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の動物性タンパク質と比較した植物性タンパク質製品の高コスト

中東における植物性タンパク質の小売価格は従来の動物性タンパク質の同等品を上回っており、このプレミアムが普及を富裕層の都市世帯に限定し、マスマーケットへの浸透を制約しています。このコスト格差は、完成品への輸入関税、地域生産における規模の経済の欠如、サウジアラビアとUAEの国内家禽・乳製品セクターが享受する補助金の不在に起因しています。家禽飼料における主要タンパク質源である大豆粕は2024年に1トン当たり約450USDで取引された一方、エンドウタンパク質アイソレートは1トン当たり2,500〜3,500USDを要求しており、タンパク質源の多様化を目指す飼料配合業者にとって構造的な障壁となっています。ブラジルの収穫サイクルと運賃変動に起因する大豆輸入の価格変動がこの課題を複雑にしており、中東のバイヤーは大豆から大豆粕へのスプレッドを裁定する圧搾能力を持ちません。地域の抽出施設が南米・北米のサプライヤーと競合できる十分なスループットを達成するまで、植物性タンパク質の普及はプレミアムセグメントに集中し続けるでしょう。

アイソレートおよび濃縮物の国内加工インフラの不足

中東が輸入タンパク質アイソレートおよび濃縮物に依存していることは、バリューチェーンを輸送障害と為替リスクにさらすとともに、国内抽出・テクスチャライゼーションによって得られるマージン獲得機会を逃すことになります。GCCは2021年に18億USDの植物性タンパク質原料を輸入しており、主にアイルランド、米国、オランダからのものであり、ブレンドと包装を超えた地域での付加価値加工はほとんど行われていません。2024年に稼働したイランのケルマンシャーバイオリファイナリーは、国内の油糧種子生産を活用して食品・飼料用タンパク質濃縮物を製造する稀な例外です。UAEとサウジアラビアは圧搾・分画能力の構築を表明していますが、輸入を代替するために必要な規模に対して設備投資のコミットメントは依然として控えめです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:大豆の優位性が続く中でエンドウタンパク質が台頭

大豆タンパク質は2025年に77.03%のシェアを占めており、これは数十年にわたるサプライチェーンの最適化、動物飼料への定着した使用、および代替原料と比較したコスト競争力を反映しています。米国農務省海外農業局によると、中東は2023年に850万トンの大豆を輸入しており、主にブラジル、米国、アルゼンチンからのものであり、その大部分は家禽・養殖業の飼料に使用される大豆粕に圧搾されています。2024年10月に発売されたIngredionのVITESSENCE Pea 200 Dは、溶解性と中性フレーバーを改善し、飲料や栄養バーにおけるエンドウタンパク質普及の歴史的な障壁に対処しています。Roquetteは2024年2月にNUTRALYSポートフォリオをテクスチャード、加水分解、高ゲルバリアントで拡充し、配合業者が植物性バーガーやソーセージで肉に近い食感を実現できるようにしました。

エンドウタンパク質は2026年から2031年にかけて年率7.32%で成長すると予測されており、クリーンラベルのポジショニング、アレルゲンフリーの特性、乳製品代替品やミートアナログへの使用を可能にする機能的改善が牽引しています。グルテン由来の小麦タンパク質は、中東の大規模な小麦輸入を活用してベーカリーおよびミートアナログ製品に応用されています。ライスタンパク質はアレルゲン感受性の消費者をターゲットとする配合業者に支持されていますが、完全な栄養を達成するには補完的な原料とのブレンドが必要です。ひよこ豆やそら豆を含むその他の植物性タンパク質は、Tate & LyleによるNutriatiの買収と、Roquetteが2024年5月に発売した90%タンパク質アイソレートであるNUTRALYS Fava S900Mがサプライチェーンの集中リスクを軽減するための原料多様化を示すことで、注目を集めています。

エンドユーザー別:食品の優位性の中でパーソナルケアが台頭

パーソナルケア・化粧品への応用は2031年まで年率7.45%で拡大しており、市場全体の成長率6.45%を上回っています。配合業者が皮膚バリア修復、毛髪強化、アンチエイジング処方のために植物由来のペプチド、アミノ酸、タンパク質を取り入れているためです。2025年4月に設立されたサウジアラビアのバイオテクベンチャーAlUla Peregrinaは、化粧品向けにモリンガ・ペレグリナから生理活性化合物を抽出しており、ビジョン2030が強調する固有の天然資源の活用と一致しています。UAE産業先端技術省によると、UAE.S 2055-4のもとで成文化されたUAEのハラール化粧品フレームワークは原料のトレーサビリティを義務付け、ハラールの屠殺基準を満たさない動物由来原料を禁止しており、植物性タンパク質に構造的な優位性をもたらしています。

食品・飲料は2025年のエンドユーザー需要の55.67%を占めており、Almaraiの植物性ミルクやIffcoのNurishhチーズなどの乳製品代替品、Switch FoodsやAmericanaのミートアナログ、エンドウおよび大豆タンパク質を食感と栄養のために配合した強化ベーカリー製品など多岐にわたります。サプリメントには、乳糖不耐症やアレルゲンへの懸念に対応するために植物性原料を活用した離乳食、乳児用調製粉乳、高齢者向け栄養食品、スポーツパフォーマンス製品が含まれており、NestléのジェッダーUSD 7,200万の施設ではCERELACや植物性原料を配合した乳児用調製粉乳が製造されています。動物飼料は依然として重要なエンドユーザーセグメントであり、大豆粕と小麦グルテンが家禽・養殖業の飼料における費用対効果の高いタンパク質源として機能していますが、価格変動と輸入依存が、そら豆やひよこ豆粕などの地域調達代替品への関心を高めています。

地域分析

サウジアラビアは2025年に58.04%のシェアを占めており、食料安全保障、ハラールの完全性、国内バリューチェーン開発を優先するビジョン2030のイニシアチブが支えています。環境・水・農業省はAyla's ChoiceやAl-Rasheed Greenhousesなどの植物性食品企業と連携し、管理環境農業と代替タンパク質生産のパイロット事業を実施しています。サウジアラビア食品医薬品庁によると、2024年に開始された同国のハラールマークトラック・イニシアチブはESG基準をハラール認証に統合し、水使用効率とカーボンフットプリントの透明性を示すサプライヤーを優遇しており、この政策の進化は従来の動物性タンパク質よりも植物性タンパク質を有利にしています。

イランは2031年まで年率8.03%で成長すると予測されており、地域内で最も高い成長率となっています。国内バイオリファイナリーへの投資とプラズマ技術加工工場が、制裁によって制約された輸入への依存を低減しているためです。イランの8,800万人の人口と都市化の進展は、便利で常温保存可能なタンパク質製品への潜在需要を生み出していますが、購買力の制約とテヘランおよび主要都市以外での小売インフラの限界が近期の成長を抑制しています。UAEは2024年に比較的小さなシェアを占めていますが、2025年10月に発表されたアブダビ投資局とEVERY CompanyおよびViviciとの精密発酵タンパク質生産に関するパートナーシップや、アグリフードスタートアップに共同立地と規制の迅速化を提供するフードテックバレー・イニシアチブなど、最も密度の高いイノベーションインフラの集積から恩恵を受けています。

クウェート、オマーン、カタール、バーレーン、その他の小規模市場を含む中東その他の地域は、多様な普及パターンを示しています。クウェートの高い一人当たり所得と外国人居住者人口がプレミアム植物性製品への需要を牽引しており、オマーンとカタールは代替タンパク質のパイロットプロジェクトを含む食料安全保障投資を優先しています。Kerry Groupが2025年12月にエキスポシティドバイに開設した顧客共創センターは、中東の味覚に合わせた迅速なプロトタイピングと感覚適応を提供しており、多国籍企業の地域カスタマイズへのコミットメントを示しています。

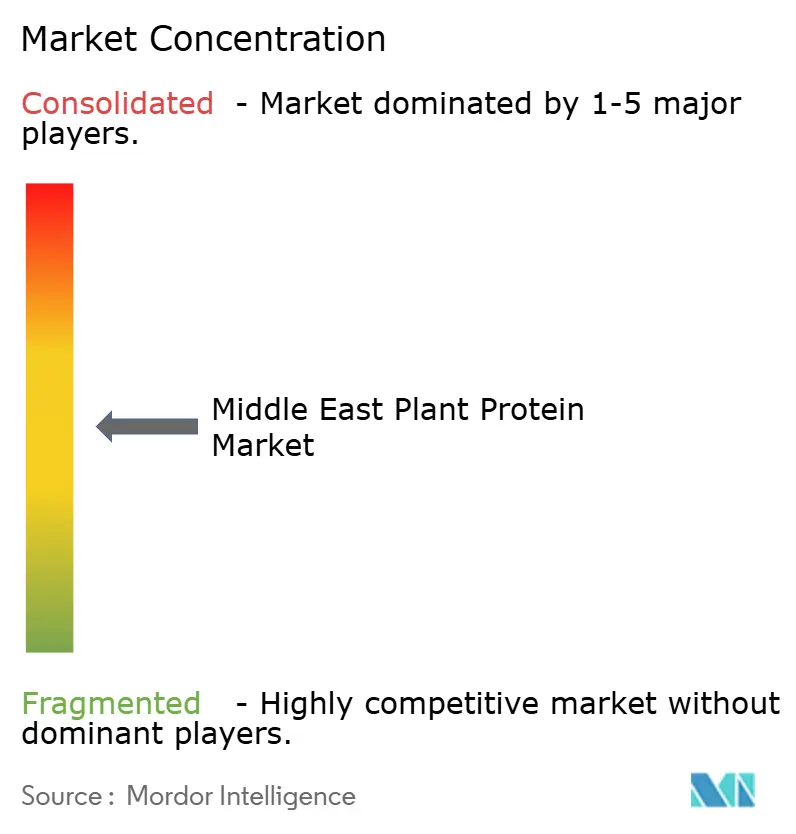

競合環境

中東植物性タンパク質市場は中程度の断片化を示しており、多国籍原料サプライヤー(Cargill、ADM、DuPont、Kerry、Ingredion、Roquette、Glanbia、Tate & Lyle、Wilmar)と、Pure Harvest Smart Farms、Switch Foods、Yalla Nutritionなどの地域の新興企業との競争を反映しています。多国籍企業はグローバルな研究開発ネットワーク、ハラール認証済み生産施設、確立された販売代理店との関係を活用して食品メーカーや飼料配合業者からの機関需要を獲得する一方、地域プレーヤーは機動性、地域調達、直接消費者向けチャネルを活用して健康意識の高い都市消費者のブランドロイヤルティを構築しています。

Kerry Groupが2025年12月にドバイで開設した顧客共創センターは共同製造戦略の典型例であり、中東の味覚嗜好と規制要件に合わせた植物性タンパク質アプリケーションの迅速なプロトタイピングを可能にしています。Pure Harvest Smart Farmsの2024年12月の1億USDシリーズBラウンドと2025年のリヤドへの拡大は、管理環境農業を地域タンパク質生産への経路として投資家が信頼していることを示していますが、同社の現在の生鮮農産物への注力は近期の植物性タンパク質収益を制限しています。ホワイトスペースの機会は、植物性タンパク質がプレミアムを獲得でき、規制の明確性が市場参入の摩擦を低減する乳幼児栄養、高齢者向け医療栄養、ハラール認証化粧品のセグメントに集中しています。

Impossible Foodsの2021年特許US11051532B2は、より高い収率と2〜10倍強力なゲルをもたらすアルカリpHタンパク質精製を記述しており、中東の油糧種子やマメ科植物品種に適応された場合に動物性タンパク質とのコスト同等性を実現できる技術的フロンティアを示しています。新興の破壊的企業は抽出・テクスチャライゼーションにおける資本集約的な障壁に直面していますが、UAEのフードテックバレーやサウジアラビアのビジョン2030プログラムなどの政府支援の食料安全保障イニシアチブとのパートナーシップが、補助金付きインフラへのアクセスと規制の迅速化を提供しています。UAE.S 2055-1およびUAE.S 2055-4の基準のもとで2022年に7,585品目を登録したUAEのハラール認証フレームワークは、コンプライアンスリスクを低減し、認証を取得したサプライヤーの迅速なスケールアップを可能にしています。

中東植物性タンパク質産業のリーダー企業

Cargill, Incorporated

CHS Inc.

International Flavors & Fragrances, Inc.

Kerry Group PLC

Wilmar International Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:UAE政府は、植物性タンパク質を含む広範なタンパク質エコシステムにおける代替タンパク質生産ハブとなるべく、インフラ、規制フレームワーク、パートナーシップの構築に積極的に投資しています。これらの政策的動きは機能性植物性タンパク質原料(大豆、エンドウなど)への需要を押し上げ、原料サプライヤーの誘致に貢献する可能性が高いですが、本記事は特定の原料発売よりも政策と市場創出に焦点を当てています。

- 2025年6月:ACIグループは、エンドウタンパク質、大豆タンパク質、小麦タンパク質フォーマットおよびマルチタンパク質濃縮ブレンドを含む植物性タンパク質原料ラインの拡充を発表しました。このラインには、ミートオルタナティブ、焼き菓子、プロテインバー、飲料などに対応した分離エンドウタンパク質(約83%)、テクスチャードエンドウタンパク質フレーク、分離大豆タンパク質、大豆タンパク質ナゲット、小麦タンパク質フォーマットが含まれており、中東およびグローバルの食品メーカーに関連する具体的な原料サプライヤーの開発を示しています。

中東植物性タンパク質市場レポートの範囲

植物性タンパク質市場は、大豆、エンドウ、小麦、ナッツなどの植物源から得られるタンパク質豊富な原料および完成品で構成されています。中東植物性タンパク質市場は、タンパク質タイプ(ヘンプタンパク質、エンドウタンパク質、ポテトタンパク質、ライスタンパク質、大豆タンパク質、小麦タンパク質、その他)、エンドユーザー(動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメント)、地域(イラン、サウジアラビア、アラブ首長国連邦、中東その他)によって区分されています。市場予測は金額ベース(USD)で提供されています。

| ヘンプタンパク質 |

| エンドウタンパク質 |

| ポテトタンパク質 |

| ライスタンパク質 |

| 大豆タンパク質 |

| 小麦タンパク質 |

| その他の植物性タンパク質 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替品 | |

| 食肉・家禽・水産物およびミートオルタナティブ製品 | |

| 即食・即調理食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | 離乳食・乳児用調製粉乳 |

| 高齢者向け栄養・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| サウジアラビア |

| イラン |

| アラブ首長国連邦 |

| 中東その他 |

| タンパク質タイプ | ヘンプタンパク質 | |

| エンドウタンパク質 | ||

| ポテトタンパク質 | ||

| ライスタンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 | ||

| エンドユーザー | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替品 | ||

| 食肉・家禽・水産物およびミートオルタナティブ製品 | ||

| 即食・即調理食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | 離乳食・乳児用調製粉乳 | |

| 高齢者向け栄養・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域 | サウジアラビア | |

| イラン | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2Bベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが本調査市場のエンドコンシューマーとみなされます。調査範囲には、結合剤や増粘剤、その他のタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーは含まれません。

- 普及率 - 普及率とは、エンドユーザー市場全体の数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量とは、本レポートの調査範囲に含まれるすべてのエンドユーザー企業が製造する製品100g当たりに含まれる平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量とは、当該国または地域におけるすべての種類・形態のエンドユーザー製品の合算数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体内タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分からなる小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイネート | 酸カゼイン(カゼインの誘導体)にアルカリを添加することで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することへの免疫反応です。 |

| 初乳 | 哺乳類が出産後、母乳産生が始まる前に分泌される乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度の低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水のように互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品の栄養価を向上させるために、天然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省経済調査局 |

| 押出成形 | 必要な形状を生産するために設計された穿孔プレートまたはダイの開口部を通じて柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業など多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質ファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されるCannabis sativaの植物学的分類です。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | 純粋なタンパク質画分を得るために分離処理が施された、最も純粋で加工度の高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色いマメ科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例としては、人間、家禽、豚、馬、ウサギ、犬、猫が挙げられます。単胃動物の多くは、草などのセルロース性食物材料をほとんど消化できません。 |

| MPC | ミルクタンパク質濃縮物 |

| MPI | ミルクタンパク質アイソレート |

| MSPI | メチル化大豆タンパク質アイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品・原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化やカルシウムまたはビタミンDの欠乏の結果として組織が失われ、骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはポテトタンパク質と混合した後、食感を調整してさまざまな形状に成形したものです。 |

| 即調理食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品を指します。 |

| 即食食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に準備または調理された食品を指します。 |

| RTD | 即飲料 |

| RTS | 即提供 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られる食肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られる植物性の肉代替品です。 |

| ソフトゲル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質アイソレート |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または向上させるために添加される原料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを意図しています。 |

| テクスチャラント | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量自然に含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質アイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、あらゆる階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム