動物腸管健康市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

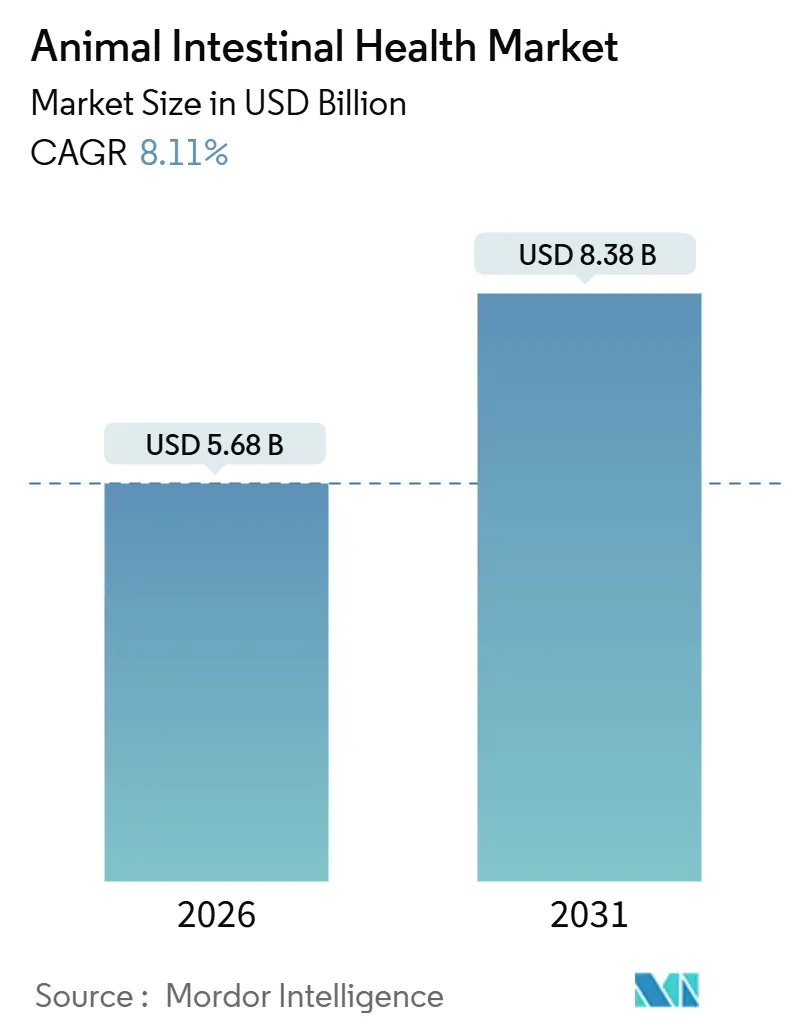

| 市場規模 (2026) | 5.68 十億米ドル |

| 市場規模 (2031) | 8.38 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

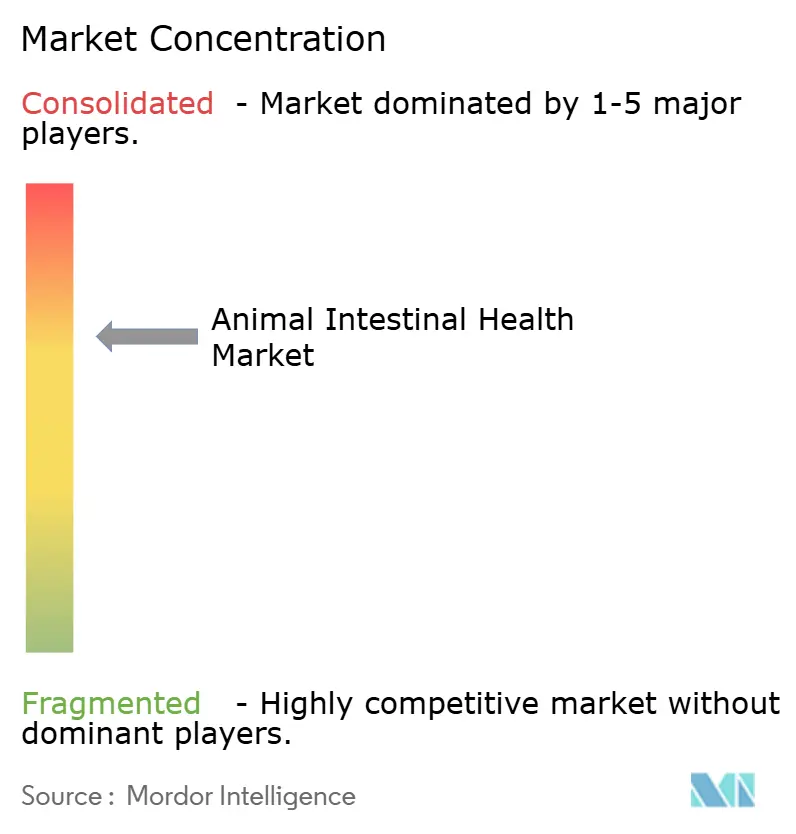

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる動物腸管健康市場分析

動物腸管健康市場規模は2026年に56.8億米ドルと推計され、予測期間(2026〜2031年)中に年平均成長率8.11%で成長し、2031年には83.8億米ドルに達する見込みです。

抗生物質成長促進剤からエビデンスに基づく腸管健康ソリューションへの世界的な転換が市場の勢いを生み出しており、生産性を保護しながら規制上の制限に適合することが求められています。高密度生産システムにおける腸管障害の増加に伴い、飼料効率が低下していることも需要の増大につながっており、予防的添加物の採用を促進しています。プレバイオティクス、プロバイオティクス、免疫刺激剤、フィトジェニクスは、生産者が家畜のパフォーマンスを維持するために活用するコアツールキットを形成しています。人工知能は、各種・品種固有のマイクロバイオームに対して特定の添加物ブレンドを照合することにより、このツールキットをさらに拡充し、試行錯誤のコストを削減して一貫性を向上させています。一方、サプライチェーンの複雑化および高品質原材料の価格上昇は、特に価格感応度の高い地域において、最終製品コストに継続的な上昇圧力をかけています。

主なレポートのポイント

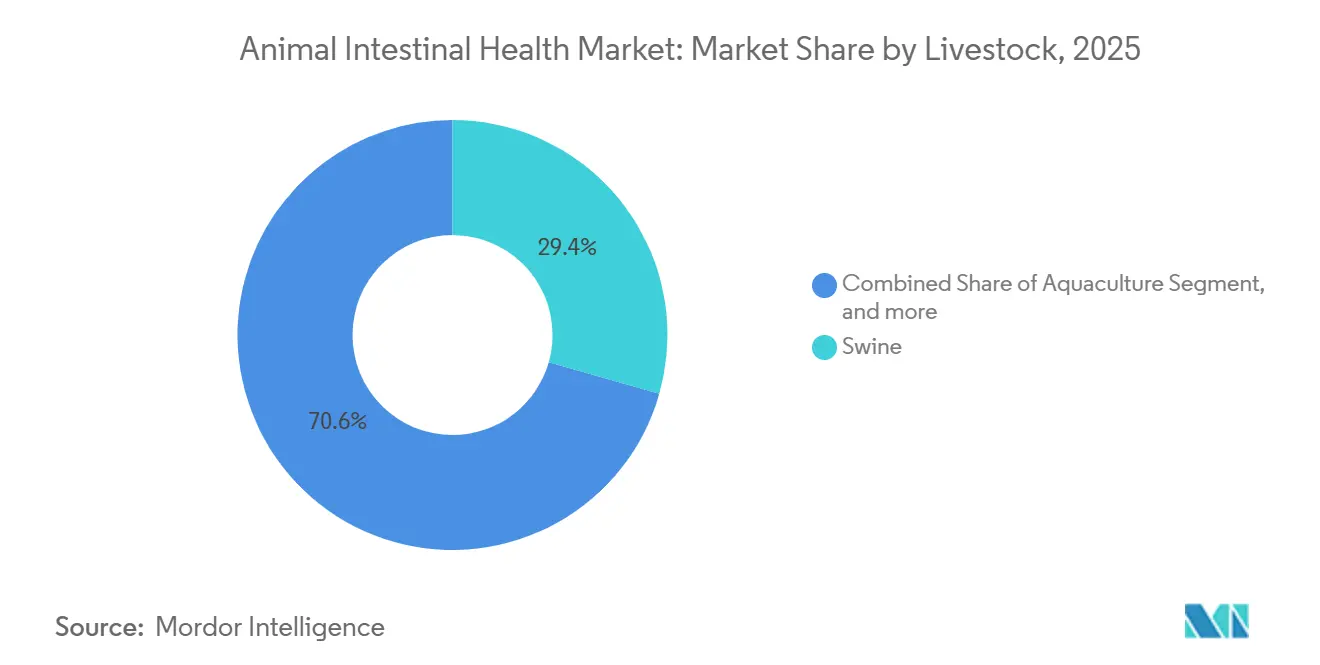

- 家畜別では、豚が2025年の動物腸管健康市場シェアの29.45%を占め、養殖は2031年にかけて10.34%のCAGRで拡大しています。

- 添加物別では、プレバイオティクスが2025年に27.54%の売上シェアで首位を占め、フィトジェニクスが9.89%のCAGRで最も急速な成長を示しています(2031年まで)。

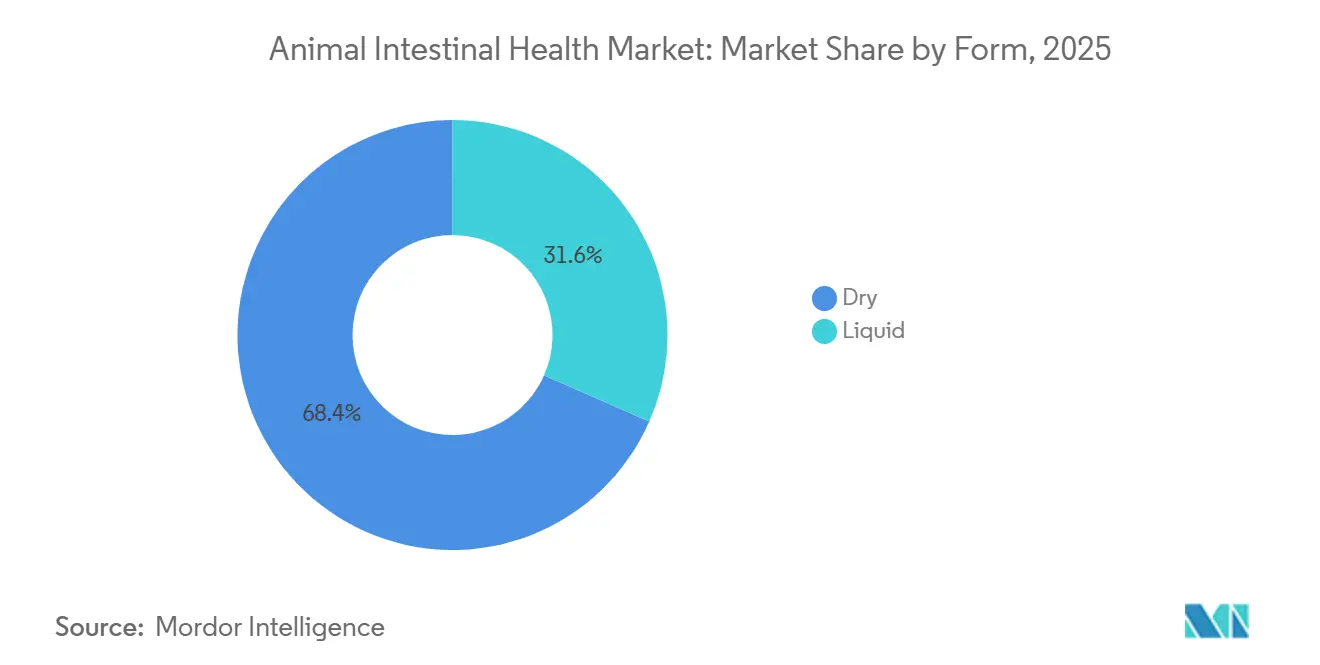

- 形態別では、乾燥形態が2025年の動物腸管健康市場規模の68.43%を占め、液体製品は10.11%のCAGRで拡大しています。

- 原料別では、微生物由来原料が2025年に58.32%のシェアを占め、植物由来原料は11.43%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に41.33%のシェアで首位を占め、アジア太平洋は2031年にかけて9.54%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の動物腸管健康市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響度(%)(概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 家畜における腸管障害の増加 | +2.1% | 世界全体、特に集約的システムで顕著 | 中期(2〜4年) |

| 機能性動物飼料生産の成長 | +1.8% | 北米および欧州連合、アジア太平洋へ拡大 | 長期(4年以上) |

| 抗生物質成長促進剤禁止による腸管健康補助剤への需要転換 | +2.3% | 欧州連合および北米、新興市場への波及 | 短期(2年以内) |

| 昆虫タンパク質農業によるプレバイオティクス需要の促進 | +0.9% | アジア太平洋中心、オランダおよびカナダでの採用 | 長期(4年以上) |

| AIによるマイクロバイオームプロファイリング | +1.0% | 米国、欧州連合、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

家畜における腸管障害の増加が市場拡大を牽引

高密度飼育、急速な成長サイクル、気温変動により、ほとんどの商業種において腸管障害の有病率が高まっています。離乳後の下痢は現代の豚コホートの最大5分の1に影響を及ぼし、一部の生産施設では呼吸器疾患よりもコストが高くなっています。抗生物質成長促進剤撤廃を進める養鶏生産者は、体重増加を損ない死亡率を高める壊死性腸炎の発生による同様の圧力に直面しています。生産者は、飼料換算率が1パーセントポイント低下するたびにサイクルごとに数千米ドルの飼料費が追加されると試算しており、保護的添加物への急速な投資を促しています。スターターダイエットへのプロバイオティクスとプレバイオティクスの統合により、大規模試験では下痢の発生率が30%削減されています。したがって需要は、抗生物質を使用せずにマージンを維持しようとする動きと直接連動しており、動物腸管健康市場の上昇軌道を強化しています。

機能性動物飼料生産の成長が添加物統合を加速

飼料工場は、腸管健康成分を単体サプリメントとして販売するのではなく、それを組み込んだ完全配合飼料を設計するケースが増えています。この取り組みは畜産企業の物流を簡素化し、最初から最後まで均一な添加物供給を保証します。欧州の主要インテグレーターは2024年以降、機能性飼料ラインを約3分の1拡大しています。並行して、エクストルーダーおよびペレタイザーラインはプロバイオティクスの生存率を保護する温度制御ゾーンにアップグレードされ、生細胞数を犠牲にすることなく高い添加レベルが可能になっています。以前は複数の農場ステップを必要としたプロセスが1回の生産パスで完了するようになったことで節約効果が生まれ、添加物メーカーも飼料処方者との予測可能な引き取り契約から恩恵を受けています。こうしたトレンドは大量注文の構造的増加を固め、動物腸管健康市場の持続的な収益成長を支えています。

抗生物質成長促進剤禁止が腸管健康代替品への移行を加速

規制当局は先進国のほとんどで抗生物質成長促進剤を禁止または制限しており、新興経済国もそれに追随しています。インドの食品安全機関は2024年に追加薬剤クラスへの禁止を拡大し、タイは養鶏輸出業者が市場アクセスを守るためにすでに達成している自主的削減目標を導入しました。安価な抗生物質成長促進剤に依存していた生産者は、堅牢な腸管健康プログラムで代替しない限り生産性が低下する12〜18ヶ月の移行期間に直面しています。プロバイオティクス、プレバイオティクス、フィトジェニクスの相乗的ブレンドを組み合わせたコンビネーションパックは、欧州の豚・家禽農場において過去の成長率の95〜98%を回復しています[1]欧州食品安全機関、「フィトジェニクスの安全性に関する科学的意見」、efsa.europa.eu。こうした実証されたフィールド結果が非抗生物質ソリューションへの信頼を高め、調達決定を加速させ、動物腸管健康市場のアドレサブルベースを拡大しています。

AIによるマイクロバイオームプロファイリングが精密栄養戦略を実現

機械学習プラットフォームにより、各フロック、養殖池、または畜舎に適した添加物を選択するコストが低下しています。Cargill、DSMおよびいくつかのスタートアップ企業は現在、糞便または水のマイクロバイオームサンプルを分析し、観察された微生物シグネチャーを独自の菌株データベースと照合し、1日以内に最適な処方を推奨するサービスを提供しています[2]D. Kellyら、「マイクロバイオーム分析における機械学習」、nature.com。アーリーアダプターは添加物コストの15〜20%削減と安定した生産指標を挙げています。このアプローチは、塩分濃度、温度、飼育密度の変動により微生物コミュニティが不安定になる養殖において特に価値があります。リアルタイムダッシュボードはマイクロバイオームの組成が目標範囲から逸脱した時点でシグナルを発し、疾病圧力が高まる前に管理者が投与量を調整できるようにしています。こうしたデジタルサービスの広範な展開は、動物腸管健康市場全体にわたって顧客ロイヤルティの確保と高マージン収益源の拡大をもたらすと期待されています。

制約のインパクト分析*

| 制約 | CAGR予測への影響度(%)(概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な規制承認スケジュール | −1.2% | 世界全体、欧州連合および北米で最も深刻 | 中期(2〜4年) |

| 専門腸管健康原料の高コスト | −0.8% | 中南米およびアジアの一部 | 短期(2年以内) |

| 品種間のマイクロバイオームのばらつきが標準化を制限 | −0.7% | 世界全体、特に多品種生産システムにおいて | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認スケジュールがイノベーション展開を制約

主要な法域において、新規プロバイオティクスまたはフィトジェニクスを市場に投入するには、2〜3年の申請書類作成と審査が必要になる場合があります。欧州食品安全機関の安全性推定制度(QPS)は広範なゲノムおよび毒性データを要求し、米国食品医薬品局のGRASルートは複数種の給餌試験を求めるため、申請1件あたり200〜500万米ドルのコストがかかる場合があります[3]欧州食品安全機関、「飼料添加物に関する規制ガイダンス」、efsa.europa.eu。こうした障壁は回収期間を延長し、小規模バイオテクノロジー企業の参入を阻み、革新的ソリューションのパイプラインを狭めています。大手多国籍企業でさえコスト回収のために地域別に発売を段階的に実施する必要があり、突破口となる製品の世界的普及を遅らせ、動物腸管健康市場の短期的な拡大を抑制しています。

専門原料の高コストが市場浸透を制限

高度なプロバイオティクス培養物や精製オリゴ糖は従来の添加物の3〜5倍のプレミアムを要求し、集約的システムにおける総飼料コストを最大12%押し上げます。北米および欧州の垂直統合型生産者はこれらのコストを吸収できる一方、中南米および東南アジアの価格感応度の高い事業者は採用を先送りしたり、より安価で効果の低い代替品を選択したりすることが多くあります。メーカーは現在、低投与量処方やコントロールリリースコーティングの試験を行い、有効性を高めながら価格への懸念を軽減しようとしています。成功は、特に生体重価格が変動しやすい地域において、段階的な生産性向上が追加飼料コストを上回ることを証明できるかどうかにかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

家畜別:豚が中核を維持し、養殖が急成長

豚は2025年の動物腸管健康市場規模の29.45%を占め、生産システムがバイオセキュリティを強化し、抗生物質成長促進剤を多菌株プロバイオティクスおよびプレバイオティクスパッケージで代替しました。離乳後プログラムは現在、成長を損なう病原性大腸菌(E. coli)の増殖を制限するための早期腸管定着を重視しています。一方、養殖は全種の中で最も高い10.34%のCAGRを記録しており、水産物需要の増大と集約的養殖池における慢性的な細菌課題に支えられています。淡水ティラピアと汽水エビ農場は、水中分散に耐えて飼料換算率を改善するコーティングプロバイオティクスを採用しています。家禽は主に抗生物質成長促進剤除去後の壊死性腸炎に対抗するブロイラーコンプレックスから安定した需要を維持しています。反芻動物の採用は子牛と子羊のスターターフィードに集中しており、専門ブレンドが乳汁から固形飼料への移行を緩和しています。アメリカミズアブ幼虫が主導する昆虫農業は現在規模が小さいですが、タンパク質転換効率を高める標的型プレバイオティクスの革新的ニッチを開きます。

養殖の絶対的支出が増加するにつれ、豚が保持している動物腸管健康市場シェアの優位性は縮小すると予想されます。ベトナムとインドのエビ生産者はすでに飼料予算の最大4%を腸管添加物に充てており、豚システムで典型的なレベルに近づいています。したがって競争の激化はマイクロカプセル化および芽胞形成菌株に関する特許を活用するサプライヤーとともに、水安定性処方へとシフトしています。陸上家畜向けに開発されたIPを水産環境で再利用できるクロス種プラットフォームも支持を集めています。この収束はバリューチェーン全体の量を増加させ、規模の経済を強化します。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

添加物別:プレバイオティクスが首位、フィトジェニクスが台頭

プレバイオティクスは2025年の動物腸管健康市場シェアの27.54%を占め、有益な細菌の成長を促進するフルクトオリゴ糖およびマンナンリッチフラクションが中心です。ほとんどの規制フレームワークとの適合性と高ペレット化温度への耐性が広範な使用を確保しています。フィトジェニクスは9.89%のCAGRで最も急速に成長しており、合成添加物に関連する残留懸念なしに抗菌・抗炎症特性を発揮する精油などの植物由来化合物に支えられています。プロバイオティクスは成熟しているが革新が活発なクラスターを形成しており、研究者はペレット飼料での使用拡大に向けて耐熱性と芽胞形成のための菌株を調整しています。免疫刺激剤はニッチですが、若齢動物のワクチンストレスの影響軽減に向けて注目を集めています。

生産者はプレバイオティクスとフィトジェニクスをブレンドした多成分ソリューションへと傾いており、微生物バランスと腸管完全性に対する相乗効果を実現しています。この総合的な傾向はプレミアム提供を差別化し、エンドユーザーの切り替えコストを引き上げます。査読付き試験でこうした組み合わせを検証したサプライヤーは、国際的な飼料処方者によるリスティングが速まります。欧州連合およびブラジルの規制機関は特定のフィトジェニクス分子の承認を開始しており、これは幅広い採用を促進し、植物成分の変動性に対する歴史的な懐疑心を払拭するマイルストーンとなっています。

形態別:乾燥製品が大部分を占め、液体が最速で拡大

乾燥形態は、取り扱いの容易さ、長い貯蔵寿命、既存の飼料工場インフラとの適合性により、2025年の動物腸管健康市場規模の68.43%を生み出しました。マッシュおよびペレット配合飼料における均一な粒子分布は、農場での追加労力なしに一貫した摂取を確保します。しかし液体添加物は、自動ポンプによりサプリメントを計量する循環型養殖システムおよび精密給餌設備に牽引され、10.11%のCAGRを記録しています。液体キャリアはまた、ペレット化中に変性してしまう熱感受性化合物や酵素の高添加も可能にします。

メーカーは液体に固有の包装およびコールドチェーンの障壁を、濃縮エマルジョンおよびシェルフスタブルペースト形態の開発により軽減しています。豚の育成施設では、水溶性プロバイオティクスが輸送や離乳などのストレス期間中に即時の腸管サポートを提供します。乾燥形態のリーダー各社はマイクロカプセル化技術をアップグレードして胃酸耐性を高め、形態間の有効性を均等化することで応えています。この競争により性能の主張が研ぎ澄まされ、エンドユーザーの選択肢が拡大しています。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

原料別:微生物由来の優位性と植物由来の勢い

微生物由来原料は2025年の売上の58.32%を供給し、数十年にわたる発酵ノウハウと世界規模でのステンレス鋼設備の拡張可能な設備から恩恵を受けています。強固な品質システムが長いサプライチェーン全体で生存可能な細胞数を維持し、顧客の信頼を強化しています。植物由来抽出物は現在11.43%のCAGRで進歩しており、クリーンラベルのトレンドと活性フィトケミカルを濃縮する選択的抽出の突破口に支えられています。藻類由来ベータグルカンおよび酵母由来ヌクレオチドは中間的な位置を占め、微生物カテゴリーと植物カテゴリーを橋渡ししています。

調達先の多様化により、コモディティ価格変動に連動するトウモロコシおよび大豆ストリームへの依存が低減され、原材料インフレ時の戦略的優位性となります。さらに、微生物系活性物質と植物系活性物質を組み合わせた相乗的ブレンドは、添加量を減らしながら機能的カバレッジを広げ、パフォーマンスのトレードオフなしにSKUの削減を求めるインテグレーターに訴求します。したがって知的財産の申請は、バリア機能、免疫調節、病原体制御に向けた異なるメカニズムを活用するデュアルソース組成物をますます標的にしています。

地域分析

北米は2025年の動物腸管健康市場の41.33%を占め、米国が主導しており、強制的な獣医飼料指令と早期の抗生物質成長促進剤撤廃が代替品の急速な採用を促進しました。大手インテグレーターは、腸内生態系乱れのシグナルが現れた際に迅速な投与調整を可能にするクラウドベースの栄養プラットフォームと畜舎センサーを連携したリアルタイム監視機器を導入しています。カナダの活発なアメリカミズアブセクターもプレバイオティクス売上を押し上げており、幼虫生産者はタンパク質収率を改善するためにマイクロバイオーム管理を精緻化しています。一方、メキシコの飼料産業は輸出市場の残留基準を満たすためにプロバイオティクスの使用を拡大しています。

アジア太平洋は9.54%のCAGRが見込まれる最速の成長を示しており、水産・エビ生産量の急増と地域タンパク質需要の継続的な増大に支えられています。中国のアフリカ豚熱後の豚群再建は、新設された高バイオセキュリティ施設を守るための腸管健康への支出を加速させています。インドの乳業協同組合は初期下痢を抑制して生涯乳生産量を高めるために子牛栄養プログラムに投資しています。技術採用率が高い日本と韓国は、添加物選択を精緻化するAIガイドによるマイクロバイオームツールを先行試験しており、他の国々が模倣を目指すテンプレートを提供しています。

欧州は生産者が世界最も厳しい抗菌剤規制を遵守しなければならない中、規制主導の堅調な拡大を記録しています。欧州の飼料処方者は機能性飼料のイノベーションを先導し、有機認証機関に受け入れられる単一ペレットに複数の腸管サポート剤を統合しています。スカンジナビアの養鶏コンプレックスは、プロバイオティクスとオート麦由来ベータグルカンを組み合わせることで抗生物質使用量の低いベンチマークを示しています。対照的に、南米と中東・アフリカは現在の浸透率は低いものの、地域当局が薬物残留規制を強化し、輸出志向型農場が認証を求めるにつれて新たな量的成長をもたらしています。

競争環境

動物腸管健康市場は中程度の集中度を維持しています。DSM、Cargill、およびChr. Hansenの3社が合計で世界売上の半分弱を占め、広範な発酵設備、処方ラボ、規制チームを活用して優位性を維持しています。これらのポートフォリオはますます添加物レンジをデータ分析および諮問サービスと融合させ、価値提案をコモディティ販売から成果ベースのパートナーシップへとシフトさせています。KeминやAlltechなどの中堅企業は、特定の生産フェーズを標的とする藻類由来免疫調節剤や発酵副産物などのニッチ活性物質に注力することで競争しています。

戦略的買収がこの分野を形成しています。CargillによるAquaHealth Solutionsの買収は深い養殖ノウハウを注入し、DSM-Firmenichの1億5,000万米ドルのデジタル栄養プログラムはマイクロバイオームシーケンシングを飼料工場自動化と連携するクラウドプラットフォームに資金を提供しています。スタートアップはゲノムの精密さをもたらし、AIを使用してコストのかかる畜舎試験前に菌株の有効性を予測し、パイプラインを迅速に刷新しようとする大手プレーヤーにライブラリをライセンス供与することが多くあります。特許申請はますます、飼料加工中のプロバイオティクスを安定化させるカプセル化設計を対象としており、ペレット化温度が病原体を不活化するために上昇するにつれて重要な差別化要因となっています。

パートナーシップのパターンは、メカニズムを検証するための学術機関との共同開発を強調し、より速い規制承認とマーケティング上の牽引力を確保しています。サプライヤーはまた、ベースライン量を保証しブランド切り替えを抑止するために地域飼料工場との独占的流通契約を締結しています。競争の焦点は現在、昆虫および代替タンパク質チャネルへとシフトしており、ファーストムーバーはセグメントが拡大するにつれて事実上の標準となり得る仕様を確立することを目指しています。

動物腸管健康業界のリーダー企業

AB Vista

DuPont

Kemin Industries, Inc.

Lesaffre

Bluestar Adisseo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Lallemand Animal Nutritionは、Lallemand Animal Nutrition Servicesの一環として反芻動物の消化器系健康に関する包括的な教育プログラムを開始し、強化されたインタラクティブ形式でruminantdigestivesystem.comを新たにリローンチしました。このプログラムは、栄養士、農家、アドバイザー、獣医師に対し、反芻動物の消化管全体とその牛の福祉および生産性全体への影響に関連する重要なトピックについて価値ある研修情報を提供します。

- 2025年8月:Protexinはペットオーナー向けの新しいオンライン消化器健康情報ハブを開設しました。このプラットフォームは、プロバイオティクス、腸管健康、栄養および行動などのトピックに関する獣医師監修の記事と、Protexinの消化器サプリメントシリーズを販売するオンラインストアを組み合わせています。

世界の動物腸管健康市場レポートスコープ

本レポートのスコープにおいて、動物腸管健康とは、栄養素の消化と吸収、宿主の代謝とエネルギー生成、安定かつ適切なマイクロバイオータ/マイクロバイオーム、防御メカニズム、およびこれらの要因間の相互作用を含む生理的・機能的要因としての腸管健康を指します。

動物腸管健康市場は、家畜(養殖、家禽、反芻動物、豚、その他)、添加物(プロバイオティクス、プレバイオティクス、免疫刺激剤、フィトジェニクス)、形態(乾燥および液体)、原料(微生物由来および植物由来)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 養殖 |

| 家禽 |

| 反芻動物 |

| 豚 |

| その他 |

| プロバイオティクス |

| プレバイオティクス |

| 免疫刺激剤 |

| フィトジェニクス |

| 乾燥 |

| 液体 |

| 微生物由来 |

| 植物由来 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 家畜別 | 養殖 | |

| 家禽 | ||

| 反芻動物 | ||

| 豚 | ||

| その他 | ||

| 添加物別 | プロバイオティクス | |

| プレバイオティクス | ||

| 免疫刺激剤 | ||

| フィトジェニクス | ||

| 形態別 | 乾燥 | |

| 液体 | ||

| 原料別 | 微生物由来 | |

| 植物由来 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主な質問

動物腸管健康市場の現在の価値はいくらですか?

このセクターは2026年に56.8億米ドルと評価されており、2031年までに83.8億米ドルに達すると予測されています。

腸管健康ソリューションへの支出が最も多い家畜カテゴリーはどれですか?

豚の生産事業が首位であり、2025年の世界売上の29.45%を占めています。

最も急速に成長している添加物の種類はどれですか?

フィトジェニクス化合物は2031年にかけて9.89%のCAGRで拡大しています。

アジア太平洋が最も急成長している地域である理由は何ですか?

養殖の急速な拡大とタンパク質に対する消費者需要の増大が、地域のCAGRを9.54%に押し上げています。

AIツールは腸管健康管理をどのように変えていますか?

機械学習プラットフォームは添加物ブレンドを特定のマイクロバイオームプロファイルと照合し、一貫性を改善しながら添加物コストを最大20%削減します。

サプライヤー間にはどの程度の市場集中度がありますか?

市場は1〜10のスケールで6を記録しており、破壊的新規参入者の余地がある中程度の集中度を示しています。

最終更新日: