パーソナライゼーションサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

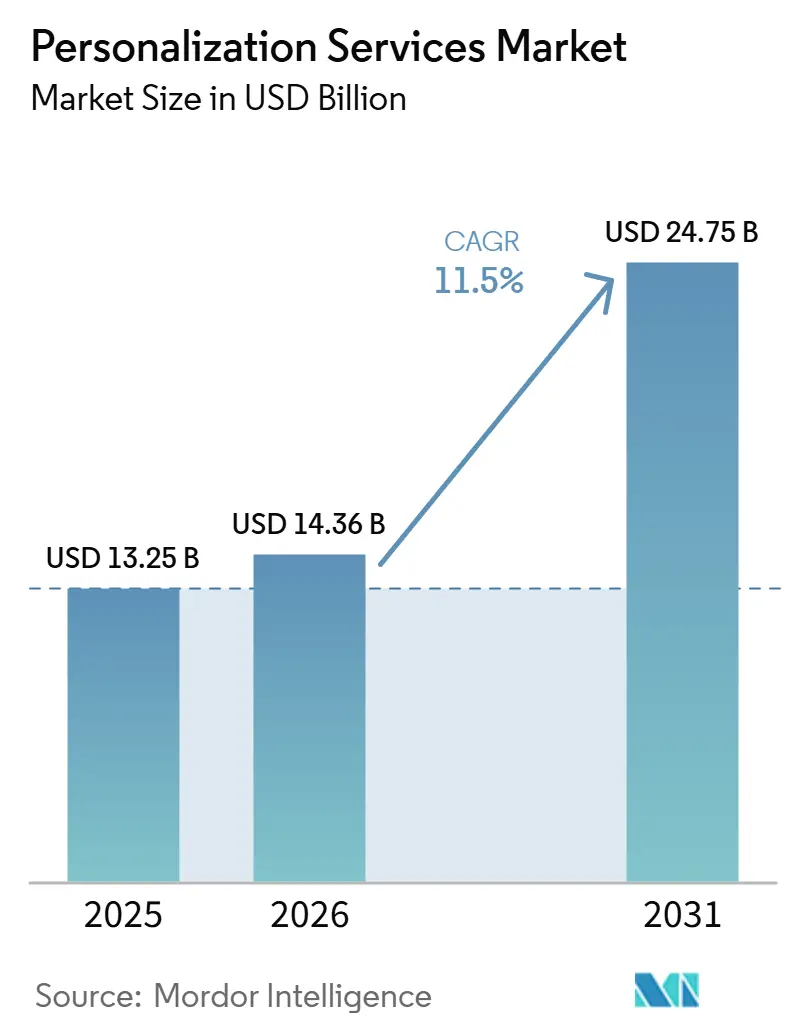

| 市場規模 (2026) | 14.36 十億米ドル |

| 市場規模 (2031) | 24.75 十億米ドル |

| 成長率 (2026 - 2031) | 11.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーソナライゼーションサービス市場分析

パーソナライゼーションサービス市場規模は、2025年の132.5 ビリオン 米ドル、2026年の143.6 ビリオン 米ドルから、2031年までに247.5 ビリオン 米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 11.50%を記録すると予測されます。成長は、広範なデジタルターゲティングからウェブ、モバイル、コマース、サービスチャネルにわたる個別エンゲージメントへの移行によって形成されています。企業は、ファーストパーティデータシステム、リアルタイム意思決定ツール、AIを活用したワークフロー自動化への投資を増やしており、これらのツールが大規模な顧客インタラクション管理の改善に貢献しています。パーソナライゼーションサービス市場では、多くの企業がデータシステムと実行ツールの間に運用上のギャップを抱えているため、統合、コンサルティング、マネージドサポートへの需要も高まっています。プラットフォームベンダーが製品ラインナップを拡充し企業買収を進める一方、専門ベンダーはスピード、柔軟性、垂直ユースケースに注力しており、競争は激化しています。最も強い機会は、購入者がプライバシーに配慮したアーキテクチャ、実装負担の軽減、そして一度限りのプラットフォーム導入ではなく継続的な最適化サポートを必要とする領域で生まれています。

主要レポートのポイント

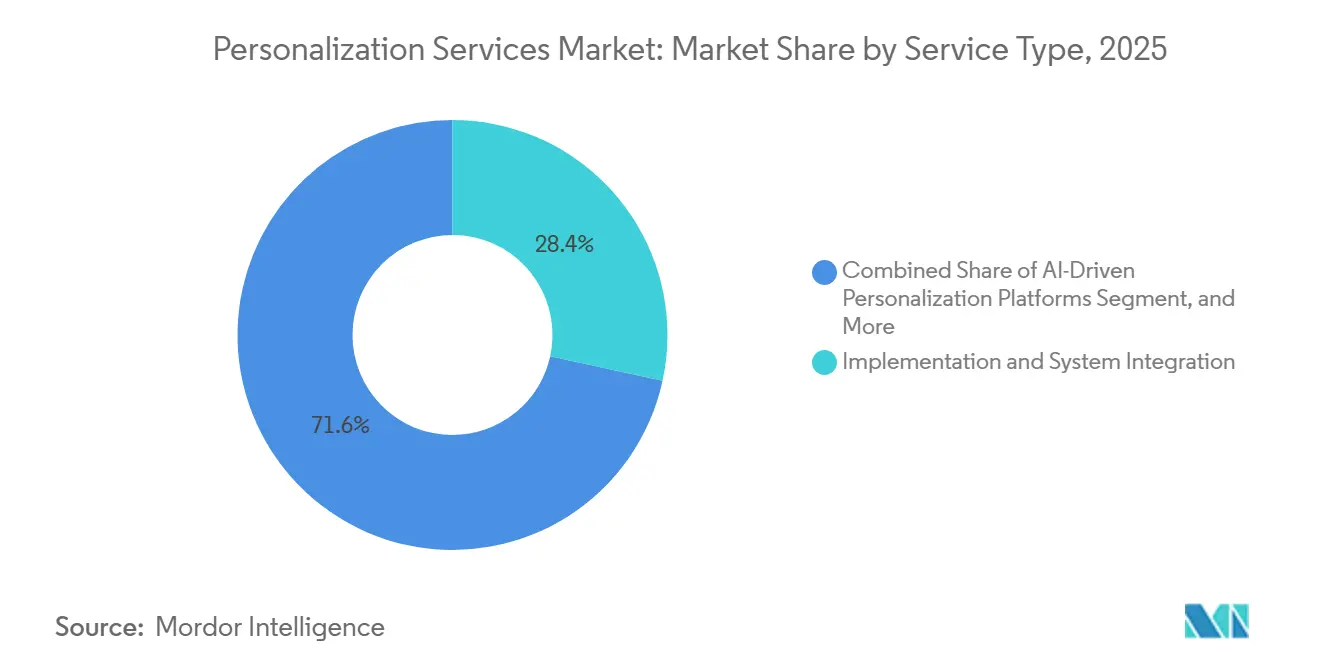

- サービスタイプ別では、実装およびシステムインテグレーションが2025年のパーソナライゼーションサービス市場規模の28.41%のシェアを占め、AIを活用したパーソナライゼーションプラットフォームは2031年にかけてCAGR 14.82%で拡大する見込みです。

- デプロイメント別では、クラウドベースのデプロイメントが2025年に71.26%のシェアを保持し、ハイブリッドデプロイメントは2031年にかけてCAGR 13.69%で拡大する見込みです。

- テクノロジー別では、ウェブパーソナライゼーションプラットフォームが2025年に24.83%の収益シェアでトップとなり、マネージドパーソナライゼーションサービスは2031年にかけてCAGR 15.43%で成長する見込みです。

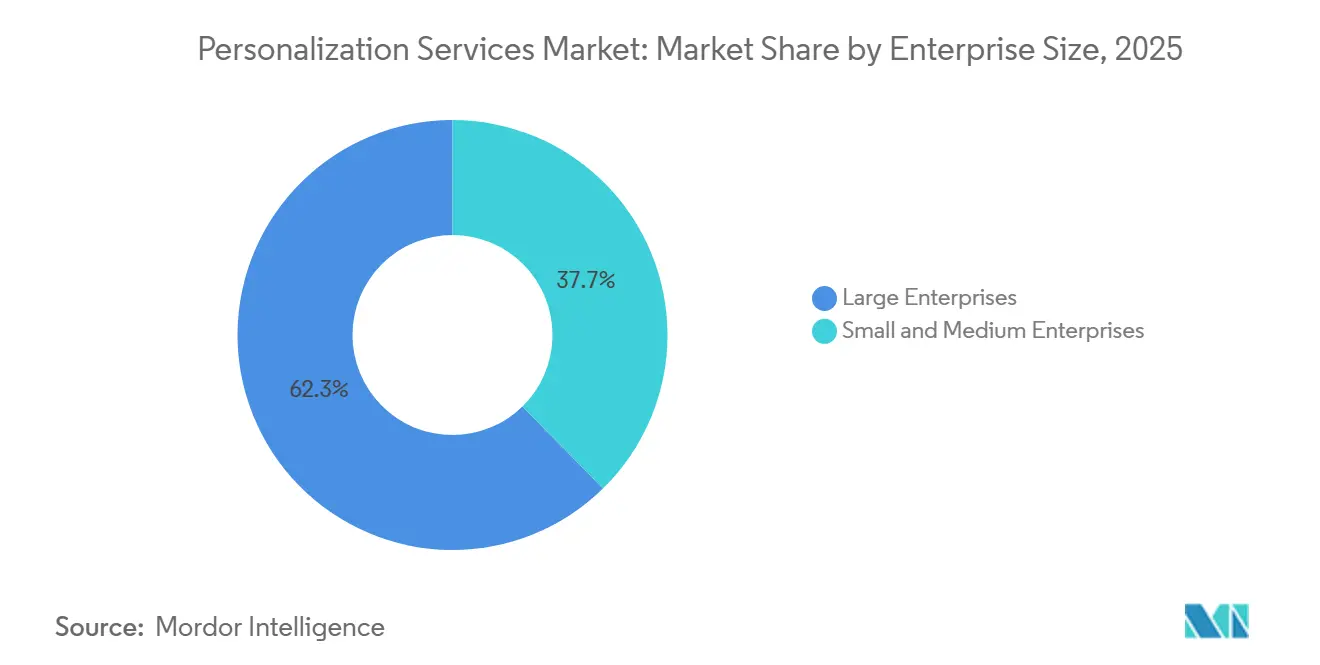

- 企業規模別では、大企業が2025年に62.34%のシェアを保持し、中小企業は2031年にかけてCAGR 14.17%で成長する見込みです。

- エンドユーザー産業別では、小売・eコマースが2025年の市場シェアの26.19%を占め、ヘルスケア・ライフサイエンスは2031年にかけてCAGR 13.84%で拡大する見込みです。

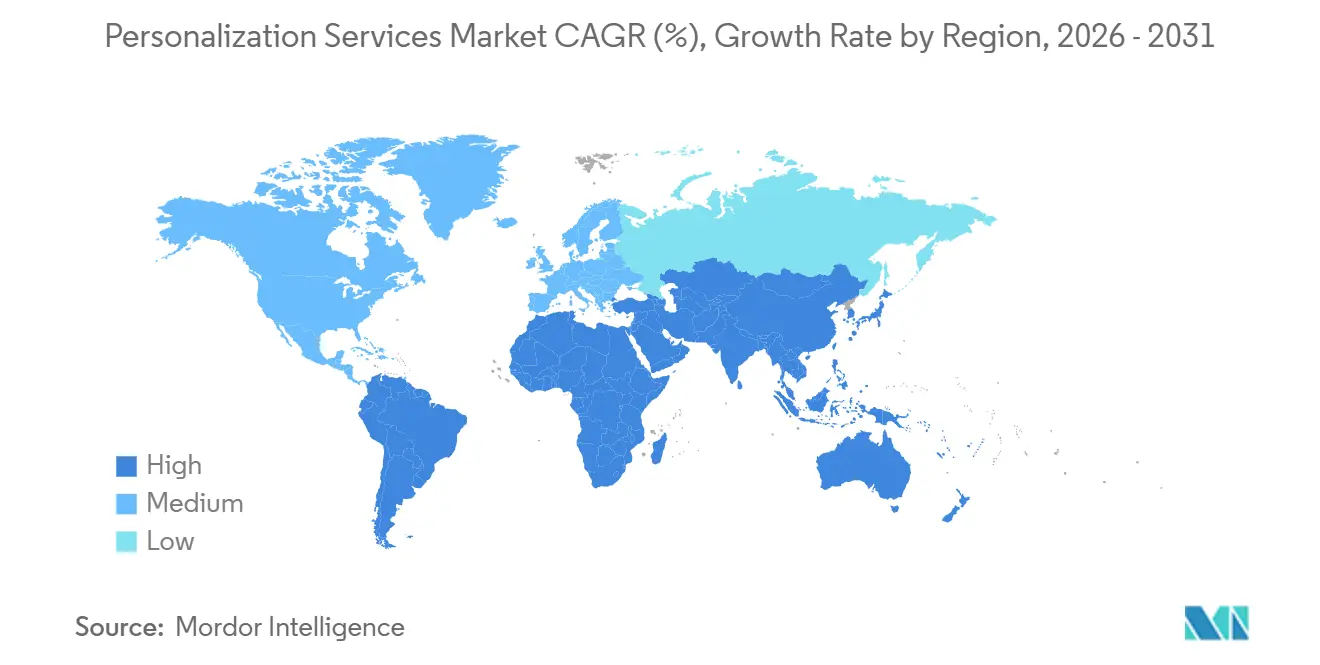

- 地域別では、北米が2025年のパーソナライゼーションサービス市場シェアの34.72%を保持し、アジア太平洋地域は2031年にかけてCAGR 14.21%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルパーソナライゼーションサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイム顧客体験オーケストレーションへの需要増大 | +2.3% | グローバル、特に北米とアジア太平洋地域 | 中期(2〜4年) |

| AIを活用したレコメンデーション・意思定エンジンの普及拡大 | +2.5% | グローバル、特にアジア太平洋地域と北米 | 短期(2年以内) |

| デジタルタッチポイント全体でのファーストパーティデータ活用の拡大 | +1.9% | グローバル、北米とヨーロッパに強い集中 | 中期(2〜4年) |

| eコマースおよび小売ファネル全体でのコンバージョン率向上の必要性 | +1.7% | グローバル、特に北米、アジア太平洋地域、ヨーロッパ | 短期(2年以内) |

| プライバシーファーストのパーソナライゼーションアーキテクチャが企業投資を促進 | +1.4% | ヨーロッパと北米、アジア太平洋地域への波及あり | 長期(4年以上) |

| マーケティング、サービス、コマースデータの一つのスタックへの統合 | +1.2% | グローバル、北米での早期集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム顧客体験オーケストレーションへの需要増大

リアルタイムオーケストレーションは、パーソナライゼーションサービス市場において企業の顧客戦略の中心に近づいています。企業は今や、固定されたキャンペーンサイクルを待つのではなく、リアルタイムで顧客行動に反応できるシステムを求めています。Adobe は2026年4月にCX Enterpriseを発表し、そのローンチはオーディエンスの組み立て、コンテンツの意思決定、ジャーニーの実行にわたるエージェンティックAIを中心に据えていました。[1]Adobe、「AdobeはエージェンティックAI時代における顧客体験オーケストレーションのビジョンを再定義する」、Adobeニュース、news.adobe.com Amperity も2026年5月にリアルタイムサイトパーソナライゼーションとカート放棄ツールを導入し、即時認識とトリガー型リカバリージャーニーが運用上よりアクセスしやすくなっていることを示しました。この変化は、多くの企業がマーケティング、コマース、サービスシステムを依然として分断した状態で運用しているため、統合およびコンサルティングサポートへの需要を高めています。また、顧客ジャーニー全体でデータキャプチャからアクションまでの経路を短縮できるベンダーの優位性を広げています。

AIを活用したレコメンデーション・意思決定エンジンの普及拡大

AIを活用したレコメンデーションツールは、購入者がコンバージョンや関連性の目標に直接結びつけられるため、パーソナライゼーションサービス市場における最も明確な成長エンジンの一つです。市場はルールベースのレコメンデーションロジックから離れ、行動、取引、コンテキストシグナルをまとめて解釈できるモデルへと移行しています。Databricksは2026年にCustomerLakeをそのレイクハウス環境内のエージェンティックCDPとして導入し、自律的なキャンペーン分析とオーディエンス活性化が標準的なデプロイメント実践に近づいていることを示しました。[2]Databricks、「CustomerLakeの紹介:Databricksに組み込まれたエージェンティックCDP」、Databricks、databricks.com Salesforceも2026年3月にCimulateの買収を完了し、AIを活用した製品ディスカバリーとエージェンティックコマース機能をより広いプラットフォームスタックに追加しました。これらの動向は、製品ディスカバリー、レコメンデーションロジック、実行の間の距離を縮めています。また、企業が初期ロールアウト後に継続的なチューニングを必要とするため、マネージドサポートへの需要も高まっています。

デジタルタッチポイント全体でのファーストパーティデータ活用の拡大

ファーストパーティデータの活用は、企業がサードパーティトラッキング手法の衰退に適応するにつれて、パーソナライゼーションサービス市場においてより中心的な位置を占めるようになっています。Tealiumは2025年に、企業の72%がファーストパーティデータ戦略を強化していると報告し、パーソナライゼーションプログラムの構築方法における広範な構造的変化を示唆しました。[3]Tealium、「2025年CDPの現状」、Tealium、tealium.com Twilio Segmentも、2025年に顧客がクラウドデータウェアハウスに約10兆行のデータを同期したと報告し、顧客データの統合と活用に関わる現在の規模を示しました。これが重要なのは、パーソナライズされたインタラクションのたびにより多くの行動データが生成され、早期採用者が時間とともにより強いフィードバックループを得られるからです。プライバシー規制も同じトレンドを強化しており、企業は大規模な活用が可能になる前に、より明確な同意記録、より強力なガバナンス管理、より明確なアイデンティティ解決をますます必要としています。

eコマースおよび小売ファネル全体でのコンバージョン率向上の必要性

小売・eコマースの購入者は、パーソナライゼーションがコンバージョンパフォーマンスと密接に結びついているため、パーソナライゼーションサービス市場への投資を継続しています。最も強い支出は、孤立したツールから、検索、マーチャンダイジング、メッセージング、購入後エンゲージメントを一つのフローで調整できるより広い運用モデルへとシフトしています。これは、多くのブランドがパーソナライゼーションプログラムと同じペースで社内チームを拡大したくないため、マネージドパーソナライゼーションサービスが支持を得るのに役立っています。現在の市場構造では、このパターンが最も急成長しているテクノロジー提供モデルを支持しており、マネージドパーソナライゼーションサービスは2031年にかけてCAGR 15.43%で成長すると予測されています。実際の変化は、購入者がパーソナライゼーションをもはや一度限りの実装プロジェクトとして見なさなくなったことです。彼らはますます、継続的なモデルモニタリング、ワークフロー調整、顧客ジャーニーの最適化をサービス関係の一部として期待するようになっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ品質の低さによるパーソナライゼーションパフォーマンスの低下 | -1.3% | グローバル、新興市場と中堅企業で最も深刻 | 中期(2〜4年) |

| 同意管理とデータガバナンスに関する企業の懸念 | -1.0% | ヨーロッパと北米、アジア太平洋地域での関連性が高まっている | 長期(4年以上) |

| レガシーマーテックおよびCRM環境との高い統合複雑性 | -0.9% | グローバル、長い技術歴史を持つ大企業で最も深刻 | 中期(2〜4年) |

| パーソナライゼーション戦略、モデル運用、測定おける人材不足 | -0.7% | グローバル、アジア太平洋地域と南米で特に深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ品質の低さによるパーソナライゼーションパフォーマンスの低下

データ品質の低さは、パーソナライゼーションサービス市場における最も明確な運用上の制限の一つであり続けています。2025年のレポートでは、90%の組織がCRMデータを業務の中心と認識しているにもかかわらず、76%の組織がCRMデータの半分以下しか正確かつ完全でないことが判明しました。このギャップが重要なのは、不正確なレコードがレコメンデーションの精度を低下させるだけでなく、ローンチ後に修正が難しい悪い顧客体験を生み出すからです。多くの企業は依然として、CRM、コマース、ロイヤルティ、マーケティングオートメーション、販売時点管理、モバイルシステムにわたって顧客情報を管理しており、そのチェーンのあらゆる断絶がアイデンティティとメッセージングのエラーリスクを高めます。これにより、より広いパーソナライゼーション目標が達成される前に、データクリーニング、アイデンティティ解決、顧客データプラットフォームサービスへの需要が高い状態が続いています。また、購入者がコア顧客データの基盤を修正する前にアカウントに参入するベンダーのリターンも遅らせます。

同意管理とデータガバナンスに関する企業の懸念

同意管理とガバナンス要件は、特に規制された地域やセクターにおいて、パーソナライゼーションサービス市場の一部を引き続き減速させています。GDPRは、個人に高いリスクをもたらす可能性のある処理のより強力なレビューを要求しており、自動化された意思決定ロジックを使用するパーソナライゼーションプログラムはしばしばその広い管理環境に該当します。[4]GDPR.EU、「一般データ保護規則」、GDPR.EU、gdpr.eu 企業が欧州連合、米国、アジア太平洋地域にわたって事業を展開する場合、同意規則、保存要件、データ処理慣行が管轄区域間で整合しないため、負担はさらに増大します。これにより、企業は異なる市場向けに異なるワークフローとインフラストラクチャレイヤーを構築することを余儀なくされる場合があります。その結果、デプロイメントサイクルが長くなり、法的・技術的レビューが増え、ベンダー選定の圧力が高まります。また、パーソナライズされた配信とガバナンス設計、文書化、サポート、および監査可能な運用慣行を組み合わせることができるサービスプロバイダーへの需要も高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:統合の深さが実装業務に収益を集中させ続ける

実装およびシステムインテグレーションは2025年に28.41%のシェアを保持しており、その位置はパーソナライゼーションツールをCRM、CDP、コマース、実行システムと接続するために必要な作業量を反映しています。パーソナライゼーションサービス市場では、購入者は依然として購入したプラットフォームと期待する成果の間に大きな運用上のギャップに直面しています。これが、テクノロジー自体へのアクセスが容易になっても実装収益が集中し続ける理由です。戦略、設計、サポート、トレーニングサービスは引き続き重要であり、企業はチャネルをまたいでパーソナライズされたエンゲージメントを実行するためにソフトェアライセンス以上のものを必要としているからです。AIを活用したパーソナライゼーションプラットフォームは2031年にかけてCAGR 14.82%で成長すると予測されており、そのペースは自動化が配信においてより中心的になるにつれて将来のサービス需要がどこに向かっているかを示しています。

このセグメントにおける次の変化は、サービスの廃止ではなく、ローンチ後に最も重要なサービスの変化です。多くの購入者がAIを活用した意思決定システムを長期にわたって管理できる社内チームをまだ持っていないため、トレーニングとイネーブルメントの関連性が高まっています。OECDの2026年の調査結果は、AI統合が異なる規模の組織間で依然として不均一であり、時間的制約とスキルギャップが依然として主な障壁であることを示しました。同じ圧力が、企業が実装後のパフォーマンス継続性を求めているため、アドバイザリーおよびマネージド配信業務を支持しています。マネージドパーソナライゼーションサポートは、したがって、別の任意のレイヤーではなく、デプロイメントの実際的な延長となっています。パーソナライゼーションサービス産業のこの部分では、システムインテグレーションとローンチ後の運用サポートを組み合わせることができるベンダーが、より強いクライアント関係を維持する可能性が高いです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

デプロイメント別:クラウドのリーダーシップが継続する一方、ハイブリッド採用が構造的重要性を増す

クラウドベースのデプロイメントは2025年のミックスの71.26%を占め、パーソナライゼーションサービス市場のほとんどのプログラムにとって明確な運用基盤となりました。購入者は、プロビジョニング時間を短縮し、大量の顧客シグナルに対する弾力的な処理をサポートするため、クラウド環境を引き続き好んでいます。その優位性は、レコメンデーションロジック、ジャーニー自動化、マルチチャネル実行ワークロードにとって依然として重要です。同時に、市場はオンプレミスからクラウドへの単純な一方向の経路をたどっているわけではありません。ハイブリッドデプロイメントは2031年にかけてCAGR 13.69%で成長すると予測されており、コンプライアンス、データ所在地、システム制御の問題が採用の次のフェーズを形成していることを示しています。

ハイブリッド成長の実際的な意味は、一部の購入者が機密データに対するローカル制御を手放すことなくクラウドスケールのスピードを求めているということです。これは、法的または運用上の理由から完全なクラウド移行が依然として困難な規制されたセクターで特に顕著です。Brazeは2026年4月にこのパターンに対応し、AIデシジョニング環境に欧州連合でホストされたインフラストラクチャを追加し、データ所在地要件により密接に合わせました。多くの企業にとって、ハイブリッドアーキテクチャは一時的な移行段階ではなく、安定した長期モデルになりつつあります。これにより、クラウドネイティブと管理されたローカル環境の両方にまたがるデプロイメント計画、アーキテクチャ設計、統合サービスへの需要が支持されます。また、パーソナライゼーションサービス市場をコンプライアンスを意識したインフラストラクチャ業務と密接に結びつけ続けます。

テクノロジー別:ウェブプラットフォームが現在の支出をリードし、AIネイティブレイヤーが将来の需要を形成

ウェブパーソナライゼーションプラットフォームは2025年に24.83%のシェアでトップとなり、ウェブテスト、動的コンテンツ配信、行動ターゲティングツールの成熟度を反映しています。これにより、パーソナライゼーションサービス市場は、多くの企業がすでに理解しているチャネル固有のテクノロジーに大きなインストールベースを持っています。モバイルアプリパーソナライゼーションとオムニチャネルプラットフォームも、ブランドがデバイスとタッチポイントをまたいでより一貫したジャーニーを作成しようとするにつれて支持を得ています。顧客データプラットフォームは、これらすべてのテクノロジーカテゴリにわたる活用の背後にある統合レイヤーとして機能するため、引き続き中心的な役割を果たしています。Twilio Segmentは2025年に予測トレイト量が57%急増したと報告し、CDPの使用がデータ収集段階にとどまらず、リアルタイム活用へとより深く移行していることを示しました。

最も速い運用上の変化は、企業がパーソナライゼーションスタック全体を単独で管理したくなくなっている場所で起きています。マネージドパーソナライゼーションサービスは2031年にかけてCAGR 15.43%で拡大すると予測されており、実行の複雑さが今やソフトウェアの問題と同様にサービスの問題であることを強調しています。Bloomreachは2026年6月にLoomi Marketing Agentを一般提供し、その製品は自然言語プロンプトを構築済みのキャンペーンワークフローに変換しました。この例は、AIネイティブレイヤーが手動設定を削減しながら常時最適化への期待を高めていることを示しています。購入者は、したがって、モデルパフォーマンス、ワークフロー設計、キャンペーン適応を一緒に管理できるベンダーを求めています。パーソナライゼーションサービス市場では、テクノロジーのリーダーシップはデプロイメント後の運用のシンプルさとますます結びついています。

企業規模別:大企業が収益をリードし、中小企業がより速い成長経路を生み出す

大企業は2025年に62.34%のシェアを保持しており、そのリードはより深いデータ、より大きなデジタルチーム、より長い実装サイクルを吸収する能力から来ています。パーソナライゼーションサービス市場では、これらの企業が支出の大部分を占めているのは、その収益基盤がパーソナライゼーションのリターンを正当化しやすくするからです。大規模な購入者はまた、より多くのチャネル、より多くの製品、より多くの顧客レコードを運用する傾向があり、統合されたパーソナライゼーションシステムの価値を高めます。しかし、中小企業は2031年にかけてCAGR 14.17%で成長すると予測されており、より速く動く需要プールとなっています。中小企業向けのパーソナライゼーションサービス市場規模は、したがって、コーディングの必要性を減らし、セットアップ時間を短縮し、初期運用負担を制限するモデルを通じて拡大しています。

OECDの2026年の調査は、特にすぐに使えるソリューションがセットアップの摩擦と投資要件を削減した場合に、中小企業の間でAIツールの持続的な採用が見られることを示しました。このパターンは、中小企業の需要が完全なコンサルティングプログラムではなく、モジュール式で成果主導のサービスモデルに向かっている理由を説明するのに役立ちます。Bloomreachは2026年4月にLoomi AI for Shopifyでこの分野での地位を強化し、コーディングやITサポートなしに複数のタッチポイントにわたるパーソナライゼーションをサポートするために構築されました。この種の製品市場適合は、中小規模の購入者がパーソナライゼーションサービス市場に参入する方法を変えています。また、サービスプロバイダーが中小規模のアカウントに対してよりシンプルなデプロイメントパス、より速いオンボーディング、より明確な運用価値を必要とすることも意味します。パーソナライゼーションサービス産業では、中小企業の成長は企業需要の単なる小規模版ではなく、別の配信モデルを生み出しています。

エンドユーザー産業別:小売が最大の基盤を保持し、ヘルスケアが最速で拡大

小売・eコマースは2025年に26.19%のシェアを占め、パーソナライゼーションサービス市場で最大のエンドユーザーグループとなりました。その理由は直接的です:小売プログラムは、他のほとんどのセクターよりも迅速にパーソナライゼーション活動をコンバージョン、バスケット価値、マーチャンダイジング、リピートエンゲージメントに結びつけることができます。BFSIは、デジタルバンキングと金融商品のジャーニーがターゲットを絞ったレコメンデーションと次のステップのガイダンスにますます依存しているため、別の大きなユーザーグループであり続けました。メディア、テレコム、製造、公共部門の需要も引き続き構築されましたが、それぞれがパーソナライゼーションを異なる方法で使用しています。ヘルスケア・ライフサイエンスは2031年にかけてCAGR 13.84%で成長すると予測されており、そのより速いペースは患者エンゲージメントとナビゲーションのユースケースへの注目をシフトさせています。

ヘルスケアの成長は、従来のプロモーションよりも、ケアの意思決定とアクセスをサポートする個別化されたコミュニケーションによって形成されています。UnitedHealthcareは2026年3月にAveryを生成AIコンパニオンとして導入し、メンバーの給付と人口統計情報を使用して健康ナビゲーションをパーソナライズしました。その動きは、ヘルスケアにおけるパーソナライゼーションが情報ポータルに限定されたままではなく、実際のサービス提供に移行していることを示しました。このセクターはまた、メンバー体験とエンゲージメントの質が大規模な医療組織がパフォーマンスについて考える方法のより強い部分になっているため、より重要になっています。パーソナライゼーションサービス市場では、これにより規制されたデータ処理と適応型コミュニケーションツールを組み合わせることができるベンダーのための余地が生まれます。また、以前の市場発展を定義した小売中心のモデルを超えて需要基盤を広げます。

地域分析

北米は2025年に34.72%のシェアを保持し、パーソナライゼーションサービス市場で最大の地域ブロックとなりました。この地域は、成熟したクラウドインフラストラクチャ、深い企業ソフトウェア採用、主要な顧客体験およびマーケティングテクノロジーベンダーの大きな集中から恩恵を受けています。米国は、大規模な企業購入者とパーソナライゼーションサービス能力を拡大し続けるベンダーを組み合わせているため、この地位の大部分を占めています。カナダとメキシコは地域的な深みを加えており、金融サービスと小売のユースケースが採用を支持しています。北米のパーソナライゼーションサービス市場シェアはまた、ベンダーの製品開発と企業デプロイメントの間のフィードバックループが短く、プロジェクトを調達から実行へとより迅速に移行させるのに役立つことを反映しています。

ヨーロッパは主要な需要センターであり続けていますが、運用環境はプライバシーとガバナンス要件によってますます形成されています。GDPRおよび関連する透明性への期待は、企業が他の多くの地域よりも強力な同意と文書化の基盤の上にパーソナライゼーションシステムを構築することを促しています。ドイツ、英国、フランスは、特に金融サービス、自動車、eコマースにわたって地域需要をリードし続けています。南米はまだ成長サイクルの早い段階にあり、ブラジルとアルゼンチンが採用をリードしながら、プライバシー規制がデータインフラストラクチャの決定に影響を与え続けています。

アジア太平洋地域は2031年にかけてCAGR 14.21%で拡大すると予測されており、パーソナライゼーションサービス市場で最も急成長している地域となっています。モバイルファーストのデジタル行動、大規模なオンラインコマースエコシステム、AIを活用した運用モデルの企業利用の強化が成長を支持しています。インドはeコマースとヘルスケアのユースケースで高い機会を持つ市場として台頭しており、中国と東南アジアは規模と深いデジタルエンゲージメントを通じてより広いプラットフォーム採用を支持し続けています。中東とアフリカはまだ早い段階にありますが、サウジアラビアとアラブ首長国連邦における国家デジタルトランスフォーメーションの取り組みが、将来のパーソナライゼーション需要のためのより強い基盤を作るのに役立っています。

競合環境

パーソナライゼーションサービス市場は、プラットフォームプロバイダー、システムインテグレーター、スペシャリストがバリューチェーンの異なる部分で競合しているため、適度に分散した状態が続いています。いくつかの大規模なソフトウェアプロバイダーが強力な企業関係と広範な製品ポートフォリオを維持しているにもかかわらず、単一のベンダーがフルサービスの機会を支配しているわけではありません。これにより、実装スピード、統合の深さ、デプロイメントの柔軟性、マネージドサポートの品質をめぐる競争が活発に続いています。市場はまた、一部のベンダーがプラットフォームを販売し、他のベンダーがサービス提供に注力し、さらに他のベンダーが買収と製品拡張を通じて両方を組み合わせるという、より多層的な構造になっています。パーソナライゼーションサービス市場では、そのミックスは、購入者に過度な運用の複雑さを加えることなく、データ、オーケストレーション、コンテンツ、実行を接続できる企業に有利に働きます。

Salesforceは2026年に、エージェンティックコマース、カスタマーエージェント、コンテンツ機能を追加する取引を通じて、より広いフルスタックの地位を構築し続けました。Cimulateの買収はAIを活用した製品ディスカバリーを強化し、Finの買収合意はAgentforceエコシステム内のカスタマーエージェント機能を拡大しました。Adobeもオープンスタンダードとエージェンティックオーケストレーションを企業体験管理により直接結びつけるCX Enterpriseで地位を拡大しました。

専門ベンダーは、パーソナライゼーションサービス市場内のより焦点を絞った運用上の問題を解決することで、持続可能な地位を構築しています。MoEngage は2026年6月にAampeの買収を通じてオファーを強化し、顧客エンゲージメントワークフローにユーザーごとの自律的な意思決定機能を追加しました。Bloomreachも、企業キャンペーン自動化とShopifyベースの活用の両方のためのLoomiツールで、より低い摩擦の実行へとさらに進みました。これにより、セルフサービスツールが提供できる以上の強力な成果を求めているが、大規模な企業プログラムのコストとタイムラインを望まない購入者がいる中堅市場のアカウントに明確な開口部が残されています。

パーソナライゼーションサービス産業リーダー

Adobe Inc.

Salesforce, Inc.

Oracle Corporation

SAP SE

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:エージェンティック顧客エンゲージメントプラットフォームであるMoEngage は、サンフランシスコを拠点とするAampeを数千万ドル規模とされる全額現金取引で買収し、すべての個別顧客に対してチャネル、タイミング、メッセージにわたる自律的な1対1の意思決定を可能にするユーザーごとのAIエージェントインフラストラクチャを追加しました。この取引により、MoEngage はセグメントレベルのオーケストレーションを超えたパーソナライゼーションの粒度を求める企業購入者の候補として位置づけられました。

- 2026年6月:Bloomreachは、単一の自然言語プロンプトを完全に構築されたキャンペーンワークフローに変換するLoomi Marketing Agentを一般提供しました。このリリースは、B2C小売業者の間でエージェンティックで低運用オーバーヘッドのパーソナライゼーションインフラストラクチャへの高まる需要をターゲットにしました。

- 2026年5月:Amperity は、Amplify 2026イベントでAIアシスタントとリアルタイムサイトパーソナライゼーションおよびカート放棄ツールを発表し、ブランドが顧客を即座に認識し、匿名訪問者を既知のプロファイルに変換し、セッション内でリカバリーワークフローをトリガーできるようにしました。

- 2026年4月:AdobeはExperience Cloudスイートをリブランドし、CX Enterpriseとして再構成し、Adobe Brand IntelligenceとAdobe Engagement Intelligenceを通じてエージェンティックAIを組み込み、オープンMCPおよびA2A標準に基づいて構築された、すべての顧客タッチポイントにわたる大規模なパーソナライゼーションを実現しました。

グローバルパーソナライゼーションサービス市場レポートの範囲

パーソナライゼーションサービス市場とは、組織がデジタルおよび物理的なタッチポイントにわたって顧客に高度にカスタマイズされた関連性の高い体験を提供するのを支援するプロフェッショナル、マネージド、サポートサービスのエコシステムを指します。この市場は実際のソフトウェアライセンスやプラットフォームサブスクリプションを除外し、パーソナライゼーションテクノロジーの戦略立案、実装、統合、最適化に必要な人的専門知識に完全に焦点を当てています。これらのテクノロジーには、ウェブおよびモバイルアプリパーソナライゼーションプラットフォーム、顧客データプラットフォーム(CDP)、AIを活用したツール、レコメンデーションエンジン、クラウド、オンプレミス、ハイブリッド環境にデプロイされたオムニチャネルソリューションが含まれます。これらのサービスは、小売、BFSI、ヘルスケア、メディアを含む多様な産業にわたるあらゆる規模の組織に対応し、データ分析と機械学習を活用して顧客エンゲージメントを促進し、コンバージョン率を向上させ、ブランドロイヤルティを構築し、パーソナライゼーションテクノロジースタックからの投資収益率を最大化できるようにします。

パーソナライゼーションサービス市場レポートは、サービスタイプ(パーソナライゼーション戦略・コンサルティング、実装・システムインテグレーション、パーソナライゼーションデザイン・体験最適化、マネージドパーソナライゼーションサービス、サポート・メンテナンス、トレーニング・イネーブルメント)、デプロイメント(クラウドベース、オンプレミス、ハイブリッド)、テクノロジー(ウェブパーソナライゼーションプラットフォーム、モバイルアプリパーソナライゼーションプラットフォーム、顧客データプラットフォーム(CDP)、レコメンデーション・デシジョニングエンジン、AIを活用したパーソナライゼーションプラットフォーム、オムニチャネルパーソナライゼーションプラットフォーム)、企業規模(大企業、中小企業)、エンドユーザー産業(小売・eコマース、BFSI、ヘルスケア・ライフサイエンス、ITおよびテレコム、メディア・エンターテインメント、産業製造、政府・公共行政、その他のエンドユーザー産業)、地域(北米、南米、ヨーロッパ、アジア太平洋地域、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| パーソナライゼーション戦略・コンサルティング |

| 実装・システムインテグレーション |

| パーソナライゼーションデザイン・体験最適化 |

| マネージドパーソナライゼーションサービス |

| サポート・メンテナンス |

| トレーニング・イネーブルメント |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| ウェブパーソナライゼーションプラットフォーム |

| モバイルアプリパーソナライゼーションプラットフォーム |

| 顧客データプラットフォーム(CDP) |

| レコメンデーション・デシジョニングエンジン |

| AIを活用したパーソナライゼーションプラットフォーム |

| オムニチャネルパーソナライゼーションプラットフォーム |

| 大企業 |

| 中小企業 |

| 小売・eコマース |

| BFSI |

| ヘルスケア・ライフサイエンス |

| ITおよびテレコム |

| メディア・エンターテインメント |

| 産業製造 |

| 政府・公共行政 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスタイプ別 | パーソナライゼーション戦略・コンサルティング | ||

| 実装・システムインテグレーション | |||

| パーソナライゼーションデザイン・体験最適化 | |||

| マネージドパーソナライゼーションサービス | |||

| サポート・メンテナンス | |||

| トレーニング・イネーブルメント | |||

| デプロイメント別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| テクノロジー別 | ウェブパーソナライゼーションプラットフォーム | ||

| モバイルアプリパーソナライゼーションプラットフォーム | |||

| 顧客データプラットフォーム(CDP) | |||

| レコメンデーション・デシジョニングエンジン | |||

| AIを活用したパーソナライゼーションプラットフォーム | |||

| オムニチャネルパーソナライゼーションプラットフォーム | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | 小売・eコマース | ||

| BFSI | |||

| ヘルスケア・ライフサイエンス | |||

| ITおよびテレコム | |||

| メディア・エンターテインメント | |||

| 産業製造 | |||

| 政府・公共行政 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

パーソナライゼーションサービス市場の現在および予測規模は?

パーソナライゼーションサービス市場は2026年に143.6 ビリオン 米ドルとなり、2031年までに247.5 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 11.50%で成長します。

パーソナライゼーションサービスの需要をリードしている地域はどこですか?

北米は2025年に34.72%のシェアでリードしており、成熟したクラウドインフラストラクチャ、強力な企業ソフトウェア採用、主要ベンダーの存在が理由です。

2031年にかけて最も速く拡大している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 14.21%で成長すると予測されており、モバイルファーストのデジタル行動と大規模なコマースエコシステム全体でのAI採用の拡大に支えられています。

現在最も多くの収益をもたらしているサービス分野はどこですか?

実装・システムインテグレーションは2025年に28.41%のシェアを保持しており、デプロイメントの複雑さが依然としてサービス支出の大きなシェアを占めていることを示しています。

最大の収益基盤を生み出しているエンドユーザーグループはどこですか?

小売・eコマースは2025年に26.19%のシェアでリードしており、パーソナライゼーションの成果がコンバージョン、バスケット価値、リピートエンゲージメントにより直接結びつけられるからです。

この分野全体でベンダー戦略において最も変化していることは何ですか?

ベンダーはより完全なサービススタック、AIを活用したワークフロー自動化、マネージド配信モデルへと移行しており、買収がデータ、コンテンツ、デシジョニング機能を接続し続けています。

最終更新日: