GMP プロテイン大腸菌受託製造市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

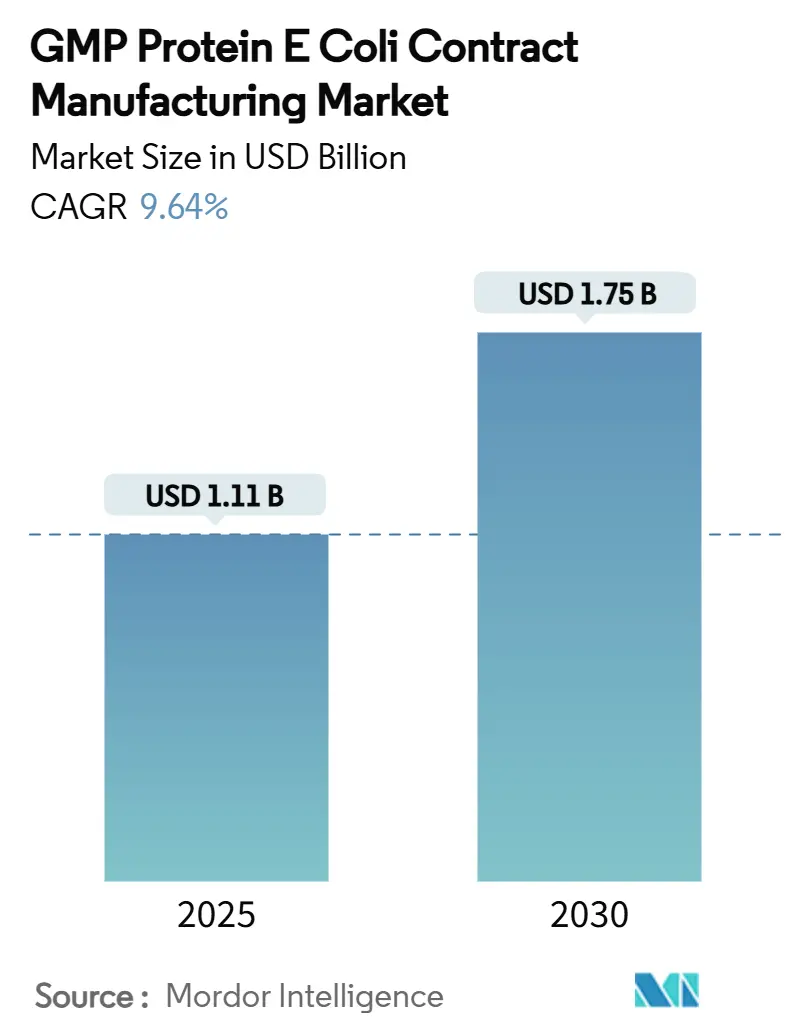

| 市場規模 (2025) | 1.11 十億米ドル |

| 市場規模 (2030) | 1.75 十億米ドル |

| 成長率 (2025 - 2030) | 9.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGMP プロテイン大腸菌受託製造市場分析

GMP プロテイン大腸菌受託製造市場規模は2025年に11億1,000万米ドルに達し、2030年までに17億5,000万米ドルに上昇すると予測されており、9.64%のCAGRで拡大します。GMP プロテイン大腸菌受託製造市場は、医薬品スポンサーが規制遵守を損なうことなくタイムラインを短縮しコストを削減する大腸菌プラットフォームを採用するにつれて拡大しています。バイオロジクスおよびバイオシミラーパイプラインの増加、希少疾患薬活動の加速、資本制約のあるバイオテク企業によるアウトソーシングの推進が、GMP プロテイン大腸菌受託製造市場を引き続き牽引しています。医薬品開発製造受託機関(CDMO)は、無細胞発現、高密度発酵、シングルユースシステムを通じてサービスの幅を深め、地理的な能力増強によりサプライチェーンの強靭性を確保しています。競争上の差別化は、規制実績、プロセス技術、および地理的多様化にかかっています。

主要レポートのポイント

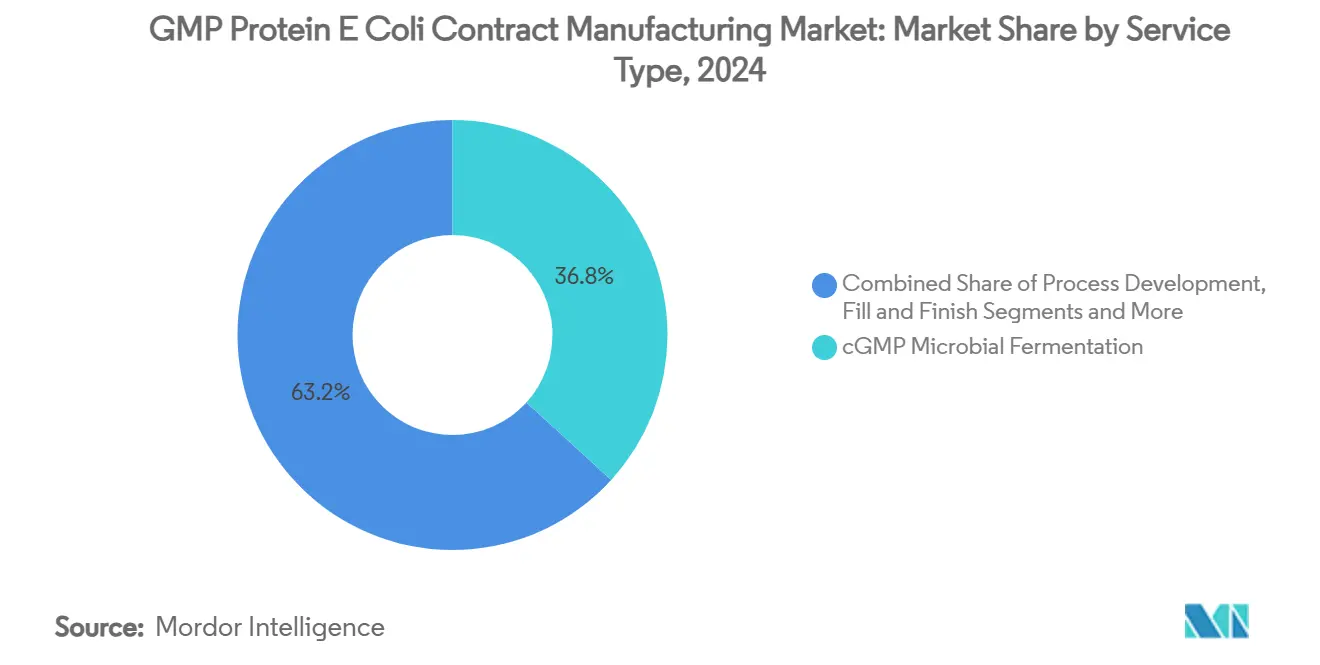

- サービスタイプ別では、cGMP微生物発酵が2024年に36.77%の収益シェアをリードし、無細胞タンパク質合成サービスは2030年にかけて13.41%のCAGRで拡大すると予測されています。

- 製品タイプ別では、組換え治療用タンパク質が2024年に収益の41.23%を占め、抗体フラグメントおよびscFvは2030年にかけて12.47%のCAGRで成長する見込みです。

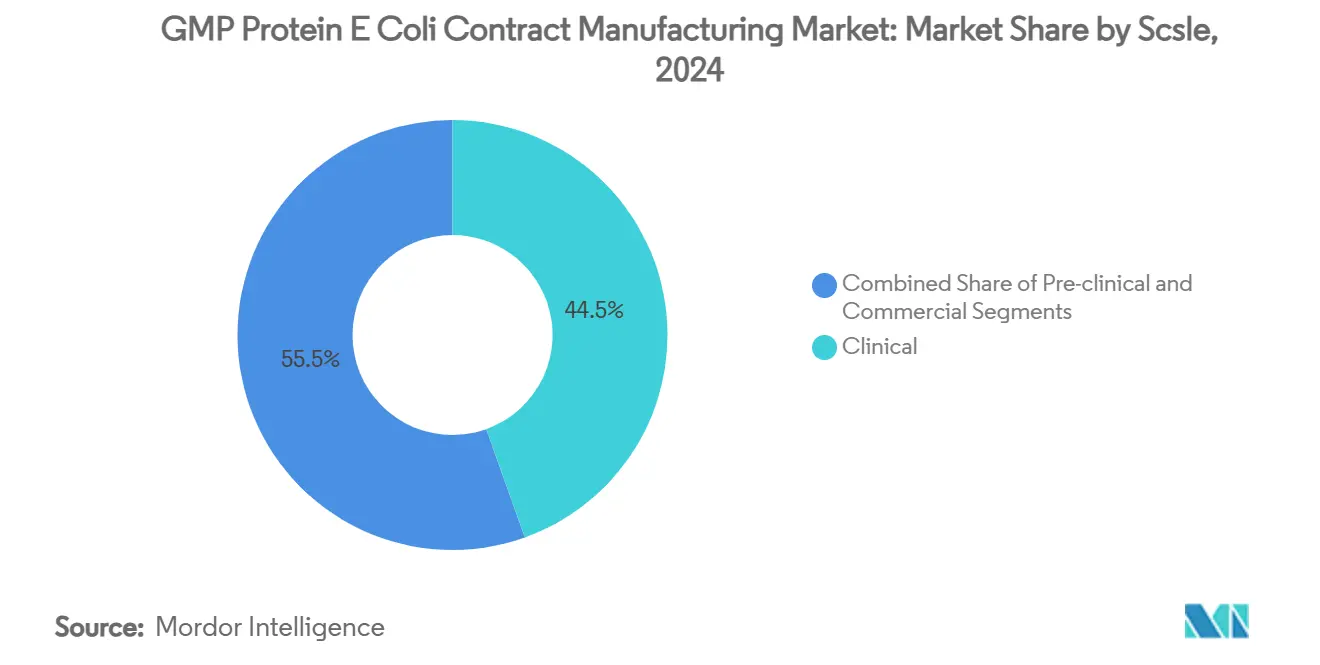

- スケール別では、臨床生産が2024年に44.52%の収益シェアを保持し、前臨床製造は2030年にかけて12.79%のCAGRが見込まれています。

- エンドユーザー別では、製薬会社が2024年に収益の49.68%を占め、バイオテクノロジースタートアップは2030年にかけて11.58%のCAGRで拡大すると予測されています。

- 地域別では、北米が2024年に39.58%の収益シェアを獲得し、アジア太平洋地域が2030年にかけて11.84%のCAGRで最高の予測成長率を記録しています。

グローバルGMP プロテイン大腸菌受託製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオロジクスおよびバイオシミラーの採用増加 | +2.1% | 北米、欧州 | 長期(4年以上) |

| 大腸菌プラットフォームのコストおよび時間効率 | +1.8% | グローバル;アジア太平洋地域で最も強い | 中期(2~4年) |

| 希少疾患薬パイプライン量の急増 | +1.5% | 北米、欧州 | 中期(2~4年) |

| 中小規模バイオテクによるアウトソーシング | +1.3% | グローバル;北米での早期採用 | 短期(2年以内) |

| 大腸菌溶解物を使用した無細胞合成 | +1.0% | 北米、欧州 | 長期(4年以上) |

| mRNAワークフロー向けGMPプラスミド需要 | +0.9% | グローバル;北米・欧州に需要集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよびバイオシミラーの採用増加

先発バイオロジクスの特許切れがバイオシミラー開発を激化させ、規制当局が承認経路を合理化したことで、スケーラブルな微生物生産への持続的な需要が喚起されています。大腸菌システムは、厳格な品質要件を満たすコスト効率の高い非グリコシル化治療薬を提供します。[1]米国食品医薬品局、「先進製造技術指定プログラム」、fda.gov Valerius Biopharmaなどのバイオシミラー開発企業は、CDMOパートナーシップを通じて最適化された微生物プラットフォームを活用し、手頃な価格とコンプライアンスのバランスを取っています。さらなるブロックバスターバイオロジクスが独占権を失うにつれ、GMP プロテイン大腸菌受託製造市場は繰り返しの生産契約から恩恵を受けます。

大腸菌プラットフォームのコストおよび時間効率

高細胞密度流加培養プロトコルは、30Lの発酵槽で光学密度139以上を達成し、サイクルタイムを数日に短縮して資本集約度を最小化します。[2]Martin Kangwa、「大腸菌における操作されたブドウ球菌プロテインAベースリガンドの高レベル流加発酵発現」、amb-express.springeropen.comシングルユース発酵槽はさらに施設コストを低下させ、小規模バイオテクの迅速なイテレーションニーズに合致した機動性を高めます。[3]Nephi Jones、「微生物発酵のためのシングルユース処理」、BioProcess International、bioprocessintl.comその結果、スポンサーは開発タイムラインを短縮しベンチャー資金を温存するために大腸菌CDMOに引き寄せられています。

希少疾患薬パイプライン量の急増

規制上のインセンティブと市場独占権が希少疾患プログラムを推進しており、その多くは微生物発現に適した小ロットの治療用タンパク質を必要としています。専門施設は柔軟なスケジューリングと小型バイオリアクターに対応し、希少疾患薬生産に特化したプロバイダーにとって収益性の高いニッチを創出しています。

中小規模バイオテクによるアウトソーシング

初期段階の企業は、資本支出を回避し複雑な規制要件をナビゲートするために、GMP業務のアウトソーシングを増加させています。BIOSECUREアクトなどの地政学的法律は特定の地域からの多様化を促し、プロジェクトを米国、欧州、インドのCDMOへと誘導しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 翻訳後修飾能力の限界 | -1.4% | グローバル;複雑なバイオロジクスで最も顕著 | 長期(4年以上) |

| エンドトキシン管理の規制上のハードル | -1.1% | 北米、欧州 | 中期(2~4年) |

| 酵母および無細胞システムとの競合 | -0.9% | グローバル;地域によって採用状況が異なる | 中期(2~4年) |

| 使い捨てサプライチェーンの不安定性 | -0.7% | グローバル;物流混乱時に高まる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

翻訳後修飾能力の限界

大腸菌はネイティブのグリコシル化を欠いており、複雑な糖タンパク質への使用が制限されています。操作された菌株はフォールディングを改善し、ジスルフィド結合ペプチドの生産を可能にしますが、プロセスの複雑さが増すことでコストが上昇します。多くのモノクローナル抗体は依然として哺乳類システムに留まり、特定の適応症における微生物のシェアを制限しています。

エンドトキシン管理の規制上のハードル

注射剤に対する厳格なエンドトキシン閾値は、高度な精製スキームと広範なバリデーションを要求します。高度なクロマトグラフィー樹脂と操作された低エンドトキシン菌株はリスクを低減しますが、タイムラインを延長しコストを増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:発酵サービスが市場をリード

cGMP微生物発酵セグメントは2024年の総収益の36.77%を占め、GMP プロテイン大腸菌受託製造市場規模における中核的な価値ドライバーとしての役割を強化しています。強化された流加培養および灌流プロセスによって達成された高収率は、クライアントの信頼とマージンポテンシャルを高めます。セグメントの拡大は、切り替え時間を短縮しバイオシミラープログラムを中心としたマルチプロダクトスケジュールをサポートする2,000Lシングルユース発酵槽への投資から恩恵を受けています。

無細胞タンパク質合成は現在の生産量のごく一部に過ぎませんが、新規腫瘍学および個別化ワクチンが溶解物ベースのフォーマットに移行するにつれて、2030年にかけて13.41%のCAGRを記録します。プロセス開発、精製、分析試験サービスは統合を深め、CDMOがエンドツーエンドの契約を獲得できるようにしています。注射用バイオロジクスと連動してフィルアンドフィニッシュ需要が加速し、物流プロバイダーはグローバル流通中の製品完全性を維持するGDP準拠のコールドチェーンレーンを追加しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:治療用タンパク質が優位を維持

組換え治療用タンパク質は2024年収益の41.23%を占め、インスリンアナログ、成長因子、サイトカインが中心となっています。その規制上の成熟度はスケールアップを簡素化し、安定したプロジェクト流入を確保しています。抗体フラグメントおよびscFvのGMP プロテイン大腸菌受託製造市場シェアは最も速く成長しており、微生物宿主に適合する低分子量と深部腫瘍浸透を可能にする特性に支えられています。

ワクチンおよび抗原は、パンデミック時代の公的投資を受けて引き続き魅力的なストリームであり、酵素およびサイトカインは治療用途と産業用途の両方に引き続き貢献しています。操作された菌株が正確なジスルフィドペアリングを促進するにつれて、ペプチドおよびホルモンの生産量が増加し、複雑なホルモンアナログへの大腸菌の適用範囲が広がっています。

スケール別:臨床生産が市場セグメントをリード

臨床生産は2024年に44.52%の収益を獲得し、後期段階のスポンサーが信頼性と規制整合性に置くプレミアムを裏付けています。フェーズIIIパイプラインが拡大し、連続製造コンセプトがグラム当たりコストを削減するにつれて、臨床供給向けGMP プロテイン大腸菌受託製造市場規模は拡大します。

前臨床バッチは12.79%のCAGRを経験しており、これはベンチャー支援のスタートアップがバーチャルビジネスモデルに転換し、すべての実験室およびパイロット作業を外部委託しているためです。商業製造は絶対的なプロジェクト数は少ないものの、ライフサイクル管理活動に支えられた複数年の供給契約により、プログラム当たりでは最も収益性が高いままです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬会社が需要を牽引

製薬会社は2024年の請求額の49.68%を占め、外部キャパシティを活用してリスクをヘッジし固定資産エクスポージャーを回避しています。確立された品質システムとグローバルな流通権により、大手製薬企業はCDMOにとってアンカークライアントとなっています。

バイオテクノロジースタートアップは11.58%のCAGRで最高の成長を示しており、これは記録的なベンチャー資金調達サイクルを反映しています。学術機関は概念実証分子のためにパイロットスケールスイートを活用し、診断会社はキット製造向けの抗原および酵素生産をアウトソーシングすることで需要を拡大しています。

地域分析

北米は2024年のグローバル売上高の39.58%を保持しており、バイオファーマクラスターの密なネットワーク、成熟した規制ガイダンス、およびLonzaのバカビルにおける33万Lの設備取得などの最近の能力拡張に牽引されています。この地域は米国食品医薬品局の技術指定プログラムを通じて先進製造を優先し、CDMOが自動化と連続処理を統合することを奨励しています。サプライチェーンの混乱が投入コストを上昇させる一方、北米のプロバイダーはマルチサイトの冗長性と戦略的安全在庫によってリスクを相殺しています。

アジア太平洋地域は2030年にかけて11.84%のCAGRで最も急速な上昇を記録しています。中国のリーダーであるWuXi Biologicsは、地政学的な精査にもかかわらずグローバルな野心を反映して、マサチューセッツ州と中国で微生物キャパシティを拡大しました。インドのCDMOは、スポンサーが単一国依存から多様化するにつれてリダイレクトされたプロジェクトを獲得しており、競争力のある労働コストと改善された規制フレームワークに支えられています。地域政府は積極的にバイオロジクス投資を誘致し、税制優遇措置と迅速な土地承認を提供することで施設建設をさらに加速させています。

欧州は、調和されたEMA基準と微生物に関する長年の専門知識に支えられて安定を維持しています。FUJIFILM Diosynthは英国サイトで発酵キャパシティを3倍に拡大し、地域需要への信頼を示しました。持続可能性の義務がエネルギー効率の高いシングルユースシステムの採用を促進していますが、高い公共料金コストにより、欧州の評判の強みがプレミアム価格を正当化する高付加価値ニッチ製品への注力が求められています。東欧諸国は、低い労働コストとEU規制カバレッジを組み合わせることで、グリーンフィールドのバイオ製造をますます引き付けており、欧州全体のコストプロファイルのバランスを取っています。

競争環境

GMP プロテイン大腸菌受託製造市場は中程度の集中度を示しています。Lonza、Boehringer Ingelheim BioXcellence、Fujifilm Diosynth、WuXi Biologics、Samsung Biologicsが上位層を形成し、複数大陸の施設と深い規制ドシエに支えられています。Sutro Biopharmaの無細胞技術の成果は、競合他社が現在追求しているイノベーションの転換を示しました。

戦略的コラボレーションが増殖しています:Lonzaはタンパク質サービスを補完するためにプラスミド技術をライセンス供与し、Aldevronは脂質ナノ粒子のシナジーのためにAcuitasと提携し、KBI BiopharmaはArgonautと統合フィルアンドフィニッシュのために提携しています。資本市場はAvid Bioservicesを11億米ドルで取得したプライベートエクイティにより、微生物の深みを持つ資産への需要を強調し、セクターの見通しを検証しています。

プロセスのデジタル化と高度な制御システムがリーダーと遅れをとる企業をさらに分けています。継続的なリアルタイム分析は、収率を向上させ偏差を抑制する自律的な操業を可能にします。使い捨てコンポーネントの不安定性を吸収し冗長なサプライヤーを実装できるプレーヤーは、持続的なサプライ制約の中で評判上の優位性を獲得します。

GMP プロテイン大腸菌受託製造産業リーダー

Lonza

Boehringer Ingelheim

Fujifilm

AGC Biologics

Wuxi Biologics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:WuXi Biologicsは、高収率組換えタンパク質を対象とした独自の大腸菌発現システム「EffiX」を発売しました。

- 2025年1月:Sutro BiopharmaとBoehringer Ingelheim BioXcellenceは、無細胞技術を使用してluveltamab tazevibulinの商業スケールGMP生産を達成しました。

- 2024年3月:Xpress Biologicsは、ベルギーサイトでの組換えタンパク質製造についてGMP認証を取得しました。

グローバルGMP プロテイン大腸菌受託製造市場レポートの範囲

| プロセス開発 |

| cGMP微生物発酵 |

| 精製処理 |

| 分析・品質管理試験 |

| フィルアンドフィニッシュ |

| 包装・物流 |

| 組換え治療用タンパク質 |

| ワクチンおよび抗原 |

| 酵素およびサイトカイン |

| 抗体フラグメントおよびscFv |

| ペプチドおよびホルモン |

| 前臨床 |

| 臨床 |

| 商業 |

| 製薬会社 |

| バイオテクノロジースタートアップ |

| 学術・研究機関 |

| 診断会社 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | プロセス開発 | |

| cGMP微生物発酵 | ||

| 精製処理 | ||

| 分析・品質管理試験 | ||

| フィルアンドフィニッシュ | ||

| 包装・物流 | ||

| 製品タイプ別 | 組換え治療用タンパク質 | |

| ワクチンおよび抗原 | ||

| 酵素およびサイトカイン | ||

| 抗体フラグメントおよびscFv | ||

| ペプチドおよびホルモン | ||

| スケール別 | 前臨床 | |

| 臨床 | ||

| 商業 | ||

| エンドユーザー別 | 製薬会社 | |

| バイオテクノロジースタートアップ | ||

| 学術・研究機関 | ||

| 診断会社 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

GMP プロテイン大腸菌受託製造市場の現在の価値はいくらですか?

市場は2025年に11億1,000万米ドルと評価されています。

このセクターはどのくらいの速さで成長していますか?

2025年から2030年にかけて9.64%のCAGRを記録すると予測されています。

どのサービスセグメントが収益をリードしていますか?

cGMP微生物発酵が2024年収益の36.77%を占めています。

どの地域が最も速く成長していますか?

アジア太平洋地域が2030年にかけて11.84%のCAGRで拡大すると予測されています。

なぜスタートアップはアウトソーシングを好むのですか?

アウトソーシングは多額の資本投資を回避し規制の複雑さを軽減することで、スタートアップが研究開発に集中できるようにします。

最終更新日: