ロケーションベースドエンターテインメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

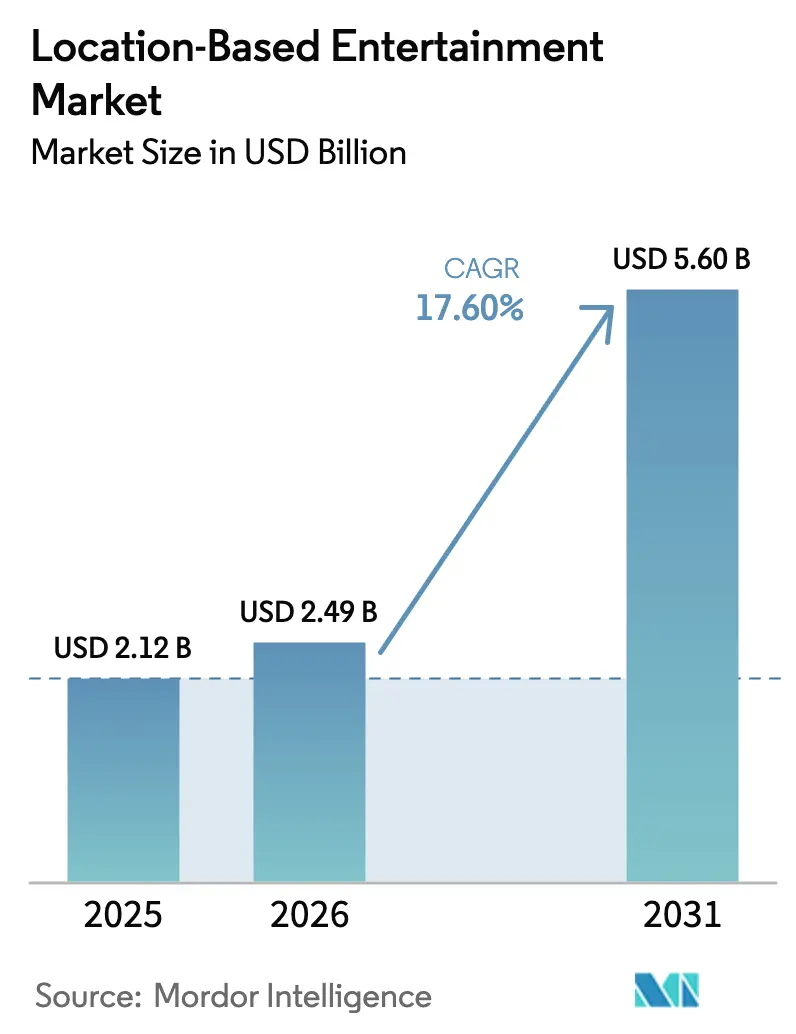

| 市場規模 (2026) | 2.49 十億米ドル |

| 市場規模 (2031) | 5.6 十億米ドル |

| 成長率 (2026 - 2031) | 17.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロケーションベースドエンターテインメント市場分析

ロケーションベースドエンターテインメント市場規模は2026年に24億9,000万USDと推定され、2025年の21億2,000万USDから成長し、2031年予測では56億USDに達し、2026年〜2031年にかけて年平均成長率(CAGR)17.6%で成長する見込みです。成長の勢いは、5Gの広範な普及、生成AIコンテンツパイプライン、そして家庭では再現困難なプレミアム施設内体験を実現するブロックバスター知的財産(IP)タイアップに起因しています。運営事業者は、没入型アトラクションと併せて限定グッズ、フード、イベントプログラムをバンドル提供することで、訪問1回あたりの平均支出を引き上げています。ハードウェアサプライヤーはヘッドセットの軽量化とコスト削減を継続しており、消費者および施設双方の導入を促進しています。同時に、クラウドレンダリングコンテンツにより施設内コンピューティング需要が低下し、ショッピング地区や交通拠点における新たなポップアップ形式の展開が可能となっています。競争の焦点は、独占的IP権の確保と、レイテンシをサブ20ミリ秒以下に抑えるエッジコンピューティングパートナーシップの構築にあります。このしきい値は、コンパクトなフットプリントにおいて複数ユーザー対応の複合現実アリーナを支えるものです。

主要レポートポイント

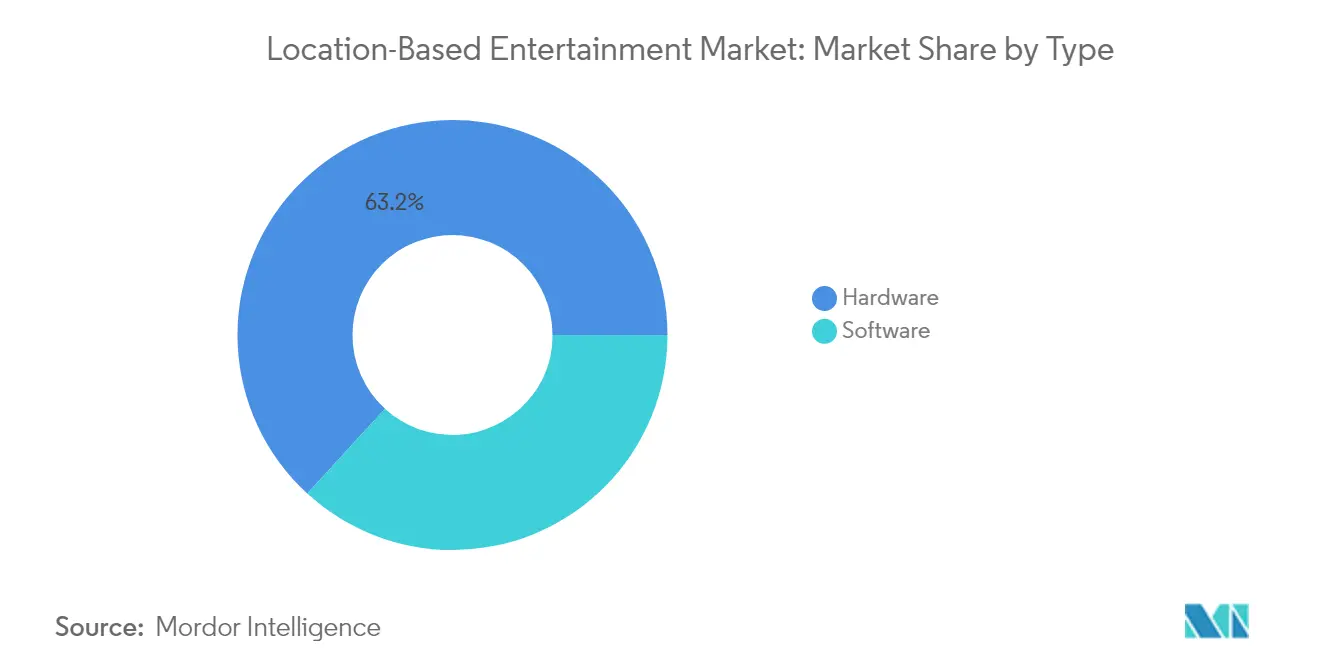

- タイプ別では、ハードウェアが2025年のロケーションベースドエンターテインメント市場シェアの63.20%をリードし、一方ソフトウェアおよびプラットフォームは2031年にかけてCAGR 23.10%で拡大する見込みです。

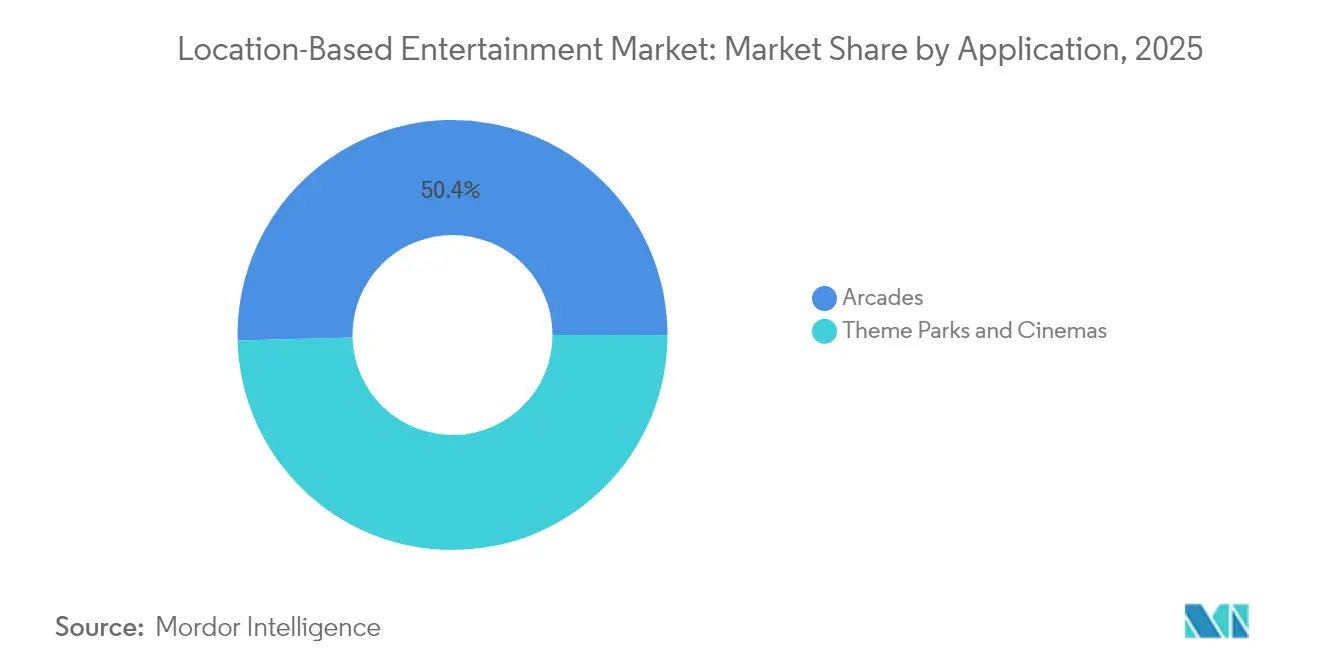

- アプリケーション別では、アーケードが2025年のロケーションベースドエンターテインメント市場シェアの50.40%を占め、テーマパークは2031年までCAGR 22.40%で成長する見込みです。

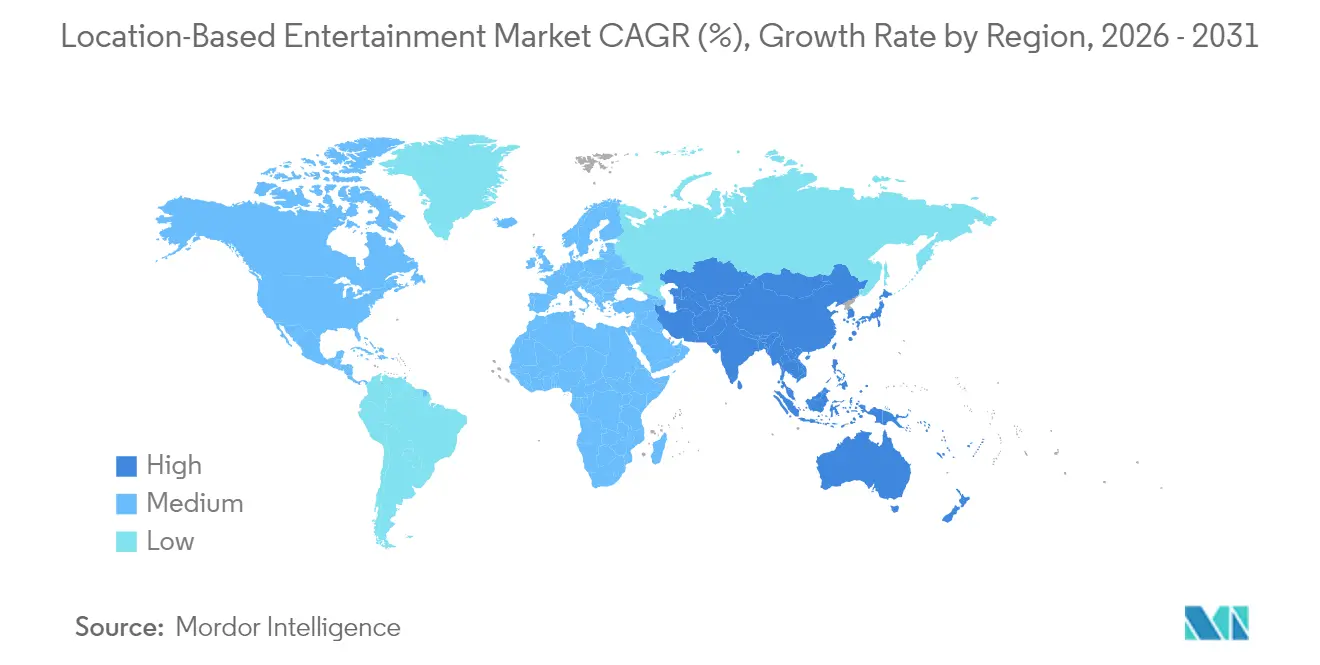

- 地域別では、米国が2025年のロケーションベースドエンターテインメント市場シェアの35.55%を占め、中国は2026年〜2031年にかけてCAGR 24.00%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロケーションベースドエンターテインメント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 娯楽施設における一人あたり支出の増加 | +3.2% | グローバル;北米および欧州に集中 | 中期(2〜4年) |

| ターンキーLBVRフランチャイズポッドの急速な展開 | +4.1% | 北米、欧州、アジア太平洋地域へ拡大 | 短期(2年以下) |

| 5G/エッジコンピューティングパートナーシップ | +3.8% | 世界の都市部、米国・中国・韓国が先導 | 中期(2〜4年) |

| 生成AIツールによるコンテンツコストの削減 | +2.9% | グローバル;先進市場での早期導入 | 長期(4年以上) |

| ブロックバスターIPに紐づく複合現実アトラクション | +2.7% | 北米、欧州、中国へ拡大 | 中期(2〜4年) |

| 法人向けチームビルディング予算の増加 | +1.8% | 先進市場、都市部ビジネス地区 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

娯楽施設における一人あたり支出の増加

消費者は引き続き外出型エンターテインメントのプレミアム化を進め、従来のアーケード筐体よりも差別化されたマルチセンサリーアトラクションに多くの支出をしています。運営事業者は、限定グッズ、テーマ飲食、VIPキューアクセスをバンドルすることで平均取引額を引き上げています。このトレンドは、モノよりも体験を優先する若年層と合致しており、マクロ経済の停滞期においても来場者数を維持しています。柔軟な価格アルゴリズムにより、夜間や週末のピーク時の収益がさらに向上しています。その結果、ロケーションベースドエンターテインメント市場における1平方フィートあたりの収益は、屋内トランポリンパークやブティック映画館に匹敵する水準となっています。

ターンキーLBVRフランチャイズポッドの急速な展開

標準化された「ストア・イン・ア・ボックス」パッケージは、モーショントラッキングヘッドセット、モジュール式プレイエリア、および常設コンテンツライブラリをバンドルすることで、施設開設サイクルを数か月から数週間に短縮します。フランチャイジーはローカルマーケティングとゲスト集客に注力し、フランチャイザーはファームウェア、コンテンツアップデート、およびリモート診断を担当します。Sandbox VRは2024年中にフランチャイズオペレーターを8社から25社へと拡大し、2027年までに200のアクティブサイトを目標としています。[1]Katie Jones、「Sandbox VR Raises $6.8 Million」、Zawya、zawya.com このモデルは中小企業オーナーの技術更新コストリスクを軽減し、サードパーティ開発者を統合配信プラットフォームに引き寄せるネットワーク効果を生み出します。

大容量コンテンツストリーミングを実現する5G/エッジコンピューティングパートナーシップ

通信事業者と施設チェーンのアライアンスにより、レンダリングタスクを近隣のエッジノードにオフロードし、バックパックPCや有線ケーブルを不要にします。共同展示において、Ericsson、AT&T、Dreamscape Immersive、NVIDIA、Qualcomm、およびWevrは、往復レイテンシ20ミリ秒以下の非テザー6人用体験を実現しました。[2]Ericsson編集チーム、「5G and Edge Compute Power Untethered VR」、Ericsson、ericsson.com 施設内ハードウェアコストの低下により、空港やショッピングモールなど高集客サイトへの展開が可能となり、通信事業者は夜間や週末のピーク時にプレミアムネットワークスライスを収益化できます。

生成AIツールによるコンテンツ制作コストの削減

プロシージャルワールドビルディング、キャラクターアニメーション、およびサウンドデザインツールにより、コンセプトから launch までのタイムラインが短縮され、IPのライフサイクルが延長されます。MetaはAI生成ホライゾンワールドテンプレートを導入し、テキストプロンプトからインタラクティブ環境を数分以内に生成できるようにしました。インディペンデントスタジオは四半期ごとにストーリーラインを刷新でき、消費者の新鮮さへの需要に応えつつ、既製タイトルのライセンス料を削減できます。40〜60%のコスト削減により、予算をマーケティングとゲストサービスに振り向けることができ、施設の収益性が向上します。

制約要因影響分析*

| 制約要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 複数ユーザー対応アリーナの高い初期設備投資(CAPEX) | -2.8% | グローバル;小規模事業者に不均衡な影響 | 短期(2年以下) |

| コンテンツ更新サイクル12か月未満による運営費用(OPEX)の増加 | -1.9% | グローバル;競争の激しい都市市場で顕著 | 中期(2〜4年) |

| 不均一な保険・安全規制 | -1.2% | 厳格な責任規則を持つ先進市場 | 長期(4年以上) |

| 共有ヘッドマウントディスプレイに対する消費者の衛生懸念 | -0.8% | グローバル;健康意識の高いグループで顕著 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

複数ユーザー対応フリーローミングアリーナの高い初期設備投資(CAPEX)

完全没入型アリーナには、モーションキャプチャアレイ、強化床材、および専門的な防火システムが必要であり、スタートアップ予算は50万USD以上となります。プレミアムヘッドマウントディスプレイの調達コストは依然として数百ドルに達し、マイクロOLEDスクリーンはVision Proの部品表(BOM)コストの21%を占めています。[3]Hanson Ho、「Micro-OLED Cost Breakdown for Vision Pro」、Panox Display、panoxdisplay.com これらの資本障壁は、フランチャイザー融資を受けられるフランチャイズチェーンや、より広いポートフォリオにわたってコストを償却できる大手エンターテインメント企業に有利であり、独立系参入者は小規模なブース形式をターゲットとせざるを得ません。

コンテンツ更新サイクル12か月未満による運営費用(OPEX)の増加

頻繁な体験の入れ替えは競争上の必要条件となっていますが、人気タイトルのライセンス取得は月間運営費の15〜25%を消費する可能性があります。消費者が「新しいもの」に飽きる平均6か月のサイクルと、オリジナル体験の長い開発スケジュールとのギャップにより、事業者は最適数を超えるライブラリのライセンスを取得せざるを得ません。サブスクリプション型プラットフォームが痛みを和らげていますが、標準化されたロイヤリティ構造の欠如により利益率は低水準にとどまっています。定期的な刷新を維持できない事業者は、口コミの悪化やリピート来場者の減少リスクにさらされ、競争の激しい都市においてロケーションベースドエンターテインメント市場の対応可能容量を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソフトウェアの台頭に直面するハードウェアの優位性

ハードウェアは2025年収益の63.20%を占め、ディスプレイ解像度の継続的な向上とゲストの快適性を改善する軽量フォームファクターの恩恵を受けています。同時に、コンポーネント価格の高止まりによりセグメントの粗利益率は逆風にさらされており、Vision Proのディスプレイ単価だけで1ユニットあたり456USDに達します。ハードウェアメーカーは保守契約と独占コンテンツのバンドル提供により、マージン圧縮に対抗しています。

ソフトウェアおよびプラットフォームは最も成長の速いレイヤーであり、2026年〜2031年にかけてCAGR 23.10%で拡大しています。クラウドストリーミングとAI駆動ツールセットにより、価値は定期ライセンス、アナリティクス、およびコミュニティ管理手数料へとシフトしています。ソフトウェアプロバイダー向けロケーションベースドエンターテインメント市場規模は、クロス施設リーダーボードとパーソナライズドコンテンツプレイリストへの需要を背景に、2030年以前にハードウェア収益と同等の規模に達すると予測されています。サブスクリプションバンドルにより施設の初期現金消費が低減し、データダッシュボードによるセッションスケジュールの最適化により稼働率が最大15%向上します。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

アプリケーション別:テーマパークがアーケードリーダーを追い越して加速

アーケードは、低い床面積要件と柔軟なサイト選定のおかげで、2025年収益の50.40%を占めました。フランチャイズ型コンセプトは米国の1拠点あたり平均170万USD(年間)の売上を記録しています。しかしながら、アーケードはモールベースのポップアップや映画とのクロスオーバーからの競争激化に直面しています。

テーマパークは最も成長の速いアプリケーションであり、2031年にかけてCAGR 22.40%が見込まれています。大手事業者はヘッドラインIPを統合することで、プレミアム入場料加算と複数時間の滞在時間を実現しています。Merlin Entertainmentsは2026年以降開業するマインクラフトテーマのアトラクションに1億1,000万USDを投じることを表明しました。Universalのエピックユニバースはそのダークユニバースランドを古典的モンスターフランチャイズを中心に構成し、収集グッズとテーマダイニングを通じてゲスト1人あたりの支出を引き上げています。テーマパーク向けロケーションベースドエンターテインメント市場規模は、ブロックバスターIPが国内訪問者と国際観光客の双方を呼び込む中で、2倍に拡大すると予測されています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

地域分析

米国は2025年収益の35.55%を占め、最大の国別市場にとどまっています。成熟した交通インフラとベンチャーキャピタルの資金提供により、新たなフォーマットの迅速な試験導入が可能であり、法人向けオフサイトが平日の集客を担っています。Universalがベッドフォードシャーに提案している新テーマパークは、高所得地域における大規模プロジェクトへの投資家の持続的な関心を示すものです。

中国は最も高い成長を示しており、政府のスマートシティ推進策および2024年に開業した100か所以上の大規模VR複合施設のパイプラインを背景に、2031年にかけてCAGR 24.00%が見込まれています。積極的な5G展開によりクラウドレンダリングが可能となり、事業者のハードウェアコストが削減されています。国内スタジオは民俗的物語と最先端の効果を融合させた文化的共鳴のあるアトラクションを生み出し、リピート来場を促進しています。

欧州では、歴史的な観光地が訪問者の関与を深めるために没入型オーバーレイを導入し、着実な進展が見られます。ドイツの事業者Karls Erlebnis-Dorfは2025年に新たなアドベンチャーゾーンに3,000万EURを投資しました。一方、その他の地域の成長は東南アジアと中東に集中しており、観光当局はシンガポールを拠点とするNeon Groupなどのフランチャイズチェーンを誘致し、年間20%の売上増加を達成し、東京、バンコク、パリへの新サイト開設を発表しています。

競争環境

市場構造は中程度の分散状態にあり、ハードウェアメーカー、コンテンツスタジオ、および運営事業者がバリューチェーン全体でウォレットシェアを確保するためのハイブリッド戦略を追求しています。MetaのReality Labsは、4億1,200万USDの売上にもかかわらず2025年第1四半期に42億USDの損失を計上し、業界標準の策定に必要な研究開発(R&D)支出の規模を示しています。Sandbox VRなどの施設チェーンはハードウェアリスクを回避し、フランチャイズ費用と集中コンテンツ調達を通じて累計収益2億USD超を達成しています。大手エンターテインメント企業は没入型フォーマットへの多角化を進めており、DisneyはMuppetVision 3DをApple Vision Proに対応させる交渉を進める一方、Meow Wolfは物理的なアート展示に拡張現実を重ねるハイブリッドエンゲージメントを展開しています。

戦略的アライアンスは、エッジコンピューティングノード、消費者にとって安全なヘッドセット、および独自のIPパイプラインに焦点を当てています。魅力的なコンテンツとそれを費用効率よく提供する技術スタックの両方を掌握する企業が先行者優位を獲得しています。企業研修やヘルスケアセラピーにおけるホワイトスペースアプリケーションが新規参入者を引き寄せていますが、顧客獲得コスト経済性は依然としてレジャーセグメントの来場者数に依拠しています。

ロケーションベースドエンターテインメント産業リーダー

Meta

HTC

Samsung Electronics Co., Ltd.

Sony Interactive Entertainment Inc.

DPVR

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:MetaはAI生成ホライゾンワールドのシーンビルディング機能を発表し、環境制作のタイムラインを大幅に短縮しました。

- 2025年6月:Disneyは次世代ヘッドセット向けにMuppetVision 3Dを移植するため、Jim Henson Companyとの交渉を開始しました。

- 2025年6月:Meow Wolfは没入型アート施設への拡張現実拡張を発表しました。

- 2025年4月:Sandbox VRは累計収益2億USDを超え、127の新サイトがパイプラインにあります。

グローバルロケーションベースドエンターテインメント市場レポートスコープ

グローバルロケーションベースドエンターテインメント市場は、タイプ別(ハードウェア、ソフトウェア)、アプリケーション別(アーケード、テーマパーク、映画館)、および地域別にセグメント化されています。

| ハードウェア(ヘッドセット) |

| ソフトウェア・プラットフォーム |

| アーケード |

| テーマパーク |

| 映画館 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| その他の地域 |

| タイプ別 | ハードウェア(ヘッドセット) |

| ソフトウェア・プラットフォーム | |

| アプリケーション別 | アーケード |

| テーマパーク | |

| 映画館 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| その他の地域 |

レポートで回答される主要な質問

ロケーションベースドエンターテインメント市場の現在の規模はどのくらいですか?

市場は2026年に24億9,000万USDを生み出し、CAGR 17.60%で2031年までに56億USDに達すると予測されています。

どのセグメントがロケーションベースドエンターテインメント市場シェアの大部分を占めていますか?

ハードウェアは2025年の収益の63.20%を占めており、高性能ヘッドセットとトラッキングシステムへの継続的な需要を反映しています。

最も急速に拡大しているアプリケーションはどれですか?

テーマパークは、ブロックバスターIPの統合とプレミアムゲスト支出に牽引され、2026年〜2031年にかけてCAGR 22.40%で成長する見込みです。

なぜ中国が最も成長の速い地域なのですか?

政府のスマートシティ推進策、急速な5G展開、および2024年における100か所以上の大規模VRプロジェクトの開業が、2031年までの地域CAGR 24.00%を支えています。

5Gとエッジコンピューティングは産業にどのような影響を与えていますか?

低レイテンシのエッジノードにより、大型の施設内PCが不要となり、資本コストが低下し、施設の稼働率とゲスト満足度を高める非テザー型マルチユーザー体験が可能となります。

近期成長を制約する課題は何ですか?

フリーローミングアリーナの高い初期資本要件と、12か月未満でのコンテンツ更新の必要性が、特に独立系事業者のキャッシュフローを圧迫しています。

最終更新日: