グミ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

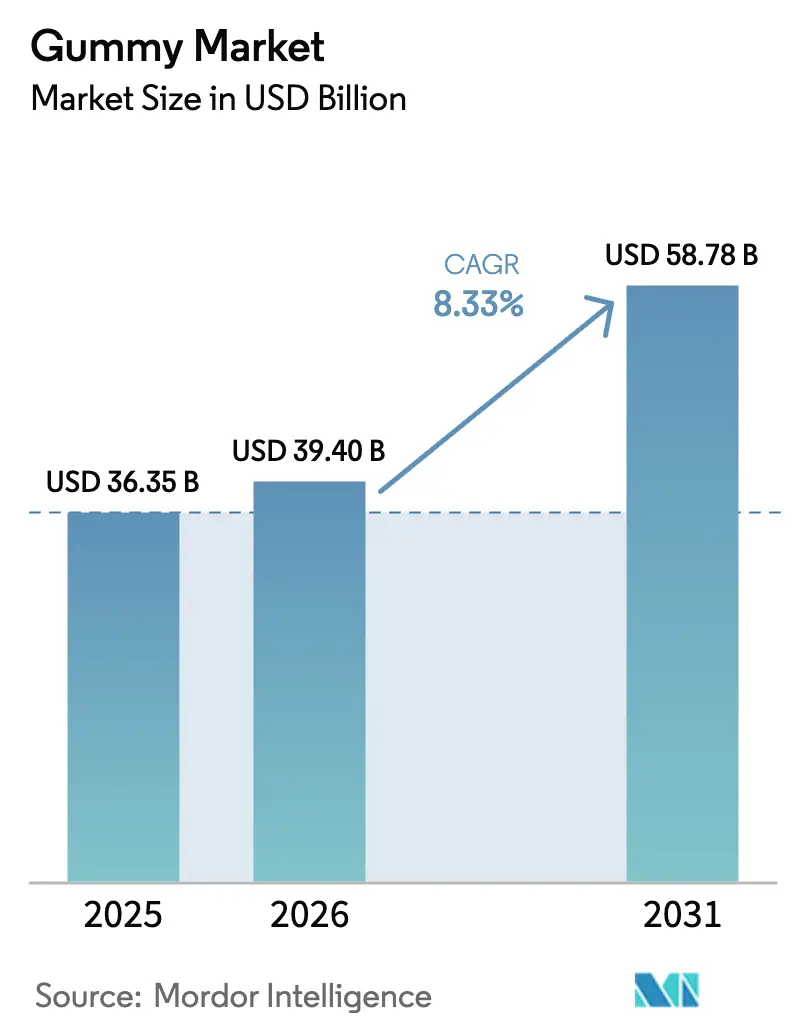

| 市場規模 (2026) | 39.40 十億米ドル |

| 市場規模 (2031) | 58.78 十億米ドル |

| 成長率 (2026 - 2031) | 8.33% CAGR |

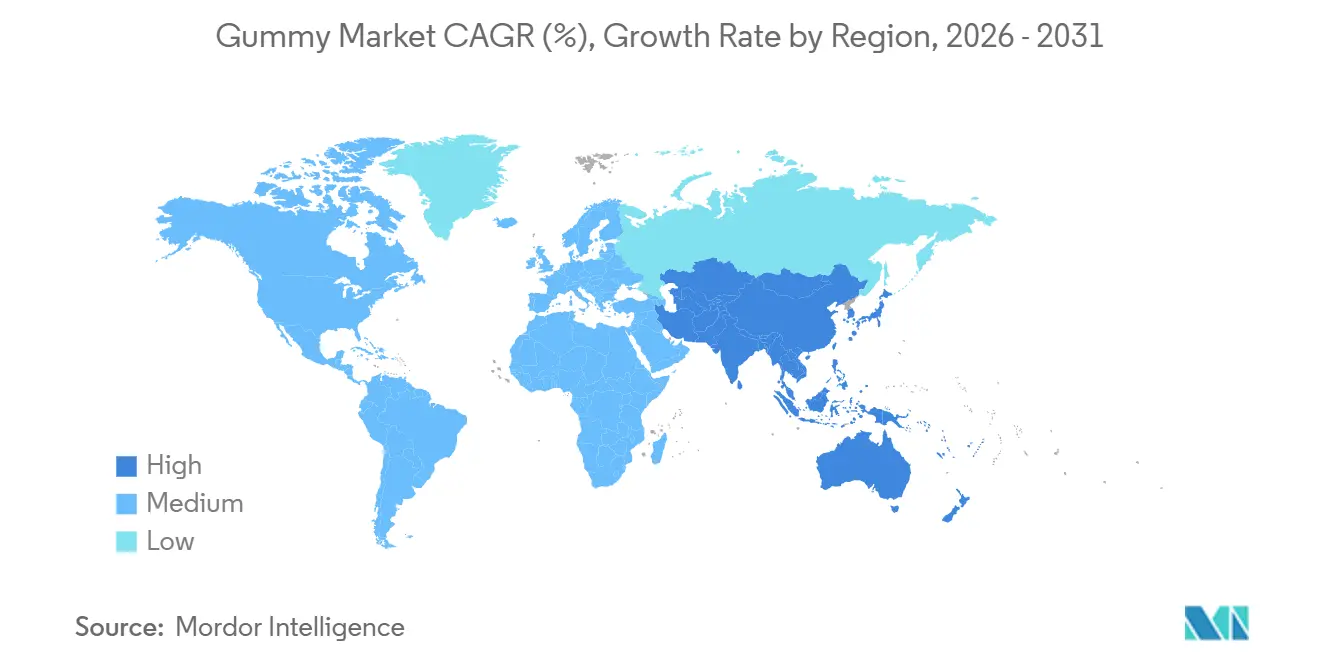

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグミ市場分析

グミ市場規模は、2025年の363億5,000万米ドルから2026年には398億米ドルに増加し、2031年までに587億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.33%で成長します。当初は伝統的な菓子に限定されていたグミ市場は、より便利で口当たりの良い形式のサプリメントを好む健康志向の消費者のニーズを満たすために変革を遂げました。この変化は、味と摂取のしやすさから、従来の錠剤やカプセルよりもグミ形式が好まれるという傾向の高まりを示しています。メーカーは栄養上の利点と魅力的なフレーバーを組み合わせた革新的な処方を開発することで対応しています。その結果、グミはビタミン・サプリメント市場において主要な形式となっています。さらに、大麻・ヘンプ配合グミは年率8.96%で成長すると予測されており、2026年11月の連邦政府による容器あたりのTHC含有量を0.4ミリグラムに制限する明確化によって支えられています。Sweegenの2025年のブラゼインに対するGRAS承認やカリフォルニア州のAB 899透明性法などの規制の進展が、クリーンラベルおよび糖質低減製品の開発をさらに推進しています。

主要レポートのポイント

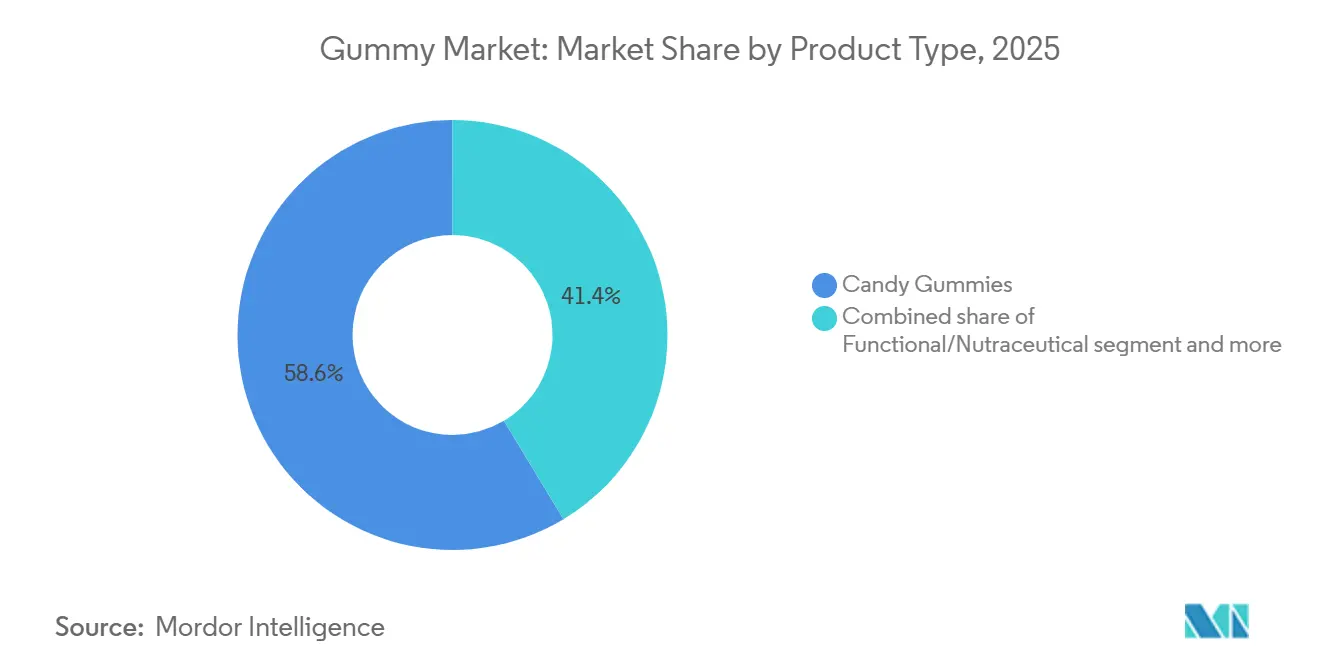

- 製品タイプ別では、キャンディグミが2025年のグミ市場シェアの58.63%を占め、大麻・ヘンプ配合グミは2031年にかけて最高の8.96% CAGRを記録すると予測されています。

- 原材料別では、ゼラチンが2025年のグミ市場規模の60.38%を占め、ペクチン処方は2031年にかけてCAGR 9.15%で拡大しています。

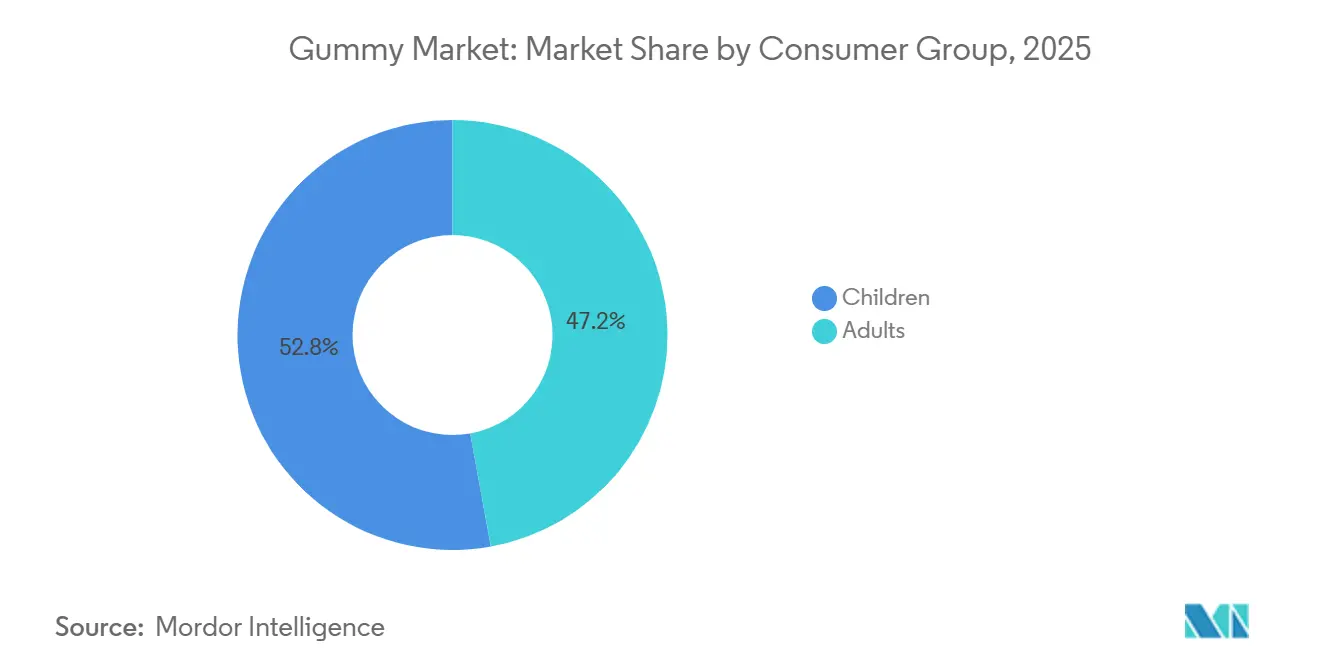

- 消費者グループ別では、子供が2025年に52.84%の収益シェアでリードし、大人セグメントは2031年にかけてCAGR 9.57%で進展しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の45.36%を占めていますが、オンライン小売は2031年にかけてCAGR 9.47%で最も急成長している分野です。

- 地域別では、北米が2025年の市場価値の29.64%を占め、アジア太平洋は予測期間中にCAGR 9.68%でトップの成長を遂げています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグミ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 機能性サプリメントグミに対する 消費者需要の高まり | +2.2% | グローバル (北米と欧州がリード) | 中期 (2〜4年) |

| 糖質低減グミに対する 需要の増加 | +1.5% | 北米および欧州連合;アジア太平洋に拡大中 | 短期 (2年以内) |

| 製品 革新とフレーバーの多様性 | +1.3% | グローバル (プレミアム市場) | 中期 (2〜4年) |

| ビーガンおよび植物性処方への シフト | +1.0% | 欧州 および北米;アジア太平洋への波及 | 長期 (4年以上) |

| クリーンラベル と天然原材料 | +0.8% | グローバル (欧州連合における規制主導) | 中期 (2〜4年) |

| 製造における 技術的進歩 | +0.7% | グローバル (先進国市場) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

機能性サプリメントグミに対する消費者需要の高まり

菓子としての魅力と栄養上の利点の組み合わせが、サプリメント消費パターンを変革しました。消費者は飲み込みにくさや毎日の摂取疲れから従来の錠剤を避けるようになり、健康習慣をより楽しく持続可能にするグミ形式を好むようになっています。米国食品医薬品局(FDA)の2024年3月の新規栄養成分届出手続きガイダンスの更新により、新しいグミ処方の承認プロセスが簡素化され、規制上のタイムラインが短縮され、メーカーが機能性成分をより迅速に市場に投入できるようになりました[1]出典:米国食品医薬品局、「新規栄養成分届出手続きガイダンス」、fda.gov。特にデンプン不使用の製造方法などの製造革新により、運用効率が向上し、衛生基準が改善され、カスタム処方の生産サイクルが短縮されました。市場は子供用ビタミンを大きく超えて成人向けウェルネス製品を包含するまでに進化しており、高齢者は摂取しやすいサプリメント形式への好みと予防的健康対策への関心の高まりから、主要な消費者セグメントとして台頭しています。

糖質低減および無糖菓子グミに対する需要の増加

規制上の圧力と健康意識が、栄養上の懸念に対応しながら味の魅力を維持する糖質低減グミ処方の開発を促進しました。ソルビン酸やソルビン酸カリウムを含む食品添加物に関する欧州委員会の更新された仕様は、より健康的な処方に向けた規制環境の進化を反映しています[2]出典:EUR-Lex、欧州委員会規則(EU)2024/2597、

eur-lex.europa.eu。研究によると、果汁濃縮物はグミ処方においてグルコースシロップの代替として成功裏に使用でき、pH値2.22〜3.08、水分活性0.46〜0.52を達成しながら栄養プロファイルを向上させることができます。課題は、消費者が従来のグミに期待するテクスチャーと安定性の特性を維持することにあります。ステビアと天然抗酸化物質が好ましい代替品として台頭していますが、糖質低減レベルが上がるにつれて処方の複雑さが増します。このトレンドは健康志向の消費者を超えて、子供向けのより良い選択肢を求める親にまで広がり、天然甘味システムの革新を推進しています。

製品革新とフレーバーの多様性

グミ市場のフレーバー革新は、伝統的なフルーツプロファイルを超えて、洗練された大人向けの味わいや栄養補助食品用途の機能的なフレーバーマスキングを包含するまでに発展しました。外側が硬く中心が柔らかいテクスチャーの組み合わせなど、遊び心のあるテクスチャーの組み合わせは最新の革新の最前線を代表しており、ノスタルジックでありながらプレミアムな体験を求める成長中の「キッダルト」層に訴求しています。赤とオレンジの色が消費者の好みを支配しており、馴染みのあるフレーバーと天然着色料への需要に関連しています。伝統的な菓子とビタミン配合グミの境界線が曖昧になることで、耽溢と健康上の利点の両方を提供するハイブリッド製品の機会が生まれています。プレミアム原材料とエキゾチックなフレーバープロファイルへのトレンドにより、特に品質と有効性に対して支払い意欲を示す消費者が多い大人向けサプリメントセグメントで価格帯の引き上げが可能になっています。

ビーガンおよび植物性処方へのシフト

グミ市場は、持続可能性への懸念とクリーンラベルの需要に牽引され、植物性原材料への大きなシフトを経験しています。ペクチンは好ましい原材料として台頭しており、2023年の新しいグミ処方の55%以上を占め、ゼラチンベースの代替品は32%を占めました。Cargillのデータによると、2022年から2023年にかけて欧州でのペクチン含有製品の発売が7%増加し、欧州の消費者の50%がペクチンを原材料として認識するようになっています。企業はまた、環境要件を満たすために持続可能な包装ソリューションを実施しています。ビーガン人口の増加が植物性グミの需要を引き続き牽引しており、2024年のIFIC食品・健康調査では米国の消費者の2%がビーガン食を実践していることが示されています[3]出典:国際食品情報評議会、2024年IFIC食品・健康調査、

ific.org。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 砂糖と健康強調表示に関するグローバル規制の強化 | -1.0% | グローバル、欧州連合と北米で最も厳格な執行 | 短期(2年以内) |

| ゼラチンとペクチンの原材料供給の不安定性 | -0.8% | グローバル、アジア太平洋の製造拠点で深刻な影響 | 中期(2〜4年) |

| プレミアム原材料と製造の高コスト | -0.6% | グローバル、先進国経済でのプレミアム市場集中 | 中期(2〜4年) |

| 製品の賞味期限と安定性 | -0.4% | グローバル、新興市場における熱帯気候の課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂糖と健康強調表示に関するグローバル規制の強化

世界中の規制の枠組みが砂糖含有量と健康強調表示の実証に対してより厳格な管理を課しており、グミメーカーにとってコンプライアンス上の課題を生み出しています。2024年7月のFDAとFTCによるデルタ8 THCグミ製品に対する共同執行措置は、規制機関のセクターに対する監視の強化を示しており、2021年1月から2023年12月の間に300件以上の有害事象報告が受理されています。食品添加物と汚染物質に関する欧州連合の規制は引き続き進化しており、委員会規則2023/915は特に子供を対象とした製品に影響する最大汚染物質レベルを設定しています。課題は処方を超えてマーケティング上の主張にまで及んでおり、機能的利点の実証要件はますます厳格になっています。企業は製品の有効性と消費者の魅力を維持しながら、新しい原材料の複雑な承認プロセスを乗り越えなければなりません。管轄区域をまたいだ規制環境の断片化は、標準化された処方を求めるグローバルメーカーにとって追加的な複雑さをもたらしています。

ゼラチンとペクチンの原材料供給の不安定性

サプライチェーンの混乱と原材料価格の不安定性は、グミメーカーのコスト構造と生産計画に重大な課題をもたらしています。ゼラチンの価格は、品質グレード、原材料コスト、サプライチェーンの安定性、輸送ロジスティクスなど複数の要因に影響され、食品グレードのゼラチンは厳格な安全基準のためにプレミアム価格が設定されています。ペクチン市場は供給不足に直面しており、国内市場は輸入に大きく依存しているため、国際貿易の混乱に対して脆弱です。牛由来ゼラチンは最も一般的ですが、定期的な供給制約に直面しており、魚由来ゼラチンは調達オプションが限られているためより高い価格が設定されています。植物性代替品へのシフトにより、ペクチンやその他のハイドロコロイドの競争が激化しており、メーカーは望ましいテクスチャー特性を達成するために慎重な処方の専門知識を必要としています。ボリュームディスカウントと最小注文数量は、規模の経済から恩恵を受ける確立されたプレーヤーと競争しようとする小規模メーカーにとって追加的な課題を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性グミが数量を牽引し、大麻バリアントが成長をリード

2025年、キャンディグミはHariboの広範なグローバルプレゼンスと、Brach's、Jelly Belly、Trolliを含むFerraraの多様なポートフォリオに支えられ、58.63%のシェアで市場を支配しました。しかし、このセグメントの成長は、より急速に拡大する栄養補助食品および大麻カテゴリーに遅れをとっており、その成熟度を示しています。第2位の市場シェアを持つ機能性・栄養補助食品グミは、グミ採用が増加している米国サプリメント市場の恩恵を受けています。このモメンタムは、Charlotte's Webの2025年12月のメディケア・メディケイドパイロットの導入によってさらに増幅され、CBD製品の払い戻しが可能となり、6,700万人の受益者への潜在的な市場が拡大しました。まだ初期段階にある医薬品グミは、多大な投資を集めています。その一例として、TopGumの2026年2月の2,500万米ドルでの米国医薬品グレード施設の購入が挙げられ、cGMPへの準拠と正確な投与量が最重要視される臨床試験と処方箋への対応という野心を示しています。ペットサプリメントグミの分野では、市場シェアは小さいものの、その存在感は急速に高まっています。注目すべき発売としては、GumPawsの2025年3月の「世界初」の歯垢除去を謳う犬用グミのデビュー、DotDotPetの2024年6月の関節と腸の健康を目的としたMultifit Gummies、NaturVetの2025年5月の子犬、成犬、シニア犬に対応し口腔ケアのためのPlaqueOffを特徴とするAll-In-One Daily Careラインが挙げられます。

様々な製品タイプの中で、大麻・ヘンプ配合グミがトップを走っており、2031年にかけて堅調なCAGR 8.96%で拡大しています。この成長は、2026年11月の連邦政府による容器あたりTHC 0.4ミリグラムの上限や2026年3月のCMSガイダンスなどのより明確な規制によって促進されています。後者は、1回の摂取量あたり最大3ミリグラムのTHCを含む製品を受益者エンゲージメントインセンティブプログラムの対象となるヘンプ製品として定義しています。単なる娯楽用食用品から精密なウェルネスソリューションへのセグメントのシフトを示すように、Charlotte's Webは2025年5月にBrightsideラインを展開し、Rest & RelaxやFocus & Flowなどの処方と、5〜15分の迅速な発現のための独自のTiME INFUSIONを特徴としています。さらに、2025年10月のヘンプTHCとCBNを配合したKnockout睡眠グミの導入がこの進化を強調しています。しかし、課題も迫っています:FDAの医薬品除外規則は依然としてCBDを食品やサプリメントから排除しており、執行リスクをもたらしています。この制限は主流の小売流通を制限し、ブランドを専門チャネルや直接消費者向けの手段に向かわせています。革新を目指して、菓子キャンディグミはテクスチャーの実験を行っています。Sweet Venture Groupの2026年3月のGummi Popzは、2.49米ドルで販売され、噛み応えのあるグミとポッピングキャンディを融合させており、Ferraraの2025年5月のSweeTARTS Gummy Halosは、軽くふわふわした土台を特徴とし、新しい体験を通じてティーンとトゥイーン層を魅了しようとしています。一方、機能性グミはその視野を広げています。もはやマルチビタミンに限定されず、睡眠、免疫、認知機能などの特定の分野に進出しています。この進化は活性成分の苦みをマスクするだけでなく、ユーザーのアドヒアランスを高め、伝統的なサプリメントと医薬品の橋渡しとしてのグミ形式の役割を強固にしています。

原材料別:ゼラチンが支配、ペクチンはビーガン需要で台頭

2025年、ゼラチンベースのグミは60.38%のシェアで市場をリードしました。テクスチャー、透明度、コストにおけるゼラチンの利点がこの優位性に大きく貢献しました。ペクチンよりも1キログラムあたり20〜40%安価で、優れた弾力性を提供するゼラチンは、菓子用途において引き続き好まれる選択肢です。しかし、欧州とアジア太平洋における散発的な疾病発生による牛由来調達に関する規制上の懸念、および中東とハラール市場における宗教的な食事制限が供給を逼迫させています。これにより、メーカーは豚由来ゼラチンや植物性代替品の探索を余儀なくされています。タピオカや改質ポテトデンプンなどの寒天やその他のハイドロコロイドは、特に海藻栽培が寒天生産を支えるアジア太平洋において、ニッチな用途に対応しています。しかし、これらの代替品は精密な温度管理と長い凝固時間を必要とし、スループットを低下させ、プレミアムまたは特殊SKUへの使用を制限しています。

ペクチンベースのグミは急速な成長を経験しており、2031年にかけてCAGR 9.15%が予測されており、原材料タイプの中で最高です。この成長は、欧州のビーガン義務、アジア太平洋の食事嗜好、北米のクリーンラベルトレンドによって牽引されています。これらのトレンドを反映して、Charlotte's Webはそれぞれ2025年5月と10月にBrightsideとKnockoutグミを発売しました。ビーガンおよびグルテンフリーとして販売されるこれらの製品は、同社のB Corporation認証の価値観と一致し、健康志向の消費者をターゲットにしています。しかし、ペクチンのサプライチェーンは依然として不安定です。スポット価格は柑橘類の皮加工業者からの過剰供給により2025年6月に下落しましたが、医薬品および栄養補助食品の購買者が入手可能量を絞り込んだ2025年10月に反発しました。この変動は、長期契約を持たない小規模メーカーにとってマージン圧力を生み出しました。さらに、特殊デンプン、特にタイ産タピオカは、2025年に前年比18%の価格上昇を見せました。これは干ばつによるキャッサバ収量の減少と生分解性包装セクターからの需要増加によって引き起こされ、ビーガングミの処方コストを増加させました。ペクチンベースの処方が市場シェアを獲得するにつれて、調達リスクは戦術的な問題から戦略的なボトルネックへとシフトしています。これは、特に垂直統合やヘッジ能力を欠く中堅ブランドにとって、能力拡張を妨げ、参入障壁を高める可能性があります。

消費者グループ別:子供がシェアをリード、大人がプレミアム成長を牽引

2025年、子供は市場の52.84%を占め、1990年代後半にグミビタミンを導入したBayerのFlintstones、Church & DwightのL'il Critters、Hero Nutritionalsなどの確立されたマルチビタミンブランドに支えられました。Bayerの2025年7月22日の鉄分12ミリグラムを子供向けの形式で提供するOne-A-Day Kids Multi with Ironグミの発売は、金属的な味のために硫酸第一鉄錠剤では満たせない栄養ギャップに対応しています。これはBayerの小児処方における継続的な革新を示しています。しかし、これらの進歩は規制上の監視の強化に直面しています。2024年に施行されたカリフォルニア州のAB 899は、子供向け製品における合成染料に関する透明性を要求しています。さらに、欧州食品安全機関の更新された甘味料ADI閾値が処方の見直しを促進しています。

大人は消費者グループの中で最も急速な成長を経験しており、2031年にかけてCAGR 9.57%が予測されています。この成長は、睡眠、免疫、認知機能、関節の健康などの標的を絞った健康上の利点への需要と、プレミアム製品へのシフトによって牽引されています。2025年12月にメディケアとメディケイドが発表したパイロットプログラムは、Charlotte's WebのCBD製品の払い戻しを可能にし、このトレンドを反映しています。この制度的支援により、市場は6,700万人のメディケア受益者に拡大する可能性があり、そのうち約20%がすでに疼痛や加齢関連の状態に対してカンナビジオールを使用しています。2025年、グミは米国サプリメント市場の24.6%を占め、2020年の約18%から増加しており、特に35〜54歳の大人の間で、従来の錠剤やカプセルよりもグミの利便性と味への好みが高まっていることを反映しています。サプリメント販売の24.3%を占め、2028年までにリードチャネルになると予測されるオンライン小売は、直接消費者向けブランドがサブスクリプションモデルとパーソナライズされたクイズを活用して、標準的なマルチビタミンより30〜50%高い価格のプレミアムグミ処方に大人の消費者を誘導することを可能にしています。機能性グミが一般的なウェルネス製品から標的を絞った健康介入へと移行するにつれて、Charlotte's Webが2025年9月にR&Dと医学教育を支援するための科学諮問委員会を設立したことに示されるように、大人の消費者は一般的なマルチビタミンから臨床的に検証された疾患特異的な処方へとシフトしています。

流通チャネル別:スーパーマーケットが売上を支え、オンライン小売が加速

2025年、スーパーマーケットとハイパーマーケットは市場の45.36%を占め、菓子の衝動買いとファミリーパックのマルチビタミンにおける強固な地位を示しています。Walmart、Albertsons、Safewayなどの主要プレーヤーと、TescoやCarrefourなどの欧州小売業者が、Haribo、Ferrara、および様々なマスマーケットサプリメントブランドの主要な流通チャネルとして機能しました。GNCやVitamin Shoppeを含むコンビニエンスストアと専門店は、ニッチおよびプレミアムセグメントに対応していますが、マージンに圧力をかけるオンライン競合他社や直接消費者向けモデルからの課題に直面しています。2025年に市場シェアの大部分を占めた薬局やドラッグストアは、より高いマージンと長い賞味期限から従来は錠剤やカプセルを優先してきました。しかし、薬剤師は嚥下困難に対応するために小児科および老年科患者にグミをますます推奨するようになっています。Sweet Venture Groupの2026年3月のGummi Popzの発売は、希望小売価格2.49米ドルで、Walmart、Albertsons、Circle K、H-E-B、Amazonなどの主要アウトレットを通じて流通しており、衝動買いと計画的な購入の両方を取り込むために必要なマルチチャネルアプローチを例示しています。

オンライン小売は急速な成長を経験しており、2031年にかけてCAGR 9.47%が予測されており、最も急成長している流通チャネルとなっています。この成長は、直接消費者向けサブスクリプションモデル、パーソナライズされたウェルネスクイズ、ソーシャルコマースプラットフォームの台頭によって牽引されています。2025年、電子商取引は米国サプリメント販売の24.3%を占め、2028年までに主要チャネルになると予測されています。TikTok Shopは、例えば2025年に約10億米ドルのサプリメント販売を生み出し、市場の3%を占め、前年比71%の成長を達成しました。Charlotte's Webの2025年12月のメディケア・メディケイドパイロットプログラムは、安全なオンラインヘルスケアポータルを含み、電子商取引と高度なデータセキュリティの統合を示しています。このプラットフォームはCBD製品の払い戻しを可能にし、デジタルヘルスプラットフォームとサプリメント流通の収束を示しています。Amazonはオンライン空間での支配を続けており、高いレビュー数を持つ商品を優遇するPrime対応フルフィルメントとアルゴリズム主導の製品推薦を活用しています。これは、広告や販促割引のためのリソースを欠く新興ブランドにとって課題を生み出しています。健康食品チェーンやブティックウェルネス小売業者などの専門店は、店内コンサルテーション、製品サンプリング、厳選されたアソートメントを含む体験型小売戦略に注力しています。しかし、消費者がパーソナライズされたサービスよりも利便性と価格の透明性をますます優先するにつれて、構造的な課題に直面しています。オンライン普及率が高まるにつれて、ブランドはロイヤルティプログラム、メールキャプチャ、クイズファネルなどのファーストパーティデータ戦略に投資し、卸売チャネルと比較してフルフィルメントと顧客獲得コストが高いにもかかわらず、Amazonへの依存を減らし顧客生涯価値を高めようとしています。

地域分析

2025年までに、北米のグミ市場は大幅な成長を経験し、約120億米ドルに達し、グローバル市場の注目すべき29.64%のシェアを確保しました。この成長は主に、米国の成熟した確立されたサプリメント産業と、カナダの菓子製品に対する強い消費者嗜好によって牽引されました。2026年の米国における連邦THC上限の導入は、コンプライアンスの不確実性を低減する上で重要な役割を果たし、主流の小売業者がヘンプグミを製品ポートフォリオに含めることを再検討するよう促しました。メキシコのグミ市場はまだ初期段階にありますが、国境を越えたブランド認知から恩恵を受けており、市場での足がかりを確立するのに役立っています。しかし、メキシコの一人当たりグミ消費量は北の隣国に大きく遅れをとっており、成長の余地があることを示しています。

欧州では、ビーガンおよびクリーンラベル製品にプレミアムを支払う消費者の傾向の高まりが、同地域の200億ユーロのサプリメント市場内でのグミ販売の年間10%以上の成長を牽引しています。ドイツは市場リーダーの地位を維持しており、幅広い消費者層に対応するdmやRossmannなどのドラッグストアチェーンの広範なプレゼンスに支えられています。一方、英国とフランスは、公衆衛生の義務に沿い、高まる健康上の懸念に対応するために、グミ製品の糖質低減を優先しています。東欧は、可処分所得の増加と消費者嗜好の進化によって牽引され、有望な成長機会を提供しています。しかし、同地域の小売流通の断片化した性質は引き続き課題をもたらし、即時の大規模拡大の可能性を制限しています。

アジア太平洋地域は急速な成長を目撃しており、中国、日本、韓国、インドなどの主要市場での好調なパフォーマンスに牽引され、CAGR 9.68%を記録しています。インドのグミ市場は、ビーガン製品への好みの高まりと電子薬局セクターの急速な拡大によって促進され、2033年までに15億9,000万米ドルに達すると予測されており、消費者にとってグミがより身近になっています。シンガポールは、高い一人当たり所得水準と高品質製品への需要に支えられ、同地域内のプレミアム市場として台頭しています。対照的に、南米と中東・アフリカは合わせてグローバルグミ市場の小さなシェアを占めています。しかし、これらの地域は、拡大する中産階級人口と現代的な小売形態の普及の増加によって、市場プレーヤーに新たな機会を生み出しており、多国籍企業をますます引き付けています。

競合環境

グミ市場の10点満点中4点という中程度の断片化レベルは、確立された菓子大手が専門的な栄養補助食品企業や新興の大麻特化ブランドと競争する競合環境を反映しています。Mars、Haribo、Ferraraなどの伝統的なプレーヤーは製造規模と流通ネットワークを活用し、PharmaviteやChurch & Dwightなどのサプリメント専門企業は健康重視のポジショニングと直接消費者向け能力を活かしています。

市場の断片化は、専門的な処方、独自の原材料、または標的を絞った人口統計的アプローチを通じてニッチなポジションを確立する革新的な企業に機会を生み出しています。戦略的パターンは、菓子企業が機能性セグメントに拡大し、サプリメントメーカーが口当たりと消費者の魅力を高めるという二分化されたアプローチを示しています。MarsのニュージャージーでのR&D施設への7,000万米ドルの投資は、主要プレーヤーを特徴づける革新と持続可能性へのコミットメントを示しています。

技術採用は製造効率、原材料革新、サプライチェーン最適化に焦点を当てており、企業はデンプン不使用の製造方法と高度な品質管理システムに投資しています。ホワイトスペースの機会は、進化する消費者嗜好と規制要件に対応するパーソナライズされた栄養、治療的応用、持続可能な包装ソリューションに存在しています。

グミ産業リーダー

Haribo GmbH & Co. KG

Ferrara Candy Co. (Ferrero)

Church & Dwight (Vitafusion)

Mars, Incorporated

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:PIM Brands, Inc.はWelch's Fruit Snacksブランドの下でJuicefuls Fusionsを発売しました。ジュース入りグミスナックは、青りんごと桃、スイカとレモン、ブルーベリーとラズベリーの3種類のデュアルフレーバーで提供されています。グルテンフリーおよびピーナッツフリーのスナックは天然フレーバーと天然由来の着色料で処方されており、ビタミンC、A、Eを含んでいます。

- 2025年6月:Tom BradyがGopuffと協力してGOAT Gummiesを発売しました。フランスで製造されたオーガニックでビーガンのグミ製品です。グミには人工甘味料、染料、フレーバーが含まれておらず、本物のフルーツで作られています。インスタント配送プラットフォームのGopuffは、米国限定でこの製品を流通させています。

- 2025年5月:Pharmaviteはオハイオ州にグミサプリメント製造専用の新施設を開設し、新製品のR&Dのための「グミイノベーションセンターオブエクセレンス」を設置しました。この施設は225の地元雇用を創出し、2024年にグミサプリメントがビタミンとサプリメントの第1位の形式となったことを受けて生産能力を強化することを目指しています。

- 2024年11月:ライセンスを受けた大麻生産者であるOrganigram Holdings Inc.は、同社のFASTナノエマルジョン技術を特徴とするEdison Sonicsグミを発売しました。FAST技術により、従来の食用製品と比較して最大50%速い発現と改善されたバイオアベイラビリティが可能となり、ピーク効果時に約2倍のカンナビノイドを提供します。

グローバルグミ市場レポートの範囲

| キャンディグミ |

| 機能性/栄養補助食品グミ |

| 大麻・ヘンプ配合グミ |

| 医薬品グミ |

| ペットサプリメントグミ |

| ゼラチンベース |

| ペクチンベース |

| 寒天およびその他のハイドロコロイド |

| 子供 |

| 大人 |

| シニア |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| 薬局/ドラッグストア |

| オンライン小売店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | キャンディグミ | |

| 機能性/栄養補助食品グミ | ||

| 大麻・ヘンプ配合グミ | ||

| 医薬品グミ | ||

| ペットサプリメントグミ | ||

| 原材料別 | ゼラチンベース | |

| ペクチンベース | ||

| 寒天およびその他のハイドロコロイド | ||

| 消費者グループ別 | 子供 | |

| 大人 | ||

| シニア | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| 薬局/ドラッグストア | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のグローバルグミ市場規模はいくらですか?

グミ市場規模は2025年に363億5,000万米ドルと評価されています。

グミ市場はどのくらいの速さで成長すると予測されていますか?

市場は2025年から2030年にかけてCAGR 8.38%で拡大すると予測されています。

どの製品セグメントが最も急速に成長していますか?

大麻・ヘンプ配合グミは2030年にかけて最速のCAGR 10.34%を記録すると予測されています。

なぜペクチンベースのグミが注目を集めているのですか?

ペクチンはビーガン、コーシャー、持続可能性の嗜好を満たし、植物性処方のCAGR 10.06%の予測を促進しています。

最終更新日: