ニュートラシューティカル・グミ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

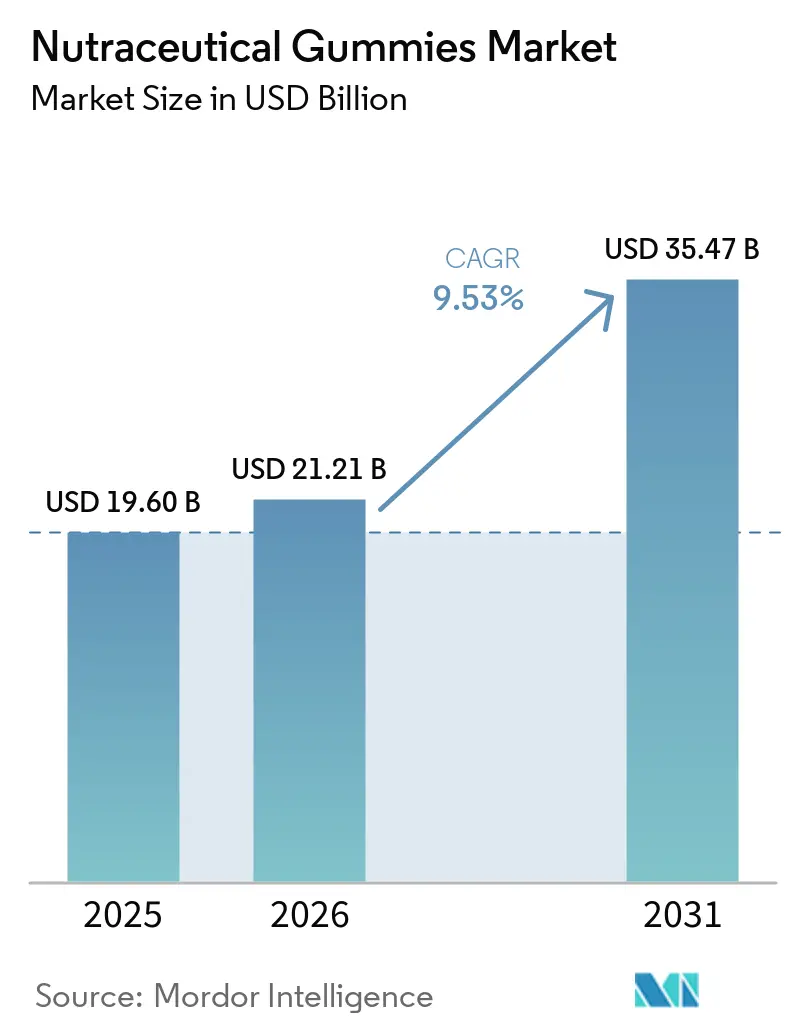

| 市場規模 (2026) | 21.21 十億米ドル |

| 市場規模 (2031) | 35.47 十億米ドル |

| 成長率 (2026 - 2031) | 9.53% CAGR |

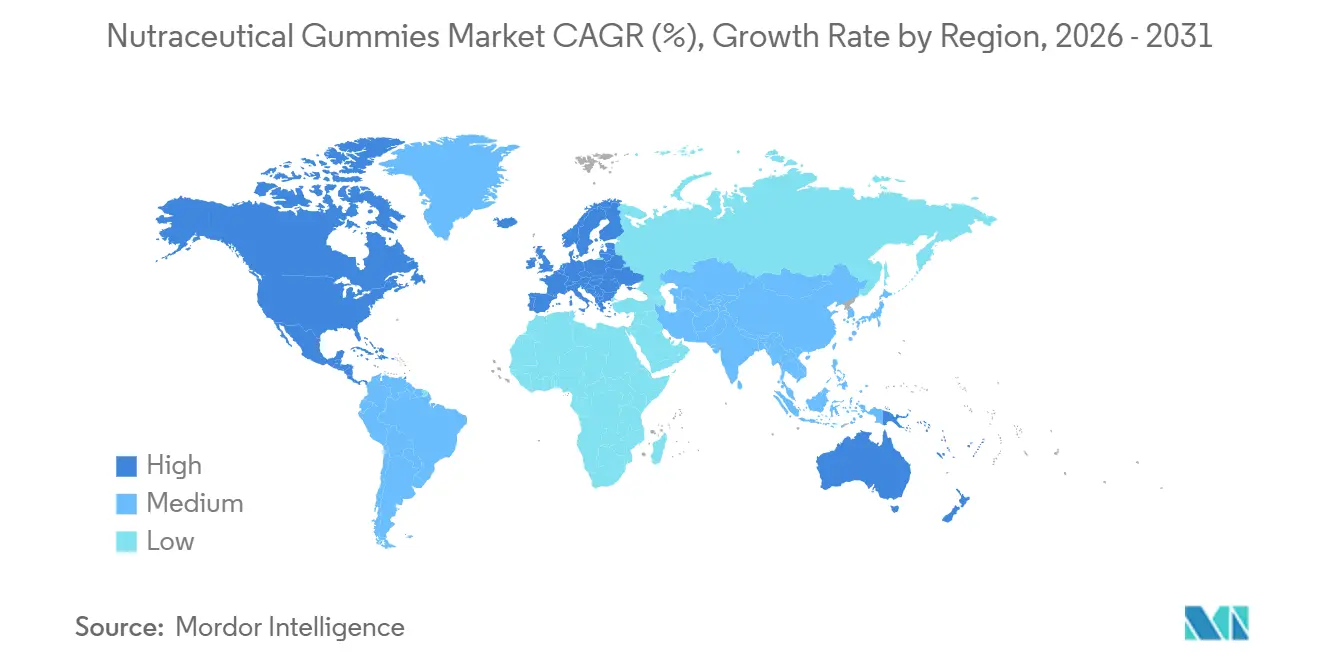

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュートラシューティカル・グミ市場分析

ニュートラシューティカル・グミ市場規模は、2025年の196億米ドル、2026年の212億1,000万米ドルから、2031年までに354億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.53%を記録すると予測されています。フォーマット主導の継続的な需要、腸内環境への意識の高まり、クリーンラベル訴求を軸としたプレミアム化が、カテゴリーの消費者基盤を拡大しています。消化器系フォーミュレーションが売上をリードする一方、コラーゲン科学が臨床的裏付けを得るにつれ、骨・関節の健康バリアントが最も急速に伸びています。成人が依然として主要ユーザーですが、保護者が砂糖を減らした子供向け剤形を好むようになり、小児への普及も加速しています。チャネル面では、スーパーマーケットが衝動買いのリーダーシップを維持しているものの、ダイレクト・トゥ・コンシューマー(DTC)のサブスクリプションモデルが利益率とデータ収集を強化しています。競争の激しさは中程度であり、多国籍消費者健康コングロマリットによる統合の動きにもかかわらず、中堅ブランドは依然として棚スペースを獲得できる状況にあります。

主要レポートのポイント

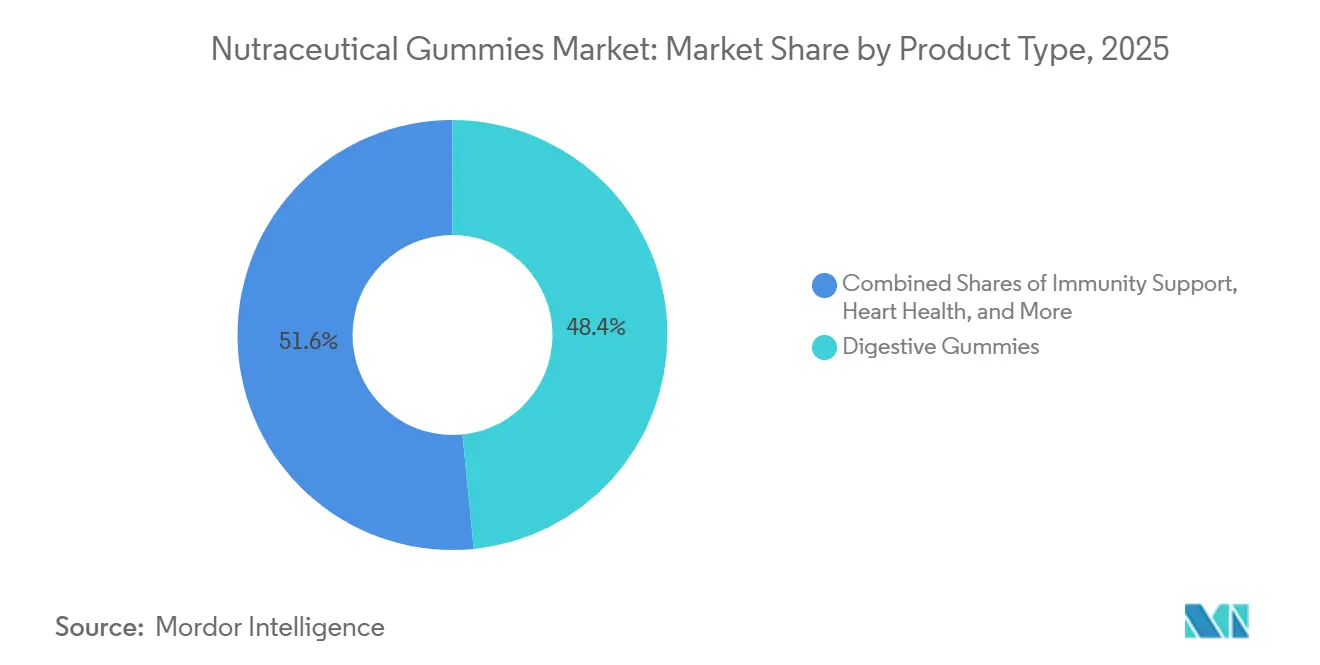

- 製品タイプ別では、消化器系グミが2025年のニュートラシューティカル・グミ市場シェアの48.42%を占め、骨・関節の健康グミは2031年にかけてCAGR 11.48%で成長しています。

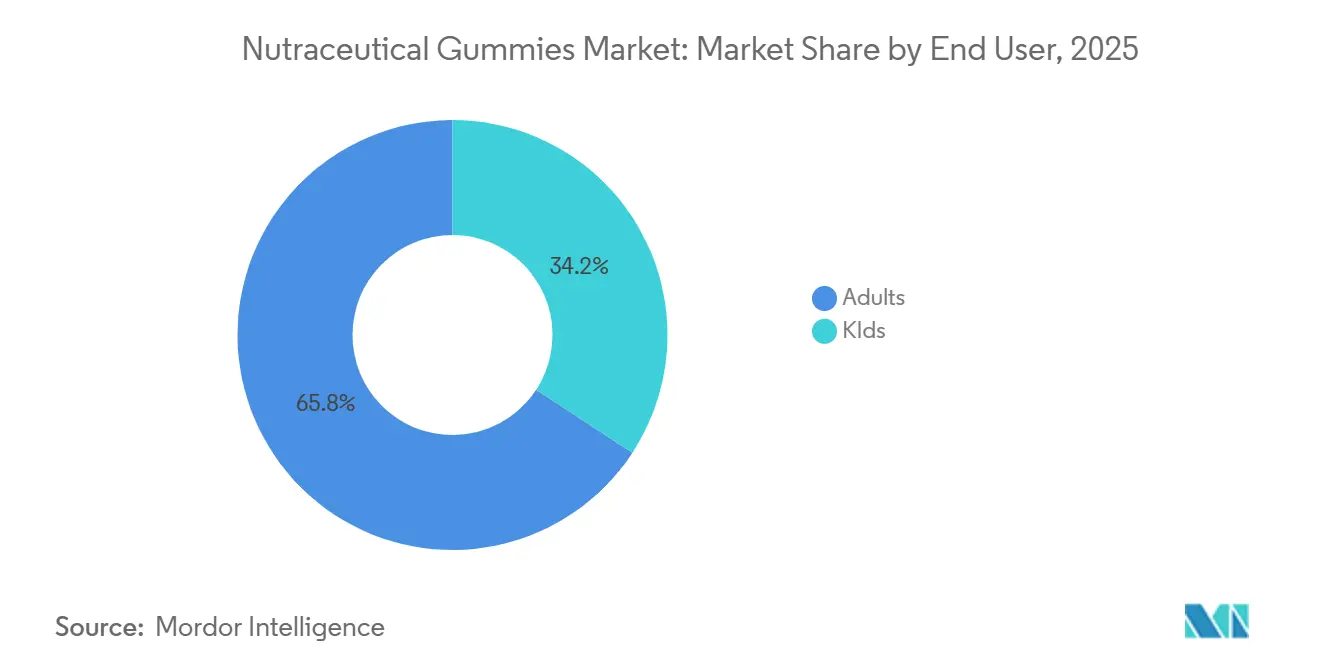

- エンドユーザー別では、成人が2025年の消費量の65.78%を占め、子供セグメントは2026年から2031年にかけてCAGR 11.05%で拡大する見込みです。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年のニュートラシューティカル・グミ市場の41.29%のシェアを保持し、オンライン小売が最も成長の速いチャネルとして2031年にかけてCAGR 11.27%を記録しています。

- 地域別では、北米が2025年のニュートラシューティカル・グミ市場シェアの43.21%を維持し、アジア太平洋地域が2031年にかけて最速のCAGR 10.46%を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のニュートラシューティカル・グミ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性栄養への関心の高まり | +2.1% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| 便利で口当たりの良いサプリメント形態 | +1.8% | 北米・アジア太平洋地域で特に強いグローバル | 短期(2年以内) |

| プロバイオティクスと腸内環境に対する消費者意識の向上 | +1.5% | 中国・インド・米国での早期採用を含むグローバル | 中期(2〜4年) |

| 製品革新:シュガーフリー、オーガニック、ビーガン | +1.3% | 北米・欧州が中核、アジア太平洋地域へ拡大 | 長期(4年以上) |

| パンデミック後の免疫への関心の高まり | +1.0% | アジア太平洋地域・南米での持続的需要を含むグローバル | 短期(2年以内) |

| 健康・ウェルネスへの注目 | +0.9% | 先進国市場でのプレミアムポジショニングを含むグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性栄養への関心の高まり

機能性栄養はニッチなウェルネスの領域から主流の消費者行動へと移行しており、グミ形態が成分実験の主要な手段として台頭しています。2025年に「Journal of Functional Foods」に掲載された研究によると、米国とドイツの消費者の62%が、基本的なビタミンよりもオメガ3脂肪酸、アダプトゲン、ノートロピクスなどの生理活性化合物を優先するようになっており、これは2020年と比較して19ポイントの大幅な増加を示しています。ソーシャルメディアのインフルエンサーは、サプリメント摂取を受動的な健康対策ではなく積極的なライフスタイルの選択として提示することで、この変化をさらに促進しています。グミサプリメントは、錠剤を飲み込むことへの心理的抵抗を最小化するフォーマットに機能性成分を組み込むことで、このトレンドを活用しています。このアプローチは、初回試用と再購入の両方に対する障壁を低減します。結論は明確です。成分の由来と臨床的検証を信頼性をもって訴求できるブランドは、健康意識の高い消費者のより大きなシェアを獲得する好位置にあります。

便利で口当たりの良いサプリメント形態

口当たりの良さは、特に年齢層や地域によって味の好みが異なる中で、グミサプリメントにとって決定的な競争優位性であり続けています。Kerry Groupの2026年テイストチャートによると、グミ形態は世界のサプリメント市場の23.4%を占め、2023年の18.1%から上昇しており、エルダーベリー、ターメリック・ジンジャーブレンド、トロピカルフルーツの組み合わせなどのフレーバー革新が懐疑的な消費者の試用を促進しています。利便性は味覚を超えて広がっており、個包装と常温保存可能なフォーミュレーションは、特に働く専門職や小児栄養を管理する保護者の間で、外出先での消費パターンに合致しています。このフォーマットの優位性は、粉末やトニックなどの従来のサプリメント形態が若い都市部の人口の間で文化的な抵抗に直面しているアジア太平洋地域で特に顕著です。戦略的な示唆は、利便性が単なる機能ではなく、プレミアム価格を正当化し、美容・睡眠・認知機能の健康へのカテゴリー横断的な拡大を可能にするカテゴリー定義の属性であるということです。

プロバイオティクスと腸内環境に対する消費者意識の向上

腸内環境に関するナラティブは主流への浸透を達成しており、プロバイオティクスが消化器系グミフォーミュレーションのアンカー成分として機能しています。2025年にインド、サウジアラビア、中国を対象に実施された横断的研究では、回答者の71%がプロバイオティクスを有益な細菌として正しく識別できており、2020年の48%と比較して、デジタルヘルスプラットフォームと医師の推薦によって促進された急速な知識の普及を示しています。この意識は購買行動に転換されており、消化器系グミは2025年に市場シェアの48.42%を占め、腸内マイクロバイオームの多様性を高めるためにラクトバチルス菌株とビフィズス菌株をプレバイオティクス繊維と組み合わせたフォーミュレーションが主流となっています。米国国立衛生研究所(NIH)は2024年に、米国成人のプロバイオティクスサプリメント使用が2019年から2023年の間に34%増加し、使いやすさの認知からグミ形態が増分量の41%を獲得したと報告しています[1]出典:NIH栄養補助食品局、「プロバイオティクスファクトシート」、ods.od.nih.gov。査読済みの臨床試験を通じて菌株特異的な健康効果の主張を実証できるブランドは、薬局チャネルにおける価格決定力と棚の優先権を獲得するでしょう。

製品革新:シュガーフリー、オーガニック、ビーガン

業界の製品開発ロードマップは、シュガーフリー、オーガニック、ビーガンのプロファイルを優先する方向へと進化しています。2024年、世界保健機関(WHO)は非糖質甘味料(NSS)に関するガイドラインを発行し、体重管理のための人工甘味料の使用を推奨しないとしました。これにより、メーカーはステビア、羅漢果、アルロースなどの天然代替品に注力するようになっています[2]出典:WHO、「非糖質甘味料の使用に関するガイドライン」、who.int。2025年までに、イスラエルのスタートアップTopGumは精製糖を含まないハチミツベースのグミサプリメントを発売し、6ヶ月以内に欧州の1,200の薬局での流通を達成しました。米国ではUSDA国家有機プログラム、欧州ではEU有機規則2018/848によって規制されるオーガニック認証は、プレミアム市場ポジショニングにとって重要な要件となっています。これは、成分ラベルを詳細に確認するミレニアル世代とZ世代の消費者にとって特に重要です。ゼラチンの代わりにペクチンやアガーを使用するビーガンフォーミュレーションは、2025年の新製品発売の推定28%を占め、2023年の19%から増加しています。この成長は、倫理的消費主義とアレルゲン回避戦略の重要性の高まりを示しています。

糖分含有量への懸念

グミサプリメント、特に子供向けに設計されたものは、糖分含有量に対する精査が強まっています。2024年、ドイツ連邦リスク評価研究所(BfR)は、一部の子供向けグミビタミンが1回分あたり最大3グラムの糖分を含むことを報告し、懸念を示しました。この量は、4歳から6歳の子供に対するWHOの推奨1日糖分摂取量の12%に相当し、歯科的・代謝的健康リスクについての警鐘を鳴らしています。同時に、欧州連合は栄養・健康強調表示を監督する規則1924/2006の改正を検討しており、提案された変更ではサプリメントの添加糖に対するフロントオブパック表示が義務付けられる可能性があり、衝動買いを減少させ、再フォーミュレーションを必要とする可能性があります。これらの課題に対処するため、メーカーはエリスリトールやキシリトールなどの糖アルコールと天然甘味料を採用しています。ただし、これらの代替品はコストが15〜25%増加し、大量摂取時に消化器系の不快感を引き起こす可能性があります。主要な課題は、コンプライアンスと再購入に不可欠な口当たりの良さの維持と、クリーンラベルへの要求のバランスを取ることにあります。このダイナミクスは、独自の甘味技術を持つ垂直統合企業に有利に働く傾向があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖分含有量への懸念 | -1.2% | 欧州・北米が中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 代替フォーマットとの競争 | -0.9% | 南米・中東・アフリカで従来のフォーマット選好があるグローバル | 中期(2〜4年) |

| 安定性と賞味期限の問題 | -0.7% | 熱帯気候(東南アジア・中東・アフリカ)で特に深刻なグローバル | 長期(4年以上) |

| アレルゲンと成分の制限 | -0.5% | 欧州・北米、アジア太平洋地域での規制枠組みの整備 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替フォーマットとの競争

グミサプリメントは、カプセル、錠剤、粉末、液体形態との継続的な競争に直面しており、それぞれが生物学的利用能、投与精度、またはコスト効率において明確な優位性を持っています。カプセルと錠剤は、標準化された投与量と長い賞味期限により、臨床・薬局環境で優位を占めており、粉末はカスタマイズ可能なサービングサイズと迅速な吸収を求めるフィットネス愛好家に支持されています。責任ある栄養評議会(CRN)は2025年に、カプセルと錠剤が米国の栄養補助食品市場の54%を量的に占め、グミが23%を獲得しており、フォーマットの好みが依然として分散していることを示していると報告しています[3]。液体サプリメント、特に個包装サシェは、外出先での消費パターンが口当たりよりも携帯性を重視するアジア太平洋市場で支持を集めています。競争上の示唆は、グミメーカーが価格プレミアムを正当化するためにテクスチャー、フレーバー、機能性成分の充填量を継続的に革新しながら、マス小売チャネルでのプライベートブランドの侵食にも対抗しなければならないということです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:消化器系の優位性と骨の健康の急成長

2025年、消化器系グミはニュートラシューティカル・グミ市場の48.42%という支配的なシェアを確保し、臨床的に検証されたマルチ菌株プロバイオティクスブレンドでリーダーシップを確立しました。この成長は、免疫と精神的健康におけるマイクロバイオームの重要な役割に対する消費者意識の高まりを反映しています。小売業者がカプセルを避ける患者にプロバイオティクスグミを推薦する医師とともに腸内環境製品を優先的に棚に配置するにつれ、消化器系ニュートラシューティカル・グミの市場はさらに拡大すると予想されます。メーカーは菌株の特異性に注力し、CFUの透明性を確保し、プレバイオティクス繊維を追加することで製品を差別化し、ブランドロイヤルティの高い消費者のスイッチングコストを高めています。

骨・関節の健康グミは、予測されるCAGR 11.48%でカテゴリー全体よりも速い成長が見込まれています。コラーゲンペプチド、ビタミンD3、カルシウムを配合したこれらのフォーミュレーションは、可動性の維持を目指す高齢者層に支持されています。2024年の無作為化試験では、12ヶ月のコラーゲン補給後に骨密度が4.2%改善したことが示されました。ブランドはグラスフェッドや海洋由来などのプレミアム訴求とともに、クリーンラベルのコラーゲン源を強調しています。小売業者は骨の健康グミをアクティブエイジングのディスプレイに組み込み、買い物客のバスケットサイズを拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:成人の安定性と小児の加速

2025年、成人はニュートラシューティカル・グミ市場の65.78%という実質的なシェアを占めました。この優位性は、特に利便性を重視するウェルネス志向の専門職の間で、ストレス管理、認知機能強化、心血管の健康に対応する機能性スタッカーへの需要の高まりに起因しています。このセグメントの成長は、月次供給パックを提供するだけでなく、ライフスタイルに焦点を当てたコンテンツを統合するダイレクト・トゥ・コンシューマー(DTC)プログラムによってさらに支えられています。これらのプログラムは、日常的な消費を促進し、アドヒアランス率を向上させ、顧客離れを大幅に低減する上で重要な役割を果たしています。

子供向けグミは規模は小さいものの、栄養不足に対する保護者の関心を背景にCAGR 11.05%で拡大しています。フォーミュレーションは砂糖と人工着色料を最小限に抑えながらフレーバーの受容性を最大化しており、日常的なコンプライアンスを促進するためにマスコットブランディングを活用することが多いです。2024年にFDAが更新した年齢別投与量とアレルゲン表示に関する規制義務は、信頼を高め、ブランドの主張を正当化しています。教室でのウェルネスキャンペーンと小児科医の推薦が、学齢期の子供の間でグミサプリメントの摂取をさらに普及させています。

流通チャネル別:棚スペース対デジタルの俊敏性

2025年、スーパーマーケット・ハイパーマーケットはニュートラシューティカル・グミ市場シェアの41.29%を占め、主にレジ前での衝動買いと専用健康コーナーの存在によって牽引されました。これらの小売形態は、特に風邪・インフルエンザシーズンや新学期の買い物など需要が高い時期に特に効果的な、プロモーション用エンドキャップとバンドル割引を通じて製品の視認性を高めています。棚スペースの配分は多くの場合、トレードプロモーション予算によって影響を受け、十分なリソースを持つ確立されたプレイヤーに競争上の優位性をもたらしています。

CAGR 11.27%で拡大するオンライン小売は、ソーシャルプルーフと高度なアルゴリズムターゲティングを活用することで、新興ブランドの参入障壁を大幅に低下させています。例えば、Care/ofはパーソナライズされたクイズファネルを活用して消費者を引き付け、Goli Nutritionはインフルエンサーパートナーシップを活用して製品の発見を長期的なサブスクリプションへと転換しています。ダイレクト・トゥ・コンシューマー(DTC)チャネルは、従来の実店舗よりも通常10〜12ポイント高い利益率を提供し、ブランドが積極的な研究とブランディング活動に再投資することを可能にしています。成功したオムニチャネル戦略には、消費者をロイヤルティポータルにリダイレクトする物理的なパッケージ上のQRコードなどの機能が組み込まれています。このアプローチは顧客エンゲージメントを高めるだけでなく、将来のマーケティングと製品開発イニシアチブに貴重なインサイトを提供するクロスチャネルの行動データの収集を促進します。

地域分析

北米は2025年のニュートラシューティカル・グミ市場シェアの43.21%を保持しており、知覚品質を高める厳格なFDA cGMP監督によって支えられています。VitafusionやL'il Crittersなどの米国ブランドは2024年に6億3,700万米ドルの収益を上げており、継続的な家庭への普及を示しています。カナダの消費は政府の栄養キャンペーンとともに増加しており、メキシコは越境電子商取引の輸入から恩恵を受けています。市場の成熟により単位成長は鈍化していますが、消費者がビーガンやオーガニックラインにアップグレードするにつれてプレミアム化が進んでいます。

アジア太平洋地域は2026年から2031年にかけてCAGR 10.46%を記録すると予測されており、世界で最も速い成長を示しています。中国とインドの可処分所得の上昇が、より広範な予防的健康のナラティブと交差しています。2024年に施行された中国のSAMRラベリング改革はコンプライアンスコストを増加させましたが、消費者の信頼を高めました。日本の高齢化社会は骨の健康と認知機能グミを重視しており、オーストラリアの確立された薬局ネットワークは免疫と美容のSKUを取り扱っています。東南アジアの気候は安定性の課題を拡大させており、マイクロカプセル化フォーミュレーションへの需要を促進しています。

欧州はオーガニックとビーガンの認証が購買決定を左右するドイツ、英国、フランスに牽引され、金額ベースで第3位にランクされています。オランダとスウェーデンは電子薬局が普及するにつれて平均以上の成長を示しています。EUが検討中の糖分表示規制は地域的な再フォーミュレーションを引き起こす可能性があり、研究開発コストを上昇させる一方で低糖分の先駆者を差別化するでしょう。南米の拡大はブラジルとアルゼンチンを中心に展開していますが、通貨の変動リスクが残っています。中東・アフリカは、アラブ首長国連邦、サウジアラビア、南アフリカで初期段階ながら高いポテンシャルを持つ機会を提供しており、断片化した規制とサプライチェーンの制約がローカルパートナーシップを必要としています。

競争環境

ニュートラシューティカル・グミ市場は中程度の集中度を示しており、多国籍消費者健康企業が買収と有機的なイノベーションを通じて拡大する中でも、中堅プレイヤーが価格決定力と流通上の影響力を維持し続けていることを示しています。Church & DwightのVitafusion、UnileverのOLLY、BayerのOne A Dayなどの主要ブランドは、大規模なマーケティング予算と強固な小売業者との関係を活用してプレミアムな棚配置を確保することで、マス小売・薬局チャネルの棚スペースを支配しています。同時に、Goli NutritionやCare/ofなどのデジタルネイティブブランドは、ダイレクト・トゥ・コンシューマーのサブスクリプション戦略を実施することで安定した収益源を確保し、重要なファーストパーティ消費者データを獲得することで、従来の流通モデルを破壊しています。

Bayerの2024年のCare/of買収は、サブスクリプションベースのモデルとパーソナライズされた推薦がサプリメント小売の未来を形成しているという認識を示す戦略的転換を浮き彫りにしています。治療的用量フォーミュレーション、疾患特異的製品、および急速に成長するアジア太平洋市場への地理的拡大において機会が残っており、現地のフレーバーの好みと成分の需要が西洋ブランドにとっての参入障壁を生み出しています。新興の破壊者はテクノロジーを活用して競争優位性を獲得しています。例えば、垂直統合メーカーは賞味期限を40%延長するマイクロカプセル化技術を採用しています。このイノベーションは、2025年の査読済み研究で記録された水分感受性と有効成分の劣化などの持続的な課題に対処しています。

透明性と品質保証が小売業者と消費者の両方にとってますます重要になるにつれ、FDA cGMP基準およびNSF InternationalやUSP Verifiedなどのサードパーティ認証への準拠は、競争上の差別化要因から基本的な要件へと移行しています。その結果、競争は3つの主要分野で激化すると予想されます。臨床試験に裏付けられた成分革新、物理的な棚の存在感とデジタルの適応性のバランスを取るオムニチャネル流通戦略、そして製品の安定性と規制コンプライアンスを確保するための製造における業務上の卓越性です。

ニュートラシューティカル・グミ業界のリーダー企業

Church & Dwight Co. Inc.

Unilever plc

The Clorox Company

Nestle S.A.

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Gummi Worldは、ニュートラシューティカル・グミブランドの市場参入を加速させることを目的としたストックフォーミュラのラインを発売しました。これらのフォーミュラは、独自のグミサプリメント開発の時間と複雑さを軽減するカスタマイズ可能でコンプライアンスに準拠したグミベースを提供します。

- 2025年3月:SirioはXtraGummiesレンジを発売し、高い栄養効果と優れた感覚体験を組み合わせた画期的なグミサプリメントを強調しました。ポートフォリオの6つの主要フォーミュラには、オメガ3、クレアチン、鉄分、クエン酸マグネシウム、ビオチン、セレングミが含まれており、すべて有効性、安定性、味を考慮して設計されています。

- 2025年1月:Sirioは、便利で楽しめる形態で難しい機能性成分の強力な用量を提供するために設計された革新的な高強度グミ技術XtraGummiesを発表しました。このレンジには、一般的なサプリメントニーズに対応する6つのコンセプトが含まれており、Xtra オメガ3:魚油由来の1粒あたり125mgのDHAを提供、Xtra クレアチン:筋力と回復のために1粒あたり1,800mgを提供、Xtra 鉄分:吸収を最大化するためのトリプル成分ブレンドとともに14mgの鉄分を含有、などが挙げられます。

- 2024年9月:TopGum Industriesは、子供、成人、高齢者、アスリートなど多様なグループを対象とした専門グミサプリメントのレンジを拡充しました。プレミアムなオーガニック、機能性、スポーツ栄養成分を組み込んだカスタマイズされたフォーミュレーションにより、同社の製品はグミサプリメントにおけるセグメンテーションとパーソナライゼーションへの広範な市場トレンドを体現するものとして位置付けられました。

世界のニュートラシューティカル・グミ市場レポートの範囲

| 消化器系グミ |

| 免疫サポートグミ |

| 美容・肌の健康グミ |

| 脳・認知機能の健康グミ |

| 睡眠・ストレス管理グミ |

| 体重管理グミ |

| 骨・関節の健康グミ |

| 心臓の健康グミ |

| その他 |

| 子供 |

| 成人 |

| スーパーマーケット・ハイパーマーケット |

| 薬局・健康専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州のその他の地域 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| アジア太平洋地域のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米のその他の地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | 消化器系グミ | |

| 免疫サポートグミ | ||

| 美容・肌の健康グミ | ||

| 脳・認知機能の健康グミ | ||

| 睡眠・ストレス管理グミ | ||

| 体重管理グミ | ||

| 骨・関節の健康グミ | ||

| 心臓の健康グミ | ||

| その他 | ||

| エンドユーザー別 | 子供 | |

| 成人 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 薬局・健康専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州のその他の地域 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| アジア太平洋地域のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主要な質問

2031年のニュートラシューティカル・グミ市場の予測値はいくらですか?

2026年から2031年にかけてCAGR 9.53%で拡大し、2031年までに354億7,000万米ドルに達すると予測されています。

現在、どの製品タイプが売上をリードしていますか?

消化器系グミが2025年のニュートラシューティカル・グミ市場シェアの48.42%でリードしています。

2031年にかけて最も速い成長が期待される地域はどこですか?

アジア太平洋地域が予測期間中にCAGR 10.46%という最速の拡大を遂げる見込みです。

シュガーフリーグミが支持を集めている理由は何ですか?

添加糖に対する規制上の精査と、よりクリーンなラベルへの消費者需要が、ブランドをステビア、羅漢果、アルロースの甘味システムへと向かわせています。

最終更新日: