ジャイロスコープ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.56 十億米ドル |

| 市場規模 (2031) | 6.13 十億米ドル |

| 成長率 (2026 - 2031) | 6.10% CAGR |

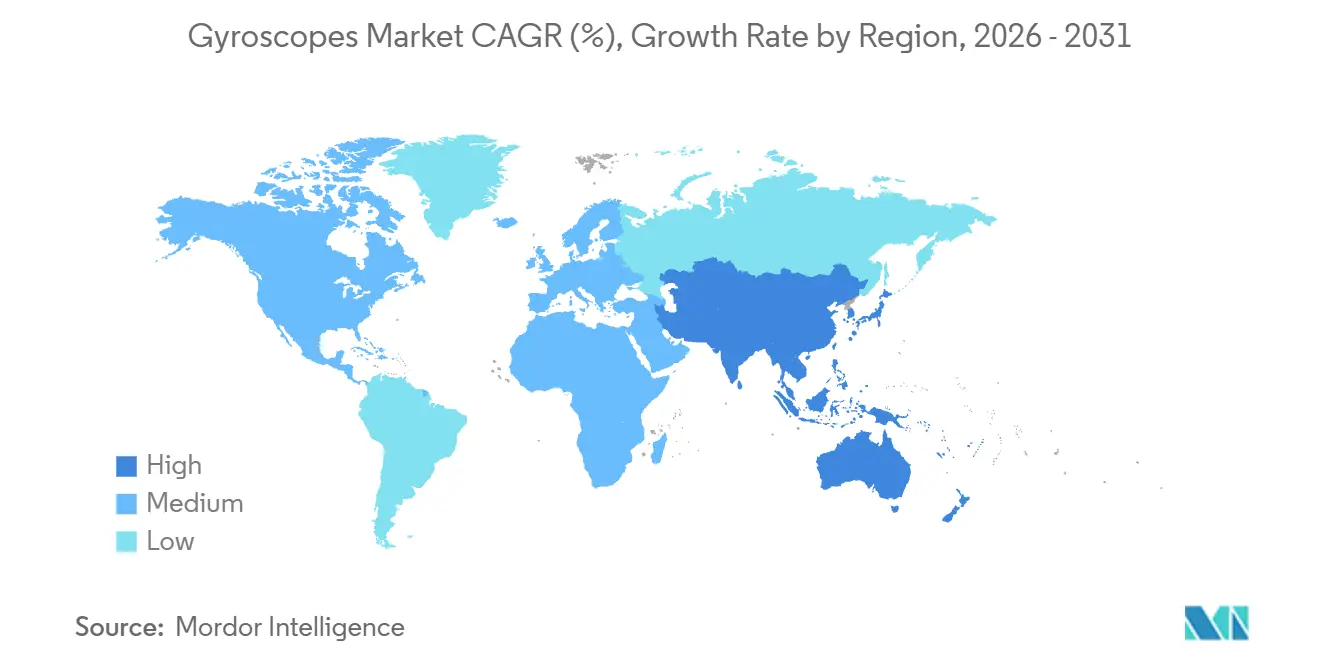

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジャイロスコープ市場分析

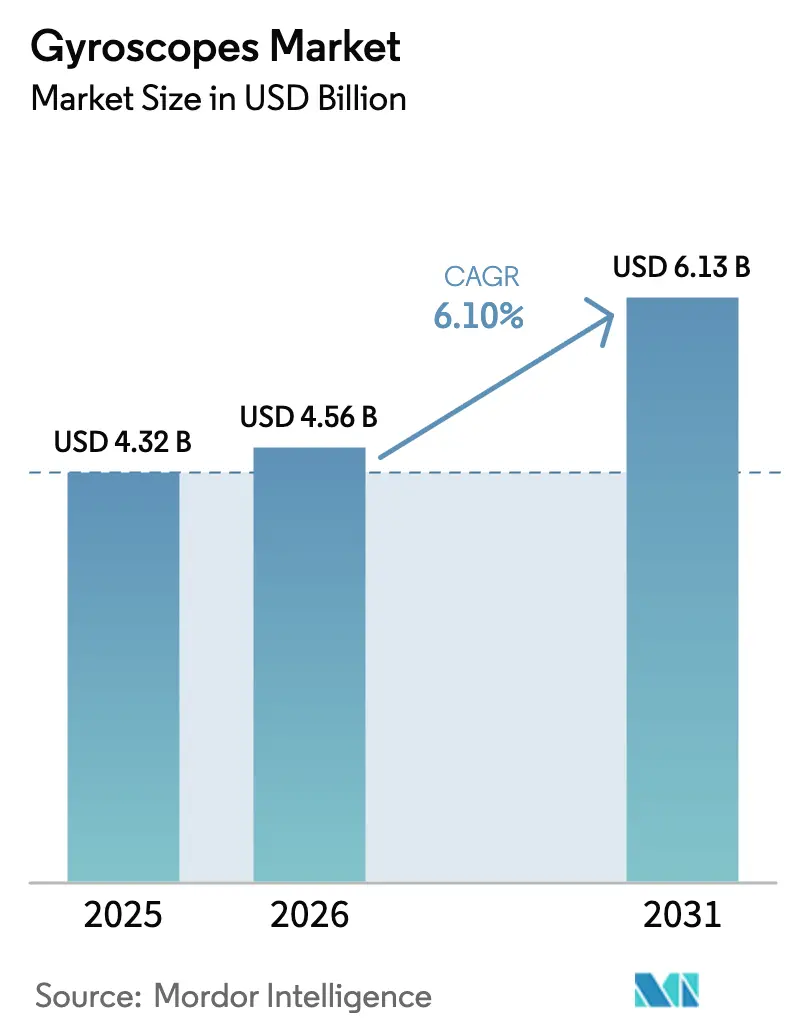

ジャイロスコープ市場規模は、2025年の43億2,000万米ドルから2026年には45億6,000万米ドルへと拡大し、2031年までに61億3,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率(CAGR)6.10%で成長する。需要は、大量生産型の民生用デバイスから、先進運転支援、防衛ナビゲーション、産業オートメーションにおける精度重視の用途へと着実にシフトしており、これらはいずれもより厳格なドリフト特性、高いバイアス安定性、およびマルチセンサーフュージョンを必要とする。MEMSの小型化は、ウェーハレベルチップスケールパッケージにおいてサブ度精度が実現可能な水準にまで進展しており、かつてはかさばるリングレーザーや光ファイバープラットフォームが独占していた領域への参入を可能にしている。特にアジア太平洋地域における地域的な製造シナジーが大量生産を支える一方、北米および欧州企業は性能・認証基準の設定において引き続きリードしている。市場集中度は依然として低いが、フォトニック集積回路のスタートアップ企業がコスト対精度比において既存企業に挑戦している。特殊光ファイバーおよび高Q値共振器材料における戦略的なボトルネックは供給リスクを高めているが、同時に垂直統合を促進する要因ともなっている。

主要レポートの要点

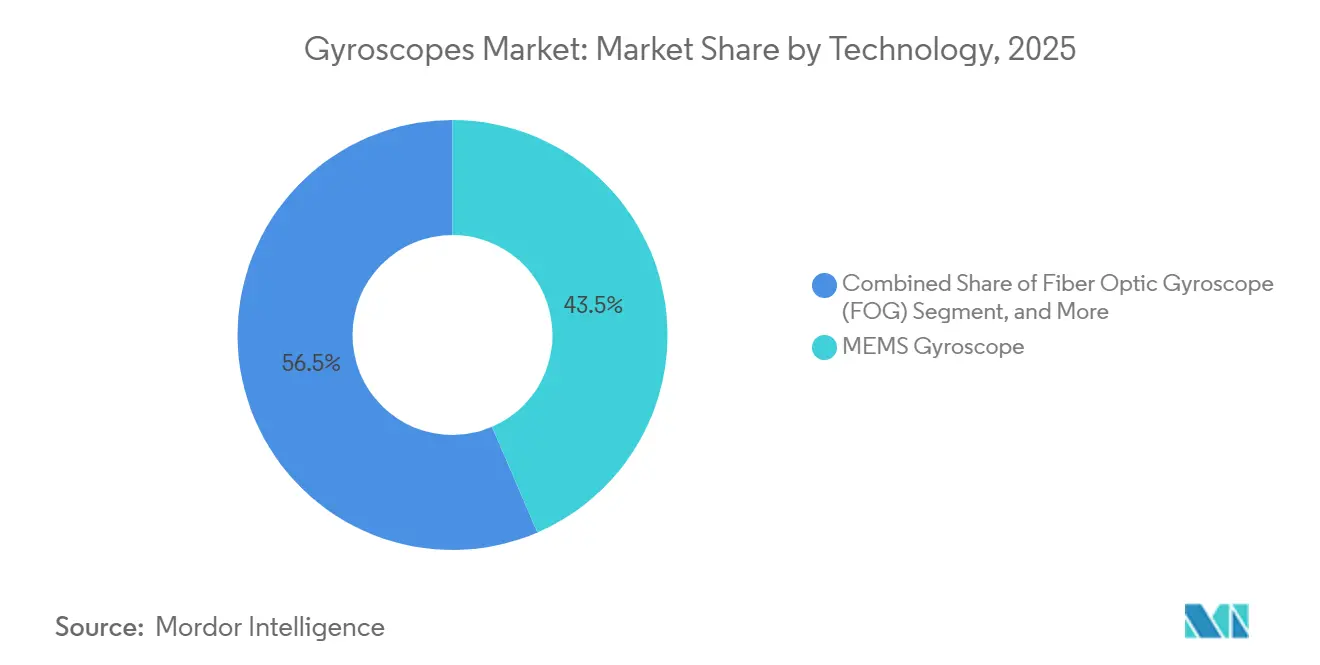

- 技術別では、MEMSが2025年のジャイロスコープ市場シェアの43.53%を占め、光ファイバーデバイスは2031年にかけて7.85%のCAGRで推移している。

- 軸数構成別では、3軸ユニットが2025年の売上高の55.53%をリードし、2軸デバイスは2031年にかけて7.92%のCAGRで拡大している。

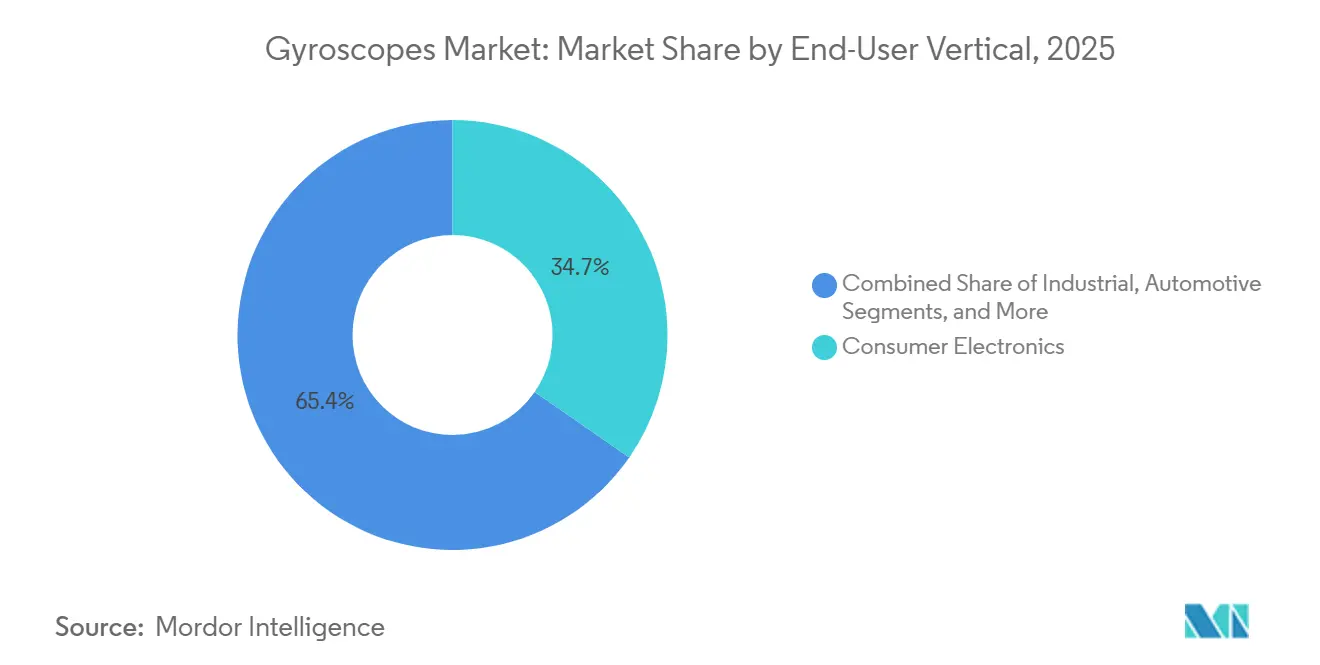

- エンドユーザー別では、民生用電子機器が2025年に34.65%のシェアを維持し、産業用途は2031年にかけて8.21%のCAGRで拡大している。

- 用途別では、ナビゲーションシステムが2025年のジャイロスコープ市場の35.75%を占め、ゲームおよびバーチャルリアリティは2031年にかけて8.01%のCAGRで成長している。

- 地域別では、アジア太平洋地域が2025年のジャイロスコープ市場の40.42%のシェアを占め、2031年にかけて8.45%のCAGRで成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のジャイロスコープ市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンおよびウェアラブル機器におけるMEMSセンサーの普及 | +1.2% | アジア太平洋地域の製造集中を伴うグローバル | 短期(2年以内) |

| 自動車ADASおよび自動運転需要 | +1.8% | 北米・欧州がリード、アジア太平洋地域が追随 | 中期(2〜4年) |

| 新興国における防衛近代化プログラム | +1.0% | 中東、アジア太平洋地域、東欧 | 長期(4年以上) |

| 商業用ドローン用途の急速な拡大 | +0.9% | 北米・欧州が規制面でリードするグローバル | 中期(2〜4年) |

| 光ファイバーおよびリングレーザージャイロスコープのコスト低下 | +0.7% | 防衛・航空宇宙ハブに集中するグローバル | 長期(4年以上) |

| 量子強化慣性ナビゲーションの台頭 | +0.4% | 北米、欧州、一部のアジア太平洋地域研究センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびウェアラブル機器におけるMEMSセンサーの普及

6軸MEMSハイブリッドは現在、フラッグシップスマートフォンおよびプレミアムウェアラブルに搭載されており、サブ度精度とフットプリントの40%削減を実現し、デバイスメーカーがモーション精度を犠牲にすることなくスリムなフォームファクターを維持するのに貢献している。[1]STMicroelectronics、「ISM330BX 6軸IMUデータシート」、st.com クローズドループデジタルアーキテクチャは、バイアスドリフトを1°/h以下に維持しながら消費電力を低減し、民生用サプライヤーが戦術グレードの閾値に近づくことを可能にしている。医療用ウェアラブルは、FDA承認の患者モニタリングにおいて低ドリフトを重視する新たな収益層を形成している。その結果、高ボリュームの注文が安定的に供給され、プレミアム用途がより高い性能基準を設定する中でも、基礎需要を下支えしている。

自動車ADASおよび自動運転需要

レベル3およびレベル4の自動運転にはマルチセンサー冗長性が必要であり、現代の慣性モジュールはバイアス安定性10°/h以下、角度ランダムウォーク0.1°/√h以下、およびISO 26262に準拠した機能安全診断を達成しなければならない。[2]Analog Devices、「高性能慣性センサー」、analog.com 電気自動車はさらに、回生ブレーキを最適化するために精密なレートフィードバックに依存している。無線(OTA)キャリブレーションおよびセルフテスト機能は必須要件となっており、MEMSジャイロとオンボードプロセッサを組み合わせたサプライヤーに競争上の優位性をもたらしている。

新興国における防衛近代化プログラム

インド、ブラジル、トルコにおける新たな調達サイクルは、ドローン、誘導弾薬、および兵士システム向けの国産慣性ナビゲーションシステムを優先している。仕様では多くの場合、バイアス不安定性1°/h以下および電磁干渉への耐性を持つ光ファイバーまたはリングレーザージャイロスコープが求められており、輸出ライセンスの障壁なしに技術移転が可能なサプライヤーが有利となる。現地生産への需要は合弁事業の機会を生み出す一方、認証上のハードルも高める。

商業用ドローン用途の急速な拡大

精密農業、ライン点検、および物流ドローンは現在、急激な高度変化や温度変動を通じて姿勢精度を維持できるジャイロを必要としている。ISO 24354-2023は振動耐性とホットスワップ機能を義務付けており、MEMSメーカーに設計の堅牢化を促している。[3]ISO、「ISO 24354:2023 民間無人航空機システムのペイロードインターフェース」、iteh.ai センサー同期スウォームは内蔵タイミング基準から恩恵を受け、都市型エアモビリティのプロトタイプはGPS遮断環境での飛行に低遅延センサーフュージョンを求めており、ジャイロスコープ市場のフットプリントを拡大している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高精度ジャイロスコープの製造複雑性の高さ | -1.4% | 精密製造ハブに集中するグローバル | 中期(2〜4年) |

| 特殊光ファイバーおよびICのサプライチェーンの不安定性 | -0.8% | アジア太平洋地域に深刻な影響を与えるグローバル | 短期(2年以内) |

| 航空および医療市場における認証障壁 | -0.6% | 北米・欧州がリード、グローバルな規制波及 | 長期(4年以上) |

| ビジョンおよびGNSS-INSハイブリッドソリューションとの競合 | -0.5% | 先進市場が採用をリードするグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高精度ジャイロスコープの製造複雑性の高さ

光ファイバー製品の製造には損失0.5 dB/m以下の光ファイバーが必要であり、リングレーザーキャビティはナノメートル精度の機械加工を要するため、多大な設備投資と低いスループットをもたらす。ナビゲーショングレードの安定性を目指すMEMS設計は、真空ウェーハレベルパッケージングと多点温度補償を必要とし、生産サイクルと回収期間を長期化させる。数週間に及ぶこともある長期バーンインテストは月間生産量を制限し、ユニットコストを増加させる。

特殊光ファイバーおよびICのサプライチェーンの不安定性

高純度ファイバーおよびアナログ・デジタルコンバーター市場は少数のサプライヤーが支配している。通信需要の急増や半導体不足により生産能力が転用され、ジャイロスコープインテグレーターのリードタイムが延長される。希土類磁石や特殊ガラス化合物は地理的に集中しているため、貿易摩擦により材料価格が急騰し、OEMはより高いコストでデュアルソーシングやニアショアリングを余儀なくされる場合がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:MEMSの優位性が精度面での課題に直面

MEMSデバイスは2025年のジャイロスコープ市場シェアの43.53%を占め、スマートフォン、ウェアラブル、自動車向けの低コストとシームレスなSoC統合によってリードを確立している。光ファイバー設計は価格が高いものの、防衛・航空宇宙の購買者がバイアス不安定性0.01°/h以下を求めるため、7.85%のCAGRで成長している。これはMEMSがいまだほとんど達成できない許容値である。リングレーザーおよび半球共振器モデルは、高g弾薬や長寿命衛星など、単一再起動の信頼性が部品表のコスト削減を上回る小規模なニッチ市場を守っている。フォトニック集積回路のプロトタイプは、5 cm²以下のフットプリントで1°/h未満のドリフトを記録しており、チップスケール光学がMEMSと光ファイバーのコスト対精度ギャップを近い将来に埋める可能性を示唆している。MEMSエンジニアはコブウェブ型ディスク共振器とマルチビットシグマデルタ読み出しで応答し、バイアスノイズをナビゲーション閾値に近づけている。

ハイブリッドスタックが登場するにつれ、圧電とフォトニックの両工程を習得したベンダーが最も防御力の高い知的財産を掌握することになる。アジア太平洋地域ではライセンス経路が開かれており、ファブがCMOSと光導波路を共同パッケージ化できるため、地域ブランドの参入障壁が低下することが期待される。全体として、技術選択はMEMS対光学という二項対立の議論から、精度ティアの連続体へとシフトしており、インテグレーターはプログラムの途中でサプライヤーを切り替えることなく、コスト、サイズ、環境制約を適合させることができる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

軸数別:多軸統合が複雑性を高める

3軸チップは2025年の売上高の55.53%を占めた。スマートフォン、VRヘッドセット、完全なIMUが単一ダイで完全なピッチ・ロール・ヨーテレメトリーを必要とするためである。しかし2軸ユニットは、自動車メーカーが電子スタビリティコントロールにピッチとロールのみを必要とし、ヨー冗長性についてはコストに敏感であることから、最速の7.92%のCAGRを達成している。かつて主流であった単軸部品は現在、軸間結合が許容されない高速スピンドルや科学機器に残存している。パッケージング技術の進歩により、3軸MEMSは旧来の単軸デバイスと同じ基板面積に収まるようになったが、各軸は依然として温度に対して異なる反応を示す。そのため、ベンダーはEEPROMキャリブレーションカーブとオンダイヒーターを組み込み、ドリフトの均一性を維持している。ISO 26262の診断は各軸を個別に監視するようになり、ファームウェアが潜在的な故障を車両の不安定なダイナミクスを引き起こす前に検出することを義務付けている。

ゲームでは、軸間の遅延の一致がユーザーの快適性閾値を厳格化し、メーカーに帯域幅と位相をミリ秒単位で揃えることを求めている。産業用購買者は、z軸ノイズを増幅させる共振ピークを抑制するために振動硬化エポキシ充填またはセラミックキャリアを追加している。センサーフュージョンプロセッサが成熟するにつれ、設計採用はますます軸数よりも、各チャンネルが製品寿命を通じてどれだけ予測可能に線形性を維持するかに左右されるようになっている。

エンドユーザー業種別:産業オートメーションが加速

民生用電子機器は2025年に34.65%で支出をリードしたが、工場オートメーションとロボティクスは8.21%のCAGRを記録しており、産業OEMに割り当てられる市場規模が拡大するトレンドを示している。協働ロボットは8時間の稼働サイクルに耐えるサブ度の姿勢制御ループで溶接、ピッキング、パレタイジングを行うため、購買者はバイアスドリフト0.5°/h以下および2 kHz以上の振動耐性を仕様として求めている。航空宇宙・防衛はナビゲーショングレードのロードマップへの資金提供を継続し、海洋調査業者は塩霧と圧力サイクルに長年耐える気密封止共振器ユニットを求めている。モノのインターネット(IoT)対応移動体トラッカーは1 mW以下の消費電力を必要としながら、-40°Cから+85°Cの温度変動においてヘディングを維持しなければならず、温度係数制御のプロセスウィンドウを拡大している。

自動車OEMはOTAキャリブレーションを推進しており、ディーラー訪問なしにフリートソフトウェアパッチでIMUを再調整することを可能にし、ソフトウェア定義車両へのシフトを強化している。農業機械メーカーは不整地での自律収穫機の水平維持に戦術グレードのジャイロを採用しており、これは堅牢なIP定格筐体も重視するフロンティア用途である。一方、民生用ブランドは引き続き薄型・低コストのSKUを求め、ジャイロとアクセラレーターダイを組み合わせたウェーハレベルチップスケールパッケージングと6軸組み合わせを推進している。この需要の二極化により、サプライヤーは製品ラインを分割せざるを得なくなっており、大量生産向け民生用ファブと、航空宇宙認証を維持するための小規模で厳密に管理された戦術ラインを組み合わせている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:ゲームがナビゲーション優位性を崩す

ナビゲーションシステムは2025年の売上高の35.75%を維持し、航空機、船舶、戦略ミサイルにわたるジャイロスコープの市場シェアを支えている。しかし、ゲームおよびバーチャルリアリティはメタバースプラットフォームの展開により8.01%のCAGRで成長している。ヘッドセット設計者は安定した仮想シーンを維持するために1 ms以下の遅延と0.05°/min以下のドリフトを目指しており、航空電子機器との性能差を縮めている。ドローンジンバルは最大2 kHzの振動をキャンセルするために組み込みIMUを活用しており、これは4Kフォトグラメトリーおよびライダーマッピングに不可欠である。一方、点検ロボットはGPS遮断トンネルで繰り返し可能なヘディングを必要としている。産業オートメーションラインはサーボループ内のジャイロスコープに依存してロボットアームを安定させ、精密組立における初回合格率を向上させている。

民生用スマートフォンは台数成長が横ばいであるものの、依然としてMEMSの研究開発費をより高価なニッチ市場に償却できる規模を維持している。自律配送車両はジャイロデータをカメラおよびレーダーフィードに重ね合わせ、路面の凹凸を越えても荷物を安定させており、この用途は6軸クローズドループMEMSに有利である。最後に、兵士装着型ナビゲーションキットはジャイロと磁力計を組み合わせて都市部の峡谷における徒歩部隊を追跡しており、用途の多様性が単一セクターの低迷から市場を守っていることを示している。

地域分析

アジア太平洋地域は2025年の売上高の40.42%を支配しており、中国、日本、韓国における半導体クラスタリングと、インドの現地防衛電子機器推進が牽引している。同地域はまた、ファウンドリサービス、パッケージング、下流システム統合をカバーする国内エコシステムを証明する最速の8.45%のCAGRを記録している。台湾とマレーシアでの工場拡張は追加のMEMS生産能力を約束しているが、同プロジェクトは高純度前駆体ガスとリソグラフィーツールへの現地需要も増加させており、サプライチェーンを徐々に深化させている。

北米は防衛予算、自動運転車パイロット、およびフォトニクススタートアップの集積を通じて影響力を維持している。連邦航空局(FAA)のTSO適合テンプレートは参入コストを引き上げ、間接的に書類手続きに精通した既存企業への調達を誘導している。ニューヨークおよびアリゾナにおける並行リショアリングプログラムは重要なMEMSサプライチェーンの再構築を目指しているが、労働力と光熱費の逆風が近期のスループットを制限する可能性がある。

欧州は自動車ADASと産業用協働ロボットを重視しており、センサーテストを調和させる一貫したISOおよびUNECE規制から恩恵を受けている。中東・アフリカは規模こそ小さいものの、石油収入を防衛近代化とスマートインフラプロジェクトに投入しており、パイプラインや橋梁を点検するドローンに精密な慣性基準を必要としている。ブラジルが主導するラテンアメリカは、戦闘機・衛星契約に紐付いたオフセットに沿った国産生産を目指しており、ジャイロスコープ市場を新たな管轄区域へと広げている。

競合環境

市場集中度は依然として低い。Honeywell と Bosch はMEMSおよび光ファイバー製品にわたる認証済み製造ラインを活用し、深い認定データを梃子に複数年の防衛・自動車契約を確保している。STMicroelectronics と TDK InvenSense は、MEMSジャイロスコープとアクセラレーターを単一ダイに統合し、規模の経済を活用することで民生用ボリュームを支配している。

Analog Devices はデルタシグマコンバーターとカルマンフィルターDSPコアをiSensorモジュール内に組み合わせ、産業用レトロフィットへのドロップインパスを提供している。One Silicon Chip Photonics などの新規参入企業は、光学干渉計をシリコン上に縮小するフォトニック集積回路に注力しており、光ファイバースプールなしに戦術精度を実現している。ベンチャーキャピタルは冷却原子干渉計を用いた量子強化コンセプトに注目しているが、それらのプロトタイプはいまだ実験室グレードの条件と高価格帯を必要としている。

希土類磁石と溶融シリカ共振器における供給リスクが垂直統合を促進している。複数のTier 1自動車サプライヤーはMEMSファブとの共同投資契約を締結し、生産能力とプロセスレシピを確保している。防衛プライムはOTA改ざんに耐えるサイバーセキュアなファームウェアイメージを求めており、暗号化の専門知識を持つ小規模ベンダーがレガシー企業を凌駕できるニッチ市場となっている。全体として、競争はISO 26262、FAA TSO、医療用IEC 60601にわたる認証の迷路を乗り越えながら、より低コストでより厳格なドリフトを達成することに集中している。

ジャイロスコープ産業のリーダー企業

Murata Manufacturing Co. Ltd

STMicroelectronics NV

Honeywell International Inc.

Analog Devices Inc.

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Tronicsは、2025年下半期の実用化を予定した防衛・産業ナビゲーション用途向けの北方探索MEMSジャイロスコープを発表した。

- 2025年1月:Murataは、自動車ADASおよびロボティクス向けに改善された温度安定性と30%の低消費電力を備えたSCH16T-K10 6自由度慣性センサーを発売した。

- 2024年12月:STMicroelectronicsは、振動の多い産業オートメーション用途向けに設計されたISM330BX 6軸IMUを発売した。

- 2024年11月:Honeywellは、2026〜2027年の航空宇宙・防衛認定を予定したHG3900オールシリコンMEMS IMUを公表した。

世界のジャイロスコープ市場レポートの調査範囲

ジャイロスコープは、様々なデバイスにおける方位を測定するために使用されるセンサーである。その誕生以来、ジャイロスコープは主に段階的な技術進歩によって大きな進化を遂げてきた。これにより、あらゆるナビゲーションシステムにおける重要なコンポーネントとして台頭している。

ジャイロスコープ市場レポートは、技術(MEMSジャイロスコープ、光ファイバージャイロスコープ、リングレーザージャイロスコープ、半球共振ジャイロスコープ、動的同調ジャイロスコープ、その他の技術)、軸数(1軸、2軸、3軸)、エンドユーザー業種(民生用電子機器、自動車、航空宇宙・防衛、産業、海洋、その他のエンドユーザー業種)、用途(ナビゲーションシステム、安定化プラットフォーム、ゲームおよびバーチャルリアリティ、ロボティクスおよびオートメーション、その他の用途)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されている。市場予測は金額ベース(米ドル)で提供される。

| MEMSジャイロスコープ |

| 光ファイバージャイロスコープ(FOG) |

| リングレーザージャイロスコープ(RLG) |

| 半球共振ジャイロスコープ(HRG) |

| 動的同調ジャイロスコープ(DTG) |

| その他の技術 |

| 1軸 |

| 2軸 |

| 3軸 |

| 民生用電子機器 |

| 自動車 |

| 航空宇宙・防衛 |

| 産業 |

| 海洋 |

| その他のエンドユーザー業種 |

| ナビゲーションシステム |

| 安定化プラットフォーム |

| ゲームおよびバーチャルリアリティ |

| ロボティクスおよびオートメーション |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 技術別 | MEMSジャイロスコープ | ||

| 光ファイバージャイロスコープ(FOG) | |||

| リングレーザージャイロスコープ(RLG) | |||

| 半球共振ジャイロスコープ(HRG) | |||

| 動的同調ジャイロスコープ(DTG) | |||

| その他の技術 | |||

| 軸数別 | 1軸 | ||

| 2軸 | |||

| 3軸 | |||

| エンドユーザー業種別 | 民生用電子機器 | ||

| 自動車 | |||

| 航空宇宙・防衛 | |||

| 産業 | |||

| 海洋 | |||

| その他のエンドユーザー業種 | |||

| 用途別 | ナビゲーションシステム | ||

| 安定化プラットフォーム | |||

| ゲームおよびバーチャルリアリティ | |||

| ロボティクスおよびオートメーション | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

世界のジャイロスコープ市場の現在の規模はどのくらいか?

ジャイロスコープ市場規模は2026年に45億6,000万米ドルに達し、2031年までに61億3,000万米ドルを超える見込みである。

ジャイロスコープの売上が最も高い地域はどこか?

アジア太平洋地域は半導体および民生用電子機器クラスターを背景に、2025年の売上高の40.42%を占めている。

最も成長が速い技術タイプはどれか?

光ファイバージャイロスコープは防衛・航空宇宙の精度ニーズにより、7.85%のCAGRでトップの成長を記録している。

最も急速に拡大しているエンドユーザーセグメントはどれか?

産業オートメーションは、工場がロボットおよび資産追跡システムを導入するにつれて8.21%のCAGRで拡大している。

自動車トレンドはジャイロ需要にどのような影響を与えているか?

レベル3〜4のADASおよび電気自動車プラットフォームは、ISO 26262診断を備えた低ドリフトMEMSジャイロを必要とし、自動車向け受注を押し上げている。

市場成長を制限する主な抑制要因は何か?

高精度製造の複雑性と特殊ファイバーおよびICのサプライチェーンの不安定性が主な逆風となっている。

最終更新日: