ウェアラブル慣性センサー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

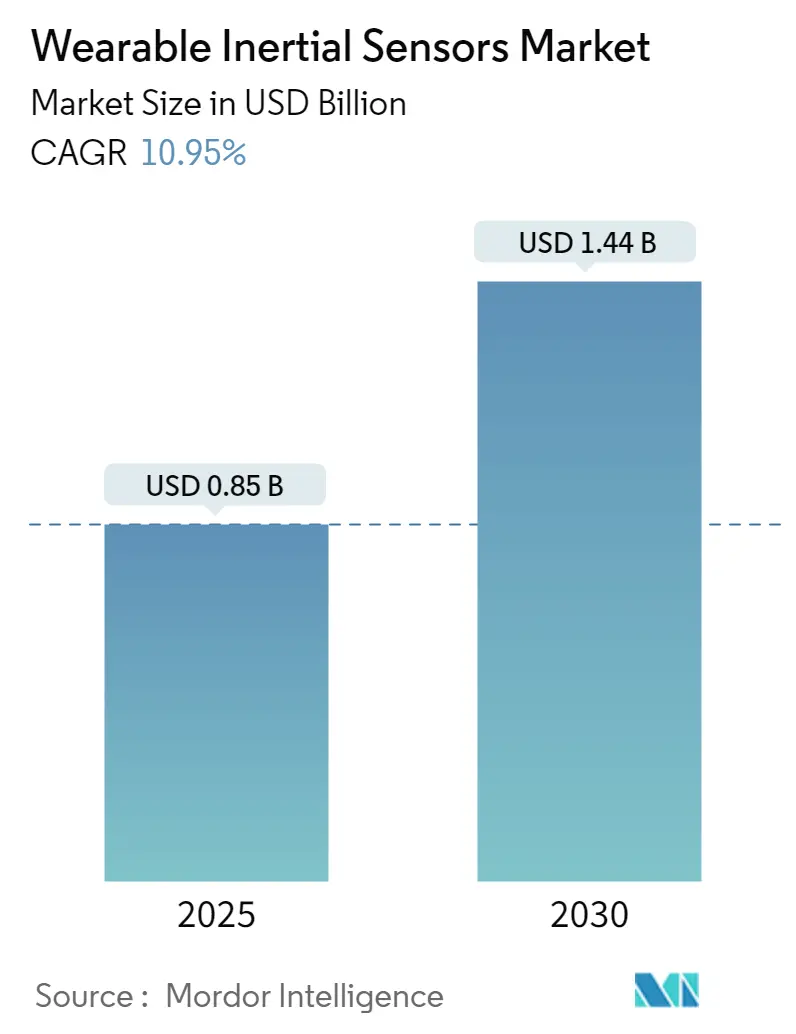

| 市場規模 (2025) | 0.85 十億米ドル |

| 市場規模 (2030) | 1.44 十億米ドル |

| 成長率 (2025 - 2030) | 10.95% CAGR |

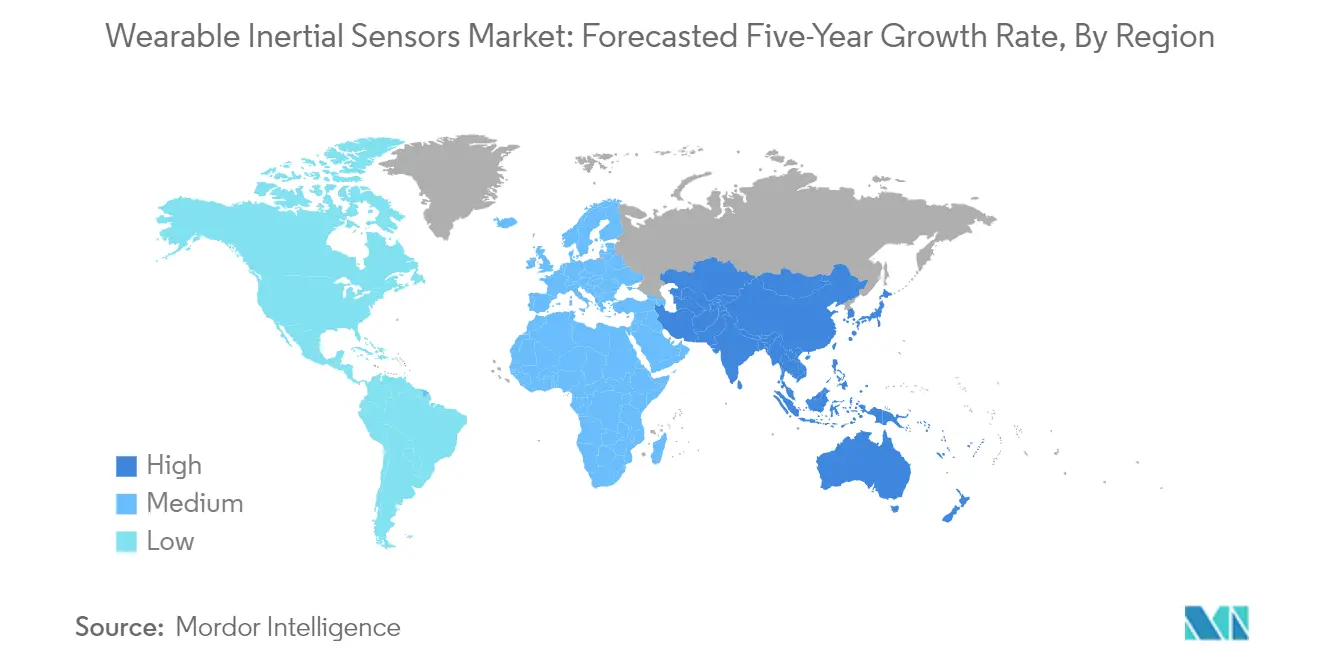

| 最も急速に成長している市場 | アジア |

| 最大市場 | アジア |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェアラブル慣性センサー市場分析

ウェアラブル慣性センサー市場規模は2025年に8億5,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 10.95%で2030年までに14億4,000万米ドルに達する見込みです。

ウェアラブル慣性センサー産業は、さまざまなセクターにわたるデジタル化の進展と技術的融合に牽引され、大きな変革を遂げてきました。日常的なコンシューマーエレクトロニクスへのこれらのセンサーの統合は大幅に拡大しており、接続されたウェアラブルデバイスの数が2020年の8億3,500万台から2022年には11億500万台へと増加したことがその証拠です。この急速な普及は、デジタルトランスフォーメーションの広範なトレンドと、日常生活にシームレスに溶け込むスマートな接続デバイスに対する消費者の高まる需要を反映しています。センサー技術の小型化と電力効率の向上により、メーカーはより高度で汎用性の高いデバイスを製造できるようになり、複数の産業にわたる応用範囲の拡大につながっています。

ヘルスケアセクターは、特に患者モニタリングと疾病管理において、ウェアラブル慣性センサーの重要な応用分野として台頭しています。パーキンソン財団によると、パーキンソン病患者数は2016年の100万人から2030年までに約180万人に増加すると予測されており、高度なモニタリングソリューションへの需要の高まりが浮き彫りになっています。これらのセンサーの医療機器への統合は患者ケアに革命をもたらし、継続的なモニタリングとさまざまな健康状態の早期発見を可能にしています。これにより、転倒検知システム、歩行分析ツール、遠隔患者モニタリングソリューションなどの革新的なアプリケーションの開発が進んでいます。

コンシューマーエレクトロニクス市場は、ウェアラブルモーションセンサー技術の採用において強い勢いを示しており、メーカーはユーザーエクスペリエンスと機能性の向上に注力しています。消費者技術協会(CTA)によると、米国だけでウェアラブルデバイス販売による収益は2023年に138億米ドルに達する見込みです。大手テクノロジー企業は革新的な製品を継続的に投入しており、2023年6月にAppleがVision Proを発表したことはその好例で、空間認識とユーザーインタラクションを強化するための高度なモーションセンサーが搭載されています。このトレンドは、人工知能と機械学習機能の統合によってさらに後押しされており、より高度なモーショントラッキングセンサーとジェスチャー認識機能が実現されています。

エンターテインメントおよびゲームセクターは、特にバーチャルリアリティおよび拡張現実アプリケーションにおいて、ウェアラブルモーションセンサーの統合を通じて大きな変革を経験しています。例えば、SonyによるMocopiモーショントラッカーの導入は、モーションキャプチャー技術における重要な進歩を示しており、ユーザーはスマートフォンを使って自分の動きをメタバースに持ち込むことができます。この技術は、パフォーマンス分析、リハビリテーション、傷害予防のためにプロスポーツでも採用が進んでいます。これらの発展は、テクノロジー企業がスポーツ組織、ヘルスケアプロバイダー、エンターテインメント企業と提携して革新的なアプリケーションやソリューションを開発する、クロスインダストリーコラボレーションの拡大トレンドによって補完されています。

グローバルウェアラブル慣性センサー市場のトレンドとインサイト

健康意識の高まり

個人の健康モニタリングと予防医療への関心の高まりは、ウェアラブル慣性センサー市場の重要な推進要因となっています。これらのセンサーは、バイタルヘルスパラメーター、身体活動、睡眠パターンの継続的なトラッキングを可能にし、ユーザーに全体的な健康状態に関する包括的なインサイトを提供します。これらのセンサーの日常的なウェアラブルデバイスへの統合により、個人は定期的な医療検診だけに頼るのではなく、積極的に健康指標をモニタリングすることが可能になりました。予防医療へのこのシフトは、複数の健康パラメーターを同時にトラッキングできる高度なウェアラブルデバイスの開発において特に顕著です。

ヘルスケア産業によるウェアラブル慣性センサーの採用は、基本的な活動トラッキングを超えて、患者モニタリングとリハビリテーションにおけるより高度なアプリケーションへと拡大しています。医療専門家は、特に高齢者ケアと慢性疾患管理において、遠隔患者モニタリング、歩行分析、転倒検知にこれらのセンサーをますます活用しています。例えば、マサチューセッツ大学アマースト校の研究者たちは、脳卒中患者の動きと活動をモニタリングするために指輪のように装着できるウェアラブルセンサーを使用したモバイルヘルスシステムを開発しました。このような革新は、医療アプリケーションにおけるバイオメカニカルセンサーの統合の進展を示しており、強化されたヘルスケアモニタリング機能を通じて市場成長を牽引しています。

ウェアラブルフィットネスモニターへの需要の増大

フィットネス意識の高まりとアクティブなライフスタイルの採用は、慣性センサーを搭載したウェアラブルフィットネスモニターへの需要を大幅に押し上げています。Ciscoによると、接続されたウェアラブルデバイスの数は2020年の8億3,500万台から2022年には11億500万台へと大幅に増加しており、フィットネストラッキング技術に対する消費者の旺盛な需要が浮き彫りになっています。これらのデバイスは、ウェアラブル加速度計やジャイロスコープを含むさまざまな慣性センサーを活用して、歩数計測や距離トラッキングから、ワークアウト強度やフォーム分析などのより複雑な指標まで、身体活動の正確な測定を提供しています。

フィットネスモニタリングデバイスへの高度な慣性センサーの統合により、睡眠品質分析、ストレスモニタリング、包括的な活動プロファイリングなど、より高度なトラッキング機能が実現されています。プロスポーツ組織やアスリートは、パフォーマンス最適化と傷害予防のためにこれらの技術をますます採用しています。国際クリケット評議会が疑わしい投球動作を持つボウラーを検査するために慣性センサーを使用していることは、プロスポーツにおける応用の拡大を示す好例です。さらに、フィットネス産業では、トレーナーやコーチがこれらのセンサーのデータを活用してパーソナライズされたトレーニングプログラムを作成し、クライアントの進捗をモニタリングする方法が変革されており、より高度なウェアラブル慣性センサーへの需要をさらに押し上げています。

急速な技術進歩

特に微小電気機械システム(MEMS)分野におけるセンサー技術の継続的な進化は、ウェアラブル慣性センサー市場の重要な推進要因となっています。メーカーは、精度と電力効率を同時に向上させながら、センサーの小型化において重要なブレークスルーを達成しています。高度なMEMS技術の開発により、さまざまなウェアラブルフォームファクターにシームレスに統合できる、より小型で精密なセンサーの製造が可能になりました。この技術的進歩は、メーカーがセンサー機能の限界を押し広げながら物理的なフットプリントを縮小し続けているコンシューマーエレクトロニクスセクターで特に顕著です。

慣性センサーとモノのインターネット(IoT)技術の融合により、接続されたデバイスとアプリケーションの新たな可能性が生まれています。ITUが報告したように、2023年のグローバルインターネットユーザー数は約54億人に達しており、接続されたウェアラブルデバイスへの需要は大幅に増加しています。機械学習技術と高度な慣性センサーの統合により、ウェアラブルの活動トラッキング性能とバッテリー寿命が向上しており、機械学習コアがセンサーの統合有限状態機械ロジックと連携して動作パターン認識と振動検知を処理しています。これらの技術的進歩により、没入型ゲーム体験から高度なヘルスケアモニタリングシステムまで、より高度なアプリケーションの開発が可能になり、機能性とユーザーエクスペリエンスの向上を通じて市場成長をさらに牽引しています。これらのデバイスにおけるウェアラブル慣性計測ユニットの使用は、ユーザーインタラクションを強化するためのモーショントラッキングセンサーの最先端統合を示す好例です。

セグメント分析:製品タイプ別

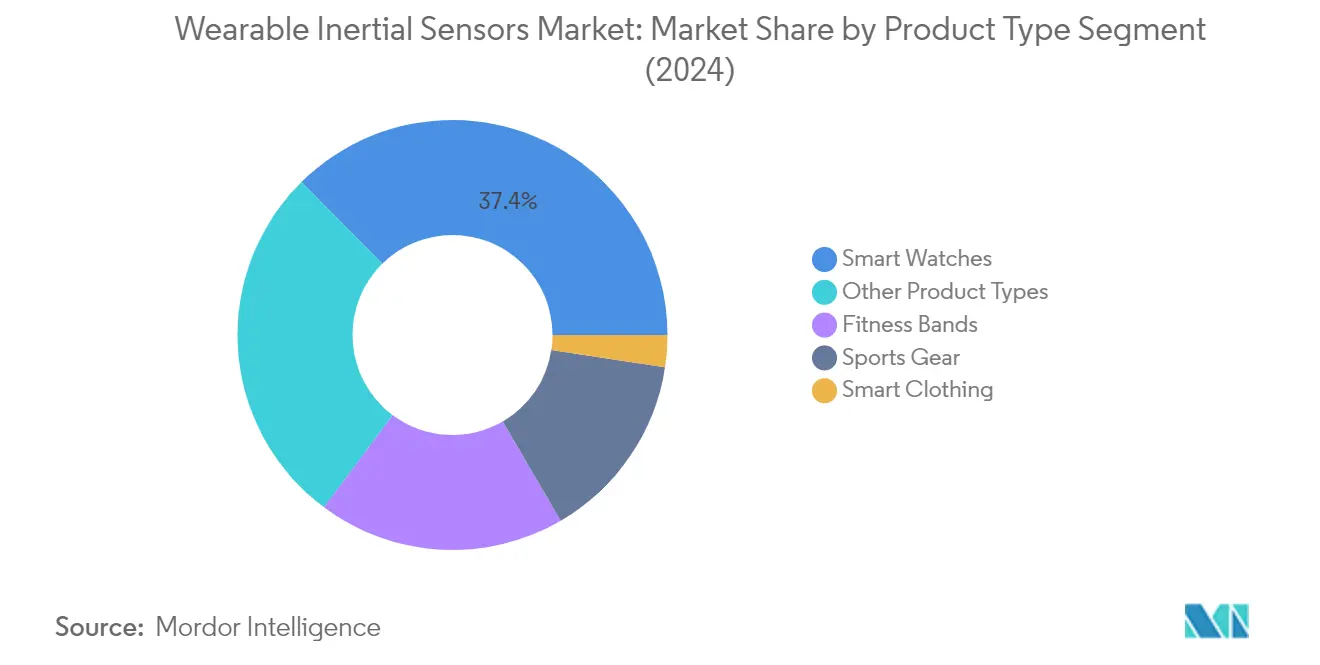

ウェアラブル慣性センサー市場におけるスマートウォッチセグメント

スマートウォッチはウェアラブル慣性センサー市場において支配的なセグメントとして台頭しており、2024年に約37%の市場シェアを占めています。このリーダーシップポジションは、加速度計、ジャイロスコープ、磁力計を含む高度なモーションセンサー技術の包括的な統合によって牽引されており、精密なモーショントラッキングと健康モニタリング機能を実現しています。このセグメントの優位性は、より高度な健康モニタリング機能、強化されたモーション検知機能、改善されたユーザーインターフェースを搭載した製品を投入し続ける主要メーカーの継続的な技術革新によってさらに強化されています。スマートウォッチは、フィットネス活動のトラッキング、健康指標のモニタリング、他のスマートデバイスとのシームレスな接続性において消費者の間でますます人気を高めており、現代のデジタルライフスタイルに欠かせない存在となっています。

ウェアラブル慣性センサー市場におけるスポーツギアセグメント

スポーツギアセグメントは、ウェアラブル慣性センサー市場において顕著な成長ポテンシャルを示しており、2024年から2029年にかけて約12%の成長率が見込まれています。この印象的な成長軌跡は、プロスポーツおよびアスレチックトレーニングプログラムにおける高度なモーションセンサー技術の採用増加によって牽引されています。このセグメントの拡大は、スポーツアプリケーションにおける高度なパフォーマンス分析ツール、傷害予防システム、リアルタイムフィードバックメカニズムへの需要の高まりによって推進されています。スポーツギアメーカーは、スマートヘルメット、パフォーマンストラッキングフットウェア、専門トレーニングギアなどの機器にウェアラブルジャイロスコープやウェアラブル磁力計技術をますます組み込んでおり、アスリートやコーチが詳細なモーションデータを収集してトレーニング効果を向上させることを可能にしています。これらのセンサーと人工知能および機械学習技術の統合により、パフォーマンス最適化のための実用的なインサイトを提供する能力がさらに強化されています。

ウェアラブル慣性センサー市場における残りのセグメント

ウェアラブル慣性センサー市場には、フィットネスバンド/アクティビティトラッカー、スマートウェア、その他のさまざまな専門的アプリケーションを含む、他にも重要なセグメントが存在します。フィットネスバンドは、活動トラッキングと基本的な健康モニタリングに特化した機能を提供し、消費者がウェアラブル技術に入門するためのアクセスしやすい入口としての地位を維持し続けています。スマートウェアは、キネマティックセンサーを直接生地に統合する新興セグメントであり、シームレスな健康・パフォーマンスモニタリングの新たな可能性を生み出しています。専門的な医療機器、プロスポーツ機器、産業用途を含む残りの製品タイプは、さまざまなセクターにわたる特定のユーザーニーズに対応することで市場の多様性に貢献しています。これらのセグメントは総体として、センサー技術の革新を推進し、ウェアラブル慣性センサーの応用可能性を拡大しています。

セグメント分析:エンドユーザータイプ別

ウェアラブル慣性センサー市場におけるコンシューマーエレクトロニクスセグメント

コンシューマーエレクトロニクスセグメントは、ウェアラブル慣性センサー市場において支配的な勢力として台頭しており、2024年に市場シェアの約33%を占めています。このリーダーシップポジションは、特にスマートウォッチ、フィットネスバンド、その他のウェアラブル技術を含むさまざまなコンシューマーエレクトロニクスデバイスへの慣性センサーの統合の増加によって牽引されています。このセグメントの成長は、世界的な都市化の進展によってさらに後押しされており、携帯性、一台での多機能性、コンパクトなフォームファクターなど、消費者のニーズをより良く満たすことができる高度で美観に優れたコンシューマーエレクトロニクス製品への需要が大幅に高まっています。企業による印刷可能で柔軟なバッテリーの開発により、ベンダーは追加スペースを活用してより多くのコンポーネントを追加し、バッテリー容量を向上させることが可能になり、慣性センサーを搭載したコンシューマーエレクトロニクスデバイスのバッテリー寿命の延長と機能性の向上につながっています。

ウェアラブル慣性センサー市場におけるヘルスケアセグメント

ヘルスケアセグメントは、予測期間2024年~2029年においてウェアラブル慣性センサー市場で最も急速な成長を遂げると予測されており、推定成長率は約13%です。この顕著な成長は、遠隔患者モニタリングとパーソナライズされたヘルスケアソリューションのためのウェアラブル医療機器の採用増加に起因しています。機械学習技術と高度な慣性センサーの統合により、ウェアラブルの活動トラッキング性能とバッテリー寿命が向上し、ヘルスケアアプリケーションにおける効率性が高まっています。このセグメントの成長は、さまざまな身体部位に装着して異なる健康パラメーターをモニタリングできるセンサーパッチの開発の増加によってさらに推進されており、ヘルスケア専門家が患者の状態をより効果的に追跡し、治療計画を適宜修正することを可能にしています。

エンドユーザータイプ別ウェアラブル慣性センサー市場における残りのセグメント

ウェアラブル慣性センサー市場における他の重要なセグメントには、スポーツ・フィットネス、エンターテインメント・メディア、政府・公共事業が含まれます。スポーツ・フィットネスセグメントは、プロスポーツ機器とトレーニングデバイスへの慣性センサーの統合を通じて革新を推進し続けています。エンターテインメント・メディアセグメントは、ゲームおよびバーチャルリアリティアプリケーションでの採用が増加している一方、政府・公共事業セクターはセキュリティ、監視、公共安全アプリケーションにこれらのセンサーを活用しています。これらのセグメントは総体として市場の多様なアプリケーションランドスケープに貢献しており、それぞれが固有の要件に対応し、各分野における技術的進歩を推進しています。

ウェアラブル慣性センサー市場地域セグメント分析

北米のウェアラブル慣性センサー市場

北米は、高い技術採用率と主要市場プレーヤーの強固な存在感に牽引された、ウェアラブル慣性センサーの成熟した市場を代表しています。この地域の成長は、高度なヘルスケアインフラ、消費者の健康意識の高まり、フィットネストラッキングデバイスの採用増加によって支えられています。米国とカナダはともに強い市場ポテンシャルを示しており、ウェアラブルモーションセンサー技術の継続的な革新と、ヘルスケア、スポーツ、コンシューマーエレクトロニクスセクターにわたる応用の増加が見られます。

米国のウェアラブル慣性センサー市場

米国は北米のウェアラブル慣性センサー市場を支配しており、2024年に地域市場シェアの約90%を占めています。同国の市場リーダーシップは、堅牢な技術エコシステム、主要ウェアラブルデバイスメーカーの存在、高い消費者採用率に起因しています。ヘルスケアセクターは特に、医療機器や遠隔患者モニタリングシステムへのモーションセンサーの統合の増加を通じて成長を牽引しています。市場は、継続的な研究開発活動、強固な知的財産保護、革新的なウェアラブル技術への投資の増加によってさらに強化されています。

カナダのウェアラブル慣性センサー市場

カナダは北米で最も急速に成長する市場として台頭しており、2024年から2029年にかけて約10%の成長率が見込まれています。同国の市場は、デジタルヘルスイニシアチブへの政府支援の増加と、さまざまなセクターにわたるウェアラブル慣性センサーの採用拡大によって特徴付けられています。カナダの大学や研究機関は、特にヘルスケアとスポーツパフォーマンスモニタリングにおけるモーションセンサーの革新的なアプリケーションの開発に積極的に取り組んでいます。市場は、学術機関と民間企業の強固な連携から恩恵を受けており、ウェアラブルセンサー技術の革新を促進しています。

欧州のウェアラブル慣性センサー市場

欧州は、強力な技術革新と複数の産業にわたる多様なアプリケーションを特徴とする、ウェアラブル慣性センサーの重要な市場を代表しています。この地域は、高度な製造能力、強固な研究開発インフラ、支援的な規制フレームワークから恩恵を受けています。ドイツ、英国、フランスを含む主要国は、産業用途からコンシューマーエレクトロニクス、ヘルスケアソリューションまで、さまざまなアプリケーション分野において異なる強みを示しています。

ドイツのウェアラブル慣性センサー市場

ドイツは2024年に約23%の市場シェアで欧州市場をリードしており、地域の技術的パワーハウスとしての地位を確立しています。同国の強みは、堅牢な産業基盤、高度な製造能力、インダストリー4.0イニシアチブへの強い注力にあります。ドイツ企業は、産業用途、ヘルスケアモニタリング、コンシューマーエレクトロニクス向けの高度なウェアラブル慣性センサーの開発において最前線に立っています。市場は、多大な研究開発投資と産業界と学術機関の強固な連携から恩恵を受けています。

フランスのウェアラブル慣性センサー市場

フランスは欧州で最も高い成長ポテンシャルを示しており、2024年から2029年にかけて約12%の成長率が見込まれています。同国の市場は、ヘルスケアアプリケーションにおけるウェアラブル技術の採用増加とデジタルヘルスイニシアチブへの投資の増加によって牽引されています。フランス企業は特に、スポーツ分析とコンシューマーエレクトロニクスにおけるウェアラブル慣性センサーの革新的なアプリケーションの開発に積極的です。市場は、技術革新への強い政府支援と、消費者の間での健康モニタリングデバイスへの認識の高まりから恩恵を受けています。

アジア太平洋のウェアラブル慣性センサー市場

アジア太平洋地域は、急速な技術採用と多様なアプリケーション分野を特徴とする、ウェアラブル慣性センサーのダイナミックな市場を代表しています。この地域には主要な製造拠点と新興経済国が含まれており、中国、インド、日本、韓国がそれぞれ独自の形で市場成長に貢献しています。市場は、大規模な消費者基盤、可処分所得の増加、健康モニタリングデバイスへの認識の高まりから恩恵を受けています。

中国のウェアラブル慣性センサー市場

中国はアジア太平洋市場をリードしており、ウェアラブル慣性センサー技術における地域のパワーハウスとしての地位を確立しています。同国の優位性は、堅牢な製造インフラ、大規模な消費者基盤、技術革新への強い政府支援によって支えられています。中国のメーカーは、コンシューマーエレクトロニクスからヘルスケアモニタリングデバイスまで、さまざまなアプリケーション向けの高度なウェアラブルモーションセンサーの開発にますます注力しています。市場は、研究開発への多大な投資とウェアラブル技術への国内需要の増加から恩恵を受けています。

インドのウェアラブル慣性センサー市場

インドはアジア太平洋地域で最も急速に成長する市場として台頭しており、急速なデジタル化とウェアラブル技術の採用増加によって牽引されています。同国の市場成長は、消費者の健康意識の高まり、スマートフォン普及率の向上、eコマースチャネルの拡大によって支えられています。インド企業は、特にヘルスケアとフィットネストラッキングにおけるウェアラブル慣性センサーの革新的なアプリケーションを積極的に開発しています。市場は、デジタルヘルスソリューションを推進する政府イニシアチブと技術インフラへの投資の増加から恩恵を受けています。

中東・アフリカのウェアラブル慣性センサー市場

中東・アフリカ地域は、国によって採用レベルが異なるウェアラブル慣性センサーの成長市場を提示しています。この地域には、アラブ首長国連邦、サウジアラビア、イスラエルを含む多様な市場が含まれており、それぞれ独自の市場特性と成長ドライバーを持っています。サウジアラビアは規模の面で地域市場をリードしており、中東・アフリカの残りの地域は最も高い成長ポテンシャルを示しています。市場は主に、ヘルスケア意識の高まり、スマートデバイスの採用増加、地域全体のデジタルインフラへの投資の増加によって牽引されています。

ラテンアメリカのウェアラブル慣性センサー市場

ラテンアメリカは、ブラジル、アルゼンチン、メキシコなどの国々がウェアラブル技術の採用を増加させており、ウェアラブル慣性センサー市場において大きなポテンシャルを示しています。ブラジルは地域最大の市場として台頭しており、ラテンアメリカの残りの地域は最も高い成長ポテンシャルを示しています。市場は、健康意識の高まり、スマートフォン普及率の向上、フィットネストラッキングデバイスへの需要の増加によって特徴付けられています。地域の成長は、デジタルインフラの改善、eコマースチャネルの拡大、消費者の間での健康モニタリングデバイスへの認識の高まりによって支えられています。

競合ランドスケープ

ウェアラブル慣性センサー市場のトップ企業

ウェアラブル慣性センサー市場は、Texas Instruments、Panasonic、Bosch Sensortec、Knowles Electronics、Honeywell Internationalを含む主要プレーヤーによる激しい革新と戦略的展開によって特徴付けられています。企業は、精度の向上、消費電力の削減、統合能力の強化を実現した高度なMEMSベースのセンサーを開発するために研究開発に多大な投資を行っています。産業は、柔軟な製造プロセスと堅牢なサプライチェーンネットワークを通じて強い運営上の機動性を示しており、変化する市場需要への迅速な対応を可能にしています。テクノロジー企業や研究機関との戦略的パートナーシップは、製品開発サイクルを加速し、アプリケーションの可能性を拡大するためにますます一般的になっています。市場リーダーは、強化された流通ネットワークと顧客サポートサービスを通じて確立された市場での存在感を強化しながら、特にアジア太平洋の新興経済国への地理的拡大を積極的に追求しています。

市場構造はダイナミックな競争環境を示す

ウェアラブル慣性センサー市場は、グローバルコングロマリットと専門センサーメーカーのバランスの取れた組み合わせを示しており、多様な競合ランドスケープを形成しています。大手多国籍企業は、その豊富なリソース、確立されたブランド評判、クロスインダストリーの専門知識を活用して市場リーダーシップを維持する一方、専門プレーヤーは集中的な革新とカスタマイズされたソリューションを通じてニッチ市場を開拓しています。市場は適度な集中度を示しており、主要プレーヤーは技術的能力と包括的な製品ポートフォリオを通じて重要な市場シェアを支配しています。合併・買収は、新技術の獲得、製品ラインナップの拡大、新興アプリケーションセグメントへの参入のための戦略的ツールとしてますます活用されています。

競合ダイナミクスは、センサー開発と生産を含むように垂直統合を進めている半導体メーカーの存在によってさらに形成されています。これらのプレーヤーは、電子デバイスメーカーとの多大な製造専門知識と確立された関係をもたらし、市場構造と競争パターンに影響を与えています。特にアジア太平洋の地域プレーヤーは、コスト効率の高いソリューションと強固なローカル市場理解を通じて存在感を高めていますが、グローバルプレーヤーは高度な技術と品質保証を必要とする高性能アプリケーションにおいて優位性を維持しています。

革新と適応力が将来の成功を牽引する

ウェアラブル慣性センサー市場での成功は、高品質基準を維持しながら技術的進歩とコスト効率のバランスを取る企業の能力にますます依存しています。既存プレーヤーは、競争上の優位性を維持するために知的財産ポートフォリオを強化しながら、センサーの小型化、電力効率、統合能力における継続的な革新に注力する必要があります。市場ポジションを維持するためには、エンドデバイスメーカーとの強固な関係を構築し、進化するアプリケーション要件を理解することが不可欠です。企業はまた、提供物を差別化し、より高い参入障壁を生み出すために、ソフトウェアと分析能力を含む包括的なソリューションエコシステムの開発に投資する必要があります。

新興プレーヤーや競合企業にとって、成功は特定の市場ニッチを特定し、専門的な専門知識や独自の価値提案を通じて競争上の優位性を構築することにあります。市場における比較的低い代替リスクは新規参入者に機会を提供しますが、確立されたプレーヤーとの関係や技術特許に関連する課題を乗り越える必要があります。特にヘルスケアおよび自動車アプリケーションにおける規制コンプライアンスは、課題であると同時に機会でもあり、これらの要件を効果的にナビゲートできる企業は競争上の優位性を獲得します。ウェアラブルデバイスにおけるデータプライバシーとセキュリティへの関心の高まりは、強化されたセキュリティ機能と認証による差別化の機会も提供しています。さらに、ウェアラブルデバイスへのモーションセンサーとキネマティックセンサーの統合は、機能性とユーザーエクスペリエンスを向上させる重要な差別化要因となっています。バイオメカニカルセンサーに注力する企業は、精度と信頼性が最重要視されるスポーツおよびヘルスケアアプリケーションにおいて新たな機会を見出しています。

ウェアラブル慣性センサー産業のリーダー企業

Texas Instruments Incorporated

Panasonic Corporation

Bosch Sensortec GmbH

Knowles Electronics

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年1月 - Wearable Devices Ltd.は、独立系ソフトウェアベンダー(「ISV」)としてフォーチュン500の通信機器企業(パートナー)とのパートナーシップを締結しました。このパートナーシップにより、パートナーのチップセットにMudraニューラルインプット技術を組み込むことが容易になります。Mudra技術は、そのセンサーと人工知能(AI)を組み合わせることで、ウェアラブルを製造するパートナーのすべてのクライアントが、すぐに展開可能なタッチレス入力プラットフォームを使用できるようになります。

- 2022年12月 - Panasonic Industriesは、より広い視野(FoV)を提供し、特定のエリアをカバーするために必要なセンサー数を削減する90°レンズを備えた、有名なGrid-Eyeセンサーファミリーの新メンバーを発表しました。これにより、人数カウントとトラッキングアプリケーションが可能になります。Grid-Eye 90°は、個人の動きを追跡・計算するために構築されたシステムやその他のアプリケーションを改善します。プライバシーを重視する設計者たちは、Grid-Eyeファミリーの64ピクセル解像度を高く評価しています。

グローバルウェアラブル慣性センサー市場レポートの範囲

ウェアラブル慣性センサーは、さまざまな意図された機能を測定するために独立して使用されるか、統合された3Dセンシングユニットを形成するために使用される携帯型センサーです。ウェアラブル慣性センサーは、デバイス内でユーザーのモーション、方向、動きを追跡します。あらゆる方向から加えられた加速度を監視する加速度計が典型的な例です。これらは、ユーザーの動きやジェスチャーの追跡、身体パフォーマンス指標の計算、日常的な身体活動レベルの追跡など、さまざまなタスクに活用できます。ウェアラブル慣性センサーにはさまざまな種類があり、それぞれに特別な利点があります。

ウェアラブル慣性センサー市場は、製品タイプ(スマートウォッチ、フィットネスバンド/アクティビティトラッカー、スマートウェア、スポーツギア、その他の製品)、エンドユーザー産業(ヘルスケア、スポーツ・フィットネス、コンシューマーエレクトロニクス、エンターテインメント・メディア、政府・公共事業、その他のエンドユーザー)、地域(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、欧州その他)、アジア太平洋(中国、インド、日本、韓国、アジア太平洋その他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、イスラエル、中東・アフリカその他)、ラテンアメリカ(ブラジル、アルゼンチン、メキシコ、ラテンアメリカその他))によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて米ドルの価値ベースで提供されています。

| スマートウォッチ |

| フィットネスバンド/アクティビティトラッカー |

| スマートウェア |

| スポーツギア |

| その他 |

| ヘルスケア |

| スポーツ・フィットネス |

| コンシューマーエレクトロニクス |

| エンターテインメント・メディア |

| 政府・公共事業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| アジア | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| イスラエル | |

| ラテンアメリカ | ブラジル |

| アルゼンチン | |

| メキシコ |

| 製品タイプ別 | スマートウォッチ | |

| フィットネスバンド/アクティビティトラッカー | ||

| スマートウェア | ||

| スポーツギア | ||

| その他 | ||

| エンドユーザータイプ別 | ヘルスケア | |

| スポーツ・フィットネス | ||

| コンシューマーエレクトロニクス | ||

| エンターテインメント・メディア | ||

| 政府・公共事業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| アジア | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| イスラエル | ||

| ラテンアメリカ | ブラジル | |

| アルゼンチン | ||

| メキシコ | ||

レポートで回答される主要な質問

ウェアラブル慣性センサー市場の規模はどのくらいですか?

ウェアラブル慣性センサー市場規模は2025年に8億5,000万米ドルに達し、2030年までにCAGR 10.95%で14億4,000万米ドルに成長する見込みです。

ウェアラブル慣性センサー市場の現在の規模はどのくらいですか?

2025年、ウェアラブル慣性センサー市場規模は8億5,000万米ドルに達する見込みです。

ウェアラブル慣性センサー市場の主要プレーヤーは誰ですか?

Texas Instruments Incorporated、Panasonic Corporation、Bosch Sensortec GmbH、Knowles Electronics、Honeywell International Inc.がウェアラブル慣性センサー市場で事業を展開する主要企業です。

ウェアラブル慣性センサー市場で最も急速に成長している地域はどこですか?

アジアが予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

ウェアラブル慣性センサー市場で最大のシェアを持つ地域はどこですか?

2025年、アジアがウェアラブル慣性センサー市場において最大の市場シェアを占めています。

このウェアラブル慣性センサー市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年のウェアラブル慣性センサー市場規模は7億6,000万米ドルと推定されました。レポートはウェアラブル慣性センサー市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年のウェアラブル慣性センサー市場規模を予測しています。

最終更新日: