遠心ブロワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.21 十億米ドル |

| 市場規模 (2031) | 3.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遠心ブロワー市場分析

2026年の遠心ブロワー市場規模は32億1,000万米ドルと推定され、2025年の30億7,000万米ドルから成長し、2031年には39億6,000万米ドルに達する見込みで、2026〜2031年のCAGRは4.35%です。下水インフラ、クリーンエネルギープロジェクト、石油化学設備拡張への旺盛な投資が、最終ユーザーが厳格なエネルギー効率規制に直面する中でも機器需要を底堅く支えています。高圧モデルは、精密曝気、空気輸送、地下換気がミッションクリティカルな用途でプレミアム受注を獲得しています。技術差別化は磁気軸受、統合可変速ドライブ、デジタル状態監視を軸に展開しており、これらはすべてライフタイム運用コストを削減し、投資回収期間を短縮します。Chart Industries社とFlowserve社の合併に代表されるサプライサイドの統合が、サービスポートフォリオとアフターマーケット部品のバンドル方法を再編しており、大手ベンダーにグローバル入札での規模優位性をもたらしています。

レポートの主要ポイント

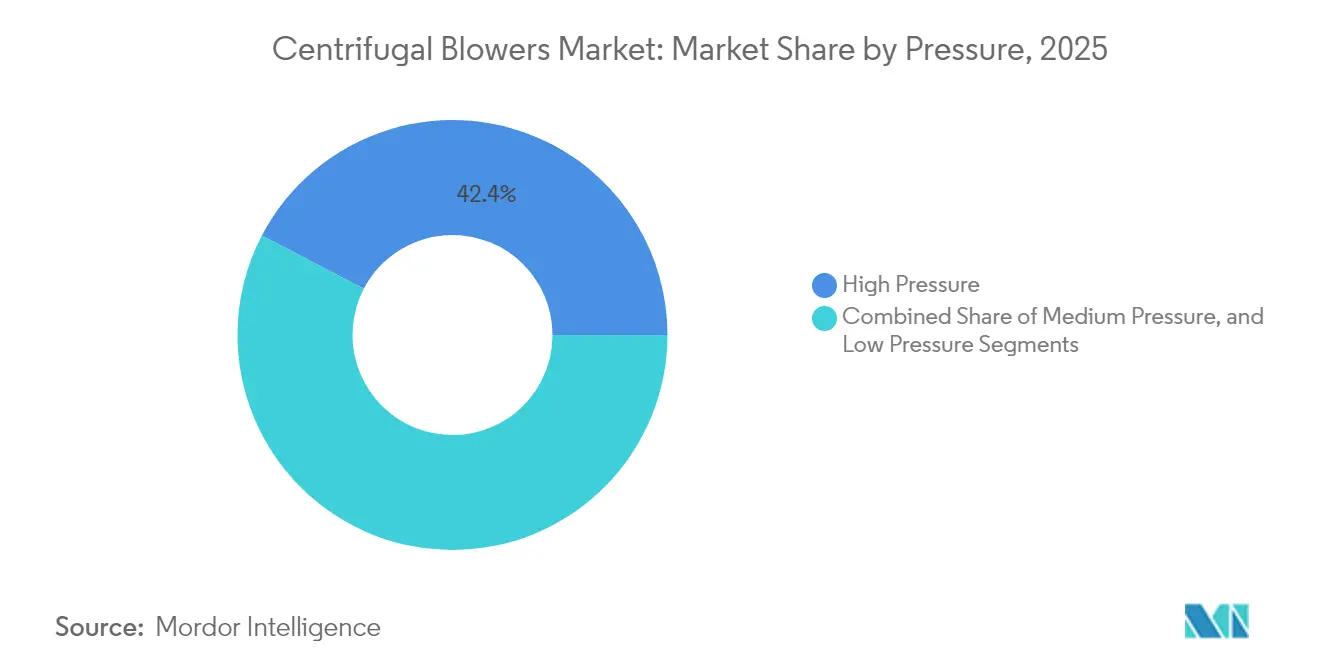

- 圧力別では、高圧構成が2025年の遠心ブロワー市場シェアの42.35%を占め、2031年に向けてCAGR 4.71%で成長しています。

- 段数別では、マルチステージユニットが2025年の遠心ブロワー市場シェアの36.62%を占め、高速ターボ機が最速のCAGR 5.28%を記録しています。

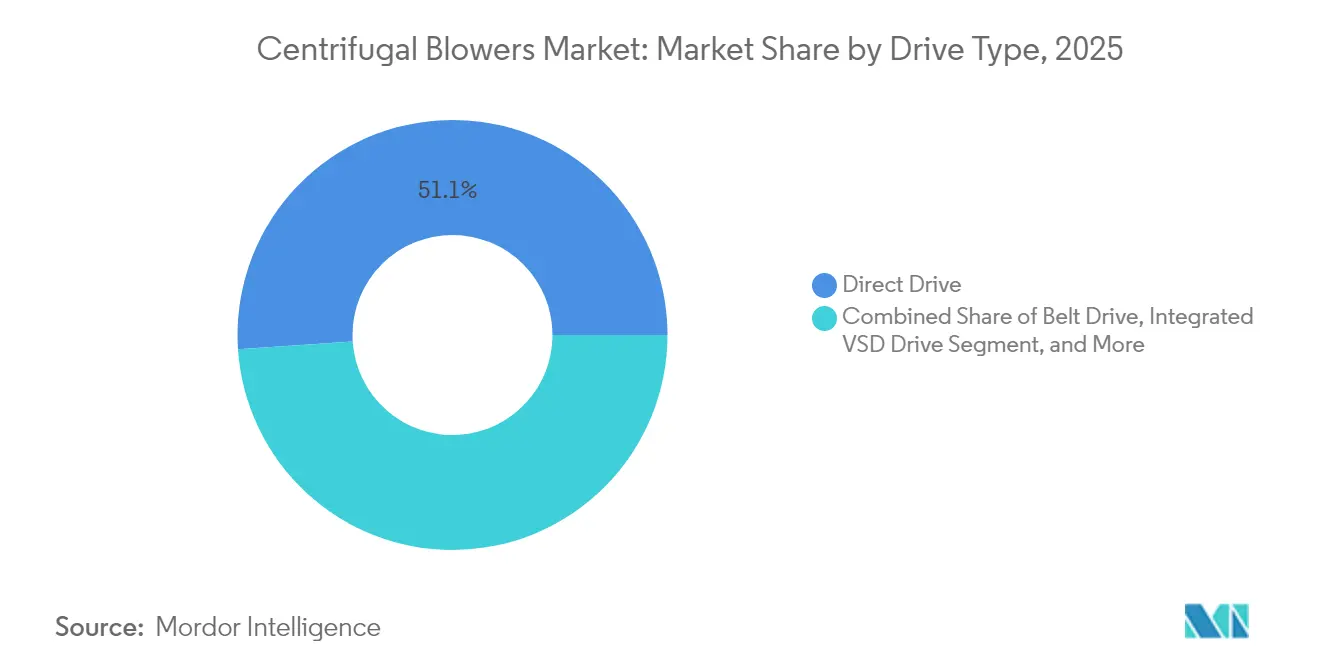

- 駆動方式別では、直接駆動システムが2025年に51.05%のシェアでトップを占め、統合VSDパッケージは2031年までCAGR 5.53%を達成しています。

- 最終用途別では、水・廃水処理が2025年の遠心ブロワー市場規模の27.12%を占め、CAGR 4.58%で拡大しています。

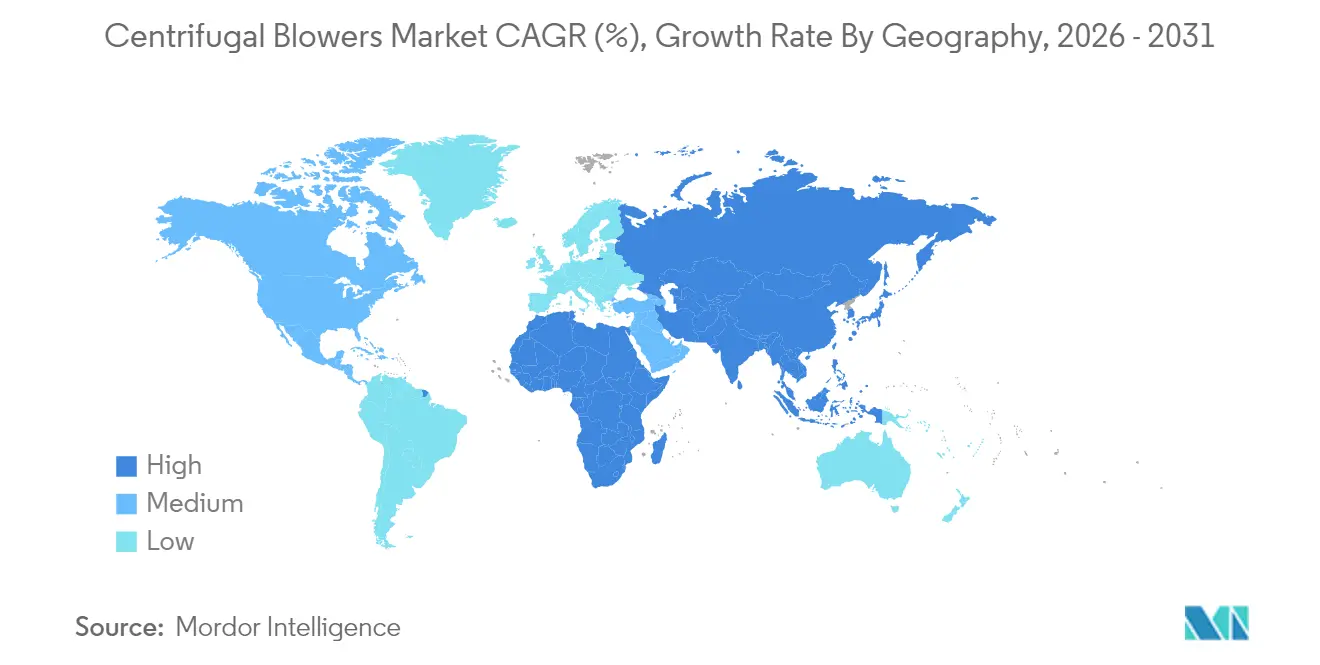

- 地域別では、アジア太平洋が2025年の市場規模の47.55%のシェアで首位を占め、2031年に向けてCAGR 4.47%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の遠心ブロワー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率規制と改修 | +1.2% | グローバル - 北米とEUでの早期採用 | 中期(2〜4年) |

| 世界の廃水処理能力の拡大 | +0.9% | グローバル - アジア太平洋と北米が中核 | 長期(4年以上) |

| アジア太平洋における化学・石油化学設備の拡張 | +0.8% | アジア太平洋、中東・アフリカへの波及 | 中期(2〜4年) |

| バイオガスおよび水素混合の要件 | +0.6% | グローバル - 北米とヨーロッパでの早期成長 | 長期(4年以上) |

| OEM統合IIoTブロワーパッケージ | +0.4% | グローバル - 先進市場が主導 | 短期(2年以内) |

| 都市部の低騒音HVACインセンティブ | +0.3% | 北米とEU、都市部アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率規制と改修

2024年4月に施行されたカリフォルニア州タイトル20規則は、ファンエネルギー指数の閾値を1.00に設定し、産業オーナーに旧来のファンを可変速遠心パッケージへ交換することを促しています。Con Edisonは適格なHVACアップグレードに対して年間最大100万米ドルをアカウントごとに支払い、投資回収期間をさらに短縮しています。米国エネルギー省が2025年1月に連邦基準を撤回したものの、州法規とEUエコデザイン要件が世界のオペレーターを高効率インペラとモーターの組み合わせへと引き続き誘導しています。工場統合ドライブと予測分析を備えたサプライヤーが入札を勝ち取るのは、オーナーが文書化されたパフォーマンスとリモートコンプライアンス報告を求めているためです。これらの動きが遠心ブロワー市場の予測成長に寄与しています。

世界の廃水処理能力の拡大

2022年には世界の2,680億立方メートルの廃水のうち安全に処理されたのはわずか58%にとどまり、緊急の整備課題が生じています。サウスベイ処理場は6億米ドルのプログラムのもとで処理能力を日量5,000万ガロンに倍増させており、無油高効率曝気ブロワーを指定しています。米国のクリーンウォーターSRF配分は2024年度に8億5,120万米ドルに達し、飲料水SRFは4億9,440万米ドルを提供し、数百件の自治体入札を支援しています。Sulzerのターボコンプレッサー「HST」は英国ダービーの処理場で34%のエネルギー削減を実証し、公益事業者が老朽化したルーツブロワーを修理するのではなくアップグレードする理由を示しています。能力増強とエネルギー削減目標が市場成長曲線に0.9パーセントポイントを加えています。

アジア太平洋における化学・石油化学設備の拡張

インドは2025年までに石油化学生産高を3,000億米ドルに引き上げ、10兆ルピーの刺激策のもとで2030年までに能力を2,962万トンから4,600万トンに拡大する計画です。中東の大手企業は下流統合を推進し、中国との合弁事業に投資して、ガソリンから特殊化学品へと資本を振り向けています。マレーシアの2030年ロードマップは特殊化学品ハブの地位を目指しており、溶剤回収、触媒再生、空気輸送ラインにわたる耐腐食性ブロワーへの需要を持続させています。新設のクラッカー、製油所、肥料コンプレックスが複数年のサービス契約を確保し、地域の機器受注を押し上げてCAGR予測に寄与しています。

バイオガスおよび水素混合の需要

米国の水素ロードマップは2030年までに年間700〜900万トンのクリーン水素を目標とし、ヨーロッパは2040年までに3,400万トンを目指しており、電解槽と改質装置には低密度ガスを引火リスクなしに処理できる無油・水素対応ブロワーが必要です。[1]米国エネルギー省、「商業化への道筋:クリーン水素」、climateprogramportal.org、Hydrogen Europe、「クリーン水素製造経路レポート2024」、hydrogeneurope.eu バイオガスプラントはメタンをアップグレードするために水素を混合し、腐食性のH₂S環境を生み出すため、二相ステンレスまたはハステロイ製内部部品が有利です。カリフォルニア州の酪農クラスターやドイツのバイオメタンハブの先行採用者が現場性能を実証しており、遠心ブロワー市場の拡大予測に寄与しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ターボユニットの高い初期費用と維持費 | -0.7% | グローバル - 新興市場で最も顕著 | 中期(2〜4年) |

| 代替ブロワータイプとの競合 | -0.5% | グローバル - 用途によって異なる | 短期(2年以内) |

| 重要合金の価格変動 | -0.4% | グローバル - サプライチェーンが特定地域に集中 | 短期(2年以内) |

| 磁気軸受技術者の不足 | -0.3% | グローバル - 発展途上市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高速ターボブロワーの高い初期費用と維持費

磁気軸受ターボモデルはマルチステージやロータリースクリュー代替品よりも大幅に高い価格で販売されています。Atlas Copcoの2025年第1四半期アップデートでは、予算圧力が深刻な大型コンプレッサー受注に軟調さが見られました。[2]Atlas Copco AB、「2025年第1四半期報告書」、atlascopcogroup.com高速ローターの現場サポートには、多くの地域OEMパートナーが持っていない専門的な診断装置が必要です。KPMGのセクターレビューは、プロセスフロー資産のEV/2024E EBITDAマルチプルを15.6倍と指摘しており、このプレミアムが最終的に最終ユーザーのコストに転嫁されます。このコスト障壁は遠心ブロワー市場に悪影響を与えています。

代替ブロワー技術との競合

容積式およびロータリースクリュー設計は、かつて遠心インペラが支配していた流量・圧力域をカバーするようになっています。AerzenのDelta Hybrid 2.0は高効率で8〜15 psigを目標とし、自治体曝気における遠心機の優位性に挑戦しています。Atlas Copcoの無油ZSスクリューラインは、以前は遠心ステージを指定していた食品工場に対してメンテナンスフリーの稼働時間を提供しています。技術的な重複が差別化を侵食し、成長ポテンシャルを削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

圧力別:高圧用途における持続的なプレミアム

高圧機は2025年の遠心ブロワー市場において42.35%のシェアを占め、2031年まで年率4.71%で成長すると予測されています。空気輸送、触媒再生、地下換気を扱うプラントは圧力安定性を優先しており、これが二相鋼ケーシングと精密加工インペラの高いマージンを支えています。Epiroc顧客を含む鉱業オペレーターは、粉塵とメタンポケットを除去するための安定した気流に依存する自動化を追加しています。

中圧ユニットの遠心ブロワー市場規模は、一般製造業、セメントキルン、バイオマスボイラーが極端な圧力レベルを必要とせずに安定した気流を必要とするため、依然として相当な規模を維持しています。低圧モデルはHVACと単純な燃焼空気用途に引き続き使用されていますが、オーナーが高効率軸流設計を採用するにつれて改修による損失に直面しています。水素対応およびバイオガスプロジェクトが、脆化に耐性のある高圧ステンレスまたはニッケル合金ブロワーへの需要を加速させており、圧力クラス間でボリュームがシフトする中でも収益ミックスを改善しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

段数・構成別:マルチステージの信頼性とターボの勢い

マルチステージ構成は、堅牢な性能と容易なオーバーホールを提供することで、2025年の遠心ブロワー市場規模の36.62%を占めました。オペレーターは4,000rpm以下の回転速度を評価しており、現場でのバランス調整と簡単な軸受交換が可能です。しかし、高速ターボパッケージは磁気軸受インペラが高精度の最終用途に応用されることで、CAGR 5.28%で成長しています。大規模廃水処理プラントはエネルギーコスト削減と潤滑油廃棄回避のためにこれらの無油ユニットを採用しています。

シングルステージオーバーハングホイールは依然として低圧HVACの用途で主流であり、インテグラルギアードモデルは設置面積が限られ、吐出圧力がマルチステージとターボ能力の中間に位置する場合に好まれています。OEMはすべての構成にわたってクラウドセンサーを統合し、最適なライフサイクルコスト曲線に向けて購入者を導くランタイム比較を可能にしています。予測分析が節約効果を定量化するにつれて、遠心ブロワー市場シェアは性能保証を維持するターボ設計へと徐々に傾くと予想されます。

駆動方式別:直接駆動がベースを安定させ、VSDが勢いを増す

直結モーターは、シンプルさ、アライメント問題の少なさ、技術者への広い普及により、2025年の遠心ブロワー市場において51.05%のシェアを占めました。ベルト駆動は、シャフト形状が直結カップリングに対応できないブラウンフィールドプラントで存続しています。統合VSDパッケージは、公益事業者がデマンドレスポンス能力に報酬を与え、タイトル20規則が部分負荷ファン効率を厳格化するため、CAGR 5.53%で成長しています。最新のVSDファームウェアは高調波フィルタリングとリモート故障診断をサポートし、ダウンタイムを削減しています。

磁気軸受ドライブは最前線を占め、オイルシールを排除してより高いチップ速度を実現しています。食品、製薬、半導体ファブは汚染のない気流を早期採用の動機として挙げています。より多くのサービスセンターが磁気軸受バランサーに投資するにつれて、これらのプレミアムドライブの遠心ブロワー市場シェアは、特に無油性能を重視する水素製造スキッドやバイオガス消化槽において拡大するはずです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:水処理が多様な需要を支える

水・廃水処理施設は2025年の遠心ブロワー市場シェアの27.12%を占め、2031年まで年率4.58%で拡大しています。生物学的栄養塩除去と厳格な排水許可が自治体に曝気能力のアップグレードを強いています。6億米ドルのサウスベイ拡張は日量処理量を倍増させ、酸素移動保証付きの高効率ブロワーを追加しています。

化学・石油化学はインド、中国、中東が新しいクラッカーと肥料ラインを稼働させる中で第2位にランクされています。鉱業、セメント、鉄鋼は安定したベースラインを提供していますが、受注タイミングはコモディティ価格の変動に左右されます。商業ビルはCon Edisonのインセンティブを活用してファンを改修し、食品・飲料プロセッサーは製品汚染を避けるために無油ステージを指定しています。この多様性が遠心ブロワー市場を単一セクターの低迷から守り、OEMが製品ライン全体で能力をバランスさせることを可能にしています。

地域分析

アジア太平洋は2025年の遠心ブロワー市場シェアの47.55%を占め、2031年まで年率4.47%で成長すると予測されています。インドの石油化学能力の2,962万トンから4,600万トンへの拡大が高圧プロセスエアへの継続的な入札を促進しています。中国の製油所増設と東南アジアの特殊化学品プロジェクトが地域の受注残を強化しています。マレーシアの化学品ロードマップと税制優遇措置が、スラリーループ反応器に耐腐食性ブロワーを必要とするグローバルなポリオレフィン企業を引き付けています。グジャラートと山東省の地元鋳造クラスターがリードタイムを短縮し、輸送コストを緩和して競争力のある現地価格を維持しています。

北米は成熟しているが機会に富む地域です。サウスベイ廃水アップグレードや同様のSRF資金プロジェクトが自治体需要を安定させています。カリフォルニア州のタイトル20とニューヨーク州の公益事業インセンティブが固定速度ファンのVSDユニットへの交換を加速しています。インフラ投資・雇用法を通じて資金調達された水素ハブは電解槽に無油ブロワーを必要とし、10年を通じて続く受注パイプラインを開いています。

ヨーロッパは一貫しているが政策連動型の成長を提供しています。Sulzerは廃水規制と製油所ターンアラウンドに牽引されて2024年にヨーロッパ・中東・アフリカで15.6%の受注増加を記録しました。EUの2040年までの3,400万トン水素目標は、PEMおよびアルカリスタックに圧力安定・無油エアを必要とします。中東はADNOCとサウジアラムコがアンモニアと化学品にシフトするにつれてボリュームを補完しており、それぞれが空気分離、硫黄回収、硝酸ループに専用ブロワートレインを必要としています。

競合環境

グローバルサプライヤーは規模、技術の深さ、安定したアフターマーケット収益を追求しています。Chart IndustriesとFlowserveは190億米ドルの企業への合併を計画しており、機器サイクルの変動を平滑化する37億米ドルのサービス売上を組み合わせています。Ingersoll Randは2023年にRootsを含む4億5,000万米ドル相当の13件の買収を完了し、低圧ラインアップを強化して自治体入札リストへのクロスセリングを開拓しています。

技術差別化は磁気軸受、統合分析、複合インペラを中心に展開しています。Loar HoldingsによるLMB Fans & Motorsの3億6,500万ユーロの買収は、製薬アイソレーターや原子力グローブボックスの極端な信頼性要件を満たす航空宇宙グレードの設計を追加しています。Atlas Copcoはガス・プロセスコンプレッサーセグメントで3%のオーガニック受注成長を記録し、プロセスクリティカルな購入者が無油・高速ソリューションを優先することを示しています。

サービス提供は継続的監視へと進化しています。EbaraとVerizonはブロワーフリートのサイバーセキュアなテレメトリーで協力しており、OT脆弱性を懸念する公益事業者にとって魅力的な付加価値となっています。小規模な地域アセンブラーは直接競合を避けるためにコントラクト加工やアフターマーケット部品に軸足を移しています。遠心ブロワー市場はしたがって、グローバルポートフォリオが拡大する中でも顧客の選択肢を維持しながら、上位での統合とニッチサプライヤーの長いテールのバランスを保っています。

遠心ブロワー産業のリーダー企業

Howden Group

Illinois Blower Inc

Atlantic Blowers, LLC

Piller Blowers & Compressors

Alfotech Fans

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Chart Industriesは第1四半期に13億2,000万米ドルの受注を獲得し、受注残が50億米ドルを超えました

- 2025年4月:Atlas Copcoは超クリーンエア用途向けに無油ロータリースクリューコンプレッサーを発売しました

- 2025年3月:Sulzerは2024年の売上高が35億3,100万スイスフラン(43億5,000万米ドル)と前年比10.8%増を報告し、フロー部門のブロワーが牽引しました

- 2025年2月:Chart IndustriesとFlowserveが合併に合意し、190億米ドルのプロセス技術リーダーを創設します

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、遠心ブロワー市場を、回転インペラーを使用して空気を半径方向外側に加速し、直角に排出する新規機械装置の販売から生じる収益と定義しており、世界の産業、商業、および環境用途を対象としています。Mordor Intelligenceによると、基準年は2025年であり、同年の市場規模はUSD 30.7億と評価されています。予測期間は2030年まで延長されています。

スコープ除外:軸流ファン、再生式ブロワー、およびターボコンプレッサーは本調査の対象外です。

セグメンテーション概要

- 圧力別

- 高圧

- 中圧

- 低圧

- 段数・構成別

- シングルステージ

- マルチステージ

- 高速ターボ

- インテグラルギアード

- 駆動方式別

- 直接駆動

- ベルト駆動

- 統合VSD駆動

- 磁気軸受駆動

- 最終用途産業別

- 鉱業

- セメント

- パルプ・紙

- 建設

- 鉄鋼

- 化学・石油化学

- 発電

- 水・廃水処理

- 食品・飲料

- HVACおよび商業ビル

- その他産業

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- アフリカ

- 南アフリカ

- ナイジェリア

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州の水・廃水処理、セメント、鉱業、パルプ・製紙施設において、プラント保守マネージャー、OEM営業ディレクター、および調達責任者にインタビューを実施しました。これらの対話により、設置済みベースの更新率、平均販売価格、および統合VFDドライブに対する新たな需要動向が確認され、その後二次指標と照合されました。

デスクリサーチ

まず、UN Comtrade出荷コード、Eurostat PRODCOMの産業生産統計、米国国際貿易委員会のHTSアーカイブ、および国際エネルギー機関が公表する地域エネルギー統計など、無償で利用可能な公的機関のデータを活用し、機器台数と貿易フローの全体像を把握しました。OSHA、中国生態環境部、インドのCPCBによる基準・規制の参照により、需要を形成する圧力および効率の閾値が明確化されました。有償プラットフォームとして、メーカー収益についてはD&B Hoovers、取引フローについてはDow Jones Factivaを活用し、企業レベルのキャリブレーションを強化しました。列挙したソースは調査アプローチの例示であり、データポイントの相互検証、空白の補完、および情報の最新性維持のために多数の追加資料も参照しています。

市場規模推計と予測

一つのブレンド型トップダウン構築では、2024年の産業生産、設備投資、および廃水インフラ予算を起点とし、需要プールを再構築してブロワー更新サイクルの普及率を適用しました。選択的なボトムアップのスポットチェック、サプライヤーの積み上げ、および地域チャネル監査により、調整前の合計値を検証しました。

主要変数には以下が含まれます: - 新規セメントキルン容量(m2)、 - 鉱業鉱石処理量(Mt)、 - 都市廃水処理量(billion m3)、 - 高速ターボ採用に連動した平均販売価格の変動、 - エネルギー効率改善投資に影響を与える地域電力価格。

多変量回帰モデルにより2026年から2030年の成長を予測しており、係数は一次専門家コンセンサスを通じてベンチマーク化されています。サプライヤー数が不完全な場合は、代理地域の比率を慎重に補完し、レビュー対象としてフラグを立てています。

データ検証と更新サイクル

アウトプットは3段階の分散チェック、ピアレビュー、およびシニアアナリストの承認を経ます。データセットは年次で更新され、大規模な設備能力発表や規制変更などの重要事象の後には中間更新を実施します。公開前の最終確認により、クライアントが最新の検証済みデータを受け取れるよう徹底しています。

Mordorの遠心ブロワーベースラインが信頼される理由

公表されている推計値がしばしば異なるのは、各社が異なる製品バスケット、価格カーブ、通貨基準、および更新頻度を選択しているためです。スコープを新規OEMユニットとして販売された遠心ブロワーに厳密に限定し、6ヶ月ごとに価格を再ベンチマーク化することで、Mordorはミスマッチリスクを低減しています。

観察される主なギャップ要因としては、軸流ファンとターボコンプレッサーを一括して扱う調査、為替レートを固定している調査、および請求額ではなく設置馬力から需要をモデル化している調査が挙げられ、エネルギー効率改善のレトロフィットが急増する際に乖離幅が拡大します。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 3.07 B(2025年) | Mordor Intelligence | - |

| USD 3.33 B(2025年) | Global Consultancy A | ラジアルファンを互換製品として扱っている |

| USD 2.40 B(2024年) | Industry Journal B | エンジニアリング・調達・建設(EPC)契約を通じた販売を除外している |

| USD 3.57 B(2025年) | Research Boutique C | 地域別ASP正規化を行わずに定価を使用している |

要約すると、Mordor Intelligenceは、明確に定義されたスコープ、定期的に更新される変数、および相互検証されたインプットに基づく、バランスのとれた透明性の高いベースラインを提供しており、意思決定者が自信を持って再現・検証することができます。

レポートで回答される主要な質問

2031年の遠心ブロワー市場の予測規模は?

遠心ブロワー市場はCAGR 4.35%で2031年までに39億6,000万米ドルに達すると予測されています。

現在の収益をリードしている圧力クラスはどれですか?

高圧機は2025年に42.35%のシェアを占め、CAGR 4.71%で最も成長の速い圧力セグメントであり続けています。

可変速ドライブが普及している理由は何ですか?

公益事業インセンティブとタイトル20効率規則が、部分負荷での電力使用を削減する統合VSDパッケージの採用をオーナーに促しており、この駆動セグメントのCAGR 5.53%を支えています。

廃水投資はブロワー需要にどのような影響を与えていますか?

6億米ドルのサウスベイアップグレードなどの大規模プロジェクトは高効率曝気ブロワーを必要とし、水処理を最大の最終用途セグメントとして強化しています。

クリーン水素はブロワーサプライヤーにとってどのような役割を果たしていますか?

電解槽と低炭素改質装置は無油・水素対応ブロワーを必要とし、米国が2030年までに年間最大900万トンの能力を目標とする中で重要な新規用途ストリームを開いています。

遠心ブロワー市場で最も急速に拡大している地域はどこですか?

アジア太平洋がCAGR 4.47%の予測で首位を占め、インドの石油化学拡張、中国の製油所増設、東南アジア全域の特殊化学品投資が牽引しています。

最終更新日: