ドイツネオバンキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

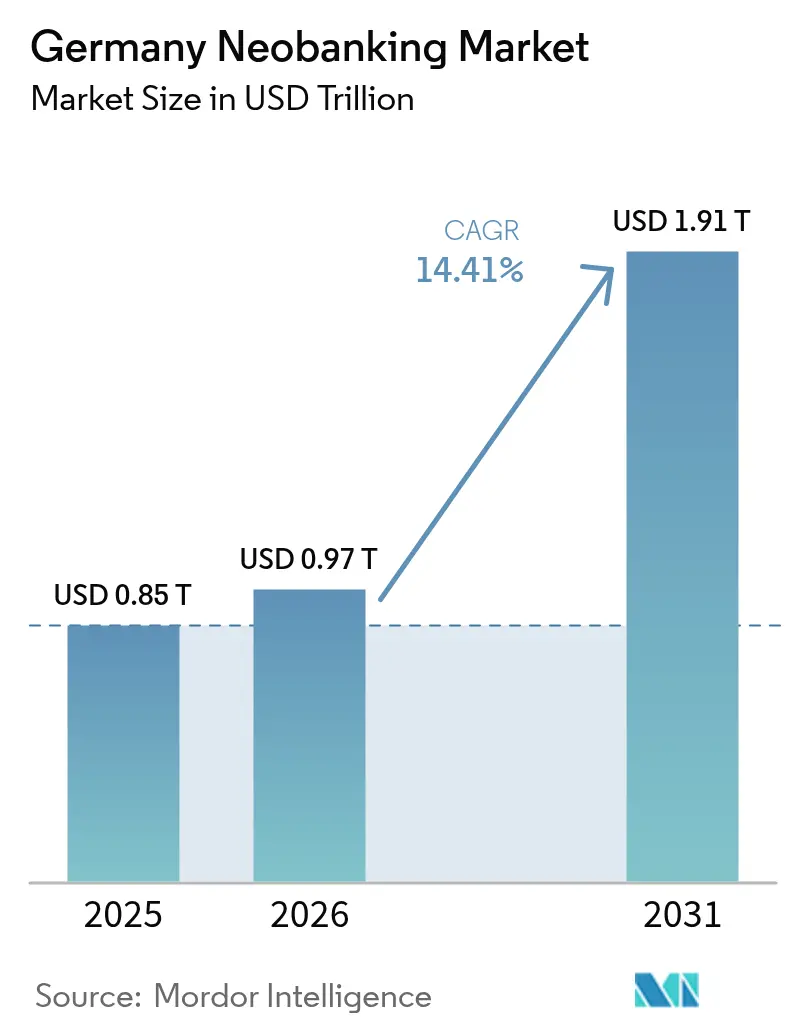

| 基準年の市場規模 (2025) | 0.85 兆米ドル |

| 市場規模 (2026) | 0.97 兆米ドル |

| 市場規模 (2031) | 1.91 兆米ドル |

| 成長率 (2026 - 2031) | 14.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツネオバンキング市場分析

ドイツのネオバンキング市場規模は2025年に8,500億米ドルと評価され、2026年の9,700億米ドルから2031年には1兆9,100億米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は14.41%です。スマートフォン普及率が85%を超えていること、決済サービス指令2(PSD2)の枠組みが成熟していること、そして連邦金融監督庁(BaFin)の適応的な監督姿勢が相まって、初期段階および既存のプレイヤーがモバイルファーストの貯蓄、融資、越境決済ソリューションを大規模に導入することを促進しています。輸出志向のドイツの中小企業は、リアルタイムかつ低コストの国際決済サービスへの需要を高めており、従来の銀行がこれを緩慢にしか提供できないため、ネオバンクに構造的な優位性をもたらしています。さらに、2020年から2024年にかけて、販売時点における現金使用率が74%から58%に低下しており、デジタル決済への持続的な行動変容を示し、ドイツのネオバンキング市場をさらに拡大させています[1]東ドイツは、デジタルインフラの改善とスタートアップ活動の活発化により、これまで十分なサービスを受けられていなかった人口層が開拓されることで、年平均成長率(CAGR)11.27%で成長すると予測されています。。最後に、サービスとしてのソフトウェア(SaaS)プロバイダーとのエンベデッドファイナンスパートナーシップが、決済処理における手数料収入が交換手数料上限によって圧迫される中、新たな手数料収入源を開拓しています。

主要レポートのポイント

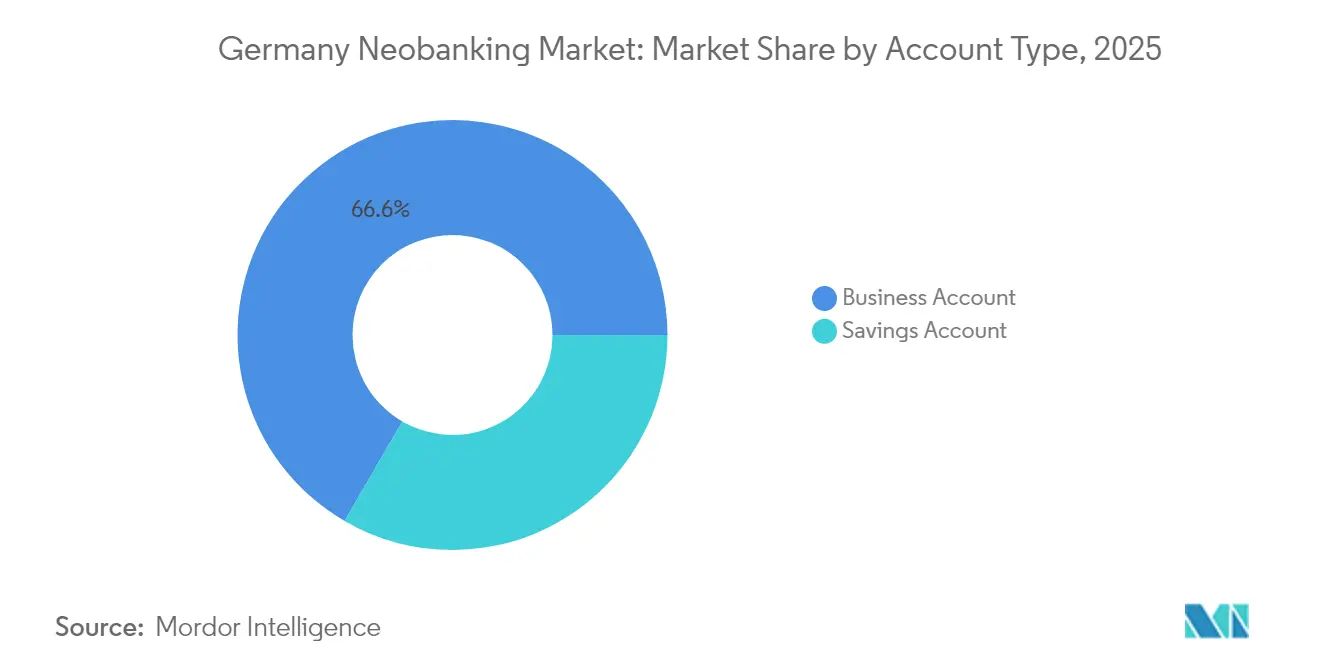

- 口座タイプ別では、ビジネス口座が2025年のドイツネオバンキング市場収益の66.63%のシェアをリードし、貯蓄口座は2031年にかけて年平均成長率(CAGR)33.82%で拡大すると予測されています。

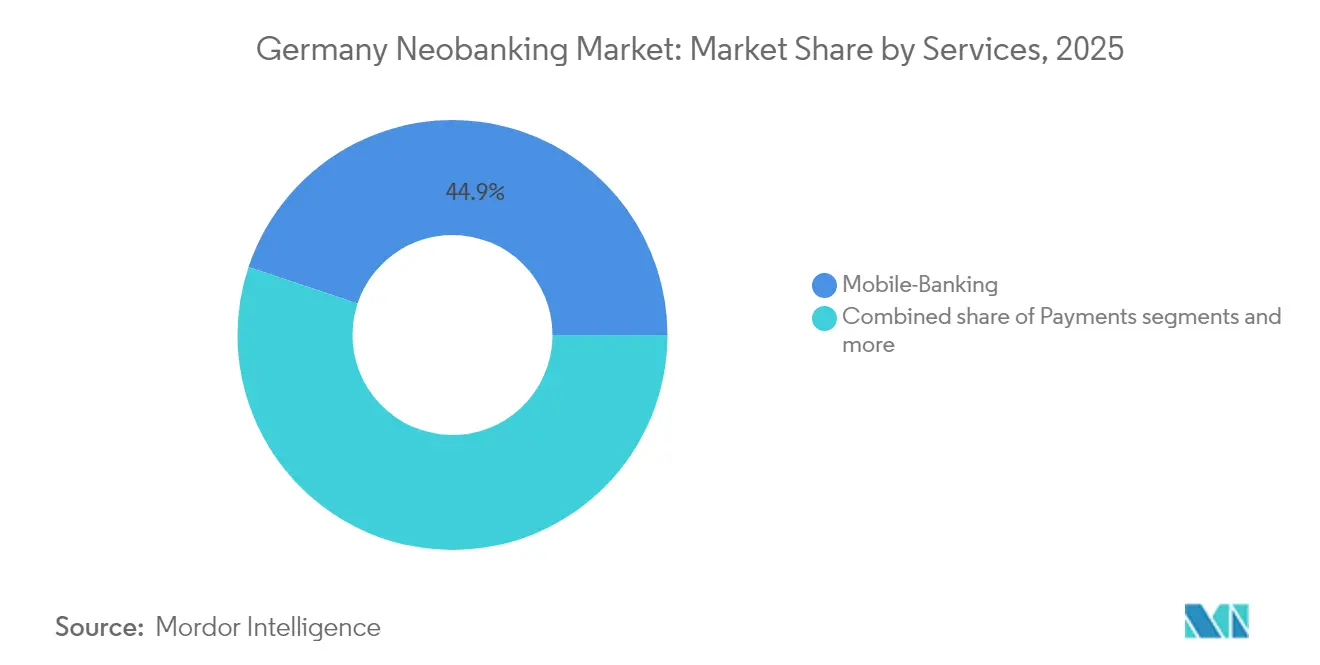

- サービス別では、モバイルバンキングが2025年のドイツネオバンキング市場シェアの44.88%を占め、ローンは2031年にかけて年平均成長率(CAGR)37.28%で加速すると予測されています。

- アプリケーション別では、企業向けソリューションが2025年のドイツネオバンキング市場規模の62.15%を占め、個人向けバンキングアプリケーションは2031年にかけて年平均成長率(CAGR)30.94%で成長する見込みです。

- 地域別では、南ドイツが2025年の収益の26.12%を占め、東ドイツは2026年から2031年にかけて最も速い年平均成長率(CAGR)10.98%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツネオバンキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンおよびインターネットの高い普及率 | +2.3% | ベルリン、ミュンヘン、ハンブルクの都市部に集中した全国規模 | 短期(2年以内) |

| PSD2/オープンバンキング規制の支援 | +3.1% | ドイツ実装の優位性を持つEU全域 | 中期(2〜4年) |

| 既存銀行とネオバンクのパートナーシップの勢い | +2.8% | 金融センターに集中した全国規模 | 中期(2〜4年) |

| 輸出志向の中小企業による越境決済需要 | +1.9% | 工業地域に強みを持つ全国規模 | 長期(4年以上) |

| 企業向けSaaSプラットフォームからのエンベデッドファイナンス需要 | +2.4% | ドイツのSaaSハブが集中するグローバル規模 | 長期(4年以上) |

| Z世代のESG志向バンキングへの選好 | +1.8% | 都市部の人口層に集中した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびインターネットの高い普及率がモバイルファースト導入を加速

ドイツ居住者の85%以上がスマートフォンを所有しており、モバイル中心の銀行サービスに対する広大なアドレサブルベースを形成しています。パンデミックによる変化がタッチレス決済を日常的な習慣として定着させ、約10年分の普及が2年間に凝縮されました。5Gカバレッジの急速な拡大と直感的なアプリ設計により、高齢ユーザーの利用障壁が低下し、デジタル専業プロバイダーへの世帯単位での乗り換えが促進されています。若い消費者が家族の財務的意思決定に影響を与えるにつれ、口コミによるネットワーク効果がドイツのネオバンキング市場における口座開設を増幅させています。通信事業者が2027年までに農村部の5Gカバレッジを拡大するための合弁事業も、潜在的な顧客基盤をさらに広げています。

PSD2/オープンバンキング規制がデータ主導の競争優位性を創出

PSD2は既存銀行に対して、認可を受けた第三者とのアカウントデータ共有を法的に義務付けており、ネオバンクが統合された顧客プロファイルと優れたリスク分析を生成することを可能にしています。ドイツの規制当局は厳格な同意追跡と暗号化を要求しているため、コンプライアンスに早期投資した企業は長期的な信頼性を獲得します。リアルタイムの取引データへのアクセスにより、高い手動コストを理由に従来の貸し手が無視してきたセグメントである無担保中小企業ローンのより正確な引受が可能になります。オープンバンキングインターフェースにより、ネオバンクはSaaSプラットフォーム内にホワイトラベル口座を組み込み、自社アプリを超えたリーチを拡大することもできます。中期的には、欧州経済領域全体での規制の整合化により、ドイツのライセンスを持つプロバイダーの越境展開が簡素化されます。

既存銀行とネオバンクのパートナーシップの勢いが従来の階層構造を再編

大手貸し手は、数年にわたるコアシステムの再構築を避けるためにデジタルチャレンジャーとの協力を強化しており、ドイツ銀行と大手フィンテック決済会社とのAPIパートナーシップがこの実用主義を示しています。このような提携により、ネオバンクは確立された清算システムと資本市場へのアクセスを得る一方、既存銀行は迅速なイノベーションサイクルを獲得します。従来の貿易金融クレジットラインにバンドルされた統合外国為替ウォレットなどの共同提供は、競争の境界線を曖昧にし、双方の顧客獲得を加速させます。パートナーシップの波は新機能の市場投入までの時間を短縮し、ドイツのネオバンキング市場内のサービス密度を深めます。時間の経過とともに、レガシーブランドが規制監督とバランスシートの強みを担い、ネオバンクが顧客向けテクノロジーを提供するハイブリッド流通モデルが出現します。

輸出志向の中小企業による越境決済需要がB2Bイノベーションを牽引

ドイツの350万社の中小企業は国内輸出収益の60%以上を生み出しており、即時決済、透明な外国為替スプレッド、および自動照合をますます必要としています[2]連邦経済・気候行動省、「中小企業輸出統計2025年」、bmwk.de。。ネオバンクはクラウドネイティブインフラを活用して、コルレス銀行手数料を大幅に下回る価格で送金を提供し、中堅輸出業者の運転資本の拘束を軽減します。企業資源計画ソフトウェアに統合された財務モジュールにより、財務チームはリアルタイムで複数通貨のポジションを追跡できます。2024年に対外貿易報告の閾値が12,500ユーロ(13,019.5米ドル)から50,000ユーロ(52,078米ドル)に引き上げられた規制の簡素化により、コンプライアンスの摩擦が低下し、アドレサブルボリュームが拡大します。その結果、中小企業の越境フローは今後10年間にわたってドイツのネオバンキング市場の主要な成長ドライバーであり続けると予測されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 交換手数料上限が収益を圧迫 | -2.1% | ドイツ実装を伴うEU全域 | 中期(2〜4年) |

| BaFinのマネーロンダリング対策/顧客確認(AML/KYC)審査がコンプライアンスコストを引き上げ | -1.7% | 主要プレイヤーに規制の焦点が当たる全国規模 | 短期(2年以内) |

| サービス障害後の消費者信頼の問題 | -1.4% | 市場リーダーに影響する全国規模 | 短期(2年以内) |

| 低利回り預金基盤による収益性の低下 | -1.9% | 欧州中央銀行(ECB)の金融政策の影響を受ける全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

交換手数料上限が決済処理を超えた収益モデルの進化を強制

欧州法はデビットカードの交換手数料を0.2%、クレジットカード手数料を0.3%に制限しており、モバイル専業銀行の取引ベースの収入を抑制しています[3]欧州委員会、「交換手数料規制の概要」、europa.eu。。ドイツのプロバイダーは、旅行保険、ATM引き出し限度額の引き上げ、カーボンオフセットデビットカードを提供するプレミアムサブスクリプションのバンドルで対応しています。手数料上限は、消費者向け融資、資産運用商品、SaaSベンダーとの収益分配型エンベデッドファイナンス契約など、より高いマージンのセグメントへの転換を加速させます。したがって、ドイツのネオバンキング市場は、無料当座預金のパラダイムから多様化した手数料バスケットへと進化しています。大規模なプラットフォームはクロスセリングによってマージンの打撃を吸収できる一方、ニッチなチャレンジャーは存続するために急速にスケールアップするか、専門サービスに移行する必要があります。

BaFinのマネーロンダリング対策/顧客確認(AML/KYC)審査がコンプライアンスコストと業務の複雑性を高める

BaFinは、いくつかの注目を集めたシステム障害とオンボーディングの不備を受けて、マネーロンダリング対策の監督を強化しました[4]BaFin、「監督上の優先事項2025年」、bafin.de。。2024年、規制当局はドイツ居住者1,000万人以上にサービスを提供するデジタル銀行全体にプロセス監査を命じ、企業にリスクスコアリングエンジンと二層生体認証の導入を義務付けました。コンプライアンスのアップグレードにより顧客一人当たりのオンボーディングコストが増加し、支店ネットワークに対する低コストの優位性が損なわれます。しかし、強固なガバナンスはブランドの信頼を向上させ、純粋にアプリベースの金融に対する公的な懐疑心が残る中で依然として不可欠です。短期的には、厳格な監督が資本不足の参入者の退出を引き起こし、統合を促す可能性がありますが、長期的な結果はより強靭なドイツのネオバンキング市場です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

口座タイプ別:法人需要が優位性を維持

ビジネス口座は2025年のドイツネオバンキング市場規模の66.63%を占め、企業が自動照合とAPIを活用した財務ダッシュボードへと移行していることを反映しています。高い輸出集中度と複数通貨の支払い義務が導入を促進しており、デジタル銀行が日次平均ではなくリアルタイムレートで外国為替を決済するためです。最高財務責任者(CFO)は国内外の子会社全体にわたる一元的な資金可視性を重視しており、ドイツのネオバンキング市場内での定着性を強化しています。貯蓄口座は現在規模が小さいものの、魅力的なデジタル専業金利と即時マイクロ貯蓄機能を背景に、2031年にかけて堅調な年平均成長率(CAGR)33.82%で成長すると予測されています。預金保護の明確性が向上するにつれ、個人顧客は低利回りの当座預金から規制された貯蓄スキームへと余剰流動性を移動させています。

低い諸経費により、ネオバンクは欧州中央銀行(ECB)の利上げを従来の同業他社よりも迅速に反映させることができ、競争力を深めています。自動化された目標ベースの貯蓄ルールは、インフレと気候リスクを警戒するZ世代の世帯に訴求します。一方、中小企業はマルチユーザー権限と二要素承認の恩恵を受け、セキュリティを損なうことなく請求書決済を合理化できます。ビジネス口座内への貯蓄ボールトの競争的なバンドルは、取引商品と準備商品の境界線をさらに曖昧にします。その結果、法人および個人の残高が合わさって流動性比率を強化し、将来の融資拡大を支援します。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

サービス別:モバイルバンキングの優位性が融資の急増に直面

モバイルファーストの当座預金は2025年のドイツのネオバンキング市場シェアの44.88%を獲得し、電子ID認証により数分で完了する合理化されたオンボーディングの戦略的価値を確認しました。予算分析、プッシュ通知による支出アラート、タッチレスウォレットのプロビジョニングを統合したリッチなアプリインターフェースが日常的なエンゲージメントを固定化しています。しかし、ローンは最も急成長しているサービスラインであり、信用アルゴリズムがPSD2の取引フィードと電子商取引データを活用してほぼ即時のスコアリングを実現することで、2031年にかけて年平均成長率(CAGR)37.28%で成長しています。無担保個人ローンのドイツネオバンキング市場規模は、プロバイダーが代替データをBaFin承認のリスクフレームワークと連携させることで、さらに拡大する見込みです。予測期間にわたって、収益構成はマージンが圧縮された決済フローから離れ、消費者および中小企業向け信用に傾斜すると予想されます。

競争圧力は、固定金利分割払いプラン、後払い(バイナウペイレイター)ウィジェット、マイクロクレジットラインを同じモバイル環境内にバンドルすることを促進します。金利の透明性、償却計算機、動的な返済オプションにより、借り手の摩擦が軽減され、延滞率が抑制されます。保険会社とのパートナーシップにより、即時の信用生命保険が可能となり、規制上の自己資本効率が向上します。一方、送金機能は、ユーロから非ユーロへの送金回廊を1%未満のスプレッドで提供することで、移民コミュニティの間で引き続き重要性を保っています。ロボアドバイザリーとカーボンフットプリントダッシュボードへのクロスセリングにより、主要アプリは全方位的な金融ハブとして位置付けられています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

アプリケーション別:企業向けの集中が個人向けの成長を促進

企業向けソリューションは2025年の総収益の62.15%を占め、企業が企業資源計画および給与計算システムとのリアルタイム統合を求めたことを反映しています。企業は自動化された経費分類と、会計台帳にライブ取引データを供給するAPIエンドポイントを重視しており、月末の決算作業を軽減します。調達および在庫モジュールとの深い連携も手動照合を削減します。その結果、ドイツのネオバンキング市場はB2Bセグメントで高い顧客維持率を維持しており、プロセス自動化の深度に比例してスイッチングコストが上昇します。しかし、個人向けバンキングアプリケーションは、手数料無料カードとESG連動型支出インサイトに惹きつけられた若い世代が初めての給与をデジタル口座に受け取るようになるにつれ、2031年にかけて年平均成長率(CAGR)30.94%で成長すると予測されています。

ネオバンクが端株取引やグリーンボンドポートフォリオなど、従来は資産管理者向けに予約されていた機能を同じモバイル環境内に追加することで、大衆市場への普及が加速します。ゲーミフィケーションされた貯蓄ストリークとコミュニティチャレンジは、高いマーケティング費用をかけずに日常的なエンゲージメントを構築するよう設計されています。個人向けアプリケーションはますます企業向けモジュールとインフラを共有するようになり、コンプライアンスとクラウドホスティングにおける規模の経済を実現します。さらに、給与連動型の当座貸越保護と即時の一部払い出しにより、ギグエコノミー労働者に対して強力な価値提案が生まれます。全体として、B2C(企業対消費者)の勢いが企業フランチャイズを補完し、総アドレサブル需要を拡大させ、ドイツのネオバンキング市場の成長を強化します。

地域分析

南ドイツは2025年に26.12%の貢献で地域収益をリードし、バイエルン州の7,168億ユーロ(7,465億9,000万米ドル)規模の経済とミュンヘンの活発なフィンテッククラスターがベンチャーキャピタルと経験豊富な銀行人材の両方を引き付けていることが要因です。高い一人当たりGDPと密な産業サプライチェーンが、越境財務および給与処理のための相当な手数料プールを生み出しています。同地域の大学はインキュベーターと連携してエンジニアリング卒業生をスケールアップ企業に送り込み、ドイツのネオバンキング市場をさらに推進しています。確立された保険・銀行本社が、ホワイトラベルのエンベデッドファイナンス展開のための洗練された顧客基盤を提供しています。人工知能(AI)とサイバーセキュリティ研究を補助する地方政府の助成金も製品イノベーションを促進しています。

東ドイツは、光ファイバーの展開と5G拡大が歴史的な接続格差を解消するにつれ、2031年にかけて最も速い年平均成長率(CAGR)10.98%の見通しを示しています。ライプツィヒとドレスデンにおけるスタートアップ密度の上昇が製造業を超えた経済活動を多様化させ、デジタル決済口座と中小企業向けクレジットラインへの需要を高めています。デジタルスキルトレーニングを共同資金援助する連邦プログラムが、これまで十分なサービスを受けられていなかった地区でのアプリベースバンキングの世帯普及を支援しています。レガシー支店の密度が低いことで、チャレンジャーが初めての口座保有者に対してコスト効率の高いアプローチを取ることができ、ドイツのネオバンキング市場を拡大させています。地域の電子商取引輸出が成長するにつれ、ネオバンクは追加的な外国為替および物流金融ボリュームを獲得するでしょう。

ハンブルクの海運複合施設を拠点とする北ドイツは、世界の貨物決済をリアルタイムで追跡する複数通貨ソリューションへの安定した需要を維持しています。港湾運営者と物流会社は、通関手数料と関税前払いを合理化するためにエンベデッドアカウントに依存しており、定着性を強化しています。西ドイツは、自動車・化学コングロマリットが数十カ国にわたるサプライヤー決済を管理するためにネオバンクAPIを統合するコアな産業の中心地であり続けています。中央ドイツのテクノロジーパークは地域銀行とのフィンテック合弁事業を育成し、ネオバンクがレガシー清算ネットワークにアクセスしながら俊敏なフロントエンドレイヤーを導入することを支援しています。これらのダイナミクスが合わさって、ドイツのネオバンキング市場の広範な全国的普及と強靭な長期成長を確保しています。

競争環境

ドイツのネオバンキング市場は中程度の集中度を示しており、上位5つのプラットフォームがアクティブアカウントの約55%を支配していると推定されています。市場リーダーはコスト効率の高いデジタルオンボーディング、PSD2データ集約、BaFin準拠のサービスとしての銀行(バンクアズアサービス)モデルを活用して迅速にスケールアップしています。製品ロードマップは手数料を生み出す信用、投資、保険統合に収束しており、上限が設けられた交換手数料への依存を低減しています。従来の銀行はパートナーシップの枠組みの下でフロントエンドテクノロジーのライセンス供与やデジタルウォレットの組み込みをますます行っており、破壊リスクを軽減しながらイノベーションサイクルを加速させています。これらの提携は既存銀行のバランスシートの強みとフィンテックの俊敏性を融合させ、競争の境界を再形成しています。

Z世代の消費者がカーボンオフセット指標とESGスクリーニングされた投資バスケットを公開するプロバイダーを好むにつれ、グリーンファイナンスによる差別化が主要なポジショニング軸として浮上しています。専門プレイヤーは、即時の付加価値税(VAT)準備口座とキャッシュフロー分析を備えたフリーランサーやコンテンツクリエイターをターゲットにしています。法人向けチャレンジャーは輸出志向の中小企業に集中し、リアルタイムの外国為替ヘッジと請求書ファイナンスを統合ダッシュボード内にバンドルしています。テクノロジースタックは、一般データ保護規則(GDPR)要件に準拠するために欧州のクラウドリージョンでホストされたマイクロサービスアーキテクチャを重視しています。BaFinがマネーロンダリング対策規範を強化するにつれ、コンプライアンス投資における規模の優位性が十分な資本を持つプレイヤーに有利に働き、参入障壁を高める統合を促進する可能性があります。

人工知能(AI)を活用した不正検知、生体認証、コンテキスト対応の信用スコアリングにおける知的財産の取得が活発な競争の場であり続けています。ベンチャー資金は、顧客獲得の大規模展開よりも確立されたユニットエコノミクスを支援する後期ラウンドをますます優先しています。成熟したプラットフォームが貯蓄、信用、資産管理モジュールを収益化するにつれ、顧客一人当たりの収益が上昇し、セグメント間の補助戦略を支援しています。多様化した収入源を持たない市場参入者は、手数料上限と上昇するレギュレーションテクノロジーコストによるマージン圧力に直面しています。全体として、高い製品開発速度とパートナーシップの深さが、ドイツのネオバンキング市場における持続可能な競争優位性を定義し続けています。

ドイツネオバンキング業界のリーダー企業

N26 GmbH

Deutsche Kreditbank AG(DKB)

Vivid Money GmbH

Fidor Bank AG

solaris SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Vivid MoneyはAdyenと提携し、手数料0.29〜0.39%でヨーロッパ全域に即時加盟店支払いを提供し、中小企業向けの提案を強化しました。

- 2025年2月:Solaris SEはSBIグループが主導するシリーズGラウンドで1億4,000万ユーロ(1億4,581万8,000米ドル)を調達し、自己資本比率を強化し、サービスとしての銀行(バンクアズアサービス)プラットフォームを拡張しました。

- 2025年1月:Finomは、ドイツの中小企業向けに請求書と銀行取引を自動照合するAI搭載の会計サービスを開始し、エンベデッドファイナンスのスイートを拡充しました。

ドイツネオバンキング市場レポートの範囲

ネオバンクとは、物理的な拠点を持たずにオンラインで運営される銀行であり、決済、デビットカード、送金、融資などのデジタルおよびモバイルファーストのサービスを提供するフィンテックの一部です。市場の完全な背景分析(新興トレンド、市場ダイナミクスの重要な変化、市場概要を含む)がレポートに網羅されています。レポートはまた、業界アナリストから収集したデータを分析することによる定性的および定量的評価も掲載しています。ドイツネオバンキング市場は、口座タイプ(ビジネス口座および貯蓄口座)、サービス(モバイルバンキング、決済・送金、貯蓄口座、ローン、その他)、アプリケーション(企業、個人、その他)によってセグメント化されています。レポートは、上記のすべてのセグメントについて、金額(百万米ドル)でのドイツネオバンキング市場の規模と予測を提供しています。

| ビジネス口座 |

| 貯蓄口座 |

| モバイルバンキング |

| 決済 |

| 送金 |

| 貯蓄口座 |

| ローン |

| その他 |

| 個人 |

| 企業 |

| その他のアプリケーション |

| 北ドイツ |

| 南ドイツ |

| 東ドイツ |

| 西ドイツ |

| 中央ドイツ |

| 口座タイプ別 | ビジネス口座 |

| 貯蓄口座 | |

| サービス別 | モバイルバンキング |

| 決済 | |

| 送金 | |

| 貯蓄口座 | |

| ローン | |

| その他 | |

| アプリケーション別 | 個人 |

| 企業 | |

| その他のアプリケーション | |

| 地域別 | 北ドイツ |

| 南ドイツ | |

| 東ドイツ | |

| 西ドイツ | |

| 中央ドイツ |

レポートで回答される主要な質問

ドイツのネオバンキングセクターの2026年の規模と2031年までの成長見通しはどのくらいですか?

ドイツのネオバンキング市場は2026年に9,700億米ドルと評価されており、年平均成長率(CAGR)14.41%を反映して2031年までに1兆9,100億米ドルに達すると予測されています。

ドイツのデジタル銀行において現在最も多くの収益を生み出している口座タイプはどれですか?

ビジネス口座は2025年に66.63%のシェアでリードしており、APIを活用した財務管理と越境サービスに対する中小企業の強い需要が牽引しています。

予測期間においてドイツのネオバンクで最も急速に拡大すると予想される製品ラインはどれですか?

融資商品が最も高い勢いを示しており、ローンセグメントは2031年にかけて年平均成長率(CAGR)37.28%で成長すると予測されています。

越境決済機能がドイツのプロバイダーにとってなぜ非常に重要なのですか?

ドイツの350万社の輸出志向の中小企業は、リアルタイムの外国為替決済と自動照合を必要としており、ネオバンクにレガシーのコルレス銀行ネットワークに対する構造的な優位性をもたらしています。

デジタル銀行の取引マージンを圧迫している規制上の要因は何ですか?

デビット取引に0.2%、クレジットカード取引に0.3%というEUの交換手数料上限が決済関連収益を抑制し、プロバイダーをサブスクリプションおよび融資収入へと向かわせています。

2031年にかけて最も高い成長率を記録すると予測されているドイツの地域はどこですか?

東ドイツは、デジタルインフラの改善とスタートアップ活動の活発化により、これまで十分なサービスを受けられていなかった人口層が開拓されることで、年平均成長率(CAGR)10.98%で成長すると予測されています。

最終更新日: