飼料用抗生物質市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.99 十億米ドル |

| 市場規模 (2031) | 4.79 十億米ドル |

| 成長率 (2026 - 2031) | 3.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

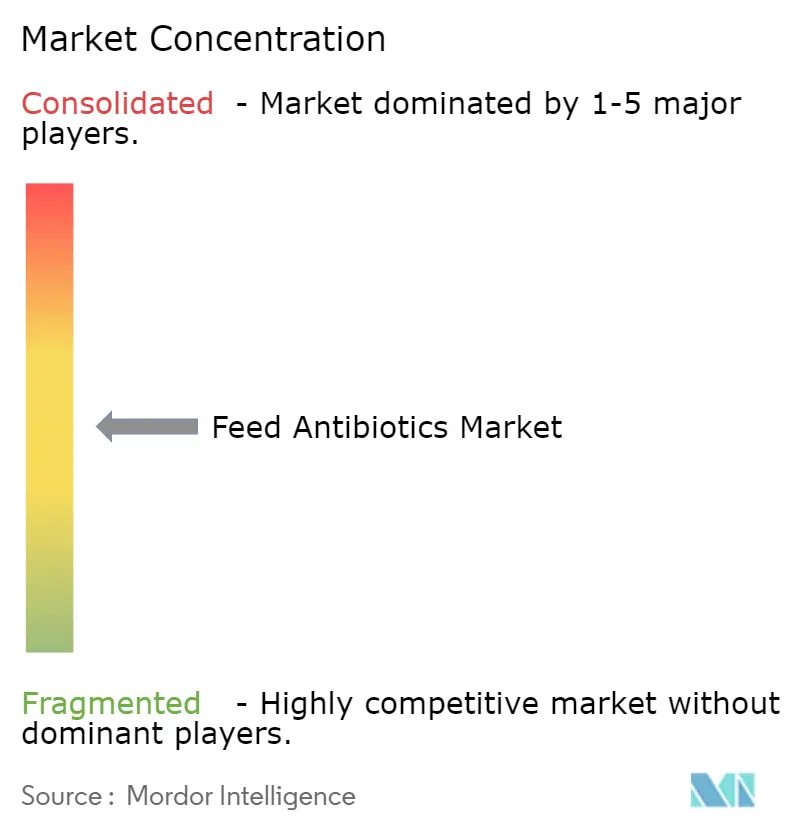

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料用抗生物質市場分析

飼料用抗生物質市場規模は、2025年の38億5,000万米ドルから2026年には39億9,000万米ドルへと成長し、2026年から2031年の期間においてCAGR3.7%で2031年には47億9,000万米ドルに達する見込みである。この成長は、畜産システムにおける疾病管理と非治療的抗生物質使用を制限する政策措置とのバランスを反映している。飼料内承認の一部に対する使用期間表示ラベルなど、米国における規制変更は、獣医師の監督下での治療へのアクセスを確保しながら、治療プログラムおよび在庫に影響を与えている。テトラサイクリン系は有効性とコスト効率から引き続き重要であり、2024年の米国販売データでは、食用動物向けに販売された医学的に重要な抗菌薬の中で同クラスが最大のシェアを占めていることが確認されている。抗生物質不使用ラベルへの生産者の関心の高まりにより、監視、残留物検査、ワクチン接種の重要性が増している。2026年の戦略的調整には、主要サプライヤーによるポートフォリオの再編成が含まれており、生物製剤および精密栄養に向けたリソース再配分を目的とした事業売却などが挙げられる。

主要レポートのポイント

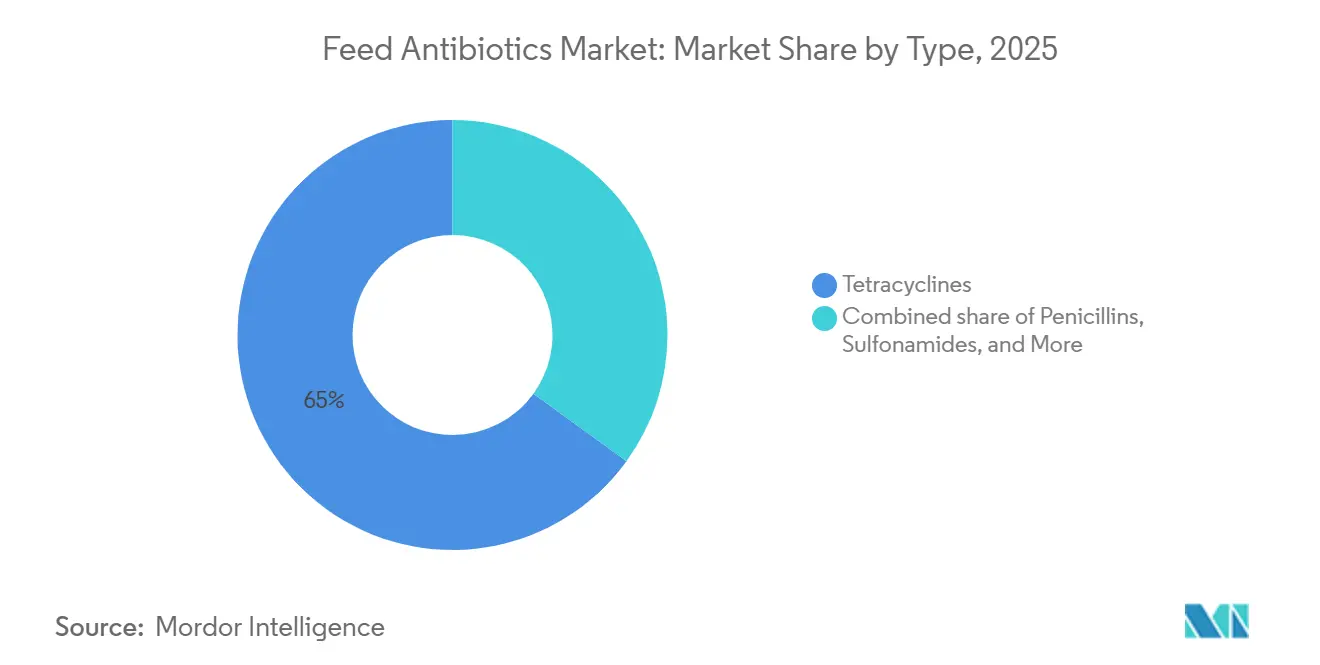

- タイプ別では、テトラサイクリン系が2025年の世界飼料用抗生物質市場シェアの最大65.0%を占めた。一方、マクロライド系の市場規模は2026年から2031年にかけて最も速いCAGR3.8%で成長する見込みである。

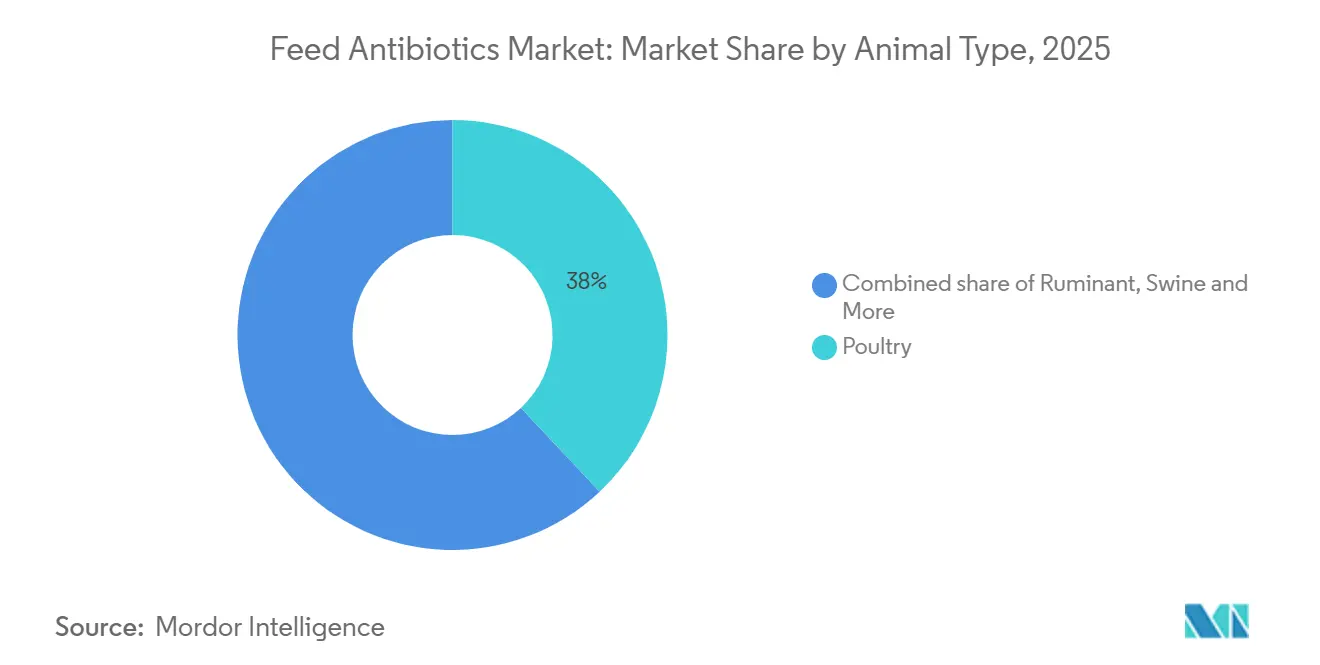

- 動物タイプ別では、家禽が2025年の世界飼料用抗生物質市場において最大38.0%のシェアを占め、家禽市場規模は2026年から2031年にかけて最も速いCAGR4.0%を達成する見込みである。

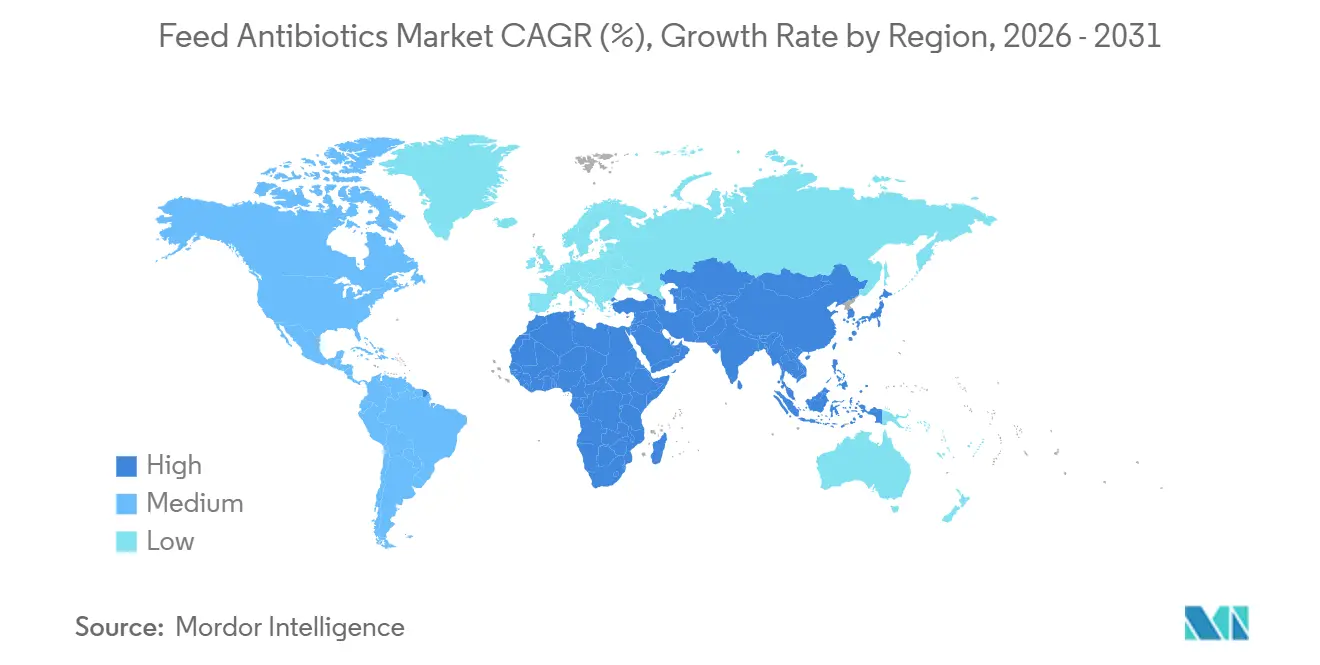

- 地域別では、アジア太平洋が2025年の世界飼料用抗生物質市場シェアの最大35.0%を占め、アジア太平洋市場規模は2026年から2031年にかけて最も速いCAGR4.2%を記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の飼料用抗生物質市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 家禽・豚の生産増加による薬剤添加飼料需要の拡大 | +1.2% | アジア太平洋およびラテンアメリカで特に強い圧力を伴うグローバル | 中期(2〜4年) |

| 配合飼料の成長が抗生物質量を支える | +0.9% | アジア太平洋が中核、中東・アフリカへの波及 | 長期(4年以上) |

| コスト効率の高いテトラサイクリン系が広く使用され続ける | +0.7% | 南米およびアジア太平洋のコスト敏感市場を中心にグローバル | 長期(4年以上) |

| 獣医師の監督がコンプライアンスを向上させる | +0.5% | 北米および欧州連合、ASEANおよびメルコスールでの段階的導入 | 中期(2〜4年) |

| 標準化されたプロトコルが治療効率を高める | +0.3% | 北米、欧州連合、オーストラリア、チリおよび南アフリカでのパイロットプログラム | 短期(2年以内) |

| ラベル拡張が製品使用を持続させる | +0.2% | 北米および欧州連合、豚の呼吸器疾患複合体向けにブラジルおよび中国へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

家禽・豚の生産増加による薬剤添加飼料需要の拡大

密集した生産環境における疾病動態は、サーベイランスデータおよび規定された使用期間に基づき、獣医師の監督下での標的治療的使用を必要とする[1]出典:米国食品医薬品局、「ファクトシート、獣医師飼料指示最終規則と次のステップ」、米国食品医薬品局、fda.gov。豚繁殖・呼吸障害症候群の陽性率は2025年に上昇しており、豚の肥育および育成段階における治療の必要性を高める継続的な呼吸器疾患の課題を示している[2]出典:豚健康情報センター、「2025年10月SHICニュースレター」、豚健康情報センター、swinehealth.org 。大規模ブロイラー複合施設および統合型養豚事業では、診断、投与量、休薬期間に関する標準化されたプロトコルが生産リスク管理に不可欠である。生産者は、飼料工場・獣医師システムおよび監査済みプロセス管理を通じて監視される、バイオセキュリティ対策、ワクチン接種、期間限定療法を統合することで適応している。

配合飼料の成長が抗生物質量を支える

主要畜産経済における配合飼料生産の成長は、承認された治療目的のための飼料ベースの抗生物質投与の使用を引き続き支えている。オールテック世界飼料調査によると、世界の配合飼料生産量は2024年に13億9,000万メートルトンを超え、畜産生産システムの継続的な成長を示している。中国では、中国飼料工業協会の報告によると、配合飼料生産量が2024年に3億1,500万メートルトンを超えた。この成長は、飼料工場の近代化と品質管理措置の強化に向けた政府の取り組みによって推進されており、薬剤添加飼料における正確な投与量と改善されたトレーサビリティを確保している。

コスト効率の高いテトラサイクリン系が広く使用され続ける

2025年の販売・使用データにより、テトラサイクリン系が米国における食用動物向け医学的に重要な抗菌薬の最大クラスであることが確認されており、その広域スペクトル有効性と価値が購買決定および治療プロトコルに引き続き影響を与えていることが示されている。世界的な分析では、その広範な入手可能性、薬物動態の熟知度、および確立された休薬スケジュールが強調されており、テトラサイクリン系はさまざまな治療的文脈において優先される第一選択肢として維持されている。アジアにおける政策更新では、非治療的用途を制限しながら獣医師処方へのアクセスを維持しており、動物の健康と福祉が危険にさらされる場合の治療的使用を確保している。

獣医師の監督がコンプライアンスを向上させる

畜産生産システムにおける獣医師の監督の役割の増大により、抗生物質使用プロトコルへのコンプライアンスが向上し、管理されたトレーサブルな飼料内投与が確保されている。米国食品医薬品局によると、米国における食用動物向け医学的に重要な抗生物質は、獣医師飼料指示(VFD)規制に従い獣医師の承認のもとで投与されている。これは抗生物質スチュワードシップ政策の効果的な実施を示している。米国食品医薬品局によると、米国における畜産向け抗菌薬販売は2022年から2023年にかけて約2%減少しており、コンプライアンスの強化と非治療的使用の削減を示している。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 成長促進剤の段階的廃止による使用制限 | -1.8% | 欧州連合、北米、中国、東南アジアおよびラテンアメリカでの段階的導入 | 長期(4年以上) |

| 抗生物質不使用製品への需要が嗜好を変化させる | -1.1% | 北米および欧州連合が中核、日本、韓国、都市部ブラジルへ拡大 | 中期(2〜4年) |

| より厳格な残留物規制がコストを増加させる | -0.7% | 欧州連合、オーストラリア、ニュージーランド、ASEANおよび湾岸協力会議市場での段階的展開 | 中期(2〜4年) |

| 原薬(API)供給の不安定性が入手可能性に影響する | -0.5% | 中国のバルクAPIに依存する市場で特に深刻なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

成長促進剤の段階的廃止による使用制限

主要市場の規制当局は、成長促進のための抗生物質の非治療的使用を禁止する措置を実施する一方、特定の条件下での治療、管理、予防目的での使用を認めている。中国では、農業農村部が抗生物質成長促進剤を禁止し、治療的用途に対する獣医師の監督を義務付ける政策を確立している。同様に、北米では処方要件および獣医師飼料指示規制により、抗生物質が日常的な投入物ではなく監督下のリソースとして再分類され、その使用期間および適応症に関する明確なガイドラインが設けられている。

抗生物質不使用製品への需要が嗜好を変化させる

抗生物質不使用の肉および卵への需要の高まりは、規制措置と消費者嗜好の変化によって推進される代替飼料ソリューションへのシフトとともに、購買パターンに大きな影響を与えている。これは、消費者のより健康的でより持続可能な製品への期待に応えようとする生産者とともに、抗生物質不使用生産システムへの継続的な移行を反映している。さらに、欧州委員会は、欧州諸国が厳格な抗菌薬耐性(AMR)削減目標を採用したと報告しており、日常的な抗生物質使用の削減をさらに促進し、畜産の健康を維持するための革新的な飼料戦略の採用を奨励している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:テトラサイクリン系がコスト効率でリード、マクロライド系が治療的価値を獲得

テトラサイクリン系は2025年の世界飼料用抗生物質市場シェアの最大65.0%を占め、マクロライド系の世界飼料用抗生物質市場規模は2026年から2031年にかけてCAGR3.8%で最も速いセグメント成長を達成する見込みであり、呼吸器および腸管疾患複合体の管理における両者の明確な役割を示している。米国では、テトラサイクリン系が2024年の食用動物向け医学的に重要な抗菌薬販売において最大のシェアを占め、確立された休薬スケジュールを持つコスト効率の高い治療における役割を強調している。プレウロムチリン系は豚において引き続き注目を集めており、マイコプラズマおよび呼吸器病原体に対する臨床的有用性を高める既存製品および継続的なラベル拡張によって推進されている[3]出典:ECO Animal Health Group plc、「2024年年次報告書」、ECO Animal Health Group plc、ecoanimalhealth.com。

人医学において医学的に重要とは分類されていないイオノフォア系は、家禽のコクシジウム症プログラムで広く利用され続けており、特定の規制フレームワーク下での飼料転換管理戦略を支援している。より広範な治療的状況において、アミノグリコシド系、スルホンアミド系、ペニシリン系は、病原体プロファイルおよび農場段階の要件に基づく特定の適応症に対応しており、獣医師は疾病圧力および記録された感受性に応じて治療を調整している。今後、飼料用抗生物質市場では、ラベルの利便性と定義された使用期間が監督および労働上の制約と一致する標的用途においてマクロライド系の使用が増加すると予測されている。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

動物タイプ別:家禽市場の成長はブロイラー密度とメタフィラキシス慣行によって推進

家禽は2025年の世界飼料用抗生物質市場シェアの最大38.0%を占め、家禽向け世界飼料用抗生物質動物市場規模は2026年から2031年にかけてCAGR4.0%で最も速く成長する見込みであり、高容量ブロイラーシステムにおける疾病管理ニーズおよびワクチンと標的治療薬の相互作用によって推進されている。インテグレーターは大規模なワクチン接種およびイオノフォアプログラムを展開し、獣医師の監督下での適応症に対する飼料内抗生物質へのアクセスを維持しており、ラベルクレームの目標と動物健康上の必要性のバランスを取っている。豚では、持続的な呼吸器疾患の圧力により治療的選択肢が引き続き重要であり、主要ウイルス病原体の陽性率が飼料工場および獣医師チームによって管理される明確に定義されたメタフィラキシス計画の必要性を強化している。

飼料用抗生物質市場において、獣医師は種、生産段階、および病原体プロファイルに基づいてクラス選択と投与量を調整しており、これにより家禽、豚、反芻動物、水産養殖にわたって異なる使用パターンが生じている。抗生物質陰性クレームを規定する小売および輸出プログラムにより、インテグレーターのトレーサビリティ義務が増大しており、これが飼料工場・獣医師チームが治療コースをスケジュールおよび記録する方法を形成している。この環境は、検証要件が高いチャネルにおける監査に耐えられる明確なラベル、徐放性オプション、および検証済み休薬期間を優先する。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の飼料用抗生物質市場シェアの最大35.0%を占め、アジア太平洋の飼料用抗生物質市場規模は2026年から2031年にかけて最も速いCAGR4.2%で成長する見込みである。この成長は、同地域の重要な家禽・豚生産、飼料工場の継続的な近代化、および治療的用途に対する獣医師の監督を反映している。米国農務省によると、家禽生産量は2026年に約1,580万メートルトンに達する見込みであり、ホワイトブロイラー生産によって成長が推進されている。ホワイトブロイラーシステムは総生産量の約70%を占め、産業的家禽生産を支配する垂直統合型事業によって支えられている。

北米は、特に牛および豚における正式な監督フレームワークと疾病管理ニーズによって推進されている。2026年の使用期間イニシアチブは、選択された飼料内承認のラベルの明確性を高め、継続使用に関する歴史的な曖昧さを軽減し、フィードロットおよび大規模インテグレーターの計画立案を支援している。2024年の米国販売データは、医学的に重要な抗生物質の中でテトラサイクリン系が重要なシェアを占めていることを示しており、呼吸器および腸管疾患に対するその広範な有用性とコスト効率を反映している。2025年の豚健康サーベイランスでは豚繁殖・呼吸障害症候群の症例数が増加しており、肥育および育成施設での監督下治療への継続的な需要を強調している。

欧州は、抗生物質成長促進剤に対する同地域の長年の禁止と治療的使用に対する獣医師の監督の重視によって形成されている。各国の規制当局は国際標準化機関と協力して医薬品ガバナンスを強化し、飼料ベース治療における改善されたスチュワードシップと残留物管理を促進している。欧州の生産者は、獣医師の監督下でのラベル適応症に対する飼料内抗生物質へのアクセスを維持しながら、ワクチン接種、酵素、フィトジェニクスへの投資を継続している。サプライチェーンが抗生物質不使用の提供を拡大するにつれて、加工業者および小売業者はより厳格なコンプライアンス証拠を要求し、飼料工場および農場の文書化要件が増加している。

競合状況

飼料用抗生物質市場は、2025年においてZoetis Inc.、Elanco Animal Health Incorporated、Phibro Animal Health Corporation、Huvepharma EOOD、ECO Animal Health Group plcを含む上位5社によって中程度に集中している。世界の主要プレーヤーは、飼料用抗生物質をワクチン、寄生虫駆除剤、診断薬と統合し、インテグレーターおよび大規模農場に包括的なソリューションを提供している。2026年の戦略的優先事項には、ラベル規制へのコンプライアンス、使用期間ガイドラインの明確化、プレミアム市場における残留物検査のリスク管理が含まれる。競争上の優先事項には、主要有効成分のサプライチェーンの信頼性確保、飼料工場サービスモデルの強化、および購買者の監査要件を満たす文書の提供が含まれる。

Elanco Animal Health Incorporatedは、豚の呼吸器疾患を標的とするプレウロムチリン誘導体や、治療決定に要する時間を短縮することを目的とした統合診断パートナーシップを含む、抗感染薬における新たなイニシアチブを導入した。Merck & Co., Inc.はコンパニオンアニマル製品の承認を進め、医学的に重要な薬物クラスへの継続的な投資を示した。2025年の承認は、より広範な獣医師ポートフォリオを強化する規制上の進展を示している。これらの動向は、中核的な抗生物質提供の維持と、抗生物質不使用のコミットメントを満たす顧客を支援するための新カテゴリーへの拡大との間の戦略的バランスを示している。

専門企業は、種特異的な焦点と標的イノベーションを通じて市場ポジションを強化している。ECO Animal Health Group plcはプレウロムチリン系の継続的な成長を報告し、家禽および豚向けワクチンポートフォリオの拡大を続けている。バクテリオファージや酵素ベースの製品などの新興モダリティは、より厳格な抗生物質使用制約を持つ市場においてワクチン接種およびバイオセキュリティ対策の補完的ソリューションとして注目を集めている。北米の家禽および畜産生産者にエンドリシンツールを導入するパートナーシップはこのトレンドを例示している。

飼料用抗生物質産業リーダー

Zoetis Inc.

Elanco Animal Health Incorporated

Phibro Animal Health Corporation

Huvepharma EOOD

ECO Animal Health Group plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:獣医師向け製品のポートフォリオと開発中の独自研究開発パイプラインを持つグローバルな動物健康企業であるECO Animal Health Group plcは、マイコプラズマ・シノビエを標的とする家禽ワクチンECOVAXXIN MSの欧州連合(EU)内での商業ローンチ戦略の最新情報を提供した。

- 2025年5月:米国およびカナダ以外ではMSD Animal Healthとして知られるMerck & Co., Inc.は、犬の外耳炎治療のために開発された単回投与耳用懸濁液MOMETAMAX SINGLについて、米国食品医薬品局から承認を受けた。

- 2024年10月:Phibro Animal Health CorporationはZoetis Inc.の買収を完了した。この買収には米国、イタリア、中国に所在する製造施設が含まれる。この動向により、Phibro Animal Health Corporationの飼料用抗生物質市場におけるグローバルプレゼンスが強化された。

世界の飼料用抗生物質市場レポートの範囲

飼料用抗生物質は、細菌感染を予防し、動物の健康を改善し、飼料効率を高めるために畜産飼料に添加される抗菌化合物である。抗菌薬耐性と食品安全に関する懸念から、その使用はますます規制されている。飼料用抗生物質市場レポートは、タイプ別(テトラサイクリン系、ペニシリン系、スルホンアミド系、マクロライド系、アミノグリコシド系、セファロスポリン系、その他のタイプ)、動物タイプ別(反芻動物、家禽、豚、水産養殖、その他の動物タイプ)、地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)に区分されている。市場規模および成長予測は金額ベース(米ドル)で提供される。

| テトラサイクリン系 |

| ペニシリン系 |

| スルホンアミド系 |

| マクロライド系 |

| アミノグリコシド系 |

| セファロスポリン系 |

| その他のタイプ |

| 反芻動物 |

| 家禽 |

| 豚 |

| 水産養殖 |

| その他の動物タイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | スペイン |

| 英国 | |

| ドイツ | |

| フランス | |

| ロシア | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| タイ | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| タイプ別 | テトラサイクリン系 | |

| ペニシリン系 | ||

| スルホンアミド系 | ||

| マクロライド系 | ||

| アミノグリコシド系 | ||

| セファロスポリン系 | ||

| その他のタイプ | ||

| 動物タイプ別 | 反芻動物 | |

| 家禽 | ||

| 豚 | ||

| 水産養殖 | ||

| その他の動物タイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | スペイン | |

| 英国 | ||

| ドイツ | ||

| フランス | ||

| ロシア | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| タイ | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年の飼料用抗生物質市場規模および2031年までの予測値は?

飼料用抗生物質市場規模は2026年に39億9,000万米ドルであり、2026年から2031年にかけてCAGR3.7%で2031年までに47億9,000万米ドルに達する見込みである。

2025年の飼料用抗生物質市場において最大のシェアを占めるセグメントはどれか?

テトラサイクリン系が2025年において65%で最大のシェアを占めており、広域スペクトル有効性とコスト効率によって推進されている。

2031年に向けて飼料用抗生物質市場で最も速く拡大している動物タイプはどれか?

家禽が最も速く、2031年までCAGR4.0%であり、インテグレーターがワクチン接種、イオノフォアプログラム、標的治療的使用のバランスを取っている。

飼料用抗生物質市場をリードしている地域はどこか、また2031年に向けて最も速く成長している地域はどこか?

アジア太平洋が2025年に35%のシェアでリードしており、2026年から2031年にかけてCAGR4.2%で最も速く成長している地域でもある。

2026年の飼料用抗生物質市場において規制はどのように需要を形成しているか?

使用期間表示ラベルと正式な獣医師の監督が厳格化されており、非治療的使用が削減され、期間限定かつラベル準拠の治療への需要が集中している。

現在の飼料用抗生物質市場において最も影響力のある製品トレンドは何か?

便利な投与を可能にするマクロライド系およびプレウロムチリン系のラベル更新と、コスト効率の高い治療のためのテトラサイクリン系への継続的な依存が最も影響力を持っている。

最終更新日: