チップレスRFID市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 6.49 十億米ドル |

| 成長率 (2026 - 2031) | 24.68% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチップレスリフィッド市場分析

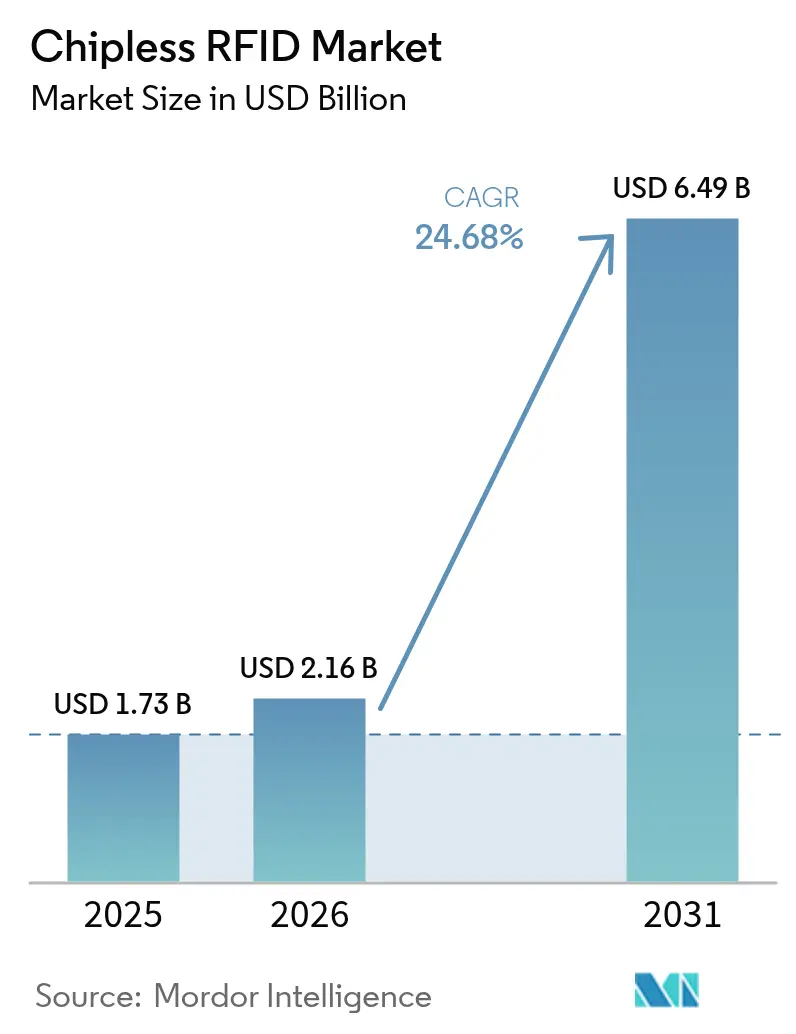

チップレスRFID市場規模は2025年に17億3,000万米ドルと評価され、2026年の21億6,000万米ドルから2031年には64億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは24.68%です。需要加速の要因は、アジアにおける日用消費財包装の急速な拡大、欧州および中東における厳格化する認証規制、ならびにタグ1枚あたりの製造コストを0.05米ドル未満に引き下げた印刷可能導電性インクの進歩にあります。低コスト認証ソリューション、長距離読み取りアンテナ設計、パッシブ温度センシング機能におけるリーダーシップが競争上の優先事項を再編しています。サプライヤーはマージンを守り、ワンストップソリューションを提供するため、インク、基材、ミドルウェアへの垂直統合を拡大しています。ブロックチェーンおよびコールドチェーン監視プラットフォームとの融合が、規制産業における追加の収益源を開拓しています。

主要レポートのポイント

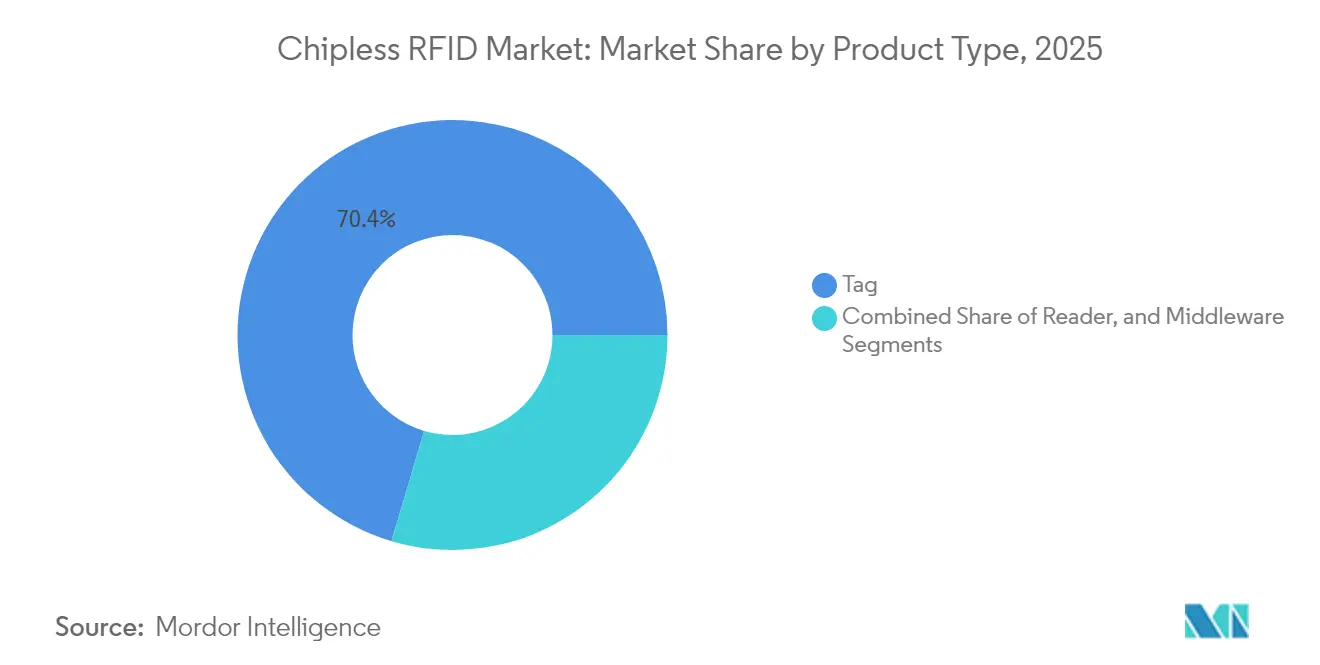

- 製品タイプ別では、タグが2025年のチップレスRFID市場シェアの70.42%を占め、ミドルウェアは2031年までに26.05%のCAGRで拡大する見込みです。

- 印刷技術別では、スクリーン印刷が2025年に37.35%の収益シェアでトップとなり、インクジェット印刷は2031年まで27.15%のCAGRで進展すると予測されています。

- 動作周波数別では、HFが2025年のチップレスRFID市場規模の51.25%を占め、UHFは2026年~2031年の間に26.6%のCAGRで成長すると予想されています。

- 材料別では、銀ナノインクが2025年のチップレスRFID市場規模の61.10%を占め、グラフェンベースインクが2031年まで27.4%という最高の予測CAGRを記録しています。

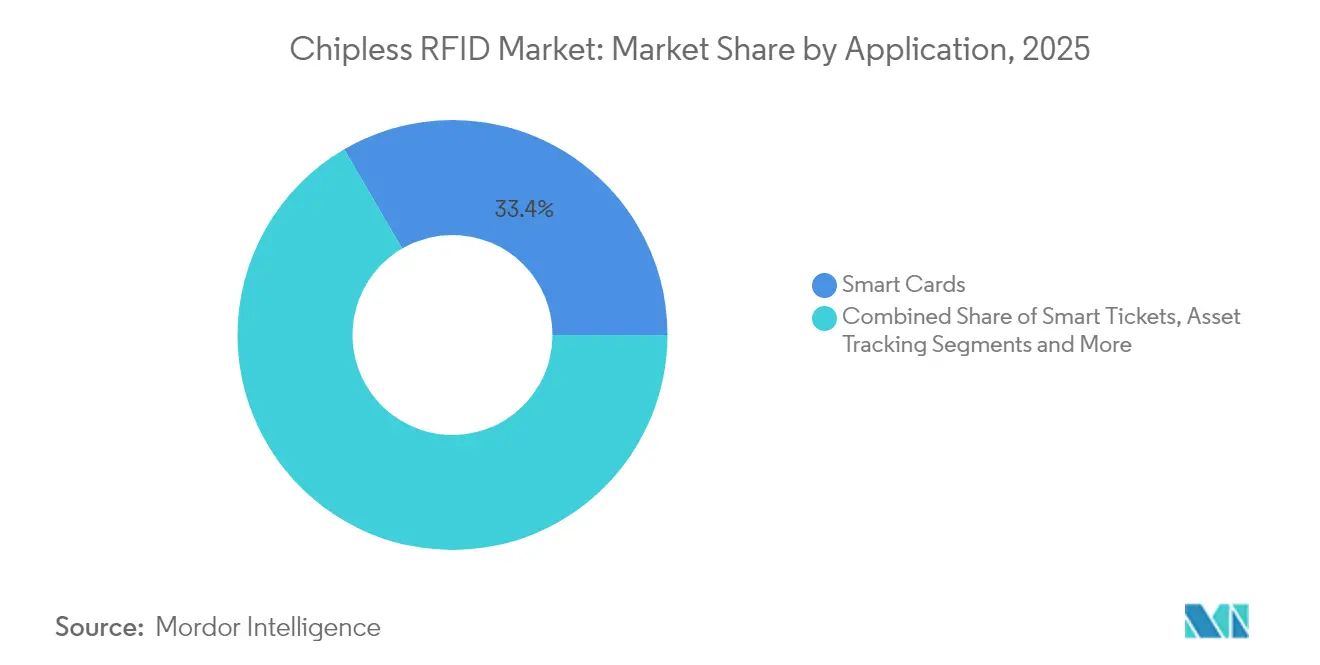

- 用途別では、スマートカードが2025年のチップレスRFID市場規模の33.40%を占め、ブランド・文書認証が27.55%のCAGRで加速しています。

- エンドユーザー産業別では、小売が2025年に28.55%の収益シェアを保持し、ヘルスケア・医薬品は2031年まで29.0%のCAGRで拡大すると予測されています。

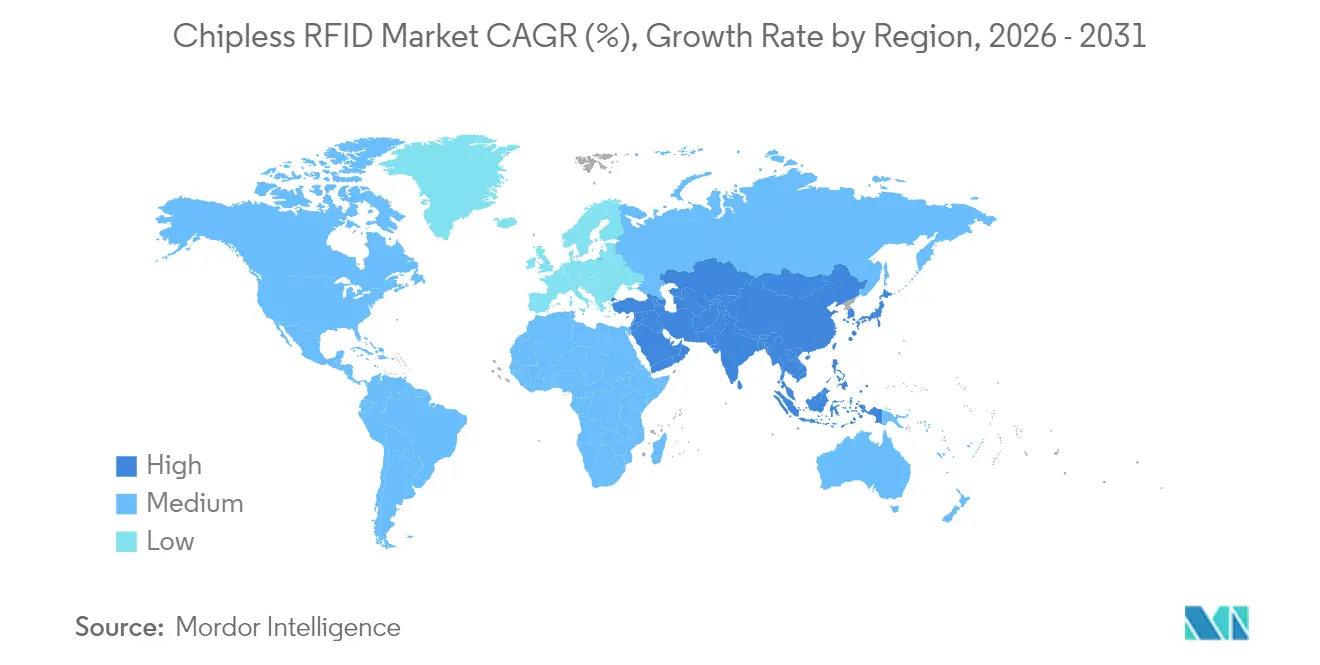

- 地域別では、アジア太平洋が2025年のチップレスRFID市場規模の39.30%を占め、中東・アフリカが2031年まで26.9%という最高の地域CAGRを見込んでいます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルチップレスRFID市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアの日用消費財包装におけるICレスタグの低コスト大量生産 | +6.2% | アジア太平洋中心、グローバル日用消費財へ波及 | 中期(2~4年) |

| 政府の物品税・税収印紙義務(EU偽造対策) | +4.8% | 欧州・中東、新興市場へ拡大 | 長期(4年以上) |

| 北米ラベル変換における印刷可能導電性インクの進歩 | +5.1% | 北米・EU、アジア太平洋への技術移転 | 短期(2年以内) |

| コールドチェーンヘルスケア物流向けパッシブセンサーの採用 | +3.9% | 先進市場に集中したグローバル展開 | 中期(2~4年) |

| 紙幣・セキュリティ文書認証需要(中東) | +2.7% | 中東・アフリカ、グローバルでの選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアの日用消費財包装におけるICレスタグの低コスト大量生産

中国および東南アジアのメーカーは、フレキシブル基材と銀ナノペーストを組み合わせて5セント未満のタグを実現し、チップレスRFID市場を消費財マルチパックにおける大量採用に向けて位置づけています。契約印刷業者は毎分120メートルを超える速度でマルチレーンフレキソ印刷ラインを稼働させており、1工場あたり年間20億ユニット以上の生産を可能にしています。改修への早期回収と包装変換業者への地理的近接性が普及を加速させています。サプライヤーはブランドのサステナビリティ目標に合わせてリサイクル可能なセルロース基材の試験運用を行っています。コストが低下するにつれ、使い捨てタグは使い捨て電子機器や単位用量医薬品パックへと拡大しています。

政府の物品税・税収印紙義務

EUにおける偽造品による損失推定額160億ユーロ(173億米ドル)が指令2024/1640を促し、固有のRF署名を持つ改ざん防止識別子を支持しています。[1]欧州連合知的財産庁、「EUにおける衣料品、化粧品、玩具セクターの偽造による経済的影響」、euipo.europa.eu イタリア、スペイン、サウジアラビアの財務省は現在、アルコールおよびタバコの印紙にチップレス形式を指定しており、印刷業者が1回のプレス工程でセキュリティを組み込めるようにしています。長期契約はエンドツーエンドのトレーサビリティプラットフォームを促進し、高解像度リーダーの交換サイクルを開放します。同様の法律がASEANでも審議中であり、2028年までに第2波の需要が生じることが示唆されています。

北米ラベル変換における印刷可能導電性インクの進歩

銀ナノ粒子とグラフェンのハイブリッドインクは、80℃焼結で10 mΩ/□未満のシート抵抗を達成し、別途オーブンを必要とせず標準BOPPラベルに細線アンテナを印刷することを可能にしています。[2]Tamara Tomašegović他、「フレキソ印刷インクの表面特性の微調整」、doi.org米国の変換業者は、同一ジョブキュー内でCMYKから導電層に切り替えるデジタルフロントエンドを統合し、ダウンタイムを削減しています。インクメーカーとのパートナーシップが独占的な処方を確保し、参入障壁を生み出しています。このアプローチは新規参入者の設備投資を削減する一方、特許ポートフォリオを持つ既存企業に有利な知的財産の複雑性を高めています。

コールドチェーンヘルスケア物流向けパッシブセンサーの採用

銅ドープイオン液体センサーは温度逸脱をタグの位相応答に直接リンクさせ、輸送中の生物製剤に対して不変の履歴を生成します。グローバルディストリビューターはGS1 EPCISイベント構造を統合し、規制当局がほぼリアルタイムで保管連鎖を監査できるようにしています。[3]GS1 US、"医薬品コールドチェーンの可視性のための標準とセンサー"、documents.gs1us.org 病院は既存のRFIDゲートウェイを通じて自動アラートを受信し、アクティブデータロガーや電池を不要にしています。コストプロファイルはワクチンキャンペーンや細胞療法の輸送に適しており、ブロックチェーンパイロットはデータの完全性確保を目指しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| チップ付きUHFシステムと比較した読み取り範囲の制限 | -3.4% | 物流用途において特に顕著なグローバル展開 | 短期(2年以内) |

| 調和されたISO/IECエンコーディング標準の不在 | -2.1% | 地域別採用に差異があるグローバル展開 | 長期(4年以上) |

| リーダーインフラのレトロフィットコスト | -1.8% | 既存のRFIDインフラを持つ先進市場 | 中期(2~4年) |

| 印刷アンテナの湿気・摩耗に対する脆弱性 | -1.2% | 過酷な環境でより高い影響を受けるグローバル展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

チップ付きUHFシステムと比較した読み取り範囲の制限

チップレスタグは自由空間で最大3メートルに達するのに対し、チップ付きUHFタグは10メートル以上に達するため、倉庫はリーダー密度を高める必要があり、インフラ予算が2倍になる可能性があります。現在試作中のマルチレイヤーメタマテリアルアンテナは40%の範囲延長を実現しますが、金属ラックや液体内容物は依然として信号を減衰させます。インテグレーターはゾーンベースのポータルとハイブリッド展開で対応し、パレットがチップ付きインレイを引き続き使用する一方で、チップレスタグをパッケージレベルのアイテムに充てています。

調和されたISO/IECエンコーディング標準の不在

独自のエンコーディングスキームがミドルウェア開発を分断し、国境を越えた輸送を複雑にしています。複数サプライヤーからの輸入を処理する小売業者は、5種類以上のタグ署名を単一のERPインスタンスにマッピングする必要があります。業界団体は統一データモデルに取り組んでいますが、860~960 MHzの周波数帯における周波数調整の課題が批准を遅らせています。標準が正式化されるまで、大規模バイヤーはデュアルソーシングでリスクをヘッジするか、オープンソースファームウェアを持つベンダーを優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:タグが中核を維持しながらミドルウェアが地位を確立

タグ販売は2025年の収益の70.42%を生み出し、チップレスRFID市場のあらゆる展開シナリオにおける不可欠性を示しています。アジアの契約印刷業者はスケールを活用してユニットコストを引き下げる一方、欧州のセキュリティ印刷業者は高付加価値認証器に注力しています。ミドルウェアの収益は現在は小規模ですが、企業が生のRFエコーを実用的なダッシュボードに変換するためにクラウドコネクター、データクレンジング、分析を必要とするため、26.05%のCAGRでより速く成長する見込みです。

ミドルウェアの加速的な成長は交渉力を変化させており、ソフトウェアベンダーがハードウェア設計ロードマップに影響を与え、オープンAPIを推進するようになっています。その結果、タグメーカーはシェアを守るためにデータサービスチームに投資しています。このトレンドは、予知保全やAIベースの署名マッチングなどの将来的な機能のゲートキーパーとしてミドルウェアを位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:インクジェットの精度がスクリーン印刷の優位性に挑戦

スクリーン印刷は、特に食品・飲料包装において長期生産性と成熟したサプライチェーンにより、2025年に37.35%のシェアを保持しました。チップレスRFID市場では現在、液滴オンデマンドヘッドが高密度署名エンコーディングに適した細線アンテナを作成するため、インクジェットプロセスが27.15%のCAGRで拡大しています。

インクジェットの採用はオンサイトカスタマイズもサポートします。ブランドオーナーは製品発売の数日前に限定版の真正性マークを印刷でき、陳腐化リスクを削減します。スクリーンラインは、工具償却がチェンジオーバーコストを相殺する超高量SKUにおいて優位性を維持しています。グランドプレーンにスクリーン印刷を使用し、マイクロアンテナにインクジェットで仕上げるハイブリッドラインが普及しており、完全な置き換えではなく移行段階を反映しています。

動作周波数別:HFインストールベースを背景にUHFの勢いが増大

HF周波数は、決済、チケット発行、セキュアアクセスのエコシステムがすでに13.56 MHzリーダーを採用しているため、2025年の収益の51.25%を占めて優位に立っています。しかし、UHFはアンテナの突破口が近金属デチューニングを軽減し、倉庫ポータルに不可欠な5メートルを超える読み取りウィンドウを延長するにつれ、26.6%のCAGRで上昇すると予測されています。

デュアル周波数タグが登場しており、消費者のNFCインタラクション用にHFを、物流チェックポイント用にUHFを搭載し、ブランドオーナーが製品ライフサイクル全体で単一ラベルを正当化するのに役立っています。LFは、データレートのニーズよりも透過深度が重要な家畜追跡や液体充填容器識別においてニッチな役割を維持しています。

材料別:銀ナノがリードしながらグラフェンが進歩

銀ナノインクは、比類のない導電性と適合する硬化プロファイルにより、2025年のアンテナコーティングの61.10%を供給しました。チップレスRFID市場では、コストとサステナビリティの懸念を対象としたグラフェンおよびカーボンナノチューブ代替品の急速な進歩が見られます。グラフェン印刷は銀の使用量を最大80%削減し、価格変動へのエクスポージャーを低下させながら環境への影響を軽減します。

銅配合物は、短い棚寿命が酸化リスクを上回る超高量小売ユニットの使い捨てタグに対応しています。材料選択は現在、企業のESGスコアカードの一部となっており、サプライヤーにライフサイクルカーボンフットプリントとリサイクル経路の文書化を求めています。

用途別:スマートカードがリードを維持しながら認証が急増

スマートカードは2025年の収益の33.40%を占め、継続的なEMV移行と公共交通機関のアップグレードから恩恵を受けています。しかし、認証用途は政府とブランドが偽造損失に直面するにつれ、27.55%のCAGRで他のすべてを上回るでしょう。MITが開発したテラヘルツエンコードタグは、高級品や医薬品に適した法医学グレードのセキュリティレベルを約束しています。

資産追跡やスマートチケットへの多様化が総アドレス可能需要を拡大します。クラウドダッシュボードとモバイルリーダーを含むバンドル提供は、内部のRFID専門知識を持たない中小企業の参入障壁を低下させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売がリード、ヘルスケアが加速

小売・Eコマースは2025年に28.55%のシェアを維持しました。北米の食料品チェーンは、アイテムレベルで紙ベースのチップレスラベルを展開した後、在庫縮小の削減を実証しました。ヘルスケア・医薬品は29.0%のCAGRを見込んでおり、義務的なコールドチェーン追跡規則と増加する生物製剤療法の量から恩恵を受けています。

物流事業者は最終マイル小包に使い捨てチップレスタグを統合し、パレット上の再利用可能なチップ付きタグを補完しています。政府機関は国民IDプログラム向けにチップレス識別子をテストし、BFSI企業は文書セキュリティのユースケースを評価しています。

地域分析

アジア太平洋は2025年に39.30%の収益でチップレスRFID市場をリードしました。中国の変換業者は統合されたスクリーン印刷とフレキソ印刷ラインを稼働させ、国内および輸出向け日用消費財ブランドにサービスを提供する一方、日本の鉄道事業者はRFID対応運賃システムを地方路線に拡大しています。オーストラリアの郵便サービスは、申告詐欺を削減するために国際小包にチップレスタグの試験運用を行っています。地域政府はゼロプラスチック指令に合わせて生分解性基材の研究を共同資金援助しています。

北米は強力な知的財産ポートフォリオとヘルスケアおよび航空宇宙における早期採用顧客基盤で続いています。大学はスタートアップと協力してグラフェンインクを商業化し、連邦助成金が生物製剤と重要なスペアパーツのセキュアなサプライチェーンを支援しています。スーパーマーケットチェーンはチップレスタグを展開して生鮮食品の廃棄を削減し、アイテムレベルのデータをESGレポートに結びつけています。

欧州は3位ですが、偽造対策義務によって着実な成長を遂げています。イタリアとポーランドの税収印紙プログラムはチップレスRFセキュリティレイヤーを規定しています。北欧の包装会社は循環経済目標を達成するために紙インレイを統合し、ドイツの機械メーカーはモジュール式インクジェットヘッドをアジアのOEMに出荷しています。中東・アフリカ地域は現在は規模が小さいものの、最も急速に成長しており、GCC中央銀行が紙幣RF認証を標準化し、南アフリカ税関が高価値輸出品にチップレスシールを展開しています。

競合環境

チップレスRFID市場は中程度の断片化を示しています。上位5社はインク、基材、アンテナIP、ミドルウェアにまたがる統合ポートフォリオを通じてグローバル収益の約45%を支配しています。Avery Dennisonは材料の専門知識を活用して食料品・アパレルリーダーとの複数年契約を確保し、Impinjはチップ付きとチップレスの両方の署名を解釈するリーダーチップセットに投資し、エコシステムのロックイン効果を固定しています。

新規参入者はグラフェンおよび金属対応アンテナアーキテクチャに集中しており、多くの場合、大学研究室から特許をライセンス供与しています。これらの挑戦者は、重い設備投資なしにスケールを獲得するために地域の変換業者と合弁事業を形成しています。M&A活動はソフトウェアおよび分析スペシャリストを対象としており、エンドツーエンドの可視性スタックを生み出したSeagull-Mojixの合併に明らかです。

戦略的ロードマップはサステナビリティの信頼性を強調しており、プレーヤーはプラスチックフリーインレイと低エネルギー硬化プロセスを市場に投入しています。知的財産の主張が高まっており、特にインク化学とデュアル周波数構造に関して顕著です。大規模バイヤーは、エスクローされた製造ファイルとパフォーマンス保証を主張することでベンダーリスクを軽減しています。

チップレスRFID業界リーダー

Alien Technology Corporation

Zebra Technologies Corporation

Avery Dennison Corporation

SATO Holdings

Smartrac Technology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Impinjは2024年の収益が3億6,610万米ドルで18%増加したと報告し、RAINとチップレスプラットフォーム間の展開シナジーを強調しました。

- 2025年1月:Avery DennisonはKrogerと提携し、食料品売り場でのアイテムレベルRFIDを拡大し、廃棄削減と在庫精度向上を目指しました。

- 2024年10月:Trimco GroupはFSC認証紙から作られたプラスチックフリーRAINインレイ「PaperMark」を発売し、持続可能な基材への市場転換を強調しました。

- 2024年10月:Seagullは低コストのチップレス識別子を補完するエンドツーエンドのトレーサビリティソフトウェアを提供するためにMojixと合併しました。

グローバルチップレスRFID市場レポートの範囲

チップレスRFID(無線周波数識別)は、識別、追跡、センシングのための新興の破壊的無線技術です。チップレスRFIDタグはASIC(特定用途向け集積回路)を含まないため、リーダーがタグを読み取るためのすべての信号処理を行います。チップレスRFIDタグは低コストのパッシブマイクロ波・ミリ波回路であり、情報は印刷可能な共振器と遅延線に格納され、光学バーコードのようにポリマーや紙などのフレキシブル基材に実装されます。

| タグ |

| リーダー |

| ミドルウェア |

| LF(125~134 kHz) |

| HF(13.56 MHz) |

| UHF(860~960 MHz) |

| 銀ナノインク |

| 銅ベースインク |

| グラフェン・カーボンインク |

| スマートカード |

| スマートチケット |

| ブランド・文書認証 |

| 資産追跡 |

| 小売・Eコマース |

| ヘルスケア・医薬品 |

| 物流・輸送 |

| 銀行・金融サービス・保険(BFSI) |

| 政府・公共部門 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | タグ | |

| リーダー | ||

| ミドルウェア | ||

| 動作周波数別 | LF(125~134 kHz) | |

| HF(13.56 MHz) | ||

| UHF(860~960 MHz) | ||

| 材料別 | 銀ナノインク | |

| 銅ベースインク | ||

| グラフェン・カーボンインク | ||

| 用途別 | スマートカード | |

| スマートチケット | ||

| ブランド・文書認証 | ||

| 資産追跡 | ||

| エンドユーザー産業別 | 小売・Eコマース | |

| ヘルスケア・医薬品 | ||

| 物流・輸送 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| 政府・公共部門 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

チップレスRFID市場はどのくらいの速さで成長していますか?

チップレスRFID市場は2026年の21億6,000万米ドルから2031年までに64億9,000万米ドルに24.68%のCAGRで成長すると予測されています。

現在チップレスRFID市場をリードしている地域はどこですか?

アジア太平洋は製造規模と包装需要により、2025年に39.30%の収益シェアでリードしています。

最も急速な成長を示すセグメントはどれですか?

ブランド・文書認証用途が偽造対策規制に牽引されて27.55%のCAGRで拡大しています。

チップレスRFID展開においてミドルウェアが重要な理由は何ですか?

ミドルウェアは生のRF署名を実用的なデータに変換し、分析とシステムの相互運用性を可能にするものであり、26.05%のCAGRで成長すると予測されています。

現在の主要な技術的制約は何ですか?

チップ付きUHFシステムと比較した読み取り範囲の制限が大型倉庫での有効性を低下させていますが、アンテナの革新によってパフォーマンスが改善されています。

サステナビリティ目標は材料選択にどのような影響を与えていますか?

ブランドオーナーは貴金属の使用を削減し、ESGコミットメントに合わせるためにグラフェンまたは紙ベースのインレイをますます好むようになっています。

最終更新日: