自動車用オプトエレクトロニクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

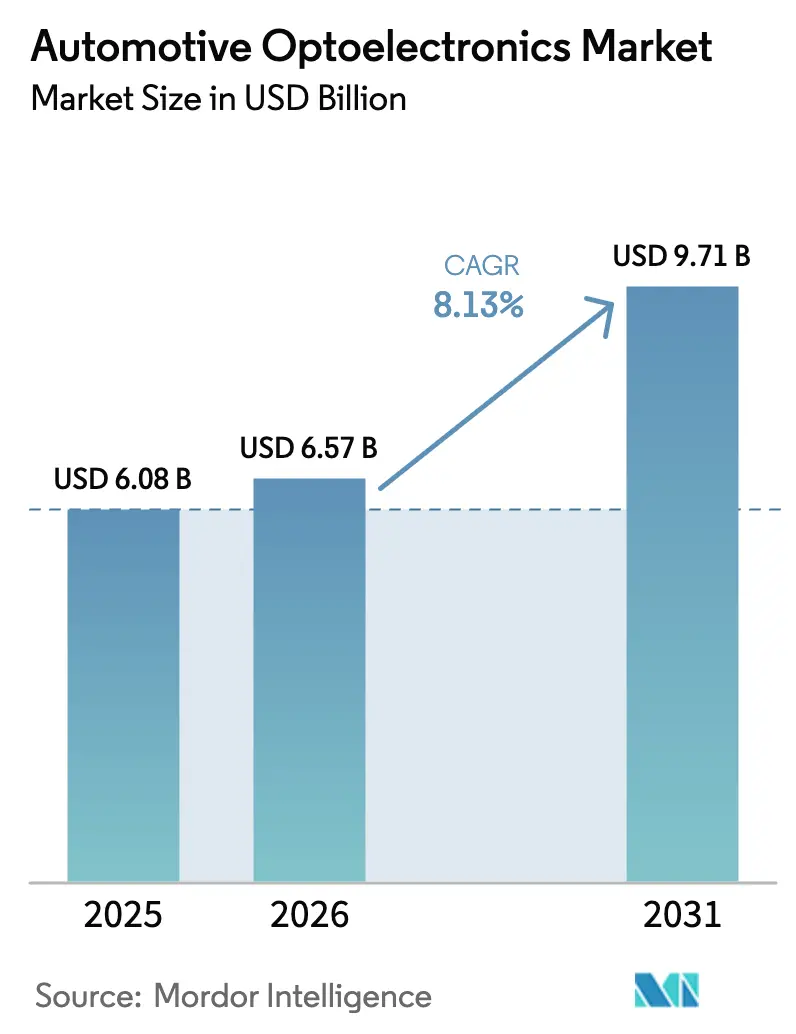

| 市場規模 (2026) | 6.57 十億米ドル |

| 市場規模 (2031) | 9.71 十億米ドル |

| 成長率 (2026 - 2031) | 8.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用オプトエレクトロニクス市場分析

自動車用オプトエレクトロニクス市場規模は、2025年の60億8,000万米ドルから2026年には65億7,000万米ドルへと成長し、2026年から2031年にかけて8.13%のCAGRで2031年までに97億1,000万米ドルに達すると予測されています。安全規制の強化、電動化、ソフトウェア定義型車両への移行により、オプトエレクトロニクスデバイスは知覚、照明、車内インタラクションに不可欠な構成要素となっています。アジア太平洋地域は、中国の車両生産量と半導体製造の規模を背景にリーダーシップを維持し、欧州のドライバーモニタリングおよびアダプティブ照明に関する規制立案が厳格な技術基準を設定しました。バッテリー電気自動車(BEV)の急速な普及により、小型で熱効率の高い光学部品への需要が深まり、GaNおよびVCSELアーキテクチャの革新がLiDARおよびレーザーヘッドランプモジュールの性能上限を引き上げました。しかし、自動車グレードのGaAs/GaNウェーハの供給逼迫は引き続きサプライチェーンの脆弱性を露呈させており、既存企業は垂直統合措置によってこれに対処しています。

主要レポートのポイント

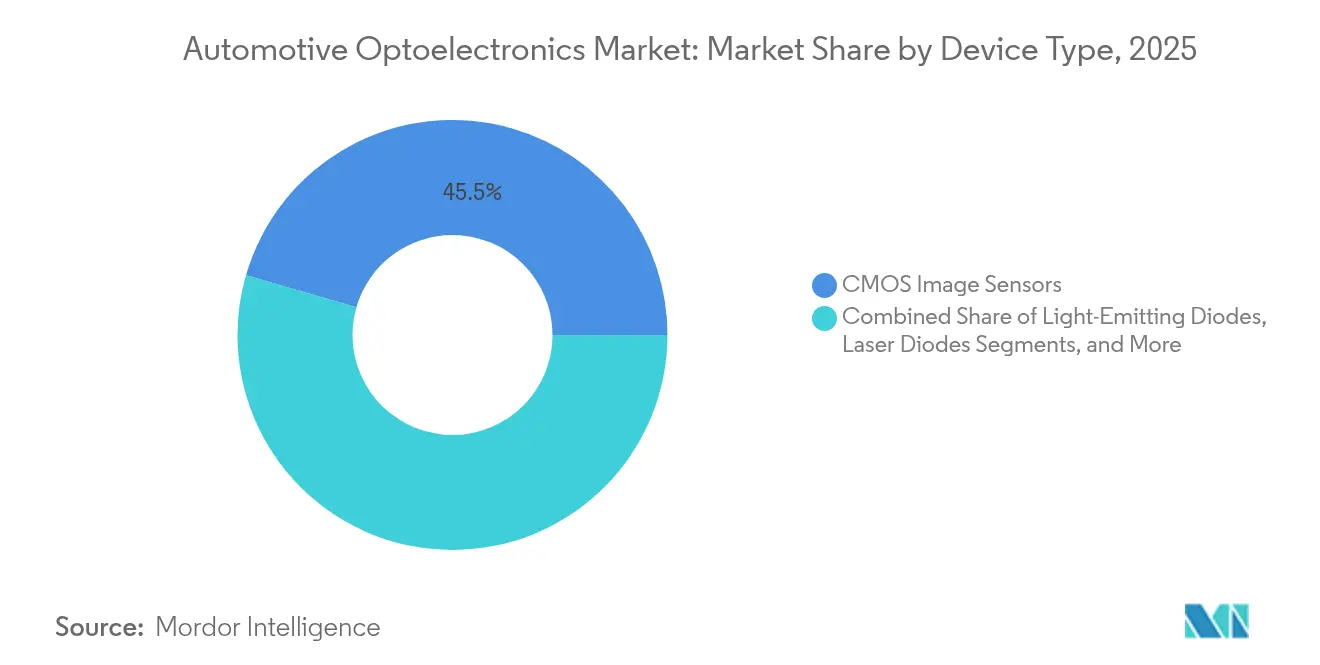

- デバイスタイプ別では、CMOSイメージセンサーが2025年に45.52%の収益シェアをリードし、レーザーダイオードは2031年にかけて14.88%のCAGRで拡大すると予測されています。

- 用途別では、外部照明が2025年の自動車用オプトエレクトロニクス市場規模の38.02%のシェアを占め、ADASは2031年にかけて16.72%のCAGRで拡大しています。

- 車両タイプ別では、乗用車が2025年の自動車用オプトエレクトロニクス市場シェアの71.62%を占め、大型商用車は13.28%のCAGRで成長すると予測されています。

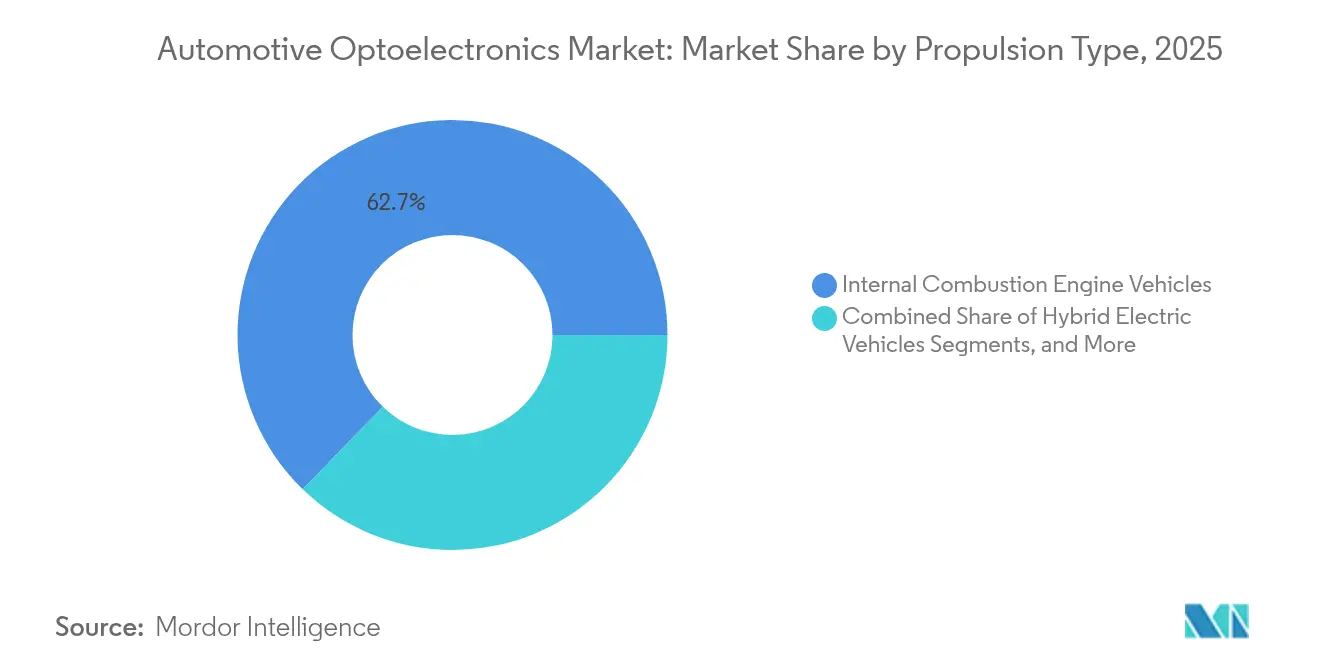

- 推進タイプ別では、内燃機関車が2025年の自動車用オプトエレクトロニクス市場規模の62.74%のシェアを占め、バッテリー電気自動車は19.62%のCAGRで上昇しています。

- 販売チャネル別では、OEMが2025年に88.35%のシェアで支配的であり、アフターマーケットは9.62%のCAGRで拡大すると予測されています。

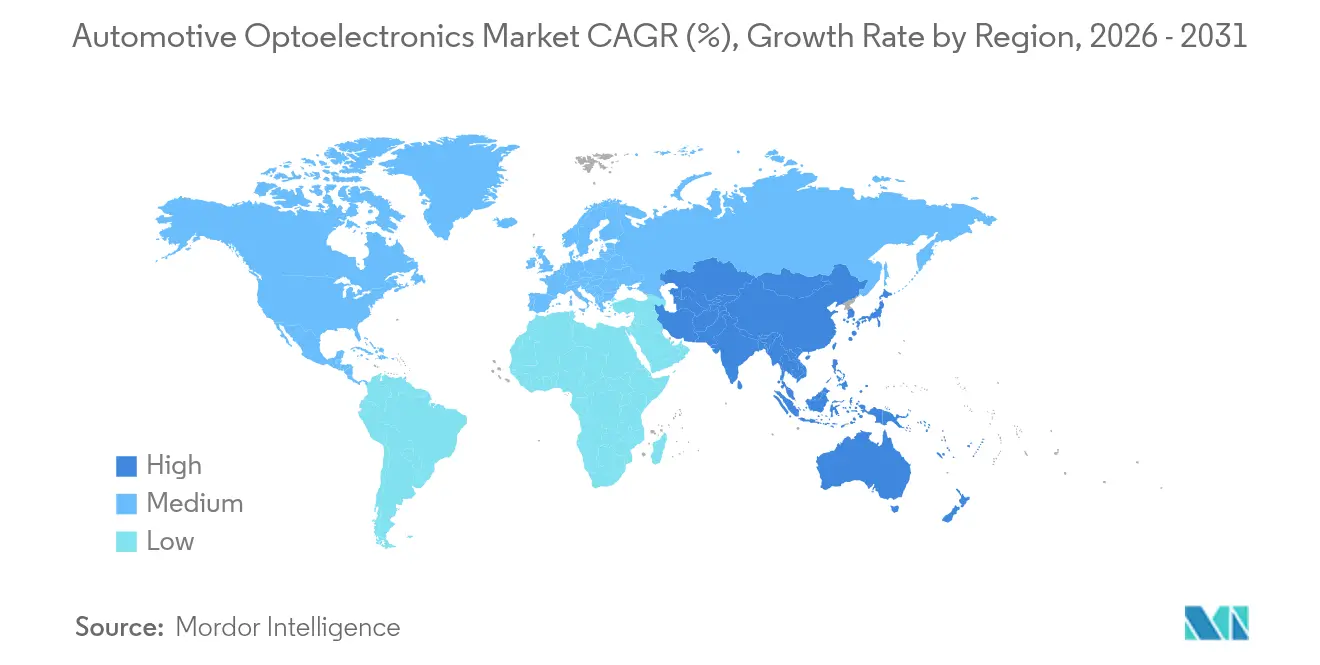

- 地域別では、アジア太平洋が2025年に43.12%のシェアでリードし、14.05%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用オプトエレクトロニクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ADAS中心のプレミアム車両における高解像度CMOSイメージセンサーへの需要急増 | +1.5% | 欧州、北米 | 中期(2〜4年) |

| 中国における固体ヘッドランプおよびレーザーハイビームモジュールへのOEMの急速なシフト | +1.2% | アジア太平洋(中国) | 短期(2年以内) |

| 日本およびEUにおけるアダプティブドライビングビーム(ADB)および後方信号に関する法的義務 | +0.9% | 欧州、日本 | 短期(2年以内) |

| 電動SUVにおけるドライバーモニタリングシステム向け赤外線VCSELの統合 | +0.8% | グローバル、欧州で強い | 中期(2〜4年) |

| 次世代車内ディスプレイ向け自動車グレードマイクロLEDの採用 | +0.7% | 韓国、台湾、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ADAS中心のプレミアム車両における高解像度CMOSイメージセンサーへの需要急増

欧州および北米のプレミアムモデルは2024年を通じて800万画素イメージセンサーを採用し、レベル2+自律走行に必要な長距離での精緻な物体検出を実現しました。デュアルゲイン画素とワイドダイナミックレンジ回路により露出過多・不足を最小化し、オンチップAIアクセラレーターが知覚アルゴリズムのレイテンシを低減しました。[1]onsemi、「自動車用イメージセンサーの進歩の歩み」、onsemi.com サプライヤーは、解像度が向上するたびにより高度なニューラルネットワーク学習が可能となり、衝突回避精度が人間レベルの性能閾値に近づくという複合的な性能向上を報告しました。

中国における固体ヘッドランプおよびレーザーハイビームモジュールへのOEMの急速なシフト

中国ブランドは2024年上海オートランプ展示会において、約100,000カンデラの輝度を生成する固体レーザーユニットを展示し、光学スタックを縮小しながらパッケージ深さを削減しました。25,600個のマイクロLEDを搭載したEVIYOS 2.0マトリクスはリアルタイムで光ゾーンを変調し、グレアなしに道路投影警告およびV2Xシグナリングを実現しました。国内半導体生産能力により地元OEMはコスト優位性を獲得し、中間セグメントBEVへの普及が加速しました。

日本およびEUにおけるアダプティブドライビングビーム(ADB)および後方信号に関する法的義務

2024年に施行された規制により、すべての新型乗用車へのADB採用が義務付けられ、従来型車では75%超、EVでは96%の装着率を達成しました。マイクロおよびミニLEDアレイがピクセルレベルの制御を実現し、夜間視認性を向上させるとともに、トリムレベル全体で高度な照明を標準化し、量産によるスケールでユニットコストを低減しました。

電動SUVにおけるドライバーモニタリングシステム向け赤外線VCSELの統合

欧州の2024年一般安全規則によりドライバーモニタリングが義務付けられ、視線および眠気検知向けVCSELの急速な普及が促進されました。45%を超えるVCSEL効率により消費電力が削減され、BEVにとって重要な要素となる一方、アイセーフ波長により屋内での継続的な照明が可能となりました。この技術は現在、ジェスチャーや感情的な手がかりの認識へと進化しており、より直感的なHMI機能への道を開いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車グレード8インチGaAs/GaNウェーハの供給逼迫 | -0.6% | グローバル、欧州で深刻 | 中期(2〜4年) |

| 25W超レーザー照明モジュールにおける放熱および信頼性の課題 | -0.5% | グローバル | 短期(2年以内) |

| 標準外部LEDの価格下落によるティア2マージンの圧縮 | -0.4% | アジア太平洋、北米 | 短期(2年以内) |

| 新規フォトニクスICの市場投入を遅延させる複雑なISO 26262認証サイクル | -0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車グレード8インチGaAs/GaNウェーハの供給逼迫

2024年を通じて、自動車セクターはGaN生産能力をめぐってAIサーバーと競合し、レーザーダイオードおよびパワーデバイスの価格が上昇し、リードタイムが延長しました。主要サプライヤーは自社エピタキシーラインの構築と合弁事業の確保で対応し、STマイクロエレクトロニクスのカターニアにおける拡張とonsemiの米国における上流統合により自給率が向上しましたが、不足を部分的にしか緩和できませんでした。

25W超レーザー照明モジュールにおける放熱および信頼性の課題

25Wを超えるレーザーヘッドランプおよびLiDARスタックは局所的な熱を発生させ、発光波長をシフトさせ寿命を低下させました。研究チームは1.64 kW/mm²の密度で190Wピークを達成するマルチジャンクションVCSELアレイを実証しましたが、パッケージングの熱経路がボトルネックとなり、大量生産モデルへの展開が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:CMOSセンサーが車両知覚を再定義

CMOSイメージセンサーは2025年の自動車用オプトエレクトロニクス市場規模の45.52%を占め、単純なバックアップカメラからADASスイートの中央知覚ハブへの移行を反映しています。強化されたダイナミックレンジ回路、オンチップHDR、デュアルゲイン画素アーキテクチャにより、高コントラストシーンでの検出精度が向上しました。LiDAR向けVCSELアレイを中心とするレーザーダイオードは、自律走行ロードマップに支えられ、2031年にかけて14.88%のCAGRを記録すると予測されています。LEDはフリーフォームサーフェス照明を可能にするLEDオンフォイル基板を通じて進化を続け、オプトカプラーは高電圧ドライブトレインにおけるガルバニック絶縁に引き続き重要な役割を果たしています。自動車用オプトエレクトロニクス市場は、個別の照明ノードから、センシング、シグナリング、処理を統合した多機能オプトエレクトロニクスモジュールへと移行しています。

GaNエピ層の進歩によりダイサイズが縮小し電力密度が向上し、スペースが制約されたヘッドランプハウジング内への統合が容易になりました。光起電性フォトダイオードがセンサークラスター向けの補助エネルギーハーベスターとして登場し、BEV航続距離をわずかに延長しています。総じて、デバイスレベルの革新は部品表コストを圧縮し光学経路を短縮しており、これは車両クラス全体にわたるコスト効率の高い大量展開の前提条件となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ADASがイノベーションの急増を牽引

外部照明は2025年の自動車用オプトエレクトロニクス市場規模の38.02%のシェアを占めましたが、LiDARとカメラの融合がより高い自律性に向けて進む中、ADASは16.72%のCAGRでこれを上回ると予測されています。透明ナノカーボンヒーターがセンサー窓の曇りを防ぎながら90%超の透過率を維持し、密集したセンサーポッドが冬季条件でも確実に機能することを可能にしました。内部照明も進化し、ミニLEDストリップが走行モードに合わせてアンビエントカラーを同期させ、ブランドシグネチャーを強化しました。バッテリーおよびパワートレインモニタリングは、高電流BEVパックに一般的な電磁干渉を回避しながらリアルタイムの充電状態測定が可能な光ファイバーセンサーを採用しました。

自動車用オプトエレクトロニクス市場は、安全、快適性、パワートレインモニタリングの各領域にわたって多様化しています。この幅広さにより、サプライヤーは単一用途の需要変動に対するバッファーを持ちながら、光学機能のプラットフォームレベルの統合を促進しています。

車両タイプ別:商用車が高度な光学技術を採用

乗用車は2025年の自動車用オプトエレクトロニクス市場シェアの71.62%を占め、アダプティブヘッドライト、サラウンドビューカメラ、デジタルOLEDリアランプの先行採用者としての役割を反映しています。大型商用車は、フリートオペレーターが事故削減と稼働時間を優先する中、13.28%のCAGRが見込まれています。霧検知センサーと自動照明の組み合わせにより、低視認性の輸送中のドライバー反応時間が短縮され、高ダイナミックレンジカメラにより連結トレーラーの死角カバレッジが改善されました。

小型商用車は、振動および広温度耐性試験を経た堅牢なセンサーへと移行しました。すべての商用セグメントにわたる成長は、プレミアム車向けに開発されたオプトエレクトロニクスの進歩が収益を生み出すフリートへと普及しており、サプライヤーのアドレス可能なベースを拡大していることを示しています。

推進タイプ別:BEVがオプトエレクトロニクスイノベーションを加速

内燃機関モデルは2025年の自動車用オプトエレクトロニクス市場規模の62.74%を依然として占めていますが、ゼロエミッション義務の強化に伴いBEVは19.62%のCAGRで推移する見込みです。バッテリーモジュールに埋め込まれた光ファイバープローブがリアルタイムで温度と歪みを測定し、熱暴走リスクを軽減しました。GaNスイッチングデバイスが車載充電器の変換損失を削減し、コンパクトなフェイシアデザイン内の高出力LEDアレイのための熱的余裕を確保しました。燃料電池車はニッチながら、中赤外線フォトニクスセンサーによる水素漏れ検知を必要としました。ハイブリッドアーキテクチャはICEの堅牢性とBEVの電気的高度化を融合させ、サプライヤーに幅広い設計受注の機会を提供しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEMが統合戦略を牽引

OEM設置が2025年収益の88.35%を占め、安全クリティカルな光学系に必要な深い統合を裏付けています。ソフトウェア定義アーキテクチャにより、自動車メーカーはサブスクリプションを通じて休眠ハードウェアを有効化でき、工場出荷時とアフターマーケットアップグレードの境界が曖昧になっています。それでも、アフターマーケットは特にフリートライフサイクルが長い地域において、オーナーがLEDヘッドライトやカメラキットを旧型車両に後付けするため、年率9.62%の成長が予測されています。プラグアンドプレイモジュールにより設置時間が短縮され、専門ガレージ以外の消費者層にも裾野が広がっています。

地域分析

アジア太平洋は2025年収益の43.12%を提供し、14.05%のCAGRが予測されており、自動車用オプトエレクトロニクス市場の成長エンジンとしての地位を確固たるものにしています。中国はその年に3,100万台以上の車両を生産し、バッテリー電気自動車の普及率が新車販売の50%に近づき、北京モーターショーで展示されたアダプティブヘッドライト、LiDAR、透明ディスプレイへの大規模需要を触媒しました。地域のLEDおよびマイクロLED生産能力がコスト優位性を支え、AUOとPlayNitrideは2025年に自動車パネル専用の2,150万米ドルのマイクロLEDラインを立ち上げ、透明クラスターディスプレイの開発ループを短縮しました。

欧州は厳格な一般安全規則の期限に後押しされ第2位にランクされました。2024年半ばからのドライバーモニタリング義務化により、VCSELベースのアイトラッキングカメラの即座の市場が創出され、プレミアムOEMがデジタルOLEDリアランプの早期展開をリードしました。欧州大陸はドメインコントローラー向け光インターコネクトにも投資し、KDPOFのマドリードにあるEU資金による施設が2027年モデルイヤー向けの光ファイバートランシーバーを準備し、ゾーナルアーキテクチャ内の電磁干渉を低減しています。北米はBEV普及率が低いにもかかわらずイノベーションハブとしての地位を維持し、EVは2024年の米国小型車販売の約10%を占めました。シリコンバレーのスタートアップが固体LiDARユニットを進歩させ、デトロイトを拠点とするOEMは照明シグネチャーの無線アクティベーションに注力しました。国内半導体ファブへの政府インセンティブが予測期間中にサプライチェーンリスクを再均衡させる可能性があります。ASEANでは、タイとインドネシアが2030年に向けてBEV製造拠点として位置づけられ、政策立案者がエネルギー効率の高いヘッドライトへの税制優遇を提供する中、地域のオプトエレクトロニクス需要が高まっています。中東・アフリカでは高級輸入チャネルがアダプティブレーザーランプを導入し、南米の勢いはマクロ経済の変動に敏感なままですが、ブラジルとアルゼンチンにおける安全装備輸入インセンティブの恩恵を受けています。

競合ランドスケープ

競合分野は中程度に分散した状態を維持し、上位5社が収益シェアの大部分を占めています。技術の収束により学際的なパートナーシップが促進され、照明専門企業が半導体ファウンドリーと協力してLED、VCSEL、制御ICを単一基板に共パッケージ化し、フットプリントを縮小しました。STマイクロエレクトロニクスはイタリアのカターニアに専用エピタキシープラントを稼働させ、中国のウェーハメーカーとのパートナーシップにより地政学的リスクをヘッジすることでSiC供給を確保しました。onsemiは上流材料の自給率50%を目標とし、上流インプットのリスク分散という戦略的必要性を反映しています。

イノベーターはLEDオンフォイル技術を活用して、内装面を包む柔軟な光パネルのニッチを開拓し、従来の成形光学ベンダーに挑戦しています。[4]AMS OSRAM、「ALIYOS™ LEDオンフォイル技術」、ams-osram.com 2024年の特許出願は、マルチジャンクションレーザーダイオードと液体金属熱インターフェースにおける持続的な研究開発を示しており、これらは次世代LiDAR支配を決定する可能性が高い分野です。一方、InfineonによるMarvellの自動車用イーサネット部門の25億米ドルでの買収は、車内データバックボーンへの支配力を強化し、水平買収がポートフォリオの完全性への実行可能な経路であり続けることを示しています。

ZEISSとHyundai Mobisが実証したホログラフィックウインドシールドディスプレイなどのニッチ用途に注力するスタートアップは、ティア1との共同開発を通じて牽引力を獲得し、検証サイクルを加速しています。ウェーハ不足が続く中、バリューチェーン全体でさらなる垂直統合の動きを促し、統合圧力が強まると予想されています。

自動車用オプトエレクトロニクス業界リーダー

Samsung Electronics Co., Ltd.

Ams Osram AG

Sony Group Corporation

ON Semiconductor (onsemi)

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:EnnostarはTouch Taiwan 2025において、高付加価値自動車プログラム向けに調整されたマイクロおよびミニLEDアダプティブヘッドランプと透明ディスプレイを展示しました。

- 2025年4月:Infineon Technologiesは次世代車両向けの接続ソリューションを拡充するため、Marvellの自動車用イーサネット部門を25億米ドルで買収しました。

- 2025年3月:AUOとPlayNitrideは自動車およびテレビパネル向けのマイクロLED生産ラインに2,150万米ドルを投資しました。

- 2025年1月:Ennostar、AUO、TADAはCES 2025において車内用途向けの5,000ニット対話型マトリクスディスプレイを発表しました。

世界の自動車用オプトエレクトロニクス市場レポートスコープ

オプトエレクトロニクスデバイスは、光の研究、検出、制御を含む電子デバイスおよびシステムです。これらはフォトニクスのサブフィールドと見なされ、電気エネルギーを光に変換する、またはその逆に使用されます。本調査は、世界中のさまざまなプレーヤーによる自動車用オプトエレクトロニクスの販売を通じて得られた収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。さらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析します。

自動車用オプトエレクトロニクス市場は、デバイスタイプ(LED、レーザーダイオード、イメージセンサー、オプトカプラー、光起電性セル、その他のデバイスタイプ)および地域(米国、欧州、中国、日本、韓国、台湾、その他の地域)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されています。

| 発光ダイオード(LED) |

| レーザーダイオード |

| 相補型金属酸化膜半導体(CMOS)イメージセンサー |

| オプトカプラー |

| 光起電性セル |

| その他のデバイスタイプ |

| 外部照明 | ヘッドランプ |

| デイタイムランニングランプ | |

| 信号・リアコンビネーションランプ | |

| 内部・アンビエント照明 | |

| 先進運転支援システム(LiDAR、カメラ) | |

| インフォテインメントおよびセントラルディスプレイ | |

| バッテリーおよびパワートレインモニタリング | |

| 光起電性エネルギーハーベスティング |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| 内燃機関車 |

| ハイブリッド電気自動車 |

| バッテリー電気自動車 |

| 燃料電池電気自動車 |

| 純正部品メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イギリス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| デバイスタイプ別 | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| 相補型金属酸化膜半導体(CMOS)イメージセンサー | |||

| オプトカプラー | |||

| 光起電性セル | |||

| その他のデバイスタイプ | |||

| 用途別 | 外部照明 | ヘッドランプ | |

| デイタイムランニングランプ | |||

| 信号・リアコンビネーションランプ | |||

| 内部・アンビエント照明 | |||

| 先進運転支援システム(LiDAR、カメラ) | |||

| インフォテインメントおよびセントラルディスプレイ | |||

| バッテリーおよびパワートレインモニタリング | |||

| 光起電性エネルギーハーベスティング | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車(LCV) | |||

| 大型商用車(HCV) | |||

| 推進タイプ別 | 内燃機関車 | ||

| ハイブリッド電気自動車 | |||

| バッテリー電気自動車 | |||

| 燃料電池電気自動車 | |||

| 販売チャネル別 | 純正部品メーカー(OEM) | ||

| アフターマーケット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| イギリス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| 台湾 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

自動車用オプトエレクトロニクスの現在の市場規模は?

自動車用オプトエレクトロニクス市場は2026年に65億7,000万米ドルに達し、2026年から2031年にかけて8.13%のCAGRで成長し、2031年までに97億1,000万米ドルに達すると予測されています。

どのデバイスカテゴリーが現在の収益を支配していますか?

CMOSイメージセンサーは、ADASビジョンシステムにおける重要な役割により、2025年に45.52%の収益シェアでリードしました。

2031年にかけて最も速く成長する用途はどれですか?

ADASは、自動車メーカーがより高いレベルの運転自動化を実現するためにLiDARと高解像度カメラを統合する中、16.72%という最高のCAGRを記録すると予測されています。

バッテリー電気自動車におけるオプトエレクトロニクスコンテンツはどのくらいの速さで拡大していますか?

電動化プラットフォームがコンパクトでエネルギー効率の高い光学デバイスに依存する中、BEV関連のオプトエレクトロニクス需要は19.62%のCAGRで増加すると予測されています。

GaAs/GaNウェーハ不足が重要な理由は何ですか?

8インチGaAs/GaNウェーハの不足は高出力レーザーダイオードおよびSiCデバイスの生産を制約し、高度なヘッドランプおよびパワートレインプログラムを遅延させ、業界CAGRを推定0.6%削減しています。

最大の成長機会を提供する地域はどこですか?

2025年にすでに43.12%のシェアを保有するアジア太平洋は、中国のEV急増と地域の半導体生産能力に牽引され、14.05%という最速の地域CAGRが予測されています。

最終更新日: