中国MCU市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

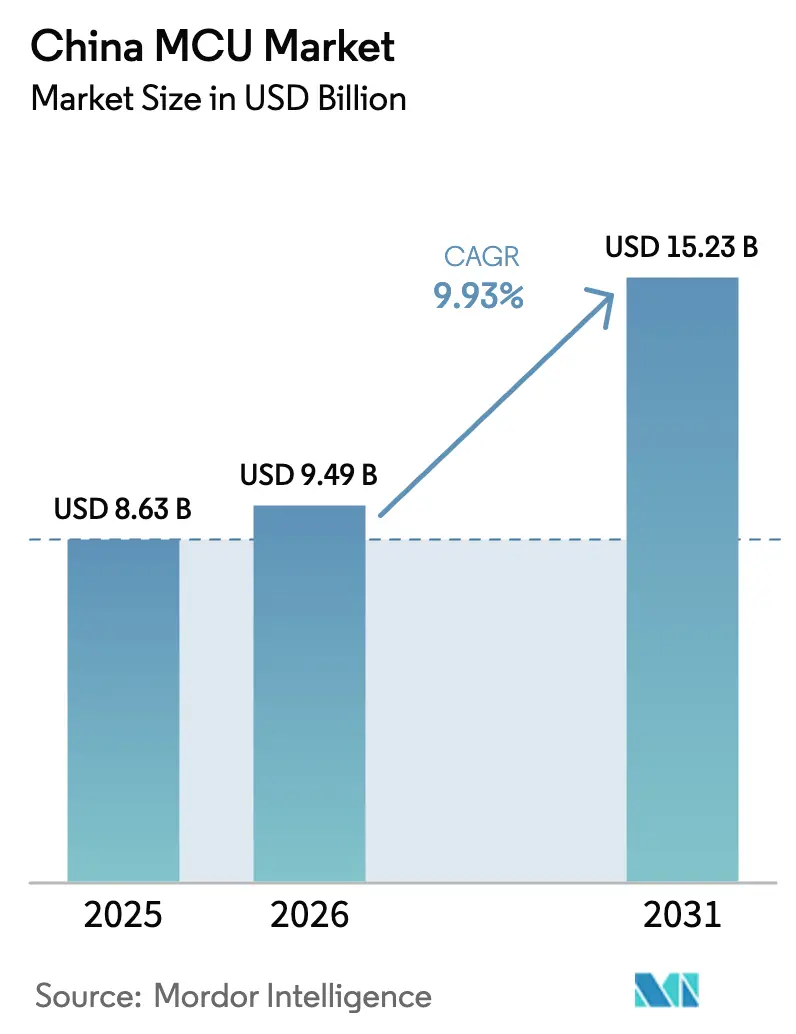

| 基準年の市場規模 (2025) | 8.63 十億米ドル |

| 市場規模 (2026) | 9.49 十億米ドル |

| 市場規模 (2031) | 15.23 十億米ドル |

| 成長率 (2026 - 2031) | 9.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー_Market.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国MCU市場分析

中国MCU市場規模は2025年に86億3,000万米ドルと評価され、2026年の94億9,000万米ドルから2031年には152億3,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは9.93%です。電気自動車、産業自動化、AIを活用したIoTデバイスからの持続的な需要がこの成長を支えています。国内ファブは成熟ノードの生産能力を拡大し続けており、北京の半導体自立化推進政策を背景に、国内サプライヤーが恩恵を受けています。一方、多国籍ベンダーは信頼性の高い品質、充実したツールチェーン、および自動車認証を通じて長期にわたるデザインウィンを維持しています。エッジサイドAI推論、より高い機能安全要件、および接続性の統合が製品ロードマップを再形成しており、システムメーカーはセキュリティ、ワイヤレス、NPUブロックを備えたワンチップソリューションを求めています。競争ダイナミクスは、シリコンとソフトウェアエコシステムの両方を掌握する企業を優遇する傾向が強まる一方、政策インセンティブはコンシューマー、自動車、産業分野での外国製から国産MCUへの移行を加速しています。

主要レポートのポイント

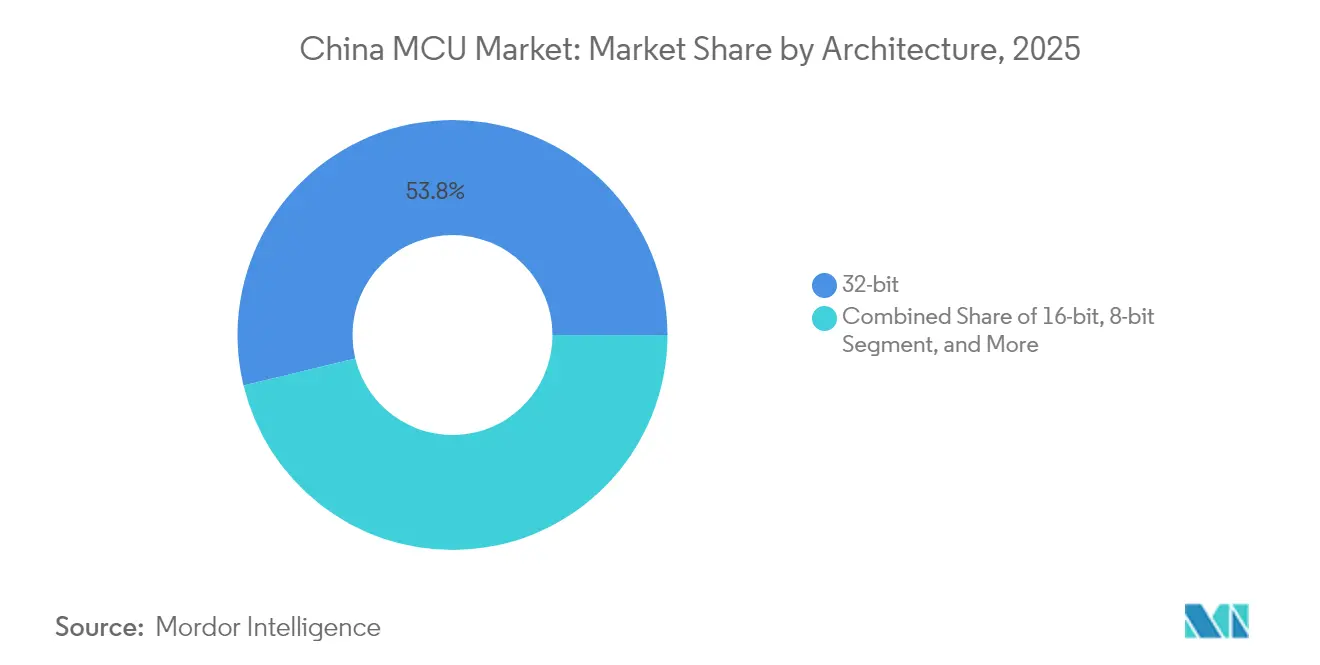

- アーキテクチャ別では、32ビットデバイスが2025年の中国MCU市場において53.78%の収益シェアを占め、64ビットユニットは2031年にかけて10.88%のCAGRで拡大する見込みです。

- コアIP別では、ARMコーテックス-Mデバイスが2025年の中国MCU市場において収益の61.05%を獲得し、RISC-V実装は2031年にかけて10.49%のCAGRで進展しています。

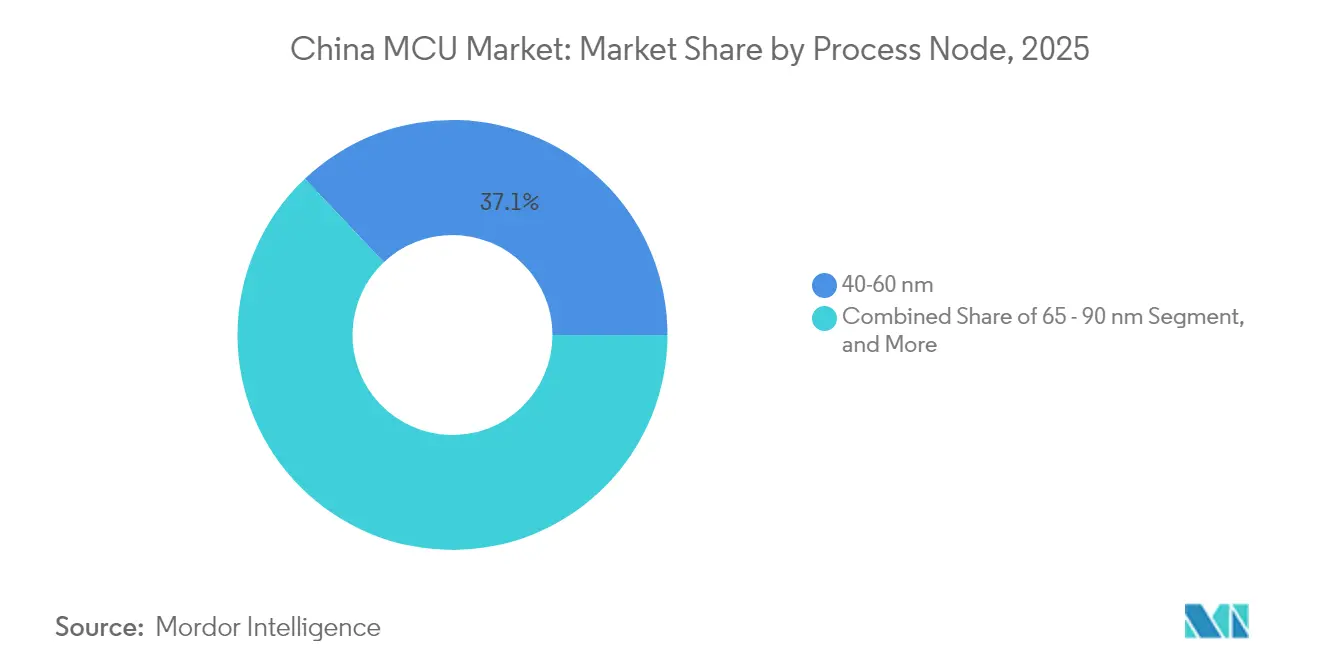

- プロセスノード別では、40〜60nmの製品が2025年の中国MCU市場シェアの37.05%を占め、28nm未満の製品は予測期間中に10.86%のCAGRで成長する見込みです。

- アプリケーション別では、コンシューマーエレクトロニクスが2025年の中国MCU市場の収益の28.40%を生み出し、自動車分野への導入は2031年にかけて10.37%のCAGRで増加しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国MCU市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中国のEV生産の爆発的な成長が高信頼性自動車MCU需要を誘発 | +2.8% | 広東省、上海、江蘇省の自動車ハブに集中した全国規模 | 中期(2〜4年) |

| 国家「IoT+」戦略が接続デバイスMCU数量を促進 | +2.1% | 一帯一路市場へのスピルオーバーを伴うグローバル規模 | 長期(4年以上) |

| 政府補助金による国産MCUデザインインの加速(中国製造2025) | +1.9% | 全国規模、北京、上海、深圳テクノロジーコリドーでの初期利益 | 短期(2年以内) |

| 中小企業における第4次産業革命(インダストリー4.0)改修が32ビット産業グレードMCUの採用を促進 | +1.6% | 全国製造地域、特に長江デルタ | 中期(2〜4年) |

| 中国MCUにおけるRISC-Vオープン命令セットアーキテクチャ(ISA)の台頭が参入障壁を低下 | +1.4% | 東南アジアへの技術スピルオーバーを伴う全国規模 | 長期(4年以上) |

| デジタル人民元ハードウェアウォレットの展開が全く新しいセキュアMCUニッチを創出 | +0.7% | 全国パイロット都市から本格展開へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国のEV生産の爆発的成長が高信頼性自動車MCU需要を誘発

新エネルギー車の生産台数は2024年に1,100万台を突破し、国内普及率は40%超を達成したことで、1台あたりのMCUコンテンツが900〜1,000米ドルへと急上昇しました。レベル2以上の先進運転支援システム(ADAS)は同年に62.5%の普及率に達し、センサーフュージョンおよびブレーキロジック向けに複数の高性能MCUで構築された冗長ドメインコントローラーへの需要を押し上げました。Zhaoyi InnovationなどのChinese vendorsはISO 26262 ASIL-D準拠に向けて前進しましたが、ほとんどはまだ安全クリティカルなパワートレインブロックではなくボディECUに注力しています。外資系サプライヤーは認定済み32ビット自動車コントローラーでリードを維持していますが、国内生産能力の向上と政策支援がそのギャップを縮めています。中国MCU市場は、したがって、AEC-Q100認定部品の急速な増加、より厳格なサイバーセキュリティ要件、および堅牢な機能安全ツールチェーンを持つサプライヤーに有利な長期製品ライフサイクルを経験しています。

国家「IoT+」戦略が接続デバイスMCU数量を促進

北京のIoT+ブループリントは2024年までに8,000件を超える5G+産業インターネットプロジェクトを支援し、リアルタイム機械制御向けの特化型32ビットMCU需要を急拡大させました。中国のAIoTセクターは2024年にRMB1.7兆円(人民元1兆7,000億元)に達し、AIを搭載したターミナルが出荷量の55%を占め、2027年までに80%に向かって推移しています。ブルートゥース・ロー・エナジー(Bluetooth Low Energy)モジュールは、TWS(True Wireless Stereo)イヤーバッドやウェアラブルに不可欠であり、2025年までに世界で10億米ドルを超え、十数%台のCAGRで拡大し、ワイヤレスコアのMCU統合を定着させると予測されています。エッジサイド推論は工場と消費者デバイスに浸透しており、コントローラーベンダーにNPUとセキュアエレメントをピン互換パッケージに組み込むことを迫っています。このポリシー主導によるスマートノードの普及が、中国MCU市場をグローバルに整合したIoTプラットフォームのボリュームエンジンとして確立しています。

国産MCUデザインインを加速する政府補助金(中国製造2025)

国家集積回路(IC)ファンドの第1フェーズと第2フェーズは、半導体事業に合計2,180億人民元を投入し、MCU設計会社に低コスト資本へのアクセスを付与するとともに、世界平均のほぼ2倍となる12%の研究開発(R&D)集約度を強化しました。[1]アリアン・エブラヒミ、「中国の成熟ノード過剰生産能力:根拠のない懸念」、IFRI、ifri.org 適格なR&D支出に対する最大220%の税控除が、ファブレス企業の損益分岐点をさらに引き下げています。2022年に発行された調達ガイドラインは、性能が同等であれば国産チップを優先するよう国有バイヤーに義務付けており、国産コントローラーの認定を加速しています。これらのインセンティブはエコシステムの深みを強化する一方、ミッションクリティカルな市場は依然として実績とISO 26262の認定資格を重視しており、外資系サプライヤーの完全な置き換えを遅らせています。中国MCU市場は、したがって、即時のコスト優位性と品質の確実性および長期供給のバランスを取っています。

中小企業における第4次産業革命(インダストリー4.0)改修が32ビット産業グレードMCUの採用を促進

中国は世界最大の産業用ロボットストックを運営しており、デジタル化に向けた中小企業向け補助金が、決定論的な32ビットMCUを必要とするリアルタイム制御の改修を推進しています。工場フロアのエッジゲートウェイは、低レイテンシー処理、マルチプロトコルフィールドバスサポート、および拡張温度範囲を必要とします。国内ベンダーは、地域の機械メーカー向けにチューニングされたPLCライブラリとリファレンスデザインをバンドルすることで、早期のトラクションを獲得しています。グローバルプレイヤーは、実証済みの電磁適合性(EMC)性能と広範なツールエコシステムを通じてシェアを防衛しています。中国MCU市場は、したがって、サーボドライブ、予知保全センサー、およびマシンビジョンモジュールへの装着率の上昇を目の当たりにしており、産業グレードコントローラーの中期成長滑走路を強化しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 米国の輸出規制による先進EDAおよびリソグラフィーツールへのアクセス制限 | -1.8% | 全国規模、特に先進ノード能力に影響 | 長期(4年以上) |

| 40nm・28nmノードにおける持続的なウェーハレベルの供給ボトルネック | -1.2% | 中国固有の生産能力制約を伴うグローバルサプライチェーン | 中期(2〜4年) |

| ISO 26262準拠MCU設計に向けた機能安全人材の不足 | -0.9% | 全国規模、広東省、上海、江蘇省の自動車ハブに集中 | 中期(2〜4年) |

| Tier-1自動車OEMにおける国産MCUの信頼性認定障壁 | -0.7% | 全国の自動車サプライチェーン、上海、広東省クラスターへの初期影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国の輸出規制による先進EDAおよびリソグラフィーツールへのアクセス制限

米国が実施した規制措置により、中国はEUVスキャナーおよび先進EDAスイートへのアクセスを妨げられており、SMICにおける5nmの予測コストがTSMCの同等品に比べて40〜50%上昇する一方、歩留まりはリーディングエッジベンチマークの約3分の1に留まっています。EUV装置の不足により、DUVマルチパターニングを余儀なくされ、マスク数とサイクルタイムが増加しています。高ロジック密度を必要とするAIエッジノードや車載インフォテインメントを対象としたMCU設計は、電力効率(MIPS/ミリワット)の面でペナルティを受けています。国内ツールチェーンは進歩しているものの、タイミングクロージャーおよび電力最適化の深さにおいてグローバルの大手企業に依然として後れをとっています。この技術的な足かせが中国MCU市場のハイエンド成長を抑制し、14nm未満ノードの採用を遅らせています。

40nmおよび28nmノードにおける持続的なウェーハレベルの供給ボトルネック

自動車・産業向けMCUは40〜60nm生産能力に大きく依存していますが、中国ファブが設備拡張を進める中でもグローバルな不足が続いています。SMICとHua Hong(华虹)の拡張は設備リードタイムと歩留まり学習曲線を克服しなければならず、実効出力を銘板容量以下に保っています。これらのボトルネックはリードタイムを延長し、中国MCU市場出荷の他の点では強力なモメンタムを希薄化しています。顧客は代替パッケージフットプリントに合わせたデュアルソーシングまたはボード再設計で対応しており、これにより設計サイクルと在庫バッファーが延長されています。追加ファブが2026年にかけて立ち上がる一方、BCDやeフラッシュなどの特殊プロセスでは需給均衡が不均一なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:64ビットの台頭が性能ランドスケープを再形成

32ビットデバイスの中国MCU市場規模は2025年に46億4,000万米ドルに達し、収益シェアの53.78%に相当します。エッジAIワークロード、サラウンドビューステッチング、および高速産業ビジョンが64ビット採用を加速し、そのセグメントは10.88%のCAGRで拡大しています。16ビットおよび8ビットコントローラーはコスト重視の家電製品や小型センサーノードに留まっていますが、28nm 32ビットの価格圧縮により、両者の合算シェアは年々低下しています。蘇州国芯(Suzhou Guoxin)のCCR4001Sは、230MHz RISC-Vコアと0.3 TOPS NPUを組み合わせており、制御と推論を1つのダイに統合しようとする国内の野心を示しています。自動車OEMはボディドメイン向けにマルチコアロックステップ32ビット部品を指定し、デジタルコックピットクラスター向けにデュアルA76 64ビットSoCを指定しており、中国MCU市場内での階層化されたアーキテクチャロードマップを強化しています。

二次的効果として、メモリ密度とコンピュートスループットの緊密な連携が挙げられます。静電容量式タッチHMIが家電製品に参入するにつれ、ファームウェアはメガバイト領域に膨らみ、オンチップフラッシュが差別化ポイントになっています。そのためベンダーは中級32ビットMCUに2〜4MBのeフラッシュをバンドルしています。同時に、64ビットコントローラーはニューラルネットワークの重みをストリーミングするためにLPDDR4 PHYを統合しています。これらの進歩が総じて、中国MCU市場を制約された電力エンベロープ内でのヘテロジニアスコンピュートパラダイムへと向かわせています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能です

コアIP別:RISC-Vの破壊的革新が国内イノベーションを加速

ARMは2025年の収益の61.05%を維持しましたが、ロイヤリティフリーのRISC-Vコアは政府の助成金とオープンソースツールチェーンの支援を受け、二桁成長を記録しました。鎮華鳳光(Zhenhua Fengguang)は2025年1月に完全国産の32ビットRISC-V MCUを初めてテープアウトし、年内のパイロット生産を目指しています。0.10米ドル近辺の超低コストRISC-V部品がエントリーレベルのIoTノードを活性化しています。設計の自由度により、国内企業はライセンス料を支払うことなく、モーター制御用のカスタムDSPブロックやデジタル人民元ウォレット用の暗号アクセラレーターを追加できます。ただし、移行の障壁としては、IDEの成熟度、ミドルウェアの深さ、および安全認定ライブラリが挙げられ、これらが中国MCU市場におけるARMのリードを依然として支えています。

レガシー8051コアは電力メーターや基本的な照明制御に残存しており、90nm超のノード上で決定論的なサイクルタイミングと小さなダイサイズを提供しています。しかし、ODMがツールチェーンをコスト同等の32ビットユニット中心に標準化するにつれ、新規の8ビットソケットは減少しています。その結果、中国MCU市場は次第に二極化しており、プレミアム性能は64ビットRISC-Vへ、マスマーケット制御は低コスト32ビットARMの選択肢に集約されています。

プロセスノード別:製造制約にもかかわらず先進ノードが普及

40〜60nmスライスは2025年に31億9,000万米ドルの収益を生み出し、バランスのとれたコストパフォーマンス比により中国MCU市場規模の37.05%を占めました。28nm未満の製品は売上の8.35%に過ぎませんが、AIoTおよび先進ADASがより高いMIPS/ミリワットを求める中、10.86%のCAGRで最も急速な上昇を示しています。EUVツールがないため、国内ファブはDUVの手法に頼らざるを得ず、マスク数は増加しますが、エネルギー効率の面での漸進的なリーダーシップを開拓しています。トリプルスタック銅配線と洗練されたeフラッシュIPにより、28nmコントローラーは自動車温度エンベロープ内でSRAM、CAN-FD、NPUブロックを統合できます。

90nm超のプロセスは、超小型コードストレージMCUや白物家電に組み込まれたワンタイムプログラマブルチップに対して依然として有効です。このような単純な制御ループでは、価格優位性がダイ面積のペナルティを上回ることが多くあります。それでも、55nmフラッシュへの漸進的な移行が高成長ウェアラブルおよびスマート照明セグメントのBOMコストを削減し、中国MCU市場内で旧世代のジオメトリを段階的に置き換えています。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能です

アプリケーション別:自動車の加速がコンシューマーエレクトロニクスの成長を上回る

コンシューマーデバイスは2025年に28.40%の収益シェアを維持し、スマートフォンの活発なリフレッシュ、スマートホームハブ、および複数の低電力MCUを必要とするウェアラブルに支えられました。しかし自動車分野への導入は、電動化、バッテリー管理の拡大、およびADAS普及に牽引され、最も高い前進モメンタムである10.37%のCAGRを記録しました。1台のバッテリー電気自動車には、トラクションインバーター制御からデジタルコックピットタッチスクリーン管理に至るまで、100個以上の個別MCUが搭載されることがあります。

産業自動化は第3位にランクし、第4次産業革命(インダストリー4.0)改修における動作制御サーボと予知保全ノードの中小企業採用に牽引されています。通信およびIoTモジュールは次の層を形成し、RISC-Vコアと4GモデムをフューズしたXINYISEMIのXY4100LC LTEカテゴリー1ビスSoCなどのセルラーカテゴリー1ビスSoCを活用しています。医療機器は、中国国家薬品監督管理局(NMPA)が安全認定を厳格化する中でより小さなベースから成長していますが、人口動態の変化により在宅診断および携帯型治療機器へのユニット需要が高まるはずです。

地理分析

長江デルタは国内MCU消費の相当なシェアを占めており、これは自動車工場、コンシューマーエレクトロニクス大手、および組み込みシステムODMの密集したクラスターによるものです。上海はテスラのギガファクトリーを擁し、近隣の蘇州と無錫がボードレベルの組み立てに集中しており、合わせて中国MCU市場から大量のボリュームを吸収しています。広東省は深圳のODMエコシステムと東莞のスマートフォン組み立てラインにより26.74%のシェアを占め、多品種少量コストの注文をフレキシブルな国内ファブに振り向けています。 京津(北京・天津)エリアはAI搭載セキュリティカメラとスマートシティインフラへの設計中心の需要を引き付けています。成都や西安などの西部ハブは省の奨励策のもとでファブレススタートアップを育成し、中国MCU市場の地理的フットプリントを沿岸部を超えて拡大しています。東南アジアおよびラテンアメリカにおける一帯一路(Belt and Road)の輸出回廊は、国内需要が規模に達した後、中国コントローラーベンダーにとって自然な販路となり、類似した規制体制での製品再利用を可能にします。この内向きでありながら輸出対応型の地理的構造が、堅牢かつ地域的に多様化した収益源を支えています。

ファウンドリーの近接性はロジスティクスコストを削減しリードタイムを短縮しますが、沿岸都市への40〜60nm生産能力の過剰集中は、中国MCU市場を局所的な電力や水の障害に対して脆弱にしています。そのため、政策立案者は12インチ拡張を内陸都市へ誘導し、リスクのバランスを取りながら地域経済を刺激しています。省ごとの環境許認可および補助金構造の違いにより、MCUサプライヤーは認定時間を短く抑え、AEC-Q100の継続性を維持するために柔軟な生産割り当てを採用することを余儀なくされています。

競合ランドスケープ

グローバルの大手企業であるMicrochip、NXP、STMicroelectronics、Texas Instruments、およびRenesas は、長期供給契約とISO 26262ツールキットに支えられた高信頼性の自動車・産業向けMCUの出荷を継続しています。しかし国内の挑戦者は、コストプラス価格戦略、統合型接続性、および現地語技術サポートを活用してマーケットシェアを侵食しています。Espressif Systemsは累計10億個以上のIoT MCUを出荷し、2024年第1〜3四半期において42.2%の収益成長を記録しました。GigaDeviceは自社のNORフラッシュの血統を活用し、スマートスピーカーのPCBスペースを短縮するコンボチップをバンドルしています。

MindMotionはベクターエンジン拡張によりモーション制御をターゲットとし、XINYISEMIはセルラーIoTモジュールでOEMデザインウィンを獲得しています。ファブレス企業と組み立てメーカーとのパートナーシップにより、スペースが制約されたウェアラブルのニーズに対応するためQFN、FC-QFN、WCSPなどのパッケージバリエーションが向上しています。国際的なプレイヤーはアプリケーション固有のバリアントを投入することでシェアを防衛しており、Texas InstrumentsのMSPM0C1104はウェアラブルセンサー向けに1.38mm²のダイを提供しています。[3]「新品発布|德州仪器推出全球超小型MCU」、EET China、eet-china.com

M&A(合併・買収)の噂は、ツールチェーン完成を資金調達するための規模拡大を目指す小規模なRISC-Vスタートアップを中心に展開されています。政府の監視機関は、反トラスト審査と国内統合の必要性を天秤にかけています。その結果、上位5社が収益の約55%を占める中程度に集中した中国MCU市場が形成されており、ニッチスペシャリストに対して意味のある余白が残されています。

中国MCU業界リーダー

Microchip Technology Inc.

Infineon Technologies AG

STMicroelectronics NV

Silicon Laboratories Inc.

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Texas Instrumentsは、医療用ウェアラブルを対象とした、ダイ面積1.38mm²のARMコーテックス-M0+としては最小のMCUであるMSPM0C1104を発売しました。

- 2025年3月:XINYISEMIはXY4100LC カテゴリー1ビス SoCを発表し、5G RedCapロードマップを概説し、累計NB-IoTチップ出荷数が1億5,000万個を超えました。

- 2025年3月:蘇州国芯テクノロジー(Suzhou Guoxin Technology)と深圳美電テクノロジー(Shenzhen Meidian Technology)は、CCR4001SベースのAIセンサーモジュールを発表し、産業・コンシューマーAIoTノードのコスト65%削減および設計サイクル40%短縮を謳っています。

- 2025年3月:SMICは、オフショアの同等品に対して40〜50%のコストプレミアムにもかかわらず、ファーウェイ(Huawei)Ascend 910C AIシリコンを支援する5nm歩留まり立ち上げへの前進を確認しました。

中国MCU市場レポートの調査範囲

マイクロコントローラーとは、マイクロ波情報の表示やリモート信号の受信など、組み込みシステムの特定の機能を実行するために設計された、コンパクトで合理的な価格のマイクロプロセッサーです。

中国マイクロコントローラー(MCU)市場は、製品(4ビットおよび8ビット、16ビット、32ビット)およびアプリケーション(航空宇宙・防衛、コンシューマーエレクトロニクスおよび家電製品、自動車、産業、医療、データ処理および通信)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)で提供されています。

| 8ビット |

| 16ビット |

| 32ビット |

| 64ビット |

| ARMコーテックス-Mシリーズ |

| RISC-Vコア |

| 8051 / MCS-51 |

| MIPSおよびその他 |

| 90nm超 |

| 65〜90nm |

| 40〜60nm |

| 28〜40nm |

| 28nm未満 |

| コンシューマーエレクトロニクス |

| 自動車 |

| 産業自動化 |

| 通信およびIoT |

| 医療・医療機器 |

| その他のアプリケーション |

| アーキテクチャ別 | 8ビット |

| 16ビット | |

| 32ビット | |

| 64ビット | |

| コアIP別 | ARMコーテックス-Mシリーズ |

| RISC-Vコア | |

| 8051 / MCS-51 | |

| MIPSおよびその他 | |

| プロセスノード別 | 90nm超 |

| 65〜90nm | |

| 40〜60nm | |

| 28〜40nm | |

| 28nm未満 | |

| アプリケーション別 | コンシューマーエレクトロニクス |

| 自動車 | |

| 産業自動化 | |

| 通信およびIoT | |

| 医療・医療機器 | |

| その他のアプリケーション |

レポートで回答される主要な質問

2031年に向けた中国MCU市場の成長見通しはどのようなものですか?

収益は2026年の94億9,000万米ドルから2031年には152億3,000万米ドルへと9.93%のCAGRで上昇する見込みです。

中国の平均的な電気自動車には現在何個のMCUが搭載されていますか?

一般的なバッテリー電気自動車モデルには100個以上のコントローラーが統合されており、1台あたりのMCUコンテンツを900〜1,000米ドルに引き上げています。

中国のコントローラー内でシェアを最も速く伸ばしているアーキテクチャはどれですか?

64ビットデバイスは、エッジAIおよび高帯域幅の自動車ユースケースにより10.88%のCAGRで拡大しています。

RISC-Vが中国の半導体戦略にとって重要な理由は何ですか?

オープン命令セットアーキテクチャ(ISA)は外国へのロイヤリティ支払いを排除し、国内企業が特化した機能向けにコアをカスタマイズできるようにし、自立化目標の加速に貢献しています。

現在、中国のMCU生産で主流となっているプロセスノードはどれですか?

40〜60nmのブラケットが37.05%の収益シェアを占めており、大量アプリケーション向けのコスト、電力、および成熟度のバランスを取っています。

最終更新日: