医療画像ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

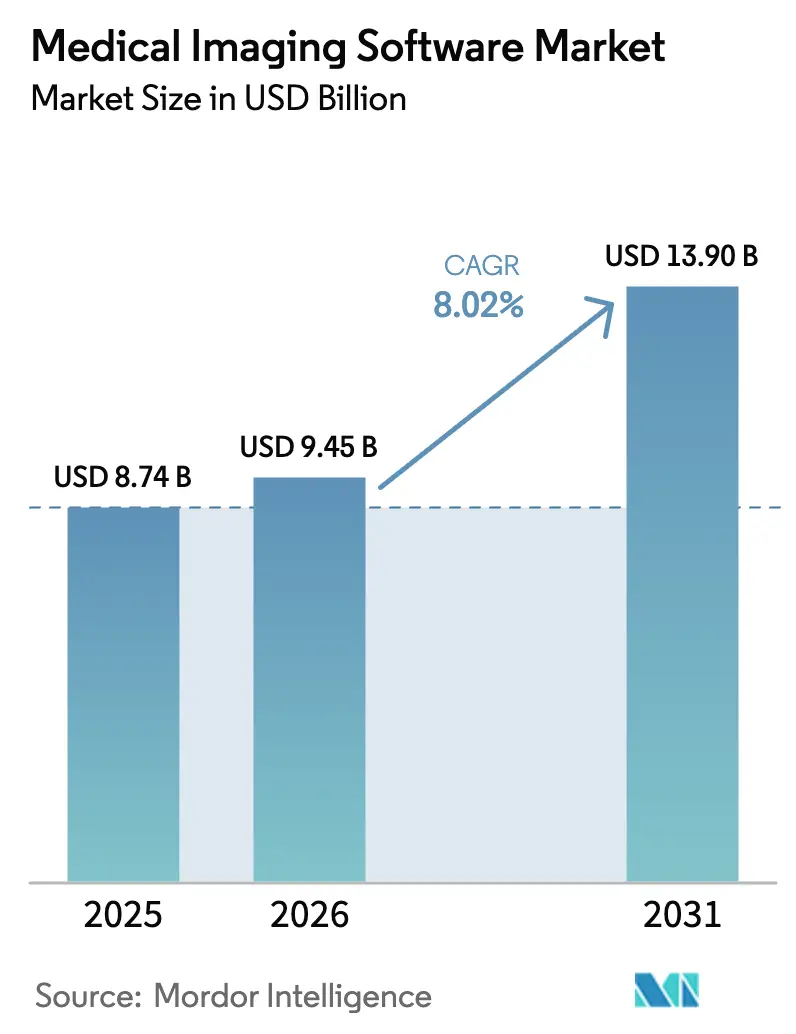

| 市場規模 (2026) | 9.45 十億米ドル |

| 市場規模 (2031) | 13.90 十億米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

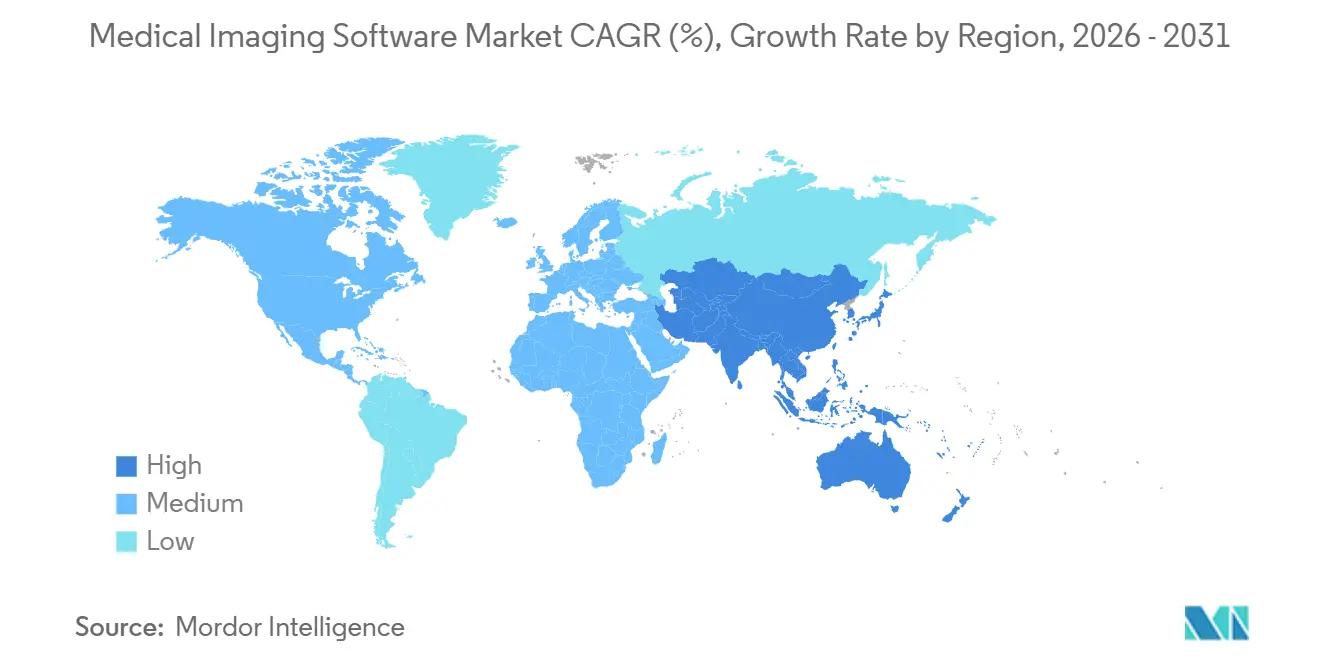

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

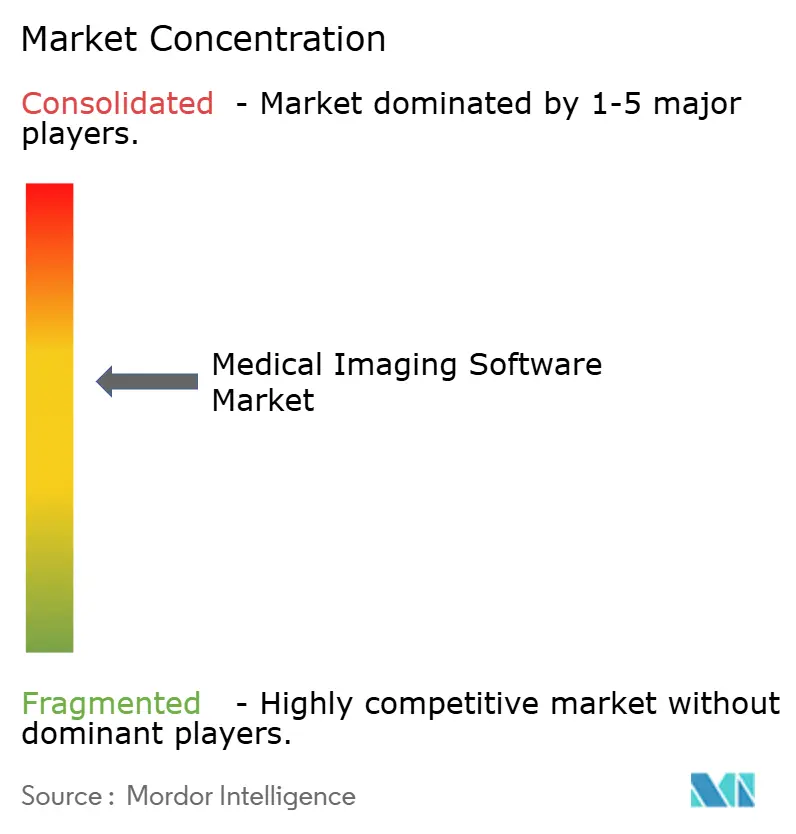

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療画像ソフトウェア市場分析

医療画像ソフトウェア市場規模は、2025年の87億4,000万米ドル、2026年の94億5,000万米ドルから2031年までに139億米ドルに拡大し、2026年から2031年にかけて年平均成長率8.02%を記録する見込みです。

強力な償還追い風、AI対応デバイスのFDA迅速承認、クラウドファーストの近代化により、ソフトウェアは資本的な後付けから中核的な診断資産へと移行しています。ハードウェアベンダーはコンソールレベルで推論エンジンを組み込む一方、純粋なソフトウェア開発企業は画像ボリュームに応じてスケールする検査ごとのトランザクション課金で収益化しています。医療機関は複数拠点の画像保存通信システム(PACS)をクラウドのベンダーニュートラルアーカイブに統合し、ストレージ更新コストを削減するとともに、企業全体の分析基盤を解放しています。並行して、連合学習によりアルゴリズムがプライバシー法に違反することなく分散データで学習できるようになり、モデルバイアスを低減し、臨床的な汎用性を広げています。サイバーセキュリティ侵害と人材不足は依然として阻害要因ですが、規制の明確化とAI主導の生産性向上の相乗効果により、医療画像ソフトウェア市場は構造的な成長軌道を維持しています。

主要レポートのポイント

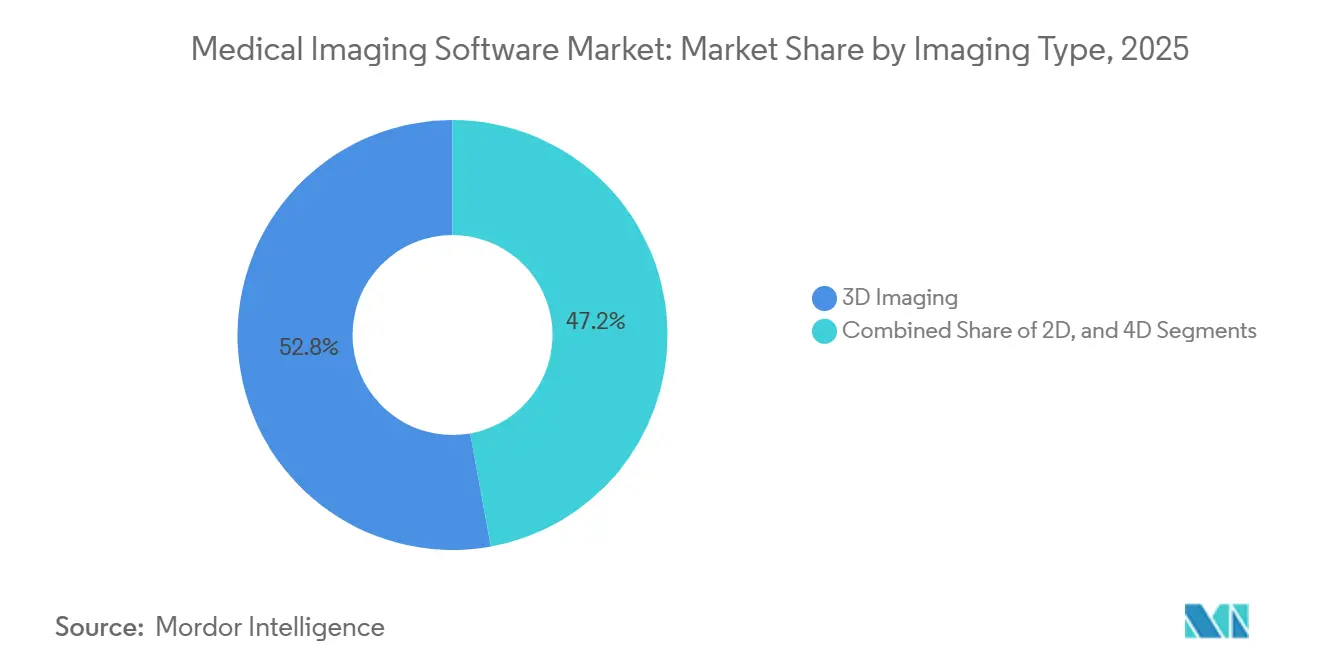

- 画像タイプ別では、3D可視化が2025年の医療画像ソフトウェア市場シェアの52.84%を占めてリードしており、4Dワークフローは2031年までに年平均成長率9.11%で拡大する見込みです。

- モダリティ別では、コンピュータ断層撮影(CT)が2025年の医療画像ソフトウェア市場規模の31.85%を占め、PETおよびSPECTソフトウェアは2031年まで年平均成長率8.43%で進展しています。

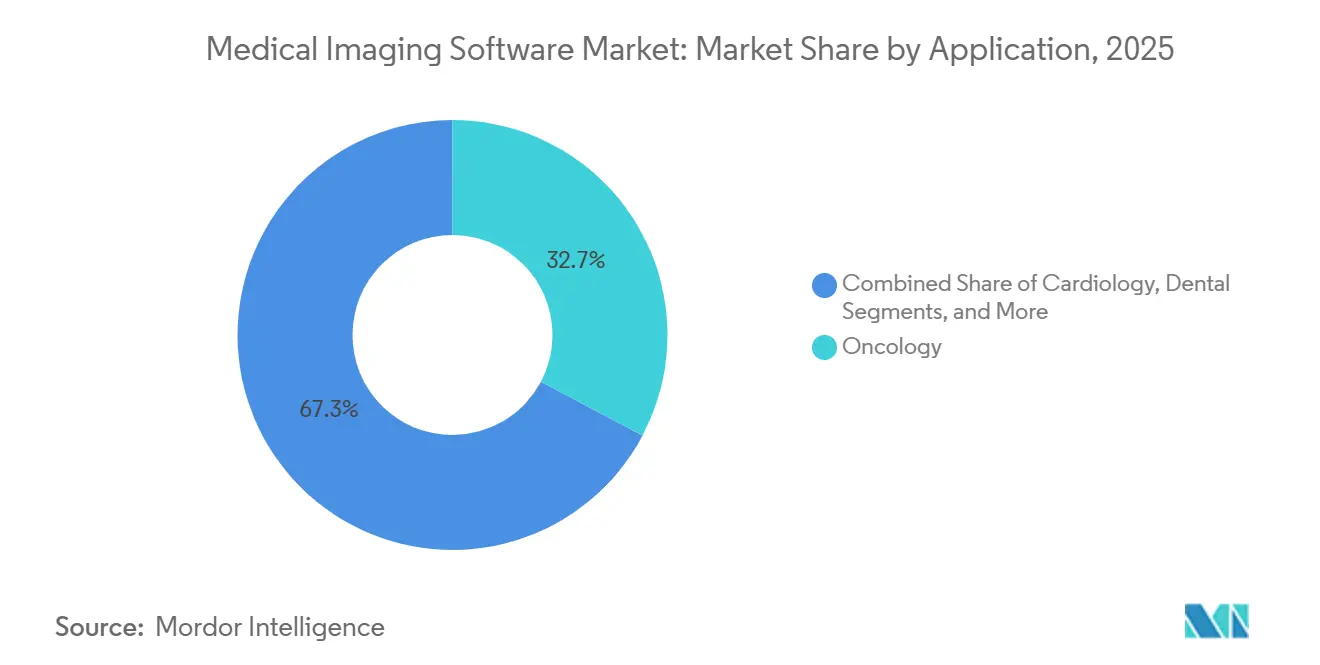

- 用途別では、腫瘍学が2025年の医療画像ソフトウェア市場規模の32.74%のシェアを獲得し、2031年まで年平均成長率8.45%を維持しています。

- 導入モデル別では、オンプレミスシステムが2025年の医療画像ソフトウェア市場のインストール数の68.62%を占め、クラウドプラットフォームは2031年まで年平均成長率9.23%を示しています。

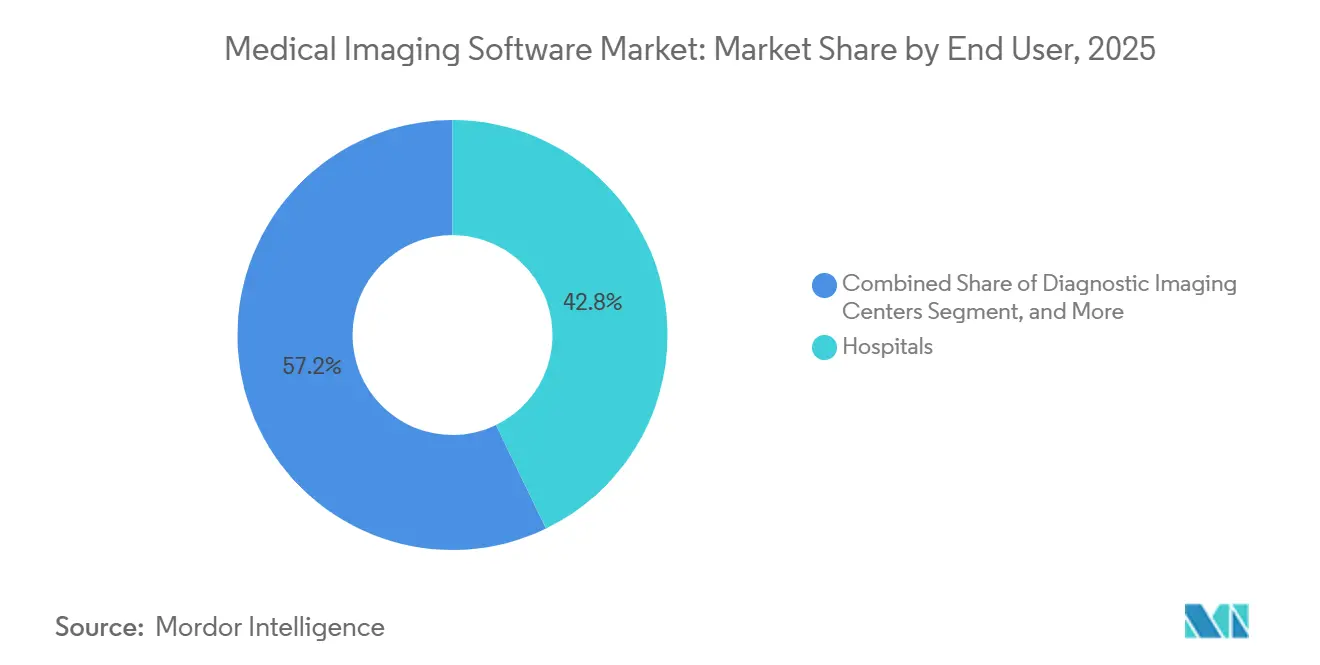

- エンドユーザー別では、病院が2025年の医療画像ソフトウェア市場需要の42.84%を占めていますが、診断画像センターが年平均成長率8.76%で最も急速な伸びを示しています。

- 地域別では、北米が2025年の医療画像ソフトウェア市場収益の35.62%を占め、アジア太平洋地域が予測期間中に年平均成長率8.67%で先行しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療画像ソフトウェア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI搭載診断ツールの採用拡大 | +2.1% | 世界全体、特に北米とヨーロッパで顕著 | 短期(2年以内) |

| 高度な画像診断を必要とする慢性疾患負担の増大 | +1.8% | 世界全体、ヨーロッパ・北米・日本で深刻 | 長期(4年以上) |

| 3Dおよび4D可視化ワークフローへの急速な移行 | +1.3% | 北米、ヨーロッパ、アジア太平洋の主要都市 | 中期(2~4年) |

| クラウド対応エンタープライズ画像プラットフォームの拡大 | +1.5% | 北米とヨーロッパ、アジア太平洋が加速中 | 中期(2~4年) |

| 複数機関のデータセットを解放するための連合学習の台頭 | +0.7% | ヨーロッパと北米 | 長期(4年以上) |

| 規制グレードの検証に向けた合成データの利用拡大 | +0.6% | 北米とヨーロッパの早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI搭載診断ツールの採用拡大

規制当局は慎重な門番から積極的な推進者へと転換しました。FDAは2024年に171件のAI対応デバイスを承認し、2023年の活動をほぼ倍増させ、その半数以上が放射線科を対象としています。先行技術に基づく510(k)申請により、審査サイクルが18か月から6か月未満に短縮され、ベンダーはより迅速な収益実現を達成できるようになりました。Qure.aiのqERスイートはその商業的影響を実証しており、90秒以内に頭蓋内出血を検出し、農村部の救急チームが地域の放射線科医の待ち行列を回避できるようにしています。病院はこのようなアルゴリズムをPACSワークリストに組み込み、重要な検査が最初に表示されるようにすることで、AIの使用を固定ライセンス販売ではなく検査ごとの課金収益源に変えています。Tempusがゲノミクスと画像バイオマーカーを融合させ精密腫瘍学の予算を獲得するためにArterysを吸収するなど、統合が激化しています。支払者がAI支援読影に対して個別のCPTコードを発行するにつれ、収益の好循環はアルゴリズムの性能と幅をさらに中心に絞り込まれています。

高度な画像診断を必要とする慢性疾患負担の増大

高齢化する世界は画像診断量を放射線科医の処理能力を超えて押し上げています。65歳以上の成人は2040年までに米国人口の21.6%を占め、若い世代の3倍以上の画像診断検査を消費するようになります。英国では、がん検診義務の拡大により、2019年から2024年にかけてCTおよびMRIの使用が年間12%増加しました。ソフトウェアは現在、反復的な定量化タスクを自動化しており、Siemens Healthineersのsyngo.via Frontierが心臓腔のセグメンテーションを20分から90秒に短縮し、医師が解釈業務に集中できるようにしています。[2]Siemens Healthineers、「syngo.via Frontier 高度可視化ソリューション」、siemens-healthineers.com 腫瘍学はスループットの必要性を強調しており、免疫療法レジメンは連続スキャンを必要とし、患者ごとの画像負荷を増大させ、対応可能なソフトウェアプールを拡大しています。測定を自動化することで、ベンダーは人口動態的な圧力を持続的な需要に変換し、医療画像ソフトウェア市場の軌道を強化しています。

3Dおよび4D可視化ワークフローへの急速な移行

フォトリアリスティックなボリュームレンダリングは、Siemensが手術室で外科医が認識する照明と影の手がかりを再現するシネマティックCT画像を導入したことで、研究室を離れ日常的な手術計画に入り込みました。整形外科の現場での研究では、このような3Dモデルが介入を誘導する場合、術中の計画変更が18%少ないことが報告されています。3Dから4Dへの移行により時間次元が加わり、GE HealthCareの4D超音波は毎秒120フレームで胎児の心臓の動きを追跡し、先天性欠損症のより早期の診断を高い感度で可能にします。データセットのサイズは最大20倍に急増し、スケーラブルなクラウドストレージへの選好を傾けています。サブスクリプション価格設定により、コストが実際の利用状況に合わせられ、中堅センターでも高度な可視化が利用しやすくなり、採用がさらに広がっています。

クラウド対応エンタープライズ画像プラットフォームの拡大

PhilipsのIntelliSpace Enterprise Cloudが、かつてサイトあたり50万~200万米ドルかかっていた7年ごとのオンプレミスストレージ更新サイクルを排除したことで、クラウド導入は転換点を超えました。[3]Philips、「PhilipsがIntelliSpace Enterprise Cloud Editionを発売」、philips.com GE HealthCareのEdison Health Cloudは、パッチ適用と災害復旧の業務をベンダーに移管することで、顧客のIT人件費を40%削減しました。弾力的なGPUプロビジョニングにより、病院は資本予算なしに一夜でAI推論を立ち上げることができます。2024年に発行されたFDAガイダンスは、クラウドソフトウェアベンダーがプロバイダーではなくサイバーセキュリティの責任を負うことを明確にし、法的懸念を緩和しました。コストの確実性、パフォーマンス、コンプライアンスが相まって、医療画像ソフトウェア市場はクラウドネイティブ標準へと加速しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソフトウェアライセンスおよびメンテナンスコストの高さ | -1.2% | 世界全体、アジア太平洋と南米で深刻 | 短期(2年以内) |

| 画像情報学の訓練を受けた専門家の不足 | -0.9% | 世界全体、北米とヨーロッパで顕著 | 中期(2~4年) |

| PACSおよびVNAエコシステムを標的としたサイバーセキュリティ脅威 | -0.6% | 世界全体、北米で侵害件数が最多 | 短期(2年以内) |

| AI承認を妨げるアルゴリズムバイアスへの懸念 | -0.5% | 北米とヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソフトウェアライセンスおよびメンテナンスコストの高さ

エンタープライズPACSライセンスは30万~150万米ドルの範囲で、年間サポート費用は購入価格の約20%に達し、一桁台のマージンで運営する中規模センターを圧迫しています。医療財務管理協会(HFMA)のモデリングによると、クラウドサブスクリプションは安定したボリューム成長が7年続いた後にのみコストが均衡します。既存のPACSからの移行には、インターフェースの再構築とスタッフの再教育にさらに20万~50万米ドルかかる可能性があり、購入者を長い減価償却サイクルに縛り付けます。価格に敏感なアジア市場は、ライセンス費用を排除するOrthanc等のオープンソーススタックを採用することで対応していますが、社内の専門知識が必要であり、大規模な公立病院には有利な選択ですが、小規模な民間クリニックには手が届きません。その結果生じる価格への衝撃が更新の意思決定を遅らせ、近期の医療画像ソフトウェア市場の拡大を抑制しています。

画像情報学の訓練を受けた専門家の不足

北米の認定画像情報学専門家(Certified Imaging Informatics Professional)資格保有者はわずか800人であり、推定必要数の2,500人に対して大幅に不足しており、病院はAIモジュールをレガシーシステムに統合する人材が不足しています。米国放射線学会(ACR)の調査によると、2024年にアルゴリズムを購入した機関の62%が1年後もそれを有効化しておらず、主な理由はDICOMルーティングのマッピングや電子健康記録(EHR)のシングルサインオン実装を行うITスタッフが不在であることでした。報酬インフレにより、情報学専門家の中央値報酬は2025年に14万5,000米ドルに達し、予算を押し上げ、マネージドサービスプロバイダーへのアウトソーシングを促進していますが、これにより新たなベンダーロックインのダイナミクスが生じています。人的専門知識がなければソフトウェアは稼働せず、労働力のパイプラインが拡大するまで医療画像ソフトウェア市場の潜在的な阻害要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

画像タイプ別:4Dが動的生理機能を捉える

3D可視化は2025年収益の52.84%を占め、整形外科、神経科、顎顔面外科の術前計画を支えており、4Dワークフローは心臓および胎児の動きを時間的に捉えることで年平均成長率9.11%で成長する見込みです。この進化によりデータセットの重量が10倍に拡大し、オンプレミスストレージを試練にさらしますが、90日後に低コストのオブジェクトストレージにコールドデータを階層化するクラウドアーカイブにはうまく適合します。臨床的エビデンスがこの移行を強化しており、呼吸同期4D CTは腫瘍治療マージンを狭め、周辺組織への損傷を軽減します。2Dは高スループットスクリーニングに依然として不可欠ですが、ほとんどのベンダーは現在、単一インターフェースで2D、3D、4Dファイルを読み取るユニバーサルビューアを提供しており、スタンドアロンの2Dライセンスへの支払い意欲を制限しています。全体として、強力なアップグレードインセンティブが医療画像ソフトウェア市場を可視化スイート内で加速させ続けています。

ツールキットの移行により帯域幅要件が増大し、病院はエッジキャッシングまたはクラウドへの直接取り込みへと向かい、プラットフォーム刷新の一環としてネットワーク基盤を近代化しています。FDAガイダンスは現在、4D機能が新たな臨床的主張を導入する場合に個別の承認を要求しており、スタートアップのロードマップを遅らせますが、規制資本を持つ既存企業には防御可能な参入障壁を生み出しています。サブスクリプション価格設定が広まるにつれ、プロバイダーはコストをボリュームに合わせ、4Dモジュールの試用リスクを低減しています。この柔軟性が長期的な採用を促進し、医療画像ソフトウェア産業のリアルタイム画像診断への移行を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

モダリティ別:PETおよびSPECTが定量的バイオマーカーで加速

コンピュータ断層撮影(CT)ソフトウェアは、外傷および救急経路におけるCTの普及により2025年支出の31.85%を占めましたが、PETおよびSPECTプラットフォームは2031年まで年平均成長率8.43%で進展しています。腫瘍科は、再生検なしに免疫療法を監視し投与量を調整するための定量的バイオマーカーを求めています。現在Bracco Imagingの一部となったSubtlePETは、診断有用性を維持しながら低線量プロトコルを可能にすることで患者の被曝量を半減させ、同じ放射性医薬品バッチからより多くの患者をスキャンできるようにしています。MRIの開発は、検査時間を半分以上短縮する合成再構成に焦点を当て、高ボリュームの外来センターにおけるアップグレードの波を持続させています。

超音波およびX線モジュールは、数分以内に生命を脅かす所見を検出するトリアージAIが重ねられない限り、コモディティ製品にとどまります。SectraのモダリティにとらわれないビューアはCT、MRI、超音波を1つのライセンスにまとめ、ITの複雑さを抑制し、学際的なコラボレーションを支援しています。かつて独自のワークステーションによって隔てられていたモダリティは、医療画像ソフトウェア市場全体の競争の場を再定義する総合的なプラットフォームへと統合されつつあります。

用途別:腫瘍学がソフトウェア収益化をリード

腫瘍学は2025年に32.74%のシェアを維持し、腫瘍負担の測定が手描きの径計測から自動化されたボリュームおよびラジオミクス抽出へと移行するにつれ、年平均成長率8.45%を継続して記録しています。Tempusが提供するFDA承認プラットフォームはセグメンテーションを標準化し、腫瘍専門医が縦断的スキャン全体で一貫した指標を得られるようにしながら、技師を煩雑な輪郭描写から解放しています。循環器科の台頭は、診察中に患者ごとの機能的読影を可能にすることに基づいており、自動化された心筋ストレイン報告は循環器専門医が検査室を離れる前にワークステーションに表示され、ケアのループを緊密にしています。

神経科の脳卒中トリアージと整形外科の手術計画が中堅成長分野を占め、胎児異常検出が高スループットの産科用途を補完しています。歯科、乳房撮影、泌尿器科は小規模なサブセグメントにとどまりますが、総合的にベンダーポートフォリオを多様化する定期的な収益源を提供しています。用途の幅広さは、医療画像ソフトウェア市場におけるプラットフォームの粘着性の代理指標として急速に位置づけられています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

導入モデル別:ハイブリッドクラウドが中間点を見出す

オンプレミス導入は2025年のインストール数の68.62%を依然として占めていますが、クラウドシステムは複数拠点の統合圧力と弾力的なコンピューティングの利点に支えられ、年平均成長率9.23%を記録しています。しかし、純粋なクラウドは農村部でレイテンシの問題が生じる可能性があるため、ハイブリッド設計では最近の検査をローカルにキャッシュし、長期保存のためにクラウドアーカイブと同期します。HFMAのコストモデリングでは、年間5%のボリューム成長が続く場合、7年後に損益分岐点に達することが示されており、スキャン数の増加に伴いこの計算はますます有利になっています。サイバーセキュリティの責任をベンダー側に置くFDAガイダンスにより、プロバイダーのリスク懸念が緩和され、購買委員会はサービスベースの契約へと傾いています。

インフレがハードウェア予算を圧迫する中、資本の自由度が重要であり、運営支出はコストを時間的に分散させ、ボリューム変化に合わせます。ベンダーは現在、クラウドサブスクリプションとバンドルされたエッジノードを提案しており、購入者が段階的に移行できるようにし、医療画像ソフトウェア市場をあらゆる規模の組織にとってアクセスしやすいものにしています。

エンドユーザー別:診断画像センターが遠隔読影を採用

病院は2025年収益の42.84%を牽引しましたが、ケアが外来へとシフトするにつれ、独立した画像センターが年平均成長率8.76%で最も急速に成長しています。これらのセンターは、人件費を最大3分の1削減する遠隔放射線科スタッフモデルを可能にするゼロフットプリントビューアを重視しています。消費者が無制限スキャンのために月額料金を支払うサブスクリプション画像メンバーシップは、自費払い人口で実験し、支払者の複雑さを回避しています。

学術・研究機関は、データプーリングなしに多様なコホートでAIを学習させる連合学習フレームワークを活用し、公平性の目標を強化し、アルゴリズムアクセスのためのデータ交換を生み出しています。外来手術センターは、ナビゲーションシステムと直接統合する術中画像診断を追加し、処置室内に存在する軽量PACSへの需要を生み出しています。各セグメントの細かな要件が階層化された製品機会を生み出し、総合的にケア環境全体で医療画像ソフトウェア市場規模を拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に35.62%の収益シェアを維持し、AI支援読影を償還するメディケアのCPTコードによって支えられ、ソフトウェアを請求可能な項目に引き上げています。FDAの承認速度は規制上の摩擦を採用の燃料に変え、統合デリバリーネットワークはコスト削減を確保するために独自プラットフォームに投資しています。カナダの各州はHL7 FHIRインターフェースを義務付け、成熟した相互運用性ツールキットを持つベンダーへと購入者を誘導しており、メキシコの公立病院は限られた予算をまずモダリティハードウェアに充てています。

アジア太平洋地域は年平均成長率8.67%でペースカーとなっています。中国の「健康中国2030」プロジェクトは2024年にAI対応画像ネットワークに500億人民元(70億米ドル)を充当し、United Imagingなどの国内サプライヤーに保護された成長機会を与えています。インドのアーユシュマン・バーラト・デジタル・ミッションは15万施設を国家交換基盤に接続し、新たな遠隔医療規則が州をまたいだ放射線科読影を許可し、統一された遠隔放射線科市場を触媒しています。日本の超高齢化社会は、救急部門が脳卒中症例の負荷に苦しむ中、リアルタイムトリアージAIを不可欠なものにしています。韓国はAIによる肺結節検出に対して地域初の償還コードを発行し、ソフトウェアの価値を認識する支払者の意欲を示しています。

ヨーロッパはGDPRと今後施行されるAI法に取り組んでいます。ベンダーは人口統計的公平性を証明し、国境を越えたデータ転送を避けなければならないため、連合学習はイノベーションではなく基本的なアーキテクチャとなっています。英国の国民保健サービス(NHS)では、2024年までにCTおよびMRIのボリュームが年間12%増加し、専門医の処理能力を圧迫しています。ドイツは学習データセットの人口統計の開示を要求しており、不透明なモデルの市場参入を遅らせています。フランスは200の公立病院をSectraのエンタープライズPACSに標準化し、調達のハードルが解消されれば国家規模の展開が進められることを証明しました。

南米はブラジルやアルゼンチンなどの通貨変動に悩まされており、為替変動を回避するためにオープンソースPACSに依存し、近期の商業機会を制限しています。中東のプログラム、特にサウジアラビアのビジョン2030は、医療ITに25億米ドルを配分し、クラウドPACSを三次医療拡大の基盤として位置づけています。アフリカでは、南アフリカの民間ネットワークとナイジェリアの教育病院が都市部と農村部のケアギャップを橋渡しする遠隔放射線科リンクを先駆けていますが、医療画像ソフトウェア市場全体の収益への貢献はまだ初期段階にとどまっています。

競合環境

市場支配は中程度に集中しています。GE HealthCare、Siemens Healthineers、Philipsはソフトウェアをモダリティとバンドルし、合わせて収益の大部分を占めています。Sectra、Agfa-Gevaert、Carestreamなどのベンダーニュートラルな挑戦者は、PACSをハードウェア購入から切り離すことで複数ベンダーの機器群を持つ顧客を獲得し、多くの場合、相互運用性の速度を武器に勝利しています。プラットフォームの範囲が個別機能を凌駕しており、購入者は脳卒中トリアージ、肺結節検出、心臓定量化をすぐに利用できるスタックを好み、コストのかかる個別統合を避けています。

技術競争の軸はクラウドネイティブコアとエッジ推論に集中しています。GEのEdison Health Cloudはマネージドインフラと弾力的なGPUサービスを提供し、顧客のITスタッフを40%削減しています。SiemensはスキャナーにAIを組み込み、画像が事前に強化された状態で届くようにし、レイテンシと追加サーバーの必要性を排除しています。PhilipsはオープンFHIR APIに賭け、プロジェクトのタイムラインを半減させています。Siemens Healthineersはモダリティコンソールに直接AIを組み込んでおり、そのSOMATOM X.cite CTスキャナーはデバイス上で画像再構成と強化を実行し、サードパーティのソフトウェア統合を回避してレイテンシを低減しています。

ArterysやNureaなどの破壊的企業は、既存のビューアに狭いアルゴリズムを組み込み、ケースごとに課金することで、完全なPACS置き換えを回避しています。特許出願はプライバシー保護学習と合成データに集中しており、NVIDIAは2024年に関連する23件の申請を提出しています。競争圧力は、成長する医療画像ソフトウェア市場のシェアを争う水平的なプラットフォーム戦争と垂直的なAIニッチプレーの間で分裂しています。

医療画像ソフトウェア産業リーダー

General Healthcare Company(GE)

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Agfa Gevaert HealthCare

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Philipsが資本的なストレージ更新を従量課金の運営費に変換するベンダーニュートラルアーカイブ、IntelliSpace Enterprise Cloud Editionを発表しました。

- 2025年8月:GE HealthCareがEdison Health Cloudを米国の300病院に拡大し、マネージドクラウドPACSによるIT人件費40%削減を実証しました。

- 2025年6月:Sectraがフランスの200の公立病院を統合エンタープライズ画像プラットフォームに接続し、サイトごとのITサポートコストを30%削減しました。

- 2025年2月:Siemens Healthineersが心臓腔を自動セグメント化し90秒で駆出率を報告するAI可視化スイート、syngo.via Frontierを発売しました。

世界の医療画像ソフトウェア市場レポートの範囲

医療画像ソフトウェア市場レポートは、画像タイプ(2D、3D、4D)、モダリティ(CT、MRI、X線、超音波、PETおよびSPECT、その他)、用途(整形外科、腫瘍学、循環器科、神経科、歯科、産科・婦人科、乳房撮影、泌尿器科・腎臓科)、導入モデル(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー(病院、診断画像センター、外来手術センター、研究・学術機関、その他)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 2D画像 |

| 3D画像 |

| 4D画像 |

| コンピュータ断層撮影(CT) |

| 磁気共鳴画像(MRI) |

| X線 |

| 超音波 |

| PETおよびSPECT |

| その他のモダリティ |

| 整形外科 |

| 腫瘍学 |

| 循環器科 |

| 神経科 |

| 歯科 |

| 産科・婦人科 |

| 乳房撮影 |

| 泌尿器科・腎臓科 |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| 研究・学術機関 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 画像タイプ別 | 2D画像 | ||

| 3D画像 | |||

| 4D画像 | |||

| モダリティ別 | コンピュータ断層撮影(CT) | ||

| 磁気共鳴画像(MRI) | |||

| X線 | |||

| 超音波 | |||

| PETおよびSPECT | |||

| その他のモダリティ | |||

| 用途別 | 整形外科 | ||

| 腫瘍学 | |||

| 循環器科 | |||

| 神経科 | |||

| 歯科 | |||

| 産科・婦人科 | |||

| 乳房撮影 | |||

| 泌尿器科・腎臓科 | |||

| 導入モデル別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| エンドユーザー別 | 病院 | ||

| 診断画像センター | |||

| 外来手術センター | |||

| 研究・学術機関 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年の医療画像ソフトウェア市場の規模はどのくらいですか?

94億5,000万米ドルであり、年平均成長率8.02%で2031年までに139億米ドルに達すると予測されています。

最も急速に成長している画像タイプは何ですか?

心臓および胎児用途に使用される4D可視化が、2031年まで年平均成長率9.11%で拡大しています。

クラウドプラットフォームが画像診断分野で普及している理由は何ですか?

病院はPACSをマネージドクラウドに移行することで、ITの人件費を40%削減し、50万~200万米ドルのストレージ更新を回避しています。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋地域が年平均成長率8.67%でリードしており、中国とインドにおける大規模なデジタルヘルス義務化が牽引しています。

ベンダーはAIアルゴリズムをどのように収益化していますか?

多くのサプライヤーは検査ごとのトランザクション手数料を課金し、収益を画像ボリュームに合わせ、資本的な障壁を緩和しています。

最終更新日: