ヨーロッパ自動搬送車(AGV)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

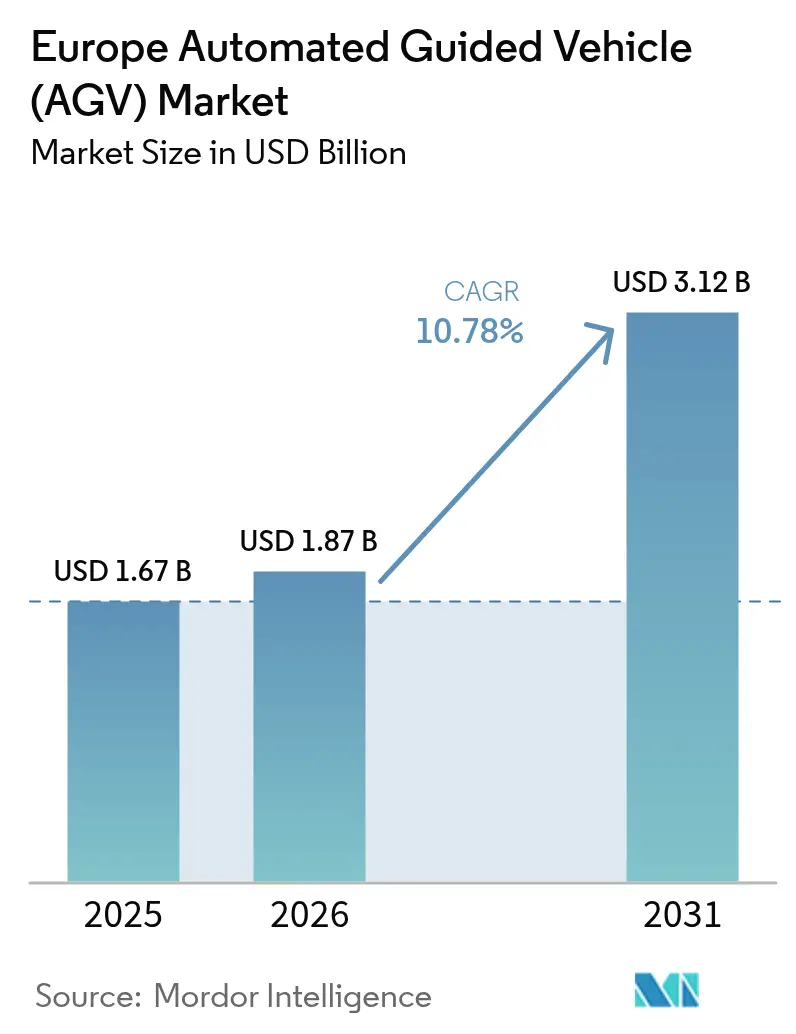

| 基準年の市場規模 (2025) | 1.67 十億米ドル |

| 市場規模 (2026) | 1.87 十億米ドル |

| 市場規模 (2031) | 3.12 十億米ドル |

| 成長率 (2026 - 2031) | 10.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ自動搬送車(AGV)市場分析

ヨーロッパ自動搬送車市場規模は、2025年に16億7,000万米ドル、2026年に18億7,000万米ドルと予測され、2026年から2031年にかけてCAGR 10.78%で成長し、2031年までに31億2,000万米ドルに達する見込みです。堅調なEコマースフルフィルメント拡大、西ヨーロッパにおける賃金上昇圧力、自動車・製薬工場全体でのインダストリー4.0プログラムの加速が、自動化の回収期間を短縮しています。EUグリーンディールに連動した政府インセンティブが、ゼロエミッション倉庫設備への資本予算配分をさらに促進する一方、ホライズン・ヨーロッパの資金がスウォームインテリジェント交通制御および自然特徴SLAMナビゲーションの商業化を加速しています。固定インフラが負債となるにつれ、オペレーターはレイアウトを一夜にして再マッピングできるフリートを好むようになり、センサーリッチな車両と統合フリート管理ソフトウェアへの需要が高まっています。

主要レポートのポイント

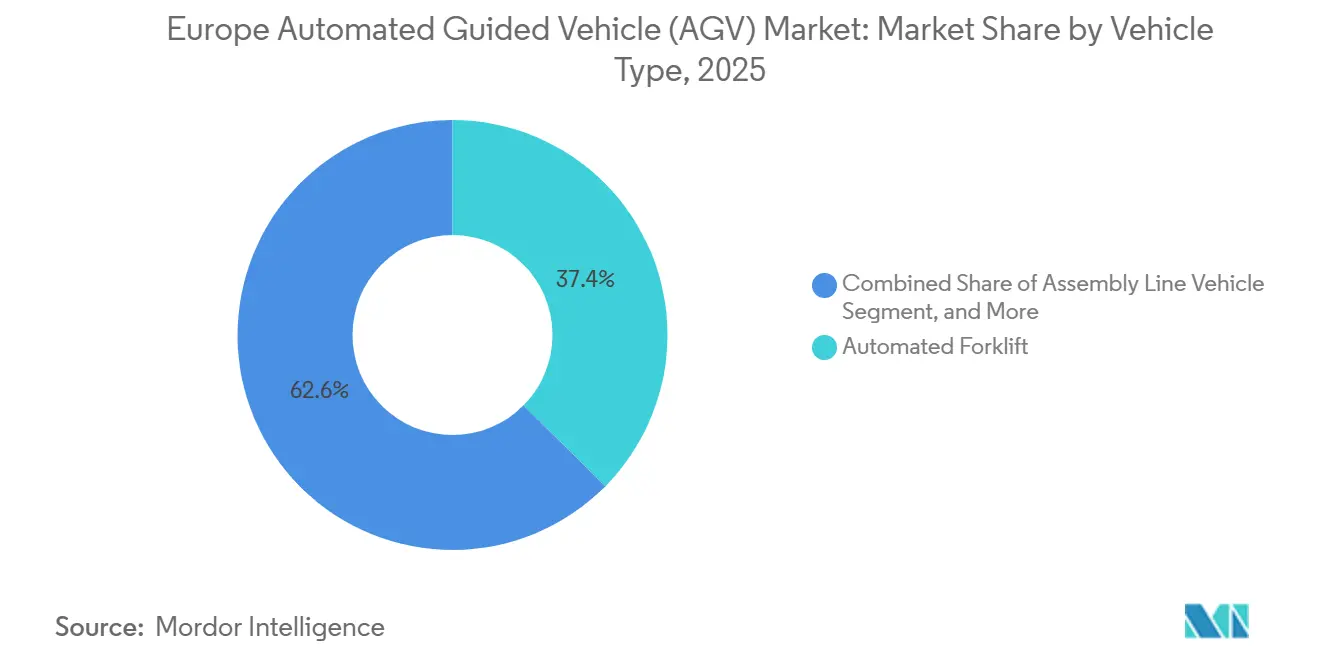

- 車両タイプ別では、自動フォークリフトが2025年に37.41%の収益シェアでトップとなり、一方でアセンブリラインビークルは2031年にかけてCAGR 11.21%で成長しています。

- ナビゲーション別では、レーザー誘導システムが2025年のヨーロッパ自動搬送車市場シェアの44.16%を維持しているものの、自然特徴SLAMは2031年にかけてCAGR 11.52%を記録しています。

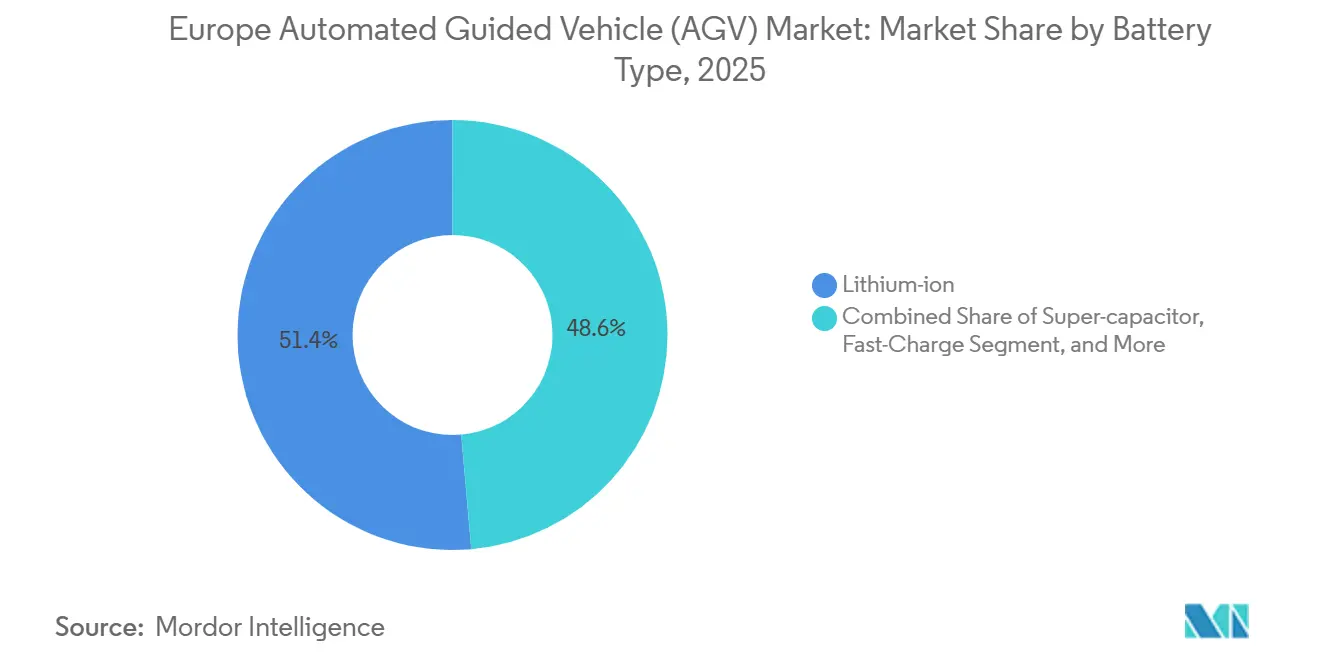

- バッテリー化学別では、リチウムイオンが2025年の設置台数の51.39%を占め、スーパーキャパシタ急速充電パックは2026年から2031年にかけてCAGR 11.34%で拡大する見込みです。

- 運転モード別では、完全自律型ユニットが2025年の導入台数の46.32%を占め、CAGR 11.96%で成長すると予測されており、ハイブリッドデュアルモードフリートを上回っています。

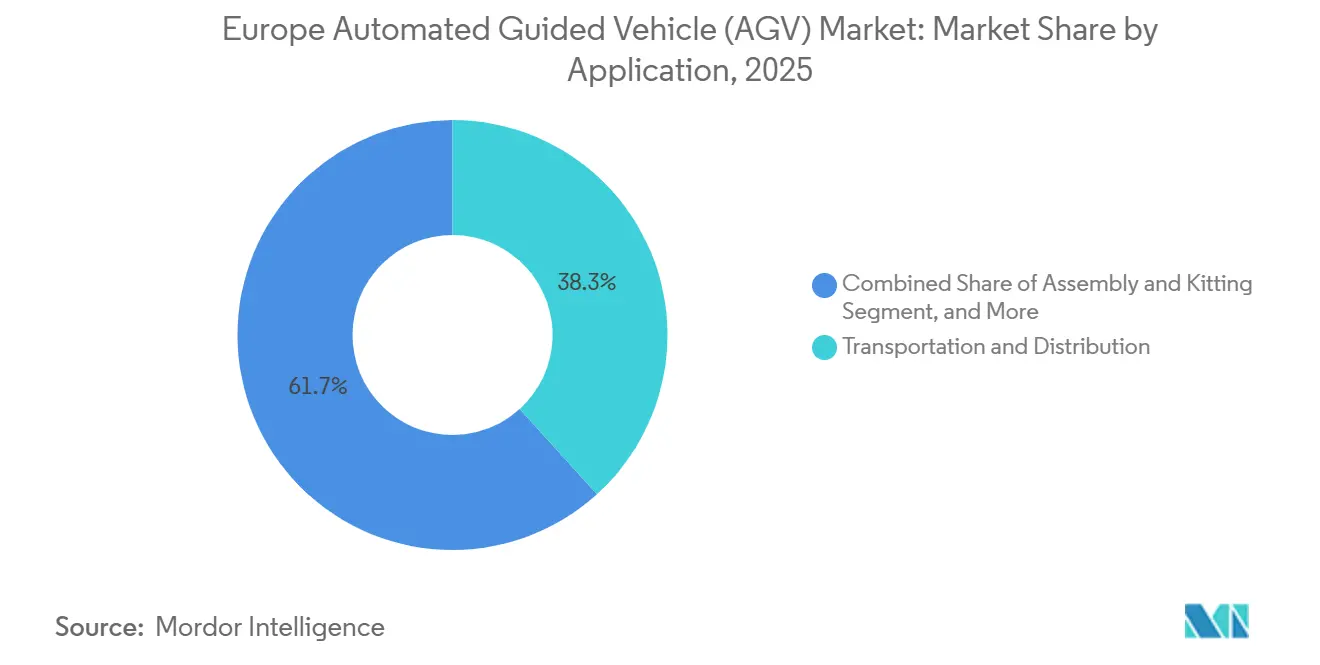

- 用途別では、輸送・流通が2025年の収益の38.27%を占め、アセンブリ・キッティングは2031年にかけてCAGR 11.27%を記録しています。

- エンドユーザー別では、自動車が2025年収益の27.91%を生み出しましたが、製薬は2031年にかけてCAGR 11.82%で最も急速に成長しています。

- 国別では、ドイツが2025年の売上の24.54%を占め、オランダは港湾・航空貨物自動化を背景にCAGR 11.59%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ自動搬送車(AGV)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市部ヨーロッパ全域でのEコマースフルフィルメントセンターの急増 | +2.80% | 西ヨーロッパのコア(ドイツ、イギリス、フランス、オランダ)、ポーランドおよびチェコ共和国へ拡大 | 中期(2~4年) |

| ドイツ自動車工場におけるインダストリー4.0対応フレキシブル製造ラインの導入 | +2.30% | ドイツが主導、フランス・イタリア・スペインの自動車回廊への波及 | 短期(2年以内) |

| 西ヨーロッパ物流労働力における人件費インフレと人口動態的不足 | +2.10% | 西ヨーロッパ(ドイツ、イギリス、オランダ、フランス)、スカンジナビアで深刻 | 長期(4年以上) |

| 低排出イントラロジスティクス機器に対するEUグリーンディールインセンティブ | +1.50% | EU加盟27カ国、ドイツ・オランダ・北欧諸国で最も強い普及 | 中期(2~4年) |

| ロッテルダムおよびアントワープの港湾自動化プロジェクトによる海上AGV採用の促進 | +1.20% | オランダ(ロッテルダム)、ベルギー(アントワープ)、ハンブルク・ル・アーブルの二次港湾 | 短期(2年以内) |

| 次世代スウォームナビゲーションアルゴリズムに向けたホライズン・ヨーロッパの資金提供 | +0.90% | 汎ヨーロッパ研究コンソーシアム、ドイツ・オランダ・フランスでの商業化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部ヨーロッパ全域でのEコマースフルフィルメントセンターの急増

オンライン小売の普及率は2025年までにヨーロッパ総売上の21.3%に達し、注文サイクルを圧縮し、歩行者共用ドックを走行できるコンパクトな車両を必要とする高密度マイクロフルフィルメントハブを促進しています。当日配送の約束により、オペレーターは1平方メートルあたりのスループットを3倍にすることを迫られており、高速ユニットロードキャリアが中二階のピッキングフェイスと1階のコンソリデーションエリア間を毎秒2メートル以上で往復しています。賃金上昇と残業割増賃金の増加に伴い、オランダとドイツにおけるAGVの回収期間は18~24カ月に縮小しています。[1]BMW Group、「サステナビリティレポート2025」、bmwgroup.com これらの条件は、ヨーロッパ自動搬送車市場を持続的な二桁成長に向けた構造的な好機に置いています。

ドイツ自動車工場におけるインダストリー4.0対応フレキシブル製造ラインの導入

BMWおよびフォルクスワーゲンの工場では、クラウドベースの交通制御を使用してリアルタイムで車両を再ルーティングし、固定コンベアを排除してラインの停止を34%削減しています。混流生産では10mm未満の位置決め精度が求められるため、メーカーは磁気テープよりも自然特徴SLAMを好む傾向があります。その結果、ヨーロッパ自動搬送車市場内でアセンブリラインビークルのシェアが拡大しており、ベンダー間で標準化されたISO 3691-4安全ロジックによって支えられています。[2]ISO、「ISO 3691-4 無人産業用トラック」、iso.org

西ヨーロッパ物流労働力における人件費インフレと人口動態的不足

ドイツの物流賃金指数は2026年に8.4%上昇し、EUは2030年までに商業ドライバーが42万6,000人不足すると予測しています。AGVはオペレーターが希少な労働力を例外処理やメンテナンスに再配置するのを支援し、中規模倉庫においても自動化を財務的に魅力的なものにしています。東ヨーロッパの3PLは、西ヨーロッパとの賃金収束に備えて予防的にAGVを採用しており、ヨーロッパ自動搬送車市場にさらなる勢いをもたらしています。

低排出イントラロジスティクス機器に対するEUグリーンディールインセンティブ

イノベーションファンドは、ゼロエミッションのマテリアルハンドリングフリートの資本コストの最大40%をカバーし、リチウムイオンおよび水素燃料電池の採用を加速しています。[3]欧州委員会、「イノベーションファンド概要」、ec.europa.eu ドイツは加速償却を提供し、オランダはバッテリーシステムに15%の税額控除を付与しており、電動AGVの総所有コストを有利にしています。リチウムイオンモデルの回生ブレーキは運動エネルギーの最大40%を回収し、企業のサステナビリティ目標に合致し、ヨーロッパ自動搬送車市場のアドレス可能なベースを拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業向けの高い初期システム統合・カスタマイズコスト | -1.80% | ヨーロッパ全域の中小企業基盤、南ヨーロッパ(イタリア、スペイン、ポルトガル)で深刻 | 短期(2年以内) |

| 高密度倉庫でのネットワーク遅延を引き起こすヨーロッパのRFスペクトラムの断片化 | -1.20% | 多国間物流オペレーター、ベネルクス・ライン回廊の国境をまたぐ施設 | 中期(2~4年) |

| CEマークおよびISO 3691-4安全認証の長いリードタイム | -0.70% | EU加盟27カ国、新規参入者およびカスタムAGVバリアント | 短期(2年以内) |

| 熟練AGVシステムインテグレーターの限られた可用性 | -0.50% | 東ヨーロッパ、南ヨーロッパ、小規模都市圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い初期システム統合・カスタマイズコスト

2万平方メートル未満の倉庫向けの統合パッケージは、Wi-Fiアップグレードやミドルウェアコーディングを含め、40万ユーロ(42万9,000米ドル)を超える場合があります。単一拠点オペレーターの回収期間は36カ月を超え、イタリアやスペインの多くの同族経営企業を躊躇させています。サービスとしてのロボティクスモデルが台頭しつつありますが、資産担保融資が成熟していない地域では普及が遅れています。[4]Balyoは、既存のフォークリフトを自律的に改造するレトロフィットナビゲーションキットを発売し、イタリアとスペインでパイロットプロジェクトを実施しました。

高密度倉庫でのネットワーク遅延を引き起こすヨーロッパのRFスペクトラムの断片化

5GHz Wi-Fi割り当てにおける規制の相違により、多国間オペレーターはサイト固有のネットワークを設計せざるを得ず、試運転スケジュールに最大12週間が追加されます。200msを超える遅延スパイクは緊急停止を引き起こす可能性があるため、一部の自動車工場はプライベート5Gに投資していますが、コストは施設あたり200万ユーロ(210万米ドル)に達します。スペクトラムが統一されるまで、信頼性への懸念がヨーロッパ自動搬送車市場内の採用率を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:フレキシブルアセンブリラインビークルが牽引力を獲得

アセンブリラインビークルは、混流生産工場が正確なジャストインシーケンス納品を求めるため、CAGR 11.21%で成長しています。自動フォークリフトは依然としてヨーロッパ自動搬送車市場規模の最大シェアを占め、2025年に6億2,000万米ドルに達していますが、スペースが制約された倉庫では成長が鈍化しています。

牽引トラクターは自動車キャンパス全体でカートトレインを往復させ、ユニットロードキャリアは汚染に敏感な製薬サイトで主流となっています。コイルハンドラーから紙ロール移動機まで、カスタム車両はプレミアム価格を獲得していますが、数量は限られています。より軽いフットプリントとクラウドオーケストレーションフリートへのシフトは、ヨーロッパ自動搬送車市場内での車両フォームファクターの継続的な多様化を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ナビゲーション技術別:自然特徴SLAMがレーザー優位に挑戦

レーザー誘導は2025年収益の44.16%を維持しています。これは、高スループットハブにおいてリフレクターが依然としてセンチメートル精度を提供するためです。しかし、SLAMのCAGR 11.52%は、オペレーターがターゲットや磁気テープを移動させることなく一夜にしてフロアレイアウトを再マッピングできる能力を重視していることを示しています。LiDARセンサーが1ユニットあたり1,000米ドルを下回るにつれ、SLAMナビゲーションに関連するヨーロッパ自動搬送車市場規模は2031年までに倍増する見込みです。

ビジョン誘導および磁気システムは、光学的遮蔽や床掘削が特殊な誘導を必要とするクリーンルームなどのニッチ市場を占めています。ホライズン・ヨーロッパのSESAMEスウォームプロジェクトは、インフラフリーマッピングと分散型交通調停に向けてさらに競争環境を傾けています。

バッテリータイプ別:スーパーキャパシタが24時間稼働を実現

2025年には、リチウムイオンパックがフリートの51.39%に電力を供給しており、CATLのハンガリー施設での現地セル生産によって支えられています。この成長は、従来のバッテリー技術と比較してエネルギー密度が高く、寿命が長く、メンテナンス要件が低いリチウムイオン技術の採用増加に起因しています。わずか15秒で充電できるスーパーキャパシタAGVはCAGR 11.34%を記録しており、継続シフトのあるソーティングハブに最適です。これらのAGVは、急速充電能力によりダウンタイムを最小化し、運用効率を高めるため、高需要環境において特に有利です。初期コストが50%高いにもかかわらず、100万サイクルの寿命により生涯費用が大幅に削減され、長期的にはコスト効率の高いソリューションとなっています。

鉛酸バッテリーは、主に設備投資の制約がダウンタイムペナルティを上回る場所で引き続き使用されており、この傾向は南ヨーロッパで特に顕著です。しかし、寿命が短く、メンテナンスニーズが高いため、高デューティサイクル用途には不向きです。その結果、スーパーキャパシタは、優れたパフォーマンスと長期的なコスト効率に牽引され、特に高デューティサイクル用途において、ヨーロッパの自動搬送車市場でのシェアを着実に拡大する見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

運転モード別:完全自律型フリートが加速

完全自律型ユニットは2025年の導入台数の46.32%を占め、CAGR 11.96%で成長しており、成熟した障害物回避アルゴリズムとISO 3691-4安全ロジックへの信頼が高まるにつれ、ハイブリッドデュアルモードフリートを上回っています。これらの車両に依存するライツアウト倉庫は、ドイツやオランダで一般的な夜間シフト賃金割増25~50%を排除し、投下資本利益率を改善し、希少な労働力を付加価値の高い品質チェックに解放します。ヨーロッパ自動搬送車市場規模のうち完全自律型モードに関連する部分は、1日5万件以上の注文を処理するEコマースハブを中心に、他のどの運転クラスよりも急速に拡大しています。

第二の採用ベクターは、溶接スパークや粒子状物質が定期的な手動介入を強いていた自動車塗装・ボディショップから来ています。新しい密封センサーハウジングと予測経路計画により、同じフリートが高熱・高デブリゾーンでも安全に稼働できるようになり、稼働時間が延長され、計画外のメンテナンス時間が18%削減されています。ISO 3691-4に基づいて自律ロジックを事前認証するベンダーは試運転を8週間短縮し、四半期ごとのモデルチェンジ期限に直面する工場にとって決定的な優位性となっています。その結果、調達チームはフリート管理ソフトウェア、リモート診断、無線更新をバンドルしたターンキー自律パッケージへのRFQをシフトしており、2031年を通じてグリーンフィールドプロジェクトのデフォルト仕様として完全自律型運転を定着させています。

用途別:アセンブリ・キッティングが従来の輸送を上回る

アセンブリ・キッティング用途はCAGR 11.27%で拡大しており、ヨーロッパ自動搬送車市場全体を上回っています。輸送・流通は依然として2025年の収益の最大シェアである38.27%を占めていますが、第一波のEコマースハブ全体で大量パレットシャトルが飽和に近づくにつれ、成長が鈍化しています。保管・取り出し用途は、AGVが自動保管・取り出しシステムをフロアコンベアに接続する成熟したニッチ市場に位置しており、梱包・パレタイジング車両はステンレス筐体とIP69Kシーリングを必要とする食品・飲料工場で牽引力を得ています。アセンブリラインは現在、混流生産工場がタクトタイムを停止することなく同じワークステーションにバッテリートレイ、燃料タンク、または水素貯蔵モジュールを納品できるよう、サブメーター位置決め精度に依存しています。この精度ニーズが、磁気テープではなく自然特徴SLAMおよびビジョン誘導ユニットへの調達を誘導し、レイアウト変更のダウンタイムを数週間から数日に短縮し、フレキシブルワークフローに関連するヨーロッパ自動搬送車市場規模を拡大しています。

第二の成長レバーは、輸送、キッティング、パレタイジングジョブを1つのプラットフォームでタスクシーケンスを最適化するクラウドベースのフリートマネージャーへの移行です。オペレーターは75~80%の積載走行比率を達成し、手動フォークリフトと比較して空走行を15ポイント削減し、例外処理への労働力再配置を促進しています。ライツアウト夜間シフトは、車両が翌朝の出荷波に先立ってキューのバランスを保つことで、リターンを増幅させます。冷蔵食料品では、梱包AGVがプロパン排出を排除し、モータードライブからの廃熱をコンパートメント加温に変換し、かつて鉛酸フォークリフトを停止させていたセンサーの霜付きを防いでいます。これらの要因が総合的に、高ミックス・高スループット用途のヨーロッパ自動搬送車市場シェアを拡大し、キッティング、輸送、パレタイジングモジュールを単一の回収モデルにバンドルする投資の根拠を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:製薬が最速の成長を記録

自動車は2025年収益の27.91%を維持していますが、バイオロジクス、細胞療法、ワクチン工場がISOクラス5の清潔度と2℃~8℃の温度管理を必要とするため、製薬はCAGR 11.82%で2031年にかけて最も急速な成長を記録しています。クリーンルームグレードのAGVは、密封ホイールハブ、HEPAフィルトレーション、静電シールドを備え、バッチが充填・仕上げスイートと冷蔵庫の間をオペレーターの接触なしに移動し、GMP監査とトレーサビリティ要件を満たしています。食品・飲料施設は、肉、乳製品、冷凍食品向けにステンレス筐体と洗浄対応性を活用していますが、採用ペースは設備投資サイクルを締め付ける商品価格の変動に左右されます。小売・Eコマースセンターはパレット移動機や牽引トラクターの数量ドライバーとして残っていますが、賃金スパイクにより、これらのオペレーターは歩行者通路を共有する協働ロボットへと傾いています。電子・電気メーカーは、半導体ウェーハやプリント回路基板を汚染する可能性のある粒子汚染を防ぐため、粉塵に敏感な部屋にユニットロードキャリアを導入しています。

製薬サイトに関連するヨーロッパ自動搬送車市場規模は、デンマーク、アイルランド、ドイツ全体での急速な充填・仕上げ能力拡張がグリーンフィールドレイアウトに初日から自動化を組み込むにつれ、倍増する見込みです。新しい電気自動車工場がすでにコア設計にAGVを仕様化しているため、自動車の成長は横ばいになっており、増分的な利益はモデルチェンジツーリングに限られ、全面的な改修ではありません。食品加工業者は、15秒のラベル印刷サイクル中に充電するスーパーキャパシタパックを追跡しており、マイナス25℃の冷凍庫内でのバッテリー交換を排除しています。小売倉庫は、キッティングロボットが人間のピッカー向けに季節的なギフトセットをステージングするハイブリッドフリートを試験導入しており、エンドユーザーをソフトウェア中心のベンダー評価へと押し進めています。セクター全体で、先行者はジャストインシーケンス納品による運転資本の12~18%削減と、ディーゼルまたは鉛酸フリートと比較して30~40%低いエネルギー使用を報告しており、AGVの長期的な競争力を強化し、規制された衛生重視産業が獲得するヨーロッパ自動搬送車市場シェアの勢いを持続させています。

地域分析

ドイツは、密集した自動車クラスター、高度なロボティクスプログラム、ライン・ルール沿いの物流回廊により、2025年の売上の24.54%を占めました。2026年の8.4%の賃金インフレにより自動化の回収期間が2年未満に短縮され、連邦インセンティブがリチウムイオンフリートへの切り替えを加速しました。

オランダはCAGR 11.59%で最も急速に成長しています。ロッテルダムの完全自動化APMターミナルIIIとスキポール空港の貨物ハブは、港湾・航空貨物ノードが倉庫ロボティクス投資を触媒する方法を示しています。1時間あたり25ユーロを超えるオランダの人件費と慢性的なドライバー不足が、24時間AGV稼働の必要性を強化しています。

イギリス、フランス、イタリア、スペインは、それぞれ自動車またはEコマースハブを基盤とした成熟しているが安定した需要パターンを示しています。東ヨーロッパと北欧諸国が地域を補完し、低い土地コストながら高い賃金を活用して新しいグリーンフィールドAGV導入を正当化しています。これらのダイナミクスが総合的に、予測期間を通じてヨーロッパ自動搬送車市場の広い成長余地を確保しています。

競争環境

市場は中程度に集中しています。KIONグループは2023年に113億ユーロ(121億米ドル)の収益を記録し、Jungheinrichは2024年に55億ユーロ(59億米ドル)を記録しており、多様化されたマテリアルハンドリングポートフォリオのスケールアドバンテージを示しています。Toyota Material Handling、Swisslog、DematicはAGVをクレーンやシャトルシステムとバンドルし、顧客を複数年のサービス契約に縛り付けています。

AGILOXやMobile Industrial Robotsなどの破壊的企業は、数週間ではなく数日でインストールできるスウォーム制御または協働ユニットで、高ミックス・人間共有スペースをターゲットにしています。Balyoのレトロフィットキットは、新車の半分のコストで既存のフォークリフトを改造し、段階的な自動化を求める中小企業に訴求しています。ホライズン・ヨーロッパの助成金へのアクセスが、これらのスタートアップが一流メーカーに参入するために必要な概念実証を加速しています。

認証速度が差別化要因として台頭しています。ISO 3691-4に基づいてモジュールを事前認定するベンダーはリードタイムを8週間短縮し、Eコマースのピーク期が近づく際に重要な優位性となります。今後5年間で、センサーサプライヤー、バッテリーメーカー、ソフトウェア企業間のパートナーシップがバリューチェーンをさらに分断しますが、スケールプレーヤーは複雑なグリーンフィールドメガサイトで支配的であり続けると予想されます。

ヨーロッパ自動搬送車(AGV)産業リーダー

KUKA AG

Toyota Material Handling Europe AB

Jungheinrich AG

Swisslog Holding AG

Dematic (KION Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:KIONグループは、スペインおよびドイツの自動車工場に200台のAGVを設置し、SLAMナビゲーションを既存のMESプラットフォームと統合する4,500万ユーロ(4,830万米ドル)の契約を締結しました。

- 2025年12月:Jungheinrichは、統合リチウムイオンパックと回生ブレーキを搭載し、エネルギー使用量を30%削減するETV 216i自動フォークリフトを発表しました。初期展開はドイツとオランダのフルフィルメントセンターを対象としています。

- 2025年10月:ロッテルダム港は5億ユーロ(5億3,700万米ドル)のAPMターミナルIIIプロジェクトを完了し、24台の重量コンテナシャトルAGVを導入してターミナルスループットを30%向上させました。

- 2025年9月:Swisslogは、バイオロジクス向けに2℃~8℃の温度管理を維持するクリーンルームグレードのAGVを導入するスイスの製薬物流センター向けに、2,800万ユーロ(3,000万米ドル)の契約を獲得しました。

ヨーロッパ自動搬送車(AGV)市場レポートの範囲

ヨーロッパ自動搬送車市場レポートは、車両タイプ(自動フォークリフト、牽引トラクター・タグ、ユニットロードキャリア、アセンブリラインビークル、特殊目的カスタム)、ナビゲーション技術(レーザー誘導、磁気誘導、ビジョン誘導、自然特徴SLAM)、バッテリータイプ(鉛酸、リチウムイオン、ニッケル水素、スーパーキャパシタ急速充電)、運転モード(手動オーバーライド、ハイブリッドデュアルモード、完全自律型)、用途(輸送・流通、保管・取り出し、アセンブリ・キッティング、梱包・パレタイジング)、エンドユーザー産業(自動車、食品・飲料、小売・Eコマース、電子・電気、一般製造、製薬、航空宇宙・防衛)、地域(ドイツ、イギリス、フランス、イタリア、スペイン、オランダ、その他のヨーロッパ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 自動フォークリフト |

| 牽引トラクター・タグ |

| ユニットロードキャリア |

| アセンブリラインビークル |

| 特殊目的・カスタム |

| レーザー誘導 |

| 磁気・誘導誘導 |

| ビジョン誘導 |

| 自然特徴・SLAM |

| 鉛酸 |

| リチウムイオン |

| ニッケル水素 |

| スーパーキャパシタ・急速充電 |

| 手動オーバーライド |

| ハイブリッド・デュアルモード |

| 完全自律型 |

| 輸送・流通 |

| 保管・取り出し |

| アセンブリ・キッティング |

| 梱包・パレタイジング |

| 自動車 |

| 食品・飲料 |

| 小売・Eコマース |

| 電子・電気 |

| 一般製造 |

| 製薬 |

| 航空宇宙・防衛 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| その他のヨーロッパ |

| 車両タイプ別 | 自動フォークリフト |

| 牽引トラクター・タグ | |

| ユニットロードキャリア | |

| アセンブリラインビークル | |

| 特殊目的・カスタム | |

| ナビゲーション技術別 | レーザー誘導 |

| 磁気・誘導誘導 | |

| ビジョン誘導 | |

| 自然特徴・SLAM | |

| バッテリータイプ別 | 鉛酸 |

| リチウムイオン | |

| ニッケル水素 | |

| スーパーキャパシタ・急速充電 | |

| 運転モード別 | 手動オーバーライド |

| ハイブリッド・デュアルモード | |

| 完全自律型 | |

| 用途別 | 輸送・流通 |

| 保管・取り出し | |

| アセンブリ・キッティング | |

| 梱包・パレタイジング | |

| エンドユーザー産業別 | 自動車 |

| 食品・飲料 | |

| 小売・Eコマース | |

| 電子・電気 | |

| 一般製造 | |

| 製薬 | |

| 航空宇宙・防衛 | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ自動搬送車市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけてCAGR 10.78%で拡大し、31億2,000万米ドルに達すると予測されています。

最も急速に成長している車両タイプはどれですか?

フレキシブルな自動車製造に支えられたアセンブリラインビークルが、2031年にかけてCAGR 11.21%で成長しています。

シェアを拡大しているナビゲーション技術はどれですか?

オペレーターが固定インフラを避けるため、自然特徴SLAMがCAGR 11.52%で拡大しています。

製薬がAGVを急速に採用している理由は何ですか?

コールドチェーン要件とGMP準拠が需要を押し上げ、製薬はエンドユーザーCAGRが11.82%で最高となっています。

最も強い成長見通しを持つ国はどこですか?

オランダが港湾・航空貨物自動化投資に牽引されてCAGR 11.59%でトップとなっています。

中小企業にとっての主な障壁は何ですか?

初期統合コストが40万ユーロを超える場合があり、単一拠点オペレーターの回収期間が3年を超えることがあります。

最終更新日: