産業用コンピュータ断層撮影市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

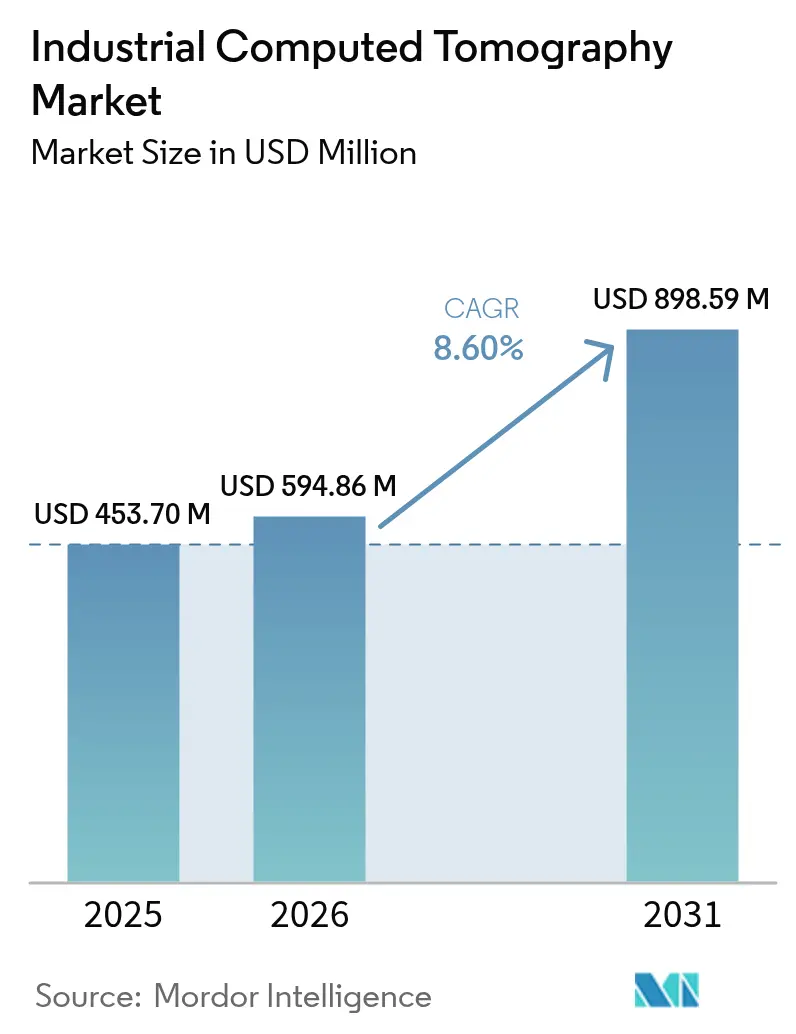

| 市場規模 (2026) | 594.86 百万米ドル |

| 市場規模 (2031) | 898.59 百万米ドル |

| 成長率 (2026 - 2031) | 8.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用コンピュータ断層撮影市場分析

産業用コンピュータ断層撮影市場の規模は、2025年の5億4,370万米ドルから2026年には5億9,486万米ドルへと拡大し、2026年から2031年にかけてCAGR 8.6%で成長して2031年には8億9,859万米ドルに達する見込みです。インライン体積検査への需要拡大、検出器の急速な技術革新、および人工知能による再構成エンジンの普及が、航空宇宙、自動車、電子機器、医療機器製造における品質保証の在り方を大きく変えています。高電圧プラットフォームは厚肉鋳造品に引き続き不可欠ですが、半導体パッケージングおよびマイクロエレクトロニクスメーカーがコンパクトな設置面積を優先するにつれ、低・中電圧システムが急速に普及しています。コーンビーム技術は、単一回転取得によりスキャンサイクルを10秒未満に短縮できることから採用が主流となっており、これは大量生産の自動車ラインおよびバッテリーラインにとって不可欠な要件です。地域別では、中国、日本、韓国がアジア太平洋地域の受注を牽引する一方、アフリカは欧州および北米の顧客向け認証を求める輸出業者の需要により最も高い成長率を記録しています。

レポートの主要ポイント

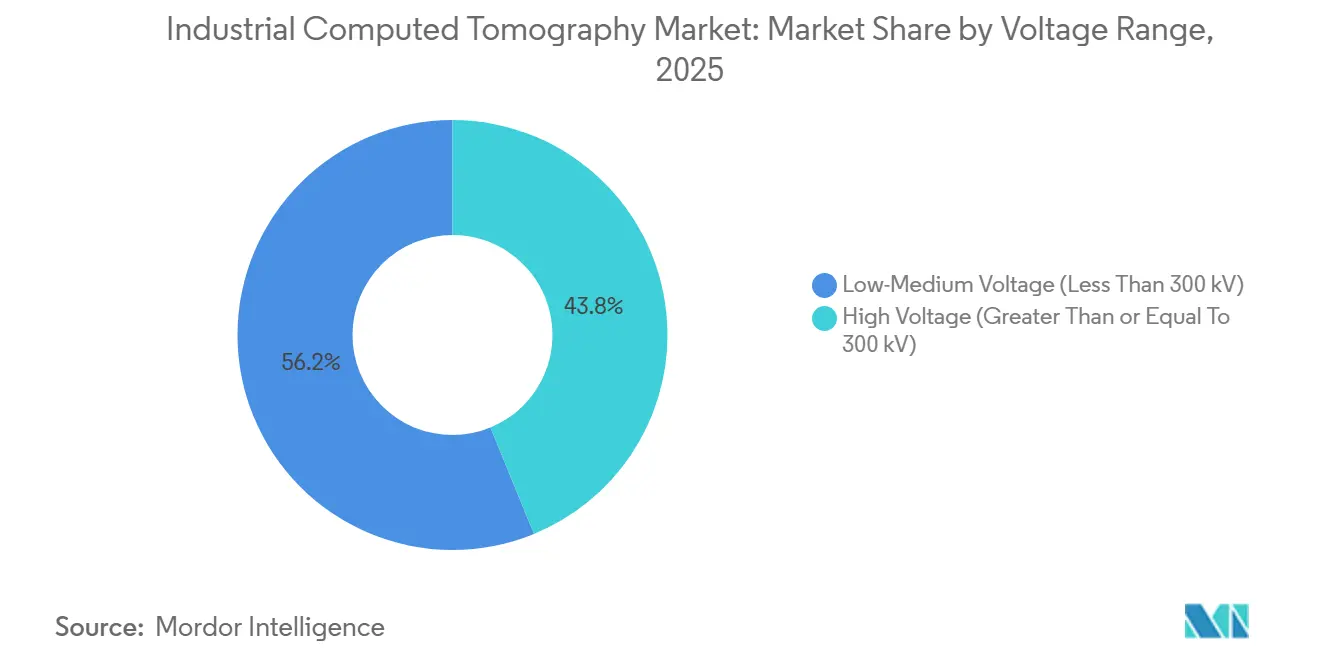

- 電圧範囲別では、高電圧システムが2025年の産業用コンピュータ断層撮影市場シェアの56.19%を占めてトップとなった一方、低・中電圧プラットフォームは2031年にかけてCAGR 8.96%で拡大する見込みです。

- 用途別では、欠陥検出が2025年の売上高の44.31%を占め、組立解析は2031年にかけてCAGR 8.89%で成長すると予測されています。

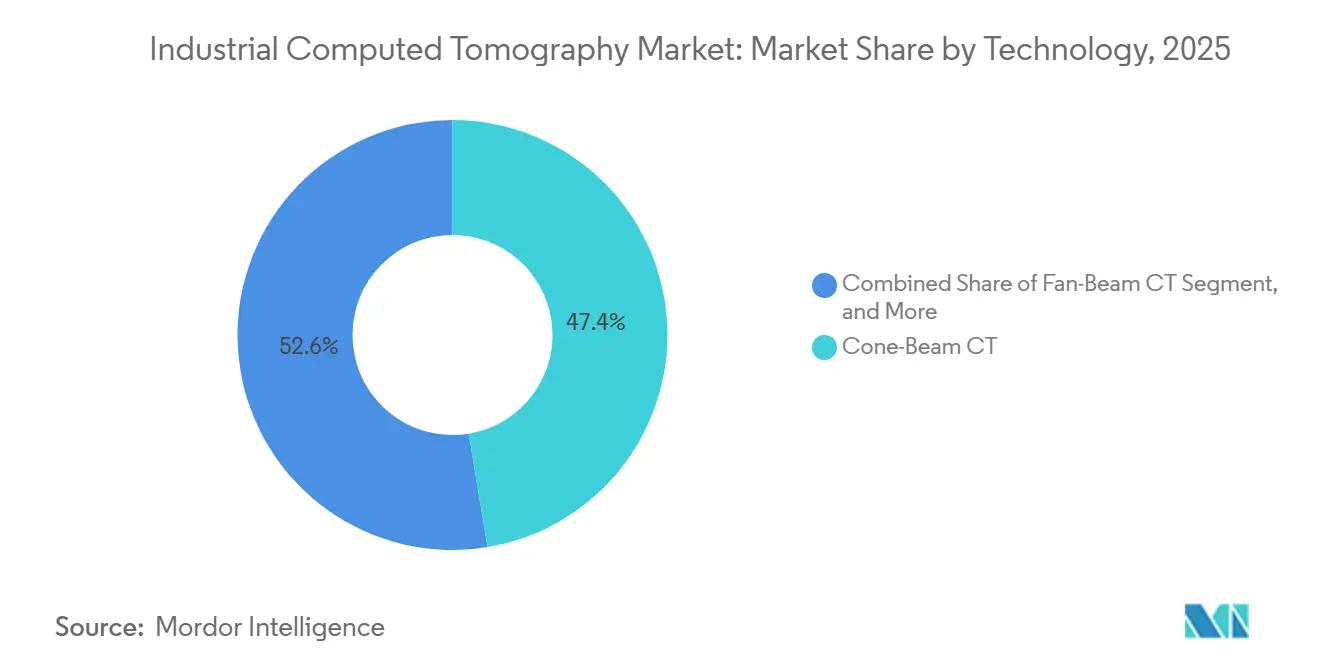

- 技術別では、コーンビームスキャナーが2025年の支出の47.39%を占め、2026年から2031年にかけてCAGR 9.53%で拡大する見込みです。

- エンドユーザー産業別では、航空宇宙・防衛が2025年の需要の29.75%を占め、医療機器メーカーは2031年にかけてCAGR 9.21%で推移する見込みです。

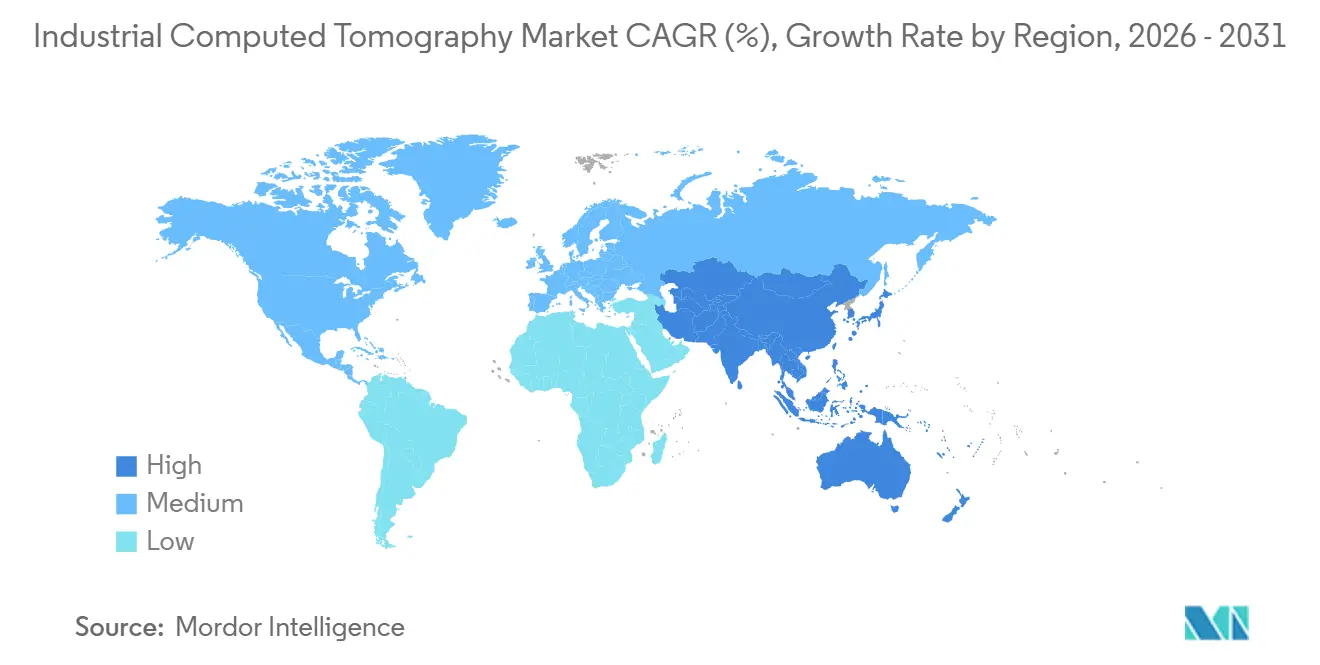

- 地域別では、アジア太平洋が2025年の市場価値の34.49%を占め、同地域は2031年にかけてCAGR 9.15%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用コンピュータ断層撮影市場のトレンドとインサイト

促進要影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙・自動車における非破壊検査需要の増大 | +2.10% | 北米、欧州、アジア太平洋に集中したグローバル市場 | 中期(2〜4年) |

| 積層造形品質管理の採用拡大 | +1.80% | 北米・欧州が中核、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 検出器解像度および画像再構成技術の進歩 | +1.50% | グローバル | 長期(4年以上) |

| マイクロCT検査を必要とする電子機器の小型化 | +1.20% | アジア太平洋が中核、北米へ波及 | 短期(2年以内) |

| サイクルタイムを短縮するAI駆動型自動欠陥認識 | +1.40% | グローバル、北米・欧州での早期採用 | 短期(2年以内) |

| 電気自動車サプライチェーン全体のバッテリー安全規制 | +0.60% | 欧州、中国、北米に集中したグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙・自動車における非破壊検査需要の増大

航空宇宙の完成品メーカーは、AS9100への準拠のため安全上重要な鋳造品の100%体積検査を義務付けており、表面下の気孔を見落とす可能性のある従来のサンプリング検査を置き換えています。タービンブレードメーカーは現在、50µm未満のマイクロクラックを検出するためにすべての翼形を走査していますが、これは従来の放射線検査では達成できない解像度です。[1]SAE International、「AS9100 航空宇宙品質規格」、sae.org アルミニウム押出材と炭素繊維パネルを組み合わせた自動車プラットフォームも、異種材料界面での超音波結合が失敗するため体積データを必要としています。ギガキャストバッテリーエンクロージャーには徹底的な気孔マッピングが必要であり、主要な電気自動車メーカーは鋳造出口にインラインCTセルを設置しています。欧州連合のバッテリー規制はパックのライフサイクル全体にわたる欠陥トレーサビリティを義務付けており、CTデータのアーカイブをサプライヤー契約に組み込んでいます。

積層造形品質管理の採用拡大

層ごとの堆積は表面検査では検出できないガス気孔を閉じ込めるため、CTが金属積層造形部品の唯一の実行可能な認証経路として位置付けられています。NASAのインジェクター認定プログラムは、10µm CTを航空宇宙の事実上の基準として確立しました。2024年に発行されたASTM E2934は、ボクセルサイズとアルゴリズムを標準化し、粉末床溶融結合欠陥の研究室間相関を可能にしました。[2]ASTM International、「積層造形CT検査のためのASTM E2934規格」、astm.org 医療機器企業は、FDA監督下での骨結合性能を確保するため、設計意図に対するラティスインプラントの検証にCTを活用しています。初回品検査の節約額は航空宇宙部品の不合格1件あたり10万米ドルを超えており、積層造形ワークフローにおけるCTの役割を強化しています。

サイクルタイムを短縮するAI駆動型自動欠陥認識

手動スライスレビューは歴史的にスループットを1シフトあたり10〜15部品に制限していましたが、深層学習モデルは現在、気孔セグメンテーションにおいてIoU(Intersection over Union)82%を達成し、合否判定を自動化しています。ZEISSの自動欠陥検出はダイカストラインにおける誤検知を60%削減します。[3]ZEISS、「産業用CTの自動欠陥検出」、zeiss.com Nikonの2025年12月のAI再構成は、欠損角度を予測することでタービンブレードのスキャン時間を45分から90秒に短縮します。オークリッジのSimurghフレームワークはGPUクラスター上で12〜20倍の高速再構成を実証し、4倍の精度向上をもたらしており、複数のベンダーによって商業化が進められています。統合エッジコンピューティングは現在、バッテリーラインでスキャン完了から5秒以内に自動部品排出をトリガーします。

電気自動車サプライチェーン全体のバッテリー安全規制

UNECE規則100.03はリチウムイオンパックの熱伝播試験を義務付け、間接的にバスバー溶接とセル間隔均一性のCT検証を義務付けています。中国のGB 38031は、サプライヤーに内部欠陥の記録を義務付けており、国内セル工場でのマイクロCT導入を加速させています。位相コントラストCTは固体設計におけるデンドライト成長を可視化するために台頭しており、これは従来の吸収イメージングでは得られない指標です。欧州バッテリーアライアンスは、二次利用認証に内部欠陥特性評価を不可欠なものとして位置付けており、リサイクル業者の中古システム需要を持続させています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高出力CTシステムの高い導入・運用コスト | -1.30% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 放射線安全コンプライアンスの負担と施設アップグレード | -0.90% | グローバル、欧州・北米で厳格 | 中期(2〜4年) |

| 熟練CTオペレーターおよびデータアナリストの不足 | -0.70% | グローバル | 長期(4年以上) |

| テラヘルツおよび超音波モダリティの台頭による競合 | -0.40% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高出力CTシステムの高い導入・運用コスト

300mmの鋼材を透過するには最大200万米ドルの450kVプラットフォームが必要であり、資本支出の15〜20%を加算する年間サービス契約は含まれていません。1mを超える壁厚の鉄筋コンクリートバンカーは施設アップグレードに50万米ドル以上を要し、導入を1年延長させる可能性があります。Lumaieldの月額3,000米ドルのサブスクリプションモデルなどは参入障壁を下げますが、150kVチューブのためアルミニウム部品での透過深度に上限があります。標準化されたROI計算ツールの欠如は、特に小ロットの受託製造業者において調達サイクルを長引かせています。

放射線安全コンプライアンスの負担と施設アップグレード

IEC 61010は年次線量調査とインターロック付き遮蔽を義務付けており、小規模事業者に繰り返しコストを課しています。EU指令2013/59/Euratom は雇用主に線量記録を30年間保管することを義務付けており、管理上のオーバーヘッドを増大させています。米国では、原子力規制委員会のライセンス取得に最長18ヶ月を要し、サービスビューローの収益実現を遅らせています。200kVを超える強化遮蔽には20万〜40万米ドルの改修費用が加算され、認定放射線技師の減少により北米では賃金が年間8%上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧範囲別:コンパクトシステムが普及を拡大

300kV未満の低・中電圧ユニットは、電子機器および医療機器メーカーがコンプライアンスに鉛ライニングキャビネットのみを必要とするベンチトップ形式を好むため、産業用コンピュータ断層撮影市場全体を上回るCAGR 9.96%で成長すると予測されています。一方、高電圧スキャナーは航空宇宙鋳造所がチタン鋳造品に450kV透過を依然として必要とするため、2025年の売上高の56.19%を維持しました。

規制上の圧力も購買パターンを形成しています。200kVを超えるシステムはより厳格なIEC 61010インターロック要件に直面し、ハードウェアに10万米ドルを追加しながら試運転を6ヶ月延長させます。100kV未満のマイクロCTプラットフォームは、1µm解像度でハンダボール内のボイドクラスターを特定できる半導体パッケージングでニッチ市場を開拓し続けています。150kVで動作するカーボンナノチューブ源は、即時起動チューブで225kVクラスの透過を実現し、2028年以降の電圧範囲の優先順位の再編を示唆しています。

用途別:組立検証が加速

組立解析はCAGR 9.89%を記録し、最も成長の速い用途として台頭しています。電気自動車メーカーは現在、バスバー溶接と熱界面材料の被覆状況を3秒サイクルで検査し、CTをバッテリーラインに直接組み込んでいます。欠陥検出は2025年の支出の44.31%を占め、タービンブレードおよびアルミニウム鋳造プログラムで確立された受入基準が支えています。

欠陥検出ワークフローに組み込まれたAI分類器は誤検知を60%削減し、航空宇宙サプライヤーがスクラップ率を上げることなく受入基準を厳格化することを可能にしています。保証コストが自動車メーカーに返品部品のCTスキャンを促し、欠陥シグネチャをサプライヤーの逸脱と相関させるため、故障解析の採用も拡大しています。研究環境での位相コントラストCTの採用は、詳細な法医学的研究のためにき裂先端応力場を可視化します。

技術別:コーンビームの優位性が持続

コーンビームシステムは2025年の売上高の47.39%を占め、高ダイナミックレンジフラットパネル検出器が10秒未満で完了する単一回転スキャンを可能にすることから、2031年にかけてCAGR 9.53%で拡大しています。ファンビームアーキテクチャは低速ですが、特にタービンブレードの計測において5µm未満の等方性ボクセル解像度が必須の場合には不可欠です。

反復再構成アルゴリズムはコーンビーム画像の金属アーチファクトを抑制し、欠陥感度を損なうことなくサイクルタイムを30倍削減します。ラミノグラフィーは多層銅トレースからの散乱を軽減し、フラットパネルPCB検査に引き続き対応しています。X線エネルギーを離散チャンネルに分類するフォトンカウンティング検出器は、まもなく単一スキャンでの材料識別を可能にし、複合材内部へのコーンビームの適用範囲を拡大するでしょう。

エンドユーザー産業別:医療機器が急増

医療機器メーカーは、ISO 13485のトレーサビリティ規則の厳格化と患者適合型インプラントの100%寸法検証の必要性から、CAGR 9.21%の成長が見込まれています。航空宇宙・防衛は、安全上重要な鋳造品の体積検査に関するAS9100の義務付けに支えられ、2025年の需要の29.75%を維持しました。

自動車バッテリーパック組立業者は、ギガキャスト気孔をほぼリアルタイムで検出するため鋳造出口にインラインCTを統合し、スクラップ検出を数日から数秒に短縮しています。電子機器メーカーは、従来の放射線検査では10%未満のボイドを検出できないため、ボールグリッドアレイの検査にサブマイクロメートルのマイクロCTを導入しています。学術機関は材料研究のためのインサイチュCTを活用し、将来の規格における産業上のベストプラクティスを育成しています。

地域分析

アジア太平洋は2025年の売上高の34.49%を占め、中国の第14次五カ年計画に基づく補助金付き鋳造検査アップグレード、日本の半導体マイクロCTへの50%補助金、韓国のLNG運搬船溶接に関する造船義務が支えています。BYDやSAICなどのサプライヤーはバッテリーラインにインラインCTを導入し、日本の電子機器産業集積地では基板実装前にすべてのボールグリッドアレイをスキャンしています。

北米はFAAの積層造形ガイダンスとバッテリーギガファクトリーの建設ラッシュに牽引され、堅調な需要を維持しています。Tesla、General Motors、Fordはそれぞれ複数のインラインCTセルを運用しており、カナダのモントリオールクラスターにはPratt and WhitneyおよびBombardierのサプライヤーを支援するサービスビューローが集積しています。原子力規制委員会でのライセンス取得の遅れが依然として導入のボトルネックとなっていますが、相互協定により州間移転が緩和されつつあります。

中東・アフリカは小さなベースからではあるものの、南アフリカの鉱山機器輸出業者やナイジェリアの石油・ガス部品工場が欧州およびAPI規格を満たすためにCTを採用するにつれ、CAGR 5.15%で最も成長の速い地域となっています。プレトリアのBMWおよびMercedes-Benzの組立工場は現在、地元鋳造所に体積気孔レポートを要求しており、ケニアは地域航空会社にサービスを提供するためのタービンブレードスキャンを試験的に実施しています。

競合状況

上位5社であるZEISS、Nikon Metrology、Baker Hughes Waygate Technologies、Yxlon International、North Star Imagingは合計で約45〜50%のシェアを占めており、産業用コンピュータ断層撮影市場は中程度の集中度を示しています。競争の焦点はハードウェアからAI対応再構成および自動欠陥検出へとシフトしており、NikonのAI再構成はスキャン時間を30倍削減し、ZEISSの欠陥解析はダイカストラインでの誤検知を60%削減します。

Sanying PrecisionやSeamark ZMなどの中国サプライヤーは225kVシステムを40〜50%の割引で提供していますが、検出器の一貫性とアフターサービスに関する輸出上の障壁に直面しています。Lumaieldのようなサブスクリプション型の新規参入企業は、クラウド再構成をバンドルした月額3,000米ドルのスキャナーで資本障壁を下げ、ジョブショップや製品開発チームをターゲットにしています。

合併・技術提携が能力構築を加速させています。Comet GroupによるEUR 8,500万(9,000万米ドル)の検出器買収はYxlonを垂直統合し、Baker HughesはAIスタートアップと提携してリアルタイム分類をWaygate プラットフォームに組み込んでいます。ベンダーは認定放射線技師の世界的不足に対応するためオペレータートレーニングをバンドルするケースが増えており、粘着性の高いサービス収益源を生み出しています。

産業用コンピュータ断層撮影産業のリーダー企業

Baker Hughes Company (Waygate Technologies)

Carl Zeiss AG

Nikon Corporation – Nikon Metrology NV

Comet Group – Yxlon International GmbH

Wenzel Group GmbH and Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Nikon Metrologyは、米国の航空宇宙・自動車顧客向けにコーンビームCTチューブの国内生産を現地化するため、テネシー州に3,000万米ドルの工場を開設しました。この動きにより、リードタイムが8週間に短縮され、太平洋横断輸送の変動リスクを回避できます。

- 2025年4月:Carl Zeissは、デュアルエネルギー源とAI駆動型欠陥マッピングを搭載した高スループットCTセル「VoluMax Ultra」を発表し、1ppm当たり15部品の歩留まり目標でバッテリーセルラインをターゲットにしています。このローンチは、2D放射線検査に依存するEVサプライヤーの転換を目指しています。

- 2025年2月:LumaieldはNebula Cloudを発表しました。これは自動CAD対CT偏差レポートを提供するSaaSアナリティクススイートであり、デスクトップハードウェアベースの上に継続的収益レイヤーを創出します。

- 2024年12月:Waygate TechnologiesはBMWと提携し、同社のドイツのEVバッテリー工場でインラインCTの試験導入を実施しました。ロボットローディングと角柱形セルの30秒スキャンサイクルを統合しています。

世界の産業用コンピュータ断層撮影市場レポートの調査範囲

産業用コンピュータ断層撮影市場レポートは、電圧範囲(低・中電圧、高電圧)、用途(欠陥検出、故障解析、組立解析、その他の用途)、技術(ファンビームCT、コーンビームCT、その他)、エンドユーザー産業(航空宇宙・防衛、自動車、電子機器・半導体、医療機器、学術・研究機関、その他の産業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 低・中電圧(300kV未満) |

| 高電圧(300kV以上) |

| 欠陥検出・検査 |

| 故障解析 |

| 組立解析 |

| その他の用途 |

| ファンビームCT |

| コーンビームCT |

| その他の技術・スキャン方式 |

| 航空宇宙・防衛 |

| 自動車 |

| 電子機器・半導体 |

| 医療機器 |

| 学術・研究機関 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 電圧範囲別 | 低・中電圧(300kV未満) | |

| 高電圧(300kV以上) | ||

| 用途別 | 欠陥検出・検査 | |

| 故障解析 | ||

| 組立解析 | ||

| その他の用途 | ||

| 技術・スキャン方式別 | ファンビームCT | |

| コーンビームCT | ||

| その他の技術・スキャン方式 | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 電子機器・半導体 | ||

| 医療機器 | ||

| 学術・研究機関 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

現代のバッテリーラインにおけるインラインCTスキャンの速度はどのくらいですか?

エッジ対応コーンビームシステムは現在、自動車組立のタクトタイムに合わせて、パウチセル溶接検査を約3秒で完了します。

コーンビームCTが主流技術となっている理由は何ですか?

単一回転取得により部品全体の体積を迅速に取得でき、反復再構成によりアーチファクトが抑制されるため、自動車鋳造品の10秒未満のスキャンが実現します。

医療機器企業がCT採用を増やしている理由は何ですか?

ISO 13485のトレーサビリティ規則と患者適合型インプラントの普及により、内部形状の100%体積検証が必要とされています。

CT採用において最も急速に成長している地域はどこですか?

アジア太平洋は、輸出業者が欧州および北米市場向けの認証を求めるにつれ、2031年にかけてCAGR 9.15%を記録しています。

AIはCT検査のサイクルタイムをどのように短縮しますか?

深層学習モデルが欠損角度を再構成し欠陥を自動分類することで、ブレードのスキャンを45分から90秒に短縮し、手動レビュー時間を大幅に削減します。

高電圧CTの導入を制限するコスト上の障壁は何ですか?

最大200万米ドルの導入価格に加え、鉄筋コンクリート遮蔽と年間サービス契約が総所有コストを引き上げ、多くの中小製造業者の手が届かない水準となっています。

最終更新日: