加速度・ヨーレートセンサー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

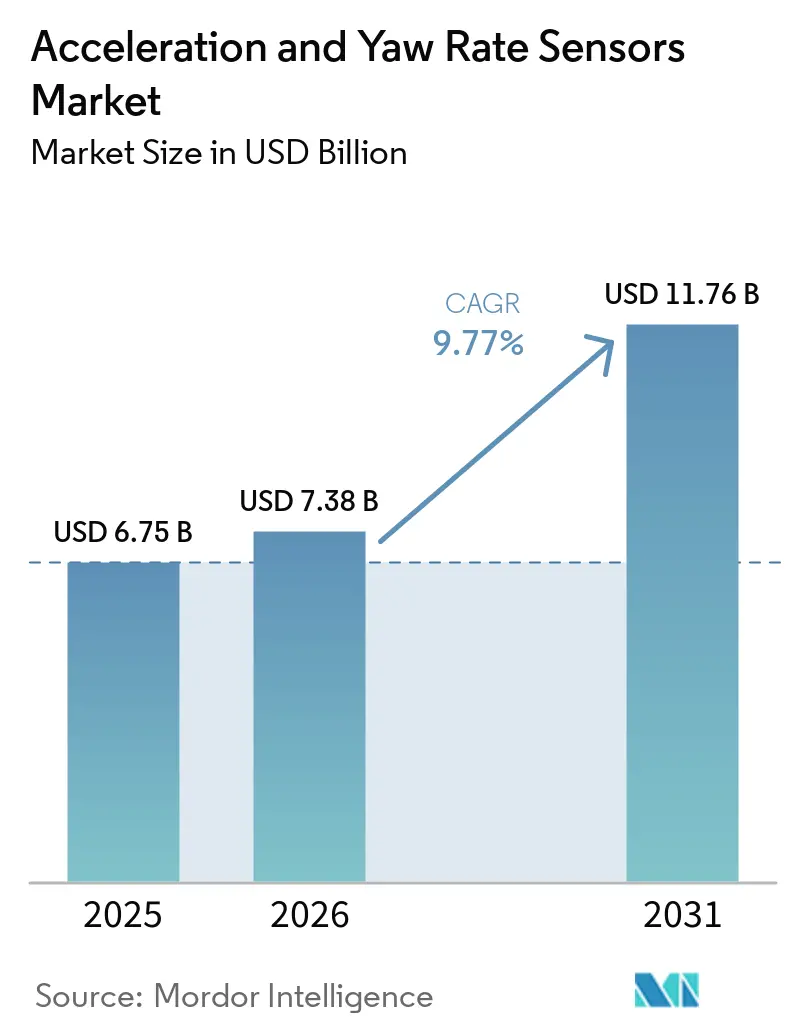

| 市場規模 (2026) | 7.38 十億米ドル |

| 市場規模 (2031) | 11.76 十億米ドル |

| 成長率 (2026 - 2031) | 9.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる加速度・ヨーレートセンサー市場分析

加速度・ヨーレートセンサー市場規模は、2025年の67.5億USDから2026年には73.8億USDへと成長し、2026年~2031年の9.77%CAGRで2031年までに117.6億USDに達すると予測されています。加速度・ヨーレートセンサー市場は依然として自動車需要が主導していますが、産業用ロボティクス、航空宇宙・防衛、コンシューマーエレクトロニクスが精密慣性センシングの新たなユースケースを加えることで、成長基盤が拡大しています。規制の変化により車両プラットフォームあたりの最低センサー搭載量が引き上げられており、OEMが将来のコンプライアンスマイルストーンに備えるにつれて、サプライヤーにとってより長い調達期間が生まれています。また、新しい制動・車線支援・モーション制御機能が、従来の安全システムよりも高精度なヨーおよび横加速度のリアルタイム計測を必要とするため、需要はより高仕様の部品へとシフトしています。加速度・ヨーレートセンサー市場における競争は、価格圧力にさらされる大量生産コモディティ製品と、依然として価格競争力を維持する安全認証済み高精度IMUプラットフォームとの間で明確に分かれています。これにより市場は明確な二極化を呈しており、標準的なESCおよびエアバッグセンシングラインはマージン圧力に直面する一方、ナビゲーショングレードおよびタクティカルグレードのMEMSソリューションは受注残の成長とサプライヤー差別化の新たな余地を開いています。

レポートの主要ポイント

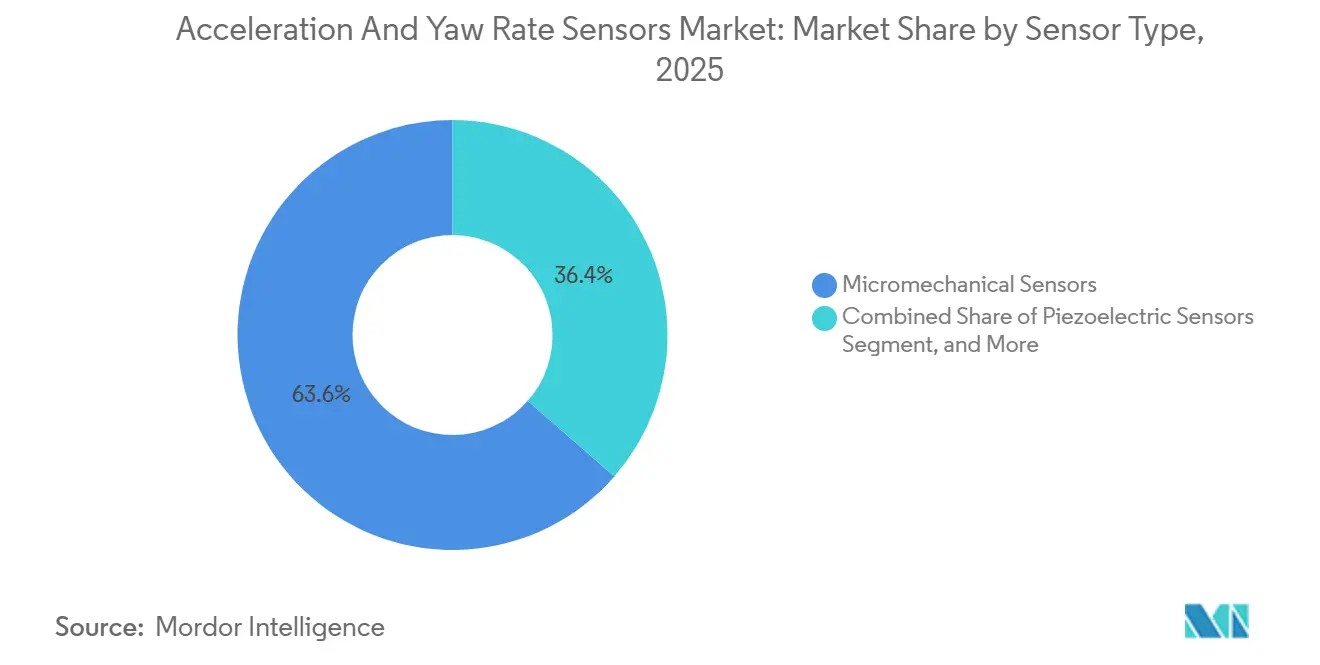

- センサータイプ別では、マイクロメカニカルセンサーが2025年の加速度・ヨーレートセンサー市場において63.56%のシェアを占めてリードしており、圧電センサーは2031年までに10.13%のCAGRで拡大すると予測されています。

- 販売チャネル別では、OEM組み込みが2025年の加速度・ヨーレートセンサー市場の78.43%を占め、同チャネルは2031年までに10.52%のCAGRで最も速い成長を記録すると予測されています。

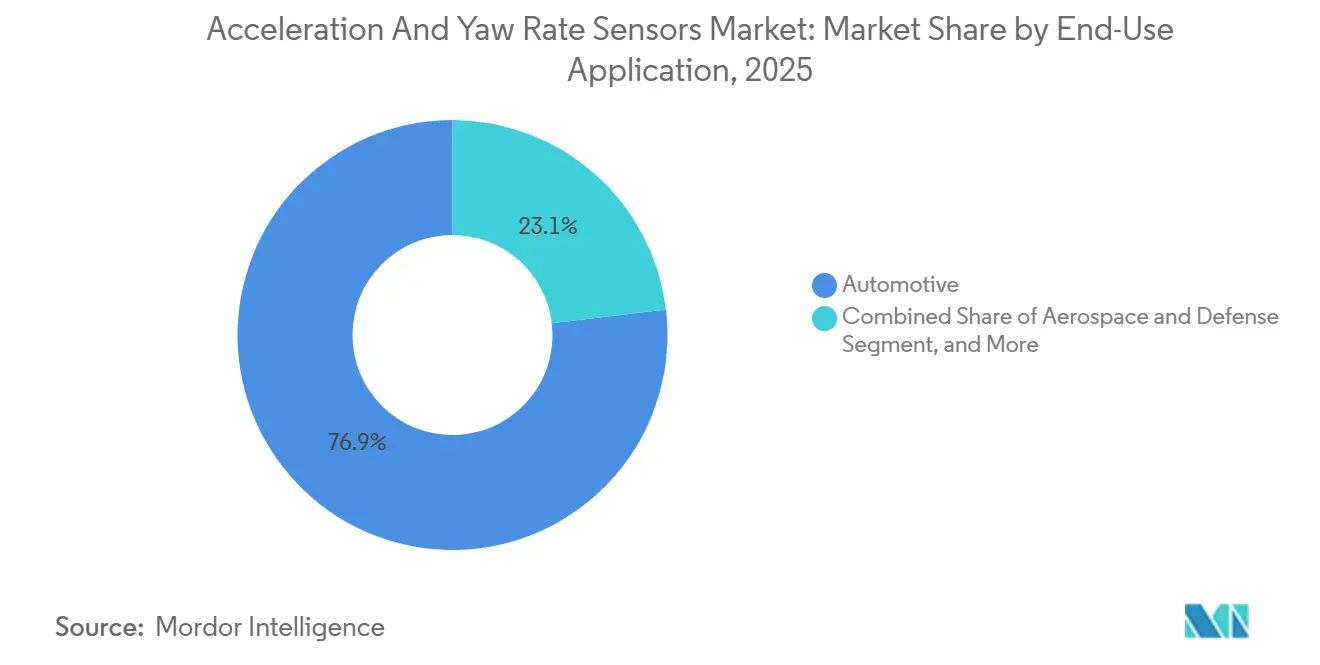

- 最終用途アプリケーション別では、自動車が2025年の加速度・ヨーレートセンサー市場の76.85%を占め、産業・ロボティクスは2031年までに10.21%のCAGRで成長すると予測されています。

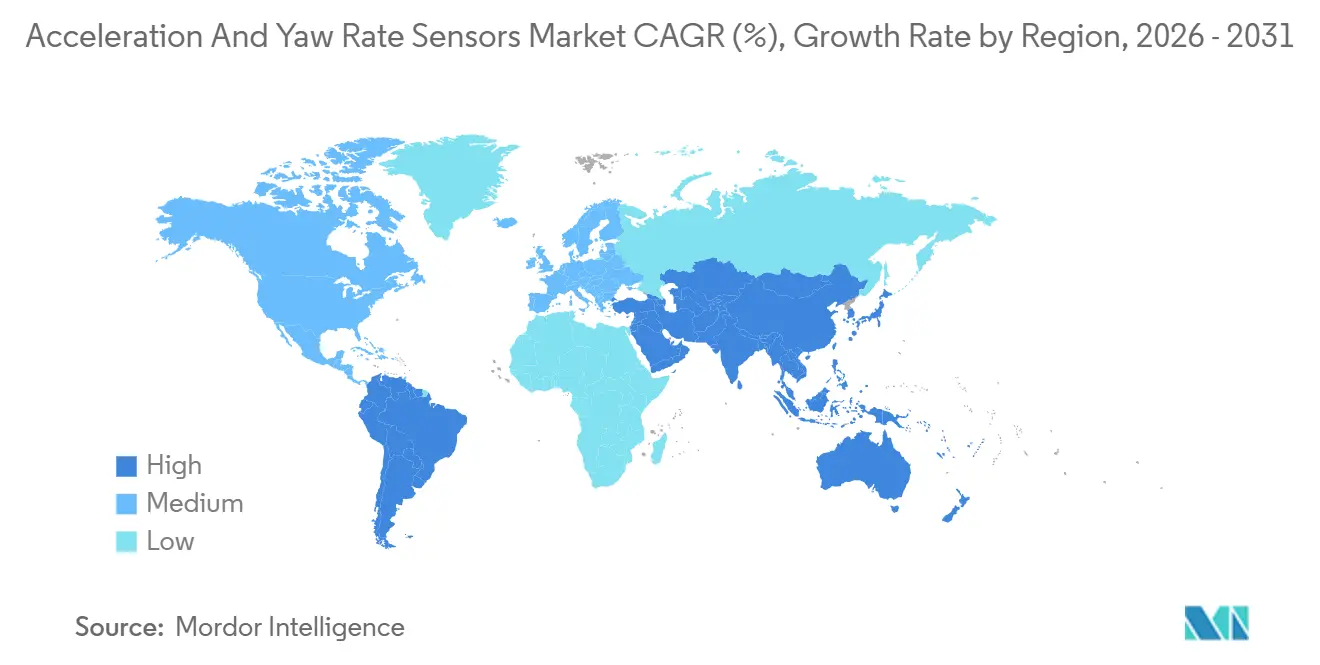

- 地域別では、北米が2025年の加速度・ヨーレートセンサー市場の40.45%を占め、アジア太平洋地域は2031年までに10.41%という最高の地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル加速度・ヨーレートセンサー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子安定制御およびADASの普及拡大 | +2.5% | グローバル | 短期(2年以内) |

| 電気・ハイブリッド車の乗り心地・ボディ制御における高センサー搭載量 | +1.8% | グローバル、APACコア、北米およびEUへの波及 | 中期(2~4年) |

| 産業用ロボティクスおよび自律移動プラットフォームにおける慣性センシングの採用 | +1.4% | APACコア、北米およびEUへの波及 | 中期(2~4年) |

| 2026年の安全評価プロトコルおよび機能安全要件の厳格化 | +1.2% | 北米およびEU | 短期(2年以内) |

| ソフトウェア定義車両シャシーアーキテクチャにおけるモーションセンシング搭載量の増加 | +0.8% | グローバル | 長期(4年以上) |

| GNSS遮断環境における車両測位でのIMU複合利用の拡大 | +0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子安定制御およびADASの普及拡大

電子安定制御はヨーレートセンサーの基本アプリケーションであり続けており、車両クラス全体への広範な搭載が加速度・ヨーレートセンサー市場の安定した需要基盤として機能しています。米国の安全規制は小型車全体にESCを義務付け、大型車にも関連要件を拡大しており、ヨーセンシングをオプション機能ではなく車両制御の中核機能に位置付けています。FMVSS第127号は小型車への自動緊急制動(AEB)を義務化し、最終コンプライアンス期限を2029年9月に設定しており、より迅速な制動判断を支援するセンサーに対して複数年にわたる調達サイクルを生み出しています。[1]米国道路交通安全局、「連邦自動車安全基準、小型車用自動緊急制動システム - 最終規則」、連邦官報、federalregister.gov これが重要なのは、AEBのキャリブレーションには、旧来のESC専用レイアウトよりも高い精度でヨーレートおよび横加速度の信号が必要だからです。そのためOEMは、低コストユニットを単純に追加するのではなく、より高性能なセンサーへと移行しています。この仕様シフトは、ユニット普及率がすでに高い成熟した車両カテゴリーでも搭載価値を高めています。

電気・ハイブリッド車の乗り心地・ボディ制御における高センサー搭載量

電気・ハイブリッドプラットフォームは、乗り心地・ボディ・トルク制御機能が高速な慣性フィードバックに依存するため、加速度・ヨーレートセンサー市場に第二の需要層を加えています。これらの車両はトルクベクタリングとサスペンション挙動をリアルタイムで協調制御することが多く、量産システムでは100Hz以上のIMU更新レートが必要となります。2026年1月にActuatorsに掲載された研究では、ボディ搭載IMU、車輪加速度センサー、車輪速センサーを使用した路面プレビュー型セミアクティブサスペンション戦略が、実用的なセンサー制約下でも優れた乗り心地と操縦安定性を維持することが示されました。この結果は、OEMがコスト削減のためにセンサーノードを削減するのではなく、EV用サスペンションECU内に多軸慣性センシングを追加するという広範なパターンを裏付けています。パナソニックインダストリーのEWTS5G 6-in-1デバイスも、サプライヤーが3軸加速度計と3軸ジャイロスコープをASIL D対応のコンパクトなMEMSパッケージに統合する方向性を示しています。EV搭載スペースの制約が厳しくなる中、より小さなフットプリントでより多くのセンシング機能を提供するサプライヤーが、次世代プラットフォームへの参入において明確な優位性を持ちます。

産業用ロボティクスおよび自律移動プラットフォームにおける慣性センシングの採用

自律移動ロボットや無人搬送車がLiDARおよびビジョン更新の間に慣性フィードバックを必要とするため、産業・ロボティクスアプリケーションが加速度・ヨーレートセンサー市場を再形成しています。加速度とヨーレートを計測するIMUは、外部参照が一時的に弱まったり遅延したりする際にSLAMおよびデッドレコニング機能を支援します。2026年にPLOS ONEに掲載された研究では、動的な工場環境におけるAGV向けのLiDAR-IMU融合フレームワークが検証され、断続的なIMU補助を伴う反復最近傍点処理による安定した測位が示されました。サプライヤーもこのユースケースに向けた製品を展開しており、STMicroelectronicsのISM330BXは機械学習コアと低消費電力センサーフュージョンを組み合わせ、過酷な産業環境に対応しています。より重量のあるAMRやヒューマノイドプラットフォームが耐障害性のための冗長センサーレイアウトを採用するにつれて、ロボット1台あたりのIMU数は増加しています。IEC 61508などの安全フレームワークや協働ロボットの運用ニーズがその冗長化トレンドを後押しし、単純なロボット台数の増加を超えたユニット需要を生み出しています。

2026年の安全評価プロトコルおよび機能安全要件の厳格化

2026年のユーロNCAP(欧州新車アセスメントプログラム)プロトコル改訂は、OEMがより広範かつ現実的なADASテスト条件に直面するため、加速度・ヨーレートセンサー市場のパフォーマンス基準を引き上げます。ユーロNCAPはこの改訂を2009年以来最大の再編と説明し、安全運転、衝突回避、衝突保護、衝突後安全の各評価を拡充しました。[2]ユーロNCAP、「ユーロNCAPが現代の運転リスクに対応するための2026年プロトコル変更を発表」、ユーロNCAP、euroncap.com 改訂された衝突回避段階では、電動二輪車、自転車、歩行者を含む新たな市街地シナリオが対象となり、高速応答条件下でのヨーおよび横加速度計測の精度向上が求められます。ユーロNCAPはまた、複数の欧州諸国にわたる実路評価を追加し、閉鎖コースでのキャリブレーションから再現性のある実世界での挙動へと焦点を移しました。同時に、日本の乗用車AEB要件と中国のスマート車両認証フレームワークが、主要生産地域全体で同じパフォーマンス方向を強化しています。これらの収束する基準は、OEMが低グレードの慣性センサーを使用する柔軟性を狭め、ECU世代間のアップグレードサイクルを短縮しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自動車認定およびASIL検証サイクルの長期化 | -1.3% | グローバル | 短期(2年以内) |

| 大量生産プラットフォームにおけるセンサーのコモディティ化による価格圧力 | -0.9% | グローバル | 中期(2~4年) |

| 自動車グレード供給向けMEMSおよびASIC生産能力のボトルネック | -0.5% | APACコア、北米への波及 | 短期(2年以内) |

| 安全クリティカルな統合におけるキャリブレーション、サイバーセキュリティ、冗長性の負担 | -0.4% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車認定およびASIL検証サイクルの長期化

加速度・ヨーレートセンサー市場における自動車グレードデバイスは、OEMがプラットフォームプログラムに採用する前に、信頼性認定と機能安全審査の両方を通過しなければなりません。このプロセスは通常18~36ヶ月を要し、センサー集積回路内の各安全機構に関するエビデンスが必要です。ASIL Dでは、-40℃から125℃の動作温度範囲全体で99%以上の故障検出カバレッジを示す必要があり、負担はさらに増大します。ボッシュセミコンダクターはSMI980をASIL D自動車アプリケーション向けに位置付け、TDK InvenSenseはIAM-20685HPをISO 26262:2018 ASIL B要件に対応させており、両事例はデザインインが始まる前にどれほどの収益化前開発努力が必要かを示しています。[3]ボッシュセミコンダクター、「SMI980、ADASシステム向け高性能慣性センサー」、ボッシュセミコンダクター、bosch-semiconductors.com 外部ファウンドリに依存する小規模専門ベンダーは、顧客のデザインフリーズ日程と長い検証サイクルを合わせる必要があるため、さらなるハードルに直面します。このタイミングのミスマッチが、新しいセンシングアーキテクチャが技術的な準備状態を受注済み収益に転換するペースを遅らせています。

大量生産プラットフォームにおけるセンサーのコモディティ化による価格圧力

価格圧力は加速度・ヨーレートセンサー市場の実質的な抑制要因であり続けています。エアバッグや基本的なESC機能に使用される成熟した加速度計は、大規模な車両プログラムではコモディティ部品として扱われるようになっているためです。自動車サプライチェーンでは年次コストダウン交渉が一般的であり、成熟したMEMSラインはユニット数量が増加しても継続的な価格圧力に直面しています。生産方法の改善に伴い、低コストサプライヤーが、要求の低い機能には十分な標準センシング素子を持つ主流プログラムに参入できるようになっています。これにより、規制義務が車両あたりのセンサー数を増加させる一方で、平均販売価格が搭載量の拡大より速く低下すれば、乗用車プラットフォームにおける既存の欧米・日本サプライヤーが利用できる収益プールが縮小します。根本的な問題は単純です。車内のセンサーが増えても、平均販売価格が搭載量の拡大より速く低下すれば、収益増加は保証されません。サプライヤーは、差別化が裸のMEMSダイよりも模倣困難なキャリブレーション済み出力と組み込みフュージョンアルゴリズムを備えたソフトウェア対応センシングモジュールへの移行で対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:圧電センサーの勢いによって相殺されるマイクロメカニカルの優位性

マイクロメカニカルセンサーは2025年の加速度・ヨーレートセンサー市場規模の63.56%を占め、自動車安全・制御アプリケーション全体でMEMSが明確な数量リーダーであり続けています。この地位は、長年にわたるウェーハレベルプロセスの改善、バッチ製造規模、およびESC・エアバッグ・ADAS制御ユニットへの深い統合に基づいています。ボッシュセミコンダクター、STMicroelectronics、TDK InvenSenseの製品の幅広さはその導入実績を反映しており、自動車グレードのMEMSラインはASIL BからASIL Dまで、また低g快適センシングから高g衝突検知まで加速度計レンジをカバーしています。[4]STMicroelectronics、「ISM330BX、産業用途向け組み込みAIおよびセンサーフュージョン搭載6軸IMU」、STMicroelectronics、st.com 容量型センサーは、特に慣性航法や構造試験タスクにおいて、スケールよりも高分解能と低ノイズが重要な場面で有用な地位を維持しています。共振MEMSやサーモパイルベースのフォーマットを含む他のアーキテクチャは、加速度・ヨーレートセンサー産業内のより狭い産業計測用途に対応しています。

圧電センサーは加速度・ヨーレートセンサー市場で最も成長が速いタイプであり、2026年から2031年にかけて10.13%のCAGRが予測されています。その主な優位性は高周波振動性能の高さであり、容量型MEMSの設計が多くの標準帯域幅範囲の上限を超えると効果が低下する領域です。キストラーが2025年7月に発売したKiVibeミニチュアは、PiezoStar結晶技術とカスタムASICエレクトロニクスが、重量0.9gの6×6mmパッケージに3軸IEPEセンシングを収める方法を示しました。この製品の方向性は、質量と信号品質の両方が重要な衛星構造試験、PCB振動分析、軽量航空宇宙プラットフォームに適合しています。ISO 16063ファミリーは加速度・ヨーレートセンサー市場のこの部分の調達言語においてますます目立つようになっており、高度な試験環境における特殊な圧電ソリューションへの需要を支えています。

販売チャネル別:構造的基盤としてのOEM組み込み

OEM組み込みは2025年の加速度・ヨーレートセンサー市場シェアの78.43%を占めており、これらのセンサーが車両電子アーキテクチャおよび工場製造産業用ロボットシステムにいかに緊密に組み込まれているかを示しています。このチャネルが支配的なのは、安全認証済み慣性センシングが通常、オープンな交換チャネルではなく正式なOEMエンジニアリングサイクルを通じてリリースされるためです。ASIL検証とAEC-Q100認定は、システムレベルの安全完全性を維持しなければならない場合、同等品によるアフターマーケット代替を困難にします。ソフトウェア定義車両の設計が単一プラットフォームにより多くの慣性センサーノードを追加し、各ポジションを一つの安全ケースの一部として検証することを要求するにつれて、この制約はさらに強まります。そのため、OEM統合は加速度・ヨーレートセンサー産業の商業的基盤であり続けています。

OEM組み込みはまた、加速度・ヨーレートセンサー市場で最も成長が速い販売チャネルでもあり、2026年から2031年にかけて10.52%のCAGRが見込まれています。最大かつ最も成長が速いチャネルが重なるというこの異例の状況は、新しい安全要件がアフターマーケット需要ではなく工場プログラムを通じてセンシング搭載量を追加する方法を反映しています。ロボティクスおよび産業システムでは、IMUがプラットフォーム製造時にロボット関節コントローラーおよびAMRナビゲーションモジュールに直接組み込まれる場合に、同じチャネルロジックが適用されます。VectorNav Technologies、Xsens Technologies、SBG Systemsなどのベンダーは、コンパクトなOEM向けモジュールと統合ナビゲーション機能を備えたこのデザインインモデルを中心に位置付けられています。アフターマーケットは大型商用フリートにおいて引き続き関連性を持ちますが、加速度・ヨーレートセンサー産業全体での大規模なアーキテクチャ変更よりも、依然としてメンテナンスサイクルに結びついています。

最終用途アプリケーション別:収益を固定する自動車とロボティクスの成長加速

自動車は2025年の加速度・ヨーレートセンサー市場の76.85%を占め、乗用車、小型商用車、大型商用車、オフハイウェイプラットフォーム全体の収益において明確な基盤となっています。乗用車はESCが義務化されており、コンプライアンスおよび評価要件に伴いADAS搭載量が増加し続けているため、ユニット数量では最大のサブセグメントであり続けています。小型商用車も、フリートオペレーターがテレマティクスと車線支援機能を使用してルート安全性を向上させ保険コストを削減するにつれて、より多くのセンシング搭載量を取り込んでいます。大型商用車はヨーレートと横滑り推定に依存するESC要件を満たす必要があり、多くの乗用車プログラムとは異なるハードウェアプロファイルを生み出しています。農業・建設機械がハイブリッドGNSS-IMUガイダンスと地形適応型安定制御を採用するにつれて、オフハイウェイ車両はより目立つユースケースになっています。

産業・ロボティクスは加速度・ヨーレートセンサー市場で最も成長が速い最終用途セグメントであり、2031年までに10.21%のCAGRが予測されています。国際ロボット連盟は2024年のグローバルロボット設置台数が過去最高を記録したと報告しており、物流・倉庫管理が追加された導入基盤の多くを占めています。SLAMとマルチセンサーフュージョンが標準化されるにつれて、冗長なIMUノードが重量物搭載AMRやヒューマノイドロボットにより頻繁に登場しており、フリートあたりだけでなくプラットフォームあたりのセンサー搭載量を増加させています。ISO 3691-4も無人産業トラックのナビゲーションセンサー性能への圧力を維持し、航空宇宙・防衛は堅牢な高精度IMUの安定した収益層を支え続けています。コンシューマーエレクトロニクスは、大量市場のスマートフォンやウェアラブルがここで強調される専門サプライヤーではなく、より広いコモディティMEMSプールから調達するため、加速度・ヨーレートセンサー産業内では依然として小さな位置付けにとどまっています。

地域分析

北米は2025年の加速度・ヨーレートセンサー市場シェアの40.45%を占め、密度の高い連邦安全義務とタクティカルグレードの慣性性能を重視する防衛調達基盤に支えられています。米国はESC要件、将来のAEBコンプライアンス対応、および高ダイナミックレンジセンシングを要求する防衛プログラムを組み合わせており、地域のミックスをプレミアム仕様に傾けています。VectorNavは2026年3月に高G任務プロファイル向けのタクティカルシリーズ全体で90Gおよび250Gの加速度計レンジと4000°/秒のジャイロスコープ能力を導入し、その位置付けを強化しました。カナダの自律走行車テスト活動とメキシコの自動車製造における役割が、地域全体の加速度・ヨーレートセンサー市場をさらに支えています。

アジア太平洋地域は加速度・ヨーレートセンサー市場で最も成長が速い地域であり、2026年から2031年にかけて10.41%のCAGRが見込まれています。中国のEV生産規模とスマート車両認証の方向性が、OEMに知能コネクテッド車両プログラム向けの国内外の慣性センシングソリューションを調達させています。MEMSICセミコンダクターのESC、電動パーキングブレーキ、アクティブサスペンション向けポートフォリオは、車両生産量と並行して国内供給の深度が高まっていることを示しています。日本は精密製造において引き続き重要であり、パナソニックインダストリーのEWTS5Gは国内サプライヤーがコンパクトな統合と自動車安全要件を組み合わせる方法を反映しています。韓国、インド、ASEANは、ティア1自動車製造、二輪車の拡大、商用車生産、エレクトロニクスの現地化を通じて段階的な需要を加えています。

欧州は、ドイツのOEM基盤が進化するADAS評価要件に応じて車両あたりのセンシング搭載量を引き上げ続けているため、加速度・ヨーレートセンサー市場において構造的に重要な地位を維持しています。英国、フランス、イタリア、スペインも製品安全の整合、EV普及、産業環境全体での物流ロボット導入の増加を通じて需要を支えています。南米は規模が小さいですが、ブラジルの自動車生産とアルゼンチンの農業機械基盤は依然として慣性センシング採用の信頼できる需要基盤を生み出しています。中東・アフリカは最も初期段階の地域層であり、初期需要はGCC(湾岸協力会議)のスマートモビリティおよびインフラへの投資に結びついた自律検査・物流ロボットに集中しています。IEC 60812やISO 26262などのコンプライアンスフレームワークは欧州およびGCC市場全体の調達言語にますます組み込まれており、すべてのサプライヤーに対する最低品質基準を引き上げています。

競合環境

加速度・ヨーレートセンサー市場は断片化しており、精密慣性専門企業がスケールとコストに注力する大規模MEMSメーカーと競合しています。Silicon Sensing Systems、SBG Systems、VectorNav Technologies、Xsens Technologiesは目立つ専門ティアを形成しており、独自のセンシングアーキテクチャ、キャリブレーションの深さ、ナビゲーショングレードモジュール設計を通じて競争しています。彼らのアプローチは、センシング素子をフュージョンソフトウェア、温度補償、GNSS統合と組み合わせることで、コンポーネント販売のみに依存するのではなく、モジュールレベルで価値を獲得することです。Safran Colibryは高信頼性アプリケーションにおいてもう一つの強固な地位を加えており、そのMS1000シリーズは航空宇宙の実績がタクティカルグレード加速度計供給において引き続き重要であることを示しています。

特許活動と製品リリースは、加速度・ヨーレートセンサー市場がハイパフォーマンス端でどこへ向かっているかを示しています。2026年3月、Kongsberg DiscoveryとSilicon Sensingは、GNSSや磁力計の補助なしにナビゲーショングレードの性能を達成した北方位探索MEMSジャイロスコープを発表し、測量、防衛、オフショアエネルギーアプリケーションにおいてより大型で高価な光ファイバーまたはリングレーザーシステムに直接挑戦しました。同じ開発はより広い代替パスを浮き彫りにしており、タクティカルグレードのMEMSプラットフォームが、かつてほぼ完全にFOGクラスのハードウェアに属していた業務に競合するようになっています。SBG Systemsも2026年3月にStellar-40 INSでこの市場部分を拡大し、タクティカルグレードIMU、GNSS受信機、センサーフュージョンソフトウェアを防衛、ロボティクス、UAV用途向けのコンパクトで堅牢なエンクロージャーに統合しました。VectorNavの2026年3月の高G製品拡張とダラス施設の拡大は別の競争パターンを示しており、サプライヤーは純粋にニッチな生産にとどまるのではなく、より大量の防衛・自律プログラムに備えています。

加速度・ヨーレートセンサー市場における注目すべきホワイトスペースは、センシングとサイバーセキュリティの交差点にあり、センサーデータのハードウェアレベルの認証はまだ未発達に見えます。このギャップは、ISO 21434とIEC 62443の要件が自動車・産業統合プログラム全体に広がり、顧客が正確な計測だけでなく信頼できるデータパスを求めるにつれて、より重要になっています。AMRに注力する新興中国ベンダーも、コスト競争力のある設計で産業用IMUセグメントに参入しており、中価格帯における既存の欧米・日本サプライヤーへの圧力を高めています。その結果、コモディティラインが圧縮に直面する一方、機能安全、フュージョンソフトウェア、コンパクトパッケージングを組み合わせるサプライヤーがより強い交渉力を維持するという二極化した市場が生まれています。

加速度・ヨーレートセンサー産業のリーダー企業

ACEINNA Inc.

Advanced Navigation Pty Ltd.

ASC GmbH

CTS Corporation

DIS Sensors B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:SBG Systemsは、タクティカルグレードIMU、GNSS受信機、高度なセンサーフュージョンアルゴリズムをコンパクトな堅牢エンクロージャーに統合したモジュール式でスケーラブルな慣性航法システム、Stellar-40 INSを発表しました。商業提供は2026年6月を予定しています。このシステムはセンサーレベルの分離、共振フリーエンクロージャー、構造的分離という3段階の振動緩和アプローチを実装し、GNSS遮断環境でのデッドレコニング継続性をサポートしており、SBG Systemsが以前はより大型のFOGベースシステムを必要としていた防衛、ロボティクス、UAVナビゲーション契約に競合できる位置付けとなっています。

- 2026年3月:Kongsberg Discovery ASとSilicon Sensing Systems Ltd.は、Silicon SensingのSGH03振動リングMEMSアーキテクチャからナビゲーショングレードの角度性能を達成したタクティカルグレードの北方位探索MEMSジャイロスコープを発表しました。この固体素子ユニットはGNSSや磁力計の補助なしに動作し、無人航空・水上・水中システムのサイズ、重量、電力、コストの制約を満たしています。この協力は2025年6月の戦略的合意を通じて開始され、9ヶ月の開発サイクル内でマイルストーン目標を達成しました。

- 2026年3月:VectorNav Technologiesは、従来の慣性センサーが高ダイナミック飛行フェーズで機能しない迎撃機、ミサイル、極超音速プラットフォームを運用する防衛請負業者を対象に、VN-110 IMUおよびVN-210/VN-310 INS製品ファミリー全体で90Gおよび250Gの加速度計レンジと4000°/秒のジャイロスコープ能力を導入しました。VectorNavは同時に、大量プログラムをサポートするためのダラスでの新たな10万平方フィートの生産施設拡張を発表しました。

- 2026年2月:NXP SemiconductorsはNXLS95およびNXLS96ファミリーなどの自動車安全加速度計を含むMEMSセンサー製品ポートフォリオを正式にSTMicroelectronicsに移管し、自動車MEMSセンサー供給を統合するとともに、ティア1サプライヤー環境における重大な変化を示しました。

グローバル加速度・ヨーレートセンサー市場レポートの調査範囲

加速度・ヨーレートセンサー市場レポートは、センサータイプ(マイクロメカニカルセンサー、圧電センサー、容量型センサー、その他のセンサータイプ)、販売チャネル(OEM組み込み、アフターマーケット交換)、最終用途アプリケーション(自動車(乗用車、小型商用車、大型商用車、オフハイウェイ車両)、航空宇宙・防衛、産業・ロボティクス、コンシューマーエレクトロニクス、その他の最終用途アプリケーション)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| マイクロメカニカルセンサー |

| 圧電センサー |

| 容量型センサー |

| その他のセンサータイプ |

| OEM組み込み |

| アフターマーケット交換 |

| 自動車 | 乗用車 |

| 小型商用車 | |

| 大型商用車 | |

| オフハイウェイ車両 | |

| 航空宇宙・防衛 | |

| 産業・ロボティクス | |

| コンシューマーエレクトロニクス | |

| その他の最終用途アプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| センサータイプ別 | マイクロメカニカルセンサー | ||

| 圧電センサー | |||

| 容量型センサー | |||

| その他のセンサータイプ | |||

| 販売チャネル別 | OEM組み込み | ||

| アフターマーケット交換 | |||

| 最終用途アプリケーション別 | 自動車 | 乗用車 | |

| 小型商用車 | |||

| 大型商用車 | |||

| オフハイウェイ車両 | |||

| 航空宇宙・防衛 | |||

| 産業・ロボティクス | |||

| コンシューマーエレクトロニクス | |||

| その他の最終用途アプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

グローバル加速度・ヨーレートセンサーセクターの現在および予測される価値はどのくらいですか?

このセクターは2025年に67.5億USDと評価され、2026年から2031年にかけて9.77%のCAGRで成長し、2031年までに117.6億USDに達すると予測されています。

最も多くの収益をもたらす最終用途カテゴリーはどれですか?

自動車は主要な収益基盤であり続けており、ESC、AEB、およびより広範なADAS機能が車両あたりのセンサー搭載量を拡大し続けているため、2025年の総需要の76.85%を占めています。

最も速く成長しているセンサー技術はどれですか?

圧電センサーは、高周波振動、航空宇宙試験、軽量プラットフォームへの需要に支えられ、2031年までに10.13%のCAGRで最も速い成長を記録すると予測されています。

この分野でOEM組み込みがこれほど支配的なのはなぜですか?

OEM組み込みは2025年に78.43%のシェアを占めており、ASIL検証とAEC-Q100認定が安全クリティカルなセンサー調達のほとんどをオープンなアフターマーケットチャネルではなく正式なデザインインサイクル内に維持しているためです。

2031年まで最も速く拡大している地域はどこですか?

アジア太平洋地域は10.41%という最高の地域CAGRを記録すると予測されており、中国のEV生産、日本の精密製造、および地域全体での知能車両プログラムの現地化の拡大が牽引しています。

サプライヤー間の競争はどのように変化していますか?

競争は、価格圧力に直面するコモディティMEMSラインと、安全認証、フュージョンソフトウェア、コンパクトパッケージング、およびFOG代替機会の拡大から価値を獲得する専門IMUプラットフォームとに分かれています。

最終更新日: